- Учет долгосрочных инвестиций, основных средств, нематериальных активов, расходов на НИОКР

Содержание

- 2. 4. 4.Специфика учета расходов на НИОКР 4.1. Понятие, структура и общие принципы учета внеоборотных активов предприятия

- 3. 4.1. Понятие, структура и общие принципы учета внеоборотных активов предприятия

- 4. Состав и структура внеоборотных активов предприятия

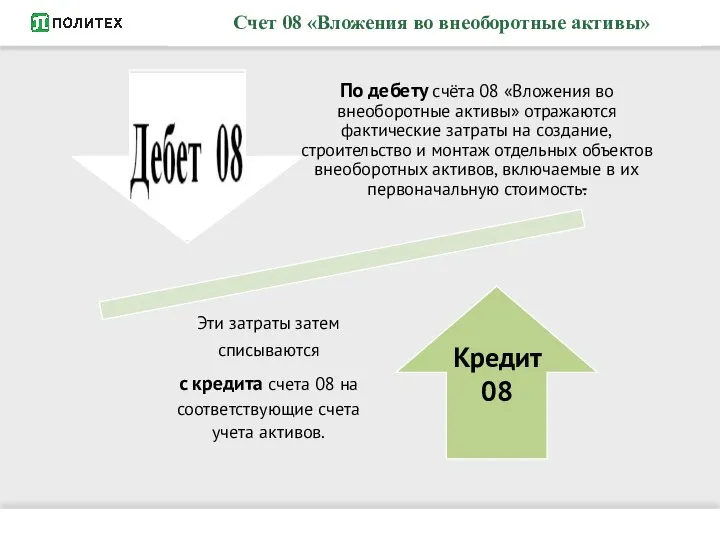

- 5. Структура синтетического счета 08 «Вложения во внеоборотные активы» Бухгалтерский учёт вложений во внеоборотные активы ведут на

- 6. Счет 08 «Вложения во внеоборотные активы»

- 7. Счет 08 «Вложения во внеоборотные активы» Кредит 08

- 8. Основные средства как объект учета

- 9. Классификационные признаки основных средств (ОС) Не относятся к основным средствам и учитываются в составе средств в

- 10. Базовые процедуры учета основных средств

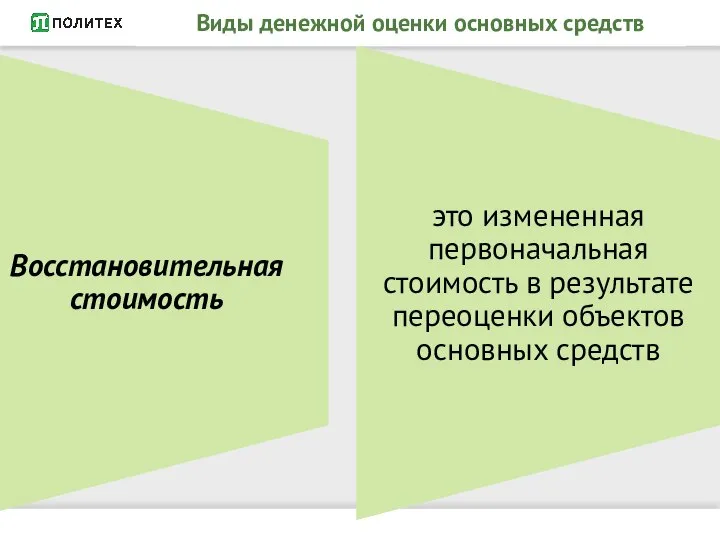

- 11. Первоначальная стоимость По первоначальной стоимости ОС принимаются к учету Виды денежной оценки основных средств

- 12. Виды денежной оценки основных средств

- 13. Виды денежной оценки основных средств

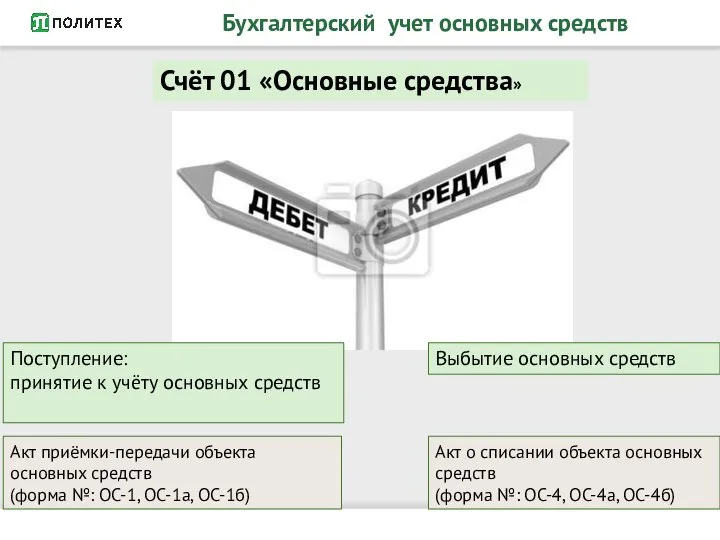

- 14. Бухгалтерский учет основных средств Поступление: принятие к учёту основных средств Счёт 01 «Основные средства» Акт приёмки-передачи

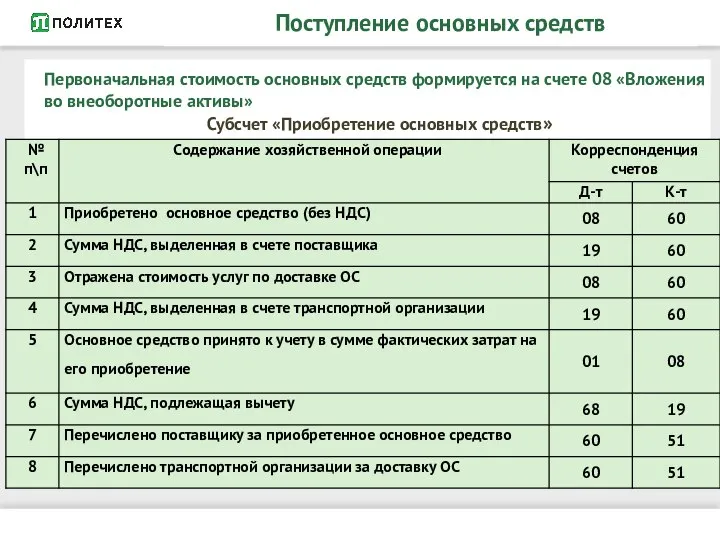

- 15. Поступление основных средств Первоначальная стоимость основных средств формируется на счете 08 «Вложения во внеоборотные активы» Субсчет

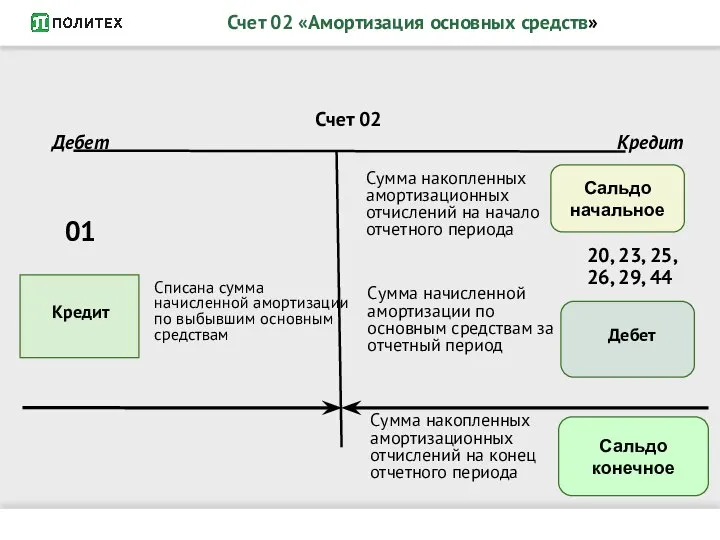

- 16. Амортизация основных средств

- 17. Счет 02 Сальдо начальное Сальдо конечное Дебет Кредит Кредит Дебет 20, 23, 25, 26, 29, 44

- 18. Типовые проводки по начислению амортизации основных средств

- 19. Выбытие основных средств: продажа на сторону

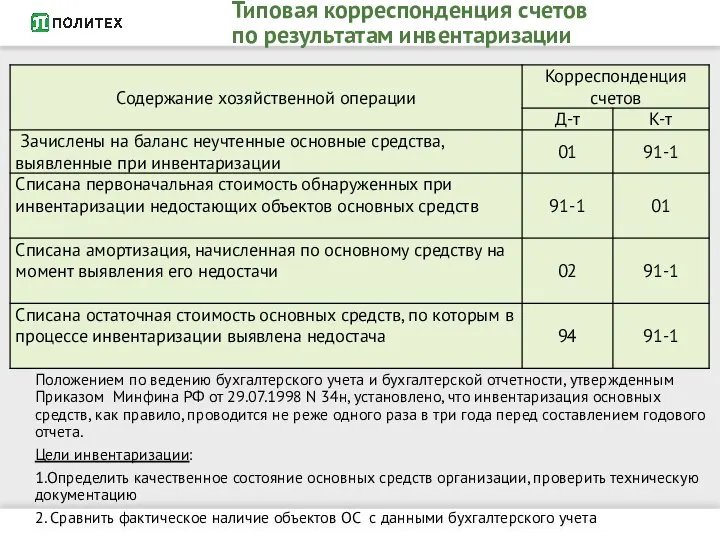

- 20. Типовая корреспонденция счетов по результатам инвентаризации Положением по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденным Приказом

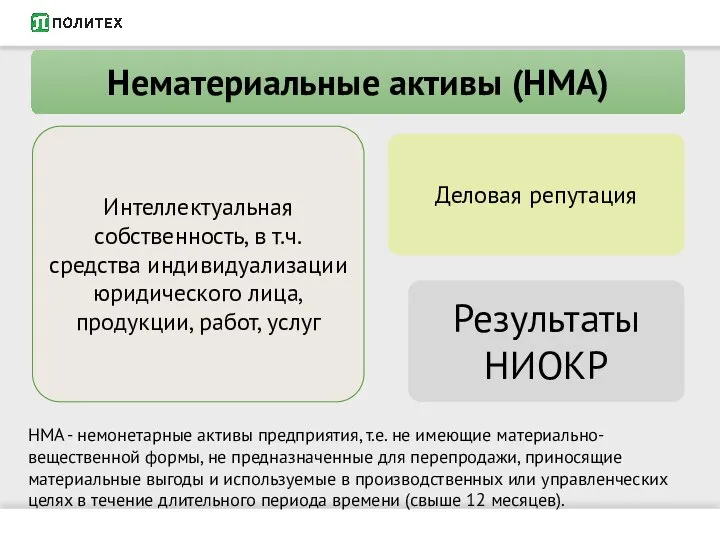

- 21. НМА - немонетарные активы предприятия, т.е. не имеющие материально- вещественной формы, не предназначенные для перепродажи, приносящие

- 22. Условия принятия к учету объектов НМА ПБУ 14/2007 «Учет нематериальных активов» Приказ Минфина России от 27

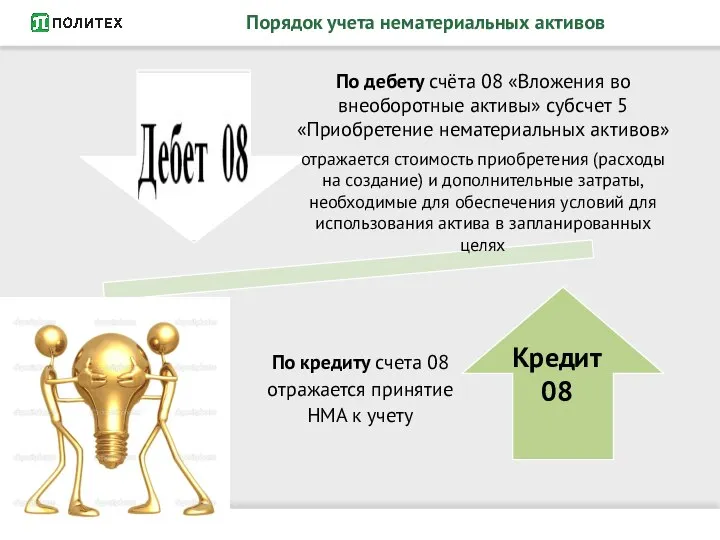

- 23. Кредит 08 Порядок учета нематериальных активов

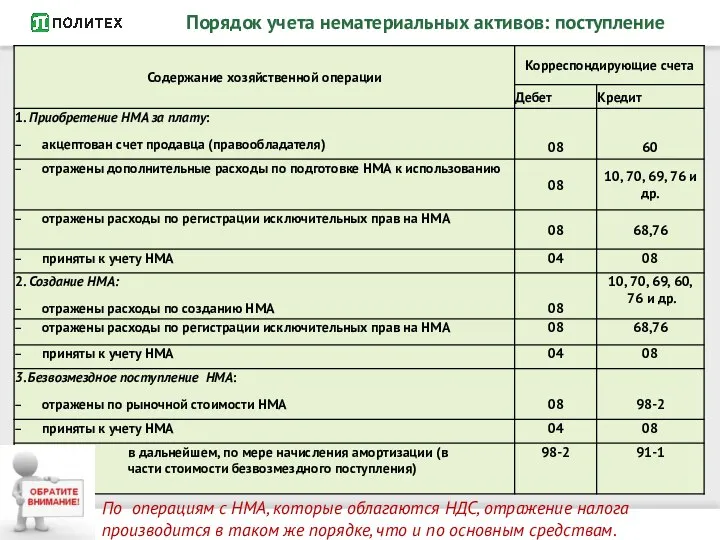

- 24. Порядок учета нематериальных активов: поступление По операциям с НМА, которые облагаются НДС, отражение налога производится в

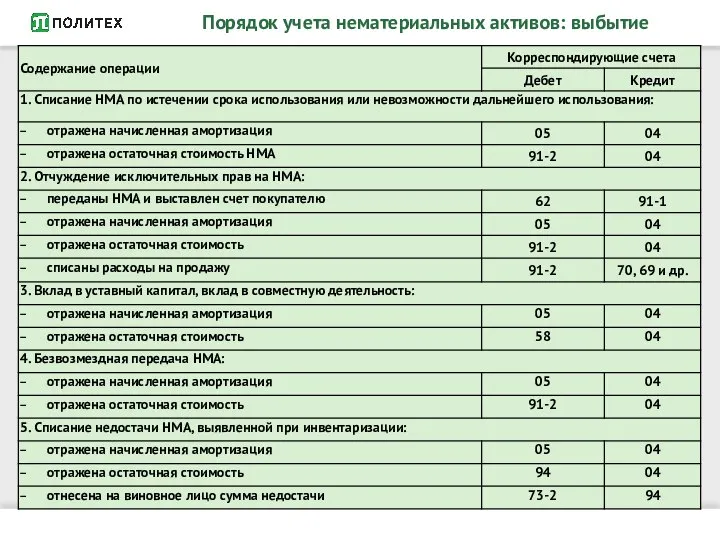

- 25. Порядок учета нематериальных активов: выбытие

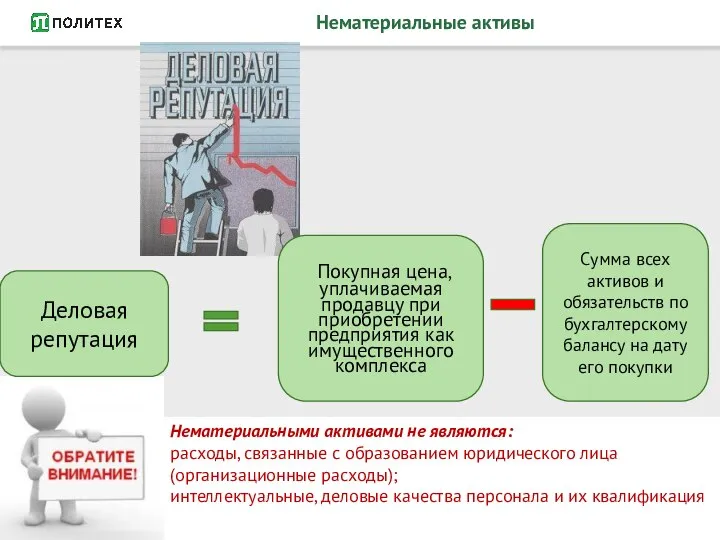

- 26. Нематериальные активы Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные, деловые

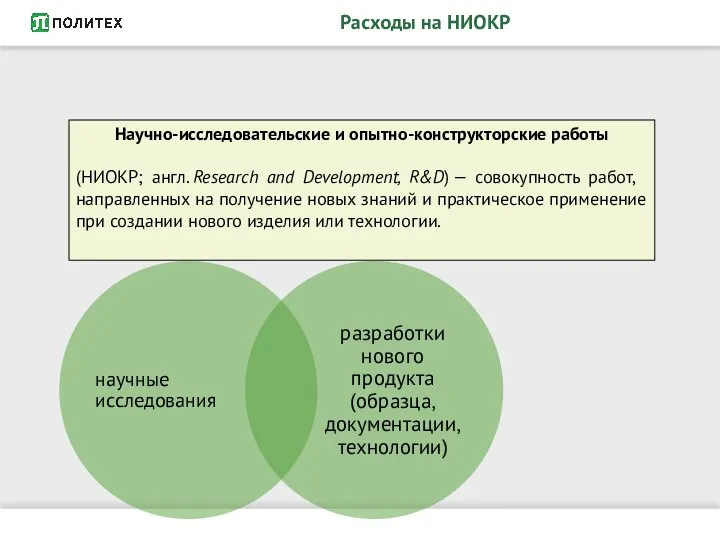

- 27. Научно-исследовательские и опытно-конструкторские работы (НИОКР; англ. Research and Development, R&D) — совокупность работ, направленных на получение

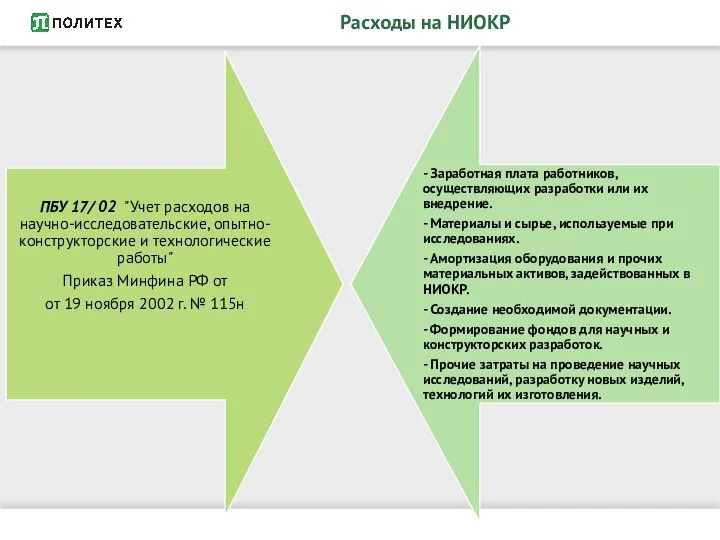

- 28. Расходы на НИОКР

- 29. Расходы на НИОКР

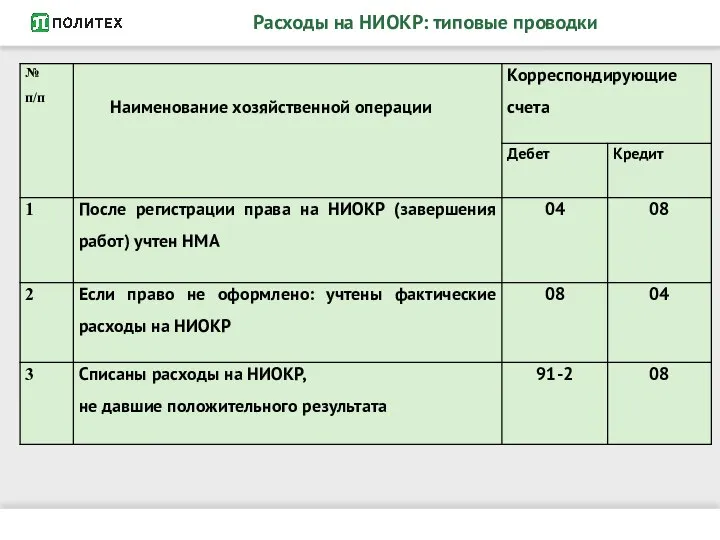

- 30. Расходы на НИОКР: типовые проводки

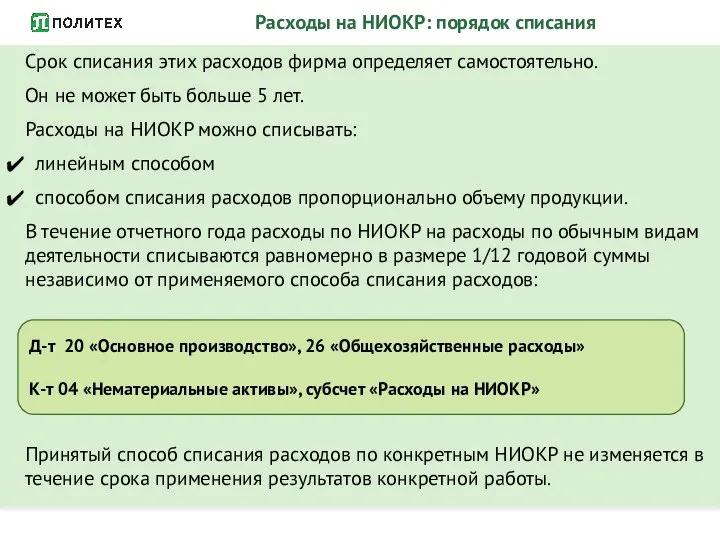

- 31. Срок списания этих расходов фирма определяет самостоятельно. Он не может быть больше 5 лет. Расходы на

- 33. Скачать презентацию

4. 4.Специфика учета расходов на НИОКР

4.1. Понятие, структура и общие принципы

4. 4.Специфика учета расходов на НИОКР

4.1. Понятие, структура и общие принципы

4.1. Понятие, структура и общие принципы учета внеоборотных активов предприятия

4.1. Понятие, структура и общие принципы учета внеоборотных активов предприятия

Состав и структура внеоборотных активов предприятия

Состав и структура внеоборотных активов предприятия

Структура синтетического счета 08 «Вложения во внеоборотные активы»

Бухгалтерский учёт вложений во

Структура синтетического счета 08 «Вложения во внеоборотные активы»

Бухгалтерский учёт вложений во

Счет 08 «Вложения во внеоборотные активы»

Счет 08 «Вложения во внеоборотные активы»

Счет 08 «Вложения во внеоборотные активы»

Кредит 08

Счет 08 «Вложения во внеоборотные активы»

Кредит 08

Основные средства как объект учета

Основные средства как объект учета

Классификационные признаки

основных средств (ОС)

Не относятся к основным средствам и учитываются

Классификационные признаки

основных средств (ОС)

Не относятся к основным средствам и учитываются

Базовые процедуры учета основных средств

Базовые процедуры учета основных средств

Первоначальная стоимость

По первоначальной стоимости ОС принимаются к учету

Виды денежной оценки

Первоначальная стоимость

По первоначальной стоимости ОС принимаются к учету

Виды денежной оценки

Виды денежной оценки основных средств

Виды денежной оценки основных средств

Виды денежной оценки основных средств

Виды денежной оценки основных средств

Бухгалтерский учет основных средств

Поступление:

принятие к учёту основных средств

Счёт 01 «Основные средства»

Акт

Бухгалтерский учет основных средств

Поступление:

принятие к учёту основных средств

Счёт 01 «Основные средства»

Акт

Поступление основных средств

Первоначальная стоимость основных средств формируется на счете 08

Поступление основных средств

Первоначальная стоимость основных средств формируется на счете 08

Амортизация основных средств

Амортизация основных средств

Счет 02

Сальдо начальное

Сальдо

конечное

Дебет

Кредит

Кредит

Дебет

20, 23, 25, 26, 29, 44

Сумма накопленных амортизационных

Счет 02

Сальдо начальное

Сальдо

конечное

Дебет

Кредит

Кредит

Дебет

20, 23, 25, 26, 29, 44

Сумма накопленных амортизационных

Типовые проводки по начислению амортизации основных средств

Типовые проводки по начислению амортизации основных средств

Выбытие основных средств: продажа на сторону

Выбытие основных средств: продажа на сторону

Типовая корреспонденция счетов

по результатам инвентаризации

Положением по ведению бухгалтерского учета и

Типовая корреспонденция счетов

по результатам инвентаризации

Положением по ведению бухгалтерского учета и

НМА - немонетарные активы предприятия, т.е. не имеющие материально- вещественной формы,

НМА - немонетарные активы предприятия, т.е. не имеющие материально- вещественной формы,

Условия принятия к учету объектов НМА

ПБУ 14/2007 «Учет нематериальных активов»

Приказ

Условия принятия к учету объектов НМА

ПБУ 14/2007 «Учет нематериальных активов»

Приказ

Кредит 08

Порядок учета нематериальных активов

Кредит 08

Порядок учета нематериальных активов

Порядок учета нематериальных активов: поступление

По операциям с НМА, которые облагаются НДС,

Порядок учета нематериальных активов: поступление

По операциям с НМА, которые облагаются НДС,

Порядок учета нематериальных активов: выбытие

Порядок учета нематериальных активов: выбытие

Нематериальные активы

Нематериальными активами не являются:

расходы, связанные с образованием юридического лица (организационные

Нематериальные активы

Нематериальными активами не являются:

расходы, связанные с образованием юридического лица (организационные

Научно-исследовательские и опытно-конструкторские работы

(НИОКР; англ. Research and Development, R&D) — совокупность работ,

Научно-исследовательские и опытно-конструкторские работы

(НИОКР; англ. Research and Development, R&D) — совокупность работ,

Расходы на НИОКР

Расходы на НИОКР

Расходы на НИОКР

Расходы на НИОКР

Расходы на НИОКР: типовые проводки

Расходы на НИОКР: типовые проводки

Срок списания этих расходов фирма определяет самостоятельно.

Он не может быть

Срок списания этих расходов фирма определяет самостоятельно.

Он не может быть

Платежные карты в организации розничных платежей на примере АОРоссельхозбанк

Платежные карты в организации розничных платежей на примере АОРоссельхозбанк Сущность и функции финансов. Роль в системе денежных отношений

Сущность и функции финансов. Роль в системе денежных отношений Презентация для школ сокращенная

Презентация для школ сокращенная Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1

Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1 Современные направления реализации инновационной работы по финансовой грамотности в ДОО

Современные направления реализации инновационной работы по финансовой грамотности в ДОО Научный семинар. Развитие теории бухгалтерского учёта в период XV-XIX веков

Научный семинар. Развитие теории бухгалтерского учёта в период XV-XIX веков Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Муниципальные формы социального обеспечения города Пенза

Муниципальные формы социального обеспечения города Пенза Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Тинькофф банк

Тинькофф банк Точка. Онлайн банк для предпринимателей

Точка. Онлайн банк для предпринимателей Topic 1. Introduction

Topic 1. Introduction Пособие на основании социального контракта

Пособие на основании социального контракта Пенсионный фонд информирует

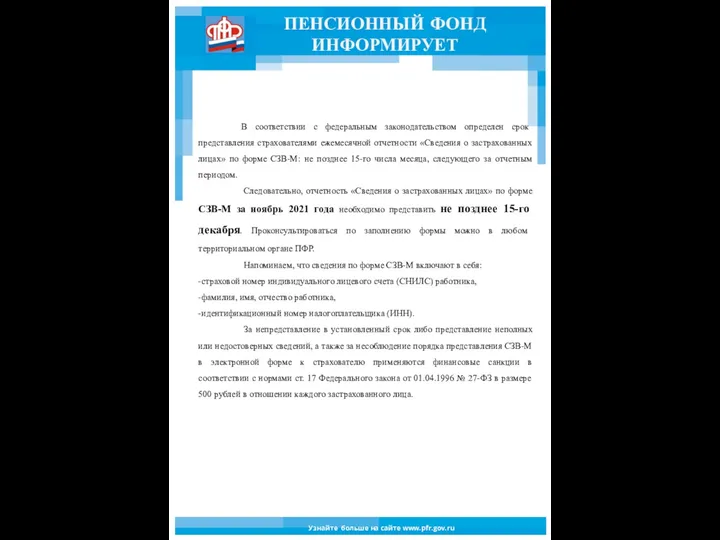

Пенсионный фонд информирует Реорганизация структуры юридических лиц

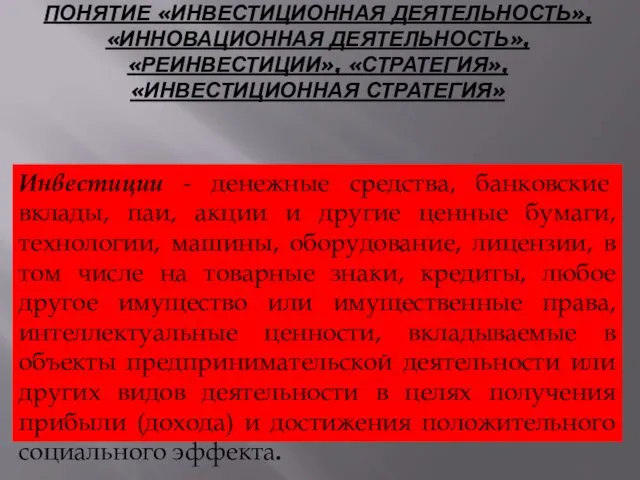

Реорганизация структуры юридических лиц Вопрос 1. Понятие инвестиционная деятельность, инновационная деятельность, реинвестиции, стратегия, инвестиционная стратегия

Вопрос 1. Понятие инвестиционная деятельность, инновационная деятельность, реинвестиции, стратегия, инвестиционная стратегия Организация расчетов с покупателями

Организация расчетов с покупателями МСФО: практика применения в России

МСФО: практика применения в России Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Познавательные ограничения и поведение потребителя

Познавательные ограничения и поведение потребителя Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года

Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года Оборачиваемость и оборотный капитал

Оборачиваемость и оборотный капитал Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Формы безналичных расчетов

Формы безналичных расчетов Программа смешанного страхования жизни Гармония жизни

Программа смешанного страхования жизни Гармония жизни