- Сутність і види податків. (Лекція 3)

Содержание

- 3. ПЛАН ЛЕКЦІЇ: 1. Форми сплати податків 2. Строк сплати податків і зборів 3. Термін сплати податків

- 5. 1. ФОРМИ СПЛАТИ ПОДАТКІВ СПЛАТА ПОДАТКУ являє собою сукупність дій платника податків по фактичному внесенню сум

- 6. Грошова форма сплати податку застосовується як шляхом безготівкових, так і розрахунків готівкою. У більшості випадків сплата

- 7. Сплата податку в натуральній формі. Ця форма відрізняється визначеною особливістю і застосовується переважно по податкових платежах,

- 8. Комплексна форма сплати податків припускає сполучення двох попередніх і використовується при звертанні стягнення на майно боржника

- 13. Зміна строку сплати податку та збору здійснюється шляхом перенесення встановленого податковим законодавством строку сплати податку та

- 15. 3. ТЕРМІНИ СПЛАТИ ПОДАТКІВ І ЗБОРІВ визнається період часу, що починається з моменту виникнення податкового обов'язку

- 16. У залежності від термінів сплати податки поділяються на двох груп 1. Термінові податки - податки, що

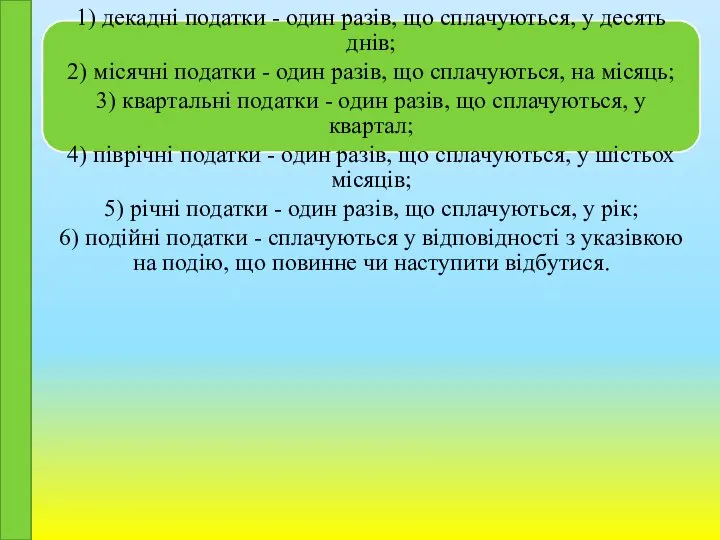

- 18. Періодичні податки - податки, що сплачуються протягом визначеного терміну, що встановлюється переважно у взаємозв'язку з конкретними

- 20. Скачать презентацию

ПЛАН ЛЕКЦІЇ:

1. Форми сплати податків

2. Строк сплати податків і зборів

3. Термін

ПЛАН ЛЕКЦІЇ: 1. Форми сплати податків 2. Строк сплати податків і зборів 3. Термін

1. ФОРМИ СПЛАТИ ПОДАТКІВ

СПЛАТА ПОДАТКУ являє собою сукупність дій платника

1. ФОРМИ СПЛАТИ ПОДАТКІВ

СПЛАТА ПОДАТКУ являє собою сукупність дій платника

Грошова форма сплати податку застосовується як шляхом безготівкових, так і

Грошова форма сплати податку застосовується як шляхом безготівкових, так і

Сплата податку в натуральній формі. Ця форма відрізняється визначеною особливістю

Сплата податку в натуральній формі. Ця форма відрізняється визначеною особливістю

Комплексна форма сплати податків припускає сполучення двох попередніх і використовується

Комплексна форма сплати податків припускає сполучення двох попередніх і використовується

Зміна строку сплати податку та збору здійснюється шляхом перенесення встановленого

Зміна строку сплати податку та збору здійснюється шляхом перенесення встановленого

3. ТЕРМІНИ СПЛАТИ ПОДАТКІВ І ЗБОРІВ

визнається період часу, що починається

3. ТЕРМІНИ СПЛАТИ ПОДАТКІВ І ЗБОРІВ

визнається період часу, що починається

У залежності від термінів сплати податки поділяються на двох груп

1.

У залежності від термінів сплати податки поділяються на двох груп

1.

Періодичні податки - податки, що сплачуються протягом визначеного терміну, що

Періодичні податки - податки, що сплачуються протягом визначеного терміну, що

Что такое налоговый вычет и как его получить

Что такое налоговый вычет и как его получить Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Тема 5. Организационное построение Центрального банка РФ

Тема 5. Организационное построение Центрального банка РФ Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Фонд социального страхования РФ

Фонд социального страхования РФ Раздел 2 Бюджетирование в ОАО РЖД

Раздел 2 Бюджетирование в ОАО РЖД Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации

Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации Налог на прибыль

Налог на прибыль Банк Первомайский

Банк Первомайский Страхование банковских вкладов

Страхование банковских вкладов Валюта: сущность, функции и виды валют

Валюта: сущность, функции и виды валют Отчет о движении денежных средств в соответствии с МСФО 7

Отчет о движении денежных средств в соответствии с МСФО 7 Счета и двойная запись

Счета и двойная запись Социальные отпуска. Занятие 16

Социальные отпуска. Занятие 16 Первичное наблюдение, документация и инвентаризация

Первичное наблюдение, документация и инвентаризация От стипендии к пассивному доходу

От стипендии к пассивному доходу Особенности договора страхования жизни

Особенности договора страхования жизни Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек

Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Попкорн – выгодный ли вид бизнеса

Попкорн – выгодный ли вид бизнеса Damaged load

Damaged load Методы принятия финансового решения в условиях неопределенности и риска. Тема 3

Методы принятия финансового решения в условиях неопределенности и риска. Тема 3 Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития

Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте Облік грошових коштів

Облік грошових коштів Народный бюджет 2020!

Народный бюджет 2020! Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ

Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ