- Расчетно-кассовые операции банков

Содержание

- 2. БЕЗНАЛИЧНЫЕ РАСЧЕТЫ Наибольшая часть времени операционных работников банка занята осуществлением межхозяйственных безналичных расчетов внутри страны, а

- 3. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ Межхозяйственные безналичные расчеты в РФ осуществляются посредством расчетов платежными поручениями и по инкассо

- 4. КАССОВЫЕ ОПЕРАЦИИ Они связаны с получением, выдачей, хранением и перевозкой денежной наличности. Наличные деньги предприятия могут

- 5. ПРОГНОЗ КАССОВЫХ ОБОРОТОВ Для определения объема и источников поступлений наличных денег в кассы банков и направлений

- 6. КАССОВЫЙ УЗЕЛ Для работы с наличными деньгами коммерческие банки создают у себя кассовый узел, оборудованный в

- 7. КАССОВЫЙ УЗЕЛ Для комплексного обслуживания физических и юридических лиц кредитная организация создает кассовое подразделение, в которое

- 9. Скачать презентацию

БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

Наибольшая часть времени операционных работников банка занята осуществлением межхозяйственных

БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

Наибольшая часть времени операционных работников банка занята осуществлением межхозяйственных

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Межхозяйственные безналичные расчеты в РФ осуществляются посредством расчетов платежными поручениями

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Межхозяйственные безналичные расчеты в РФ осуществляются посредством расчетов платежными поручениями

КАССОВЫЕ ОПЕРАЦИИ

Они связаны с получением, выдачей, хранением и перевозкой денежной наличности.

КАССОВЫЕ ОПЕРАЦИИ

Они связаны с получением, выдачей, хранением и перевозкой денежной наличности.

ПРОГНОЗ КАССОВЫХ ОБОРОТОВ

Для определения объема и источников поступлений наличных денег в

ПРОГНОЗ КАССОВЫХ ОБОРОТОВ

Для определения объема и источников поступлений наличных денег в

КАССОВЫЙ УЗЕЛ

Для работы с наличными деньгами коммерческие банки создают у

КАССОВЫЙ УЗЕЛ

Для работы с наличными деньгами коммерческие банки создают у

КАССОВЫЙ УЗЕЛ

Для комплексного обслуживания физических и юридических лиц кредитная организация создает

КАССОВЫЙ УЗЕЛ

Для комплексного обслуживания физических и юридических лиц кредитная организация создает

О местном бюджете на 2021 год и плановый период 2022 и 2023 годов

О местном бюджете на 2021 год и плановый период 2022 и 2023 годов Сущность, цели и принципы управления оборотным капиталом предприятия

Сущность, цели и принципы управления оборотным капиталом предприятия Виды счетов (Брокер, УК). Трансформация счета

Виды счетов (Брокер, УК). Трансформация счета Прибыль NYSE Euronext

Прибыль NYSE Euronext Как в кризис создать капитал

Как в кризис создать капитал Виды технического нормирования

Виды технического нормирования Основные понятия и вводные положения антикризисного управления

Основные понятия и вводные положения антикризисного управления Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Управление рисками

Управление рисками Вознаграждение персонала

Вознаграждение персонала Методы сравнительного подхода оценки бизнеса

Методы сравнительного подхода оценки бизнеса Условия сотрудничества для компании, желающей увеличить прибыль и расширить спектр услуг для Клиентов. КБ Ренессанс Кредит

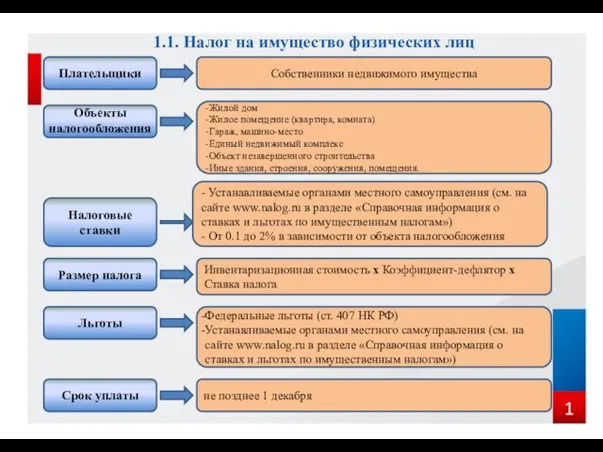

Условия сотрудничества для компании, желающей увеличить прибыль и расширить спектр услуг для Клиентов. КБ Ренессанс Кредит Налог на имущество физических лиц

Налог на имущество физических лиц Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме

Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме Распределение доходов

Распределение доходов Трудоустройство несовершеннолетних граждан в летний период

Трудоустройство несовершеннолетних граждан в летний период Финансовая грамотность

Финансовая грамотность Пакет страховых программ Мой ребенок – студент

Пакет страховых программ Мой ребенок – студент Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика

Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика Основы законодательства о закупках

Основы законодательства о закупках Патентная система налогообложения

Патентная система налогообложения Тарифы за транспортировку нефтепродуктов

Тарифы за транспортировку нефтепродуктов О функционировании автоматизированной системы АИС Расчет-ЖКУ

О функционировании автоматизированной системы АИС Расчет-ЖКУ Кәсіпкерлік капитал көздері

Кәсіпкерлік капитал көздері Міжнародні фінанси. Європейський союз

Міжнародні фінанси. Європейський союз Основы банковского бухгалтерского учета

Основы банковского бухгалтерского учета Специальные налоговые режимы

Специальные налоговые режимы