- Міжнародні фінанси. Європейський союз

Содержание

- 2. Європейський Союз — це злиття господарств окремих країн у єдиний відтворювальний механізм, тобто формування єдиного міждержавного

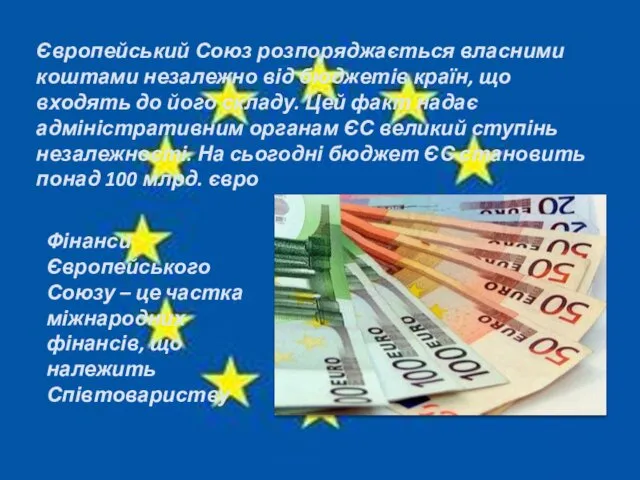

- 3. Фінанси Європейського Союзу – це частка міжнародних фінансів, що належить Співтовариству Європейський Союз розпоряджається власними коштами

- 4. Видаткову частину бюджету Європейського Союзу становлять такі витрати: субсидії (майже73%) субсидії на впровадження в життя регіональної

- 6. гармонізації ставок ПДВ і впровадження акцизних зборів; 2) уніфікації податків на доходи від цінних паперів і

- 7. Податки на прибутки корпорацій становлять значно меншу частку державних доходів, особисті прибуткові податки. Європейські країни поділяють

- 8. 1) у Нідерландах, Швеції, Швейцарії, Люксембурзі й Іспанії діє класична система, згідно з якою частина прибутку,

- 9. Висновки. Глобалізація фінансової системи та світова фінансова криза вимагають посилення та розширення національного та наднаціонального контролю

- 10. Список використаних джерел: 1. Бойцун Н.Є. Міжнародні фінанси: Навч. посібник. / Н.Є. Бойцун, Н.В. Стукало. –

- 12. Скачать презентацию

Європейський Союз — це злиття господарств окремих країн у єдиний відтворювальний

Європейський Союз — це злиття господарств окремих країн у єдиний відтворювальний

Фінанси Європейського Союзу – це частка міжнародних фінансів, що належить Співтовариству

Європейський

Фінанси Європейського Союзу – це частка міжнародних фінансів, що належить Співтовариству

Європейський

Видаткову частину бюджету Європейського Союзу становлять такі витрати:

субсидії (майже73%)

субсидії на впровадження

Видаткову частину бюджету Європейського Союзу становлять такі витрати:

субсидії (майже73%)

субсидії на впровадження

гармонізації ставок ПДВ і впровадження акцизних зборів;

2) уніфікації податків на

гармонізації ставок ПДВ і впровадження акцизних зборів;

2) уніфікації податків на

Податки на прибутки корпорацій становлять значно меншу частку державних доходів, особисті

Податки на прибутки корпорацій становлять значно меншу частку державних доходів, особисті

1) у Нідерландах, Швеції, Швейцарії, Люксембурзі й Іспанії діє класична система,

1) у Нідерландах, Швеції, Швейцарії, Люксембурзі й Іспанії діє класична система,

Висновки. Глобалізація фінансової системи та світова фінансова криза вимагають посилення та

Висновки. Глобалізація фінансової системи та світова фінансова криза вимагають посилення та

Список використаних джерел:

1. Бойцун Н.Є. Міжнародні фінанси: Навч. посібник. /

Список використаних джерел: 1. Бойцун Н.Є. Міжнародні фінанси: Навч. посібник. /

Функции финансового менеджмента

Функции финансового менеджмента “Інвестиційні операції банків” на прикладі ПАТ КБ “Приватбанку”

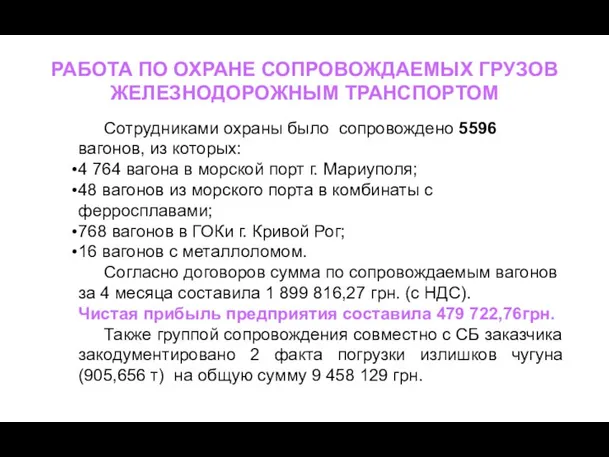

“Інвестиційні операції банків” на прикладі ПАТ КБ “Приватбанку” Работа по охране сопровождаемых грузов железнодорожным транспортом

Работа по охране сопровождаемых грузов железнодорожным транспортом Порядок выдачи cash on card. Требования к клиенту

Порядок выдачи cash on card. Требования к клиенту Бухгалтерский баланс. Бухгалтерские счета и двойная запись

Бухгалтерский баланс. Бухгалтерские счета и двойная запись Кассовая дисциплина

Кассовая дисциплина Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования

Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования Компания Life is Good

Компания Life is Good Финансы. Функции финансов

Финансы. Функции финансов Единый налог на вмененный доход

Единый налог на вмененный доход Социально-экономическая сущность, функции и генезис финансов

Социально-экономическая сущность, функции и генезис финансов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Законодательство о налогах и сборах. Тема 5

Законодательство о налогах и сборах. Тема 5 Застрахованы ли средства граждан на сберегательных сертификатах

Застрахованы ли средства граждан на сберегательных сертификатах Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис

Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис Попкорн – выгодный ли вид бизнеса

Попкорн – выгодный ли вид бизнеса Выплаты сиротам за счет федерального бюджета

Выплаты сиротам за счет федерального бюджета Как получить страховку

Как получить страховку Соглашение о разделе продукции как организационно-правовая форма иностранных инвестиций

Соглашение о разделе продукции как организационно-правовая форма иностранных инвестиций Проект детского кафе Карамелька

Проект детского кафе Карамелька ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ

ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност

Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност Территориальные финансы

Территориальные финансы Типы организации и построения финансовых структур российских компаний

Типы организации и построения финансовых структур российских компаний Совершенствование механизма взимания НДС

Совершенствование механизма взимания НДС Понятие и функции заработной платы

Понятие и функции заработной платы Сущность и содержание бухгалтерского учета

Сущность и содержание бухгалтерского учета Лизинг. Преимущества. Условия получения

Лизинг. Преимущества. Условия получения