- Счета и двойная запись в бухгалтерском учете

Содержание

- 2. . Понятие, сущность и назначение бухгалтерского счета. Строение счета Сущность двойной записи операций на счетах. Обобщение

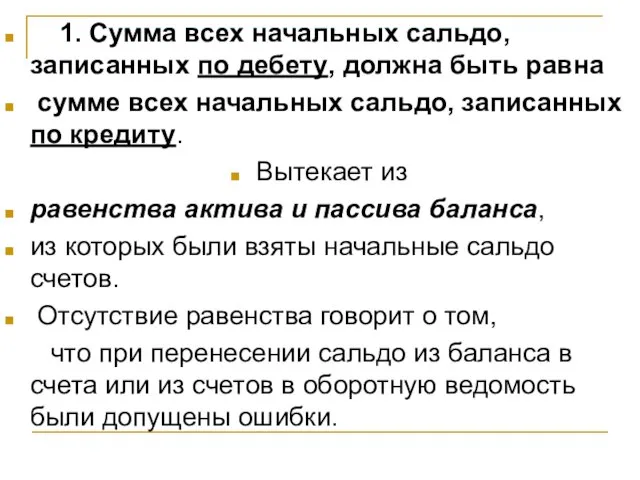

- 3. БУХГАЛТЕРСКИЕ СЧЕТА – способ текущего отражения всех изменений, происходящих в составе средств и источников их образования.

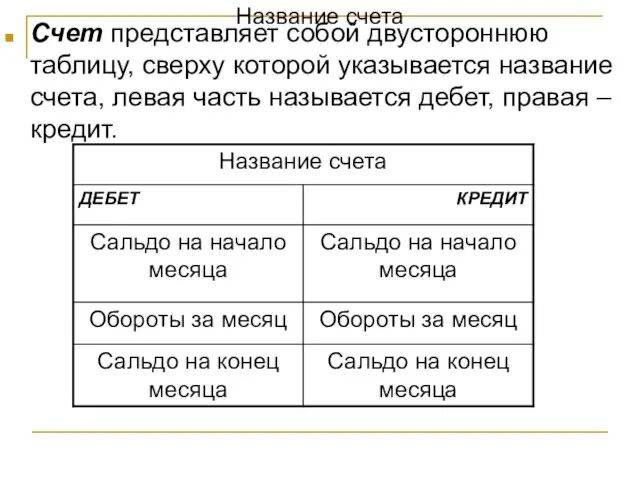

- 4. Название счета Счет представляет собой двустороннюю таблицу, сверху которой указывается название счета, левая часть называется дебет,

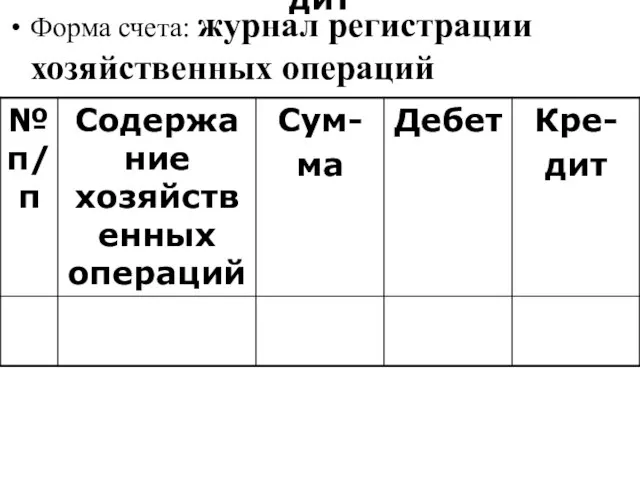

- 5. Кре- дит Форма счета: журнал регистрации хозяйственных операций

- 6. Сумма записей по дебету или по кредиту счета называется оборотом. Разница между дебетовым и кредитовым оборотами

- 7. Открыть счет – значит дать ему название, проставить код в соответствии с Типовым планом счетов и

- 8. В зависимости от характера отражаемых на счетах объектов различают: активные, пассивные и активно-пассивные счета.

- 9. Активные счета используют для учета имущества организации. Сальдо активного счета может быть только дебетовым. По дебету

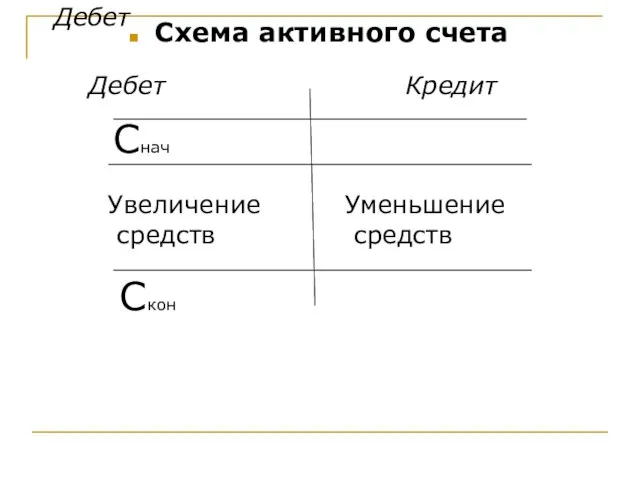

- 10. Дебет Схема активного счета Дебет Кредит Снач Увеличение средств Уменьшение средств Скон

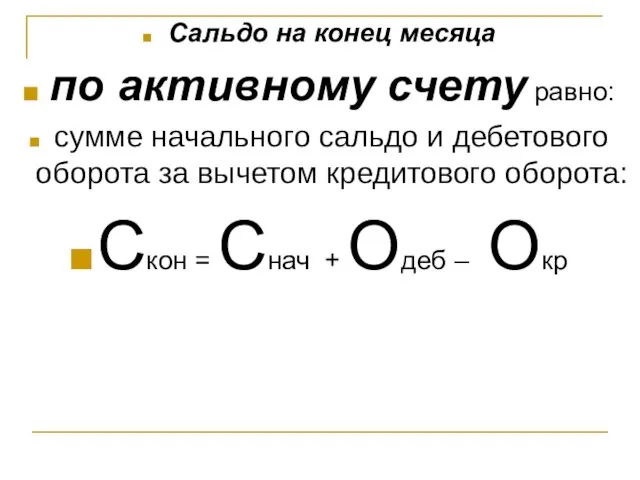

- 11. Сальдо на конец месяца по активному счету равно: сумме начального сальдо и дебетового оборота за вычетом

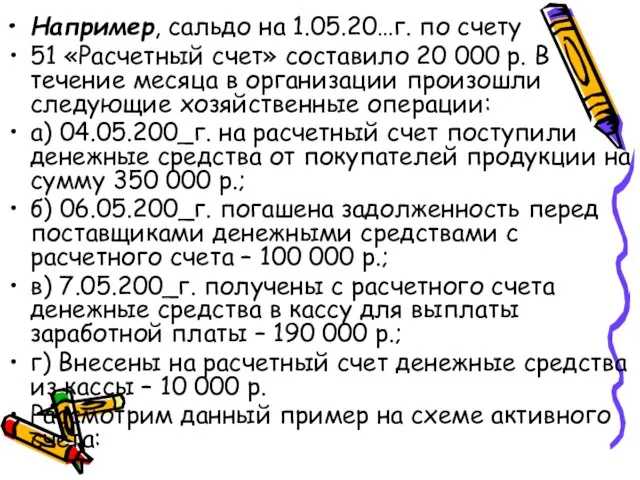

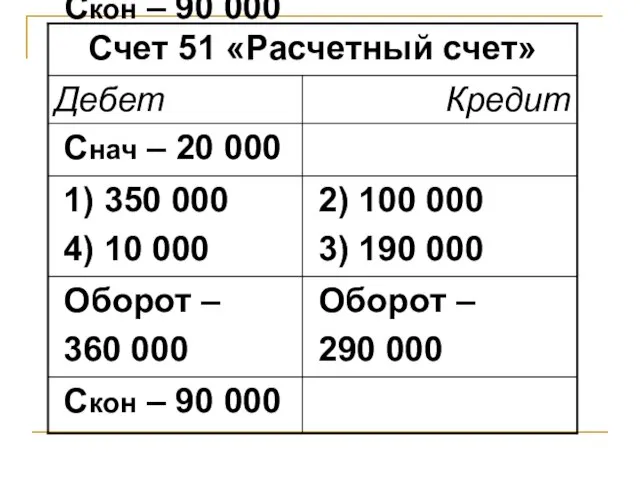

- 12. Например, сальдо на 1.05.20…г. по счету 51 «Расчетный счет» составило 20 000 р. В течение месяца

- 13. Скон – 90 000

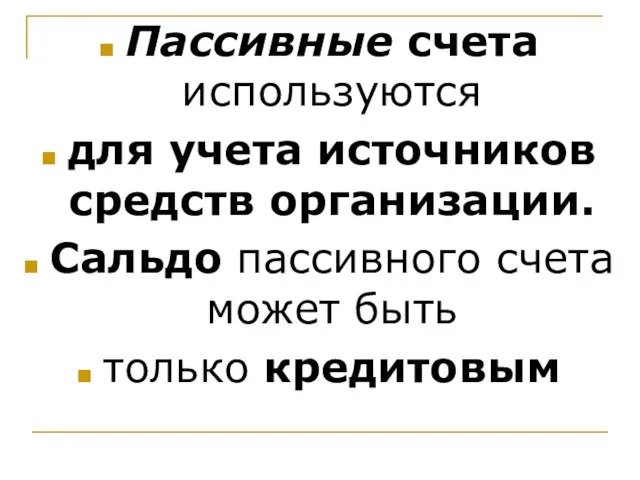

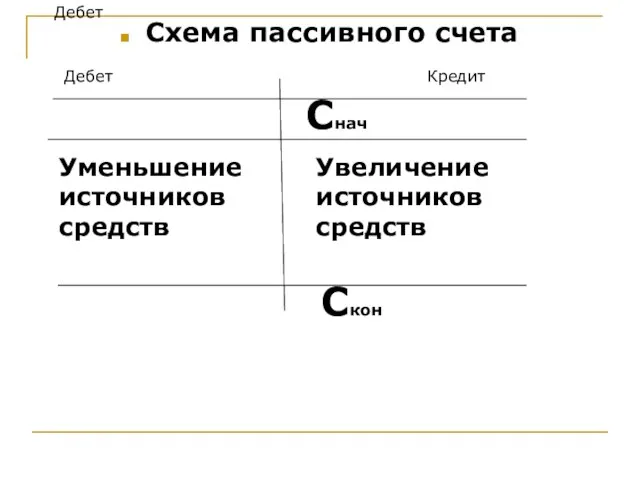

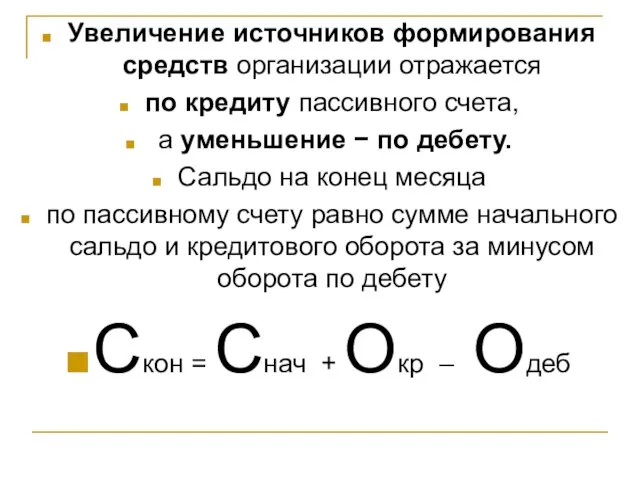

- 14. Пассивные счета используются для учета источников средств организации. Сальдо пассивного счета может быть только кредитовым

- 15. Дебет Схема пассивного счета Дебет Кредит Снач Увеличение источников средств Скон Уменьшение источников средств

- 16. Увеличение источников формирования средств организации отражается по кредиту пассивного счета, а уменьшение − по дебету. Сальдо

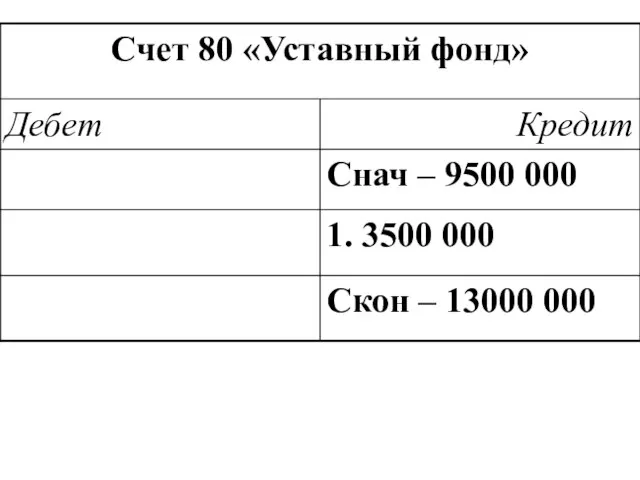

- 17. Скон – 13000 000

- 18. Например, сальдо на 1.05.20.. г. по счету «Уставный фонд» составило 9500 000 р. В сентябре были

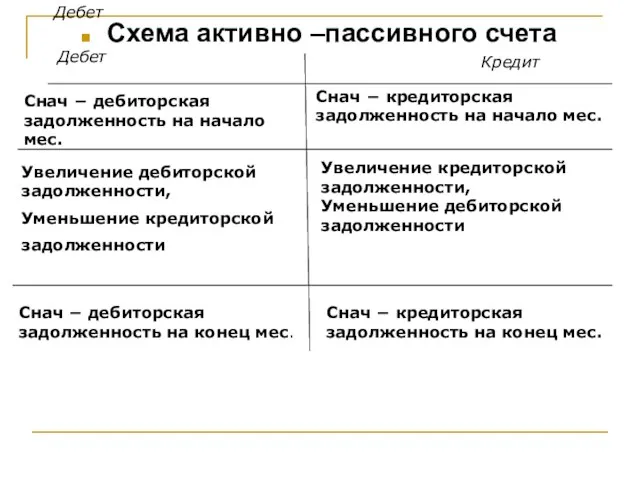

- 19. Активно-пассивные счета, в зависимости от характера хозяйственных операций, могут иметь сальдо как по дебету, так и

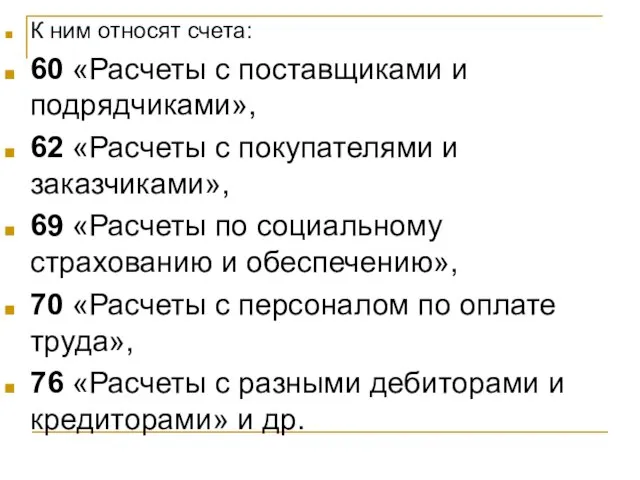

- 20. К ним относят счета: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками»,

- 21. Например, по счету 76 «Расчеты с разными дебиторами и кредиторами» для определения сальдо необходимо использовать данные

- 22. Дебет Схема активно –пассивного счета Дебет Кредит Снач − дебиторская задолженность на начало мес. Снач −

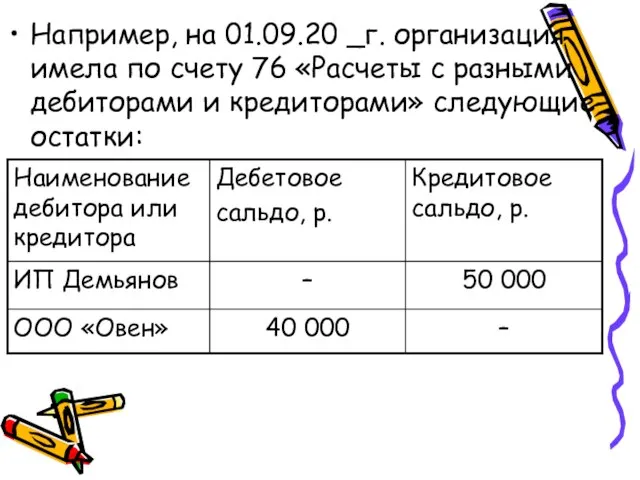

- 23. – Например, на 01.09.20 _г. организация имела по счету 76 «Расчеты с разными дебиторами и кредиторами»

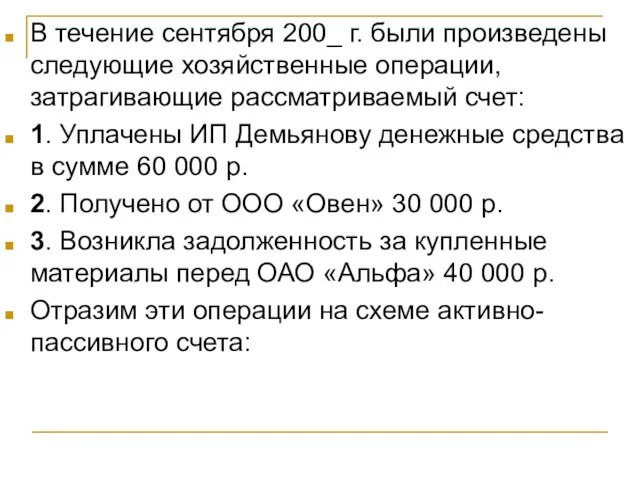

- 24. В течение сентября 200_ г. были произведены следующие хозяйственные операции, затрагивающие рассматриваемый счет: 1. Уплачены ИП

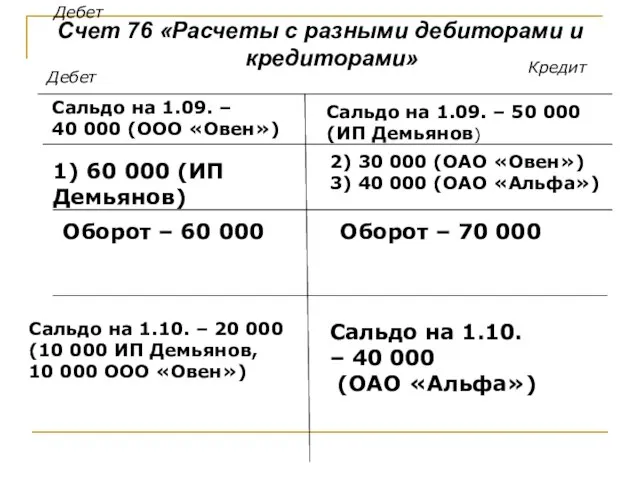

- 25. Дебет Счет 76 «Расчеты с разными дебиторами и кредиторами» Дебет Кредит Сальдо на 1.09. – 40

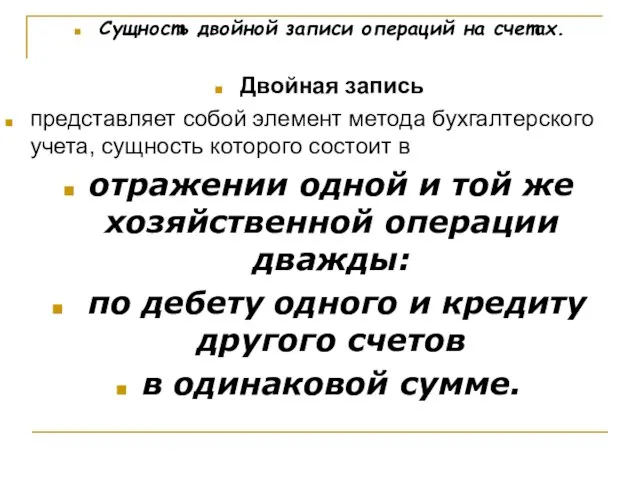

- 26. Сущность двойной записи операций на счетах. Двойная запись представляет собой элемент метода бухгалтерского учета, сущность которого

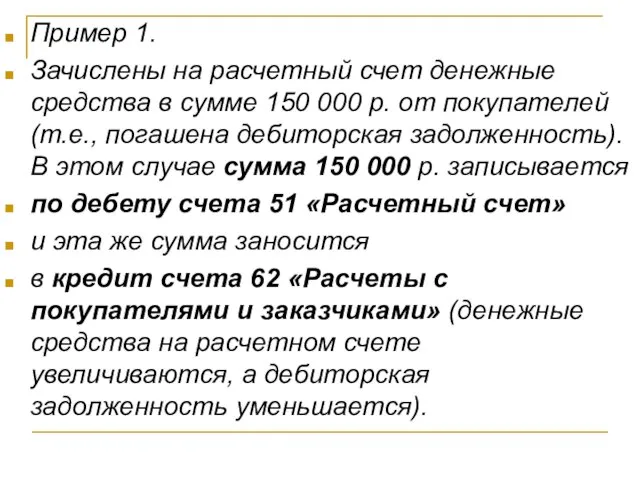

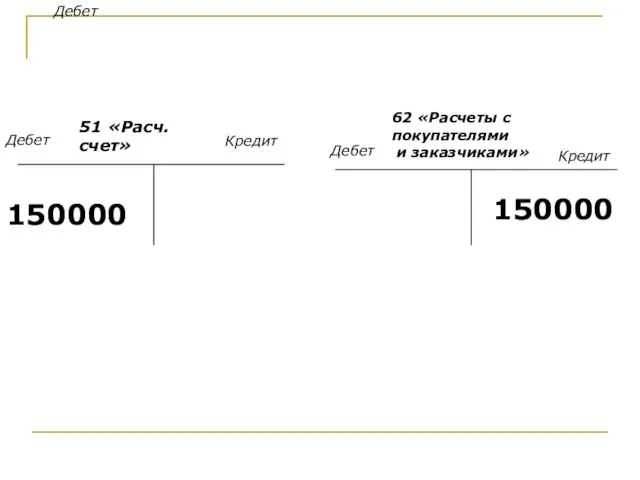

- 27. Пример 1. Зачислены на расчетный счет денежные средства в сумме 150 000 р. от покупателей (т.е.,

- 28. Дебет Дебет Кредит Дебет Кредит 51 «Расч. счет» 62 «Расчеты с покупателями и заказчиками» 150000 150000

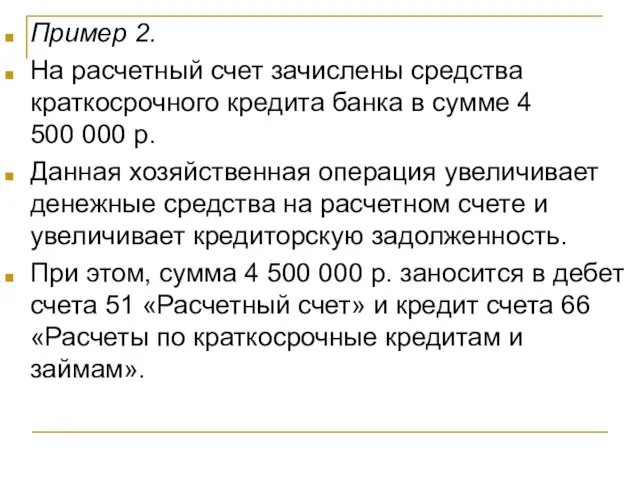

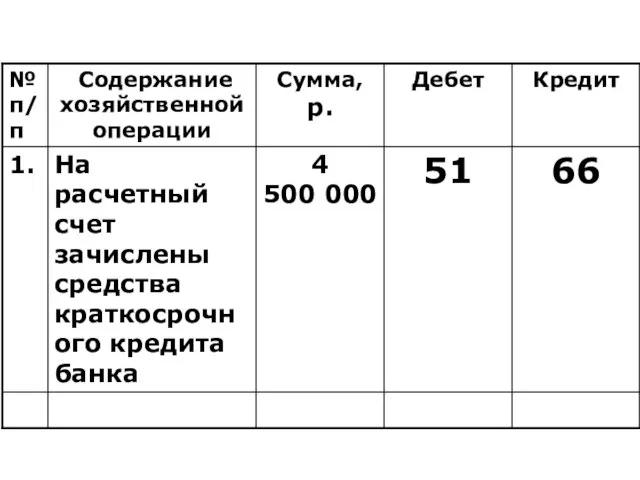

- 29. Пример 2. На расчетный счет зачислены средства краткосрочного кредита банка в сумме 4 500 000 р.

- 30. 66

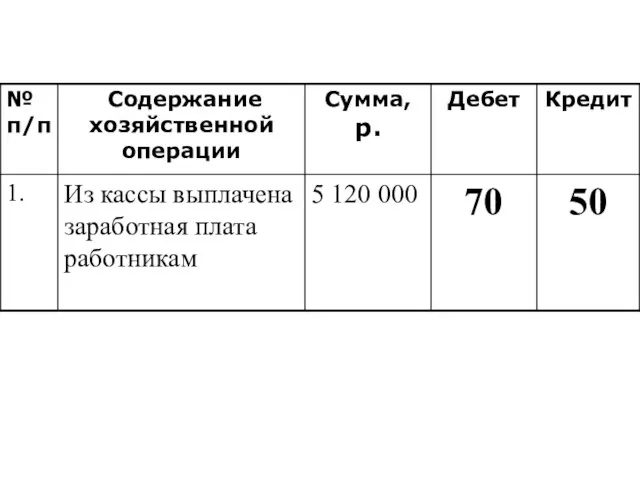

- 31. Пример 3. Из кассы выплачена заработная плата работникам в сумме 5 120 000 р. При этом,

- 32. Кредит

- 33. Взаимосвязь между счетами, возникшая в результате отражения хозяйственной операции называется корреспонденцией счетов, а счета – корреспондирующими.

- 34. Указание дебетуемого и кредитуемого счетов, которые используются для отражения суммы хозяйственной операции, называется бухгалтерской записью (бухгалтерской

- 35. бухгалтерские проводки бывают: простыми и сложными. При простой бухгалтерской проводке затрагиваются только два счета: на одном

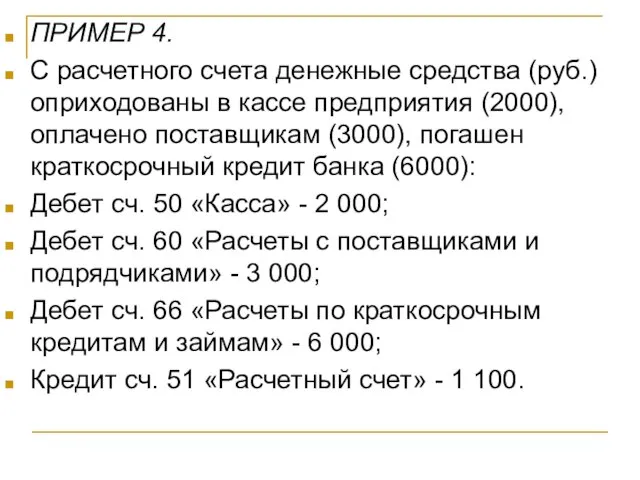

- 36. ПРИМЕР 4. С расчетного счета денежные средства (руб.) оприходованы в кассе предприятия (2000), оплачено поставщикам (3000),

- 37. Правильное определение корреспонденции счетов при отражении хозяйственных операций является необходимым условием достоверного учета хозяйственной деятельности.

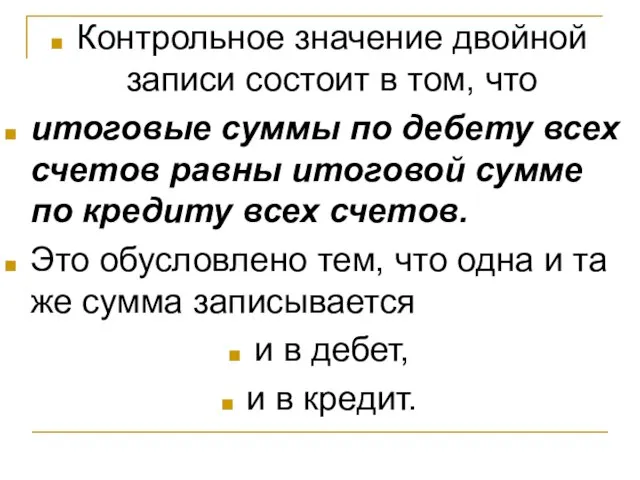

- 38. Контрольное значение двойной записи состоит в том, что итоговые суммы по дебету всех счетов равны итоговой

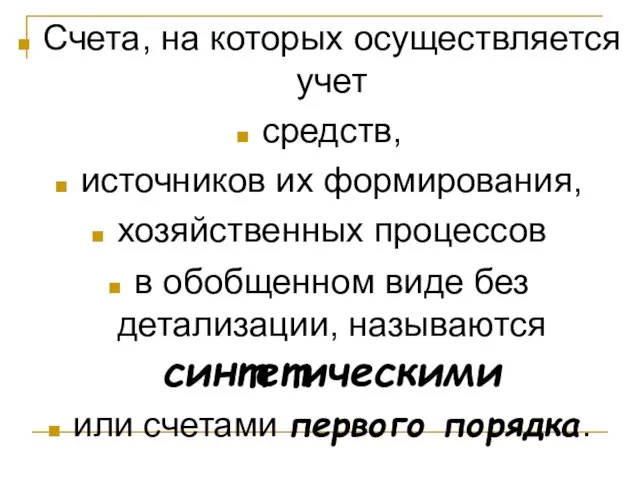

- 39. Счета, на которых осуществляется учет средств, источников их формирования, хозяйственных процессов в обобщенном виде без детализации,

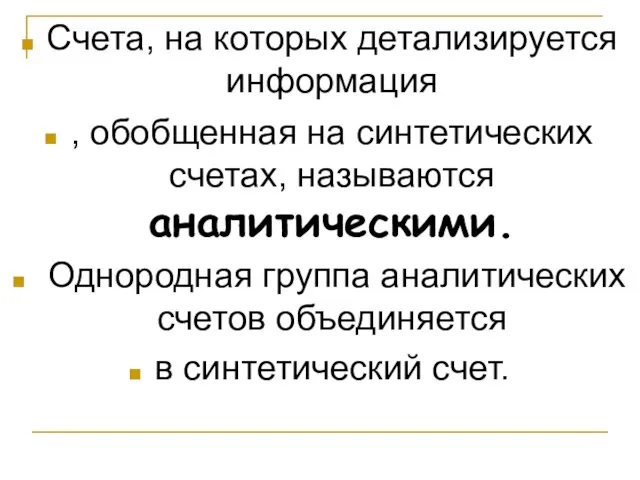

- 40. Счета, на которых детализируется информация , обобщенная на синтетических счетах, называются аналитическими. Однородная группа аналитических счетов

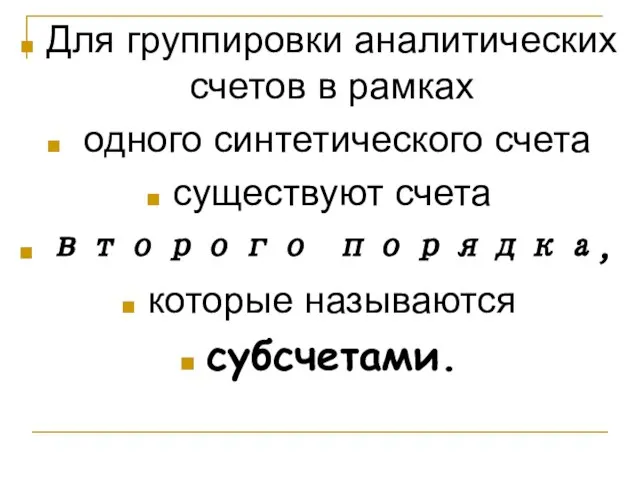

- 41. Для группировки аналитических счетов в рамках одного синтетического счета существуют счета второго порядка, которые называются субсчетами.

- 42. Например, к счету 10 «Материалы» могут быть открыты более 11 субсчетов, таких как: «Сырье и материалы»,

- 43. Обобщение данных текущего учета. Ежедневно по мере совершения хозяйственных операций ведется синтетический и аналитический учет средств

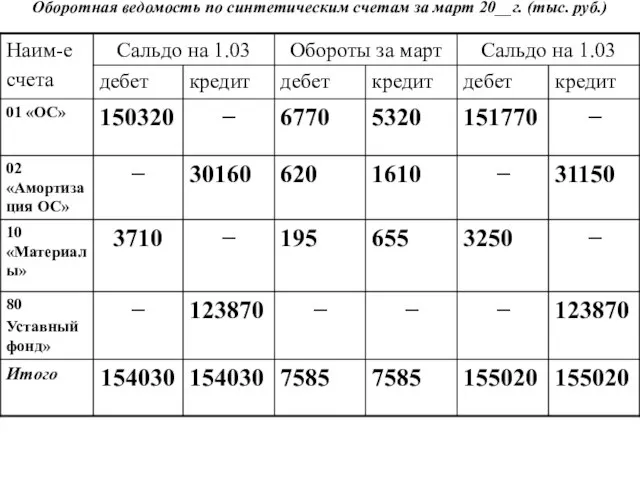

- 44. Оборотная ведомость по синтетическим счетам за март 20__г. (тыс. руб.)

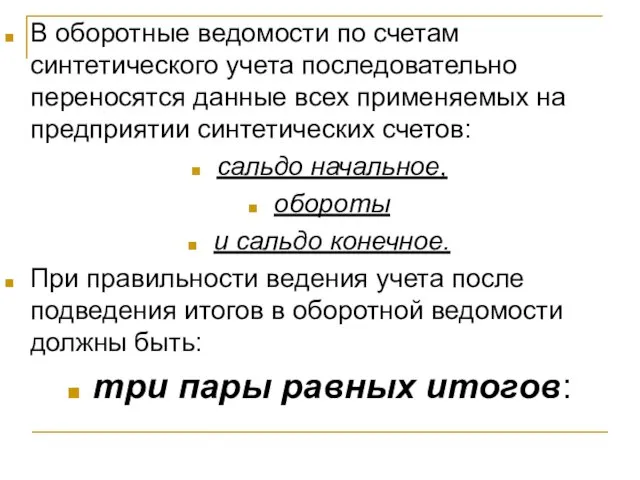

- 45. В оборотные ведомости по счетам синтетического учета последовательно переносятся данные всех применяемых на предприятии синтетических счетов:

- 46. 1. Сумма всех начальных сальдо, записанных по дебету, должна быть равна сумме всех начальных сальдо, записанных

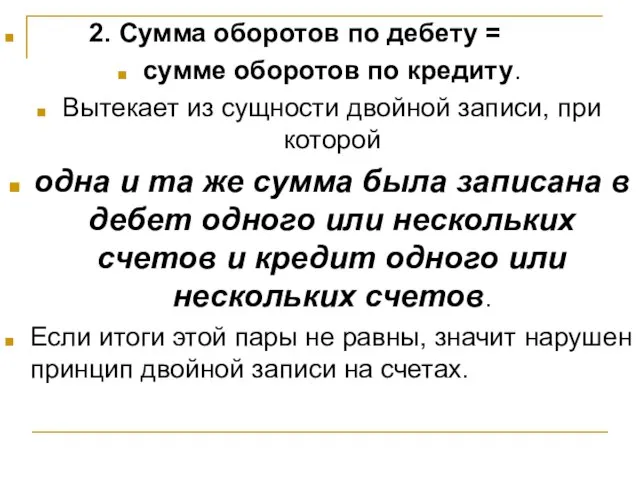

- 47. 2. Сумма оборотов по дебету = сумме оборотов по кредиту. Вытекает из сущности двойной записи, при

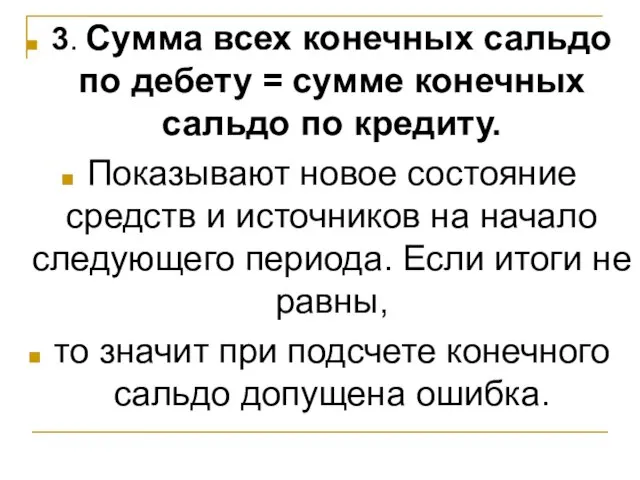

- 48. 3. Сумма всех конечных сальдо по дебету = сумме конечных сальдо по кредиту. Показывают новое состояние

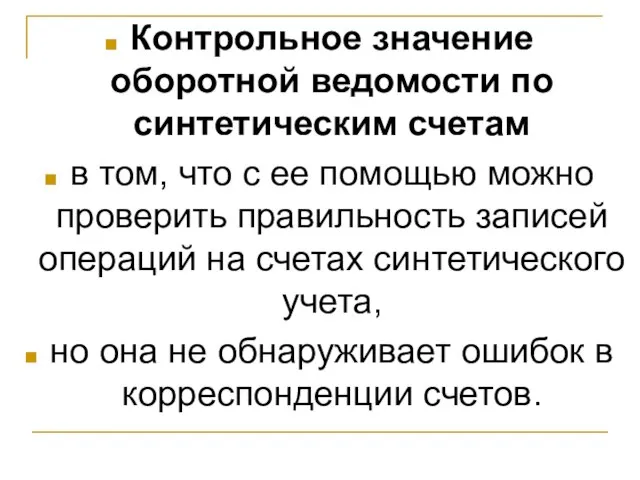

- 49. Контрольное значение оборотной ведомости по синтетическим счетам в том, что с ее помощью можно проверить правильность

- 50. Оборотные ведомости по аналитическим счетам составляются с целью контроля за правильностью аналитического учета.

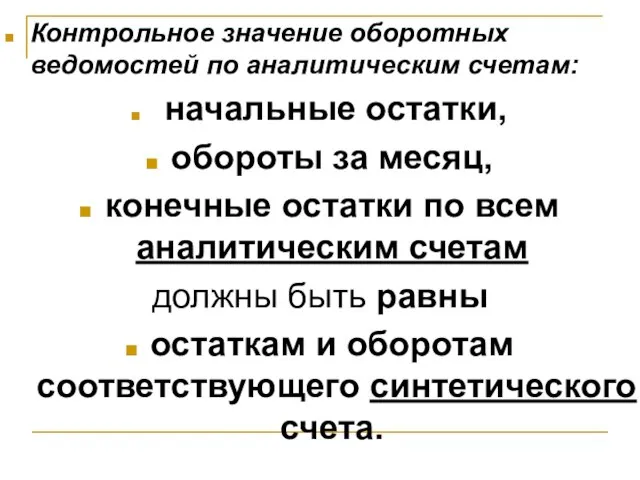

- 51. Контрольное значение оборотных ведомостей по аналитическим счетам: начальные остатки, обороты за месяц, конечные остатки по всем

- 52. Планы счетов, их назначение и содержание. План счетов бухучета ― это систематизированный перечень применяемых счетов, в

- 53. К плану счетов прилагается инструкция по его применению. В ней даются: характеристика каждого счета, учитываемого на

- 54. Организациям разрешено при необходимости: включать, объединять или дополнительно вводить отдельные субсчета, устанавливать перечень аналитических счетов.

- 55. Тест к теме Определить один или несколько правильных ответов на предложенные вопросы. 1. Что такое счет

- 56. 2. В зависимости от характера отражаемых на счетах объектов различают счета: а) активные; б) пассивные; в)

- 57. 3. Активные счета используют для учета: а) имущества организации; б) источников средств организации; в) обязательств организации;

- 58. 4. Сумма записей по дебету или по кредиту называется: а) сальдо; б) оборот; в) счет; г)

- 59. 5. По дебету активно-пассивных счетов учитывается: а) увеличение дебиторской задолженности: б) уменьшение (погашение) кредиторской задолженности; в)

- 60. 6. Для определения сальдо по активно-пассивным счетам необходимо использовать данные: а) аналитического учета; б) синтетического учета;

- 61. 7. Взаимосвязь между счетами, возникшая в результате отражения хозяйственной операции называется: а) бухгалтерской проводкой; б) корреспонденцией

- 62. 8. Как определяется конечное сальдо на пассивных счетах? а) к начальному кредитовому сальдо добавляют кредитовый оборот;

- 63. 9. Что означает бухгалтерская запись: Д-т счета 68 «Расчеты по налогам и сборам», К-т счета 70

- 65. Скачать презентацию

.

Понятие, сущность и назначение бухгалтерского счета. Строение счета

Сущность двойной

.

Понятие, сущность и назначение бухгалтерского счета. Строение счета

Сущность двойной

БУХГАЛТЕРСКИЕ СЧЕТА –

способ текущего отражения всех изменений, происходящих

в составе

БУХГАЛТЕРСКИЕ СЧЕТА –

способ текущего отражения всех изменений, происходящих

в составе

Название счета

Счет представляет собой двустороннюю таблицу, сверху которой указывается название счета,

Название счета

Счет представляет собой двустороннюю таблицу, сверху которой указывается название счета,

Кре-

дит

Форма счета: журнал регистрации хозяйственных операций

Кре-

дит

Форма счета: журнал регистрации хозяйственных операций

Сумма записей по дебету или по кредиту счета называется

оборотом.

Разница

Сумма записей по дебету или по кредиту счета называется

оборотом.

Разница

Открыть счет –

значит дать ему название,

проставить код в соответствии с

Открыть счет –

значит дать ему название,

проставить код в соответствии с

В зависимости от характера отражаемых на счетах объектов различают:

активные,

пассивные

В зависимости от характера отражаемых на счетах объектов различают:

активные,

пассивные

Активные счета используют

для учета имущества организации.

Сальдо активного счета может

Активные счета используют

для учета имущества организации.

Сальдо активного счета может

Дебет

Схема активного счета

Дебет

Кредит

Снач

Увеличение

средств

Уменьшение

средств

Скон

Дебет

Схема активного счета

Дебет

Кредит

Снач

Увеличение

средств

Уменьшение

средств

Скон

Сальдо на конец месяца

по активному счету равно:

сумме начального сальдо

Сальдо на конец месяца

по активному счету равно:

сумме начального сальдо

Например, сальдо на 1.05.20…г. по счету

51 «Расчетный счет» составило 20 000

Например, сальдо на 1.05.20…г. по счету

51 «Расчетный счет» составило 20 000

Скон – 90 000

Скон – 90 000

Пассивные счета используются

для учета источников средств организации.

Сальдо пассивного счета

Пассивные счета используются

для учета источников средств организации.

Сальдо пассивного счета

Дебет

Схема пассивного счета

Дебет

Кредит

Снач

Увеличение источников средств

Скон

Уменьшение источников средств

Дебет

Схема пассивного счета

Дебет

Кредит

Снач

Увеличение источников средств

Скон

Уменьшение источников средств

Увеличение источников формирования средств организации отражается

по кредиту пассивного счета,

а

Увеличение источников формирования средств организации отражается

по кредиту пассивного счета,

а

Скон – 13000 000

Скон – 13000 000

Например, сальдо на 1.05.20.. г. по счету «Уставный фонд» составило 9500

Например, сальдо на 1.05.20.. г. по счету «Уставный фонд» составило 9500

Активно-пассивные счета,

в зависимости от характера хозяйственных операций,

могут иметь сальдо

Активно-пассивные счета,

в зависимости от характера хозяйственных операций,

могут иметь сальдо

К ним относят счета:

60 «Расчеты с поставщиками и подрядчиками»,

62 «Расчеты

К ним относят счета:

60 «Расчеты с поставщиками и подрядчиками»,

62 «Расчеты

Например, по счету 76 «Расчеты с разными дебиторами и кредиторами»

для

Например, по счету 76 «Расчеты с разными дебиторами и кредиторами»

для

Дебет

Схема активно –пассивного счета

Дебет

Кредит

Снач − дебиторская

задолженность на начало мес.

Снач −

Дебет

Схема активно –пассивного счета

Дебет

Кредит

Снач − дебиторская

задолженность на начало мес.

Снач −

–

Например, на 01.09.20 _г. организация имела по счету 76 «Расчеты

–

Например, на 01.09.20 _г. организация имела по счету 76 «Расчеты

В течение сентября 200_ г. были произведены следующие хозяйственные операции, затрагивающие

В течение сентября 200_ г. были произведены следующие хозяйственные операции, затрагивающие

Дебет

Счет 76 «Расчеты с разными дебиторами и кредиторами»

Дебет

Кредит

Сальдо на 1.09. –

Дебет

Счет 76 «Расчеты с разными дебиторами и кредиторами»

Дебет

Кредит

Сальдо на 1.09. –

Сущность двойной записи операций на счетах.

Двойная запись

представляет собой элемент метода

Сущность двойной записи операций на счетах.

Двойная запись

представляет собой элемент метода

Пример 1.

Зачислены на расчетный счет денежные средства в сумме 150 000

Пример 1.

Зачислены на расчетный счет денежные средства в сумме 150 000

Дебет

Дебет

Кредит

Дебет

Кредит

51 «Расч. счет»

62 «Расчеты с

покупателями

и заказчиками»

150000

150000

Дебет

Дебет

Кредит

Дебет

Кредит

51 «Расч. счет»

62 «Расчеты с

покупателями

и заказчиками»

150000

150000

Пример 2.

На расчетный счет зачислены средства краткосрочного кредита банка в

Пример 2.

На расчетный счет зачислены средства краткосрочного кредита банка в

66

66

Пример 3.

Из кассы выплачена заработная плата работникам в сумме 5

Пример 3.

Из кассы выплачена заработная плата работникам в сумме 5

Кредит

Кредит

Взаимосвязь между счетами, возникшая в результате отражения хозяйственной операции

называется корреспонденцией

Взаимосвязь между счетами, возникшая в результате отражения хозяйственной операции

называется корреспонденцией

Указание дебетуемого и кредитуемого счетов,

которые используются для отражения суммы хозяйственной

Указание дебетуемого и кредитуемого счетов,

которые используются для отражения суммы хозяйственной

бухгалтерские проводки бывают:

простыми

и сложными.

При простой бухгалтерской проводке затрагиваются

бухгалтерские проводки бывают:

простыми

и сложными.

При простой бухгалтерской проводке затрагиваются

ПРИМЕР 4.

С расчетного счета денежные средства (руб.) оприходованы в кассе предприятия

ПРИМЕР 4.

С расчетного счета денежные средства (руб.) оприходованы в кассе предприятия

Правильное определение

корреспонденции счетов

при отражении хозяйственных операций

является необходимым условием

Правильное определение

корреспонденции счетов

при отражении хозяйственных операций

является необходимым условием

Контрольное значение двойной записи состоит в том, что

итоговые суммы по

Контрольное значение двойной записи состоит в том, что

итоговые суммы по

Счета, на которых осуществляется учет

средств,

источников их формирования,

хозяйственных процессов

Счета, на которых осуществляется учет

средств,

источников их формирования,

хозяйственных процессов

Счета, на которых детализируется информация

, обобщенная на синтетических счетах, называются аналитическими.

Счета, на которых детализируется информация

, обобщенная на синтетических счетах, называются аналитическими.

Для группировки аналитических счетов в рамках

одного синтетического счета

существуют счета

второго

Для группировки аналитических счетов в рамках

одного синтетического счета

существуют счета

второго

Например, к счету 10 «Материалы» могут быть открыты более 11 субсчетов,

Например, к счету 10 «Материалы» могут быть открыты более 11 субсчетов,

Обобщение данных текущего учета.

Ежедневно по мере совершения хозяйственных операций ведется синтетический

Обобщение данных текущего учета.

Ежедневно по мере совершения хозяйственных операций ведется синтетический

Оборотная ведомость по синтетическим счетам за март 20__г. (тыс. руб.)

Оборотная ведомость по синтетическим счетам за март 20__г. (тыс. руб.)

В оборотные ведомости по счетам синтетического учета последовательно переносятся данные всех

В оборотные ведомости по счетам синтетического учета последовательно переносятся данные всех

1. Сумма всех начальных сальдо, записанных по дебету, должна быть

1. Сумма всех начальных сальдо, записанных по дебету, должна быть

2. Сумма оборотов по дебету =

сумме оборотов по кредиту.

2. Сумма оборотов по дебету =

сумме оборотов по кредиту.

3. Сумма всех конечных сальдо по дебету = сумме конечных сальдо

3. Сумма всех конечных сальдо по дебету = сумме конечных сальдо

Контрольное значение оборотной ведомости по синтетическим счетам

в том, что с

Контрольное значение оборотной ведомости по синтетическим счетам

в том, что с

Оборотные ведомости по аналитическим счетам составляются с целью

контроля за правильностью

Оборотные ведомости по аналитическим счетам составляются с целью

контроля за правильностью

Контрольное значение оборотных ведомостей по аналитическим счетам:

начальные остатки,

обороты за

Контрольное значение оборотных ведомостей по аналитическим счетам:

начальные остатки,

обороты за

Планы счетов, их назначение и содержание.

План счетов бухучета ― это систематизированный

Планы счетов, их назначение и содержание.

План счетов бухучета ― это систематизированный

К плану счетов прилагается

инструкция по его применению.

В ней даются:

К плану счетов прилагается

инструкция по его применению.

В ней даются:

Организациям разрешено при необходимости:

включать,

объединять

или дополнительно вводить отдельные субсчета,

устанавливать

Организациям разрешено при необходимости:

включать,

объединять

или дополнительно вводить отдельные субсчета,

устанавливать

Тест к теме

Определить один или несколько правильных ответов на предложенные

Тест к теме

Определить один или несколько правильных ответов на предложенные

2. В зависимости от характера отражаемых на счетах объектов различают счета:

2. В зависимости от характера отражаемых на счетах объектов различают счета:

3. Активные счета используют для учета:

а) имущества организации;

б) источников средств

3. Активные счета используют для учета:

а) имущества организации;

б) источников средств

4. Сумма записей по дебету или по кредиту называется:

а) сальдо;

б)

4. Сумма записей по дебету или по кредиту называется:

а) сальдо;

б)

5. По дебету активно-пассивных счетов учитывается:

а) увеличение дебиторской задолженности:

б) уменьшение

5. По дебету активно-пассивных счетов учитывается:

а) увеличение дебиторской задолженности:

б) уменьшение

6. Для определения сальдо по активно-пассивным счетам необходимо использовать данные:

а) аналитического учета;

6. Для определения сальдо по активно-пассивным счетам необходимо использовать данные:

а) аналитического учета;

7. Взаимосвязь между счетами, возникшая в результате отражения хозяйственной операции называется:

7. Взаимосвязь между счетами, возникшая в результате отражения хозяйственной операции называется:

8. Как определяется конечное сальдо на пассивных счетах?

а) к начальному кредитовому

8. Как определяется конечное сальдо на пассивных счетах?

а) к начальному кредитовому

9. Что означает бухгалтерская запись: Д-т счета 68 «Расчеты по налогам

9. Что означает бухгалтерская запись: Д-т счета 68 «Расчеты по налогам

Анатомия заработка риэлтора

Анатомия заработка риэлтора Тема 2. Ценообразование и сметное дело. Лекция 2.1. Основы ценообразования и его особенности в строительстве

Тема 2. Ценообразование и сметное дело. Лекция 2.1. Основы ценообразования и его особенности в строительстве Бухгалтерский учет нематериальных активов

Бухгалтерский учет нематериальных активов Инвентаризация денежных средств на предприятиях и организациях различных форм собственности на примере

Инвентаризация денежных средств на предприятиях и организациях различных форм собственности на примере Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии

Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Международное сотрудничество в сфере борьбы с легализацией доходов, полученных преступным путём

Международное сотрудничество в сфере борьбы с легализацией доходов, полученных преступным путём Розничный товарооборот и пути его увеличения

Розничный товарооборот и пути его увеличения Международная инвестиционная позиция РФ

Международная инвестиционная позиция РФ Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО Профсоюзный плюс. Программа социального дисконта для членов профсоюза металлургов и их семей ПАО Северсталь

Профсоюзный плюс. Программа социального дисконта для членов профсоюза металлургов и их семей ПАО Северсталь Платформа блокчейн Sky Way Global

Платформа блокчейн Sky Way Global Анализ и оценка финансовых показателей компании ПАО “Cургутнефтегаз”

Анализ и оценка финансовых показателей компании ПАО “Cургутнефтегаз” Виды банковских счетов

Виды банковских счетов Мировой валютный рынок

Мировой валютный рынок Ингорсстрах - это наша компания

Ингорсстрах - это наша компания Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1)

Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1) Аналитические возможности формы № 3 Отчет об изменении капитала

Аналитические возможности формы № 3 Отчет об изменении капитала Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении

Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении Акция Ипотека для родителей. Банк Уралсиб

Акция Ипотека для родителей. Банк Уралсиб Цена и ценообразование. Железнодорожные тарифы

Цена и ценообразование. Железнодорожные тарифы Финансовая безопасность государства

Финансовая безопасность государства Управление элементами оборотных активов

Управление элементами оборотных активов Доходная недвижимость

Доходная недвижимость Организация занятий по финансовой грамотности у детей и подростков от 7 до 16 лет

Организация занятий по финансовой грамотности у детей и подростков от 7 до 16 лет Оценка финансового состояния предприятия ООО казанский завод Европласт

Оценка финансового состояния предприятия ООО казанский завод Европласт Risc si asigurari

Risc si asigurari Система управления финансовыми результатами деятельности банка

Система управления финансовыми результатами деятельности банка