- Система управления финансовыми результатами деятельности банка

Содержание

- 2. ПЛАН Доходы и расходы банка, их классификация Прибыль и рентабельность банка Цели и задачи управления финансовыми

- 3. Дополнительная литература: Щербакова Г.С. Анализ и оценка банк. деятельности. М., Вершина, 2006 Буевич С.Ю., Королев О.Г.

- 4. Классификация доходов:

- 5. Валовой доход банка : Доходы от основной деятельности Доходы от побочной деятельности Прочие

- 6. По направлениям От кредитования От РКО От участия в капитале других фирм От операций с инвалютой

- 7. По форме получения доходы от основной деятельности: Процентные Комиссионные Доходы от операций на финансовых рынках Прочие

- 8. Баз.ПС = -------------------- 100% - НОР Средняя цена ресурсов * 100%

- 9. ДПС = БПС + Мдост+план.прибыльность ( с учетом прогноза инфляции) + ДН - ДС

- 10. К прочим от основной деятельности обычно относят доходы от участия в деятельности банков, предприятий, организаций; доходы

- 11. Доходы от побочной деятельности доходы от безвозмездно полученного имущества; доходы по хозяйственным операциям; доходы в виде

- 12. Прочие доходы от списания невостребованной кредиторской задолженности; доходы от оприходования излишков; штрафы, пени, неустойки полученные

- 13. По системе учета и отчетности (до 2016) Проценты Доходы по вложениям в ценные бумаги Доходы от

- 14. За 2007 год

- 15. За 2008 год

- 16. За 2009 год

- 17. За 2010 год

- 18. За 2011 год (27,4 трлн.руб)

- 19. За 2012 год (31,9 трлн.руб)

- 20. За 2013 год (31,0 трлн.руб)

- 21. За 2014 год (110,4 трлн.руб)

- 22. За 2015 год (191,9 трлн.руб)

- 23. С 1.01.2016 по ф.102 Доходы, полученные по средствам, предоставленным юр.лицам (на 1.07.16 доля – 1,8%) Доходы,

- 24. С 1.01.2016 года по положению 446-п Процентные Процентные доходы (с учетом ставки дисконтирования) Комиссионные доходы (от

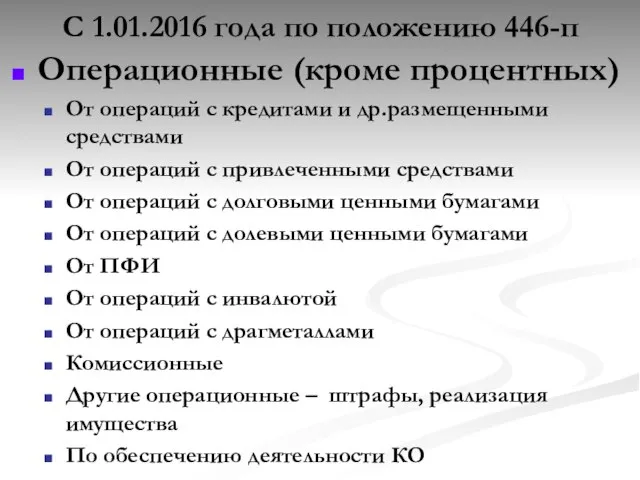

- 25. С 1.01.2016 года по положению 446-п Операционные (кроме процентных) От операций с кредитами и др.размещенными средствами

- 26. По характеру расходов На основную деятельность По обеспечению функционирования банка (в т.ч. оплата труда) По уплате

- 27. Основные по форме: Процентные Комиссионные Расходы по операциям на финансовых рынках Прочие

- 28. По системе учета и статистики (до 2016) Проценты, уплаченные: по кредитам, по ПС юр. и физ.лиц

- 29. Структура расходов банков РФ за 2007 г.

- 30. Структура расходов банков РФ за 2008 г.

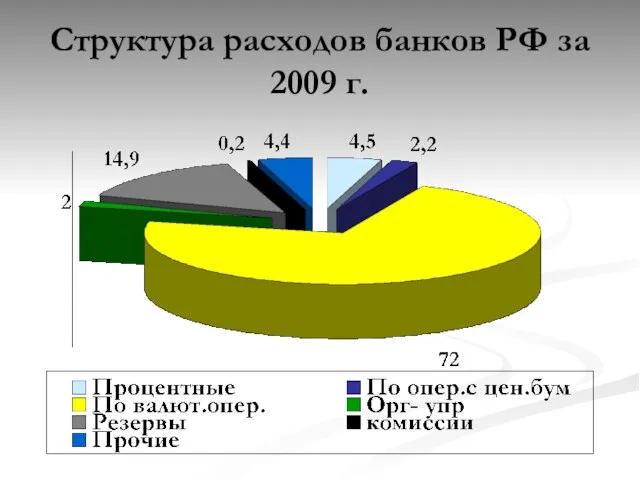

- 31. Структура расходов банков РФ за 2009 г.

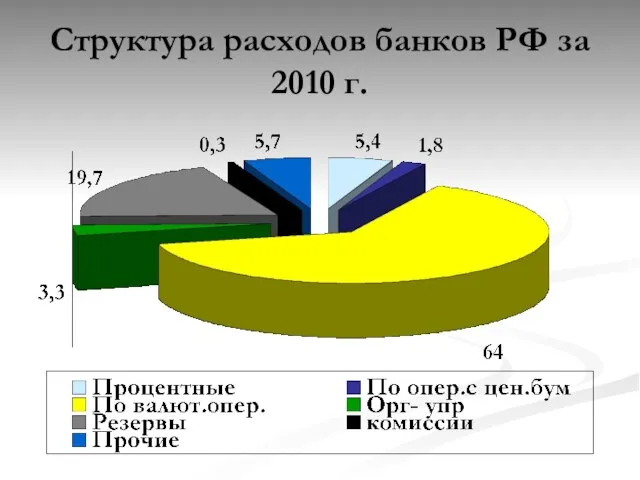

- 32. Структура расходов банков РФ за 2010 г.

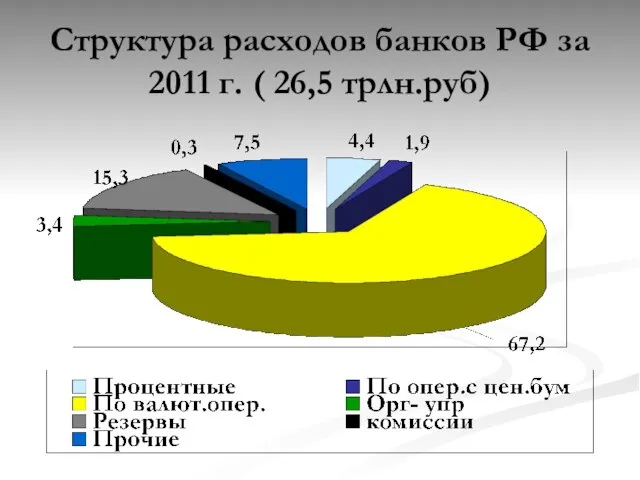

- 33. Структура расходов банков РФ за 2011 г. ( 26,5 трлн.руб)

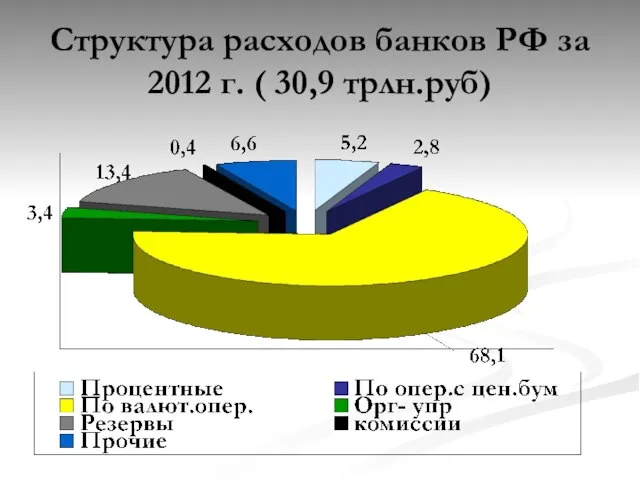

- 34. Структура расходов банков РФ за 2012 г. ( 30,9 трлн.руб)

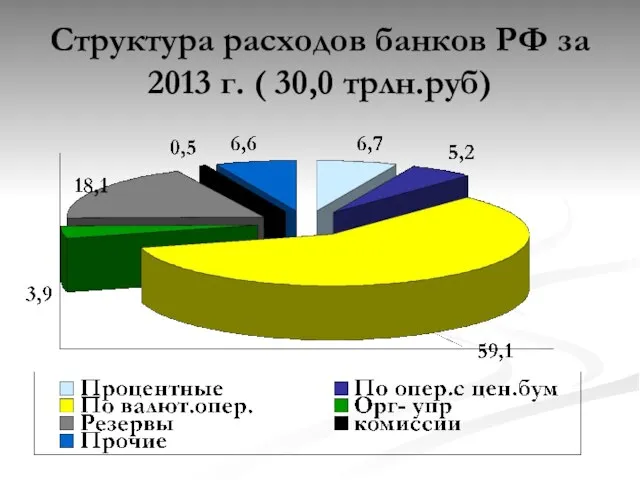

- 35. Структура расходов банков РФ за 2013 г. ( 30,0 трлн.руб)

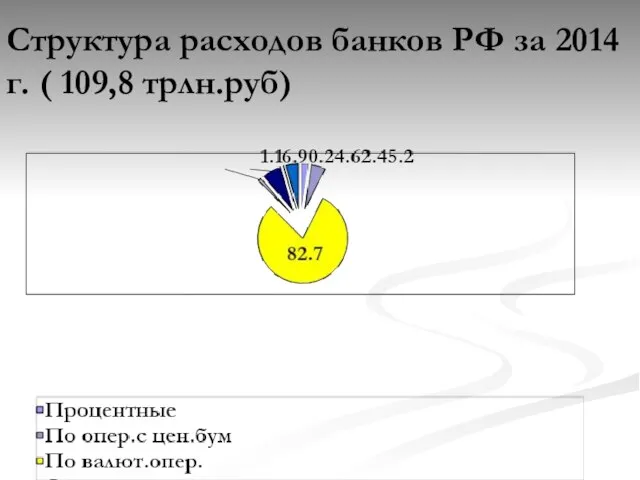

- 36. Структура расходов банков РФ за 2014 г. ( 109,8 трлн.руб)

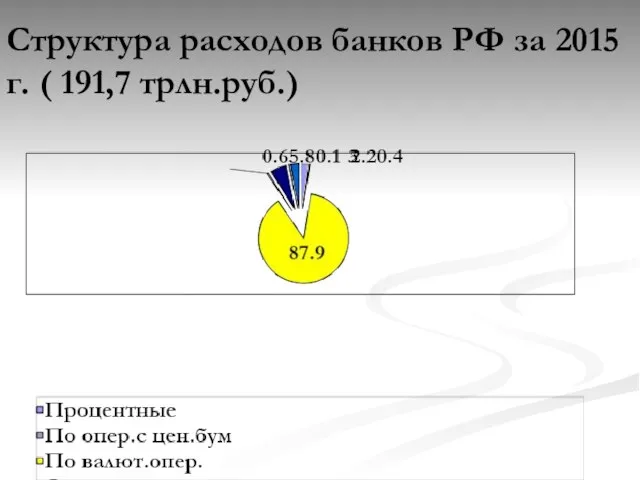

- 37. Структура расходов банков РФ за 2015 г. ( 191,7 трлн.руб.)

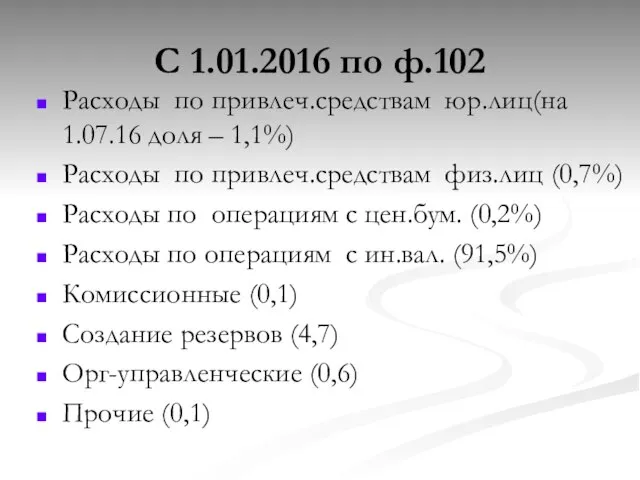

- 38. С 1.01.2016 по ф.102 Расходы по привлеч.средствам юр.лиц(на 1.07.16 доля – 1,1%) Расходы по привлеч.средствам физ.лиц

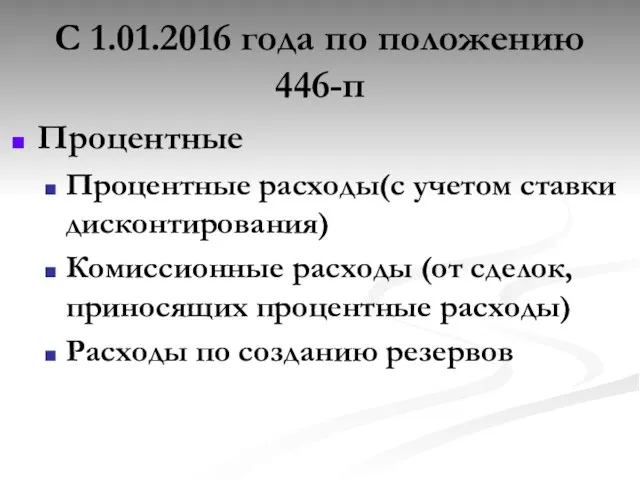

- 39. С 1.01.2016 года по положению 446-п Процентные Процентные расходы(с учетом ставки дисконтирования) Комиссионные расходы (от сделок,

- 40. С 1.01.2016 года по положению 446-п Операционные (кроме процентных) От операций с кредитами и др.размещенными средствами

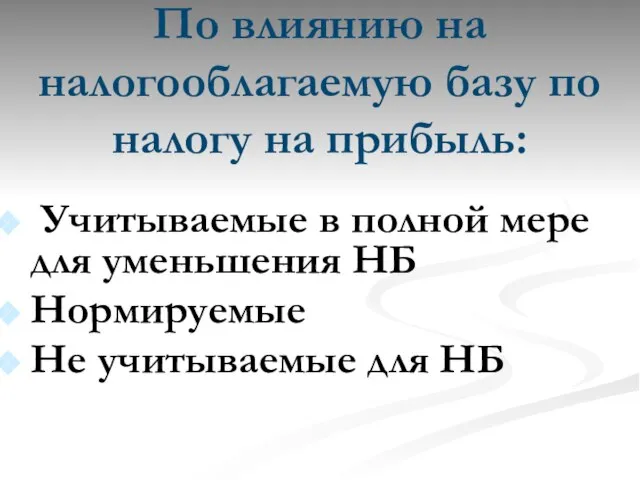

- 41. По влиянию на налогооблагаемую базу по налогу на прибыль: Учитываемые в полной мере для уменьшения НБ

- 42. По зависимости от объема операций: Переменные Условно-постоянные

- 43. Анализ доходов и расходов 1.Динамический анализ - темпы роста доходов и расходов К эластичности = ТРд/ТРр

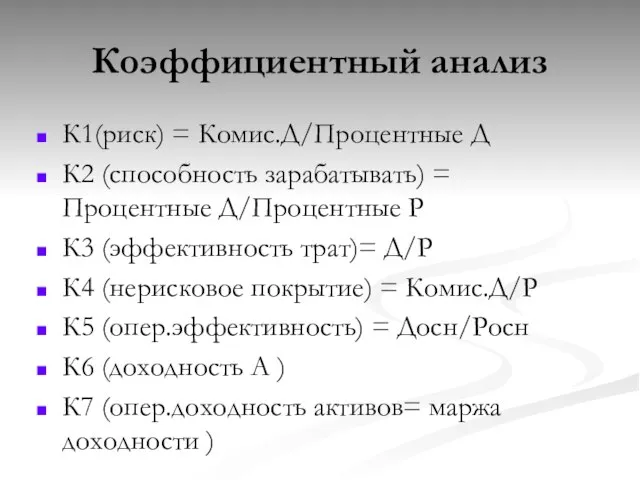

- 44. Коэффициентный анализ К1(риск) = Комис.Д/Процентные Д К2 (способность зарабатывать) = Процентные Д/Процентные Р К3 (эффективность трат)=

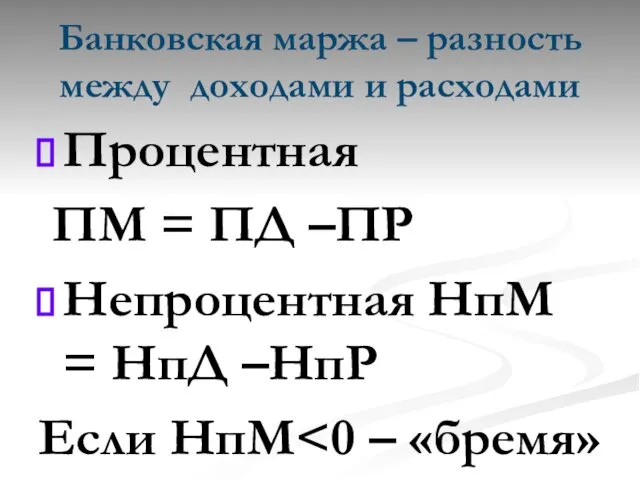

- 45. Банковская маржа – разность между доходами и расходами Процентная ПМ = ПД –ПР Непроцентная НпМ =

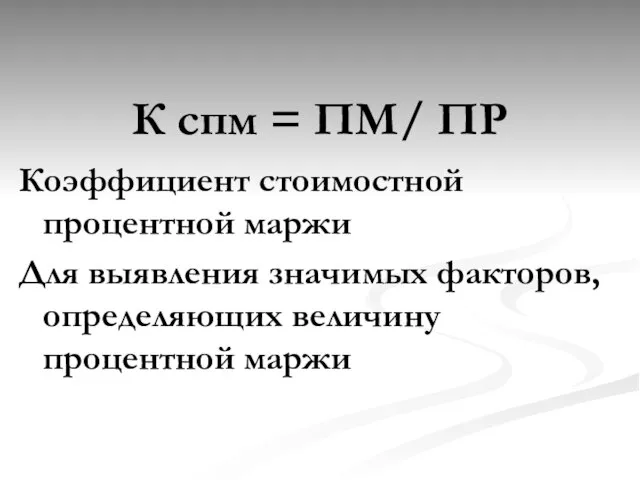

- 46. К спм = ПМ/ ПР Коэффициент стоимостной процентной маржи Для выявления значимых факторов, определяющих величину процентной

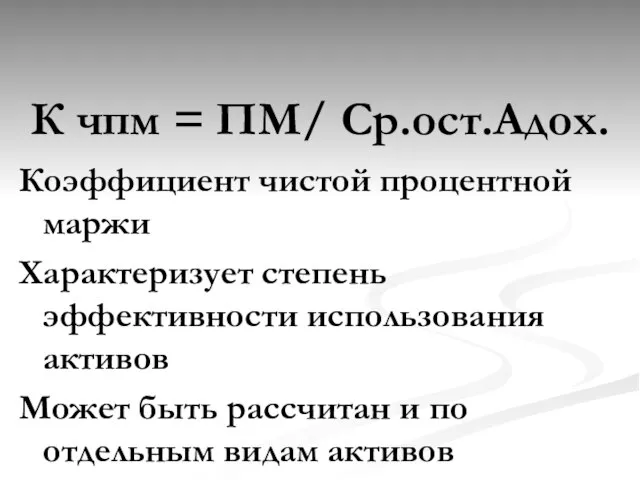

- 47. К чпм = ПМ/ Ср.ост.Адох. Коэффициент чистой процентной маржи Характеризует степень эффективности использования активов Может быть

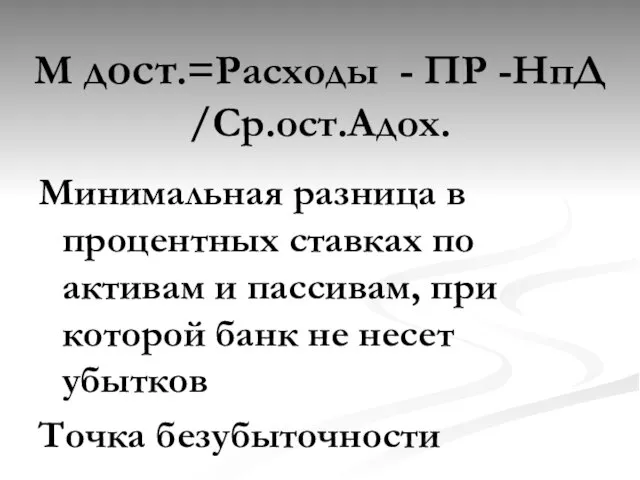

- 48. М дост.=Расходы - ПР -НпД /Ср.ост.Адох. Минимальная разница в процентных ставках по активам и пассивам, при

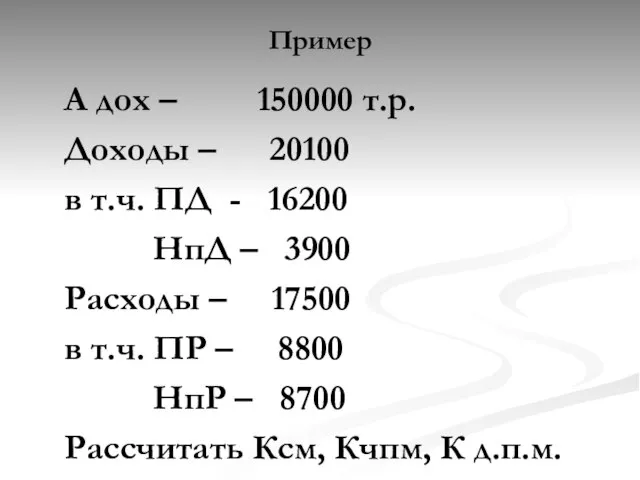

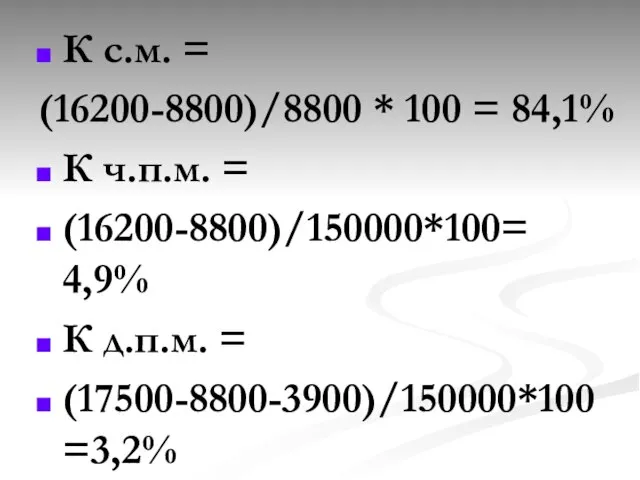

- 49. Пример А дох – 150000 т.р. Доходы – 20100 в т.ч. ПД - 16200 НпД –

- 50. К с.м. = (16200-8800)/8800 * 100 = 84,1% К ч.п.м. = (16200-8800)/150000*100= 4,9% К д.п.м. =

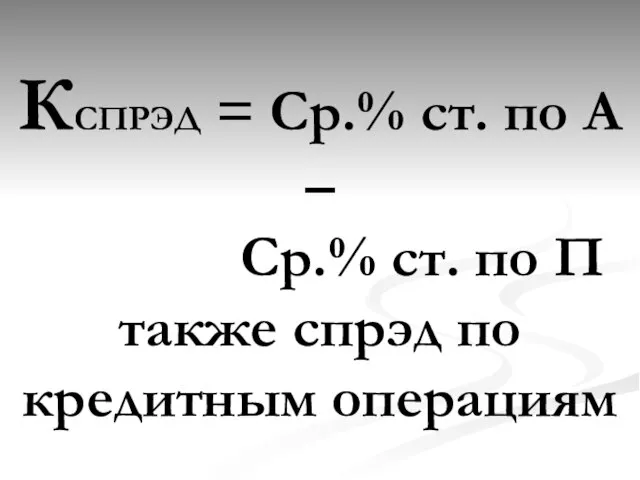

- 51. КСПРЭД = Ср.% ст. по А – Ср.% ст. по П также спрэд по кредитным операциям

- 52. Прибыль - конечный финансовый результат и мотив деятельности банка. Заинтересованы: Банк; Акционеры (пайщики); Работники; Вкладчики; Партнеры;

- 53. Динамика прибыли банков РФ

- 54. Прибыль банка может измеряться абсолютными показателями. Бухгалтерская Налогооблагаемая Операционная Процентная Непроцентная Чистая и др. Rub

- 55. Относительные показатели прибыли - рентабельность Отношение к собственному капиталу Отношение к активам Отношение к доходам или

- 56. Рент.СК (ROE) = П/СК Норма прибыли на капитал Как правило, чистая прибыль, очищенная от разовых доходов

- 57. Рент.УК = П/УК или П – Нестаб доходы/УК

- 58. Рент.А (ROА) = П/А Характеризует эффективность отдачи активов

- 59. Рент.Адох = П/А дох. Рент.Кр.влож. = Пкр./Кр.влож

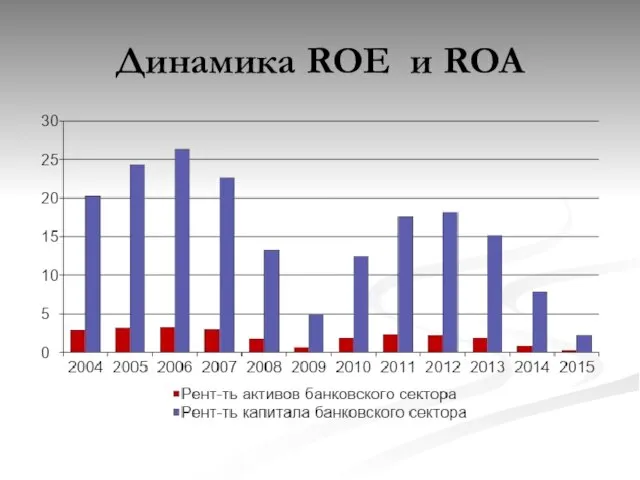

- 60. Динамика ROE и ROA

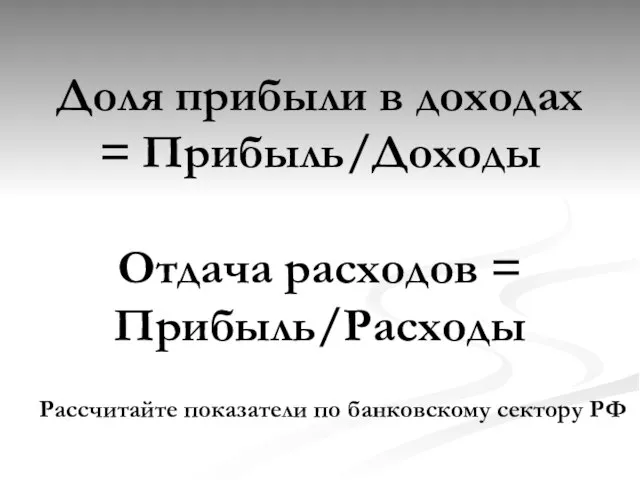

- 61. Доля прибыли в доходах = Прибыль/Доходы Отдача расходов = Прибыль/Расходы Рассчитайте показатели по банковскому сектору РФ

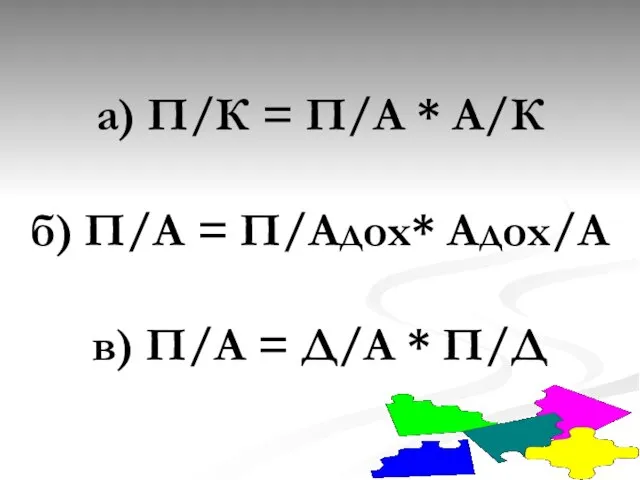

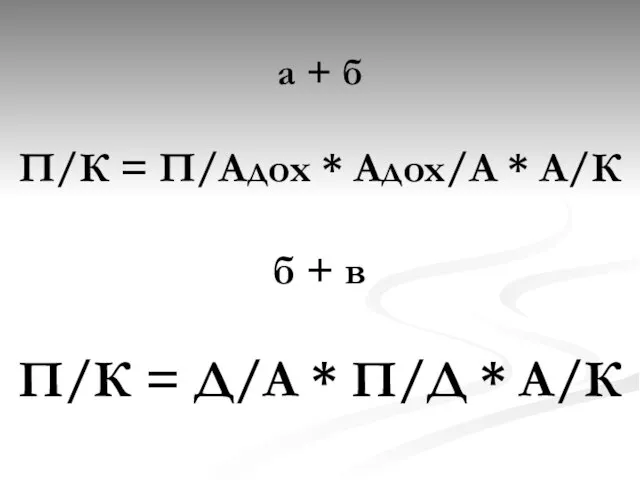

- 62. а) П/К = П/А * А/К б) П/А = П/Адох* Адох/А в) П/А = Д/А *

- 63. а + б П/К = П/Адох * Адох/А * А/К б + в П/К = Д/А

- 64. В международной практике ЧП на одну акцию (Eps) Разводненная ЧП на акцию (diluted Eps)

- 65. Коэффициент чистого дохода (NIM) Обратная величина к ставке капитализации 100/ ставка кап. Ставка кап. = Чистый

- 66. Общая рентабельность где D1 – дивиденды на конец года Р0 – цена покупки акций Р1 –

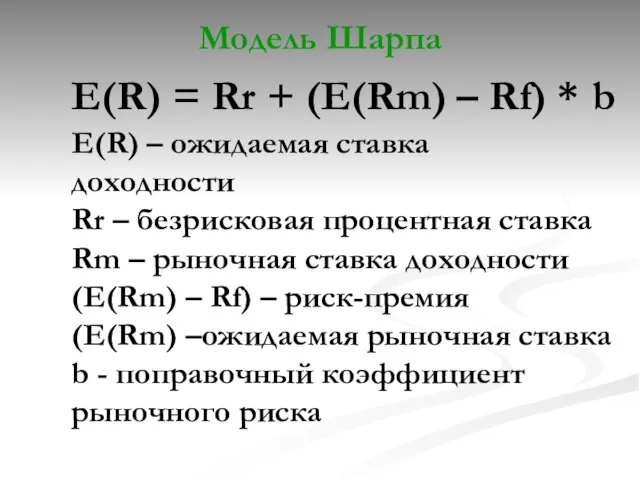

- 67. E(R) = Rr + (E(Rm) – Rf) * b E(R) – ожидаемая ставка доходности Rr –

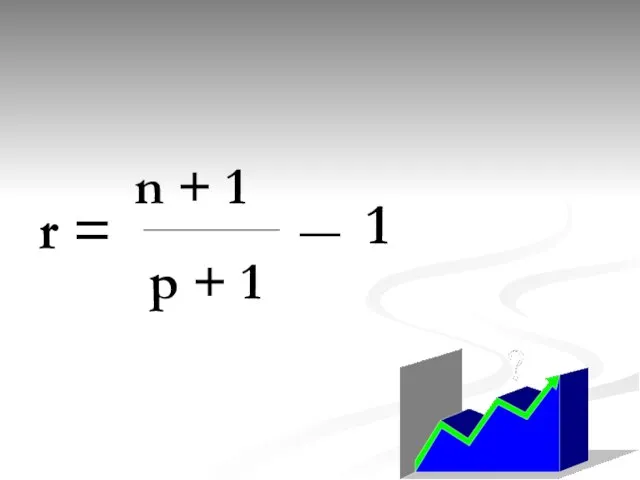

- 68. r = n + 1 p + 1 1

- 69. Распределение прибыли: Между государством и банком; Между банком и собственниками банка; Внутри банка между накоплением и

- 70. Цели управления прибылью: Максимизация любой ценой? Максимизация при допустимом уровне ликвидности и риска? Максимизация стоимости банка

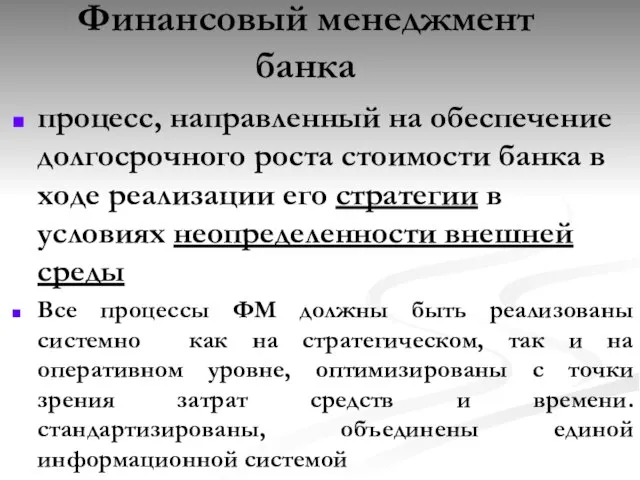

- 71. Финансовый менеджмент банка процесс, направленный на обеспечение долгосрочного роста стоимости банка в ходе реализации его стратегии

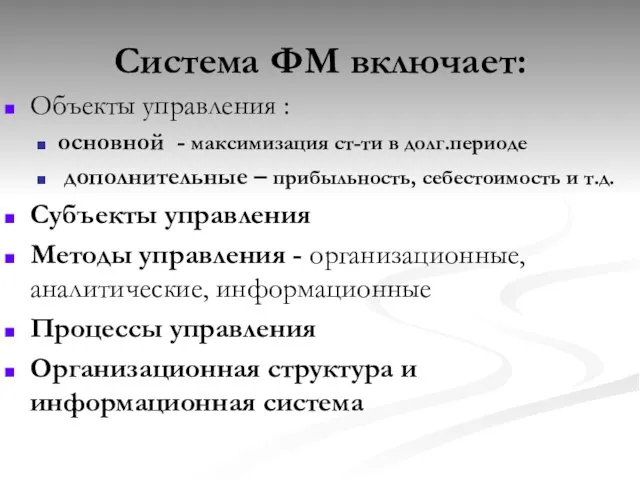

- 72. Система ФМ включает: Объекты управления : основной - максимизация ст-ти в долг.периоде дополнительные – прибыльность, себестоимость

- 73. Реализация целей управления финансовыми результатами требует решения задач:

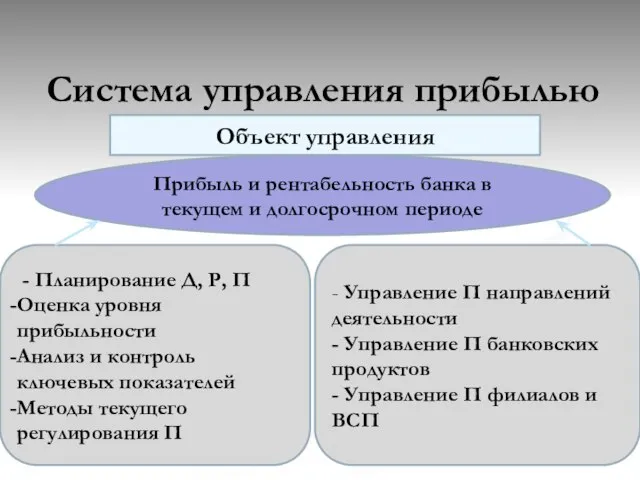

- 74. Система управления прибылью Прибыль и рентабельность банка в текущем и долгосрочном периоде Объект управления - Планирование

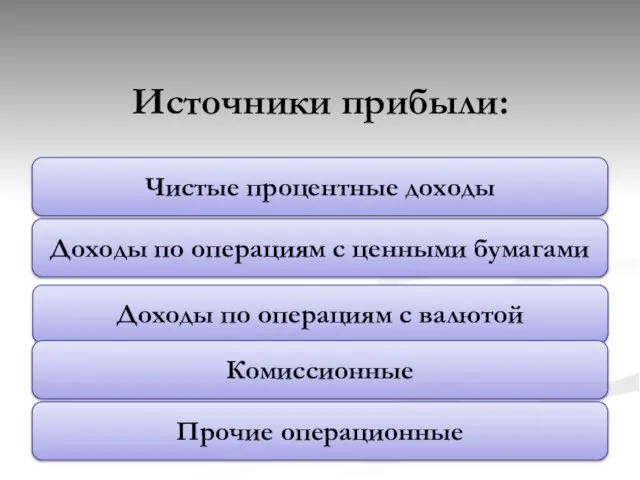

- 75. Источники прибыли:

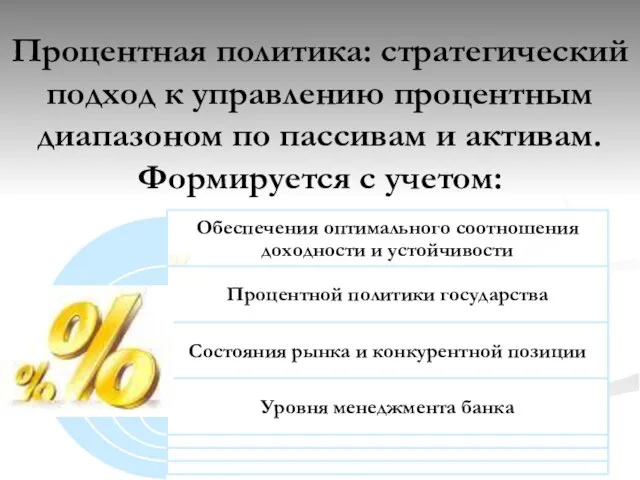

- 76. Процентная политика: стратегический подход к управлению процентным диапазоном по пассивам и активам. Формируется с учетом:

- 77. Основной инструмент реализации процентной политики: процентная ставка

- 78. Управление процентным диапазоном

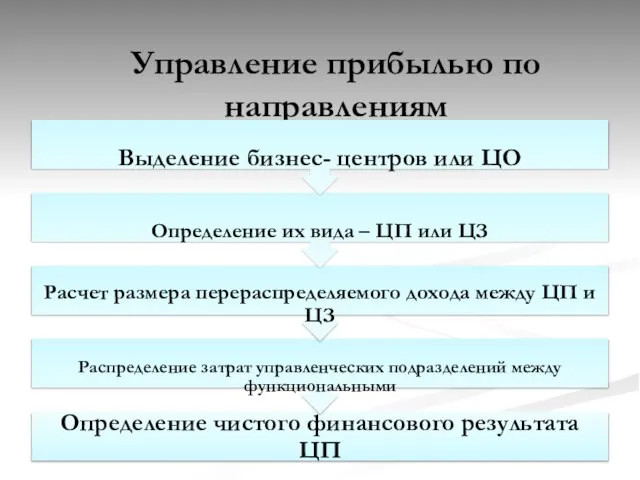

- 79. Управление прибылью по направлениям

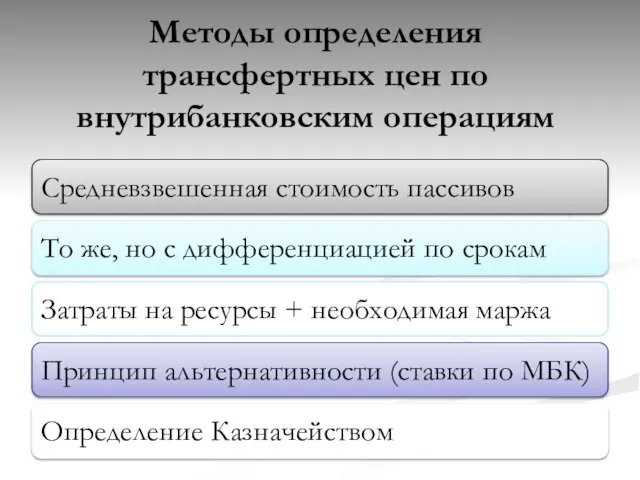

- 80. Методы определения трансфертных цен по внутрибанковским операциям

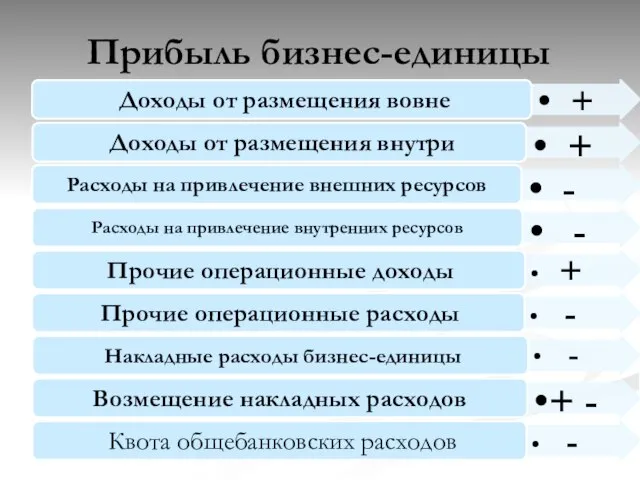

- 81. Прибыль бизнес-единицы

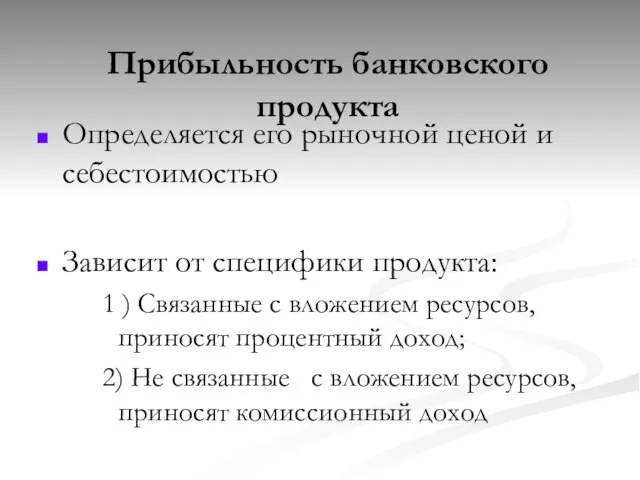

- 82. Прибыльность банковского продукта Определяется его рыночной ценой и себестоимостью Зависит от специфики продукта: 1 ) Связанные

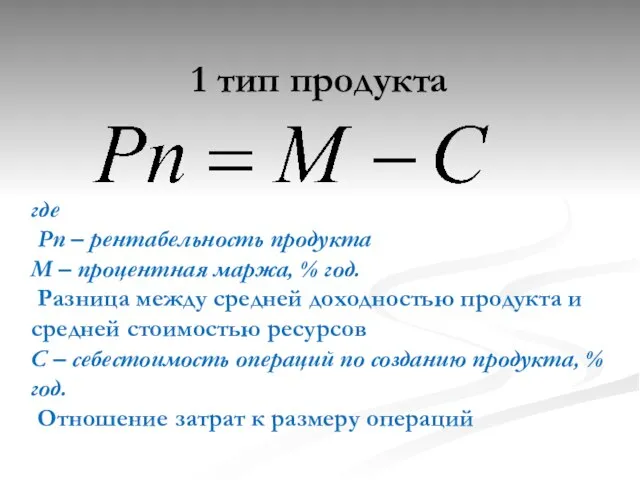

- 83. 1 тип продукта где Рп – рентабельность продукта М – процентная маржа, % год. Разница между

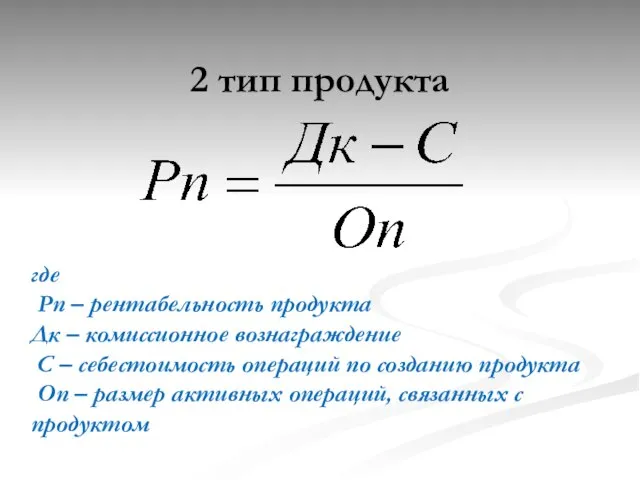

- 84. 2 тип продукта где Рп – рентабельность продукта Дк – комиссионное вознаграждение С – себестоимость операций

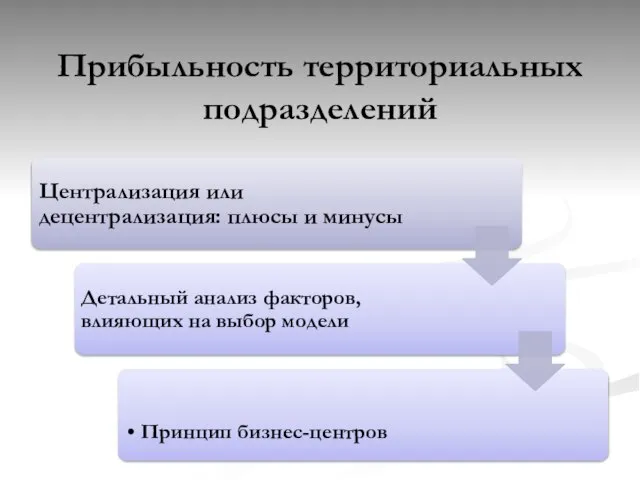

- 85. Прибыльность территориальных подразделений

- 87. Скачать презентацию

ПЛАН

Доходы и расходы банка, их классификация

Прибыль и рентабельность банка

Цели и задачи

ПЛАН

Доходы и расходы банка, их классификация

Прибыль и рентабельность банка

Цели и задачи

Дополнительная литература:

Щербакова Г.С. Анализ и оценка банк. деятельности. М., Вершина, 2006

Буевич

Дополнительная литература:

Щербакова Г.С. Анализ и оценка банк. деятельности. М., Вершина, 2006

Буевич

Классификация доходов:

Классификация доходов:

Валовой доход банка :

Доходы от основной деятельности

Доходы от побочной деятельности

Прочие

Валовой доход банка :

Доходы от основной деятельности

Доходы от побочной деятельности

Прочие

По направлениям

От кредитования

От РКО

От участия в капитале других фирм

От операций

По направлениям

От кредитования

От РКО

От участия в капитале других фирм

От операций

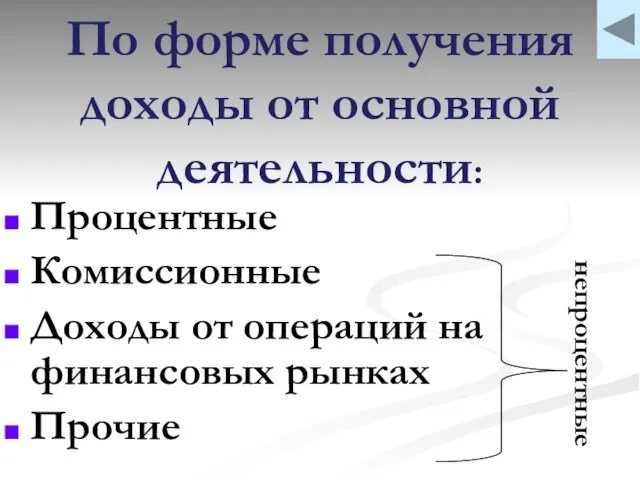

По форме получения доходы от основной деятельности:

Процентные

Комиссионные

Доходы от операций на финансовых

По форме получения доходы от основной деятельности:

Процентные

Комиссионные

Доходы от операций на финансовых

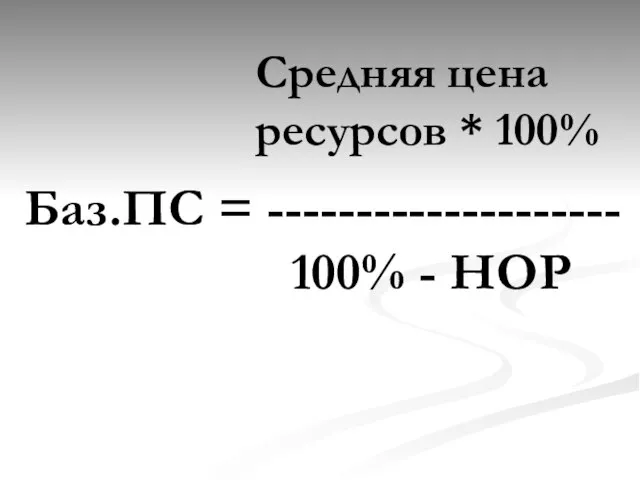

Баз.ПС = --------------------

100% - НОР

Средняя цена ресурсов * 100%

Баз.ПС = --------------------

100% - НОР

Средняя цена ресурсов * 100%

ДПС = БПС + Мдост+план.прибыльность ( с учетом прогноза инфляции) +

ДПС = БПС + Мдост+план.прибыльность ( с учетом прогноза инфляции) +

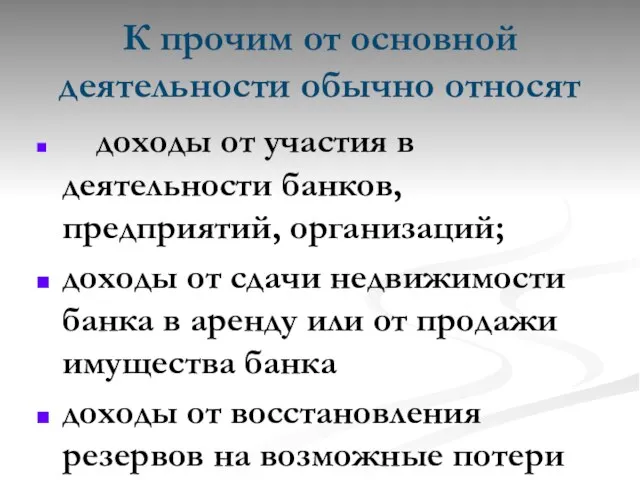

К прочим от основной деятельности обычно относят

доходы от участия в

К прочим от основной деятельности обычно относят

доходы от участия в

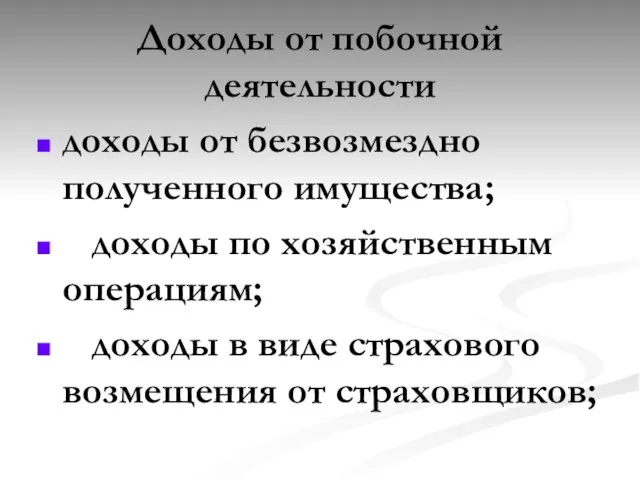

Доходы от побочной деятельности

доходы от безвозмездно полученного имущества;

доходы по хозяйственным

Доходы от побочной деятельности

доходы от безвозмездно полученного имущества;

доходы по хозяйственным

Прочие доходы

от списания невостребованной кредиторской задолженности;

доходы от оприходования излишков;

штрафы,

Прочие доходы

от списания невостребованной кредиторской задолженности;

доходы от оприходования излишков;

штрафы,

По системе учета и отчетности (до 2016)

Проценты

Доходы по вложениям в ценные

По системе учета и отчетности (до 2016)

Проценты

Доходы по вложениям в ценные

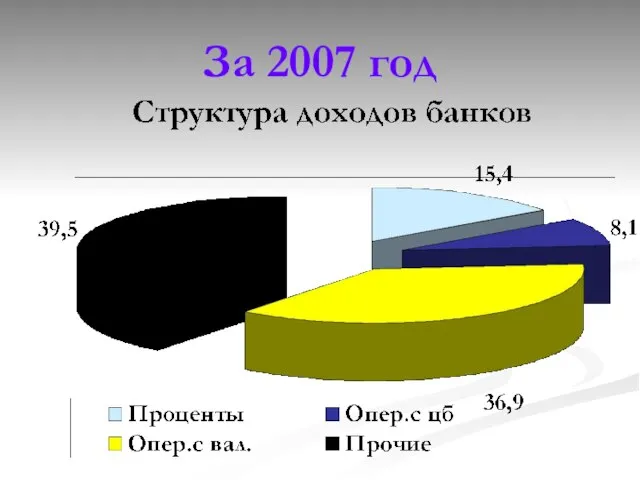

За 2007 год

За 2007 год

За 2008 год

За 2008 год

За 2009 год

За 2009 год

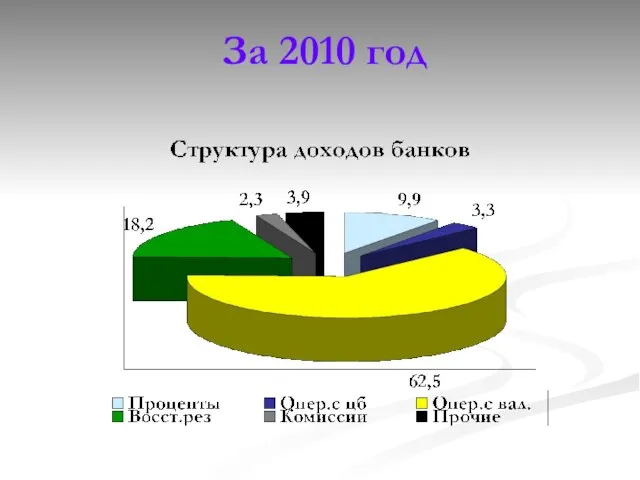

За 2010 год

За 2010 год

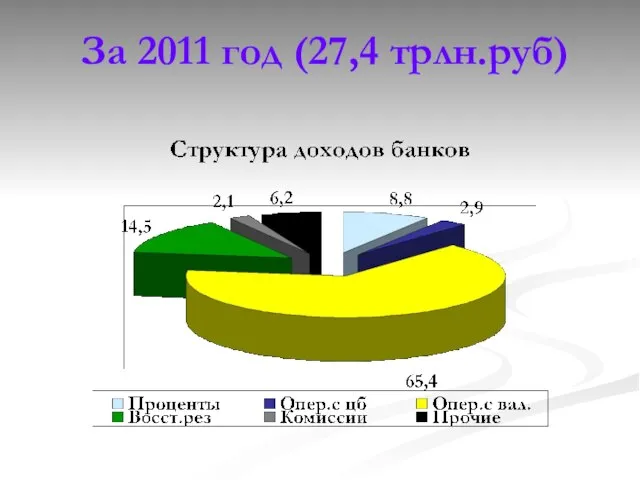

За 2011 год (27,4 трлн.руб)

За 2011 год (27,4 трлн.руб)

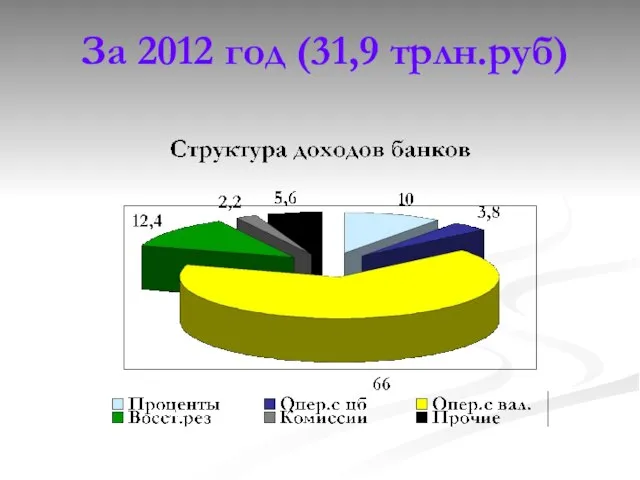

За 2012 год (31,9 трлн.руб)

За 2012 год (31,9 трлн.руб)

За 2013 год (31,0 трлн.руб)

За 2013 год (31,0 трлн.руб)

За 2014 год (110,4 трлн.руб)

За 2014 год (110,4 трлн.руб)

За 2015 год (191,9 трлн.руб)

За 2015 год (191,9 трлн.руб)

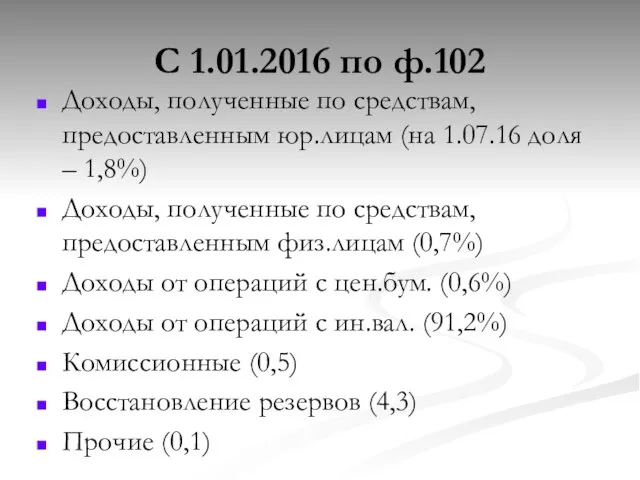

С 1.01.2016 по ф.102

Доходы, полученные по средствам, предоставленным юр.лицам (на 1.07.16

С 1.01.2016 по ф.102

Доходы, полученные по средствам, предоставленным юр.лицам (на 1.07.16

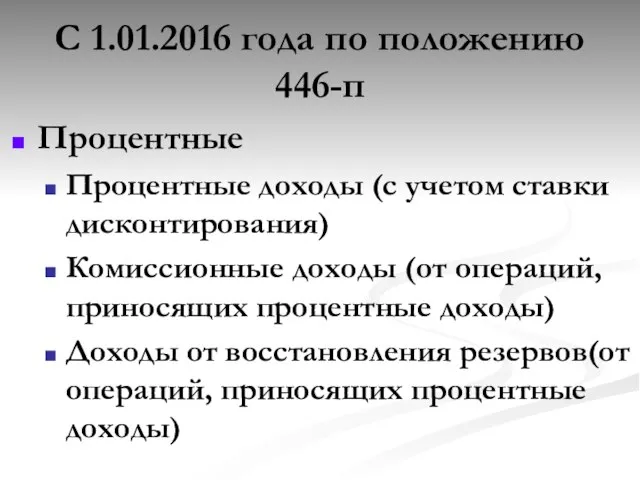

С 1.01.2016 года по положению 446-п

Процентные

Процентные доходы (с учетом ставки дисконтирования)

Комиссионные

С 1.01.2016 года по положению 446-п

Процентные

Процентные доходы (с учетом ставки дисконтирования)

Комиссионные

С 1.01.2016 года по положению 446-п

Операционные (кроме процентных)

От операций с кредитами

С 1.01.2016 года по положению 446-п

Операционные (кроме процентных)

От операций с кредитами

По характеру расходов

На основную деятельность

По обеспечению функционирования банка (в т.ч.

По характеру расходов

На основную деятельность

По обеспечению функционирования банка (в т.ч.

Основные по форме:

Процентные

Комиссионные

Расходы по операциям на финансовых рынках

Прочие

Основные по форме:

Процентные

Комиссионные

Расходы по операциям на финансовых рынках

Прочие

По системе учета и статистики (до 2016)

Проценты, уплаченные: по кредитам, по

По системе учета и статистики (до 2016)

Проценты, уплаченные: по кредитам, по

Структура расходов банков РФ за 2007 г.

Структура расходов банков РФ за 2007 г.

Структура расходов банков РФ за 2008 г.

Структура расходов банков РФ за 2008 г.

Структура расходов банков РФ за 2009 г.

Структура расходов банков РФ за 2009 г.

Структура расходов банков РФ за 2010 г.

Структура расходов банков РФ за 2010 г.

Структура расходов банков РФ за 2011 г. ( 26,5 трлн.руб)

Структура расходов банков РФ за 2011 г. ( 26,5 трлн.руб)

Структура расходов банков РФ за 2012 г. ( 30,9 трлн.руб)

Структура расходов банков РФ за 2012 г. ( 30,9 трлн.руб)

Структура расходов банков РФ за 2013 г. ( 30,0 трлн.руб)

Структура расходов банков РФ за 2013 г. ( 30,0 трлн.руб)

Структура расходов банков РФ за 2014 г. ( 109,8 трлн.руб)

Структура расходов банков РФ за 2014 г. ( 109,8 трлн.руб)

Структура расходов банков РФ за 2015 г. ( 191,7 трлн.руб.)

Структура расходов банков РФ за 2015 г. ( 191,7 трлн.руб.)

С 1.01.2016 по ф.102

Расходы по привлеч.средствам юр.лиц(на 1.07.16 доля – 1,1%)

Расходы

С 1.01.2016 по ф.102

Расходы по привлеч.средствам юр.лиц(на 1.07.16 доля – 1,1%)

Расходы

С 1.01.2016 года по положению 446-п

Процентные

Процентные расходы(с учетом ставки дисконтирования)

Комиссионные расходы

С 1.01.2016 года по положению 446-п

Процентные

Процентные расходы(с учетом ставки дисконтирования)

Комиссионные расходы

С 1.01.2016 года по положению 446-п

Операционные (кроме процентных)

От операций с кредитами

С 1.01.2016 года по положению 446-п

Операционные (кроме процентных)

От операций с кредитами

По влиянию на налогооблагаемую базу по налогу на прибыль:

Учитываемые в

По влиянию на налогооблагаемую базу по налогу на прибыль:

Учитываемые в

По зависимости от объема операций:

Переменные

Условно-постоянные

По зависимости от объема операций:

Переменные

Условно-постоянные

Анализ доходов и расходов

1.Динамический анализ

- темпы роста доходов и

Анализ доходов и расходов

1.Динамический анализ

- темпы роста доходов и

Коэффициентный анализ

К1(риск) = Комис.Д/Процентные Д

К2 (способность зарабатывать) = Процентные Д/Процентные

Коэффициентный анализ

К1(риск) = Комис.Д/Процентные Д

К2 (способность зарабатывать) = Процентные Д/Процентные

Банковская маржа – разность между доходами и расходами

Процентная

ПМ =

Банковская маржа – разность между доходами и расходами

Процентная

ПМ =

К спм = ПМ/ ПР

Коэффициент стоимостной процентной маржи

Для выявления значимых факторов,

К спм = ПМ/ ПР

Коэффициент стоимостной процентной маржи

Для выявления значимых факторов,

К чпм = ПМ/ Ср.ост.Адох.

Коэффициент чистой процентной маржи

Характеризует степень эффективности использования

К чпм = ПМ/ Ср.ост.Адох.

Коэффициент чистой процентной маржи

Характеризует степень эффективности использования

М дост.=Расходы - ПР -НпД /Ср.ост.Адох.

Минимальная разница в процентных ставках по

М дост.=Расходы - ПР -НпД /Ср.ост.Адох.

Минимальная разница в процентных ставках по

Пример

А дох – 150000 т.р.

Доходы – 20100

в т.ч. ПД - 16200

Пример

А дох – 150000 т.р.

Доходы – 20100

в т.ч. ПД - 16200

К с.м. =

(16200-8800)/8800 * 100 = 84,1%

К ч.п.м. =

(16200-8800)/150000*100=

К с.м. =

(16200-8800)/8800 * 100 = 84,1%

К ч.п.м. =

(16200-8800)/150000*100=

КСПРЭД = Ср.% ст. по А – Ср.% ст. по П

также

КСПРЭД = Ср.% ст. по А – Ср.% ст. по П также

Прибыль - конечный финансовый результат и мотив деятельности банка. Заинтересованы:

Банк;

Акционеры (пайщики);

Работники;

Вкладчики;

Партнеры;

Государство

Прибыль - конечный финансовый результат и мотив деятельности банка. Заинтересованы:

Банк;

Акционеры (пайщики);

Работники;

Вкладчики;

Партнеры;

Государство

Динамика прибыли банков РФ

Динамика прибыли банков РФ

Прибыль банка может измеряться абсолютными показателями.

Бухгалтерская

Налогооблагаемая

Операционная

Процентная

Непроцентная

Чистая и др.

Rub

Прибыль банка может измеряться абсолютными показателями.

Бухгалтерская

Налогооблагаемая

Операционная

Процентная

Непроцентная

Чистая и др.

Rub

Относительные показатели прибыли - рентабельность

Отношение к собственному капиталу

Отношение к активам

Отношение к

Относительные показатели прибыли - рентабельность

Отношение к собственному капиталу

Отношение к активам

Отношение к

Рент.СК (ROE) = П/СК

Норма прибыли на капитал

Как правило, чистая прибыль, очищенная

Рент.СК (ROE) = П/СК Норма прибыли на капитал Как правило, чистая прибыль, очищенная

Рент.УК = П/УК

или

П – Нестаб доходы/УК

Рент.УК = П/УК

или

П – Нестаб доходы/УК

Рент.А (ROА) = П/А

Характеризует эффективность отдачи активов

Рент.А (ROА) = П/А

Характеризует эффективность отдачи активов

Рент.Адох = П/А дох.

Рент.Кр.влож. = Пкр./Кр.влож

Рент.Адох = П/А дох.

Рент.Кр.влож. = Пкр./Кр.влож

Динамика ROE и ROA

Динамика ROE и ROA

Доля прибыли в доходах = Прибыль/Доходы

Отдача расходов = Прибыль/Расходы

Рассчитайте показатели по

Доля прибыли в доходах = Прибыль/Доходы

Отдача расходов = Прибыль/Расходы

Рассчитайте показатели по

а) П/К = П/А * А/К

б) П/А = П/Адох* Адох/А

в) П/А

а) П/К = П/А * А/К б) П/А = П/Адох* Адох/А в) П/А

а + б

П/К = П/Адох * Адох/А * А/К

б +

а + б П/К = П/Адох * Адох/А * А/К б +

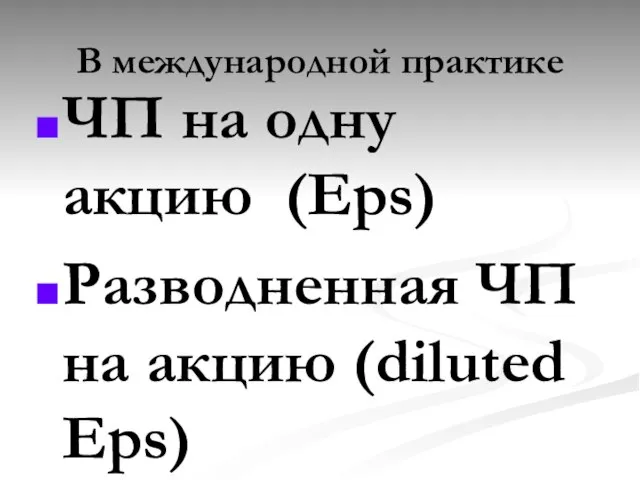

В международной практике

ЧП на одну акцию (Eps)

Разводненная ЧП на акцию (diluted

В международной практике

ЧП на одну акцию (Eps)

Разводненная ЧП на акцию (diluted

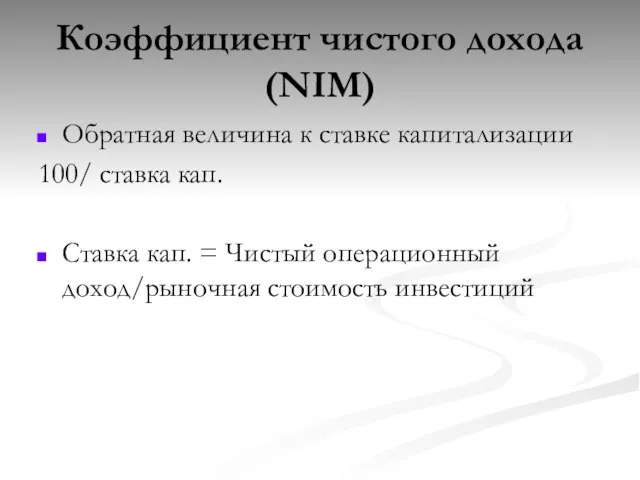

Коэффициент чистого дохода (NIM)

Обратная величина к ставке капитализации

100/ ставка кап.

Ставка кап.

Коэффициент чистого дохода (NIM)

Обратная величина к ставке капитализации

100/ ставка кап.

Ставка кап.

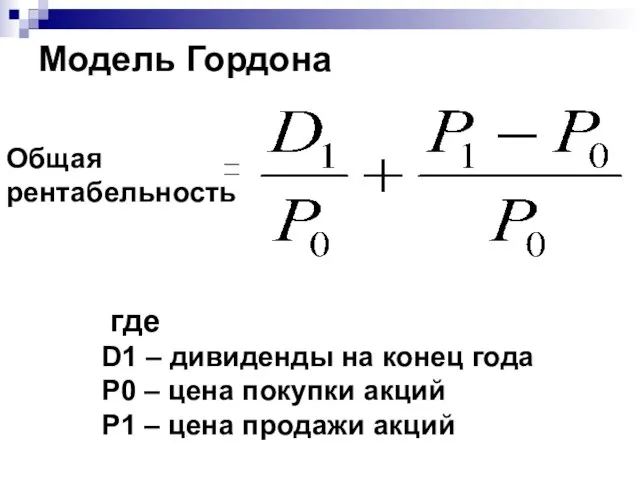

Общая рентабельность

где

D1 – дивиденды на конец года

Р0 –

Общая рентабельность

где

D1 – дивиденды на конец года

Р0 –

E(R) = Rr + (E(Rm) – Rf) * b

E(R) – ожидаемая

E(R) = Rr + (E(Rm) – Rf) * b

E(R) – ожидаемая

r =

n + 1

p + 1

1

r =

n + 1

p + 1

1

Распределение прибыли:

Между государством и банком;

Между банком и собственниками банка;

Внутри банка между

Распределение прибыли:

Между государством и банком;

Между банком и собственниками банка;

Внутри банка между

Цели управления прибылью:

Максимизация любой ценой?

Максимизация при допустимом уровне ликвидности и риска?

Максимизация

Цели управления прибылью:

Максимизация любой ценой?

Максимизация при допустимом уровне ликвидности и риска?

Максимизация

Финансовый менеджмент банка

процесс, направленный на обеспечение долгосрочного роста стоимости банка в

Финансовый менеджмент банка

процесс, направленный на обеспечение долгосрочного роста стоимости банка в

Система ФМ включает:

Объекты управления :

основной - максимизация ст-ти в долг.периоде

Система ФМ включает:

Объекты управления :

основной - максимизация ст-ти в долг.периоде

Реализация целей управления финансовыми результатами требует решения задач:

Реализация целей управления финансовыми результатами требует решения задач:

Система управления прибылью

Прибыль и рентабельность банка в текущем и долгосрочном периоде

Объект

Система управления прибылью

Прибыль и рентабельность банка в текущем и долгосрочном периоде

Объект

Источники прибыли:

Источники прибыли:

Процентная политика: стратегический подход к управлению процентным диапазоном по пассивам и

Процентная политика: стратегический подход к управлению процентным диапазоном по пассивам и

Основной инструмент реализации процентной политики: процентная ставка

Основной инструмент реализации процентной политики: процентная ставка

Управление процентным диапазоном

Управление процентным диапазоном

Управление прибылью по направлениям

Управление прибылью по направлениям

Методы определения трансфертных цен по внутрибанковским операциям

Методы определения трансфертных цен по внутрибанковским операциям

Прибыль бизнес-единицы

Прибыль бизнес-единицы

Прибыльность банковского продукта

Определяется его рыночной ценой и себестоимостью

Зависит от специфики продукта:

1

Прибыльность банковского продукта

Определяется его рыночной ценой и себестоимостью

Зависит от специфики продукта:

1

1 тип продукта

где

Рп – рентабельность продукта

М – процентная маржа, %

1 тип продукта

где

Рп – рентабельность продукта

М – процентная маржа, %

2 тип продукта

где

Рп – рентабельность продукта

Дк – комиссионное вознаграждение

С

2 тип продукта

где

Рп – рентабельность продукта

Дк – комиссионное вознаграждение

С

Прибыльность территориальных подразделений

Прибыльность территориальных подразделений

Автокредит. Ипотека

Автокредит. Ипотека Бюджет семьи. Рациональное планирование бюджета

Бюджет семьи. Рациональное планирование бюджета Деньги и их роль в экономике

Деньги и их роль в экономике Ценные бумаги. Признаки ценных бумаг

Ценные бумаги. Признаки ценных бумаг Аналіз фінансових звітів

Аналіз фінансових звітів Обзор функциональных возможностей 1С:Университет ПРОФ

Обзор функциональных возможностей 1С:Университет ПРОФ Понятие пособий и их классификация

Понятие пособий и их классификация Счета и двойная запись

Счета и двойная запись Укрощение финансов: финансовый учет

Укрощение финансов: финансовый учет Интернет-эквайринг ImPay

Интернет-эквайринг ImPay Камасутра денег

Камасутра денег Итоги социально-экономического развития сельского поселения

Итоги социально-экономического развития сельского поселения Тема 5. Планирование изменения себестоимости продукции

Тема 5. Планирование изменения себестоимости продукции Отчет о работе фонда социальной поддержки населения г. Урень

Отчет о работе фонда социальной поддержки населения г. Урень Социальные отпуска. Занятие 16

Социальные отпуска. Занятие 16 Принципы эффективного организационного дизайна в условиях экономической рецессии

Принципы эффективного организационного дизайна в условиях экономической рецессии Ипотечное кредитование

Ипотечное кредитование Инноватика игра

Инноватика игра Банковская система Российской Федерации

Банковская система Российской Федерации Страховое дело. Особенности страхового товара и его значение в жизни общества

Страховое дело. Особенности страхового товара и его значение в жизни общества Финансовая грамотность. Анкетирование

Финансовая грамотность. Анкетирование Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9

Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9 Виртуальная книжная выставка, посвященная Нюрнбергскому процессу

Виртуальная книжная выставка, посвященная Нюрнбергскому процессу Самозанятые

Самозанятые Финансовые ресурсы СКД

Финансовые ресурсы СКД Формы и системы оплаты труда

Формы и системы оплаты труда Бюджетное право РФ. Тема 4

Бюджетное право РФ. Тема 4 Управление стоимостью и поставками в проекте

Управление стоимостью и поставками в проекте