- Себестоимость продукта

Содержание

- 2. Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов,

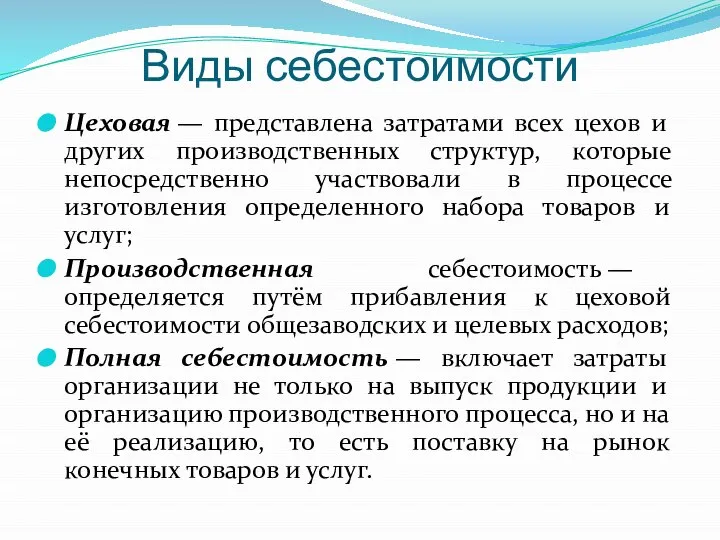

- 3. Виды себестоимости Цеховая — представлена затратами всех цехов и других производственных структур, которые непосредственно участвовали в

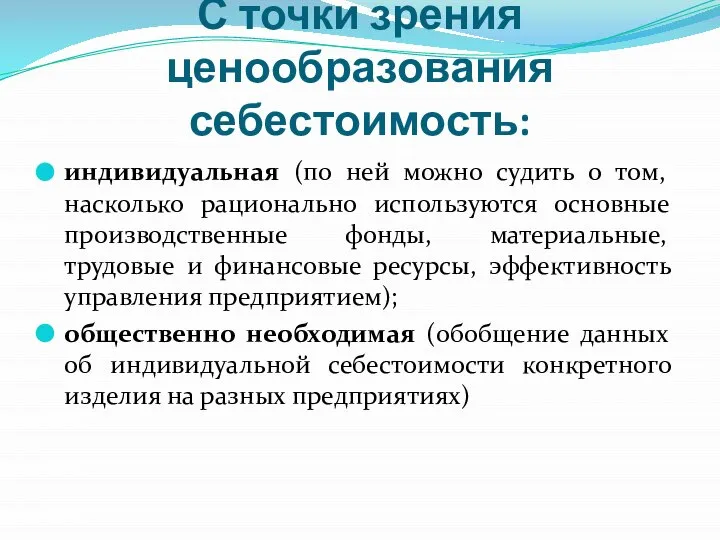

- 4. С точки зрения ценообразования себестоимость: индивидуальная (по ней можно судить о том, насколько рационально используются основные

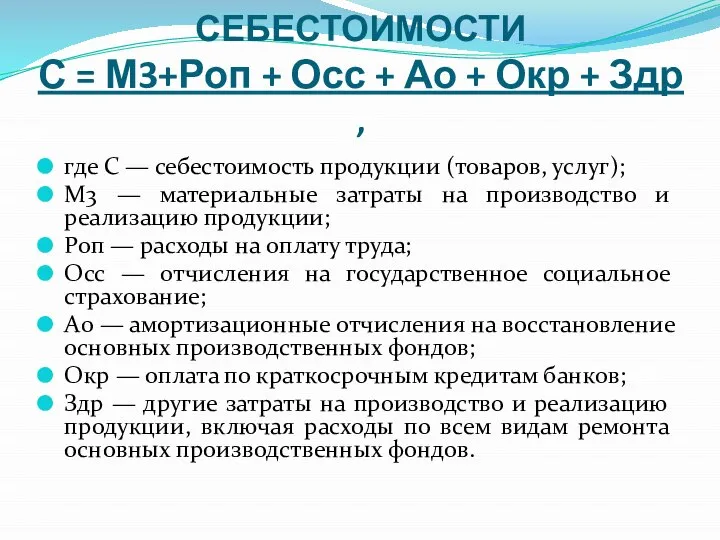

- 5. ФОРМУЛА РАСЧЕТА СЕБЕСТОИМОСТИ С = М3+Роп + Осс + Ао + Окр + Здр , где

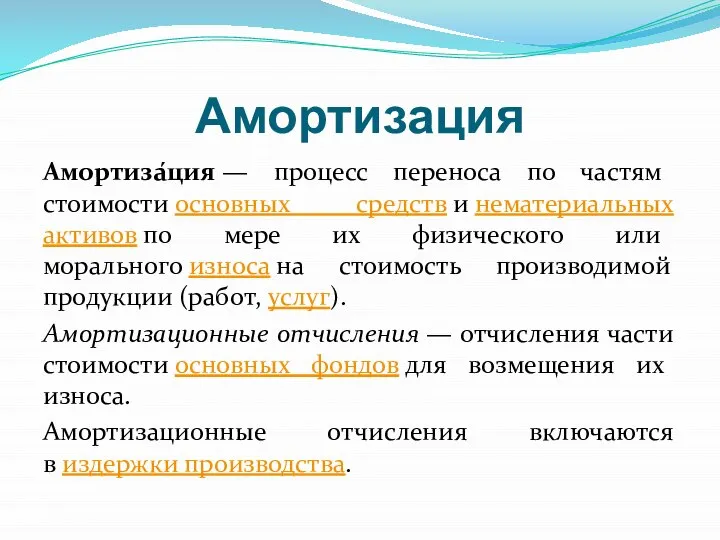

- 6. Амортизация Амортиза́ция — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их

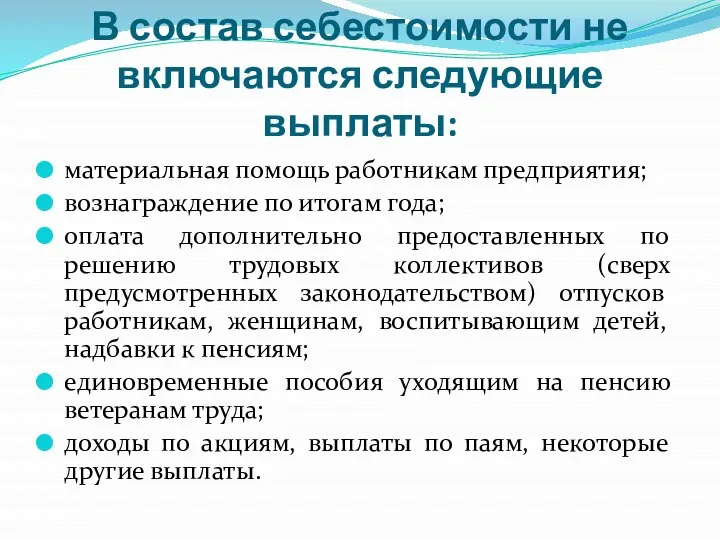

- 7. В состав себестоимости не включаются следующие выплаты: материальная помощь работникам предприятия; вознаграждение по итогам года; оплата

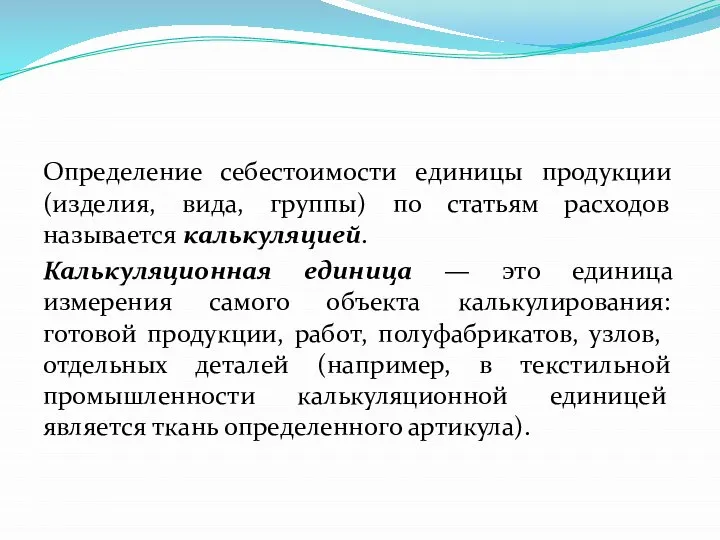

- 8. Определение себестоимости единицы продукции (изделия, вида, группы) по статьям расходов называется калькуляцией. Калькуляционная единица — это

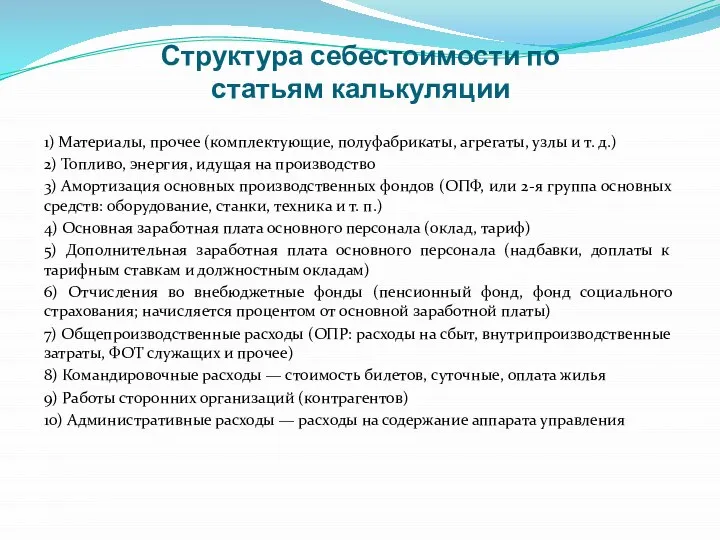

- 9. Структура себестоимости по статьям калькуляции 1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.) 2)

- 10. Структура себестоимости — это процентное соотношение отдельных видов затрат. Анализ структуры затрат производства продукции позволяет вскрыть

- 11. Ценообразование— установление цены на товар или услугу. Стратегии ценообразования: Стратегия низких цен используется в том случае,

- 12. При определении цены на товар необходимо руководствоваться двумя основными критериями: — цена должна возместить затраты на

- 13. Базисная цена — цена для определения сорта или качества товара, согласованная сторонами в процессе купли-продажи и

- 14. Практическая работа 1. Ha производство одного изделия израсходовано: — сырья, материалов, р. - 65000; — вспомогательных

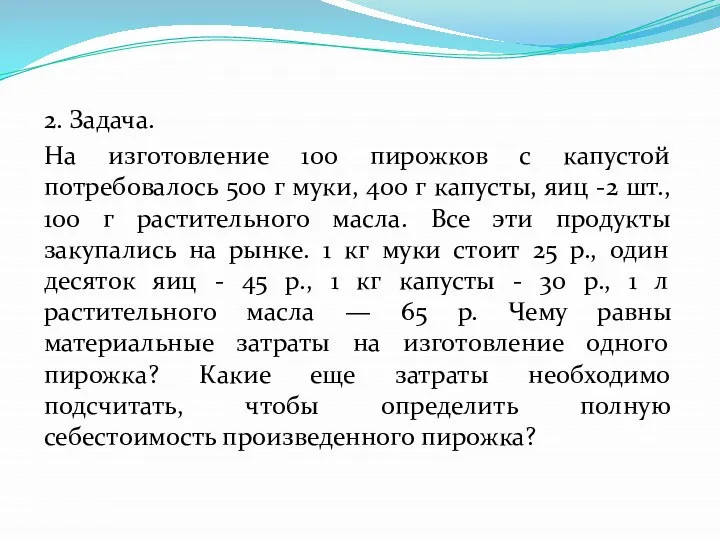

- 15. 2. Задача. На изготовление 100 пирожков с капустой потребовалось 500 г муки, 400 г капусты, яиц

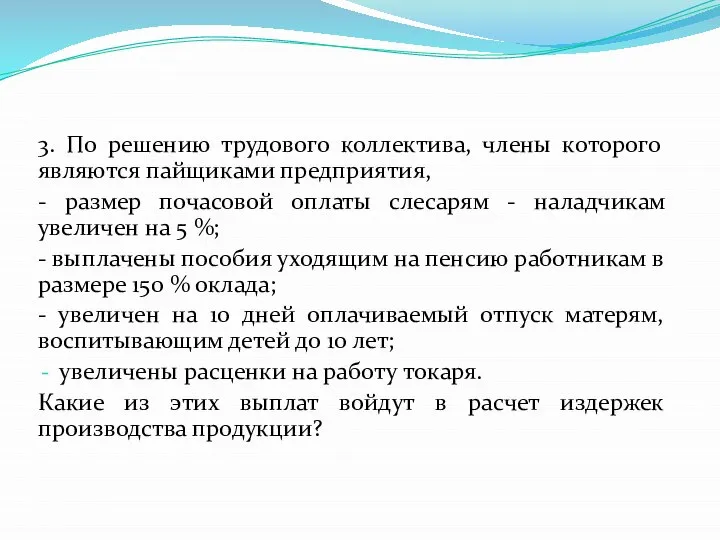

- 16. 3. По решению трудового коллектива, члены которого являются пайщиками предприятия, - размер почасовой оплаты слесарям -

- 18. Скачать презентацию

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг)

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг)

Виды себестоимости

Цеховая — представлена затратами всех цехов и других производственных структур, которые

Виды себестоимости

Цеховая — представлена затратами всех цехов и других производственных структур, которые

С точки зрения ценообразования себестоимость:

индивидуальная (по ней можно судить о том,

С точки зрения ценообразования себестоимость:

индивидуальная (по ней можно судить о том,

ФОРМУЛА РАСЧЕТА СЕБЕСТОИМОСТИ

С = М3+Роп + Осс + Ао + Окр

ФОРМУЛА РАСЧЕТА СЕБЕСТОИМОСТИ С = М3+Роп + Осс + Ао + Окр

Амортизация

Амортиза́ция — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического

Амортизация

Амортиза́ция — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического

В состав себестоимости не включаются следующие выплаты:

материальная помощь работникам предприятия;

вознаграждение по

В состав себестоимости не включаются следующие выплаты:

материальная помощь работникам предприятия;

вознаграждение по

Определение себестоимости единицы продукции (изделия, вида, группы) по статьям расходов называется

Определение себестоимости единицы продукции (изделия, вида, группы) по статьям расходов называется

Структура себестоимости по

статьям калькуляции

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы

Структура себестоимости по

статьям калькуляции

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы

Структура себестоимости — это процентное соотношение отдельных видов затрат. Анализ структуры

Структура себестоимости — это процентное соотношение отдельных видов затрат. Анализ структуры

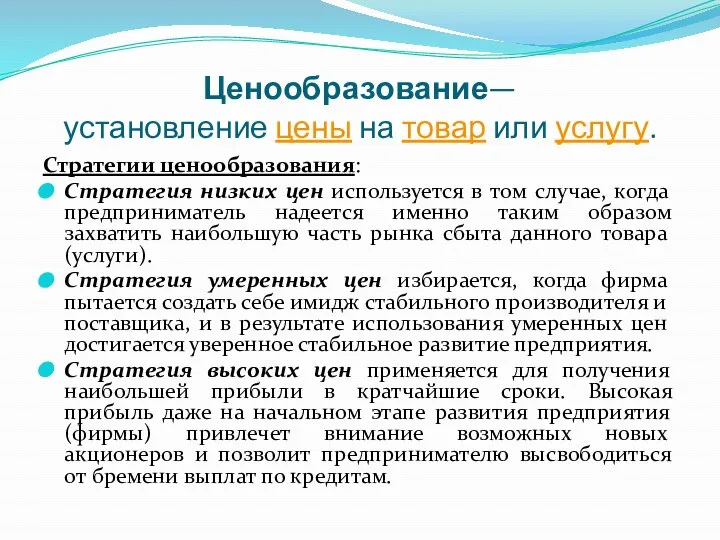

Ценообразование— установление цены на товар или услугу.

Стратегии ценообразования:

Стратегия низких цен используется в том случае, когда предприниматель

Ценообразование— установление цены на товар или услугу.

Стратегии ценообразования:

Стратегия низких цен используется в том случае, когда предприниматель

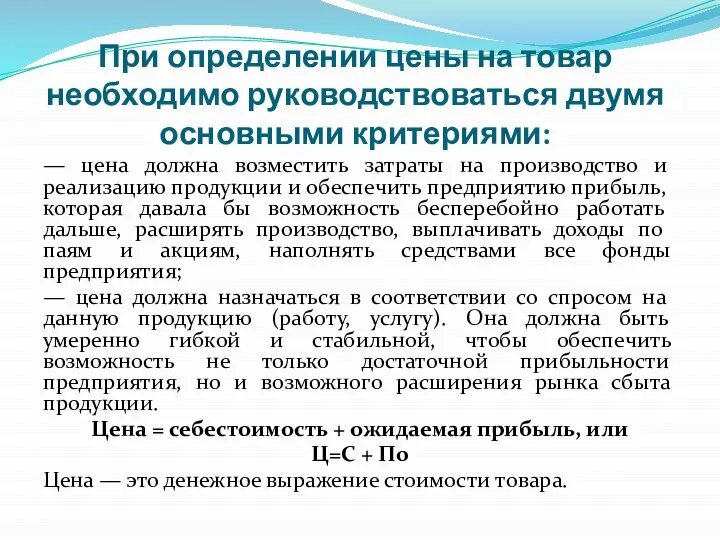

При определении цены на товар необходимо руководствоваться двумя основными критериями:

— цена

При определении цены на товар необходимо руководствоваться двумя основными критериями:

— цена

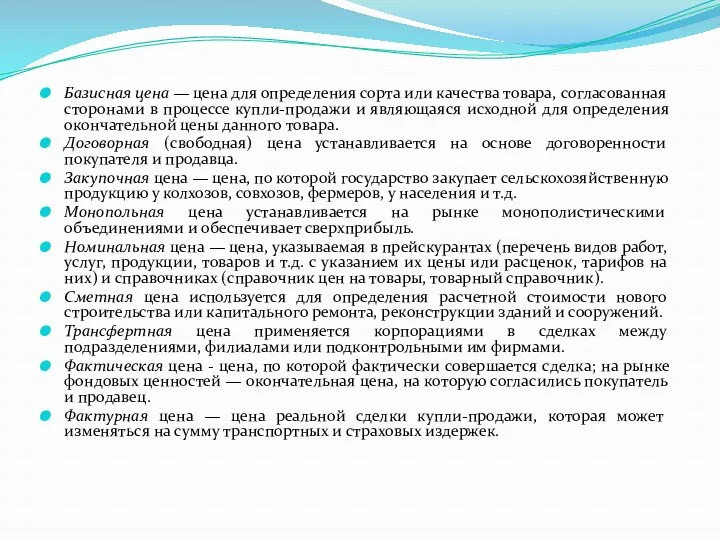

Базисная цена — цена для определения сорта или качества товара, согласованная

Базисная цена — цена для определения сорта или качества товара, согласованная

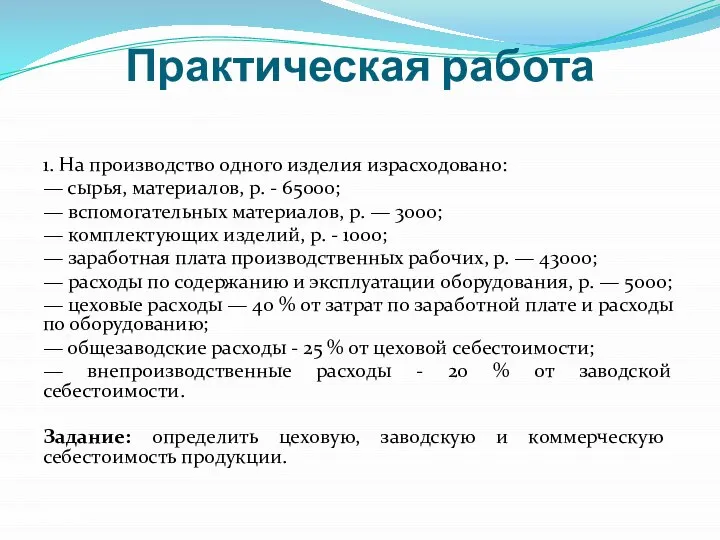

Практическая работа

1. Ha производство одного изделия израсходовано:

— сырья, материалов, р. -

Практическая работа

1. Ha производство одного изделия израсходовано:

— сырья, материалов, р. -

2. Задача.

На изготовление 100 пирожков с капустой потребовалось 500 г

2. Задача.

На изготовление 100 пирожков с капустой потребовалось 500 г

3. По решению трудового коллектива, члены которого являются пайщиками предприятия,

-

3. По решению трудового коллектива, члены которого являются пайщиками предприятия,

-

Инвентаризация как элемент метода бухгалтерского учета

Инвентаризация как элемент метода бухгалтерского учета Оценка состояния материально-технической базы предприятий розничной торговли. Влияние на эффективность коммерческой деятельности

Оценка состояния материально-технической базы предприятий розничной торговли. Влияние на эффективность коммерческой деятельности Дополнительная мотивация для отдела Интернет продаж

Дополнительная мотивация для отдела Интернет продаж Амортизационные отчисления

Амортизационные отчисления Картотека игр по финансовой грамотности для детей 5-7 лет

Картотека игр по финансовой грамотности для детей 5-7 лет Санхүүгийн байгууллагууд. Лекция 3, 4

Санхүүгийн байгууллагууд. Лекция 3, 4 Особенности применения ЕСХН

Особенности применения ЕСХН Упрощённая система перехода налогообложения

Упрощённая система перехода налогообложения Новогодняя 3D и 2D проекция для ЦУМа

Новогодняя 3D и 2D проекция для ЦУМа Способы формирования пенсий. Статус предпенсионера

Способы формирования пенсий. Статус предпенсионера Евродвушка с площадью 39,5 кв.м. 3 окна,1 этаж. Г. Якутск

Евродвушка с площадью 39,5 кв.м. 3 окна,1 этаж. Г. Якутск Расчет стоимости заемных средств

Расчет стоимости заемных средств Сертифицированный профессиональный внутренний аудитор. Урок № 2

Сертифицированный профессиональный внутренний аудитор. Урок № 2 Курс доллара к рублю в период с 1900 года по 2018 год

Курс доллара к рублю в период с 1900 года по 2018 год Современные финансовые технологии в инвестировании и банковском бизнесе

Современные финансовые технологии в инвестировании и банковском бизнесе Основные налоги с юридических и физических лиц. Налог на прибыль организаций

Основные налоги с юридических и физических лиц. Налог на прибыль организаций Исполнение бюджета города за 1 полугодие 2021 года

Исполнение бюджета города за 1 полугодие 2021 года Государственный бюджет

Государственный бюджет Международный финансовый рынок. Валютный рынок Forex

Международный финансовый рынок. Валютный рынок Forex Двусторонние инструменты защиты и стимулирования инвестиций

Двусторонние инструменты защиты и стимулирования инвестиций Золотые сертификаты Министерства Финансов России

Золотые сертификаты Министерства Финансов России Формирование бюджетной отчетности за полугодие 2022 г.: особенности, новации, изменения

Формирование бюджетной отчетности за полугодие 2022 г.: особенности, новации, изменения Инвентаризация. (Тема 3.2)

Инвентаризация. (Тема 3.2) Совершенствование механизма взимания НДС

Совершенствование механизма взимания НДС Аналитический отчет АО ВПО ЗАЭС исполнения бюджета за 2017 год ЦФО Электроэнергетический

Аналитический отчет АО ВПО ЗАЭС исполнения бюджета за 2017 год ЦФО Электроэнергетический Municipal investment plan

Municipal investment plan Денежный рынок

Денежный рынок Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг