- Структура капитала

Содержание

- 2. Структура капитала предприятия формируется под воздействием: • темпов роста предприятия. Чем выше и устойчивее темпы роста

- 3. Помимо этого, на структуру капитала влияют коммерческий риск, с которым имеет дело фирма, структура конкуренции в

- 4. Понятие «оптимальная структура капитала» свойственно для традиционного подхода к проблеме управления структурой капитала. Представители этого подхода

- 5. Об этом говорит первая теорема Модильяни—Миллера: стоимость компании не зависит от структуры капитала компании. Действительно, если

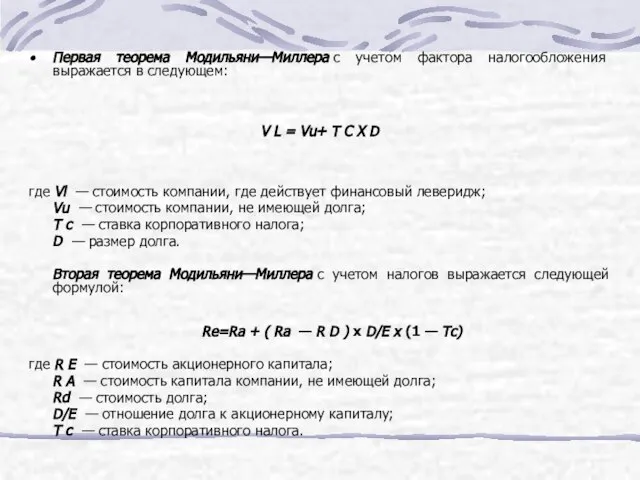

- 6. Первая теорема Модильяни—Миллера с учетом фактора налогообложения выражается в следующем: V L = Vu+ T C

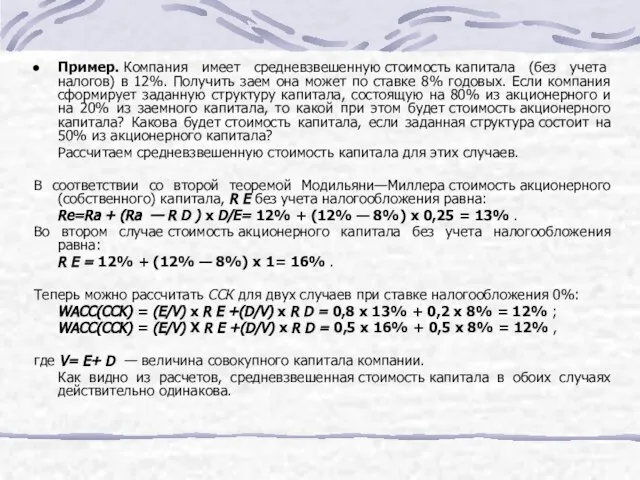

- 7. Пример. Компания имеет средневзвешенную стоимость капитала (без учета налогов) в 12%. Получить заем она может по

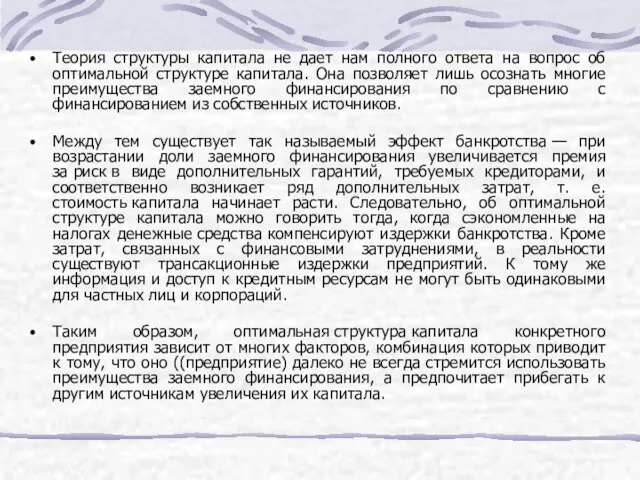

- 8. Теория структуры капитала не дает нам полного ответа на вопрос об оптимальной структуре капитала. Она позволяет

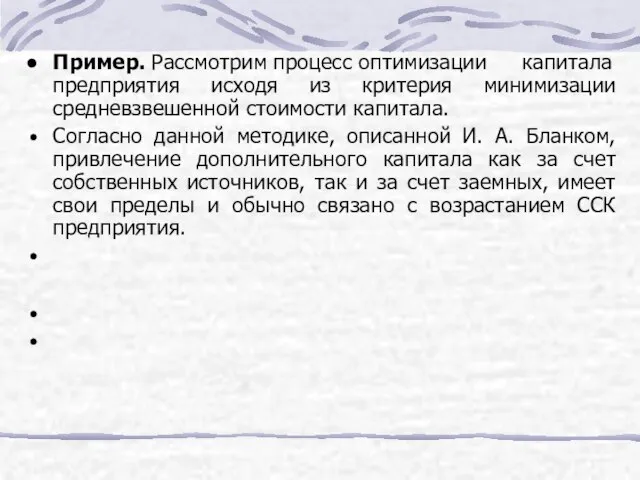

- 9. Пример. Рассмотрим процесс оптимизации капитала предприятия исходя из критерия минимизации средневзвешенной стоимости капитала. Согласно данной методике,

- 10. Как видно из табл., минимальная ССК в рассматриваемом примере достигается при соотношении собственного и заемного капитала

- 11. Пример. Предприятие располагает собственным капиталом в размере 60 млн. руб. и предполагает увеличить объем продаж за

- 12. Как видно из данных табл. , наивысший уровень ЭФР (5,3%) и соответственно наивысший уровень рентабельности собственного

- 13. Опытные финансовые менеджеры США полагают, что доля заемных средств в капитале организаций не должна превышать 40%,

- 14. Модели структуры капитала Эффект финансового рычага, определяется как приращение к чистой рентабельности собственных средств, получаемое за

- 15. Операционно – финансовый рычаг: ЭОФР = ЭОР*ЭФР, Где: ЭОР – операционный рычаг, ЭФР – финансовый рычаг.

- 17. Скачать презентацию

Структура капитала предприятия формируется под воздействием:

• темпов роста предприятия.

Чем выше и устойчивее темпы

Структура капитала предприятия формируется под воздействием:

• темпов роста предприятия.

Чем выше и устойчивее темпы

Помимо этого, на структуру капитала влияют коммерческий риск, с которым имеет дело фирма, структура конкуренции

Помимо этого, на структуру капитала влияют коммерческий риск, с которым имеет дело фирма, структура конкуренции

Понятие «оптимальная структура капитала» свойственно для традиционного подхода к проблеме управления структурой

Понятие «оптимальная структура капитала» свойственно для традиционного подхода к проблеме управления структурой

Об этом говорит первая теорема Модильяни—Миллера: стоимость компании не зависит от структуры

Об этом говорит первая теорема Модильяни—Миллера: стоимость компании не зависит от структуры

Первая теорема Модильяни—Миллера с учетом фактора налогообложения выражается в следующем:

V L =

Первая теорема Модильяни—Миллера с учетом фактора налогообложения выражается в следующем:

V L =

Пример. Компания имеет средневзвешенную стоимость капитала (без учета налогов) в 12%. Получить заем она

Пример. Компания имеет средневзвешенную стоимость капитала (без учета налогов) в 12%. Получить заем она

Теория структуры капитала не дает нам полного ответа на вопрос об

Теория структуры капитала не дает нам полного ответа на вопрос об

Пример. Рассмотрим процесс оптимизации капитала предприятия исходя из критерия минимизации средневзвешенной стоимости капитала.

Согласно

Пример. Рассмотрим процесс оптимизации капитала предприятия исходя из критерия минимизации средневзвешенной стоимости капитала.

Согласно

Как видно из табл., минимальная ССК в рассматриваемом примере достигается при

Как видно из табл., минимальная ССК в рассматриваемом примере достигается при

Пример.

Предприятие располагает собственным капиталом в размере 60 млн. руб. и предполагает увеличить

Пример.

Предприятие располагает собственным капиталом в размере 60 млн. руб. и предполагает увеличить

Как видно из данных табл. , наивысший уровень ЭФР (5,3%) и

Как видно из данных табл. , наивысший уровень ЭФР (5,3%) и

Опытные финансовые менеджеры США полагают, что доля заемных средств в капитале

Опытные финансовые менеджеры США полагают, что доля заемных средств в капитале

Модели структуры капитала

Эффект финансового рычага, определяется как приращение к чистой рентабельности

Модели структуры капитала

Эффект финансового рычага, определяется как приращение к чистой рентабельности

Операционно – финансовый рычаг:

ЭОФР = ЭОР*ЭФР,

Где: ЭОР – операционный рычаг,

ЭФР –

Операционно – финансовый рычаг:

ЭОФР = ЭОР*ЭФР,

Где: ЭОР – операционный рычаг,

ЭФР –

ЭДО-3_ответы на вопросы

ЭДО-3_ответы на вопросы Денежно-кредитная система

Денежно-кредитная система Бедность. Прожиточный минимум

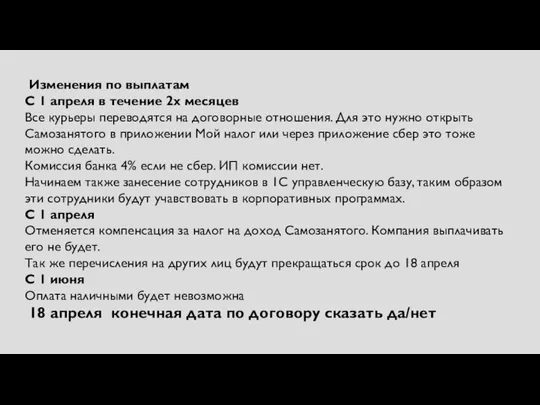

Бедность. Прожиточный минимум Изменения по выплатам с 1 апреля в течение 2х месяцев

Изменения по выплатам с 1 апреля в течение 2х месяцев Финансовая политика

Финансовая политика Стационарное социальное обслуживание

Стационарное социальное обслуживание Методы расчета стоимости проектно-изыскательских работ строительства

Методы расчета стоимости проектно-изыскательских работ строительства Денежно-кредитная политика

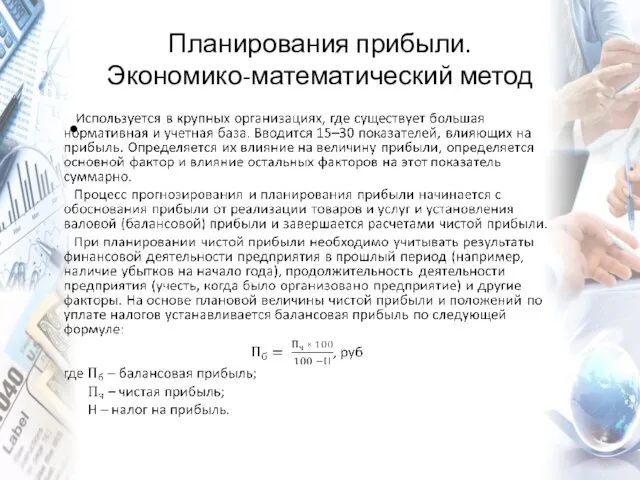

Денежно-кредитная политика Планирования прибыли. Экономико-математический метод

Планирования прибыли. Экономико-математический метод Налоги. Функции налогов

Налоги. Функции налогов Соглашение о ценообразовании в отношении консультационных услуг

Соглашение о ценообразовании в отношении консультационных услуг Фонд Агентский Капитал 2022 (1)

Фонд Агентский Капитал 2022 (1) Пример заполнения реквизитов платежного поручения

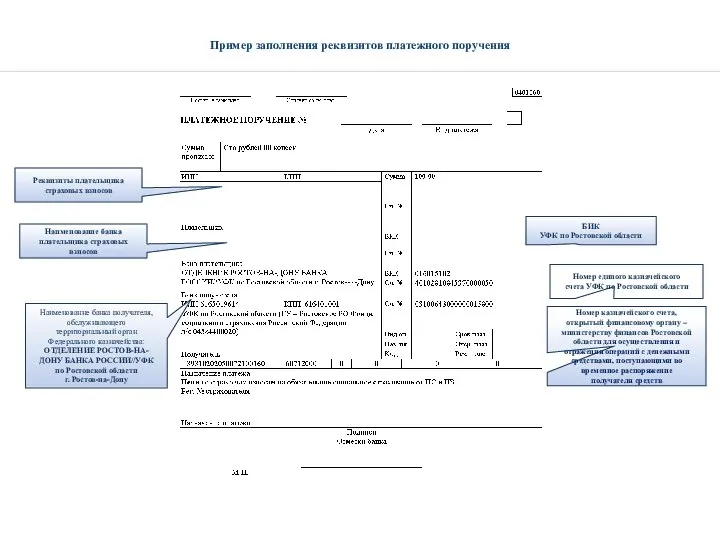

Пример заполнения реквизитов платежного поручения Итоги исполнения местных бюджетов Калининградской области

Итоги исполнения местных бюджетов Калининградской области Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Привлечение инвестиций на студенческие разработки

Привлечение инвестиций на студенческие разработки Консультационное брокерское обслуживание. Персональный брокер. ВТБ 24

Консультационное брокерское обслуживание. Персональный брокер. ВТБ 24 Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Рынок ценных бумаг как часть финансового рынка

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Рынок ценных бумаг как часть финансового рынка Кредитно-банковская система: ее функции, механизм функционирования, структура

Кредитно-банковская система: ее функции, механизм функционирования, структура Организация и порядок проведения финансового контроля. (Лекция 6)

Организация и порядок проведения финансового контроля. (Лекция 6) Признание и оценка элементов финансовой отчетности по МСФО (Принципы)

Признание и оценка элементов финансовой отчетности по МСФО (Принципы) Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Простейшая модель валютного курса

Простейшая модель валютного курса Инвестиции в портфель облигаций

Инвестиции в портфель облигаций Имущественное страхование. Лекция 5.2

Имущественное страхование. Лекция 5.2 Налоговая система Швейцарии

Налоговая система Швейцарии Дохідний підхід

Дохідний підхід Юрист в финансовой сфере

Юрист в финансовой сфере