- Сущность АФХД

Содержание

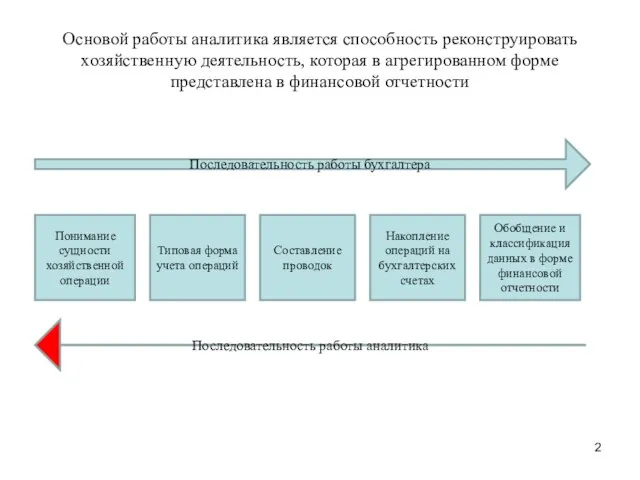

- 2. Основой работы аналитика является способность реконструировать хозяйственную деятельность, которая в агрегированном форме представлена в финансовой отчетности

- 3. Индикаторы достижения цели деятельности компании

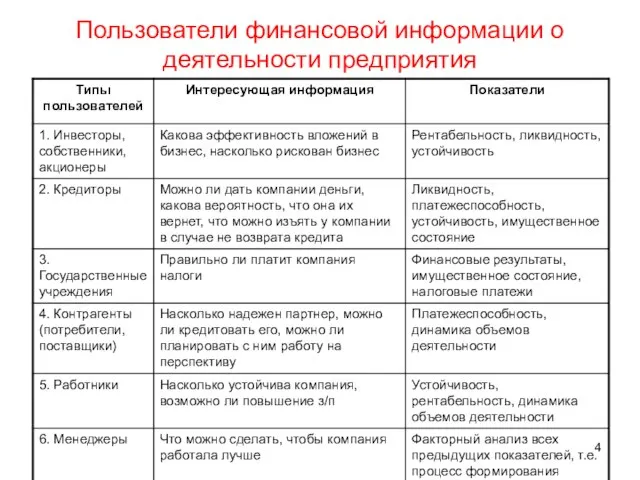

- 4. Пользователи финансовой информации о деятельности предприятия

- 5. Логика анализа имущественного и финансового положения предприятия ЭП0 ФП0 ИП0 ФР ЭП1 ФП1 ИП1 + =

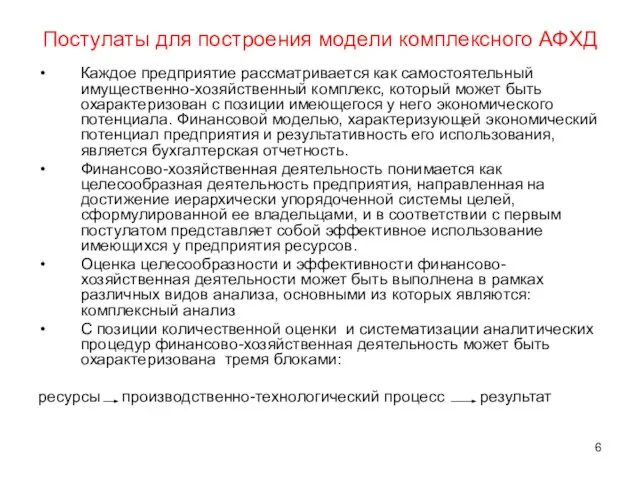

- 6. Постулаты для построения модели комплексного АФХД Каждое предприятие рассматривается как самостоятельный имущественно-хозяйственный комплекс, который может быть

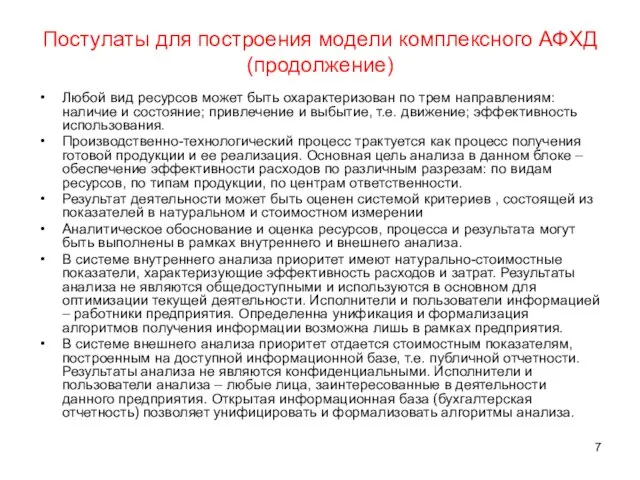

- 7. Постулаты для построения модели комплексного АФХД (продолжение) Любой вид ресурсов может быть охарактеризован по трем направлениям:

- 8. Модель комплексного АФХД

- 9. Принципы АФХД исходя из принципа осторожности результаты любых аналитических процедур независимо от вида анализа следует рассматривать

- 10. Процедуры углубленного АФХД 1. Предварительный обзор экономического и финансового положения субъекта хозяйствования 1.1. Характеристика общей направленности

- 11. Методы АФХД Вертикальный анализ показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям

- 12. Вертикальный анализ Каждая статья финансового отчета делится на Суммарный приток (отток) денежных средств (отчет о движении

- 13. Система показателей и аналитических коэффициентов Показатели ликвидности и платежеспособности (оценка рациональности структуры оборотных средств, достаточности денежных

- 14. Экспресс анализ Просмотр отчета по формальным признакам. Ознакомление с заключением аудитора. Ознакомление с учетной политикой предприятия.

- 15. «Золотое правило» бизнеса Оптимальным является следующее сочетание: , где – темпы роста активов (В) – темпы

- 16. Анализ структуры имущества и источников финансирования Активы по мере нарастания ликвидности: незавершенные капиталовложения, нематериальные активы, долгосрочные

- 17. Активы, занимающие основную долю для различного типа компаний

- 18. О чем может говорить существенная доля определенного вида актива в структуре баланса

- 19. Примеры вариантов формирования пассивов для компаний различного рода деятельности

- 20. Взаимосвязь между показателями ликвидности и платежеспособности Платежеспособность предприятия Ликвидность предприятия Имидж предприятия, его инвестиционная привлекательность Ликвидность

- 21. Анализ ликвидности баланса Активы организации разделяются на группы по степени их ликвидности: А1) абсолютные и наиболее

- 22. Классификация источников средств предприятия Источники средств предприятия Собственный капитал Привлеченные средства Заемные средства Текущая кредиторская задолженность

- 23. Соотношение источников финансирования по стоимости и рискованности

- 24. Модель бухгалтерского баланса F – внеоборотные активы; Z – запасы, включая НДС по приобретенным ценностям; –дебиторская

- 25. Алгоритм определения типа финансовой ситуации Исходные данные Внеоборотные активы Запасы Собственный капитал Долгосрочные пассивы Краткосрочные кредиты

- 26. Показатели ликвидности

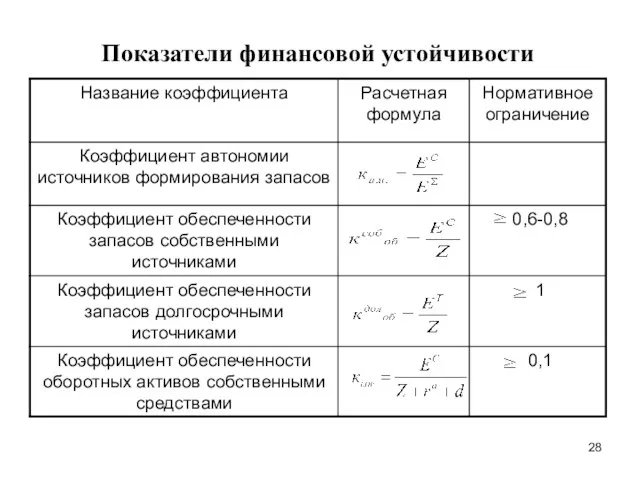

- 27. Показатели финансовой устойчивости

- 28. Показатели финансовой устойчивости

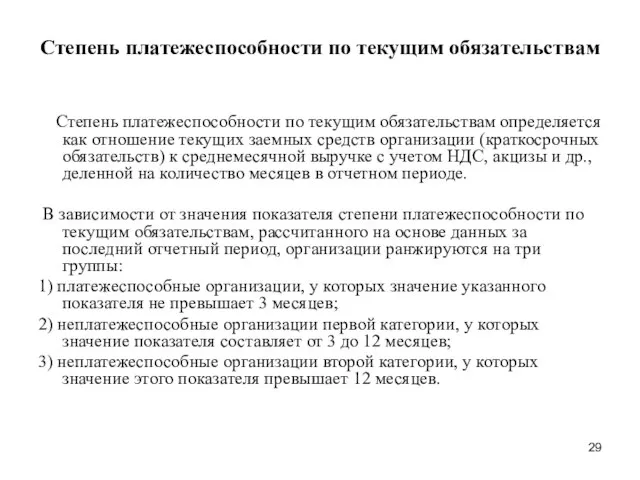

- 29. Степень платежеспособности по текущим обязательствам Степень платежеспособности по текущим обязательствам определяется как отношение текущих заемных средств

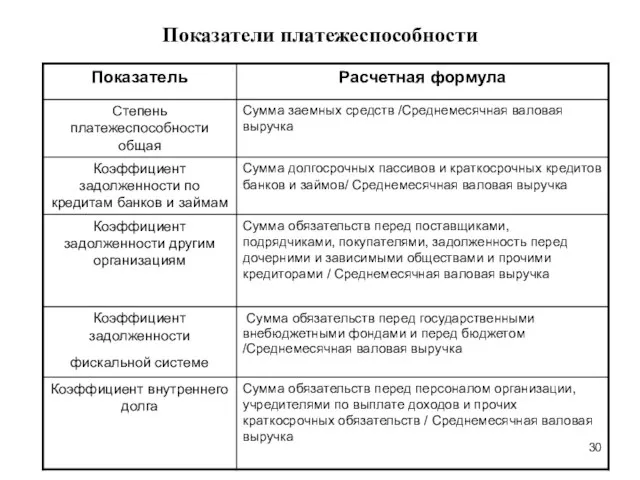

- 30. Показатели платежеспособности

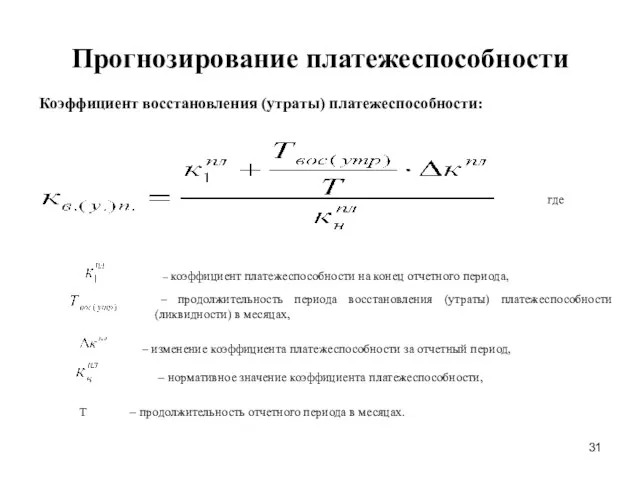

- 31. Прогнозирование платежеспособности Коэффициент восстановления (утраты) платежеспособности: где – коэффициент платежеспособности на конец отчетного периода, – продолжительность

- 32. Капитализация прибыли определяется следующими пропорциями: Налог на прибыль и иные аналогичные платежи/Прибыль после налогообложение и уплаты

- 33. Доходы организации

- 34. Расходы организации

- 35. Финансовые результаты Финансовые результаты деятельности предприятия за отчетный период характеризуются следующей системой взаимосвязанных отчетных показателей: валовая

- 36. Факторный анализ результатов финансово-хозяйственной деятельности Прибыль до налогообложения Прибыль от продаж Выручка от продаж Прибыль от

- 37. Методика анализа влияния инфляции на финансовые результаты Для элиминирования влияния инфляции на финансовые результаты используется методика

- 38. Методика анализа влияния инфляции на финансовые результаты (продолжение) Этап 3. Влияние инфляции на трудовые затраты. Строим

- 39. Направления использования чистой прибыли организации Чистая прибыль организации за отчетный период Решение акционеров (собственников) Капитализация Потребление

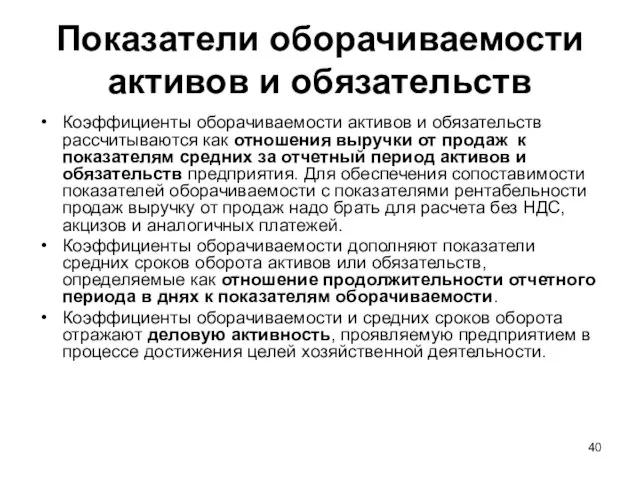

- 40. Показатели оборачиваемости активов и обязательств Коэффициенты оборачиваемости активов и обязательств рассчитываются как отношения выручки от продаж

- 41. Трансформация денежных средств в оборотных активах Размещение заказа на сырье Поступление сырья, т.е. появление актива на

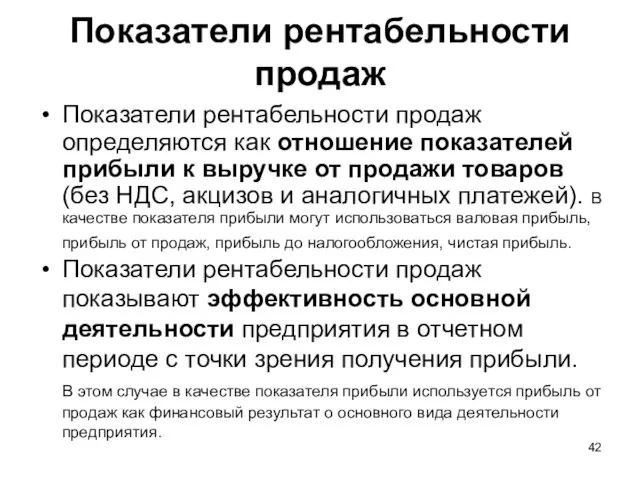

- 42. Показатели рентабельности продаж Показатели рентабельности продаж определяются как отношение показателей прибыли к выручке от продажи товаров

- 43. Управление рентабельностью продаж

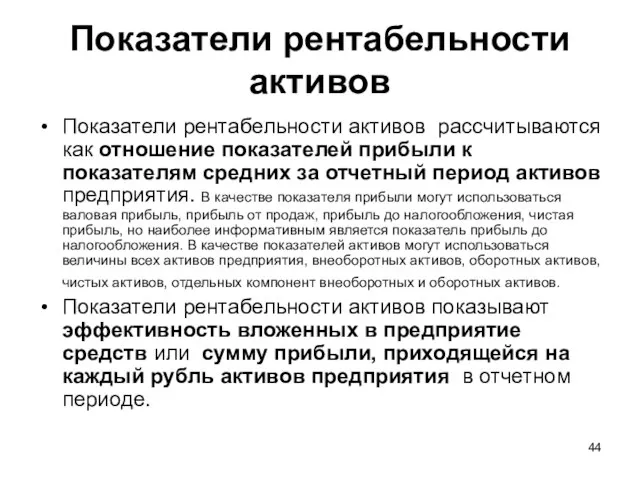

- 44. Показатели рентабельности активов Показатели рентабельности активов рассчитываются как отношение показателей прибыли к показателям средних за отчетный

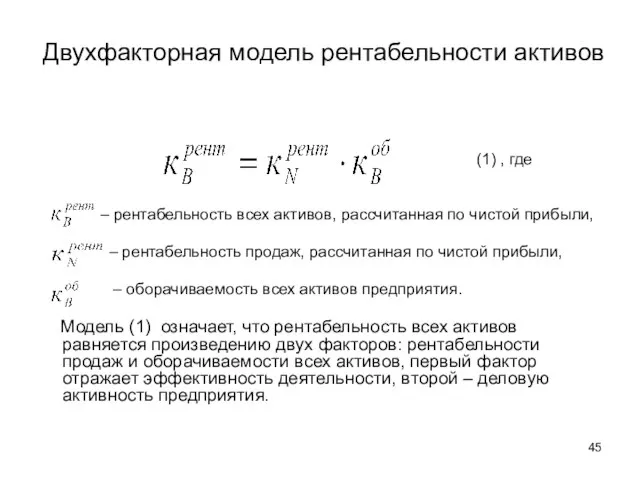

- 45. Двухфакторная модель рентабельности активов (1) , где – рентабельность всех активов, рассчитанная по чистой прибыли, –

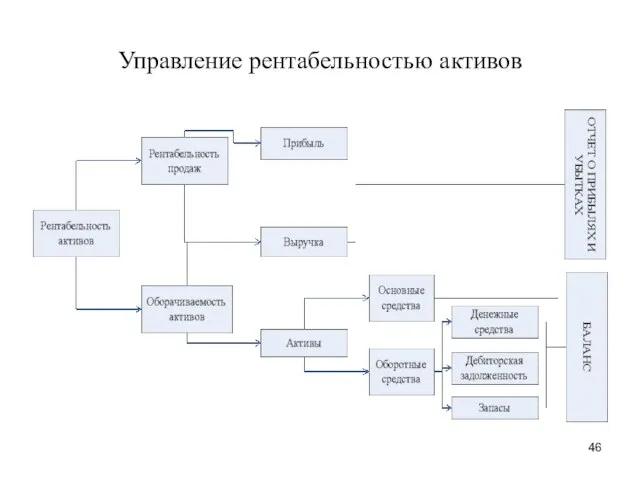

- 46. Управление рентабельностью активов

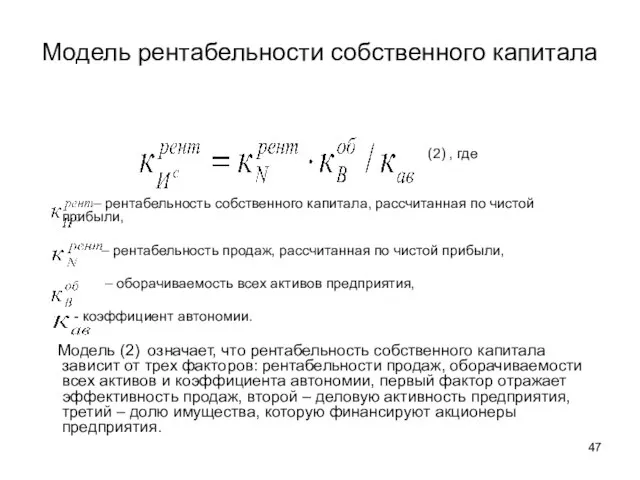

- 47. Модель рентабельности собственного капитала (2) , где – рентабельность собственного капитала, рассчитанная по чистой прибыли, –

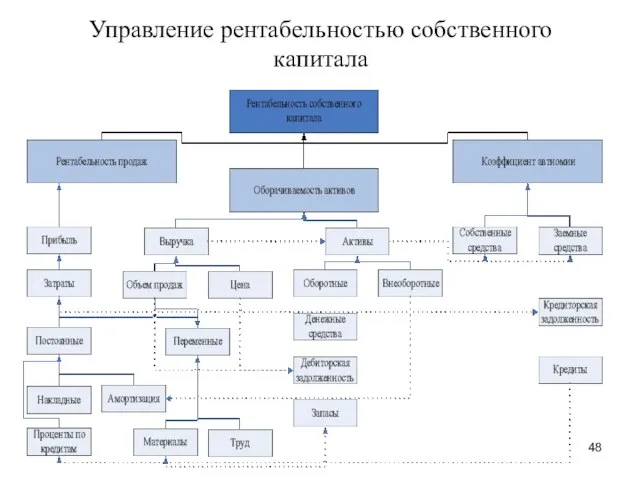

- 48. Управление рентабельностью собственного капитала

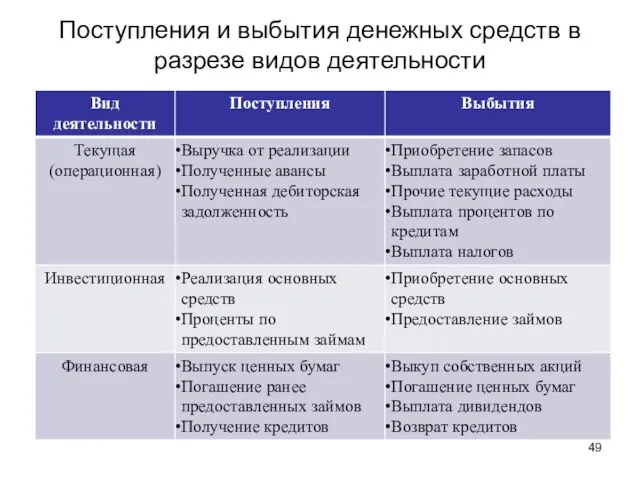

- 49. Поступления и выбытия денежных средств в разрезе видов деятельности

- 50. Порядок проведения анализа денежных потоков и элементы управления ими

- 52. Скачать презентацию

Основой работы аналитика является способность реконструировать хозяйственную деятельность, которая в агрегированном

Основой работы аналитика является способность реконструировать хозяйственную деятельность, которая в агрегированном

Индикаторы достижения цели деятельности компании

Индикаторы достижения цели деятельности компании

Пользователи финансовой информации о деятельности предприятия

Пользователи финансовой информации о деятельности предприятия

Логика анализа имущественного и финансового положения предприятия

ЭП0

ФП0

ИП0

ФР

ЭП1

ФП1

ИП1

+

=

Обозначения

ЭП – экономический потенциал

ИП –

Логика анализа имущественного и финансового положения предприятия

ЭП0

ФП0

ИП0

ФР

ЭП1

ФП1

ИП1

+

=

Обозначения

ЭП – экономический потенциал

ИП –

Постулаты для построения модели комплексного АФХД

Каждое предприятие рассматривается как самостоятельный имущественно-хозяйственный

Постулаты для построения модели комплексного АФХД

Каждое предприятие рассматривается как самостоятельный имущественно-хозяйственный

Постулаты для построения модели комплексного АФХД

(продолжение)

Любой вид ресурсов может быть охарактеризован

Постулаты для построения модели комплексного АФХД

(продолжение)

Любой вид ресурсов может быть охарактеризован

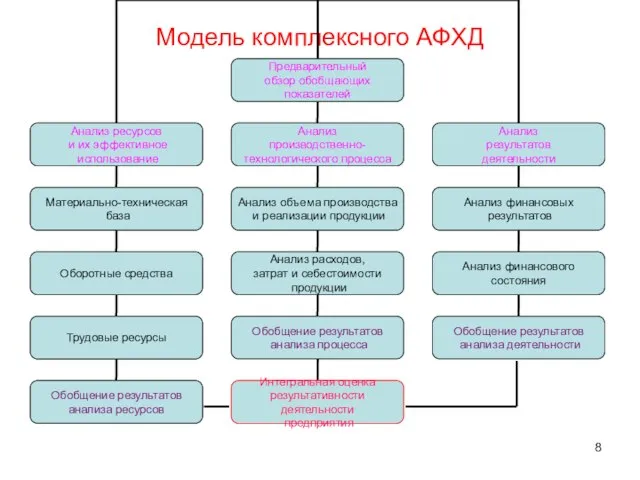

Модель комплексного АФХД

Модель комплексного АФХД

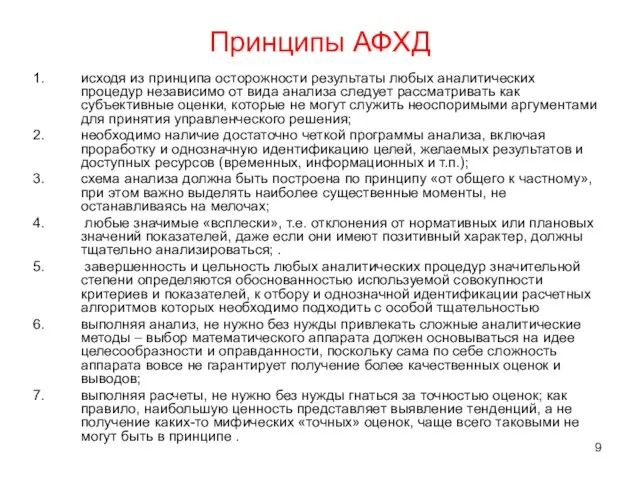

Принципы АФХД

исходя из принципа осторожности результаты любых аналитических процедур независимо от

Принципы АФХД

исходя из принципа осторожности результаты любых аналитических процедур независимо от

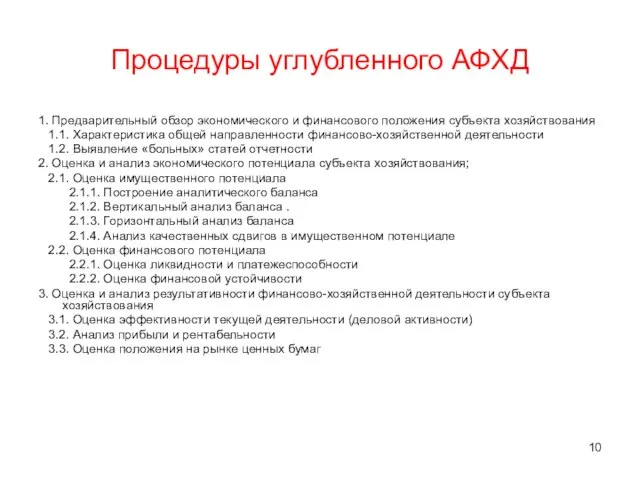

Процедуры углубленного АФХД

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования

Процедуры углубленного АФХД

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования

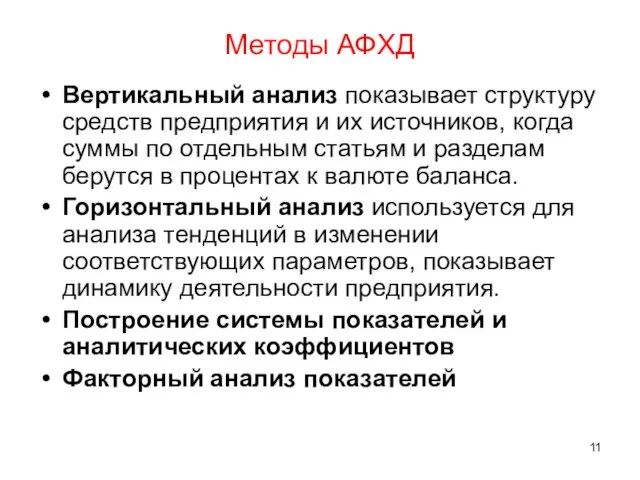

Методы АФХД

Вертикальный анализ показывает структуру средств предприятия и их источников, когда

Методы АФХД

Вертикальный анализ показывает структуру средств предприятия и их источников, когда

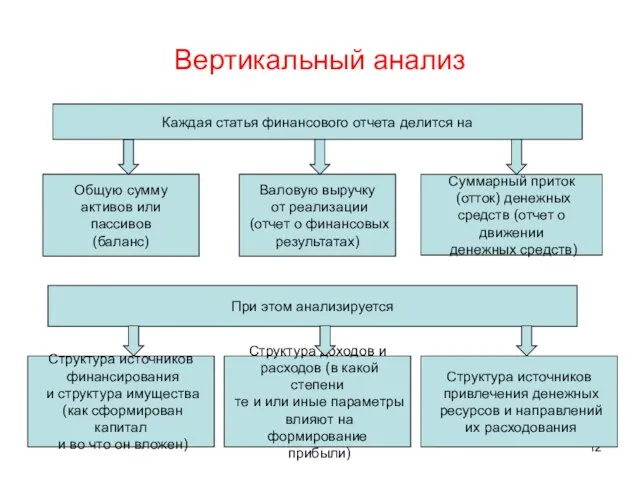

Вертикальный анализ

Каждая статья финансового отчета делится на

Суммарный приток

(отток) денежных

средств

Вертикальный анализ

Каждая статья финансового отчета делится на

Суммарный приток

(отток) денежных

средств

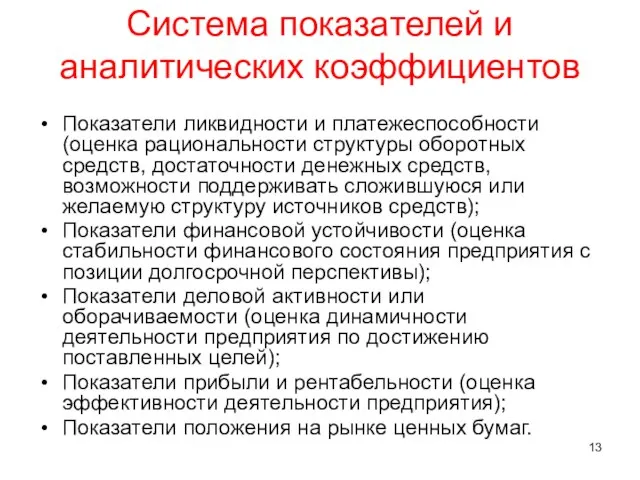

Система показателей и аналитических коэффициентов

Показатели ликвидности и платежеспособности (оценка рациональности структуры

Система показателей и аналитических коэффициентов

Показатели ликвидности и платежеспособности (оценка рациональности структуры

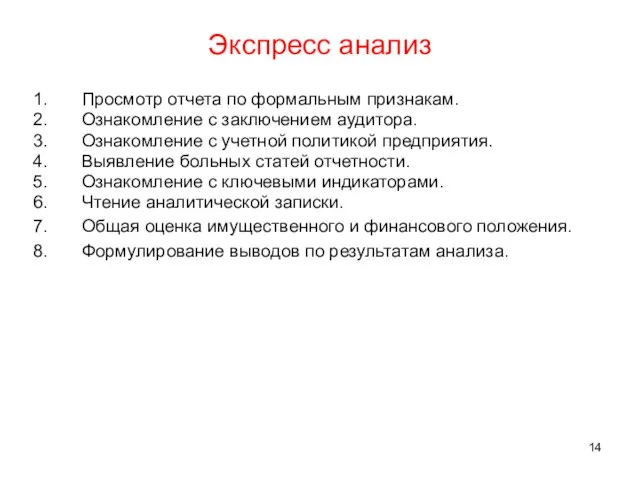

Экспресс анализ

Просмотр отчета по формальным признакам.

Ознакомление с заключением аудитора.

Ознакомление с

Экспресс анализ

Просмотр отчета по формальным признакам.

Ознакомление с заключением аудитора.

Ознакомление с

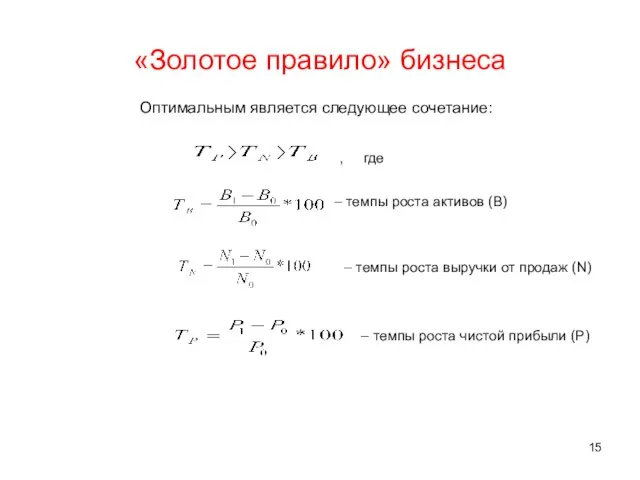

«Золотое правило» бизнеса

Оптимальным является следующее сочетание:

, где

– темпы роста

«Золотое правило» бизнеса

Оптимальным является следующее сочетание:

, где

– темпы роста

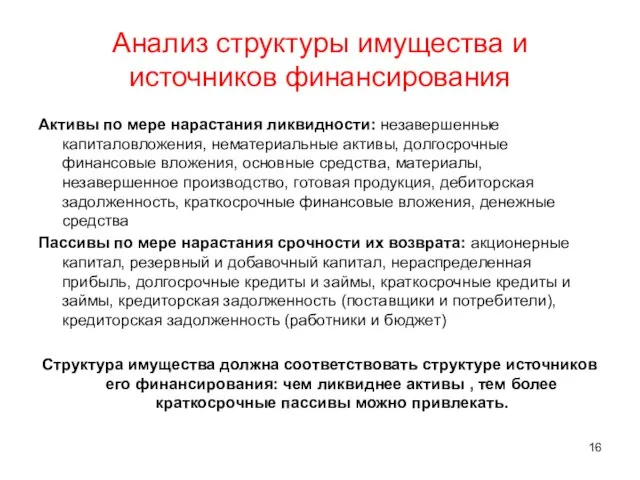

Анализ структуры имущества и источников финансирования

Активы по мере нарастания ликвидности: незавершенные

Анализ структуры имущества и источников финансирования

Активы по мере нарастания ликвидности: незавершенные

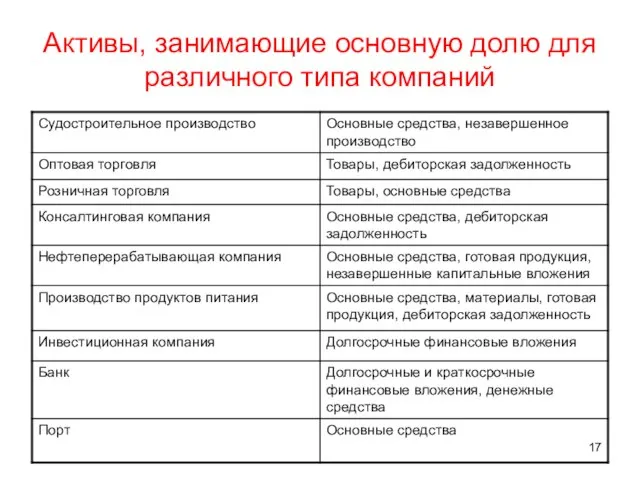

Активы, занимающие основную долю для различного типа компаний

Активы, занимающие основную долю для различного типа компаний

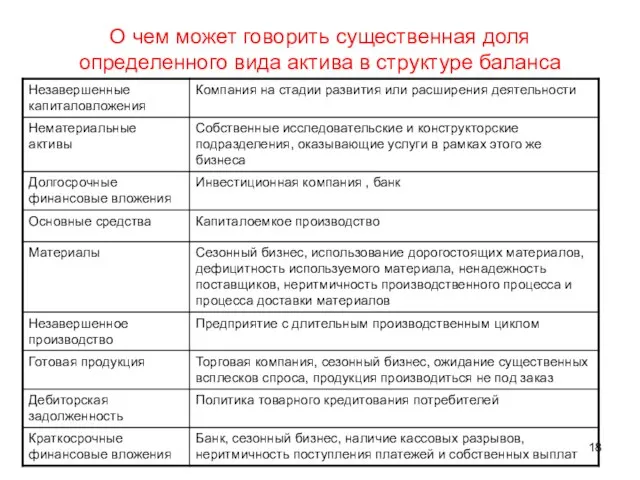

О чем может говорить существенная доля определенного вида актива в структуре

О чем может говорить существенная доля определенного вида актива в структуре

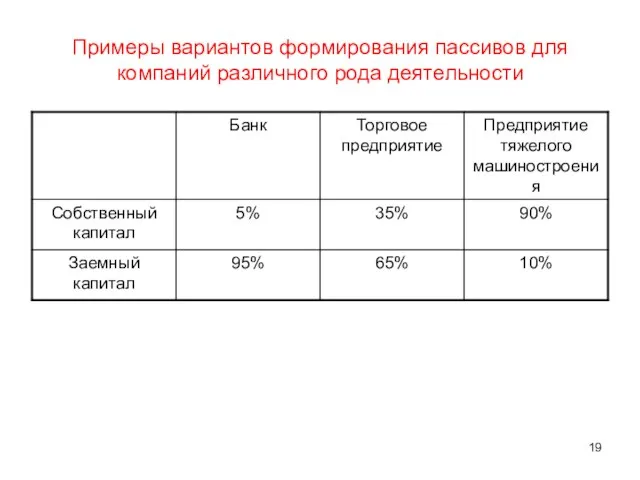

Примеры вариантов формирования пассивов для компаний различного рода деятельности

Примеры вариантов формирования пассивов для компаний различного рода деятельности

Взаимосвязь между показателями ликвидности и платежеспособности

Платежеспособность предприятия

Ликвидность предприятия

Имидж предприятия, его инвестиционная

Взаимосвязь между показателями ликвидности и платежеспособности

Платежеспособность предприятия

Ликвидность предприятия

Имидж предприятия, его инвестиционная

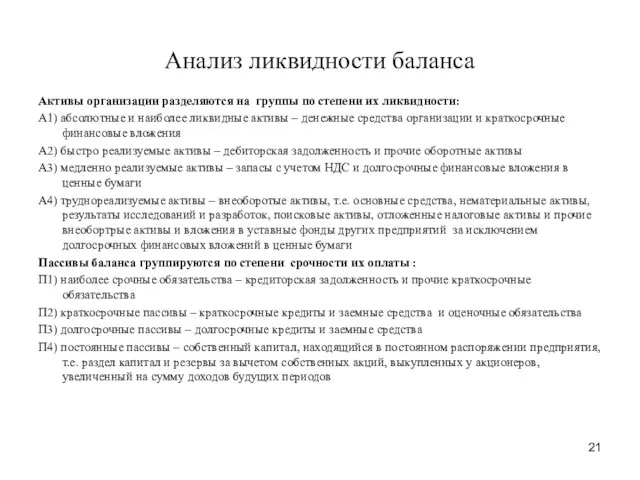

Анализ ликвидности баланса

Активы организации разделяются на группы по степени их ликвидности:

А1)

Анализ ликвидности баланса

Активы организации разделяются на группы по степени их ликвидности:

А1)

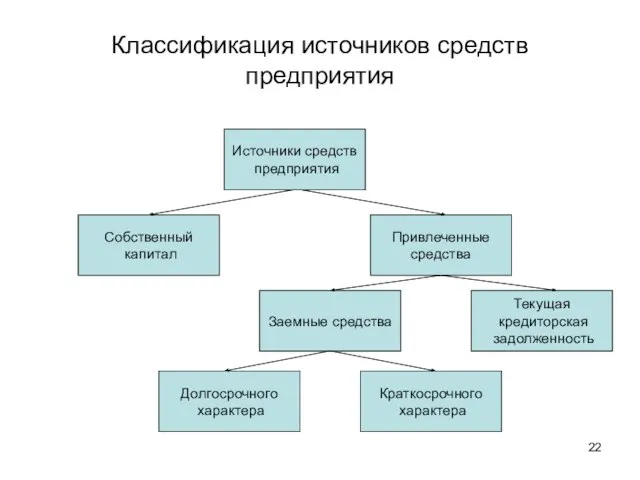

Классификация источников средств предприятия

Источники средств

предприятия

Собственный

капитал

Привлеченные

средства

Заемные средства

Текущая

кредиторская

задолженность

Долгосрочного

Классификация источников средств предприятия

Источники средств

предприятия

Собственный

капитал

Привлеченные

средства

Заемные средства

Текущая

кредиторская

задолженность

Долгосрочного

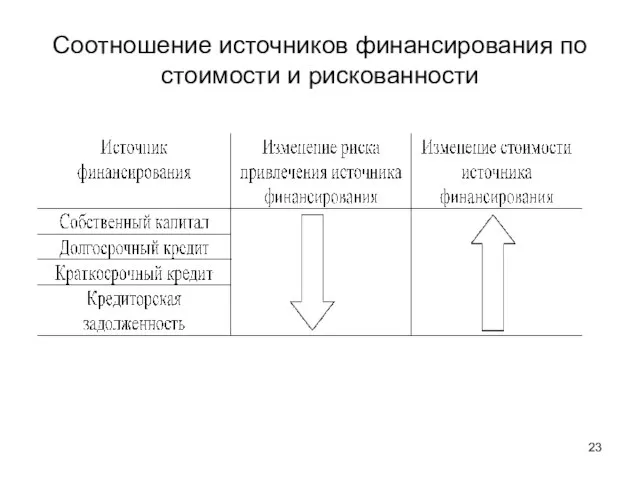

Соотношение источников финансирования по стоимости и рискованности

Соотношение источников финансирования по стоимости и рискованности

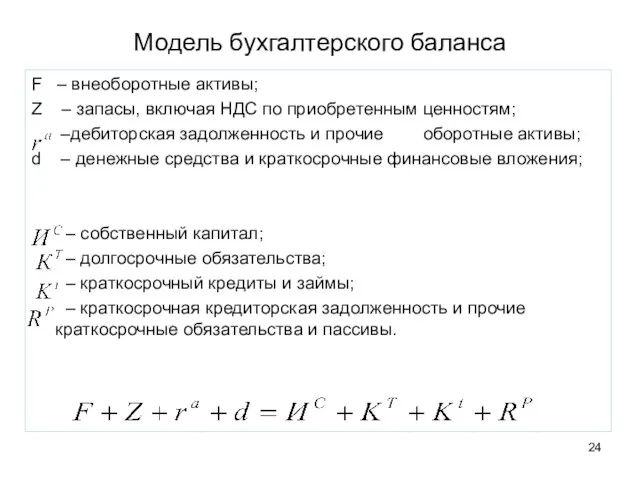

Модель бухгалтерского баланса

F – внеоборотные активы;

Z – запасы, включая НДС

Модель бухгалтерского баланса

F – внеоборотные активы;

Z – запасы, включая НДС

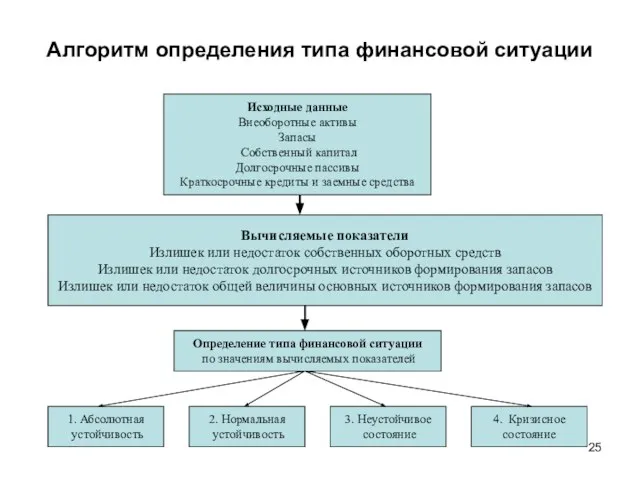

Алгоритм определения типа финансовой ситуации

Исходные данные

Внеоборотные активы

Запасы

Собственный капитал

Долгосрочные пассивы

Краткосрочные кредиты

Алгоритм определения типа финансовой ситуации

Исходные данные

Внеоборотные активы

Запасы

Собственный капитал

Долгосрочные пассивы

Краткосрочные кредиты

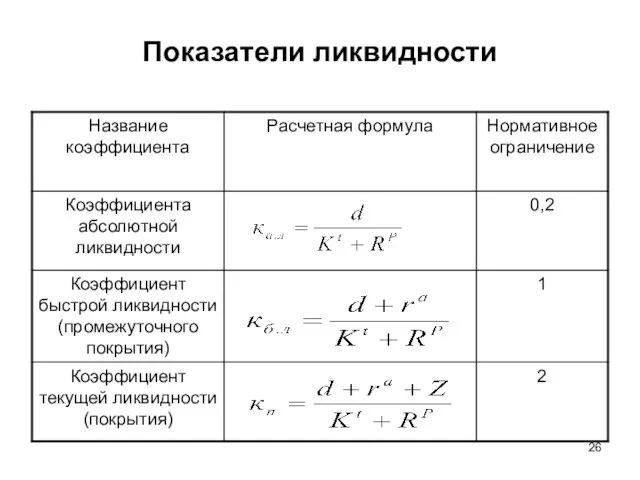

Показатели ликвидности

Показатели ликвидности

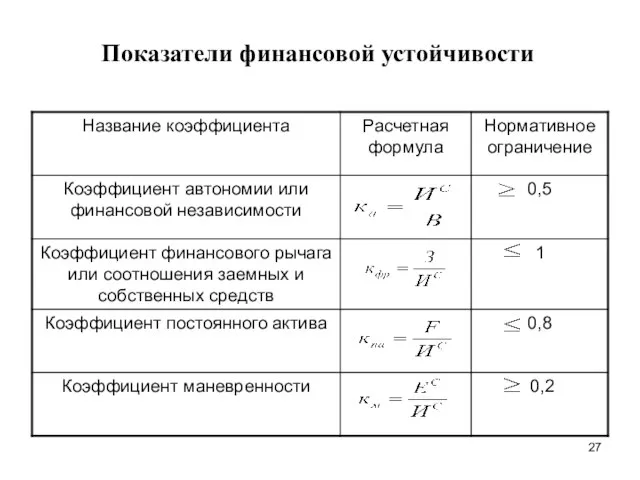

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Степень платежеспособности по текущим обязательствам

Степень платежеспособности по текущим обязательствам

Степень платежеспособности по текущим обязательствам

Степень платежеспособности по текущим обязательствам

Показатели платежеспособности

Показатели платежеспособности

Прогнозирование платежеспособности

Коэффициент восстановления (утраты) платежеспособности:

где

– коэффициент платежеспособности на

Прогнозирование платежеспособности

Коэффициент восстановления (утраты) платежеспособности:

где

– коэффициент платежеспособности на

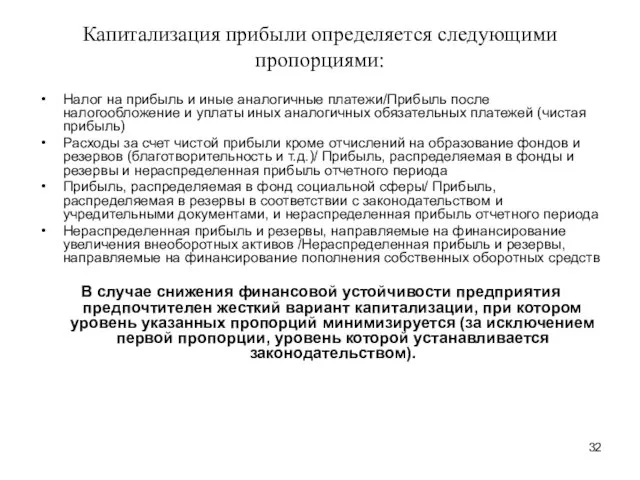

Капитализация прибыли определяется следующими пропорциями:

Налог на прибыль и иные аналогичные платежи/Прибыль

Капитализация прибыли определяется следующими пропорциями:

Налог на прибыль и иные аналогичные платежи/Прибыль

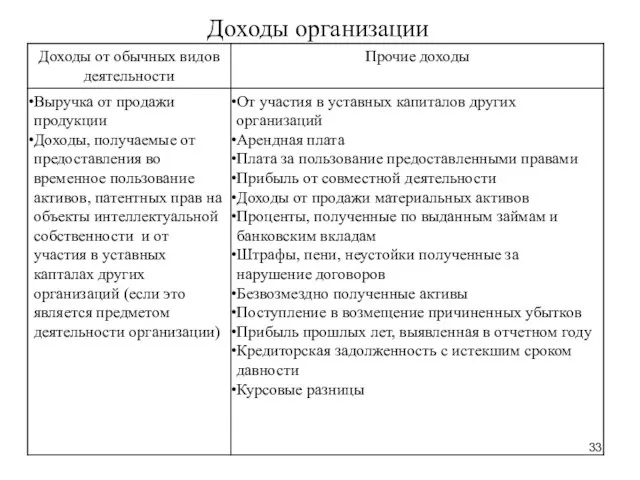

Доходы организации

Доходы организации

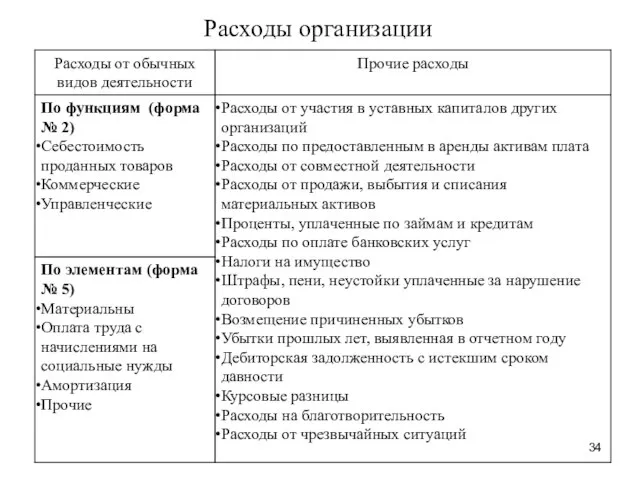

Расходы организации

Расходы организации

Финансовые результаты

Финансовые результаты деятельности предприятия за отчетный период характеризуются следующей

Финансовые результаты

Финансовые результаты деятельности предприятия за отчетный период характеризуются следующей

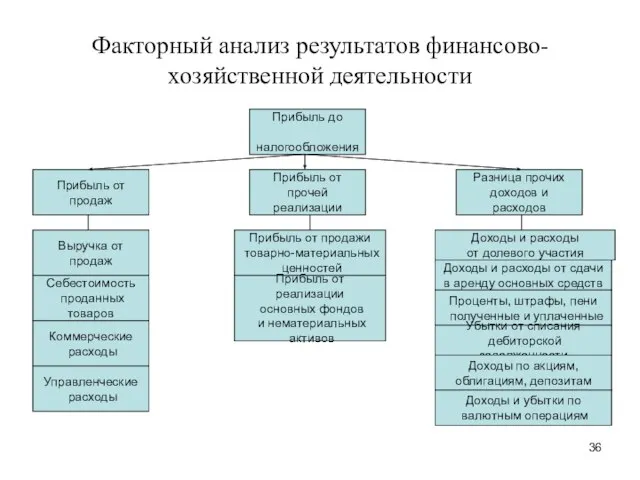

Факторный анализ результатов финансово-хозяйственной деятельности

Прибыль до

налогообложения

Прибыль от

продаж

Выручка от продаж

Прибыль

Факторный анализ результатов финансово-хозяйственной деятельности

Прибыль до

налогообложения

Прибыль от

продаж

Выручка от продаж

Прибыль

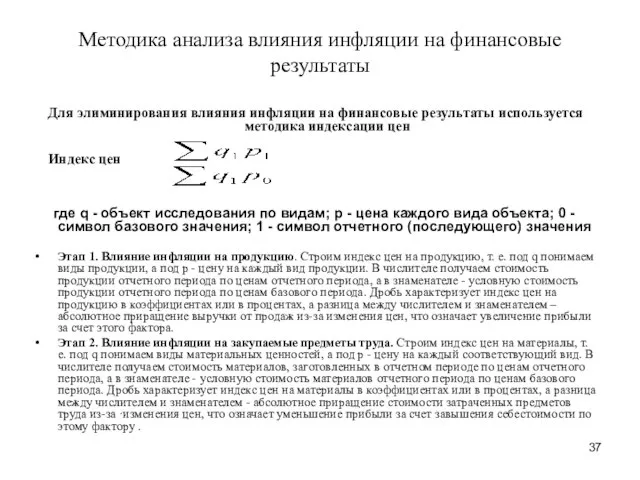

Методика анализа влияния инфляции на финансовые результаты

Для элиминирования влияния инфляции

Методика анализа влияния инфляции на финансовые результаты

Для элиминирования влияния инфляции

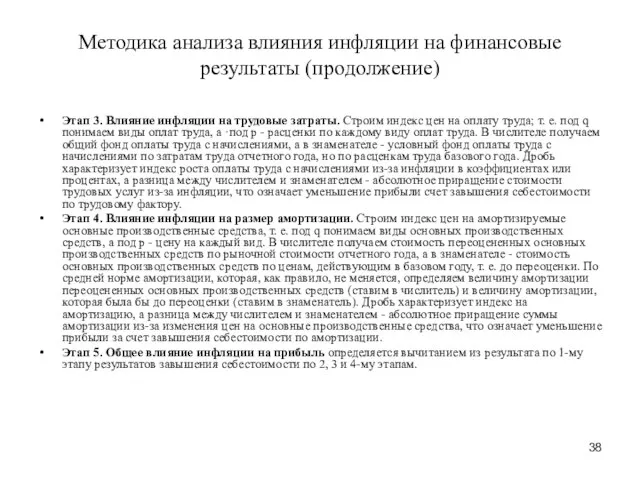

Методика анализа влияния инфляции на финансовые результаты (продолжение)

Этап 3. Влияние инфляции

Методика анализа влияния инфляции на финансовые результаты (продолжение)

Этап 3. Влияние инфляции

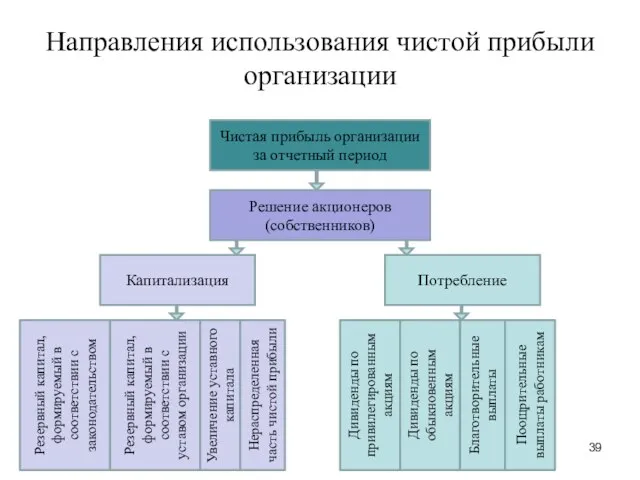

Направления использования чистой прибыли организации

Чистая прибыль организации за отчетный период

Решение акционеров

Направления использования чистой прибыли организации

Чистая прибыль организации за отчетный период

Решение акционеров

Показатели оборачиваемости активов и обязательств

Коэффициенты оборачиваемости активов и обязательств рассчитываются как

Показатели оборачиваемости активов и обязательств

Коэффициенты оборачиваемости активов и обязательств рассчитываются как

Трансформация денежных средств в оборотных активах

Размещение

заказа на

сырье

Поступление сырья,

т.е.

Трансформация денежных средств в оборотных активах

Размещение

заказа на

сырье

Поступление сырья,

т.е.

Показатели рентабельности продаж

Показатели рентабельности продаж определяются как отношение показателей прибыли к

Показатели рентабельности продаж

Показатели рентабельности продаж определяются как отношение показателей прибыли к

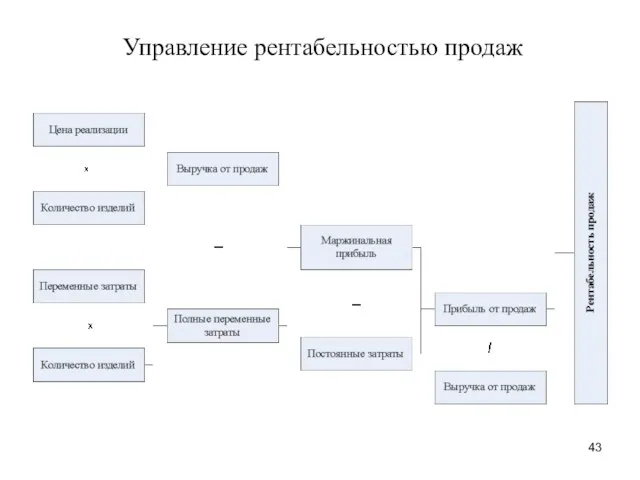

Управление рентабельностью продаж

Управление рентабельностью продаж

Показатели рентабельности активов

Показатели рентабельности активов рассчитываются как отношение показателей прибыли к

Показатели рентабельности активов

Показатели рентабельности активов рассчитываются как отношение показателей прибыли к

Двухфакторная модель рентабельности активов

(1) , где

– рентабельность всех активов, рассчитанная

Двухфакторная модель рентабельности активов

(1) , где

– рентабельность всех активов, рассчитанная

Управление рентабельностью активов

Управление рентабельностью активов

Модель рентабельности собственного капитала

(2) , где

– рентабельность собственного капитала, рассчитанная

Модель рентабельности собственного капитала

(2) , где

– рентабельность собственного капитала, рассчитанная

Управление рентабельностью собственного капитала

Управление рентабельностью собственного капитала

Поступления и выбытия денежных средств в разрезе видов деятельности

Поступления и выбытия денежных средств в разрезе видов деятельности

Порядок проведения анализа денежных потоков и элементы управления ими

Порядок проведения анализа денежных потоков и элементы управления ими

Принципи організації бухгалтерського обліку на підприємстві

Принципи організації бухгалтерського обліку на підприємстві Финансовое планирование

Финансовое планирование Ризик-менеджмент у банку

Ризик-менеджмент у банку Компания Elysium

Компания Elysium Основы законодательства о закупках

Основы законодательства о закупках Налоги и налогообложение в РФ

Налоги и налогообложение в РФ Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения

Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения Метод бухгалтерского учёта

Метод бухгалтерского учёта Денежная масса

Денежная масса Портрет премиального клиента

Портрет премиального клиента Понятие финансового контроля

Понятие финансового контроля Себестоимость, прибыль, рентабельность

Себестоимость, прибыль, рентабельность Основные направление налоговой политики Ставропольского края

Основные направление налоговой политики Ставропольского края Инвестиционное планирование

Инвестиционное планирование Базовый семинар. Второй день семинара

Базовый семинар. Второй день семинара Финансовый и управленческий учет. Назначение, принципы организации, их взаимосвязь и совершенствование

Финансовый и управленческий учет. Назначение, принципы организации, их взаимосвязь и совершенствование Managing financial resources

Managing financial resources Бухгалтерский баланс. Бухгалтерские счета и двойная запись

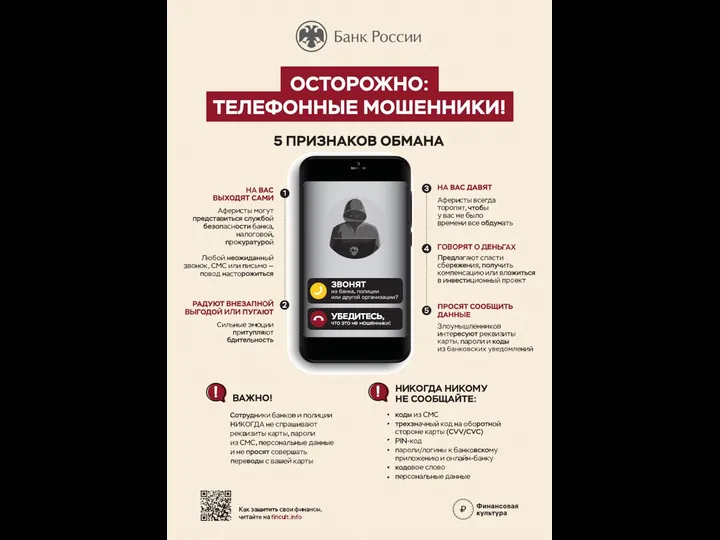

Бухгалтерский баланс. Бухгалтерские счета и двойная запись Банк России. Осторожно: телефонные мошенники! 5 признаков обмана

Банк России. Осторожно: телефонные мошенники! 5 признаков обмана Холистинг корпорация S.O.V.A

Холистинг корпорация S.O.V.A Оценка эффективности финансовых инвестиций

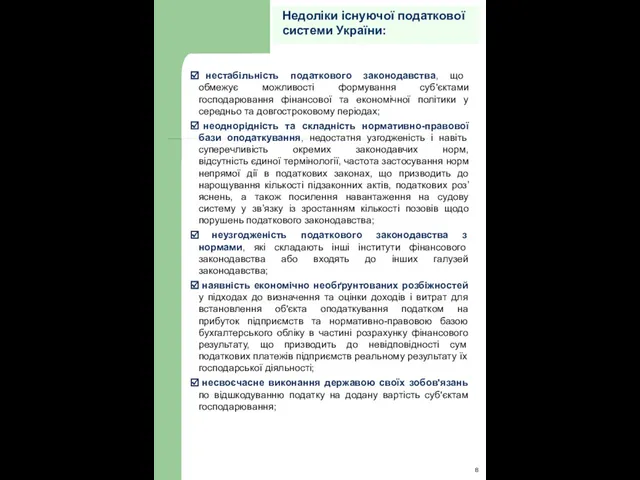

Оценка эффективности финансовых инвестиций Недоліки існуючої податкової системи України

Недоліки існуючої податкової системи України Capital adequacy: Basel 2. Financial institutions management kimep

Capital adequacy: Basel 2. Financial institutions management kimep Пути совершенствования управления кредитным портфелем

Пути совершенствования управления кредитным портфелем Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Денежный рынок

Денежный рынок Обоснование и оценка эффективности реальных инвестиционных проектов

Обоснование и оценка эффективности реальных инвестиционных проектов Бухгалтерская (финансовая) отчетность. Отчет о финансовых результатах. Лекция 3

Бухгалтерская (финансовая) отчетность. Отчет о финансовых результатах. Лекция 3