- Финансовое планирование

Содержание

- 2. Более 400 отзывов на сайте larisaplotnitskaya.com

- 3. Автор системы управления финансами ПЛОТЛИ Как управлять финансами, чтобы деньги были всегда

- 4. www.uprav.ru

- 5. Практический опыт в областях: Разработки и внедрения системы бюджетирования Формирования схемы управления финансовыми потоками Группы Компаний

- 6. Управление финансами для руководителя ______________________________________ как управлять финансами, чтобы деньги в бизнесе были всегда Авторский материал

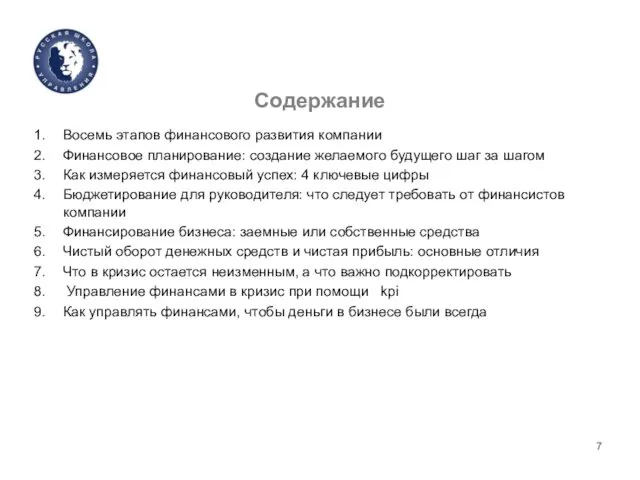

- 7. Содержание Восемь этапов финансового развития компании Финансовое планирование: создание желаемого будущего шаг за шагом Как измеряется

- 8. Данный формат обучения позволяет за короткий отрезок времени получить информацию, которая решает вашу проблему

- 9. Данный формат обучения позволяет за короткий отрезок времени получить информацию, которая решает вашу проблему

- 10. Чем я могу быть вам полезна Как Вас зовут Ваша должность В какой компании Вы работаете

- 11. Правила нашей работы Регламент занятия с 9-00 до 16-15 Уважение к друг другу Конструктивная обратная связь

- 12. «Приборная панель» руководителя www.uprav.ru

- 13. www.uprav.ru 1. Восемь этапов финансового развития компании

- 15. Жизненный цикл корпораций Ицхак Адизес

- 16. www.uprav.ru Быстрая диагностика и решение финансовых проблем на каждом этапе

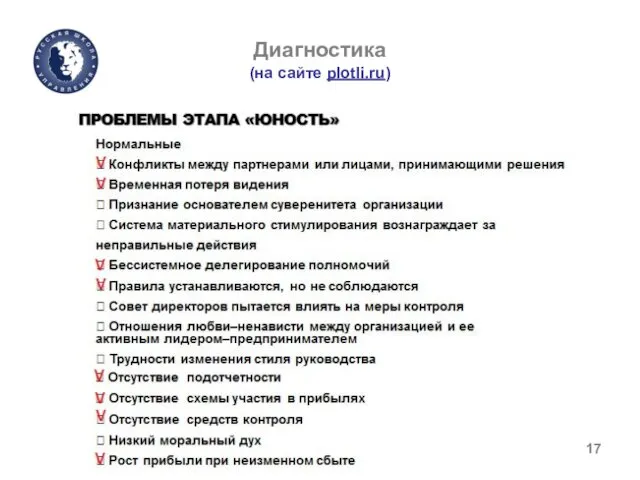

- 17. Диагностика (на сайте plotli.ru)

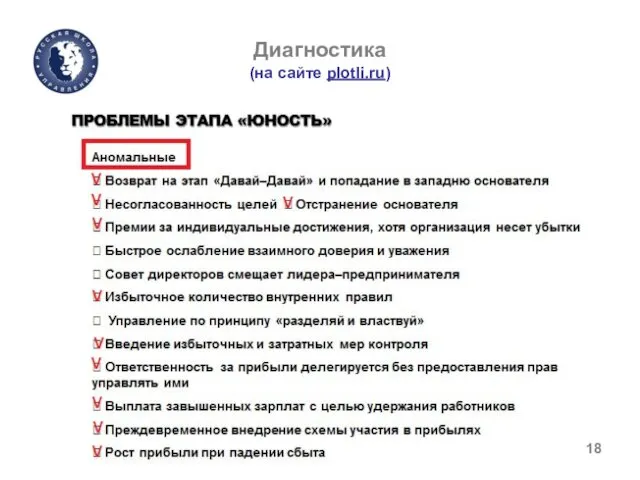

- 18. Диагностика (на сайте plotli.ru)

- 20. www.uprav.ru 2. Финансовое планирование: создание желаемого будущего шаг за шагом

- 21. Кто заказчик вашей работы и что он хочет ? www.uprav.ru

- 22. www.uprav.ru ГК «ЕВРОСЕРВИС» - БЫЛО

- 23. www.uprav.ru ГК «ЕВРОСЕРВИС» - СЕЙЧАС

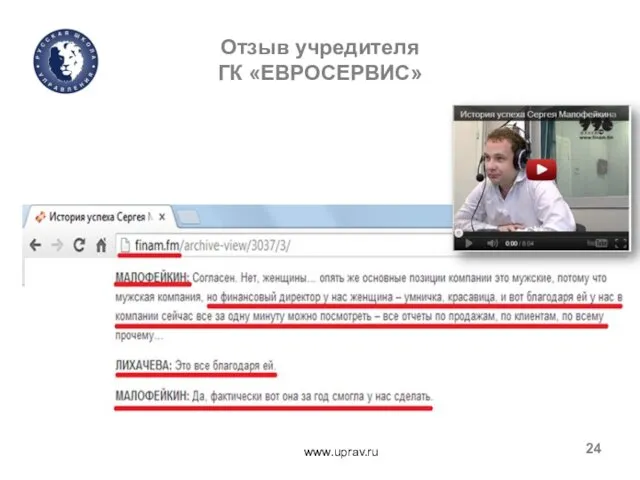

- 24. Отзыв учредителя ГК «ЕВРОСЕРВИС» www.uprav.ru

- 25. www.uprav.ru

- 26. www.uprav.ru Когда пути неодинаковы не стоит строить планы. Конфуций

- 27. Финансовое планирование www.uprav.ru

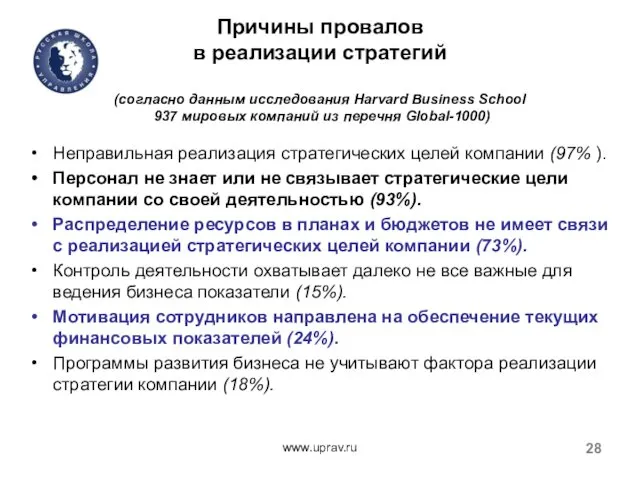

- 28. Причины провалов в реализации стратегий (согласно данным исследования Harvard Business School 937 мировых компаний из перечня

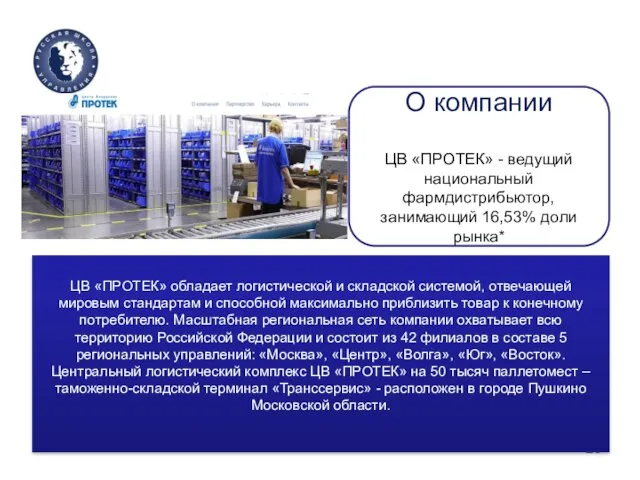

- 29. ЦВ «ПРОТЕК» обладает логистической и складской системой, отвечающей мировым стандартам и способной максимально приблизить товар к

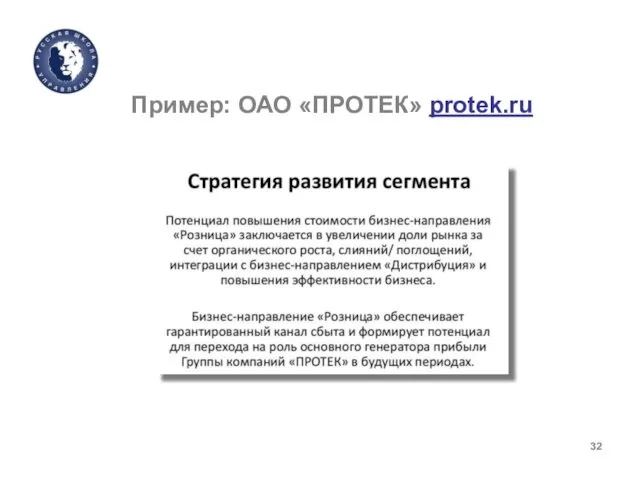

- 31. Пример: ОАО «ПРОТЕК» protek.ru

- 32. Пример: ОАО «ПРОТЕК» protek.ru

- 33. Индикаторами эффективности являются следующие показатели (их абсолютные значения и динамика): ROE (рентабельности собственного капитала); EVA (прирост

- 34. Ключевые показатели Показатели группы компаний (до 10). Показатели бизнес направлений (до 10). Показатели руководителей ЦФО. www.uprav.ru

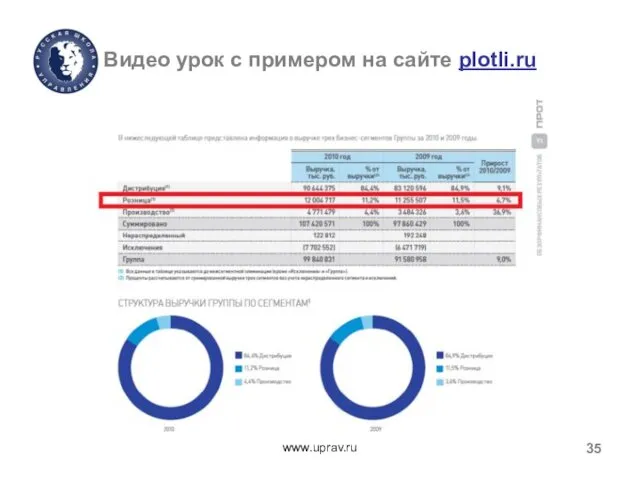

- 35. Видео урок с примером на сайте plotli.ru www.uprav.ru

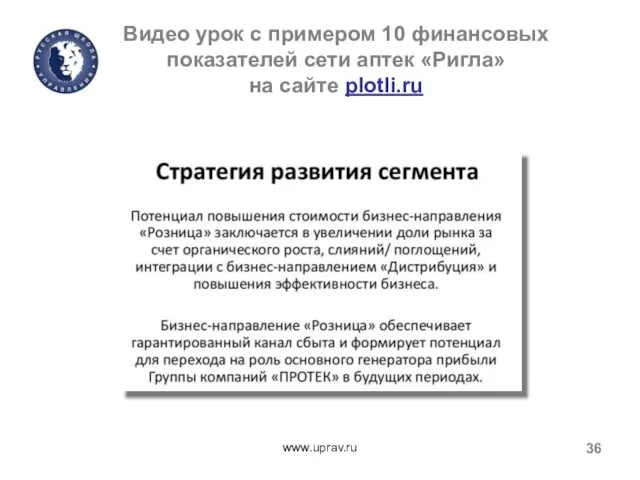

- 36. Видео урок с примером 10 финансовых показателей сети аптек «Ригла» на сайте plotli.ru www.uprav.ru

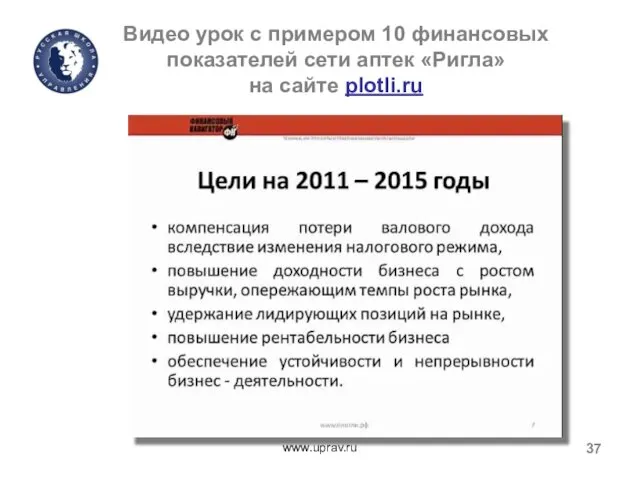

- 37. Видео урок с примером 10 финансовых показателей сети аптек «Ригла» на сайте plotli.ru www.uprav.ru

- 38. Сбалансированная система показателей (ССП)

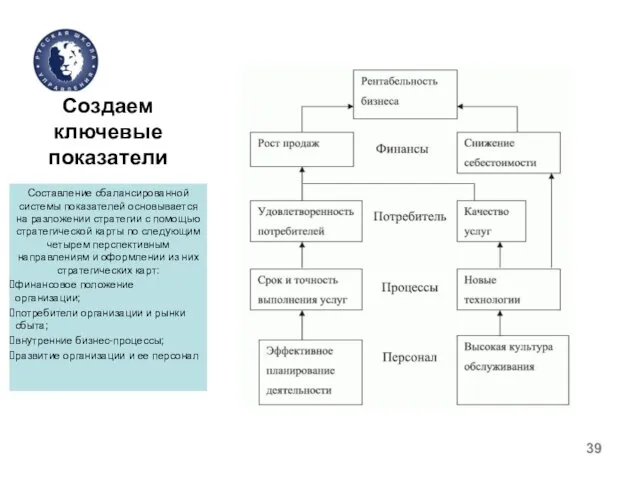

- 39. Создаем ключевые показатели Составление сбалансированной системы показателей основывается на разложении стратегии с помощью стратегической карты по

- 40. ССП помогает создать цепочку причинно – следственных событий в области управления финансами

- 42. Бизнес игра Деловая игра – это способ обучения через проживание специально смоделированной ситуации, позволяющей раскрыть и

- 43. Стратегия компании Через 5 лет компания войдет в пятерку лидеров города Екатеринбург в области строительства и

- 45. При выборе показателей полезно руководствоваться следующими рекомендациями: Показатели конкретизируют содержание целей. Это своего рода проверка. Если

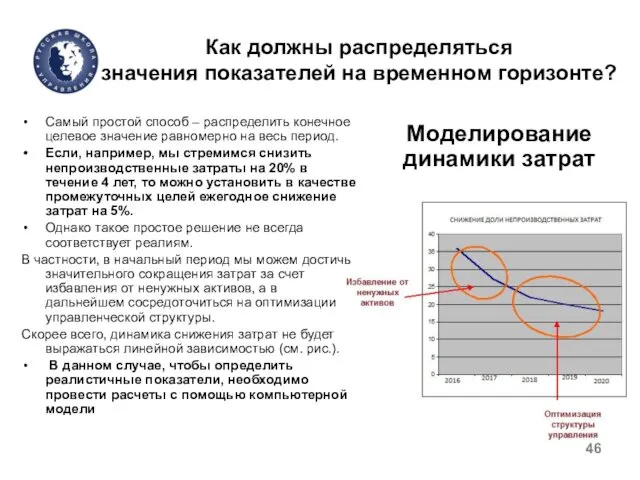

- 46. Как должны распределяться значения показателей на временном горизонте? Самый простой способ – распределить конечное целевое значение

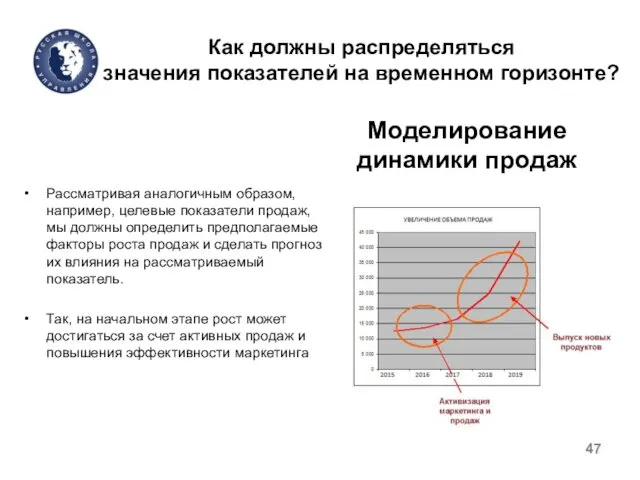

- 47. Как должны распределяться значения показателей на временном горизонте? Рассматривая аналогичным образом, например, целевые показатели продаж, мы

- 48. www.uprav.ru 3. Как измеряется финансовый успех: 4 ключевые цифры

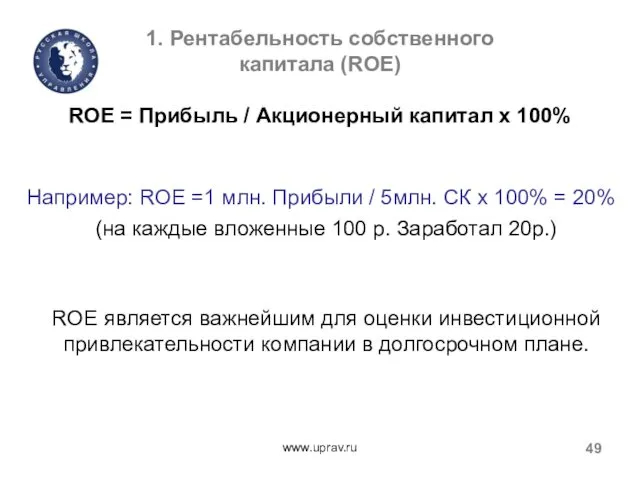

- 49. 1. Рентабельность собственного капитала (ROE) ROE = Прибыль / Акционерный капитал х 100% Например: ROE =1

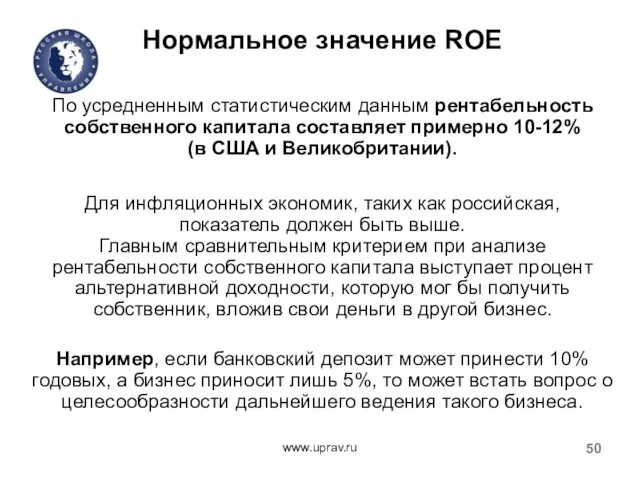

- 50. www.uprav.ru Нормальное значение ROE По усредненным статистическим данным рентабельность собственного капитала составляет примерно 10-12% (в США

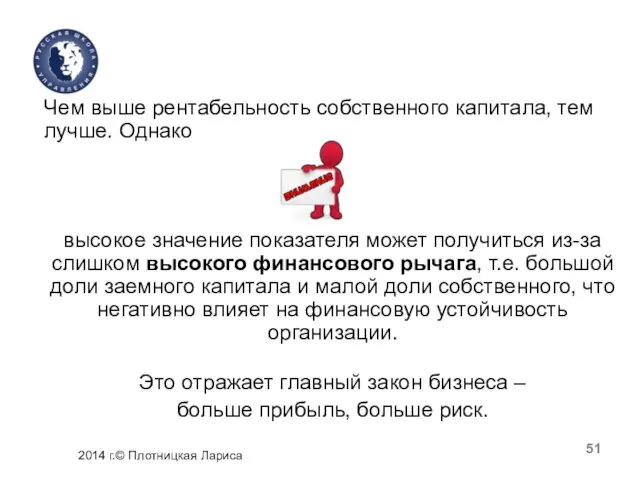

- 51. 2014 г.© Плотницкая Лариса Чем выше рентабельность собственного капитала, тем лучше. Однако высокое значение показателя может

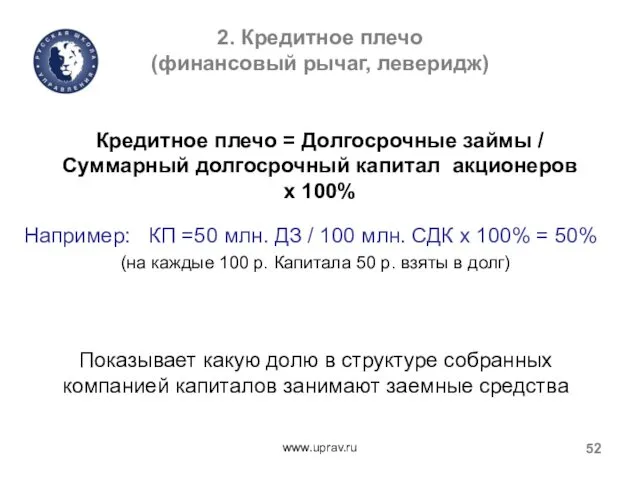

- 52. 2. Кредитное плечо (финансовый рычаг, леверидж) Кредитное плечо = Долгосрочные займы / Суммарный долгосрочный капитал акционеров

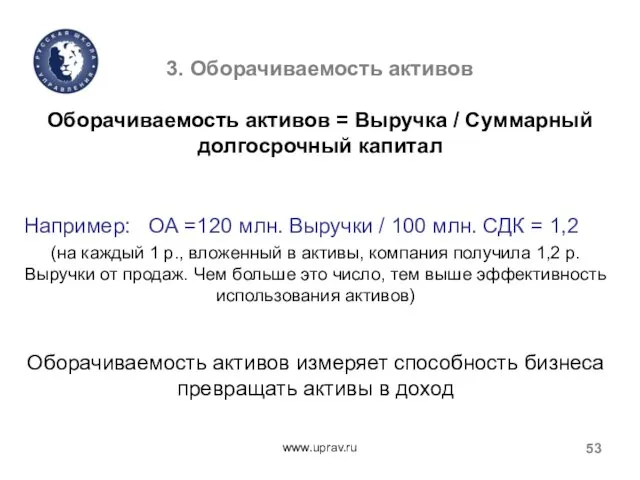

- 53. 3. Оборачиваемость активов Оборачиваемость активов = Выручка / Суммарный долгосрочный капитал Например: ОА =120 млн. Выручки

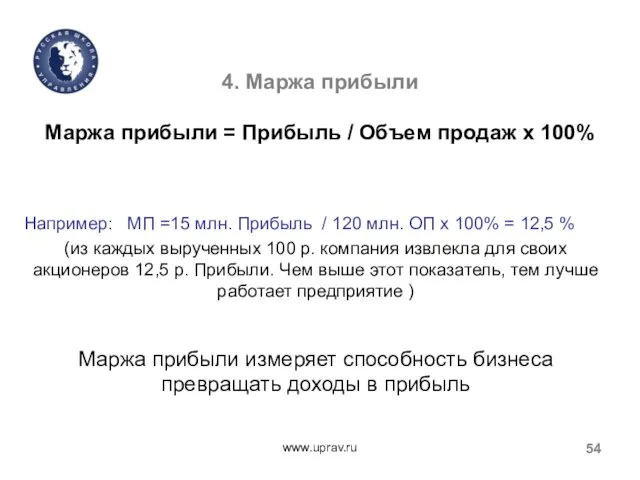

- 54. 4. Маржа прибыли Маржа прибыли = Прибыль / Объем продаж х 100% Например: МП =15 млн.

- 55. www.uprav.ru Стратегии оптимизации прибыл

- 56. Мера эффективности №1: рентабельность акционерного капитала. Ваша цель – обеспечить адекватную рентабельность акционерного капитала. За этой

- 57. Мера эффективности №2: использование кредитного рычага. Увеличить этот показатель можно только одним путем: увеличением % доли

- 58. Мера эффективности №3: повышение оборачиваемости активов. 1. Можно увеличить доход от уже имеющихся активов за счет

- 59. Мера эффективности №4: увеличить маржу прибыли. Можно уменьшить затраты относительно суммы продаж. Нет необходимости снижать расходы,

- 60. www.uprav.ru 4. Бюджетирование для руководителя: что следует требовать от финансистов компании

- 61. Причины неэффективности бюджетирования www.uprav.ru

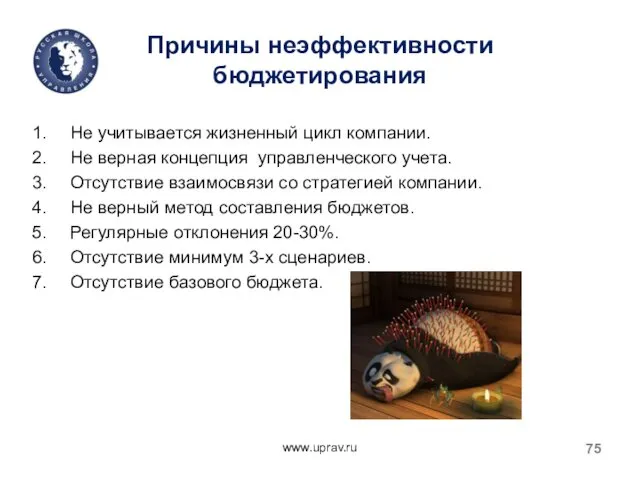

- 62. Причины неэффективности бюджетирования Не учитывается жизненный цикл компании. Не верная концепция управленческого учета. Отсутствие взаимосвязи со

- 63. 1). Не учитывается жизненный цикл компании www.uprav.ru

- 64. 2). Не верная концепция управленческого учета Первый – одна база. Первична финансовая (бухгалтерская и налоговая) база,

- 65. 3). Отсутствие взаимосвязи со стратегией компании www.uprav.ru Алиса: Скажите пожалуйста, куда мне отсюда идти? Чеширский Кот:

- 66. 4). Неверный метод составления бюджетов www.uprav.ru

- 67. 5). Регулярные отклонения www.uprav.ru Неэффективной, считается такая система краткосрочного планирования, в которой отклонение фактических результатов от

- 68. Зачем нужна система бюджетного управления? Принятие решения без СБУ Принятие решения с СБУ www.uprav.ru Система бюджетного

- 69. Пример финансовой структуры 1 уровня Центр прибыли Центр инвестиций Центр доходов Центр нормативных затрат Центр прибыли

- 70. Система бюджетного управления Финансовая структура Принятие решения с СБУ www.uprav.ru Система бюджетного управления (СБУ) – это

- 71. 6). Отсутствие минимум 3-х сценариев. www.uprav.ru

- 72. Сценарный подход к планированию 1. Оптимистический Пессимистический 3.Оптимальный 4. Факторный №1 5. Факторный №2 www.uprav.ru

- 73. План на 2017 год Сценарий №3 – оптимальный инфляция - 12% www.uprav.ru

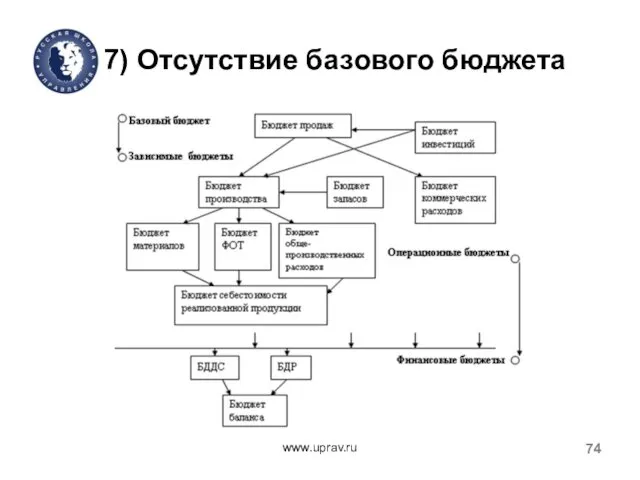

- 74. 7) Отсутствие базового бюджета www.uprav.ru

- 75. Причины неэффективности бюджетирования Не учитывается жизненный цикл компании. Не верная концепция управленческого учета. Отсутствие взаимосвязи со

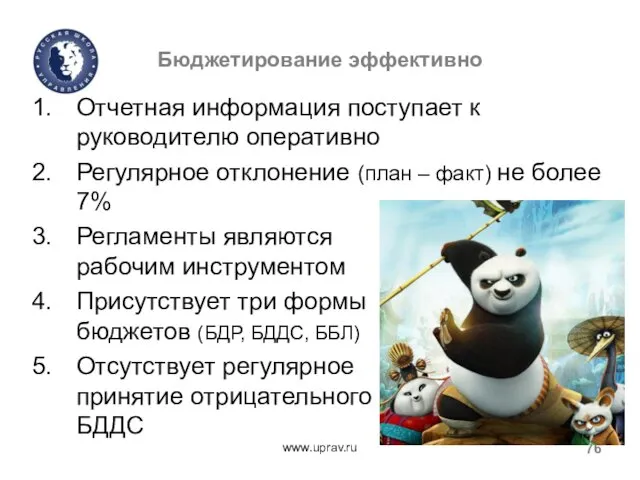

- 76. Бюджетирование эффективно Отчетная информация поступает к руководителю оперативно Регулярное отклонение (план – факт) не более 7%

- 77. БЮДЖЕТИРОВАНИЕ - ЭТО ЛЕГО или ПАЗЛЫ www.uprav.ru

- 78. Практикум: Три сценария составления бюджета www.uprav.ru

- 79. www.uprav.ru 5. Финансирование бизнеса: заемные или собственные средства.

- 80. Оборот денежных средств www.uprav.ru

- 81. Финансирование за счет источников заемных средств Любой бизнес на определенном этапе нуждается в привлечении дополнительного финансирования.

- 82. Финансирование за счет источников заемных средств Процесс привлечения долгового финансирования следует планировать, чтобы иметь четкие ответы

- 83. Практикум: Расчет необходимых заемных средств для увеличения прибыли и капитала www.uprav.ru

- 84. www.uprav.ru 6. Чистый оборот денежных средств и чистая прибыль: основные отличия.

- 85. Оборот денежных средств www.uprav.ru

- 86. Чистая прибыль www.uprav.ru

- 87. Пример (Мурманск): финансовый руководитель ОАО составляя Ф №1 и №2 сделала прибыль. По отчету ДДС сопоставление

- 88. www.uprav.ru Что делать когда прибыль есть, а денег нет.

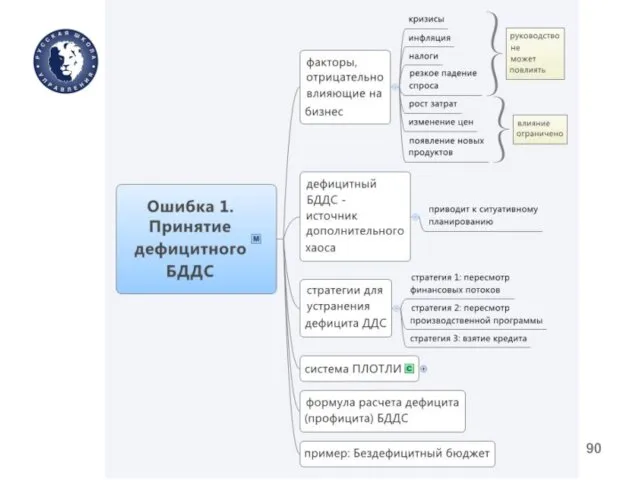

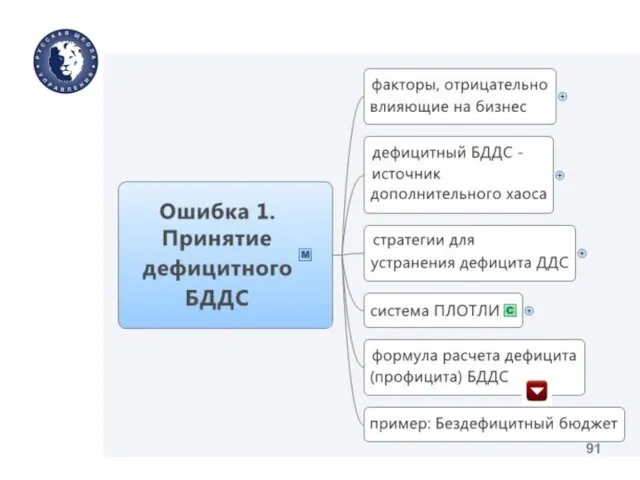

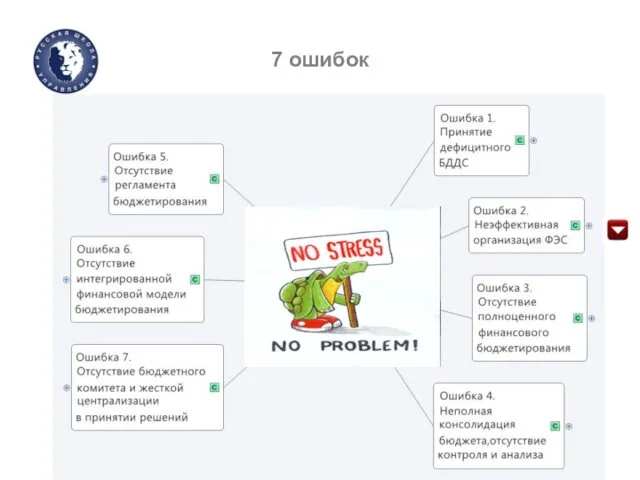

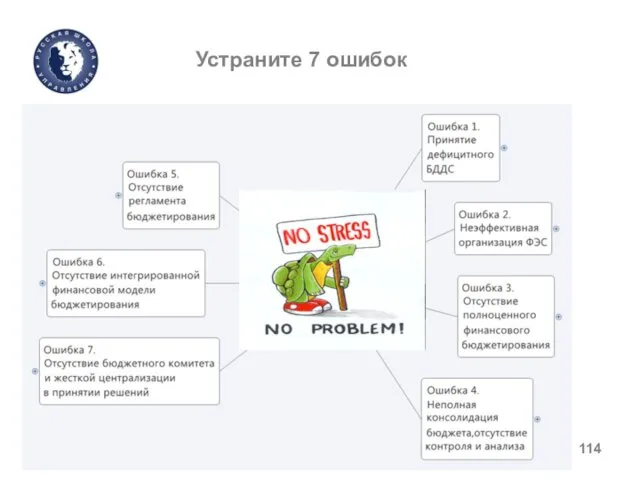

- 89. Устраните 7 ошибок www.uprav.ru

- 90. www.uprav.ru

- 91. www.uprav.ru

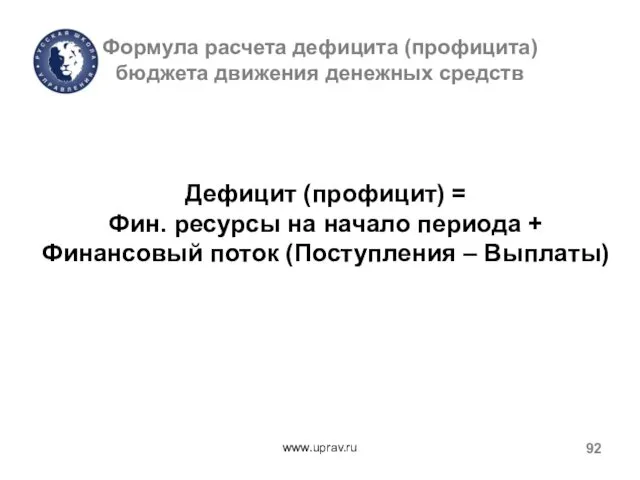

- 92. Формула расчета дефицита (профицита) бюджета движения денежных средств www.uprav.ru

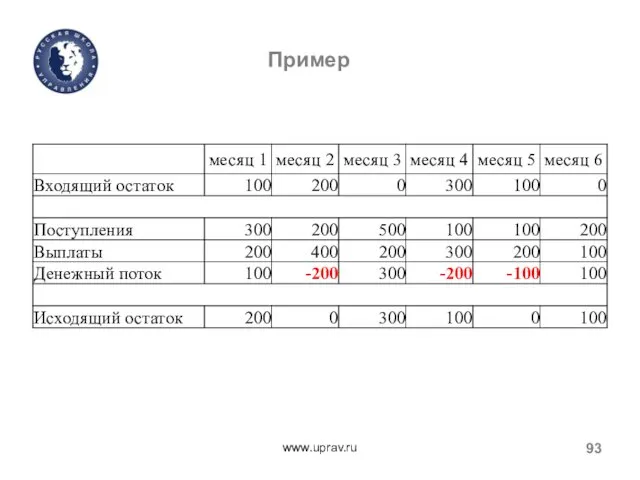

- 93. www.uprav.ru Пример

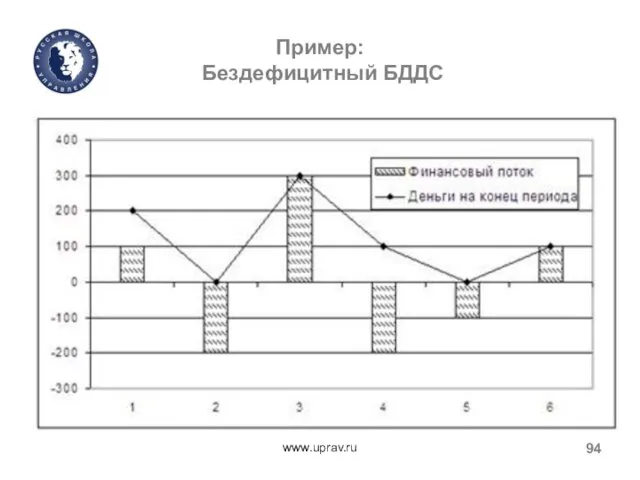

- 94. Пример: Бездефицитный БДДС www.uprav.ru

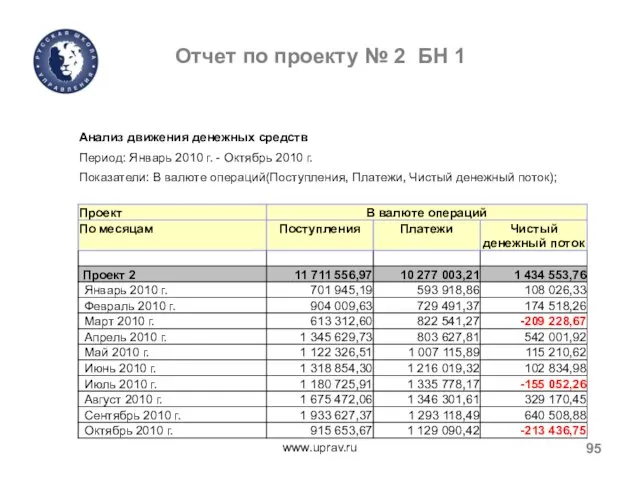

- 95. Отчет по проекту № 2 БН 1 www.uprav.ru

- 96. Стратегии для устранения дефицита денежных средств Стратегия №1: пересмотр финансовых потоков. Матрица БКГ (BCG)

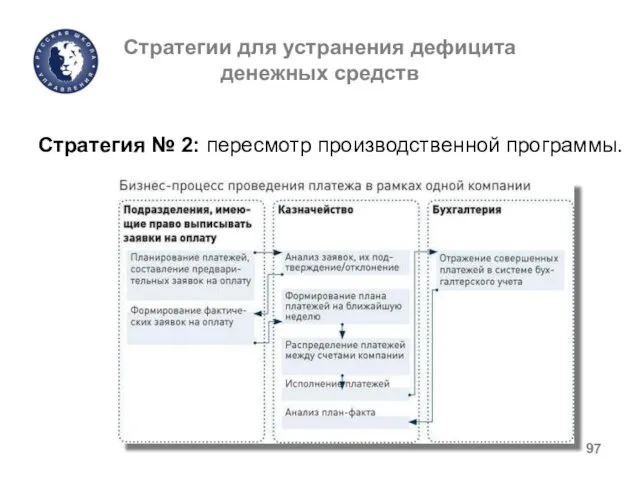

- 97. Стратегии для устранения дефицита денежных средств Стратегия № 2: пересмотр производственной программы.

- 98. Пример cроков выполнения процесса «Заявка на выплату денежных средств» в личном кабинете на сайте plotli.ru (Положение

- 99. Стратегии для устранения дефицита денежных средств Стратегия № 3: взятие кредита.

- 100. Стратегии для устранения дефицита денежных средств Стратегия 1: пересмотр финансовых потоков. Стратегия 2: пересмотр производственной программы.

- 101. 7 ошибок www.uprav.ru

- 102. Функции бюджетирования, выполняемые ФЭС компании www.uprav.ru

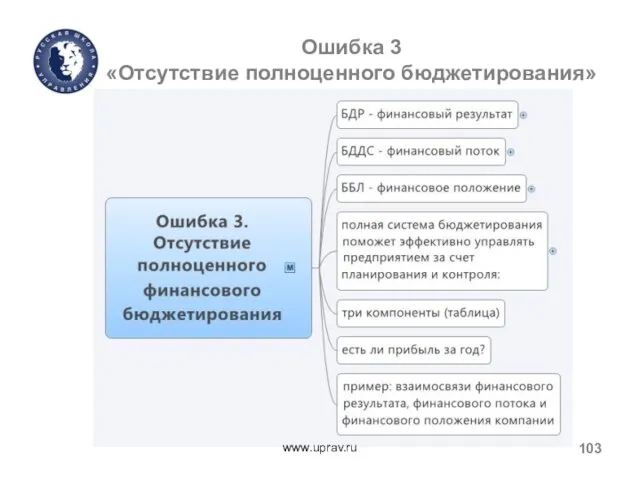

- 103. Ошибка 3 «Отсутствие полноценного бюджетирования» www.uprav.ru

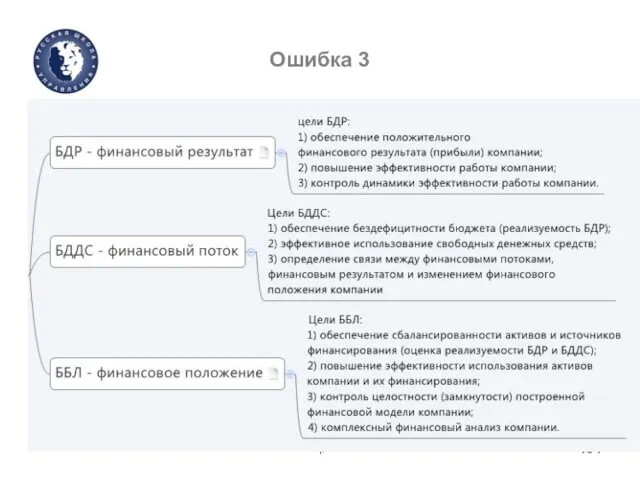

- 104. Ошибка 3 www.uprav.ru

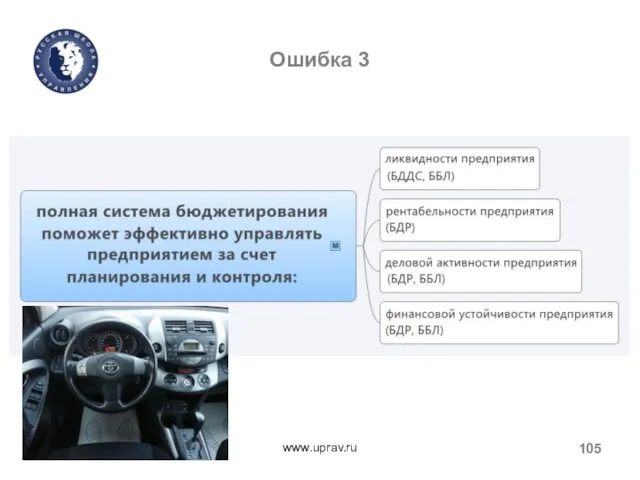

- 105. Ошибка 3 www.uprav.ru

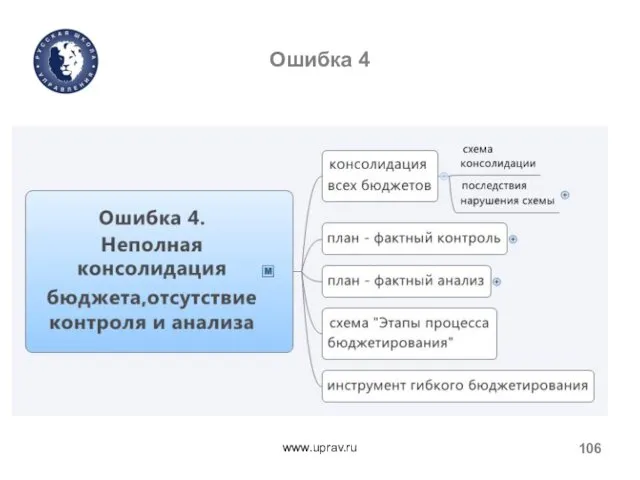

- 106. Ошибка 4 www.uprav.ru

- 107. Схема консолидации информации при планировании бюджетов компании www.uprav.ru

- 108. Этапы процесса бюджетирования www.uprav.ru БЮДЖЕТЫ ОТЧЕТЫ

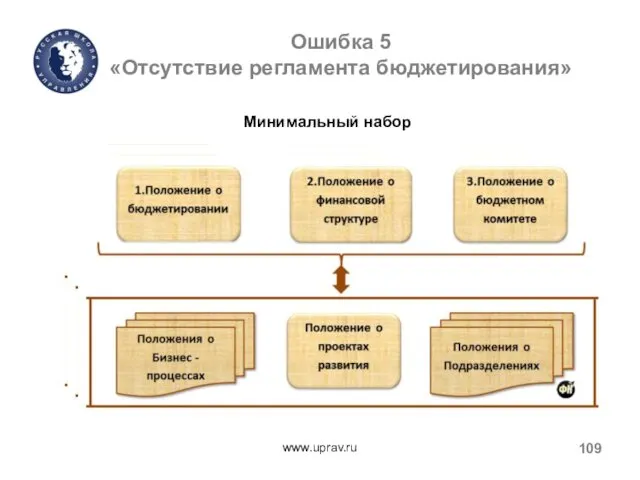

- 109. Ошибка 5 «Отсутствие регламента бюджетирования» www.uprav.ru Минимальный набор

- 110. www.uprav.ru plotli.ru/?p=8702

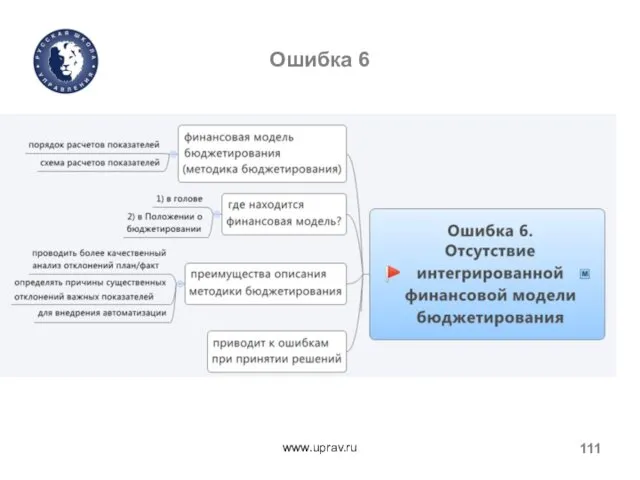

- 111. Ошибка 6 www.uprav.ru

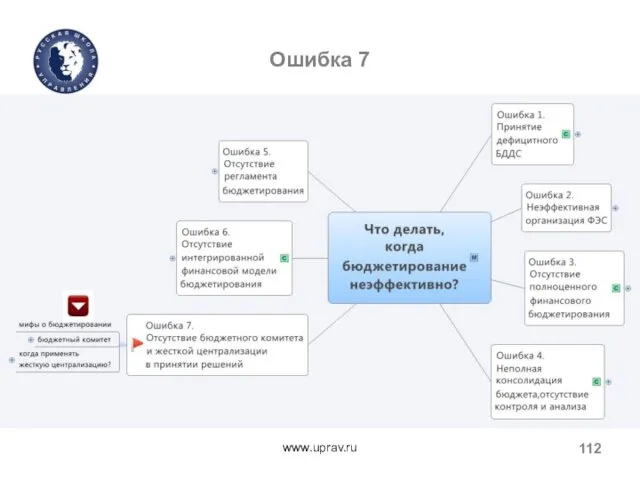

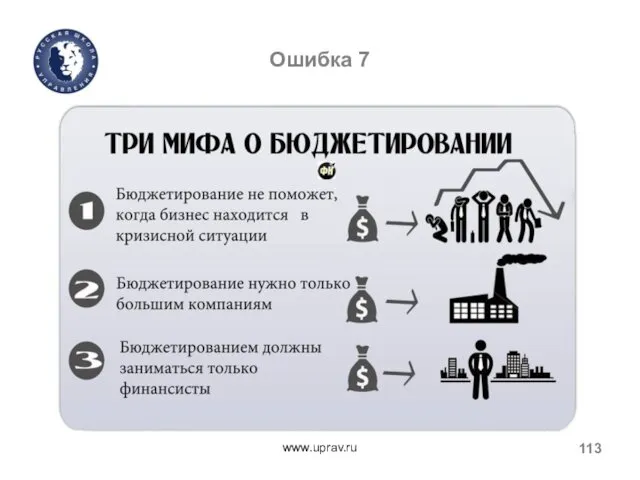

- 112. Ошибка 7 www.uprav.ru

- 113. Ошибка 7 www.uprav.ru

- 114. www.uprav.ru Устраните 7 ошибок

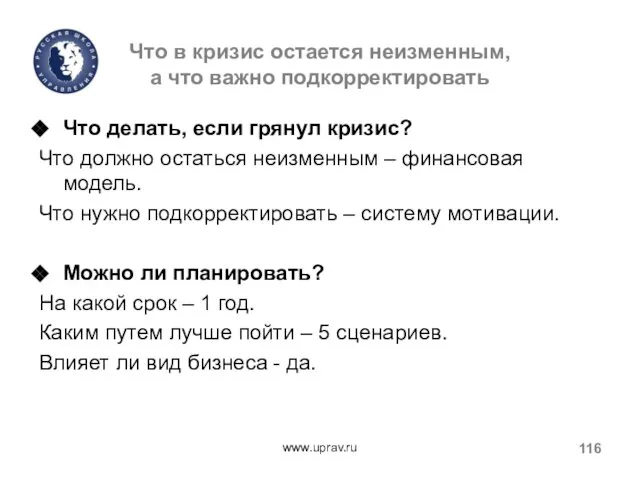

- 115. www.uprav.ru 7. Что в кризис остается неизменным, а что важно подкорректировать.

- 116. Что в кризис остается неизменным, а что важно подкорректировать Что делать, если грянул кризис? Что должно

- 117. www.uprav.ru 8. Управление финансами в кризис при помощи KPI

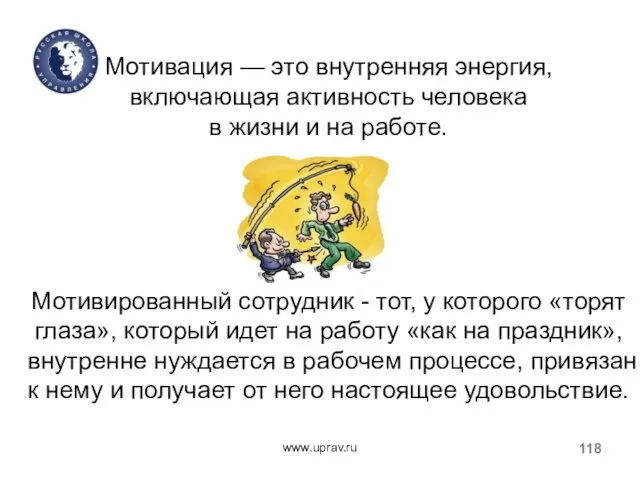

- 118. www.uprav.ru Мотивация — это внутренняя энергия, включающая активность человека в жизни и на работе. Мотивированный сотрудник

- 119. Может ли страх стимулировать сотрудников к эффективной деятельности? Страх может стимулировать в течение непродолжительного времени, потом

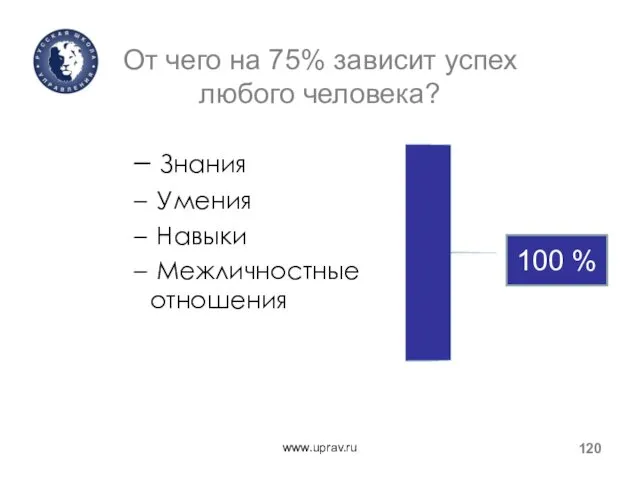

- 120. От чего на 75% зависит успех любого человека? Знания Умения Навыки Межличностные отношения www.uprav.ru 100 %

- 121. www.uprav.ru

- 122. www.uprav.ru Типоведение насчитывает более 90 лет развития. Начало ему было положено, когда швейцарский психиатр Карл Густав

- 123. 2016 г.© Плотницкая Лариса Типы личности Ассоциация Отто Крегера, основана в 1977 году. Это компания, работающая

- 124. www.uprav.ru Активно используют данную систему: Ford Motor Company, IBM, Банк Sovran, Ричмондский университет и многие другие.

- 125. Тест НА САЙТЕ plotli.ru www.uprav.ru

- 126. www.uprav.ru Получение информации и принятие решений Согласно трудам Карла Юнга, на которых основывается теория психологических типов,

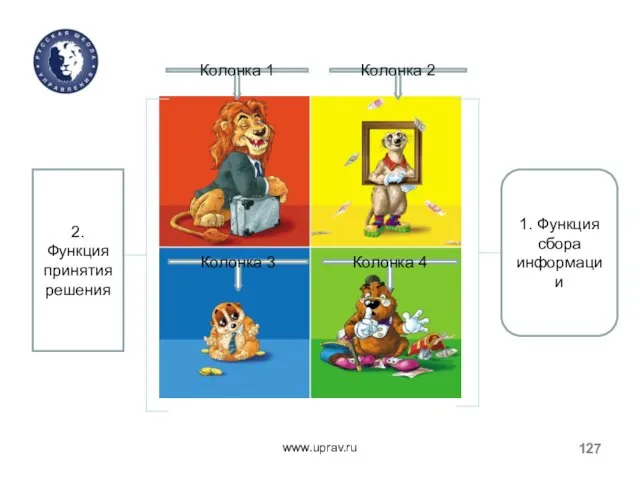

- 127. www.uprav.ru 1. Функция сбора информации 2. Функция принятия решения Колонка 1 Колонка 2 Колонка 3 Колонка

- 128. Доминанта www.uprav.ru

- 129. Доминанта

- 130. Субдоминанта

- 131. Субдоминанта

- 132. Узник замка ИФ www.uprav.ru

- 133. Другой путь: Громыко Андрей Андреевич www.uprav.ru

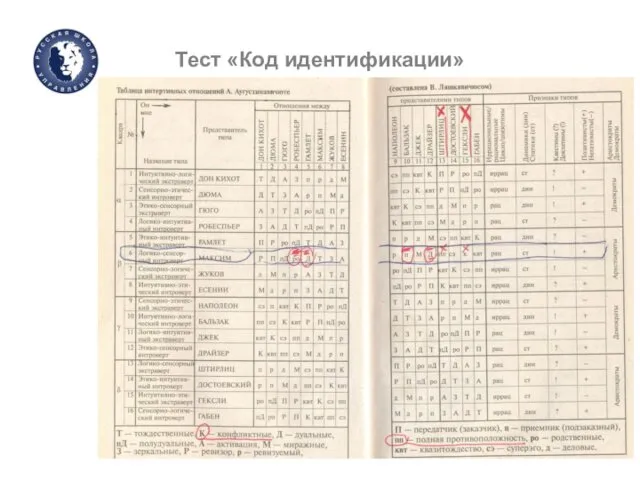

- 134. Тест «Код идентификации»

- 135. www.uprav.ru Оценка эффективности финансистов и расчет вознаграждения

- 136. www.uprav.ru

- 137. Кейс Оценка эффективности финансистов и расчет вознаграждения www.uprav.ru

- 138. www.uprav.ru 9. Как управлять финансами, чтобы деньги в бизнесе были всегда

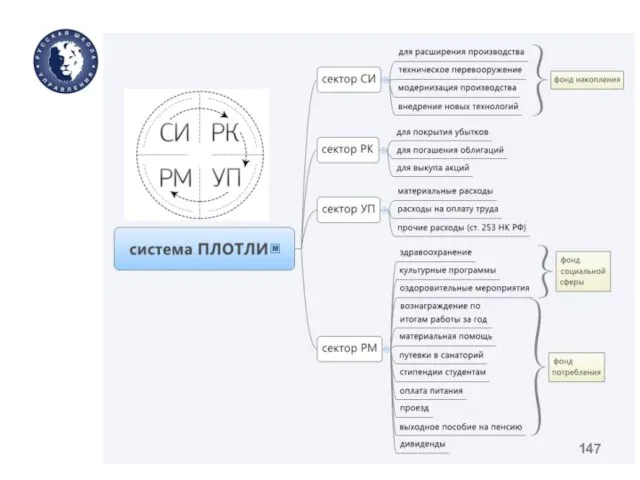

- 139. Система управления финансами ПЛОТЛИ www.uprav.ru Как управлять финансами, чтобы деньги были всегда

- 140. Система управления финансами ПЛОТЛИ Старайтесь быть разумным, а не богатым: богатства можно лишиться, разумность всегда с

- 141. Распределяем чистую прибыль www.uprav.ru

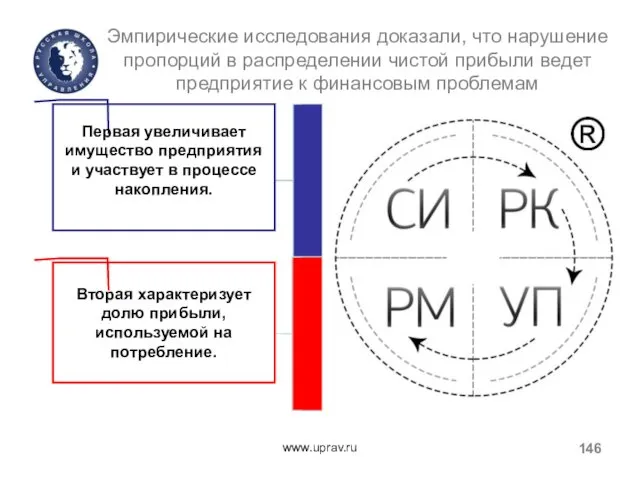

- 142. 4 принципа распределения прибыли 1. Прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между

- 143. 4 принципа распределения прибыли 2. Прибыль для государства поступает в соответствующие бюджеты в виде налогов и

- 144. 4 принципа распределения прибыли 3. Величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не

- 145. 4 принципа распределения прибыли 4. Прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление,

- 146. Эмпирические исследования доказали, что нарушение пропорций в распределении чистой прибыли ведет предприятие к финансовым проблемам www.uprav.ru

- 147. www.uprav.ru

- 148. Что полезного вы уносите с собой? www.uprav.ru

- 150. Скачать презентацию

Более 400 отзывов на сайте

larisaplotnitskaya.com

Более 400 отзывов на сайте

larisaplotnitskaya.com

Автор системы

управления финансами ПЛОТЛИ

Как управлять финансами, чтобы деньги были всегда

Автор системы

управления финансами ПЛОТЛИ

Как управлять финансами, чтобы деньги были всегда

www.uprav.ru

www.uprav.ru

Практический опыт в областях:

Разработки и внедрения системы бюджетирования

Формирования схемы управления

Практический опыт в областях:

Разработки и внедрения системы бюджетирования

Формирования схемы управления

Управление финансами

для руководителя

______________________________________

как управлять финансами, чтобы деньги в бизнесе были

Управление финансами для руководителя ______________________________________ как управлять финансами, чтобы деньги в бизнесе были

Содержание

Восемь этапов финансового развития компании

Финансовое планирование: создание желаемого будущего шаг за

Содержание

Восемь этапов финансового развития компании

Финансовое планирование: создание желаемого будущего шаг за

Данный формат обучения позволяет

за короткий отрезок времени получить информацию, которая решает

Данный формат обучения позволяет

за короткий отрезок времени получить информацию, которая решает

Данный формат обучения позволяет

за короткий отрезок времени получить информацию, которая решает

Данный формат обучения позволяет

за короткий отрезок времени получить информацию, которая решает

Чем я могу быть вам полезна

Как Вас зовут

Ваша должность

В какой компании

Чем я могу быть вам полезна

Как Вас зовут

Ваша должность

В какой компании

Правила нашей работы

Регламент занятия с 9-00 до 16-15

Уважение к друг другу

Конструктивная

Правила нашей работы

Регламент занятия с 9-00 до 16-15

Уважение к друг другу

Конструктивная

«Приборная панель» руководителя

www.uprav.ru

«Приборная панель» руководителя

www.uprav.ru

www.uprav.ru

1. Восемь этапов финансового развития компании

www.uprav.ru

1. Восемь этапов финансового развития компании

Жизненный цикл корпораций

Ицхак Адизес

Жизненный цикл корпораций

Ицхак Адизес

www.uprav.ru

Быстрая диагностика и решение

финансовых проблем на каждом этапе

www.uprav.ru

Быстрая диагностика и решение

финансовых проблем на каждом этапе

Диагностика

(на сайте plotli.ru)

Диагностика

(на сайте plotli.ru)

Диагностика

(на сайте plotli.ru)

Диагностика

(на сайте plotli.ru)

www.uprav.ru

2. Финансовое планирование: создание желаемого будущего шаг за шагом

www.uprav.ru

2. Финансовое планирование: создание желаемого будущего шаг за шагом

Кто заказчик вашей работы

и что он хочет ?

www.uprav.ru

Кто заказчик вашей работы

и что он хочет ?

www.uprav.ru

www.uprav.ru

ГК «ЕВРОСЕРВИС» - БЫЛО

www.uprav.ru

ГК «ЕВРОСЕРВИС» - БЫЛО

www.uprav.ru

ГК «ЕВРОСЕРВИС» - СЕЙЧАС

www.uprav.ru

ГК «ЕВРОСЕРВИС» - СЕЙЧАС

Отзыв учредителя

ГК «ЕВРОСЕРВИС»

www.uprav.ru

Отзыв учредителя

ГК «ЕВРОСЕРВИС»

www.uprav.ru

www.uprav.ru

www.uprav.ru

www.uprav.ru

Когда пути

неодинаковы

не стоит строить планы.

Конфуций

www.uprav.ru

Когда пути

неодинаковы

не стоит строить планы.

Конфуций

Финансовое планирование

www.uprav.ru

Финансовое планирование

www.uprav.ru

Причины провалов

в реализации стратегий

(согласно данным исследования Harvard Business School

937 мировых

Причины провалов в реализации стратегий (согласно данным исследования Harvard Business School 937 мировых

ЦВ «ПРОТЕК» обладает логистической и складской системой, отвечающей мировым стандартам и

ЦВ «ПРОТЕК» обладает логистической и складской системой, отвечающей мировым стандартам и

Пример: ОАО «ПРОТЕК» protek.ru

Пример: ОАО «ПРОТЕК» protek.ru

Пример: ОАО «ПРОТЕК» protek.ru

Пример: ОАО «ПРОТЕК» protek.ru

Индикаторами эффективности

являются следующие показатели

(их абсолютные значения и динамика):

ROE

Индикаторами эффективности

являются следующие показатели

(их абсолютные значения и динамика):

ROE

Ключевые показатели

Показатели группы компаний (до 10).

Показатели бизнес направлений (до 10).

Показатели руководителей

Ключевые показатели

Показатели группы компаний (до 10).

Показатели бизнес направлений (до 10).

Показатели руководителей

Видео урок с примером на сайте plotli.ru

www.uprav.ru

Видео урок с примером на сайте plotli.ru

www.uprav.ru

Видео урок с примером 10 финансовых

показателей сети аптек «Ригла»

на

Видео урок с примером 10 финансовых показателей сети аптек «Ригла» на

Видео урок с примером 10 финансовых

показателей сети аптек «Ригла»

на

Видео урок с примером 10 финансовых показателей сети аптек «Ригла» на

Сбалансированная система показателей (ССП)

Сбалансированная система показателей (ССП)

Создаем ключевые показатели

Составление сбалансированной системы показателей основывается на разложении стратегии с

Создаем ключевые показатели

Составление сбалансированной системы показателей основывается на разложении стратегии с

ССП помогает создать цепочку

причинно – следственных

событий в области управления

ССП помогает создать цепочку причинно – следственных событий в области управления

Бизнес игра

Деловая игра – это способ обучения через проживание специально смоделированной

Бизнес игра

Деловая игра – это способ обучения через проживание специально смоделированной

Стратегия компании

Через 5 лет компания войдет в пятерку лидеров города Екатеринбург

Стратегия компании

Через 5 лет компания войдет в пятерку лидеров города Екатеринбург

При выборе показателей полезно руководствоваться следующими рекомендациями:

Показатели конкретизируют содержание целей.

Это

При выборе показателей полезно руководствоваться следующими рекомендациями:

Показатели конкретизируют содержание целей.

Это

Как должны распределяться

значения показателей на временном горизонте?

Самый простой способ –

Как должны распределяться

значения показателей на временном горизонте?

Самый простой способ –

Как должны распределяться

значения показателей на временном горизонте?

Рассматривая аналогичным образом, например,

Как должны распределяться

значения показателей на временном горизонте?

Рассматривая аналогичным образом, например,

www.uprav.ru

3. Как измеряется финансовый успех:

4 ключевые цифры

www.uprav.ru

3. Как измеряется финансовый успех:

4 ключевые цифры

1. Рентабельность собственного

капитала (ROE)

ROE = Прибыль / Акционерный капитал х

1. Рентабельность собственного капитала (ROE) ROE = Прибыль / Акционерный капитал х

www.uprav.ru

Нормальное значение ROE

По усредненным статистическим данным рентабельность собственного капитала составляет примерно

www.uprav.ru

Нормальное значение ROE

По усредненным статистическим данным рентабельность собственного капитала составляет примерно

2014 г.© Плотницкая Лариса

Чем выше рентабельность собственного капитала, тем лучше.

2014 г.© Плотницкая Лариса

Чем выше рентабельность собственного капитала, тем лучше.

2. Кредитное плечо

(финансовый рычаг, леверидж)

Кредитное плечо = Долгосрочные займы /

2. Кредитное плечо (финансовый рычаг, леверидж) Кредитное плечо = Долгосрочные займы /

3. Оборачиваемость активов

Оборачиваемость активов = Выручка / Суммарный долгосрочный капитал

Например:

3. Оборачиваемость активов

Оборачиваемость активов = Выручка / Суммарный долгосрочный капитал

Например:

4. Маржа прибыли

Маржа прибыли = Прибыль / Объем продаж х

4. Маржа прибыли Маржа прибыли = Прибыль / Объем продаж х

www.uprav.ru

Стратегии оптимизации прибыл

www.uprav.ru

Стратегии оптимизации прибыл

Мера эффективности №1:

рентабельность акционерного капитала.

Ваша цель – обеспечить адекватную рентабельность

Мера эффективности №1:

рентабельность акционерного капитала.

Ваша цель – обеспечить адекватную рентабельность

Мера эффективности №2:

использование кредитного рычага.

Увеличить этот показатель можно только одним

Мера эффективности №2:

использование кредитного рычага.

Увеличить этот показатель можно только одним

Мера эффективности №3:

повышение оборачиваемости активов.

1. Можно увеличить доход от уже

Мера эффективности №3:

повышение оборачиваемости активов.

1. Можно увеличить доход от уже

Мера эффективности №4:

увеличить маржу прибыли.

Можно уменьшить затраты относительно суммы продаж.

Мера эффективности №4:

увеличить маржу прибыли.

Можно уменьшить затраты относительно суммы продаж.

www.uprav.ru

4. Бюджетирование для руководителя:

что следует требовать от финансистов компании

www.uprav.ru

4. Бюджетирование для руководителя:

что следует требовать от финансистов компании

Причины неэффективности бюджетирования

www.uprav.ru

Причины неэффективности бюджетирования

www.uprav.ru

Причины неэффективности бюджетирования

Не учитывается жизненный цикл компании.

Не верная концепция управленческого учета.

Отсутствие

Причины неэффективности бюджетирования

Не учитывается жизненный цикл компании.

Не верная концепция управленческого учета.

Отсутствие

1). Не учитывается жизненный цикл компании

www.uprav.ru

1). Не учитывается жизненный цикл компании

www.uprav.ru

2). Не верная концепция

управленческого учета

Первый – одна база. Первична финансовая

2). Не верная концепция

управленческого учета

Первый – одна база. Первична финансовая

3). Отсутствие взаимосвязи

со стратегией компании

www.uprav.ru

Алиса: Скажите пожалуйста,

куда мне отсюда

3). Отсутствие взаимосвязи

со стратегией компании

www.uprav.ru

Алиса: Скажите пожалуйста, куда мне отсюда

4). Неверный метод

составления бюджетов

www.uprav.ru

4). Неверный метод

составления бюджетов

www.uprav.ru

5). Регулярные отклонения

www.uprav.ru

Неэффективной, считается такая система краткосрочного планирования, в которой отклонение

5). Регулярные отклонения

www.uprav.ru

Неэффективной, считается такая система краткосрочного планирования, в которой отклонение

Зачем нужна система

бюджетного управления?

Принятие решения без СБУ

Принятие решения с

Зачем нужна система

бюджетного управления?

Принятие решения без СБУ

Принятие решения с

Пример финансовой структуры 1 уровня

Центр прибыли

Центр инвестиций

Центр доходов

Центр нормативных затрат

Центр прибыли

Центр

Пример финансовой структуры 1 уровня

Центр прибыли

Центр инвестиций

Центр доходов

Центр нормативных затрат

Центр прибыли

Центр

Система бюджетного управления

Финансовая структура

Принятие решения с СБУ

www.uprav.ru

Система бюджетного управления (СБУ)

Система бюджетного управления

Финансовая структура

Принятие решения с СБУ

www.uprav.ru

Система бюджетного управления (СБУ)

6). Отсутствие минимум

3-х сценариев.

www.uprav.ru

6). Отсутствие минимум

3-х сценариев.

www.uprav.ru

Сценарный подход к планированию

1. Оптимистический

Пессимистический

3.Оптимальный

4. Факторный №1

5. Факторный №2

www.uprav.ru

Сценарный подход к планированию

1. Оптимистический

Пессимистический

3.Оптимальный

4. Факторный №1

5. Факторный №2

www.uprav.ru

План на 2017 год

Сценарий №3 – оптимальный

инфляция - 12%

www.uprav.ru

План на 2017 год

Сценарий №3 – оптимальный

инфляция - 12%

www.uprav.ru

7) Отсутствие базового бюджета

www.uprav.ru

7) Отсутствие базового бюджета

www.uprav.ru

Причины неэффективности бюджетирования

Не учитывается жизненный цикл компании.

Не верная концепция управленческого учета.

Отсутствие

Причины неэффективности бюджетирования

Не учитывается жизненный цикл компании.

Не верная концепция управленческого учета.

Отсутствие

Бюджетирование эффективно

Отчетная информация поступает к руководителю оперативно

Регулярное отклонение (план – факт)

Бюджетирование эффективно

Отчетная информация поступает к руководителю оперативно

Регулярное отклонение (план – факт)

БЮДЖЕТИРОВАНИЕ - ЭТО

ЛЕГО

или

ПАЗЛЫ

www.uprav.ru

БЮДЖЕТИРОВАНИЕ - ЭТО

ЛЕГО

или

ПАЗЛЫ

www.uprav.ru

Практикум:

Три сценария составления бюджета

www.uprav.ru

Практикум:

Три сценария составления бюджета

www.uprav.ru

www.uprav.ru

5. Финансирование бизнеса:

заемные или собственные средства.

www.uprav.ru

5. Финансирование бизнеса:

заемные или собственные средства.

Оборот денежных средств

www.uprav.ru

Оборот денежных средств

www.uprav.ru

Финансирование за счет источников заемных средств

Любой бизнес на определенном этапе нуждается

Финансирование за счет источников заемных средств

Любой бизнес на определенном этапе нуждается

Финансирование за счет источников заемных средств

Процесс привлечения долгового финансирования следует планировать,

Финансирование за счет источников заемных средств

Процесс привлечения долгового финансирования следует планировать,

Практикум:

Расчет необходимых заемных средств для увеличения прибыли и капитала

www.uprav.ru

Практикум:

Расчет необходимых заемных средств для увеличения прибыли и капитала

www.uprav.ru

www.uprav.ru

6. Чистый оборот денежных средств

и чистая прибыль: основные отличия.

www.uprav.ru

6. Чистый оборот денежных средств

и чистая прибыль: основные отличия.

Оборот денежных средств

www.uprav.ru

Оборот денежных средств

www.uprav.ru

Чистая прибыль

www.uprav.ru

Чистая прибыль

www.uprav.ru

Пример (Мурманск): финансовый руководитель ОАО составляя Ф №1 и №2 сделала

Пример (Мурманск): финансовый руководитель ОАО составляя Ф №1 и №2 сделала

www.uprav.ru

Что делать когда прибыль есть,

а денег нет.

www.uprav.ru

Что делать когда прибыль есть,

а денег нет.

Устраните 7 ошибок

www.uprav.ru

Устраните 7 ошибок

www.uprav.ru

www.uprav.ru

www.uprav.ru

www.uprav.ru

www.uprav.ru

Формула расчета дефицита (профицита)

бюджета движения денежных средств

www.uprav.ru

Формула расчета дефицита (профицита)

бюджета движения денежных средств

www.uprav.ru

www.uprav.ru

Пример

www.uprav.ru

Пример

Пример:

Бездефицитный БДДС

www.uprav.ru

Пример:

Бездефицитный БДДС

www.uprav.ru

Отчет по проекту № 2 БН 1

www.uprav.ru

Отчет по проекту № 2 БН 1

www.uprav.ru

Стратегии для устранения дефицита

денежных средств

Стратегия №1: пересмотр финансовых потоков.

Матрица БКГ

Стратегии для устранения дефицита

денежных средств

Стратегия №1: пересмотр финансовых потоков.

Матрица БКГ

Стратегии для устранения дефицита

денежных средств

Стратегия № 2: пересмотр производственной программы.

Стратегии для устранения дефицита

денежных средств

Стратегия № 2: пересмотр производственной программы.

Пример cроков выполнения процесса

«Заявка на выплату денежных средств»

в личном кабинете

Пример cроков выполнения процесса «Заявка на выплату денежных средств» в личном кабинете

Стратегии для устранения дефицита

денежных средств

Стратегия № 3:

взятие кредита.

Стратегии для устранения дефицита

денежных средств

Стратегия № 3:

взятие кредита.

Стратегии для устранения дефицита

денежных средств

Стратегия 1: пересмотр финансовых потоков.

Стратегия 2:

Стратегии для устранения дефицита

денежных средств

Стратегия 1: пересмотр финансовых потоков.

Стратегия 2:

7 ошибок

www.uprav.ru

7 ошибок

www.uprav.ru

Функции бюджетирования,

выполняемые ФЭС компании

www.uprav.ru

Функции бюджетирования,

выполняемые ФЭС компании

www.uprav.ru

Ошибка 3

«Отсутствие полноценного бюджетирования»

www.uprav.ru

Ошибка 3

«Отсутствие полноценного бюджетирования»

www.uprav.ru

Ошибка 3

www.uprav.ru

Ошибка 3

www.uprav.ru

Ошибка 3

www.uprav.ru

Ошибка 3

www.uprav.ru

Ошибка 4

www.uprav.ru

Ошибка 4

www.uprav.ru

Схема консолидации информации при планировании бюджетов компании

www.uprav.ru

Схема консолидации информации при планировании бюджетов компании

www.uprav.ru

Этапы процесса бюджетирования

www.uprav.ru

БЮДЖЕТЫ

ОТЧЕТЫ

Этапы процесса бюджетирования

www.uprav.ru

БЮДЖЕТЫ

ОТЧЕТЫ

Ошибка 5

«Отсутствие регламента бюджетирования»

www.uprav.ru

Минимальный набор

Ошибка 5

«Отсутствие регламента бюджетирования»

www.uprav.ru

Минимальный набор

www.uprav.ru

plotli.ru/?p=8702

www.uprav.ru

plotli.ru/?p=8702

Ошибка 6

www.uprav.ru

Ошибка 6

www.uprav.ru

Ошибка 7

www.uprav.ru

Ошибка 7

www.uprav.ru

Ошибка 7

www.uprav.ru

Ошибка 7

www.uprav.ru

www.uprav.ru

Устраните 7 ошибок

www.uprav.ru

Устраните 7 ошибок

www.uprav.ru

7. Что в кризис остается неизменным,

а что важно подкорректировать.

www.uprav.ru

7. Что в кризис остается неизменным,

а что важно подкорректировать.

Что в кризис остается неизменным,

а что важно подкорректировать

Что делать, если

Что в кризис остается неизменным,

а что важно подкорректировать

Что делать, если

www.uprav.ru

8. Управление финансами в кризис

при помощи KPI

www.uprav.ru

8. Управление финансами в кризис

при помощи KPI

www.uprav.ru

Мотивация — это внутренняя энергия,

включающая активность человека

в жизни и

www.uprav.ru

Мотивация — это внутренняя энергия, включающая активность человека в жизни и

Может ли страх стимулировать

сотрудников к эффективной деятельности?

Страх может стимулировать

в

Может ли страх стимулировать

сотрудников к эффективной деятельности?

Страх может стимулировать

в

От чего на 75% зависит успех

любого человека?

Знания

Умения

Навыки

От чего на 75% зависит успех

любого человека?

Знания

Умения

Навыки

www.uprav.ru

www.uprav.ru

www.uprav.ru

Типоведение насчитывает

более 90 лет развития.

Начало ему было положено, когда швейцарский

www.uprav.ru

Типоведение насчитывает

более 90 лет развития.

Начало ему было положено, когда швейцарский

2016 г.© Плотницкая Лариса

Типы личности

Ассоциация Отто Крегера, основана в 1977

2016 г.© Плотницкая Лариса

Типы личности

Ассоциация Отто Крегера, основана в 1977

www.uprav.ru

Активно используют данную систему:

Ford Motor Company,

IBM,

Банк Sovran,

Ричмондский университет и

www.uprav.ru

Активно используют данную систему:

Ford Motor Company,

IBM,

Банк Sovran,

Ричмондский университет и

Тест

НА САЙТЕ

plotli.ru

www.uprav.ru

Тест

НА САЙТЕ

plotli.ru

www.uprav.ru

www.uprav.ru

Получение информации и принятие решений

Согласно трудам Карла Юнга, на которых основывается

www.uprav.ru

Получение информации и принятие решений

Согласно трудам Карла Юнга, на которых основывается

www.uprav.ru

1. Функция сбора информации

2. Функция принятия решения

Колонка 1

Колонка 2

Колонка 3

Колонка 4

www.uprav.ru

1. Функция сбора информации

2. Функция принятия решения

Колонка 1

Колонка 2

Колонка 3

Колонка 4

Доминанта

www.uprav.ru

Доминанта

www.uprav.ru

Доминанта

Доминанта

Субдоминанта

Субдоминанта

Субдоминанта

Субдоминанта

Узник замка ИФ

www.uprav.ru

Узник замка ИФ

www.uprav.ru

Другой путь:

Громыко Андрей Андреевич

www.uprav.ru

Другой путь:

Громыко Андрей Андреевич

www.uprav.ru

Тест «Код идентификации»

Тест «Код идентификации»

www.uprav.ru

Оценка эффективности финансистов

и расчет вознаграждения

www.uprav.ru

Оценка эффективности финансистов

и расчет вознаграждения

www.uprav.ru

www.uprav.ru

Кейс

Оценка эффективности финансистов

и расчет вознаграждения

www.uprav.ru

Кейс

Оценка эффективности финансистов

и расчет вознаграждения

www.uprav.ru

www.uprav.ru

9. Как управлять финансами, чтобы

деньги в бизнесе были всегда

www.uprav.ru

9. Как управлять финансами, чтобы

деньги в бизнесе были всегда

Система управления финансами ПЛОТЛИ

www.uprav.ru

Как управлять финансами, чтобы деньги были всегда

Система управления финансами ПЛОТЛИ

www.uprav.ru

Как управлять финансами, чтобы деньги были всегда

Система управления финансами ПЛОТЛИ

Старайтесь быть разумным, а не богатым:

богатства можно

Система управления финансами ПЛОТЛИ

Старайтесь быть разумным, а не богатым:

богатства можно

Распределяем чистую прибыль

www.uprav.ru

Распределяем чистую прибыль

www.uprav.ru

4 принципа распределения прибыли

1. Прибыль, получаемая предприятием в результате производственно-хозяйственной

4 принципа распределения прибыли

1. Прибыль, получаемая предприятием в результате производственно-хозяйственной

4 принципа распределения прибыли

2. Прибыль для государства поступает в соответствующие

4 принципа распределения прибыли

2. Прибыль для государства поступает в соответствующие

4 принципа распределения прибыли

3. Величина прибыли предприятия, оставшейся в его

4 принципа распределения прибыли

3. Величина прибыли предприятия, оставшейся в его

4 принципа распределения прибыли

4. Прибыль, остающаяся в распоряжении предприятия, в

4 принципа распределения прибыли

4. Прибыль, остающаяся в распоряжении предприятия, в

Эмпирические исследования доказали, что нарушение пропорций в распределении чистой прибыли ведет

Эмпирические исследования доказали, что нарушение пропорций в распределении чистой прибыли ведет

www.uprav.ru

www.uprav.ru

Что полезного вы уносите с собой?

www.uprav.ru

Что полезного вы уносите с собой?

www.uprav.ru

Особые жизненные ситуации

Особые жизненные ситуации Ценные бумаги

Ценные бумаги Учет денежных средств

Учет денежных средств Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1

Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1 Обязательное страхование – драйвер роста и забота государства

Обязательное страхование – драйвер роста и забота государства Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Финансы Словении

Финансы Словении Технический анализ финансовых рынков

Технический анализ финансовых рынков Финансовое право. Общая и Особенная части

Финансовое право. Общая и Особенная части Отчет для граждан. исполнение краевого бюджета за 2014 год

Отчет для граждан. исполнение краевого бюджета за 2014 год Материальная помощь

Материальная помощь Ситуация на рынке недвижимости Беларуси

Ситуация на рынке недвижимости Беларуси КАСКО. Простые правила

КАСКО. Простые правила Система органов социального обеспечения и проблемы повышения эффективности их деятельности

Система органов социального обеспечения и проблемы повышения эффективности их деятельности Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края

Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края Категорийная книга. Сопутствующие товары

Категорийная книга. Сопутствующие товары Оценка расходов на построение сети

Оценка расходов на построение сети Учет нематериальных активов. (Тема 3)

Учет нематериальных активов. (Тема 3) Политика ценообразования коммерческой организации ООО ГК АТА

Политика ценообразования коммерческой организации ООО ГК АТА Знак Онлайн Оплаты

Знак Онлайн Оплаты Инвентаризация как метод контроля

Инвентаризация как метод контроля Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования

Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР

Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования

Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования Счета и двойная запись

Счета и двойная запись Прибыль слов

Прибыль слов