- Метод бухгалтерского учёта

Содержание

- 2. 1 Предмет, объекты, метод бухгалтерского учета Бухга́лтерский учёт - упорядоченная система сбора, регистрации и обобщения информации

- 3. Метод бухгалтерского учёта — совокупность всех приёмов и способов, с помощью которых в бухгалтерском учёте отражаются

- 4. Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом о БУ, в соответствии

- 5. Коммерческие и некоммерческие организации; Государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных

- 6. 1.Сам индивидуальный предприниматель либо руководитель организации 2. Наемный бухгалтер, структурное подразделение бухгалтерия 3. Сторонняя организация по

- 7. Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки, которые предопределяют все последующие,

- 8. Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом

- 9. Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и

- 10. Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её

- 11. Счета и двойная запись. Классификация счетов бухгалтерского учета Двойна́я за́пись — способ ведения бухгалтерского учёта, при

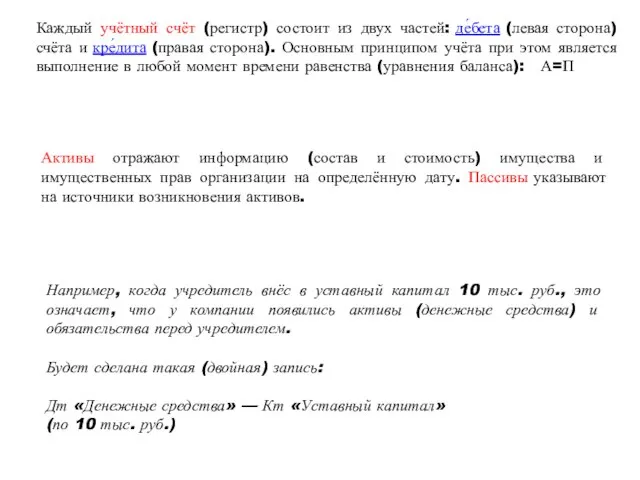

- 12. Каждый учётный счёт (регистр) состоит из двух частей: де́бета (левая сторона) счёта и кре́дита (правая сторона).

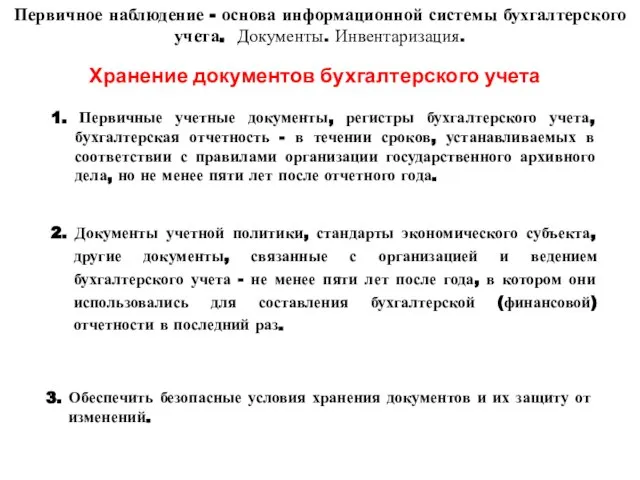

- 13. Первичное наблюдение - основа информационной системы бухгалтерского учета. Документы. Инвентаризация. Хранение документов бухгалтерского учета 1. Первичные

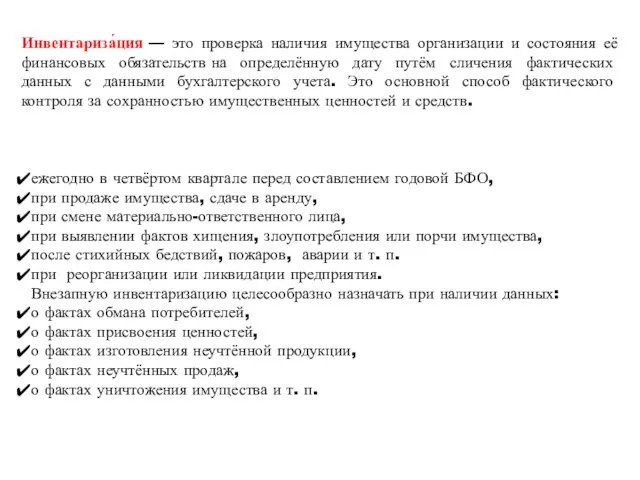

- 14. Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём

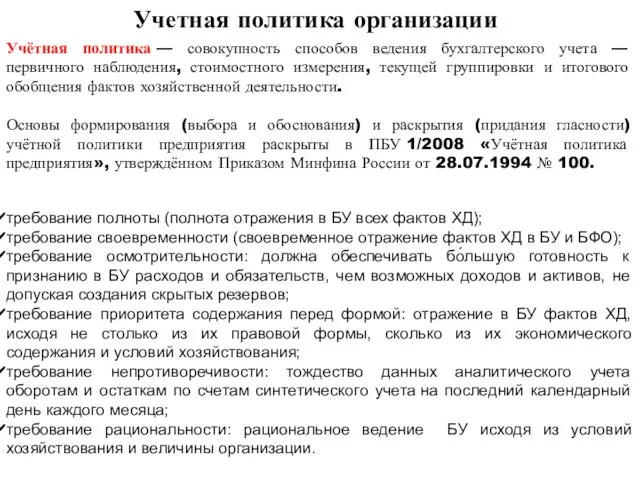

- 15. Учётная политика — совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и

- 16. В учётной политике для целей бухгалтерского учёта в зависимости от специфики деятельности организации могут рассматриваться следующие

- 18. Скачать презентацию

1 Предмет, объекты, метод бухгалтерского учета

Бухга́лтерский учёт - упорядоченная система сбора,

1 Предмет, объекты, метод бухгалтерского учета

Бухга́лтерский учёт - упорядоченная система сбора,

Метод бухгалтерского учёта — совокупность всех приёмов и способов, с помощью которых

Метод бухгалтерского учёта — совокупность всех приёмов и способов, с помощью которых

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных Федеральным

Коммерческие и некоммерческие организации;

Государственные органы, органы местного самоуправления, органы управления государственных

Коммерческие и некоммерческие организации;

Государственные органы, органы местного самоуправления, органы управления государственных

1.Сам индивидуальный предприниматель либо руководитель организации

2. Наемный бухгалтер, структурное подразделение бухгалтерия

3.

2. Наемный бухгалтер, структурное подразделение бухгалтерия

3.

Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки,

Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки,

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции

Принцип начислений — все операции записываются по мере их возникновения, а не

Принцип начислений — все операции записываются по мере их возникновения, а не

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение

Счета и двойная запись.

Классификация счетов бухгалтерского учета

Двойна́я за́пись — способ ведения бухгалтерского

Счета и двойная запись.

Классификация счетов бухгалтерского учета

Двойна́я за́пись — способ ведения бухгалтерского

Каждый учётный счёт (регистр) состоит из двух частей: де́бета (левая сторона) счёта и кре́дита (правая

Каждый учётный счёт (регистр) состоит из двух частей: де́бета (левая сторона) счёта и кре́дита (правая

Первичное наблюдение - основа информационной системы бухгалтерского учета. Документы. Инвентаризация.

Хранение

Первичное наблюдение - основа информационной системы бухгалтерского учета. Документы. Инвентаризация.

Хранение

Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на

Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на

Учётная политика — совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного

Учётная политика — совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного

В учётной политике для целей бухгалтерского учёта в зависимости от специфики

В учётной политике для целей бухгалтерского учёта в зависимости от специфики

Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах

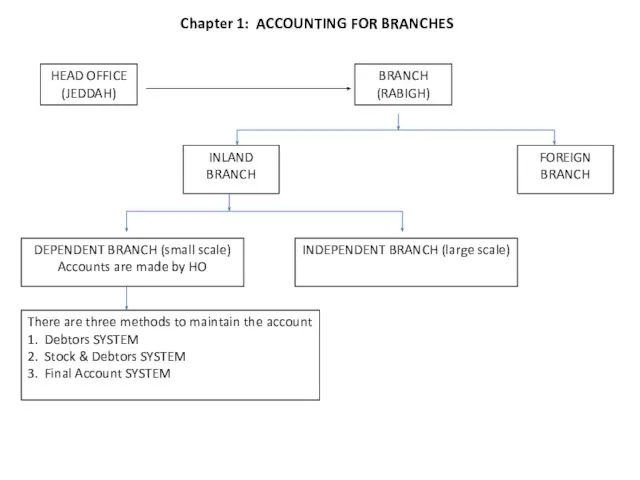

Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах Accounting for branches

Accounting for branches Мировой рынок золота

Мировой рынок золота Содержание, структура и элементы кредитной системы

Содержание, структура и элементы кредитной системы Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Типы ГФУ расчетов, исправление ошибок

Типы ГФУ расчетов, исправление ошибок Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг

Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг Риск предприятия, его виды

Риск предприятия, его виды Дополнительные меры финансовой поддержки работодателей Пермского края на 2021 год

Дополнительные меры финансовой поддержки работодателей Пермского края на 2021 год Основы функционирования банковской системы РФ. Лекция № 11

Основы функционирования банковской системы РФ. Лекция № 11 Формы бухгалтерского учета

Формы бухгалтерского учета Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений

Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений Интересные монеты мира

Интересные монеты мира Развитие национальной платёжной системы России

Развитие национальной платёжной системы России Перспективы развития личного страхования в России

Перспективы развития личного страхования в России Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Анализ себестоимости продукции. Лекция 6

Анализ себестоимости продукции. Лекция 6 Финансовая система государства

Финансовая система государства Инициативное бюджетирование. Родничок

Инициативное бюджетирование. Родничок Благоустройство сквера

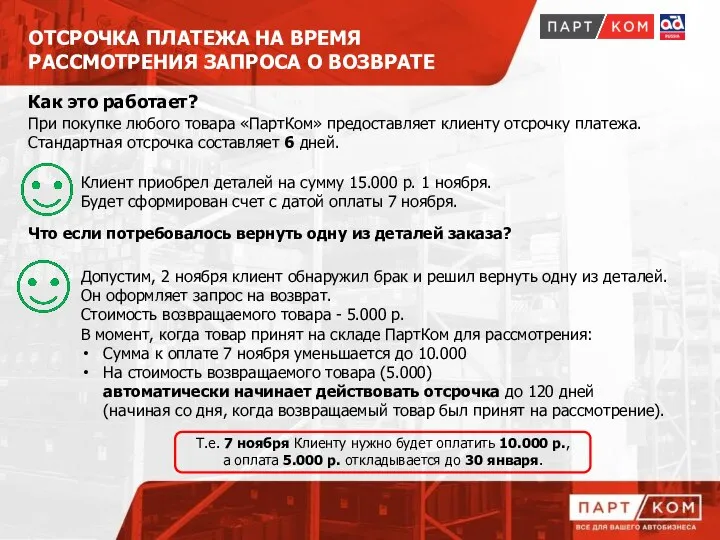

Благоустройство сквера Отсрочка платежа на время рассмотрения запроса о возврате

Отсрочка платежа на время рассмотрения запроса о возврате Сравнительный анализ ценных бумаг по степени доходности и риску

Сравнительный анализ ценных бумаг по степени доходности и риску Профессия финансист

Профессия финансист Понятие риска финансового актива

Понятие риска финансового актива Бюджет для граждан

Бюджет для граждан Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Инкотермс. Основные черты Инкотермс 2010

Инкотермс. Основные черты Инкотермс 2010 Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5