- Себестоимость, прибыль, рентабельность

Содержание

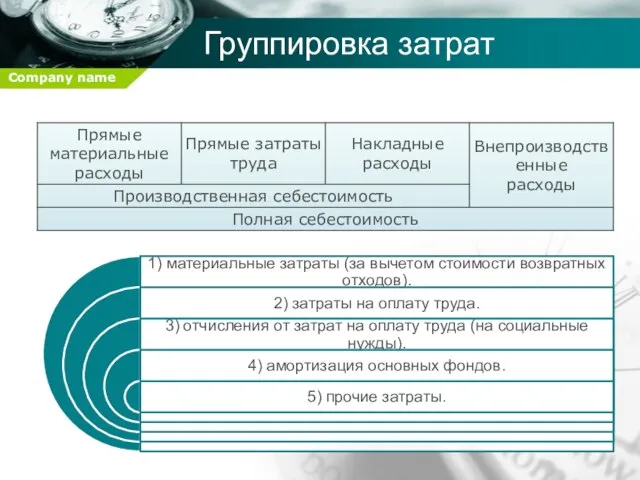

- 2. Группировка затрат

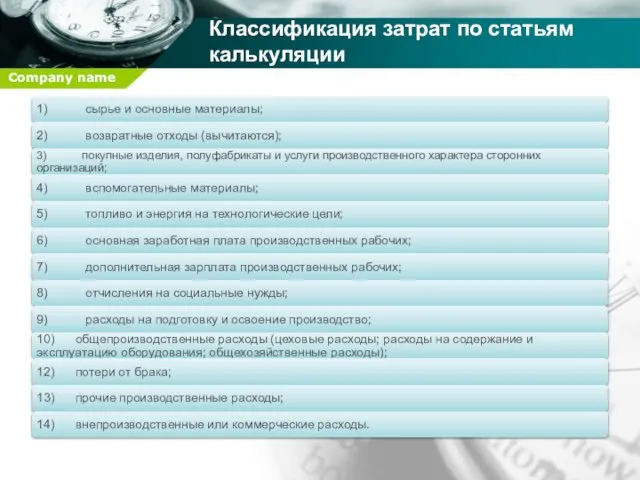

- 3. Классификация затрат по статьям калькуляции

- 4. Затраты (издержки) Переменные затраты – это затраты, которые изменяются пропорционально объему выпуска продукции Затраты Постоянные затраты

- 5. Затраты (издержки)

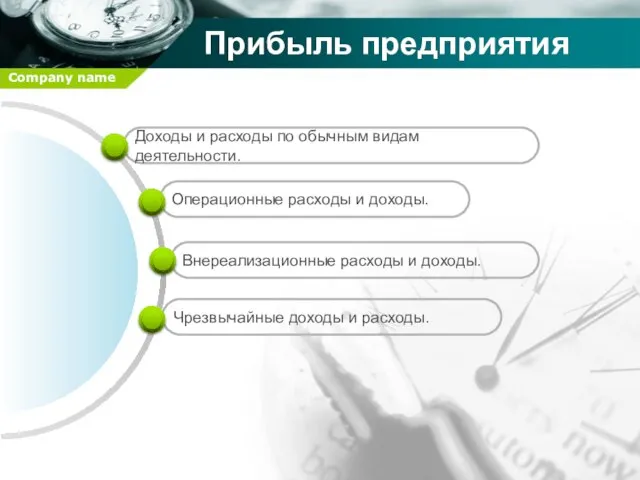

- 6. Прибыль предприятия Чрезвычайные доходы и расходы. Внереализационные расходы и доходы. Операционные расходы и доходы. Доходы и

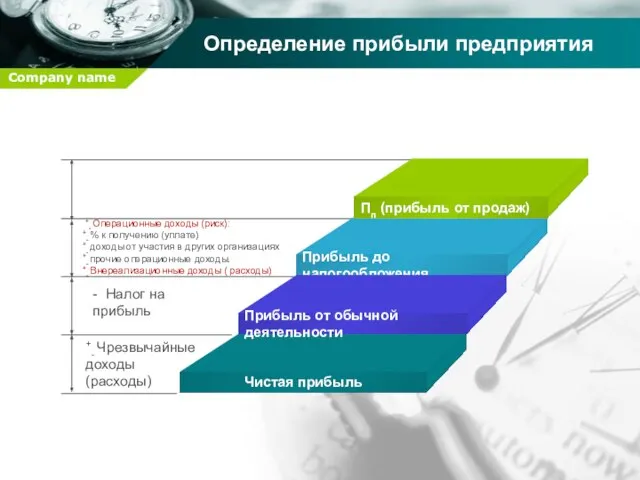

- 7. Определение прибыли предприятия +- Операционные доходы (риск): +- % к получению (уплате) +- доходы от участия

- 8. Рентабельность Рентабельность Экономическая эффективность – это относительный показатель, который соизмеряет полученный эффект с затратами, которые обусловили

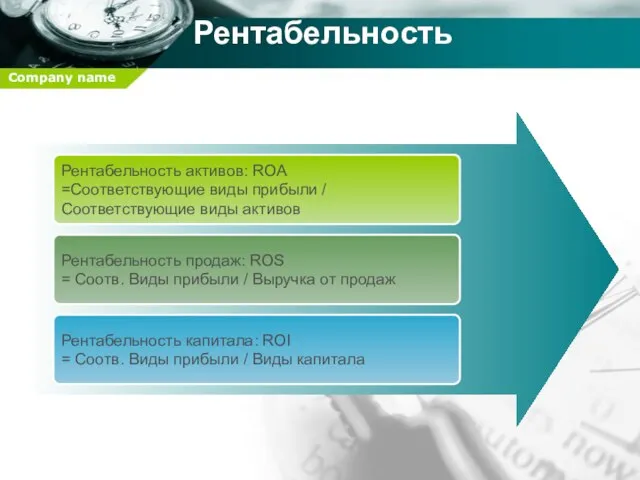

- 9. Рентабельность Рентабельность активов: ROA =Соответствующие виды прибыли / Соответствующие виды активов Рентабельность продаж: ROS = Соотв.

- 10. Рентабельность рентабельность отдельного вида продукции рентабельность продукции рентабельность совокупных активов рентабельность собственного капитала рентабельность производства рентабельность

- 12. Скачать презентацию

Группировка затрат

Группировка затрат

Классификация затрат по статьям калькуляции

Классификация затрат по статьям калькуляции

Затраты (издержки)

Переменные затраты – это затраты, которые изменяются пропорционально объему выпуска продукции

Затраты

Постоянные

Затраты (издержки)

Переменные затраты – это затраты, которые изменяются пропорционально объему выпуска продукции

Затраты

Постоянные

Затраты (издержки)

Затраты (издержки)

Прибыль предприятия

Чрезвычайные доходы и расходы.

Внереализационные расходы и доходы.

Операционные расходы и доходы.

Доходы

Прибыль предприятия

Чрезвычайные доходы и расходы.

Внереализационные расходы и доходы.

Операционные расходы и доходы.

Доходы

Определение прибыли предприятия

+- Операционные доходы (риск):

+- % к получению (уплате)

+- доходы от участия в

Определение прибыли предприятия

+- Операционные доходы (риск):

+- % к получению (уплате)

+- доходы от участия в

Рентабельность

Рентабельность

Экономическая эффективность – это относительный показатель, который соизмеряет полученный эффект с затратами,

Рентабельность

Рентабельность

Экономическая эффективность – это относительный показатель, который соизмеряет полученный эффект с затратами,

Рентабельность

Рентабельность активов: ROA

=Соответствующие виды прибыли /

Соответствующие виды активов

Рентабельность продаж: ROS

=

Рентабельность

Рентабельность активов: ROA

=Соответствующие виды прибыли /

Соответствующие виды активов

Рентабельность продаж: ROS

=

Рентабельность

рентабельность отдельного вида продукции

рентабельность продукции

рентабельность совокупных активов

рентабельность собственного капитала

рентабельность производства

рентабельность

Рентабельность

рентабельность отдельного вида продукции

рентабельность продукции

рентабельность совокупных активов

рентабельность собственного капитала

рентабельность производства

рентабельность

Инвестиции в недвижимость

Инвестиции в недвижимость Финансовая грамотность как одно из важных условий благополучия семьи

Финансовая грамотность как одно из важных условий благополучия семьи Экономическая эффективность

Экономическая эффективность Краудфандинг

Краудфандинг Понятие денежной эмиссии

Понятие денежной эмиссии Решение задач по оценке недвижимого имущества

Решение задач по оценке недвижимого имущества Земельный налог (глава 31 НК РФ)

Земельный налог (глава 31 НК РФ) Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности Бюджет для граждан

Бюджет для граждан Инновационный потенциал организации

Инновационный потенциал организации Монетарная политика (2,3). Тема 5

Монетарная политика (2,3). Тема 5 Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Финансовая грамотность – залог финансового здоровья

Финансовая грамотность – залог финансового здоровья Информационные системы и технологии финансового планирования. Тема 3

Информационные системы и технологии финансового планирования. Тема 3 Математический анализ: трендовые индикаторы

Математический анализ: трендовые индикаторы Ұлттық, аймақтық және аудандық деңгейде туризмдегі кәсіпкерлікті мемлекеттік қолдау

Ұлттық, аймақтық және аудандық деңгейде туризмдегі кәсіпкерлікті мемлекеттік қолдау Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании

Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании Страхование от перерывов в производстве

Страхование от перерывов в производстве Программы страхования

Программы страхования Депозитные операции банка и пути повышения их эффективности на примере ОАО АСБ Беларусбанк

Депозитные операции банка и пути повышения их эффективности на примере ОАО АСБ Беларусбанк Аналіз майна підприємства. Лекція 3

Аналіз майна підприємства. Лекція 3 Теория и практика аукционов

Теория и практика аукционов Теория затрат

Теория затрат Транспортный налог

Транспортный налог Бюджет. Бюджетная система Российской Федерации

Бюджет. Бюджетная система Российской Федерации Премии в области качества

Премии в области качества Определение капитала. банковская стратегия и банковский надзор

Определение капитала. банковская стратегия и банковский надзор Индивидуальная презентация участника. О Программе по развитию личностного потенциала

Индивидуальная презентация участника. О Программе по развитию личностного потенциала