- Тема 8. Оценка материальных ресурсов

Содержание

- 2. Вопросы: Методы оценки материальных ресурсов Оценка материальных ресурсов по учетным ценам Оценка материальных ресурсов по средневзвешенным

- 3. Материальные ресурсы, поступившие на предприятие превращаются в производственные запасы. Производственные запасы по натурально-вещественному составу делят на:

- 4. Запасы незавершенного производства включают ту продукцию, которая на момент анализа, оценки, расчета находится на какой-либо стадии

- 5. Стоимостная оценка материальных ценностей при списании на затраты производства и издержки обращения может иметь несколько значений

- 6. Метод требует разработки системы учетных цен и составления номенклатур-ценников. Каждому виду материальных ценностей присваивается номенклатурный номер,

- 7. Данный метод оценки предусматривает определение в конце месяца средневзвешенной цены на основании приходных документов Средневзвешенная цена

- 8. Метод Fifo (first in first out) При данном методе оценка материальных ресурсов производится по себестоимости первых

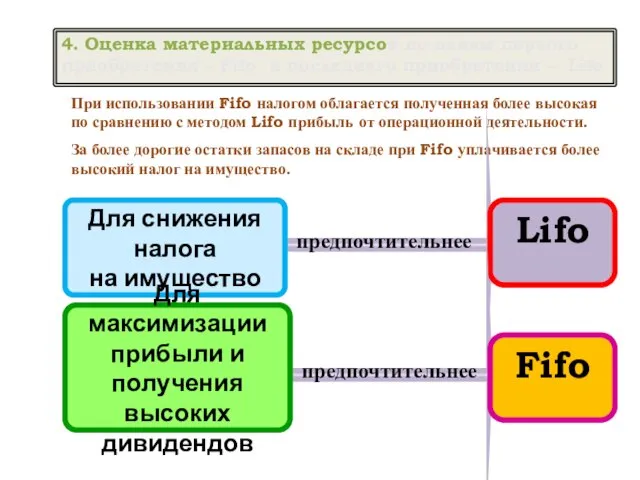

- 9. При использовании Fifo налогом облагается полученная более высокая по сравнению с методом Lifo прибыль от операционной

- 10. Фиксированная цена – единая цена на каждое наименование материалов, которая устанавливается на отчетный год и в

- 11. На основании фиксированных цен формируется номенклатура-ценник, в который включаются все наименования материалов, необходимых для производства вне

- 12. Товарообменные операции – операции, осуществляемые в пределах исполнения договоров, в т.ч. внешнеэкономических, предусматривающих обмен продукцией, товаром

- 14. Скачать презентацию

Вопросы:

Методы оценки материальных ресурсов

Оценка материальных ресурсов по учетным ценам

Оценка материальных ресурсов

Вопросы:

Методы оценки материальных ресурсов

Оценка материальных ресурсов по учетным ценам

Оценка материальных ресурсов

Материальные ресурсы, поступившие на предприятие превращаются в производственные запасы.

Производственные запасы по

Материальные ресурсы, поступившие на предприятие превращаются в производственные запасы.

Производственные запасы по

Запасы незавершенного производства включают ту продукцию, которая на момент анализа, оценки,

Запасы незавершенного производства включают ту продукцию, которая на момент анализа, оценки,

Стоимостная оценка материальных ценностей при списании на затраты производства и издержки

Стоимостная оценка материальных ценностей при списании на затраты производства и издержки

Метод требует разработки системы учетных цен и составления номенклатур-ценников.

Каждому виду

Метод требует разработки системы учетных цен и составления номенклатур-ценников.

Каждому виду

Данный метод оценки предусматривает определение в конце месяца средневзвешенной цены на

Данный метод оценки предусматривает определение в конце месяца средневзвешенной цены на

Метод Fifo (first in first out)

При данном методе оценка материальных

Метод Fifo (first in first out)

При данном методе оценка материальных

При использовании Fifo налогом облагается полученная более высокая по сравнению с

При использовании Fifo налогом облагается полученная более высокая по сравнению с

Фиксированная цена – единая цена на каждое наименование материалов, которая устанавливается

Фиксированная цена – единая цена на каждое наименование материалов, которая устанавливается

На основании фиксированных цен формируется номенклатура-ценник, в который включаются все наименования

На основании фиксированных цен формируется номенклатура-ценник, в который включаются все наименования

Товарообменные операции – операции, осуществляемые в пределах исполнения договоров, в т.ч.

Товарообменные операции – операции, осуществляемые в пределах исполнения договоров, в т.ч.

Страхование от перерывов в производстве

Страхование от перерывов в производстве Balance sheet: essence and value of the balance sheet, requirements in case of creation

Balance sheet: essence and value of the balance sheet, requirements in case of creation Бухгалтерский учет наличия и движения готовой продукции

Бухгалтерский учет наличия и движения готовой продукции Прозрачная благотворительность

Прозрачная благотворительность Комплексные страховые программы для сотрудников: ПАО Почта Банк, АО Альфастрахование

Комплексные страховые программы для сотрудников: ПАО Почта Банк, АО Альфастрахование Ризик-менеджмент у банку

Ризик-менеджмент у банку Учет денежных средств и расчетных операций

Учет денежных средств и расчетных операций Формы бухгалтерского учета

Формы бухгалтерского учета Основи калькулювання

Основи калькулювання Финансовая система национальной экономики

Финансовая система национальной экономики Мировой валютный рынок

Мировой валютный рынок Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Государственный бюджет

Государственный бюджет Реконструкция спортивных сооружений в Ивановском районе

Реконструкция спортивных сооружений в Ивановском районе Бухгалтерский баланс

Бухгалтерский баланс Прибыль слов

Прибыль слов Вьетнамский донг

Вьетнамский донг Осторожно, финансовые мошенники

Осторожно, финансовые мошенники Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание Ярмарка инвестиций

Ярмарка инвестиций Магистерская программа Финансы

Магистерская программа Финансы Антикризисное управление

Антикризисное управление Венская конвенция по контролю и клеймению изделий из драгоценных металлов (1972)

Венская конвенция по контролю и клеймению изделий из драгоценных металлов (1972) Финансовые ресурсы проекта

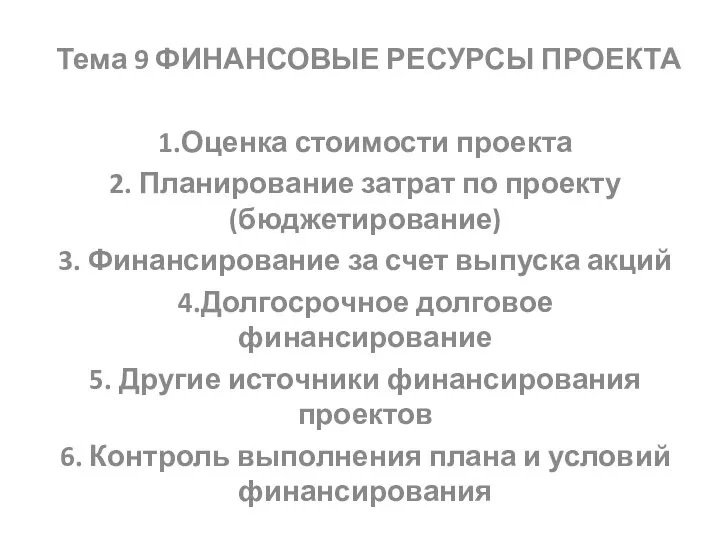

Финансовые ресурсы проекта Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй

Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй Мероприятия по повышению уровня финансовой грамотности обучающихся

Мероприятия по повышению уровня финансовой грамотности обучающихся Формирование собственных средств аптечной организации. (Тема 10)

Формирование собственных средств аптечной организации. (Тема 10) Дисконтирование

Дисконтирование