- “Торговля Временем” на опционах

Содержание

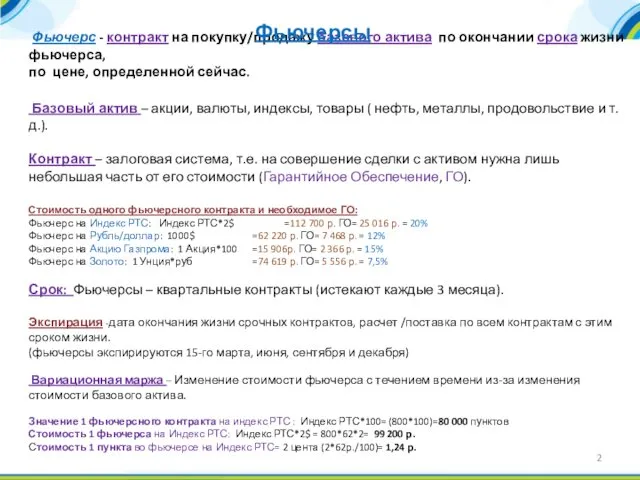

- 2. Фьючерс - контракт на покупку/продажу базового актива по окончании срока жизни фьючерса, по цене, определенной сейчас.

- 3. Опцион – контракт, дающий право совершать сделки с базовым активом по определенной цене в течении определенного

- 4. Страйк - цена базового актива, по которой покупатель опциона получает право на сделку. (На FORTS страйки

- 5. Опционы,как частный случай “Торговли Временем” Опционы против стопов. Покупка фьючерса : 1.Прибыль при росте. 2.Неограниченные убытки

- 6. Цена опциона (премия опциона) – определяется не только стоимостью базового актива, но и стоимостью права на

- 7. Теоретическая цена опциона – рассчетная функция цены опциона, которая считается биржей он-лайн (по формуле Блэка-Шоулза) Теоретическая

- 8. Греки (Greeks)— коэффициенты, которые используются для оценки параметров опционных сделок: Тэта (Theta) - Показывает сколько цена

- 9. Опционы,как частный случай “Торговли Временем” Опционы против прогноза рынка. Продажа волатильности. Продажа 100 колл : +

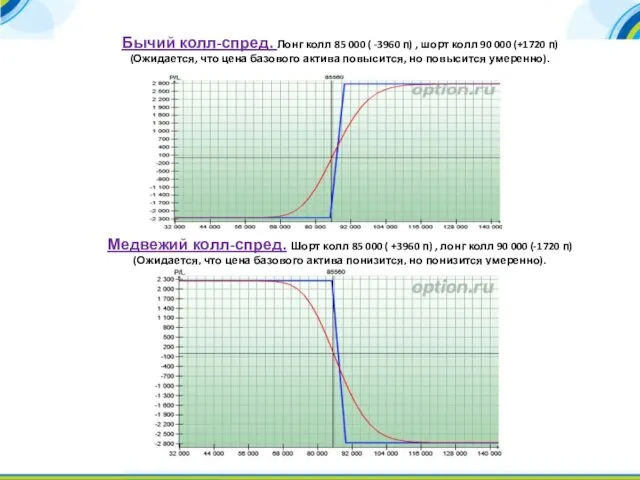

- 10. Бычий колл-спред. Лонг колл 85 000 ( -3960 п) , шорт колл 90 000 (+1720 п)

- 11. Пропорциональный колл-спред. Лонг колл 85 000 ( -3960 п) , шорт 2 колл 90 000 (+3440

- 12. Покупка Стрэддла. Лонг пут 85 000 (-3400 п) , лонг колл 85 000 (- 3960 п)

- 13. Покупка Стрэнгла. Лонг пут 80 000 (-1700 п) , лонг колл 90 000 (- 1720 п)

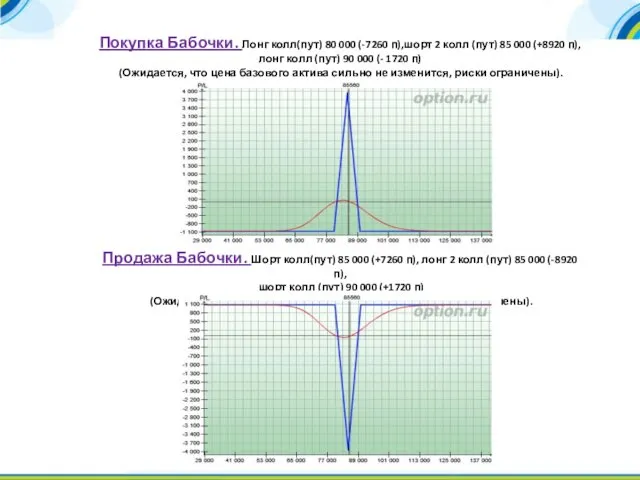

- 14. Покупка Бабочки. Лонг колл(пут) 80 000 (-7260 п),шорт 2 колл (пут) 85 000 (+8920 п), лонг

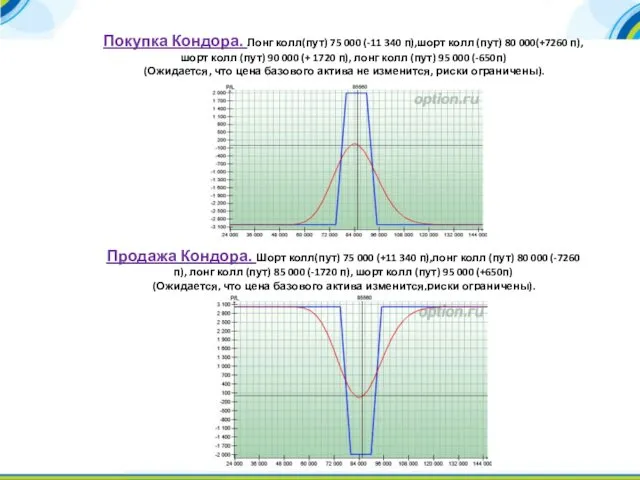

- 15. Покупка Кондора. Лонг колл(пут) 75 000 (-11 340 п),шорт колл (пут) 80 000(+7260 п), шорт колл

- 16. День Второй (практикум) 1. Готовим рабочее место : Доска опционов. Графики и стаканы опционов. Графики волатильности

- 17. Преимущества стратегии “Прикрытый Интрадей”: 1.Возможность зарабатывать на рынке независимо от того – растет он, падает или

- 19. Скачать презентацию

Фьючерс - контракт на покупку/продажу базового актива по окончании срока

Фьючерс - контракт на покупку/продажу базового актива по окончании срока

Опцион – контракт, дающий право совершать сделки с базовым активом

по

Опцион – контракт, дающий право совершать сделки с базовым активом по

Страйк - цена базового актива, по которой покупатель опциона получает

Страйк - цена базового актива, по которой покупатель опциона получает

Опционы,как частный случай “Торговли Временем”

Опционы против стопов.

Покупка фьючерса

Опционы,как частный случай “Торговли Временем” Опционы против стопов. Покупка фьючерса

Цена опциона (премия опциона) – определяется не только стоимостью базового актива,

Цена опциона (премия опциона) – определяется не только стоимостью базового актива,

Теоретическая цена опциона – рассчетная функция цены опциона, которая считается биржей

Теоретическая цена опциона – рассчетная функция цены опциона, которая считается биржей

Греки (Greeks)— коэффициенты, которые используются для оценки параметров опционных сделок:

Тэта

Греки (Greeks)— коэффициенты, которые используются для оценки параметров опционных сделок: Тэта

Опционы,как частный случай “Торговли Временем”

Опционы против прогноза рынка. Продажа волатильности.

Продажа

Опционы,как частный случай “Торговли Временем” Опционы против прогноза рынка. Продажа волатильности. Продажа

Бычий колл-спред. Лонг колл 85 000 ( -3960 п) , шорт

Бычий колл-спред. Лонг колл 85 000 ( -3960 п) , шорт

Пропорциональный колл-спред. Лонг колл 85 000 ( -3960 п) , шорт

Пропорциональный колл-спред. Лонг колл 85 000 ( -3960 п) , шорт

Покупка Стрэддла. Лонг пут 85 000 (-3400 п) , лонг колл

Покупка Стрэддла. Лонг пут 85 000 (-3400 п) , лонг колл

Покупка Стрэнгла. Лонг пут 80 000 (-1700 п) , лонг колл

Покупка Стрэнгла. Лонг пут 80 000 (-1700 п) , лонг колл

Покупка Бабочки. Лонг колл(пут) 80 000 (-7260 п),шорт 2 колл (пут)

Покупка Бабочки. Лонг колл(пут) 80 000 (-7260 п),шорт 2 колл (пут)

Покупка Кондора. Лонг колл(пут) 75 000 (-11 340 п),шорт колл (пут)

Покупка Кондора. Лонг колл(пут) 75 000 (-11 340 п),шорт колл (пут)

День Второй

(практикум)

1. Готовим рабочее место :

Доска опционов.

Графики и стаканы опционов.

Графики

День Второй (практикум) 1. Готовим рабочее место : Доска опционов. Графики и стаканы опционов. Графики

Преимущества стратегии

“Прикрытый Интрадей”:

1.Возможность зарабатывать на рынке независимо от того

Преимущества стратегии “Прикрытый Интрадей”: 1.Возможность зарабатывать на рынке независимо от того

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами Производственные ресурсы: оборотный капитал

Производственные ресурсы: оборотный капитал Решение задач по оценке недвижимого имущества (50 задач на 100 баллов)

Решение задач по оценке недвижимого имущества (50 задач на 100 баллов) Продажа квартиры государству

Продажа квартиры государству Программа страхования Ценный актив. Банк Ренессанс

Программа страхования Ценный актив. Банк Ренессанс Элементы денежной системы

Элементы денежной системы Льготы и господдержка семьям с детьми в период коронавируса

Льготы и господдержка семьям с детьми в период коронавируса Правовая основа бухгалтерского учёта

Правовая основа бухгалтерского учёта Условия применения налога на профессиональный доход

Условия применения налога на профессиональный доход Бюджетный процесс в Сосновоборском городском округе

Бюджетный процесс в Сосновоборском городском округе Учет денежных средств в кассе

Учет денежных средств в кассе Проект ФСС Прямые выплаты на территории Республики Саха

Проект ФСС Прямые выплаты на территории Республики Саха Информационные технологии в финансовом планировании и инвестировании. Тема 1

Информационные технологии в финансовом планировании и инвестировании. Тема 1 Подача заявления на предоставление выплаты семьям с детьми в возрасте от 3 до 7 лет

Подача заявления на предоставление выплаты семьям с детьми в возрасте от 3 до 7 лет Алгоритм расчета неустойки по договору долевого участия в строительстве

Алгоритм расчета неустойки по договору долевого участия в строительстве Бухгалтерский баланс. Тема 3

Бухгалтерский баланс. Тема 3 Федеральный закон об обязательном медицинском страховании в Российской Федерации

Федеральный закон об обязательном медицинском страховании в Российской Федерации Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав

Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав Система интернет-банкинг для юридических лиц Народного Банка Казахстана

Система интернет-банкинг для юридических лиц Народного Банка Казахстана PFO Holding. Бесплатный онлайн мастер-класс

PFO Holding. Бесплатный онлайн мастер-класс Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Правовое регулирование инвестиционной деятельности

Правовое регулирование инвестиционной деятельности Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка

Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка Особенности пенсионного обеспечения лиц, пострадавших от радиационных и техногенных катастроф

Особенности пенсионного обеспечения лиц, пострадавших от радиационных и техногенных катастроф Характеристика GAAP USA и финансовая отчетность

Характеристика GAAP USA и финансовая отчетность