- Учет материально-производственных запасов

Содержание

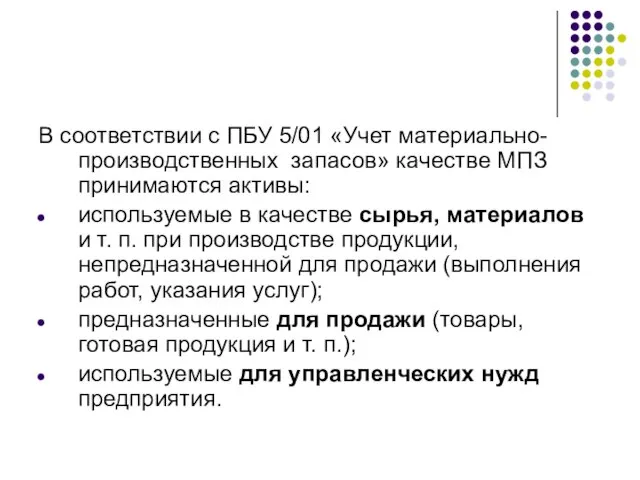

- 2. В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» качестве МПЗ принимаются активы: используемые в качестве сырья,

- 3. Под материалами понимают различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Материалы

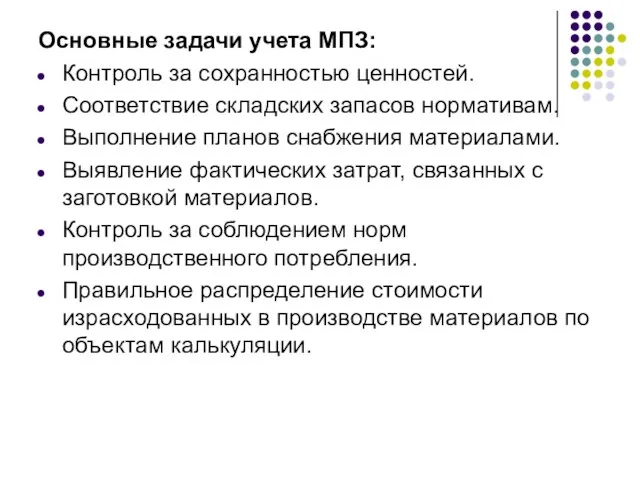

- 4. Основные задачи учета МПЗ: Контроль за сохранностью ценностей. Соответствие складских запасов нормативам. Выполнение планов снабжения материалами.

- 5. В основе синтетического БУ лежит классификация по функциональной роли. В основе аналитического учета лежит классификация производственных

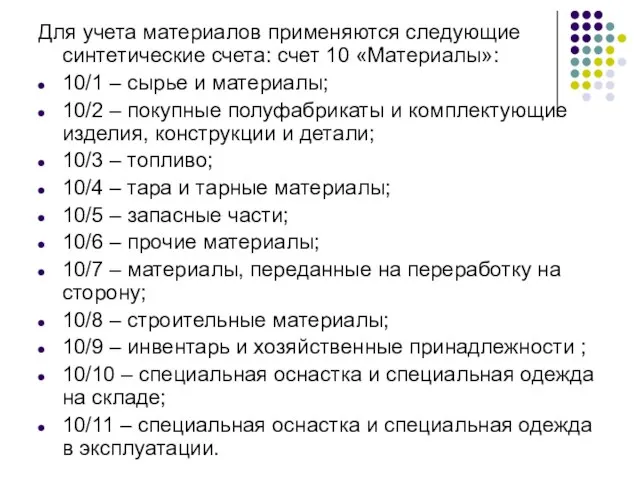

- 6. Для учета материалов применяются следующие синтетические счета: счет 10 «Материалы»: 10/1 – сырье и материалы; 10/2

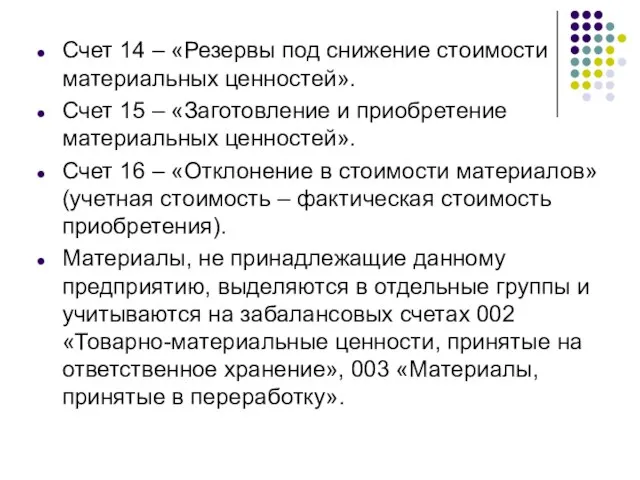

- 7. Счет 14 – «Резервы под снижение стоимости материальных ценностей». Счет 15 – «Заготовление и приобретение материальных

- 8. Товары - это часть МПЗ, предназначенная для перепродажи. Синтетический учет товаров осуществляется счете 41 «Товары» с

- 9. Оценка материально-производственных запасов К бухгалтерскому учету производственные запасы принимаются по фактической себестоимости . Фактическая себестоимость МПЗ

- 10. 2) Изготовленные собственными силами – затраты, связанные с производством (ЗП, основные материалы, амортизация). 3) Приобретенные в

- 11. Товары, приобретенные для продажи, оцениваются по стоимости приобретения. Для организаций розничной торговли разрешено производить оценку товаров

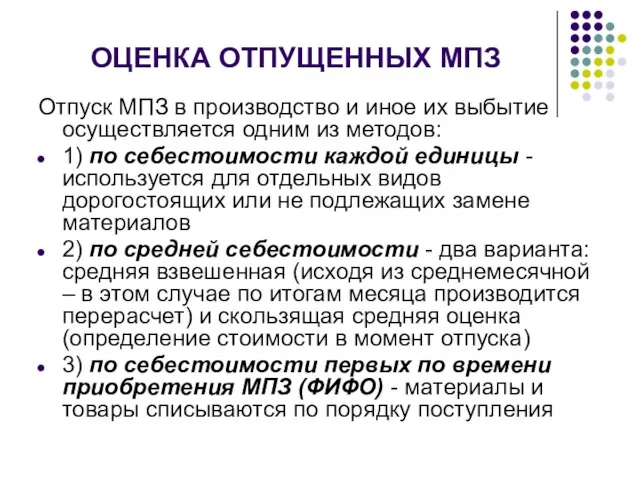

- 12. ОЦЕНКА ОТПУЩЕННЫХ МПЗ Отпуск МПЗ в производство и иное их выбытие осуществляется одним из методов: 1)

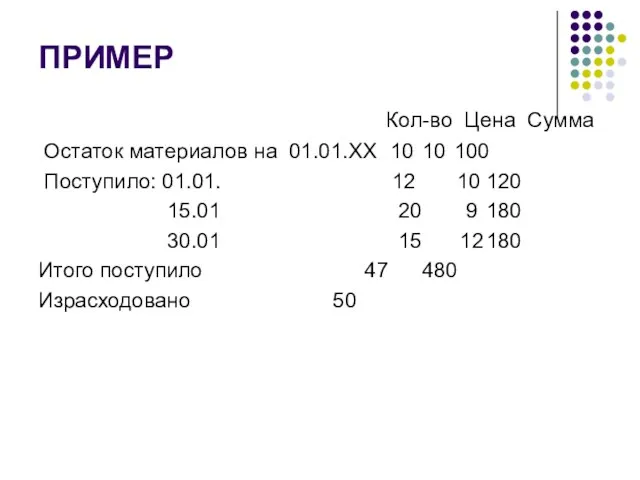

- 13. ПРИМЕР Кол-во Цена Сумма Остаток материалов на 01.01.ХХ 10 10 100 Поступило: 01.01. 12 10 120

- 14. Учет поступления производственных запасов Движение материалов оформляется первичными документами: внешними и внутренними. Внешние документы – счета-фактуры/фактуры,

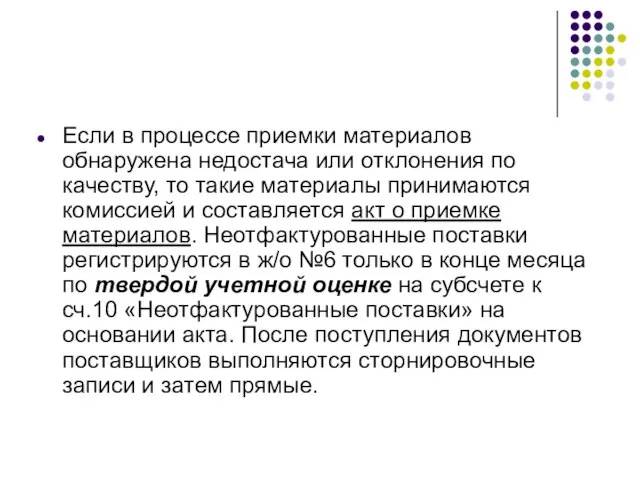

- 15. Если в процессе приемки материалов обнаружена недостача или отклонения по качеству, то такие материалы принимаются комиссией

- 16. Если документы на материалы приходят раньше самих материалов, то они приходуются на сч.10, субсчет «Материалы в

- 17. На счете10 производственные запасы могут учитываться по одной из двух оценок: по фактической себестоимости приобретения (заготовления)

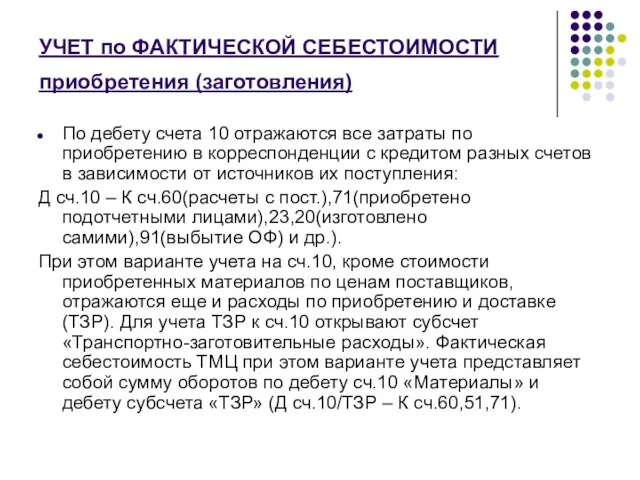

- 18. УЧЕТ по ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ приобретения (заготовления) По дебету счета 10 отражаются все затраты по приобретению в

- 19. Отпуск материалов (в цехи, реализация, недостача) отражается записью: Д сч.20,23,25,26,28 – К сч.10 – на производственные

- 20. По окончании месяца в бухгалтерии организации определяется фактическая себестоимость израсходованных материалов. Для этого рассчитывается сумма ТЗР,

- 21. 2) Определяют суммы ТЗР, относимые на себестоимость израсходованных материалов: Сумма ТЗР = (Обкредитовый материалов в покупных

- 22. ПРИМЕР: Остатки по счетам на 01.01. – 1. материалы – а) оптовая цена – 2 350

- 23. 1. %ТЗР = (6000+314500)*100/(2350000+800000)=10,17% 2. ТЗР: а) на производство продукции: 480000*0,1017=48816 руб. б) на общепроизводственные нужды:

- 24. Проводки

- 25. Второй вариант учета – по учетным ценам. При этом методе учета все затраты по приобретению материальных

- 26. Дт сч.15 – Кт сч.60,71,20,23 и др – факт.затраты по приобретению мат.ценностей Дт сч.10 – Кт

- 27. . Дт сч.20,23.25.26….44 – Кт сч.16 – в конце месяца списывается сумма отклонений, относящаяся к потребленным

- 28. ПРИМЕР: Остатки по счетам на 01.01.: - материалы по учетным ценам – 50000 - отклонение в

- 29. 4) Отпущены материалы по учетным ценам: - на изготовление продукции – 350000 Д 20 – К

- 30. 5) Списываются отклонения в стоимости материалов: а) определяем % отклонений = (5000+80000)*100/(50000+600000)=13,07 б) сумма отклонений: -

- 31. Типовые проводки по учету МПЗ на счете 10: Материалов:

- 33. Синтетический учет расходования производственных запасов Главный вид расхода материала – это отпуск в производство, а также

- 35. Скачать презентацию

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» качестве МПЗ принимаются

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» качестве МПЗ принимаются

Под материалами понимают различные вещественные элементы производства, используемые в качестве предметов

Под материалами понимают различные вещественные элементы производства, используемые в качестве предметов

Основные задачи учета МПЗ:

Контроль за сохранностью ценностей.

Соответствие складских запасов нормативам.

Выполнение планов

Основные задачи учета МПЗ:

Контроль за сохранностью ценностей.

Соответствие складских запасов нормативам.

Выполнение планов

В основе синтетического БУ лежит классификация по функциональной роли.

В основе аналитического

В основе синтетического БУ лежит классификация по функциональной роли.

В основе аналитического

Для учета материалов применяются следующие синтетические счета: счет 10 «Материалы»:

10/1

Для учета материалов применяются следующие синтетические счета: счет 10 «Материалы»:

10/1

Счет 14 – «Резервы под снижение стоимости материальных ценностей».

Счет 15 – «Заготовление и

Счет 14 – «Резервы под снижение стоимости материальных ценностей».

Счет 15 – «Заготовление и

Товары - это часть МПЗ, предназначенная для перепродажи. Синтетический учет товаров

Товары - это часть МПЗ, предназначенная для перепродажи. Синтетический учет товаров

Оценка материально-производственных запасов

К бухгалтерскому учету производственные запасы принимаются по фактической себестоимости

Оценка материально-производственных запасов

К бухгалтерскому учету производственные запасы принимаются по фактической себестоимости

2) Изготовленные собственными силами – затраты, связанные с производством (ЗП, основные

2) Изготовленные собственными силами – затраты, связанные с производством (ЗП, основные

Товары, приобретенные для продажи, оцениваются по стоимости приобретения. Для организаций розничной

Товары, приобретенные для продажи, оцениваются по стоимости приобретения. Для организаций розничной

ОЦЕНКА ОТПУЩЕННЫХ МПЗ

Отпуск МПЗ в производство и иное их выбытие

ОЦЕНКА ОТПУЩЕННЫХ МПЗ

Отпуск МПЗ в производство и иное их выбытие

ПРИМЕР

Кол-во Цена Сумма

Остаток материалов на 01.01.ХХ 10 10 100

Поступило: 01.01.

ПРИМЕР

Кол-во Цена Сумма

Остаток материалов на 01.01.ХХ 10 10 100

Поступило: 01.01.

Учет поступления производственных запасов

Движение материалов оформляется первичными документами: внешними и внутренними.

Учет поступления производственных запасов

Движение материалов оформляется первичными документами: внешними и внутренними.

Если в процессе приемки материалов обнаружена недостача или отклонения по качеству,

Если в процессе приемки материалов обнаружена недостача или отклонения по качеству,

Если документы на материалы приходят раньше самих материалов, то они приходуются

Если документы на материалы приходят раньше самих материалов, то они приходуются

На счете10 производственные запасы могут учитываться по одной из двух оценок:

На счете10 производственные запасы могут учитываться по одной из двух оценок:

УЧЕТ по ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ приобретения (заготовления)

По дебету счета 10 отражаются

УЧЕТ по ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ приобретения (заготовления)

По дебету счета 10 отражаются

Отпуск материалов (в цехи, реализация, недостача) отражается записью:

Д сч.20,23,25,26,28 – К

Отпуск материалов (в цехи, реализация, недостача) отражается записью:

Д сч.20,23,25,26,28 – К

По окончании месяца в бухгалтерии организации определяется фактическая себестоимость израсходованных материалов.

По окончании месяца в бухгалтерии организации определяется фактическая себестоимость израсходованных материалов.

2) Определяют суммы ТЗР, относимые на себестоимость израсходованных материалов:

Сумма ТЗР =

2) Определяют суммы ТЗР, относимые на себестоимость израсходованных материалов:

Сумма ТЗР =

ПРИМЕР:

Остатки по счетам на 01.01. –

1. материалы – а) оптовая

ПРИМЕР:

Остатки по счетам на 01.01. –

1. материалы – а) оптовая

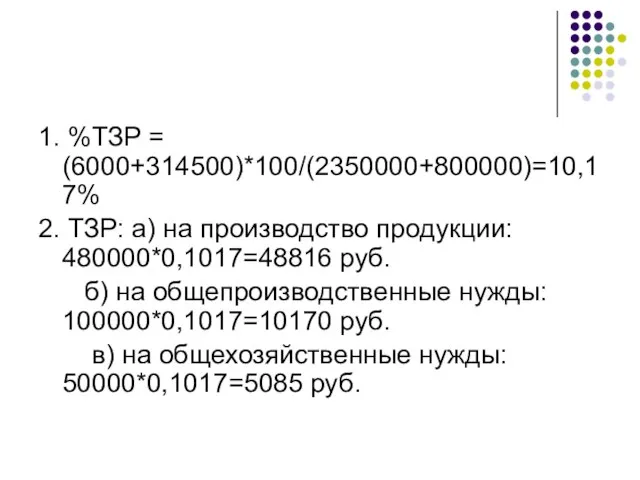

1. %ТЗР = (6000+314500)*100/(2350000+800000)=10,17%

2. ТЗР: а) на производство продукции: 480000*0,1017=48816 руб.

1. %ТЗР = (6000+314500)*100/(2350000+800000)=10,17%

2. ТЗР: а) на производство продукции: 480000*0,1017=48816 руб.

Проводки

Проводки

Второй вариант учета – по учетным ценам.

При этом методе учета

Второй вариант учета – по учетным ценам.

При этом методе учета

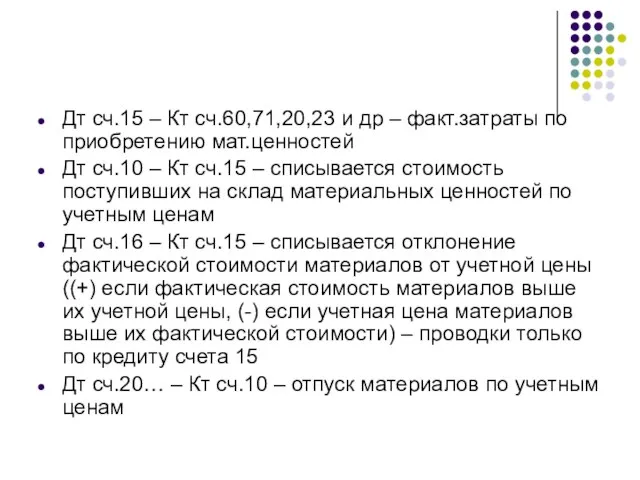

Дт сч.15 – Кт сч.60,71,20,23 и др – факт.затраты по приобретению

Дт сч.15 – Кт сч.60,71,20,23 и др – факт.затраты по приобретению

.

Дт сч.20,23.25.26….44 – Кт сч.16 – в конце месяца списывается сумма

.

Дт сч.20,23.25.26….44 – Кт сч.16 – в конце месяца списывается сумма

ПРИМЕР:

Остатки по счетам на 01.01.:

- материалы по учетным ценам – 50000

-

ПРИМЕР:

Остатки по счетам на 01.01.:

- материалы по учетным ценам – 50000

-

4) Отпущены материалы по учетным ценам:

- на изготовление продукции – 350000

4) Отпущены материалы по учетным ценам:

- на изготовление продукции – 350000

5) Списываются отклонения в стоимости материалов:

а) определяем % отклонений = (5000+80000)*100/(50000+600000)=13,07

б)

5) Списываются отклонения в стоимости материалов:

а) определяем % отклонений = (5000+80000)*100/(50000+600000)=13,07

б)

Типовые проводки по учету МПЗ на счете 10:

Материалов:

Типовые проводки по учету МПЗ на счете 10:

Материалов:

Синтетический учет расходования производственных запасов

Главный вид расхода материала – это

Синтетический учет расходования производственных запасов

Главный вид расхода материала – это

Основы финансов в рыночной экономике. Финансовая система: сущность, подсистемы, сферы и звенья

Основы финансов в рыночной экономике. Финансовая система: сущность, подсистемы, сферы и звенья Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности Состав и особенности распределения по объектам учета накладных затрат

Состав и особенности распределения по объектам учета накладных затрат Автоматизована система Передплата. Призначення

Автоматизована система Передплата. Призначення Международные стандарты бухгалтерского учета и аудиту (МСФО 16)

Международные стандарты бухгалтерского учета и аудиту (МСФО 16) Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Финансово-банковские обязательства

Финансово-банковские обязательства Инвестиционная привлекательность облигаций на примере ПАО Сбербанк

Инвестиционная привлекательность облигаций на примере ПАО Сбербанк Технический анализ. Финансовых рынков

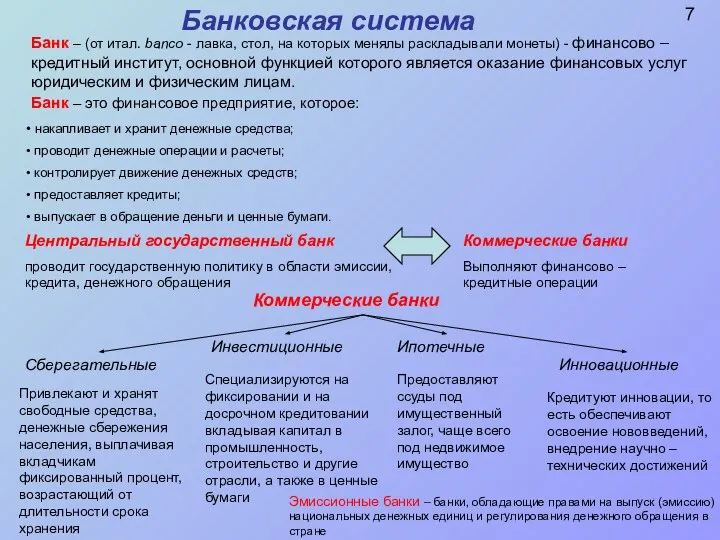

Технический анализ. Финансовых рынков Банковская система

Банковская система Субсидированные программы банков

Субсидированные программы банков Поддержка инноваций на валютном рынке ММВБ-РТС в продуктах ARQA Technologies

Поддержка инноваций на валютном рынке ММВБ-РТС в продуктах ARQA Technologies Что такое деньги

Что такое деньги Финансовый план проекта

Финансовый план проекта Модульная единица 10. Издержки производства и себестоимость продукции

Модульная единица 10. Издержки производства и себестоимость продукции МикроКАСКО Сублимит

МикроКАСКО Сублимит Международные стандарты аудита, их роль и значение

Международные стандарты аудита, их роль и значение Направление ежеквартальной отчетности застройщика

Направление ежеквартальной отчетности застройщика Экономика и бухгалтерский учет

Экономика и бухгалтерский учет Камеральные налоговые проверки. Лекция 12

Камеральные налоговые проверки. Лекция 12 Управление высоколиквидными активами компании. (Тема 5)

Управление высоколиквидными активами компании. (Тема 5) Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Финансовая компания ООО КВК ГРУПП

Финансовая компания ООО КВК ГРУПП ВКР: Совершенствование анализа формирования затрат на предприятии

ВКР: Совершенствование анализа формирования затрат на предприятии Лекция 1.2

Лекция 1.2 Выбытие основных средств

Выбытие основных средств U180001198 Модернизация информационной системы OIS PIPE в ОАО Славнефть-Мегионнефтегаз. Решение об инвестировании проекта

U180001198 Модернизация информационной системы OIS PIPE в ОАО Славнефть-Мегионнефтегаз. Решение об инвестировании проекта