- Лекция 1.2

Содержание

- 2. Функции и принципы ценообразования. Элементы цены и порядок ее формирования. Ценообразующие факторы и виды цен. Взаимосвязь

- 3. Вопрос 1. Функции и принципы ценообразования.

- 4. Принципы ценообразования: определение основ государственной политики в области ценообразования; сочетание свободных и регулируемых цен (тарифов);

- 5. установление регулируемых цен (тарифов) на товары (работы, услуги) на уровне, обеспечивающем субъектам хозяйствования покрытие экономически обоснованных

- 6. Измери- тельная Регулирующая Стимулирующая Перераспре- делительная Сбалансированности спроса и предложения Учетная Функции цены

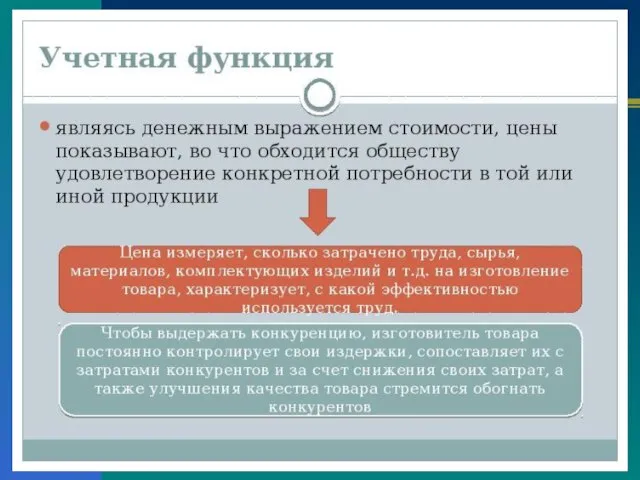

- 7. Измерительная функция - возможность измерить или определить стоимость товара.

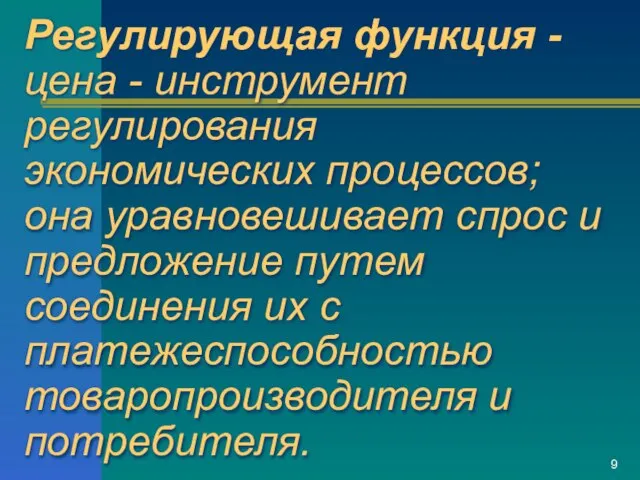

- 9. Регулирующая функция - цена - инструмент регулирования экономических процессов; она уравновешивает спрос и предложение путем соединения

- 12. Функция сбалансированности спроса и предложения состоит в том, что только определенный уровень цены решает эту задачу.

- 13. Вопрос 2. Элементы цены и порядок ее формирования.

- 14. Отпускные цены (тарифы) на товары (работы, услуги) определяются производителем на основе плановых затрат (себестоимости) на производство

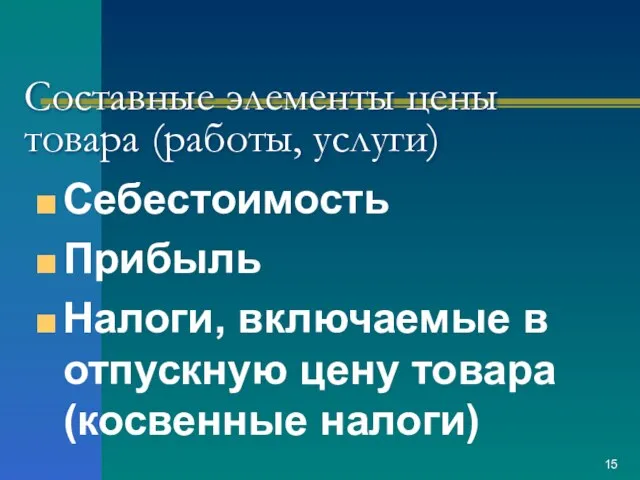

- 15. Составные элементы цены товара (работы, услуги) Себестоимость Прибыль Налоги, включаемые в отпускную цену товара (косвенные налоги)

- 16. Плановые затраты (себестоимость) определяются производителем самостоятельно исходя из принятой учетной политики и отраслевых рекомендаций по планированию,

- 17. Отпускные цены (тарифы), устанавливаемые производителями, должны быть подтверждены экономическими расчетами (плановой калькуляцией с расшифровкой статей затрат:

- 18. Экономические расчеты и иные документы, обосновывающие уровень цен (тарифов), утверждаются руководителем (иным уполномоченным лицом) юридического лица

- 19. Отпускные цены (тарифы), обоснованные экономическими расчетами, устанавливаются руководителем (иным уполномоченным лицом) юридического лица или индивидуальным предпринимателем

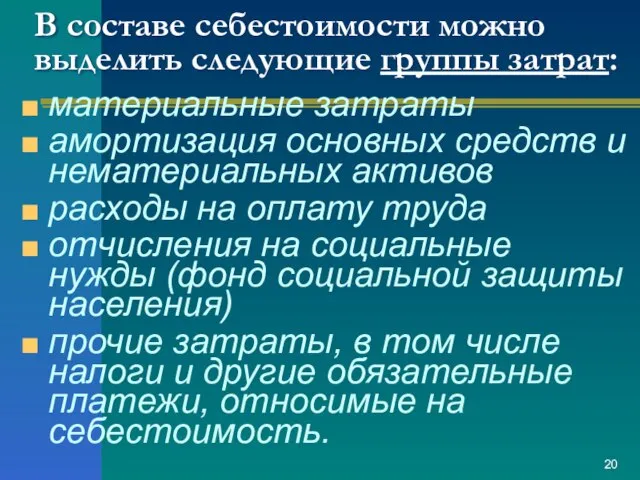

- 20. В составе себестоимости можно выделить следующие группы затрат: материальные затраты амортизация основных средств и нематериальных активов

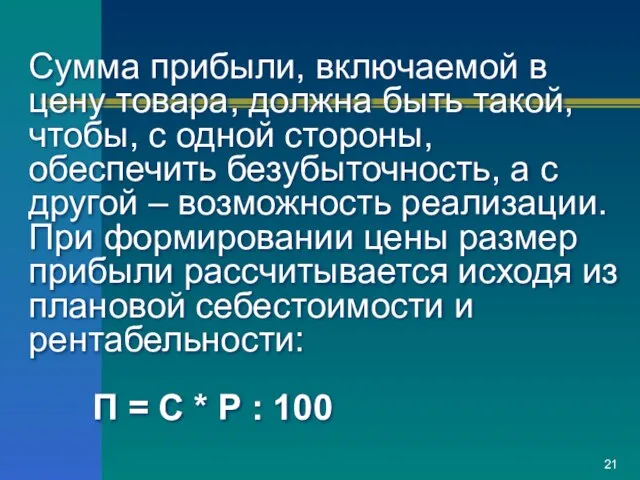

- 21. Сумма прибыли, включаемой в цену товара, должна быть такой, чтобы, с одной стороны, обеспечить безубыточность, а

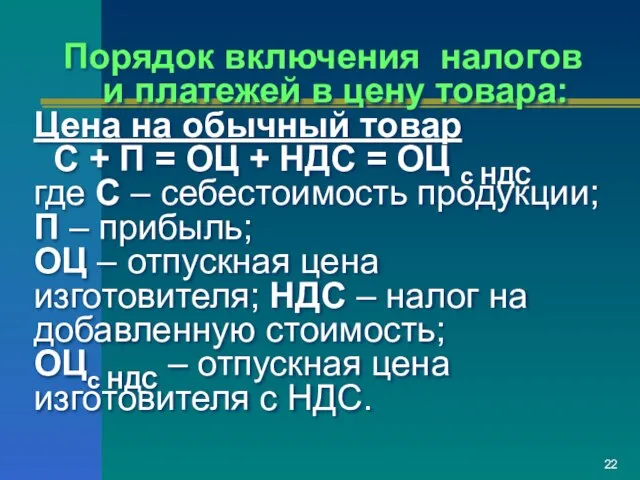

- 22. Порядок включения налогов и платежей в цену товара: Цена на обычный товар С + П =

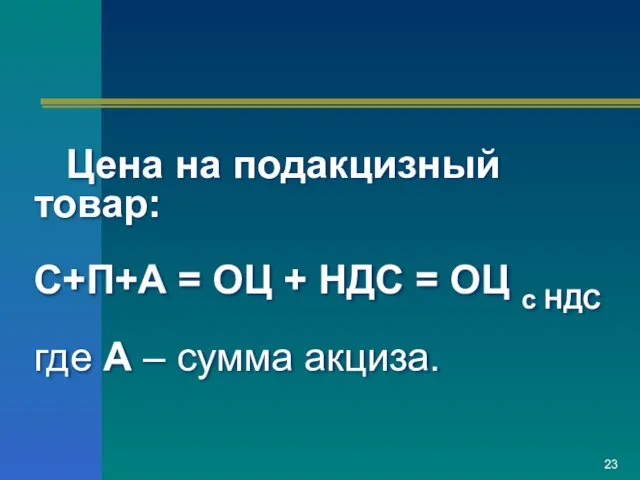

- 23. Цена на подакцизный товар: С+П+А = ОЦ + НДС = ОЦ с НДС где А –

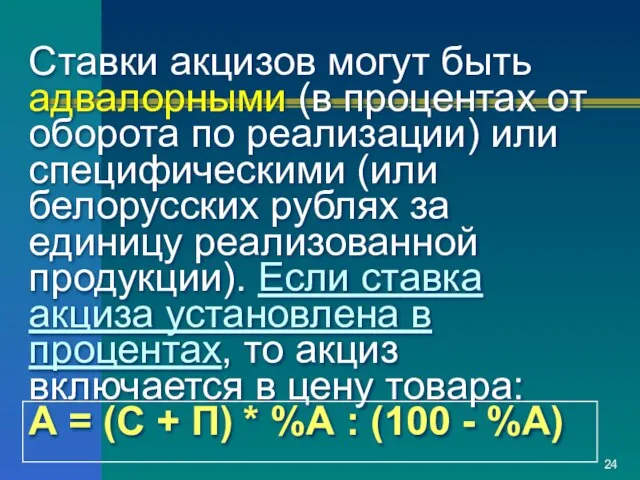

- 24. Ставки акцизов могут быть адвалорными (в процентах от оборота по реализации) или специфическими (или белорусских рублях

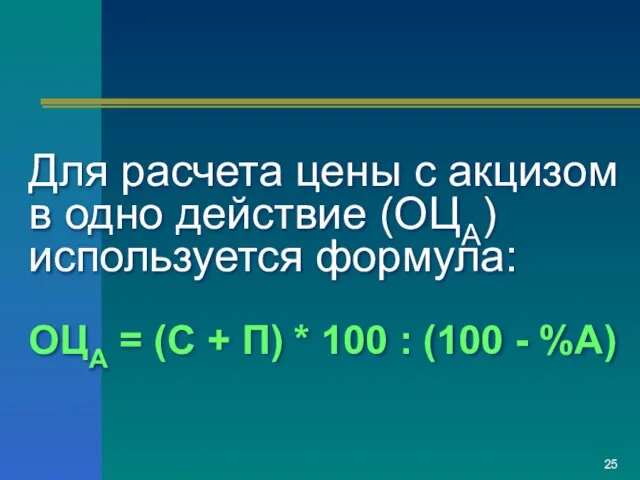

- 25. Для расчета цены с акцизом в одно действие (ОЦА) используется формула: ОЦА = (С + П)

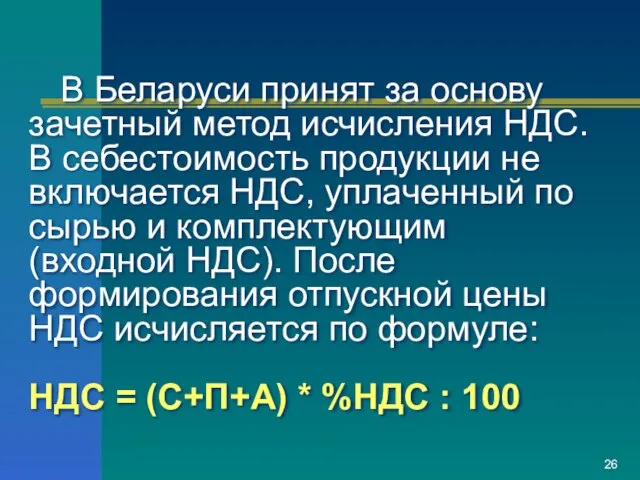

- 26. В Беларуси принят за основу зачетный метод исчисления НДС. В себестоимость продукции не включается НДС, уплаченный

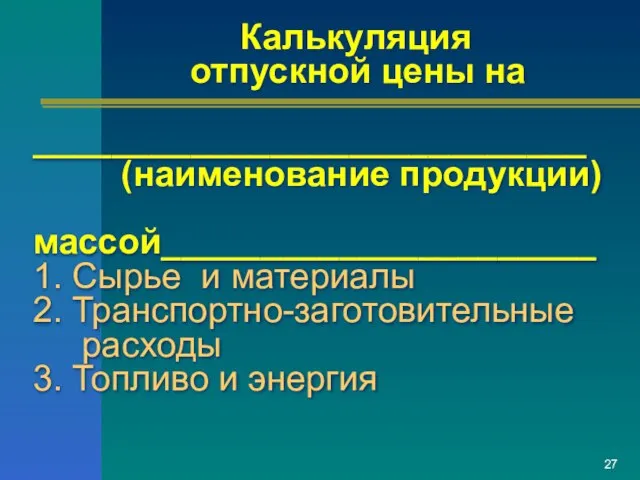

- 27. Калькуляция отпускной цены на ____________________________ (наименование продукции) массой______________________ 1. Сырье и материалы 2. Транспортно-заготовительные расходы 3.

- 28. 4. Расходы на оплату труда 5. Отчисления в фонд социальной защиты населения (% от фонда заработной

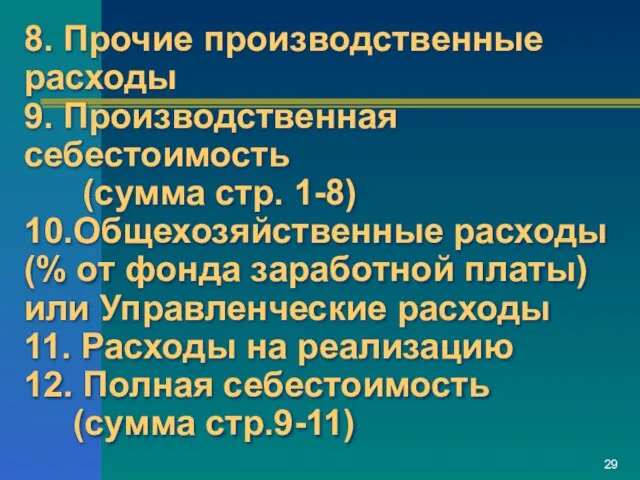

- 29. 8. Прочие производственные расходы 9. Производственная себестоимость (сумма стр. 1-8) 10.Общехозяйственные расходы (% от фонда заработной

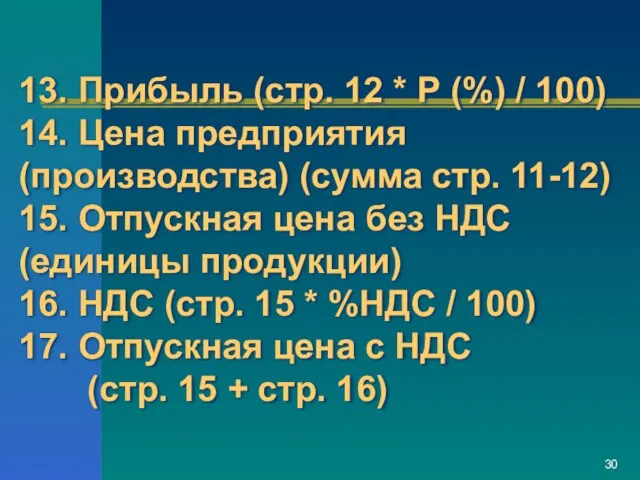

- 30. 13. Прибыль (стр. 12 * Р (%) / 100) 14. Цена предприятия (производства) (сумма стр. 11-12)

- 31. Вопрос 3. Ценообразующие факторы и виды цен.

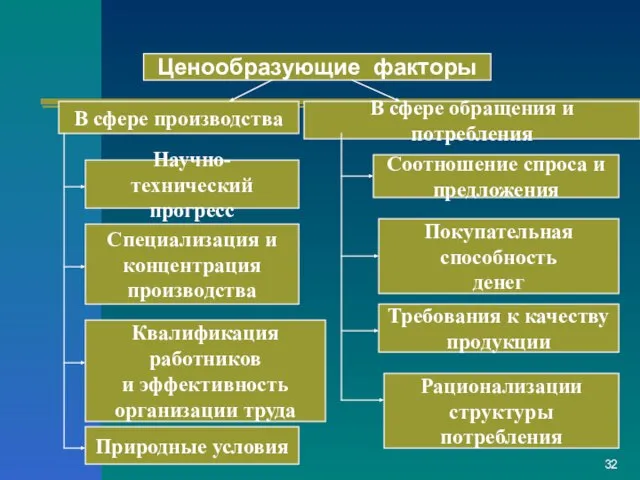

- 32. Ценообразующие факторы В сфере производства В сфере обращения и потребления Научно-технический прогресс Специализация и концентрация производства

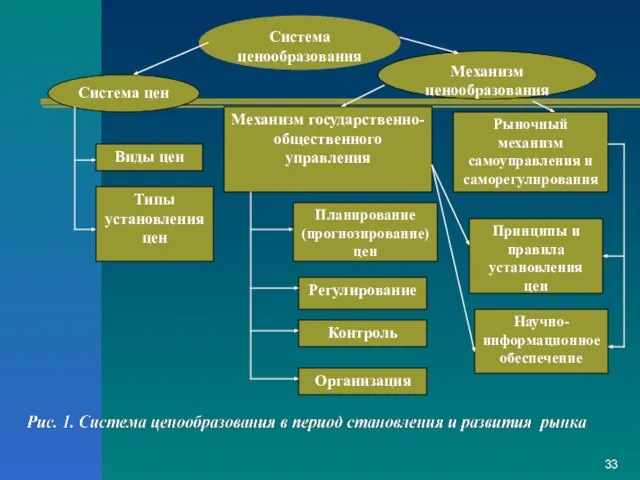

- 33. Система ценообразования Система цен Механизм ценообразования Виды цен Типы установления цен Механизм государственно-общественного управления Рыночный механизм

- 34. Система цен включает в себя классификацию по видам, разновидности и типам установления. Наиболее важным с точки

- 35. Виды цен: Оптовая (отпускная) цена – это цена, используемая в расчетах со всеми покупателями, кроме населения.

- 37. Типы установления цен: Регулируемая – это цена, устанавливаемая соответствующими государственными органами, осуществляющими регулирование ценообразования, или определяемая

- 38. Разновидности цен в зависимости от: Стадии товародвижения: отпускная цена изготовителя отпускная цена оптового посредника розничная цена

- 39. Механизм ценообразования – совокупность взаимосвязанных процессов формирования и изменения цен под воздействием множества экономических и иных

- 40. Объектом регулирования в механизме ценообразования выступает система цен и отдельные ее виды, а также система методов,

- 41. Вопрос 4. Взаимосвязь ценообразования, денежного обращения и налогообложения.

- 42. Денежный рынок - это рынок, на котором в результате взаимодействия спроса на деньги и их предложения

- 43. Для функционирования рыночной экономики, поддержания стабильных темпов ее развития, уровня и динамики цен, занятости требуется определенная

- 44. Зависимость ценообразования от количества денег в обращении проявляется посредством действия законов стоимости и денежного обращения: цены

- 45. Взаимосвязь действующих налогов и цен носит двойственный характер. С одной стороны, налоги во многом определяют размеры

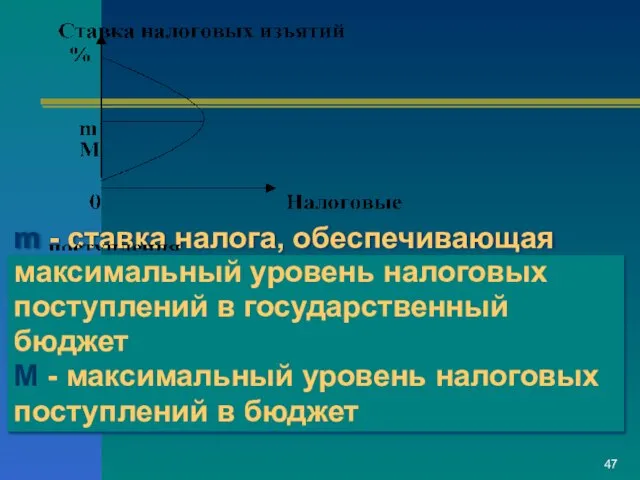

- 46. В основе моделей оптимизации налогов и определения предельного уровня налоговой нагрузки лежит теория Лаффера, сущность которой

- 47. m - ставка налога, обеспечивающая максимальный уровень налоговых поступлений в государственный бюджет M - максимальный уровень

- 49. Скачать презентацию

Функции и принципы

ценообразования.

Элементы цены и порядок ее формирования.

Ценообразующие факторы

Функции и принципы

ценообразования.

Элементы цены и порядок ее формирования.

Ценообразующие факторы

Вопрос 1.

Функции и принципы ценообразования.

Вопрос 1.

Функции и принципы ценообразования.

Принципы ценообразования:

определение основ государственной политики в области ценообразования;

сочетание свободных и регулируемых

Принципы ценообразования:

определение основ государственной политики в области ценообразования;

сочетание свободных и регулируемых

установление регулируемых цен (тарифов) на товары (работы, услуги) на уровне, обеспечивающем

установление регулируемых цен (тарифов) на товары (работы, услуги) на уровне, обеспечивающем

Измери-

тельная

Регулирующая

Стимулирующая

Перераспре-

делительная

Сбалансированности

спроса и предложения

Учетная

Функции

цены

Измери-

тельная

Регулирующая

Стимулирующая

Перераспре-

делительная

Сбалансированности

спроса и предложения

Учетная

Функции

цены

Измерительная функция - возможность измерить или определить стоимость товара.

Измерительная функция - возможность измерить или определить стоимость товара.

Регулирующая функция - цена - инструмент регулирования экономических процессов; она уравновешивает

Регулирующая функция - цена - инструмент регулирования экономических процессов; она уравновешивает

Функция сбалансированности спроса и предложения состоит в том, что только определенный

Функция сбалансированности спроса и предложения состоит в том, что только определенный

Вопрос 2.

Элементы цены и порядок ее формирования.

Вопрос 2.

Элементы цены и порядок ее формирования.

Отпускные цены (тарифы) на товары (работы, услуги) определяются производителем на основе

Отпускные цены (тарифы) на товары (работы, услуги) определяются производителем на основе

Составные элементы цены товара (работы, услуги)

Себестоимость

Прибыль

Налоги, включаемые в отпускную цену товара

Составные элементы цены товара (работы, услуги)

Себестоимость

Прибыль

Налоги, включаемые в отпускную цену товара

Плановые затраты (себестоимость) определяются производителем самостоятельно исходя из принятой учетной политики

Плановые затраты (себестоимость) определяются производителем самостоятельно исходя из принятой учетной политики

Отпускные цены (тарифы), устанавливаемые производителями, должны быть подтверждены экономическими расчетами (плановой

Отпускные цены (тарифы), устанавливаемые производителями, должны быть подтверждены экономическими расчетами (плановой

Экономические расчеты и иные документы, обосновывающие уровень цен (тарифов), утверждаются руководителем

Экономические расчеты и иные документы, обосновывающие уровень цен (тарифов), утверждаются руководителем

Отпускные цены (тарифы), обоснованные экономическими расчетами, устанавливаются руководителем (иным уполномоченным лицом)

Отпускные цены (тарифы), обоснованные экономическими расчетами, устанавливаются руководителем (иным уполномоченным лицом)

В составе себестоимости можно выделить следующие группы затрат:

материальные затраты

амортизация основных средств

В составе себестоимости можно выделить следующие группы затрат:

материальные затраты

амортизация основных средств

Сумма прибыли, включаемой в цену товара, должна быть такой, чтобы, с

Сумма прибыли, включаемой в цену товара, должна быть такой, чтобы, с

Порядок включения налогов и платежей в цену товара:

Цена на

Порядок включения налогов и платежей в цену товара: Цена на

Цена на подакцизный товар:

С+П+А = ОЦ + НДС = ОЦ с

Цена на подакцизный товар: С+П+А = ОЦ + НДС = ОЦ с

Ставки акцизов могут быть адвалорными (в процентах от оборота по реализации)

Ставки акцизов могут быть адвалорными (в процентах от оборота по реализации)

Для расчета цены с акцизом в одно действие (ОЦА) используется формула:

ОЦА

Для расчета цены с акцизом в одно действие (ОЦА) используется формула: ОЦА

В Беларуси принят за основу зачетный метод исчисления НДС. В себестоимость

В Беларуси принят за основу зачетный метод исчисления НДС. В себестоимость

Калькуляция

отпускной цены на

____________________________

(наименование продукции)

массой______________________

1. Сырье и

Калькуляция отпускной цены на ____________________________ (наименование продукции) массой______________________ 1. Сырье и

4. Расходы на оплату труда

5. Отчисления в фонд социальной защиты населения

4. Расходы на оплату труда 5. Отчисления в фонд социальной защиты населения

8. Прочие производственные расходы

9. Производственная себестоимость (сумма стр. 1-8)

10.Общехозяйственные расходы (%

8. Прочие производственные расходы 9. Производственная себестоимость (сумма стр. 1-8) 10.Общехозяйственные расходы (%

13. Прибыль (стр. 12 * Р (%) / 100)

14. Цена предприятия

13. Прибыль (стр. 12 * Р (%) / 100) 14. Цена предприятия

Вопрос 3.

Ценообразующие факторы и виды цен.

Вопрос 3.

Ценообразующие факторы и виды цен.

Ценообразующие факторы

В сфере производства

В сфере обращения и потребления

Научно-технический

прогресс

Специализация и

концентрация

Ценообразующие факторы

В сфере производства

В сфере обращения и потребления

Научно-технический

прогресс

Специализация и

концентрация

Система ценообразования

Система цен

Механизм ценообразования

Виды цен

Типы установления цен

Механизм государственно-общественного управления

Рыночный механизм самоуправления

Система ценообразования

Система цен

Механизм ценообразования

Виды цен

Типы установления цен

Механизм государственно-общественного управления

Рыночный механизм самоуправления

Система цен включает в себя классификацию по видам, разновидности и типам

Система цен включает в себя классификацию по видам, разновидности и типам

Виды цен:

Оптовая (отпускная) цена – это цена, используемая в расчетах со

Виды цен:

Оптовая (отпускная) цена – это цена, используемая в расчетах со

Типы установления цен:

Регулируемая – это цена, устанавливаемая соответствующими государственными органами, осуществляющими

Типы установления цен:

Регулируемая – это цена, устанавливаемая соответствующими государственными органами, осуществляющими

Разновидности цен в зависимости от:

Стадии товародвижения:

отпускная цена изготовителя

отпускная цена

Разновидности цен в зависимости от:

Стадии товародвижения:

отпускная цена изготовителя

отпускная цена

Механизм ценообразования – совокупность взаимосвязанных процессов формирования и изменения цен под

Механизм ценообразования – совокупность взаимосвязанных процессов формирования и изменения цен под

Объектом регулирования в механизме ценообразования выступает система цен и отдельные ее

Объектом регулирования в механизме ценообразования выступает система цен и отдельные ее

Вопрос 4.

Взаимосвязь ценообразования, денежного обращения и налогообложения.

Вопрос 4.

Взаимосвязь ценообразования, денежного обращения и налогообложения.

Денежный рынок - это рынок, на котором в результате взаимодействия спроса

Денежный рынок - это рынок, на котором в результате взаимодействия спроса

Для функционирования рыночной экономики, поддержания стабильных темпов ее развития, уровня и

Для функционирования рыночной экономики, поддержания стабильных темпов ее развития, уровня и

Зависимость ценообразования от количества денег в обращении проявляется посредством действия законов

Зависимость ценообразования от количества денег в обращении проявляется посредством действия законов

Взаимосвязь действующих налогов и цен носит двойственный характер.

С одной стороны,

Взаимосвязь действующих налогов и цен носит двойственный характер. С одной стороны,

В основе моделей оптимизации налогов и определения предельного уровня налоговой нагрузки

В основе моделей оптимизации налогов и определения предельного уровня налоговой нагрузки

m - ставка налога, обеспечивающая максимальный уровень налоговых поступлений в государственный

m - ставка налога, обеспечивающая максимальный уровень налоговых поступлений в государственный

Бюджет для граждан

Бюджет для граждан Заработная плата

Заработная плата Оценка точности прогноза

Оценка точности прогноза Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3

Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3 Классическое брокерское обслуживание. ВТБ 24

Классическое брокерское обслуживание. ВТБ 24 Основы организации расчетных операций

Основы организации расчетных операций Совершенствование дистанционного банковского обслуживания в Российской Федерации

Совершенствование дистанционного банковского обслуживания в Российской Федерации Департамент по работе с партнерами. Страховая компания Макс

Департамент по работе с партнерами. Страховая компания Макс Налогообложение интеллектуальной собственности

Налогообложение интеллектуальной собственности Управление товарно-материальными запасами

Управление товарно-материальными запасами Изменения в экзаменационной модели ГИА. Банковские услуги

Изменения в экзаменационной модели ГИА. Банковские услуги Реализация и цена

Реализация и цена Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН)

Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН) Налоги. Системы налогообложения

Налоги. Системы налогообложения Interpretation of Financial Statements

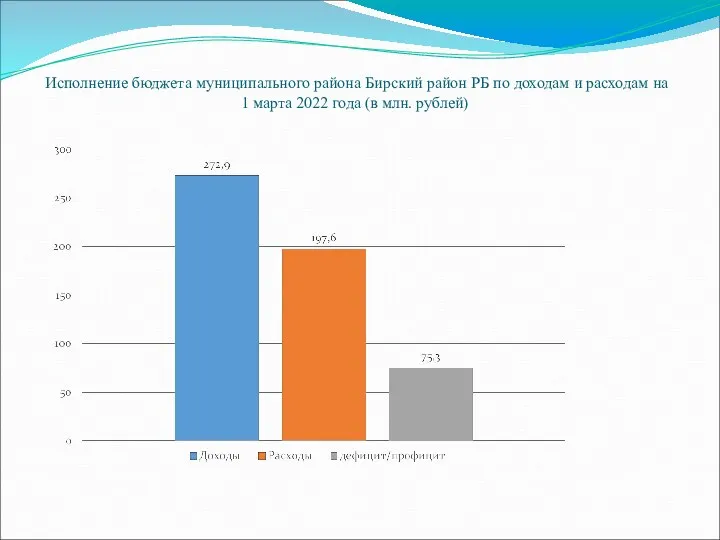

Interpretation of Financial Statements Исполнение бюджета муниципального района Бирский район РБ по доходам и расходам на 1 марта 2022 года (в млн. рублей)

Исполнение бюджета муниципального района Бирский район РБ по доходам и расходам на 1 марта 2022 года (в млн. рублей) Деньги и денежная политика

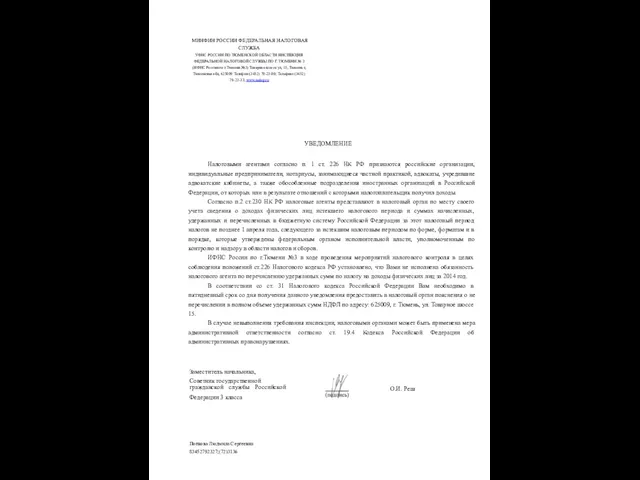

Деньги и денежная политика Минфин России федеральная налоговая служба

Минфин России федеральная налоговая служба Сущность и организация управления финансами предприятии

Сущность и организация управления финансами предприятии Вкладывай в свое будущее - получай знания о личных финансах

Вкладывай в свое будущее - получай знания о личных финансах Графический анализ. Виды анализа

Графический анализ. Виды анализа Презетация_зарплатные проекты_ООО ПСК ПетроБалт

Презетация_зарплатные проекты_ООО ПСК ПетроБалт Финансовая грамотность для детей 14-17 лет

Финансовая грамотность для детей 14-17 лет Оплата и нормирование труда. Правовое регулирование. Выплата заработной платы. Величина минимального размера. Оплата труда

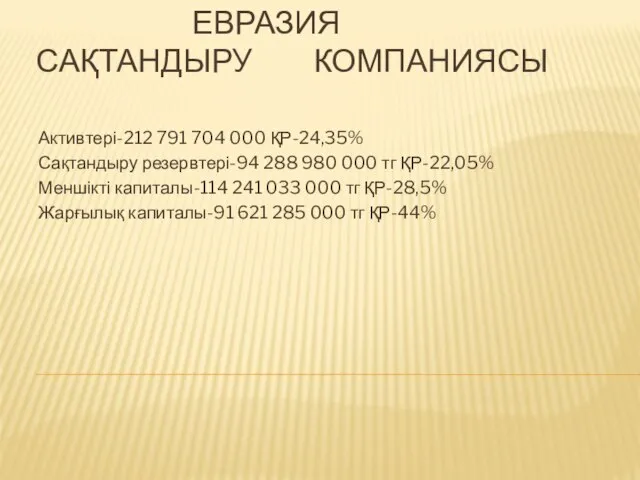

Оплата и нормирование труда. Правовое регулирование. Выплата заработной платы. Величина минимального размера. Оплата труда Евразия сақтандыру компаниясы

Евразия сақтандыру компаниясы Налог на движимое имущество вернулся: как рассчитать и отчитаться за I квартал

Налог на движимое имущество вернулся: как рассчитать и отчитаться за I квартал Планування, суттєвість, шахрайство. Вимоги законодавства стосовно здійснення банками фінансового моніторингу. (Тема 1.3)

Планування, суттєвість, шахрайство. Вимоги законодавства стосовно здійснення банками фінансового моніторингу. (Тема 1.3) Финансовая политика государства

Финансовая политика государства