- Учет нематериальных активов (НМА)

Содержание

- 2. Вопросы Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи учета. Оценка нематериальных активов. Документальное оформление

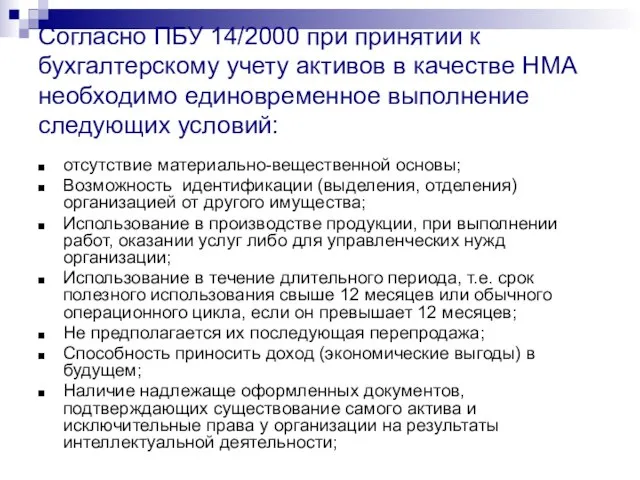

- 3. Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве НМА необходимо единовременное выполнение следующих

- 4. Классификация НМА Объекты интеллектуаль- ной собственности Организационные расходы. Расходы, связанные с открытием фирм, если они являются

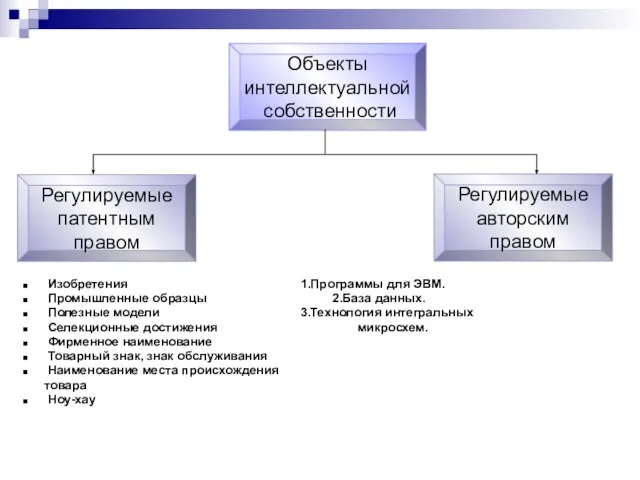

- 5. Объекты интеллектуальной собственности Регулируемые патентным правом Регулируемые авторским правом Изобретения 1.Программы для ЭВМ. Промышленные образцы 2.База

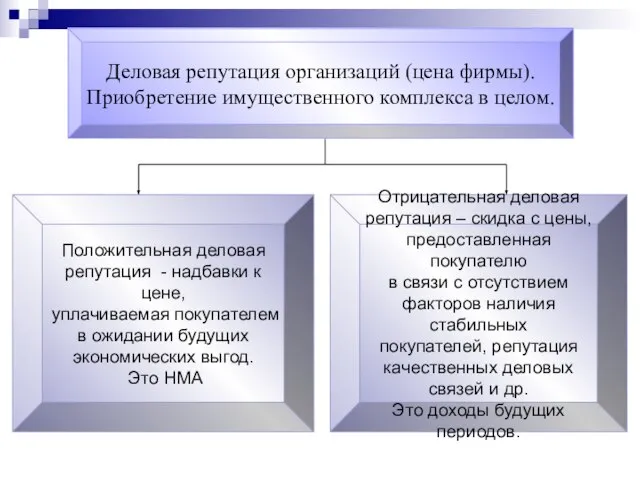

- 6. Деловая репутация организаций (цена фирмы). Приобретение имущественного комплекса в целом. Положительная деловая репутация - надбавки к

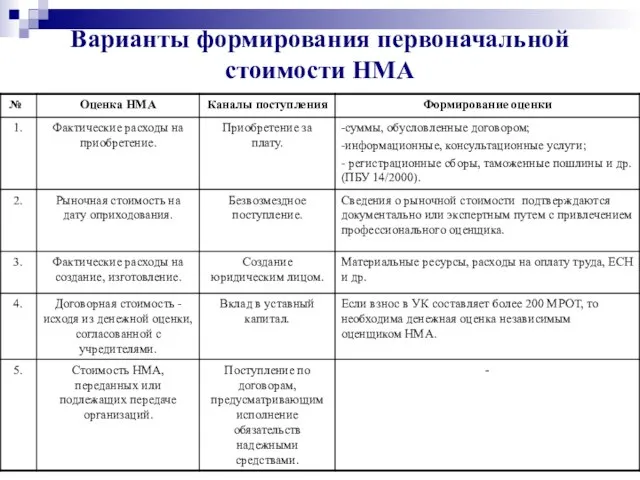

- 7. Варианты формирования первоначальной стоимости НМА

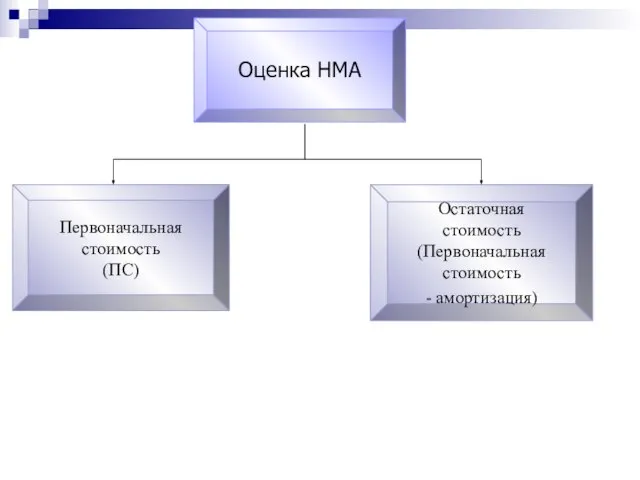

- 8. Оценка НМА Первоначальная стоимость (ПС) Остаточная стоимость (Первоначальная стоимость - амортизация)

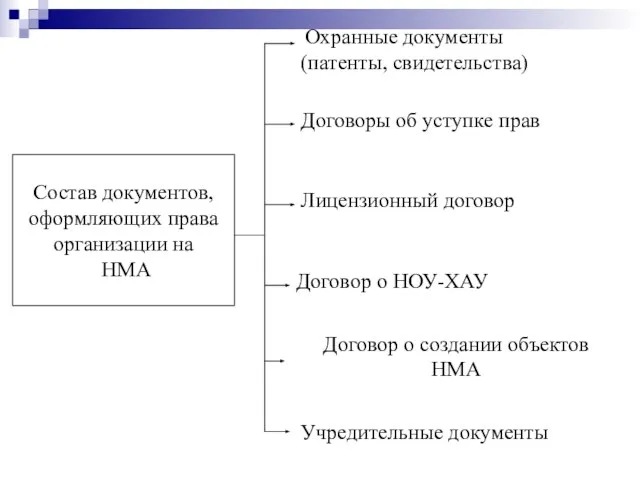

- 9. Состав документов, оформляющих права организации на НМА Охранные документы (патенты, свидетельства) Договоры об уступке прав Лицензионный

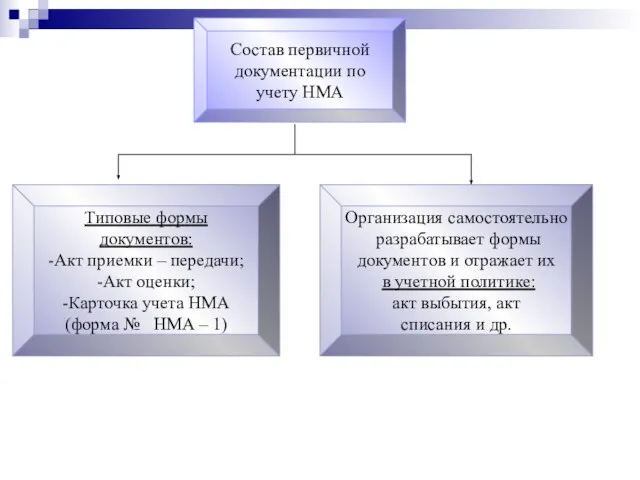

- 10. Состав первичной документации по учету НМА Типовые формы документов: -Акт приемки – передачи; -Акт оценки; -Карточка

- 11. Д Счет 08 «Вложение во внеоборотные активы К Сн – формирование первоначальной стоимости не завершено к

- 12. Счёт 04 «НМА» Относится к счетам по учёту хозяйственных средств, синтетический, основной, активный. Сальдо показывает наличие

- 13. Учет движения НМА

- 14. Амортизация НМА Нормы амортизационных отчислений устанавливают на предприятии, исходя из первоначальной стоимости и срока полезного использования,

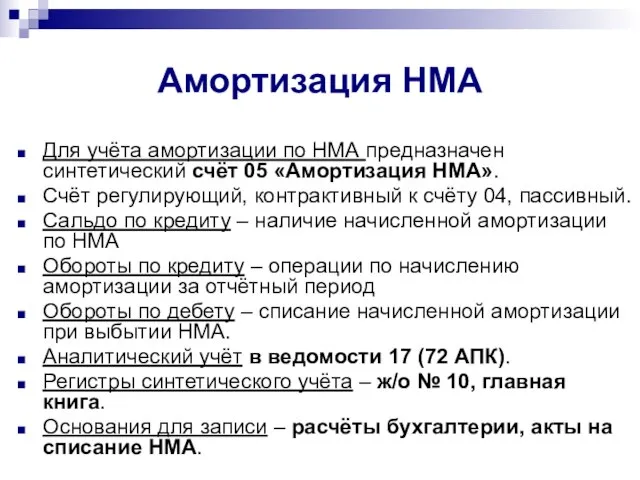

- 15. Амортизация НМА Для учёта амортизации по НМА предназначен синтетический счёт 05 «Амортизация НМА». Счёт регулирующий, контрактивный

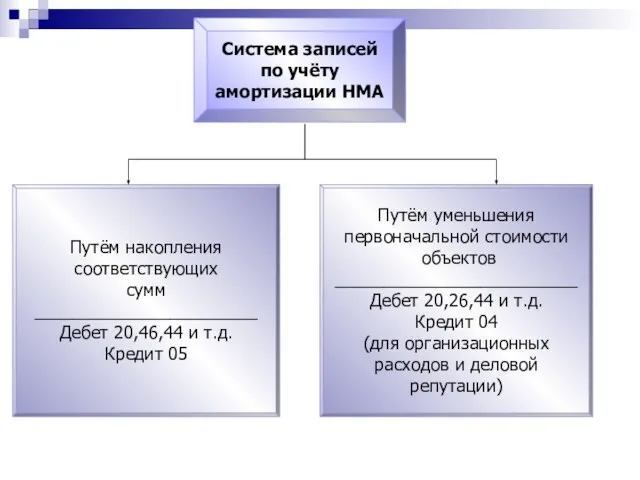

- 16. Система записей по учёту амортизации НМА Путём накопления соответствующих сумм _______________________ Дебет 20,46,44 и т.д. Кредит

- 17. Источники информации ПБУ 14/07 «Учет нематериальных активов»

- 19. Скачать презентацию

Вопросы

Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи учета.

Оценка нематериальных

Вопросы

Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи учета.

Оценка нематериальных

Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве

Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве

Классификация

НМА

Объекты

интеллектуаль-

ной

собственности

Организационные расходы.

Расходы, связанные с открытием фирм, если они являются вкладом

Классификация

НМА

Объекты

интеллектуаль-

ной

собственности

Организационные расходы.

Расходы, связанные с открытием фирм, если они являются вкладом

Объекты

интеллектуальной

собственности

Регулируемые

патентным

правом

Регулируемые

авторским

правом

Изобретения 1.Программы для ЭВМ.

Промышленные образцы 2.База данных.

Полезные

Объекты

интеллектуальной

собственности

Регулируемые

патентным

правом

Регулируемые

авторским

правом

Изобретения 1.Программы для ЭВМ.

Промышленные образцы 2.База данных.

Полезные

Деловая репутация организаций (цена фирмы).

Приобретение имущественного комплекса в целом.

Положительная деловая

репутация

Деловая репутация организаций (цена фирмы).

Приобретение имущественного комплекса в целом.

Положительная деловая

репутация

Варианты формирования первоначальной стоимости НМА

Варианты формирования первоначальной стоимости НМА

Оценка НМА

Первоначальная

стоимость

(ПС)

Остаточная

стоимость

(Первоначальная стоимость

- амортизация)

Оценка НМА

Первоначальная

стоимость

(ПС)

Остаточная

стоимость

(Первоначальная стоимость

- амортизация)

Состав документов,

оформляющих права

организации на

НМА

Охранные документы

(патенты, свидетельства)

Договоры об

Состав документов,

оформляющих права

организации на

НМА

Охранные документы

(патенты, свидетельства)

Договоры об

Состав первичной

документации по

учету НМА

Типовые формы

документов:

-Акт приемки – передачи;

-Акт

Состав первичной

документации по

учету НМА

Типовые формы

документов:

-Акт приемки – передачи;

-Акт

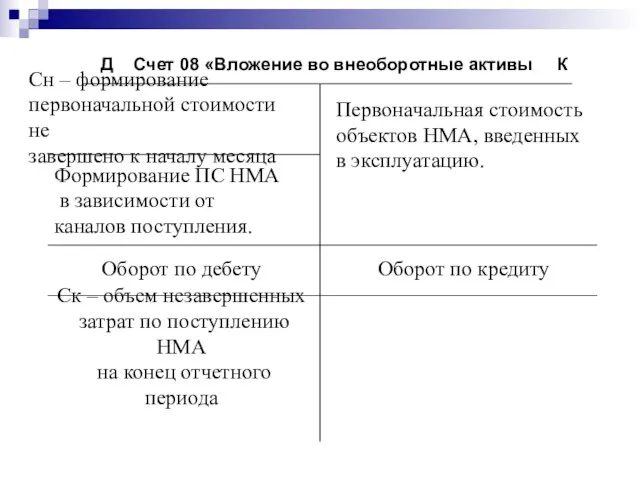

Д Счет 08 «Вложение во внеоборотные активы К

Сн – формирование

первоначальной

Д Счет 08 «Вложение во внеоборотные активы К

Сн – формирование

первоначальной

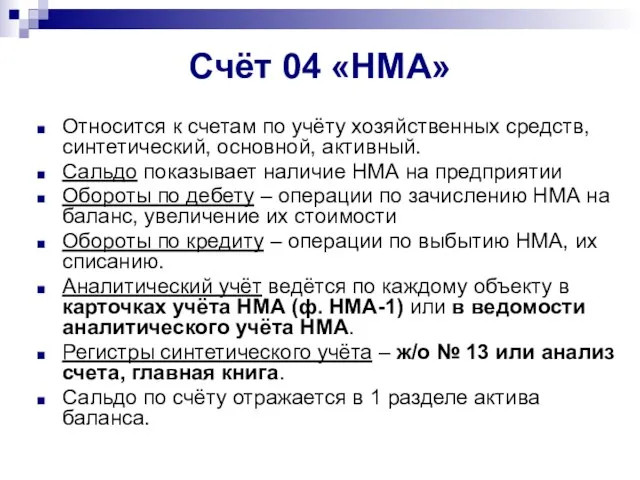

Счёт 04 «НМА»

Относится к счетам по учёту хозяйственных средств, синтетический, основной,

Счёт 04 «НМА»

Относится к счетам по учёту хозяйственных средств, синтетический, основной,

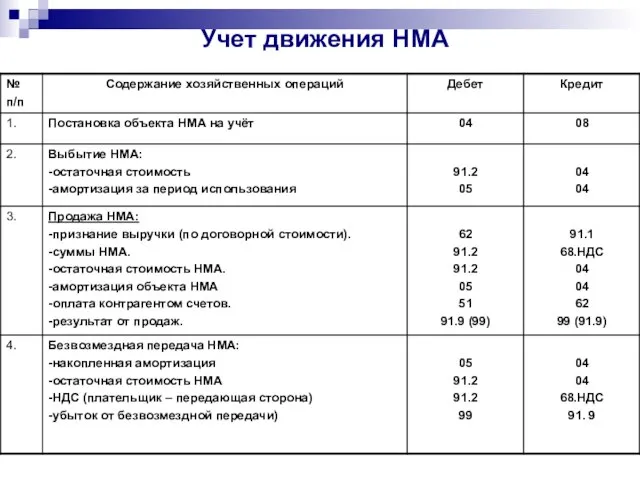

Учет движения НМА

Учет движения НМА

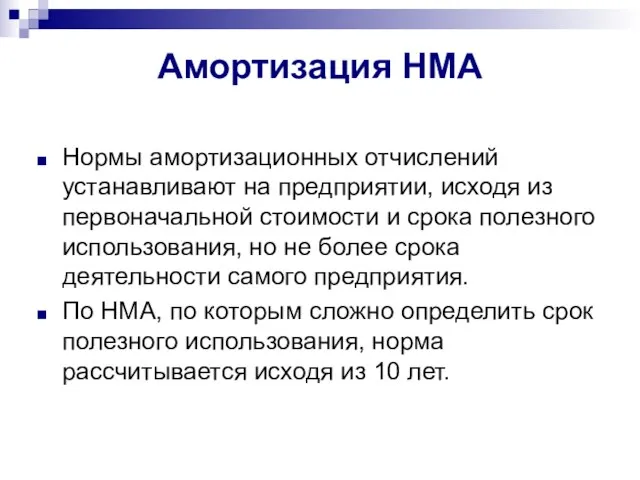

Амортизация НМА

Нормы амортизационных отчислений устанавливают на предприятии, исходя из первоначальной стоимости

Амортизация НМА

Нормы амортизационных отчислений устанавливают на предприятии, исходя из первоначальной стоимости

Амортизация НМА

Для учёта амортизации по НМА предназначен синтетический счёт 05 «Амортизация

Амортизация НМА

Для учёта амортизации по НМА предназначен синтетический счёт 05 «Амортизация

Система записей

по учёту

амортизации НМА

Путём накопления

соответствующих

сумм

_______________________

Дебет 20,46,44 и

Система записей

по учёту

амортизации НМА

Путём накопления

соответствующих

сумм

_______________________

Дебет 20,46,44 и

Источники информации

ПБУ 14/07 «Учет нематериальных активов»

Источники информации

ПБУ 14/07 «Учет нематериальных активов»

ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ

ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ земельный налог

земельный налог Актуальные вопросы реализации 225-ФЗ

Актуальные вопросы реализации 225-ФЗ Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис

Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис Анализ финансовых результатов деятельности предприятия АПК (агропромышленный комплекс)

Анализ финансовых результатов деятельности предприятия АПК (агропромышленный комплекс) Управление нормативно-справочной информацией ГИИС. Электронный бюджет

Управление нормативно-справочной информацией ГИИС. Электронный бюджет Учет ценных бумаг

Учет ценных бумаг Неипотечный аккредитив

Неипотечный аккредитив Оценка инвестиционных проектов в логистической схеме

Оценка инвестиционных проектов в логистической схеме Ценообразование в электронной торговле

Ценообразование в электронной торговле Обязательное пенсионное страхование

Обязательное пенсионное страхование Бизнес-план инвестиционного проекта

Бизнес-план инвестиционного проекта Лізинг. Форми лізингу

Лізинг. Форми лізингу Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой Оценка финансовой устойчивости инвестиционного проекта

Оценка финансовой устойчивости инвестиционного проекта Методы расчета VaR

Методы расчета VaR Управление оборотным капиталом на предприятии (на примере ООО ТМК Гарант, г. Казань)

Управление оборотным капиталом на предприятии (на примере ООО ТМК Гарант, г. Казань) Тема 5. Оборотные средства предприятия

Тема 5. Оборотные средства предприятия Инвентаризация как метод контроля

Инвентаризация как метод контроля Международная система борьбы с отмыванием денег и финансированием терроризма. Субъекты международной системы ПОД/ФТ/ФРОМУ

Международная система борьбы с отмыванием денег и финансированием терроризма. Субъекты международной системы ПОД/ФТ/ФРОМУ Основы управления активами корпорации

Основы управления активами корпорации Биткойн и криптовалюты, как финансовый феномен

Биткойн и криптовалюты, как финансовый феномен Значение финансов в деятельности предпринимателя

Значение финансов в деятельности предпринимателя Финансовые результаты

Финансовые результаты Транспортный налог

Транспортный налог Пушкинская карта

Пушкинская карта Нұрполис. Сақтандыру компаниясы

Нұрполис. Сақтандыру компаниясы Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций