- Учет собственного и заемного капитала

Содержание

- 2. Вопросы темы: Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль 5. Понятие и учет кредитов и

- 3. Собственный капитал организации Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей на праве собственности. Источники

- 4. 1. Уставный капитал

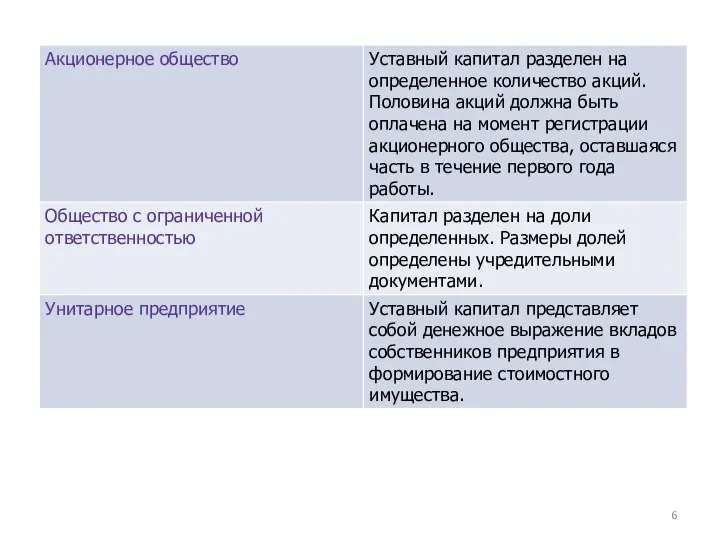

- 5. Уставный капитал Уставный (акционерный) капитал – это совокупность вкладов (долей), акций (по номинальной стоимости) учредителей в

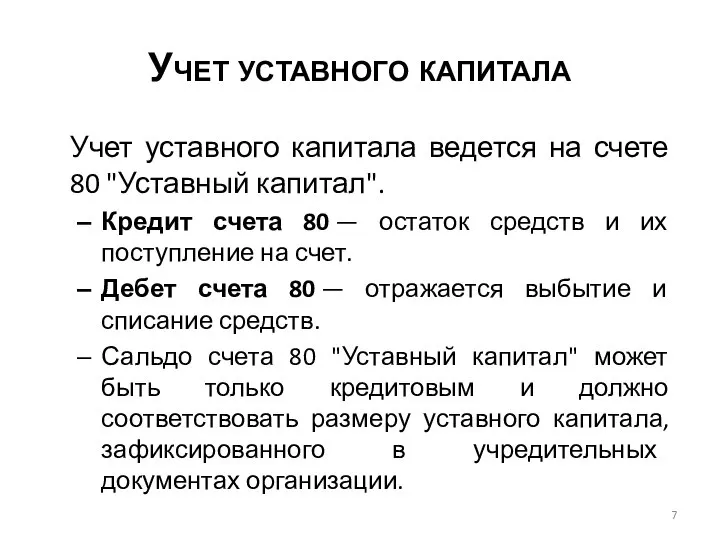

- 7. Учет уставного капитала Учет уставного капитала ведется на счете 80 "Уставный капитал". Кредит счета 80 —

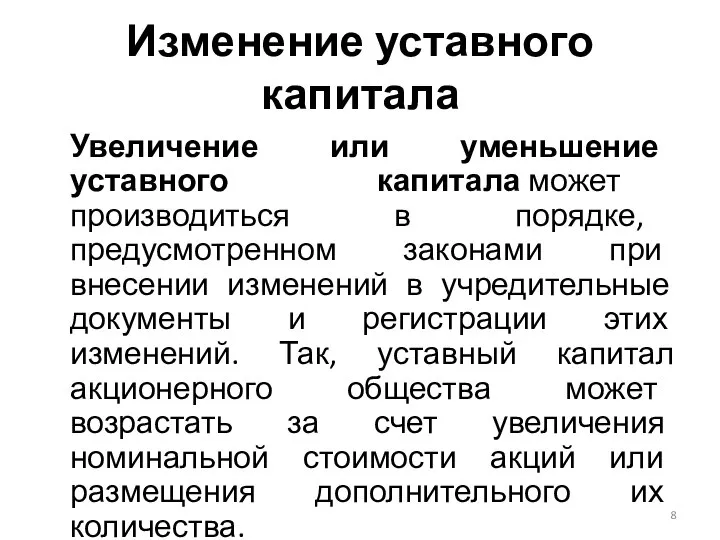

- 8. Изменение уставного капитала Увеличение или уменьшение уставного капитала может производиться в порядке, предусмотренном законами при внесении

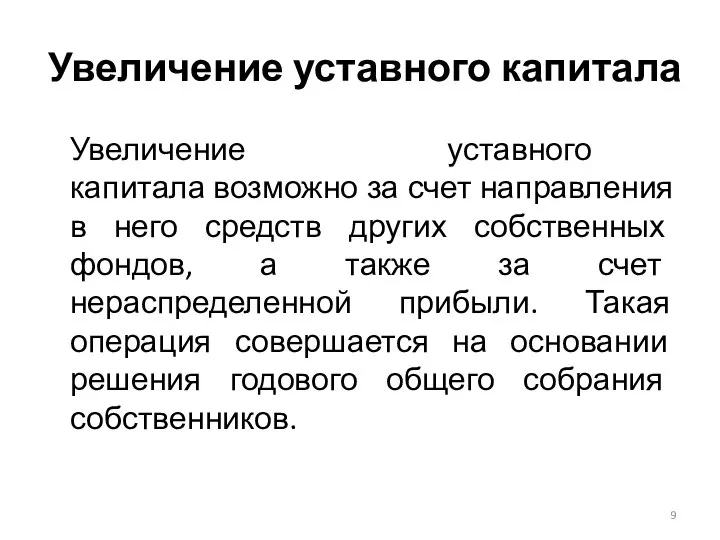

- 9. Увеличение уставного капитала Увеличение уставного капитала возможно за счет направления в него средств других собственных фондов,

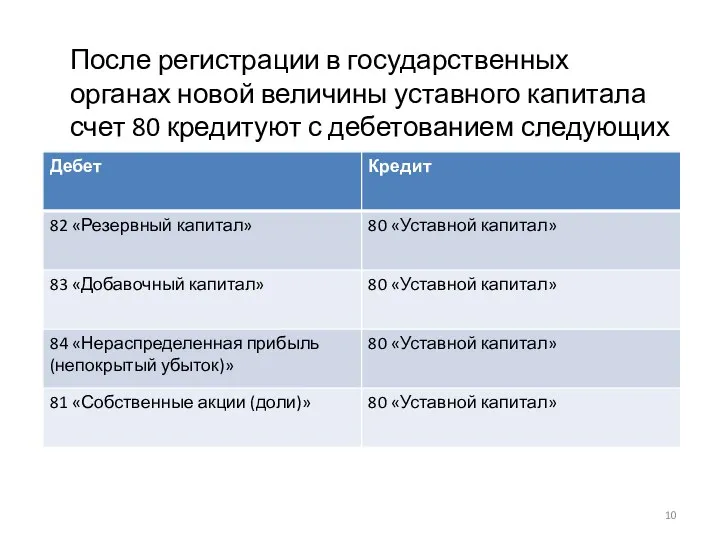

- 10. После регистрации в государственных органах новой величины уставного капитала счет 80 кредитуют с дебетованием следующих счетов.

- 11. Уменьшение уставного капитала Что касается уменьшения величины уставного капитала, то в акционерном обществе это может происходить

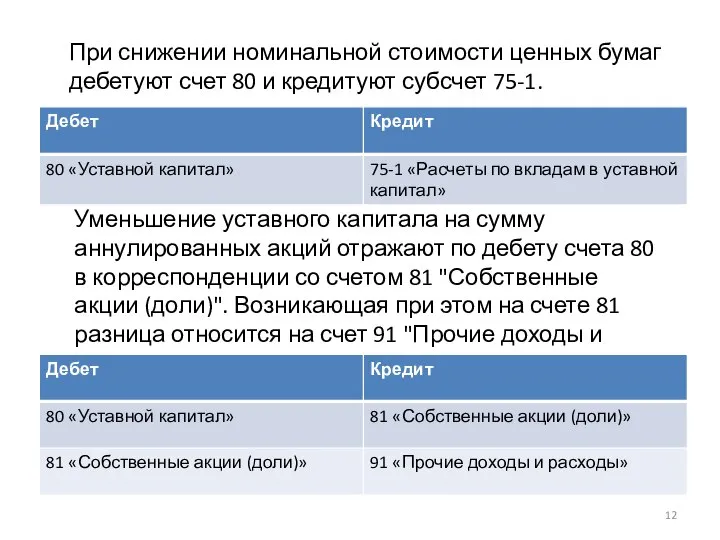

- 12. При снижении номинальной стоимости ценных бумаг дебетуют счет 80 и кредитуют субсчет 75-1. Уменьшение уставного капитала

- 13. 2. Добавочный капитал

- 14. Добавочный капитал Добавочный капитал увеличивает собственные финансовые ресурсы предприятий. Он образуется в результате хозяйственной деятельности за

- 15. Учет добавочного капитала Учет добавочного капитала ведется на счете 83 «Добавочный капитал» по субсчетам: 83-1 «Прирост

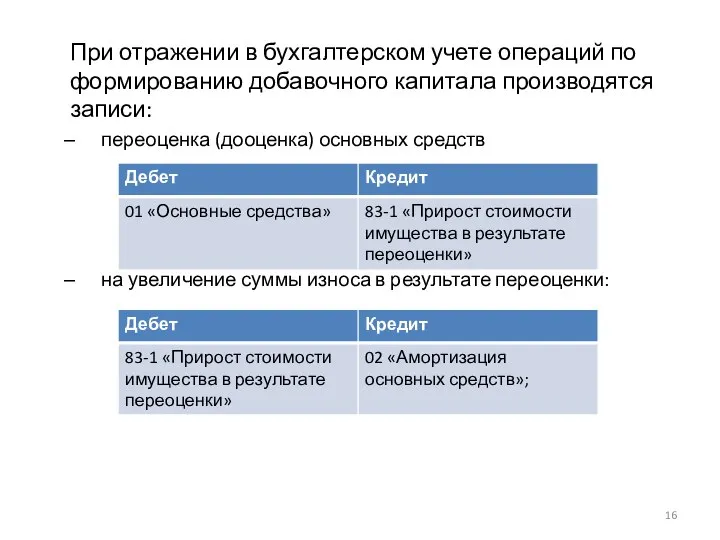

- 16. При отражении в бухгалтерском учете операций по формированию добавочного капитала производятся записи: переоценка (дооценка) основных средств

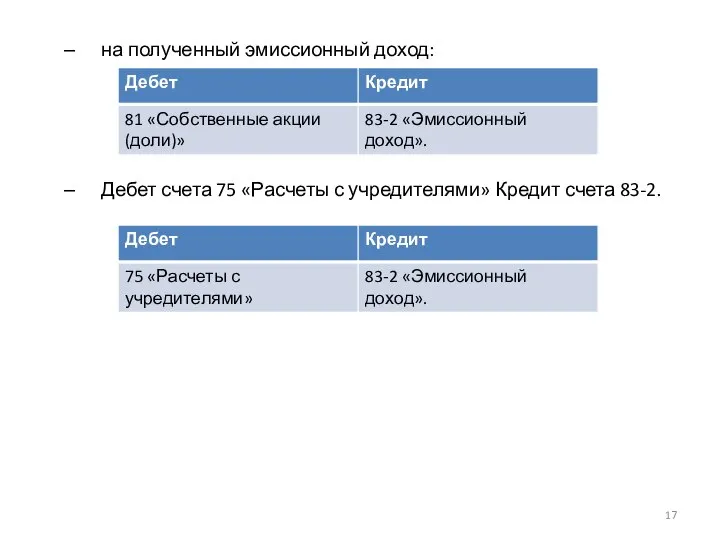

- 17. на полученный эмиссионный доход: Дебет счета 75 «Расчеты с учредителями» Кредит счета 83-2.

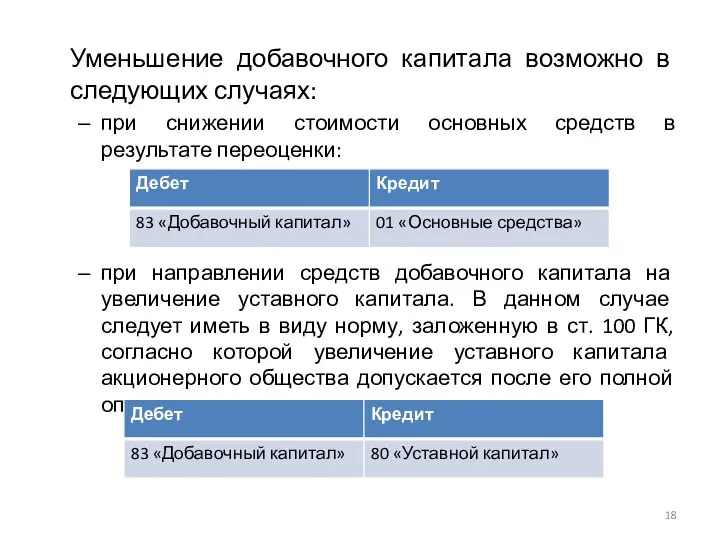

- 18. Уменьшение добавочного капитала возможно в следующих случаях: при снижении стоимости основных средств в результате переоценки: при

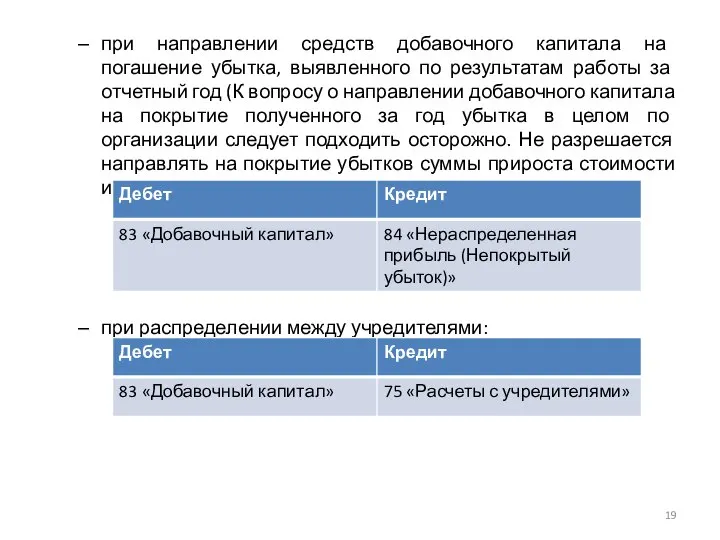

- 19. при направлении средств добавочного капитала на погашение убытка, выявленного по результатам работы за отчетный год (К

- 20. 3. Резервный капитал

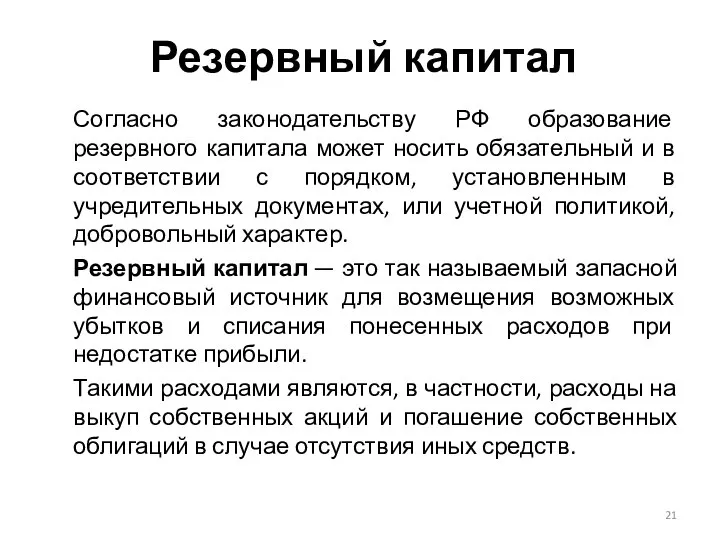

- 21. Резервный капитал Согласно законодательству РФ образование резервного капитала может носить обязательный и в соответствии с порядком,

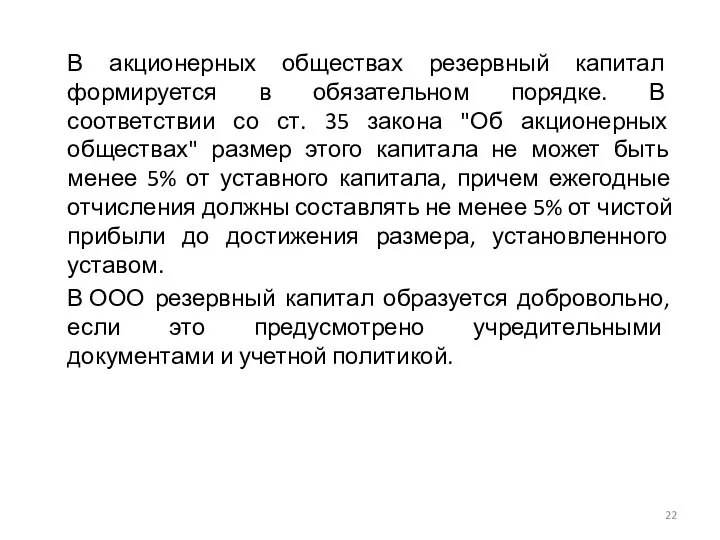

- 22. В акционерных обществах резервный капитал формируется в обязательном порядке. В соответствии со ст. 35 закона "Об

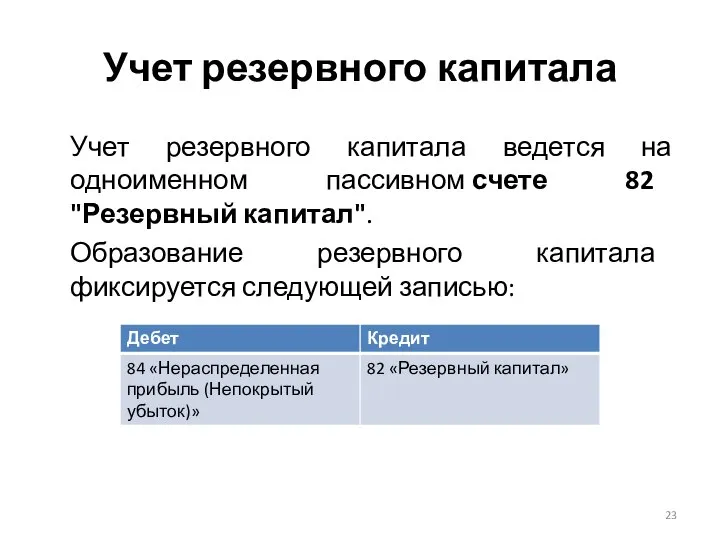

- 23. Учет резервного капитала Учет резервного капитала ведется на одноименном пассивном счете 82 "Резервный капитал". Образование резервного

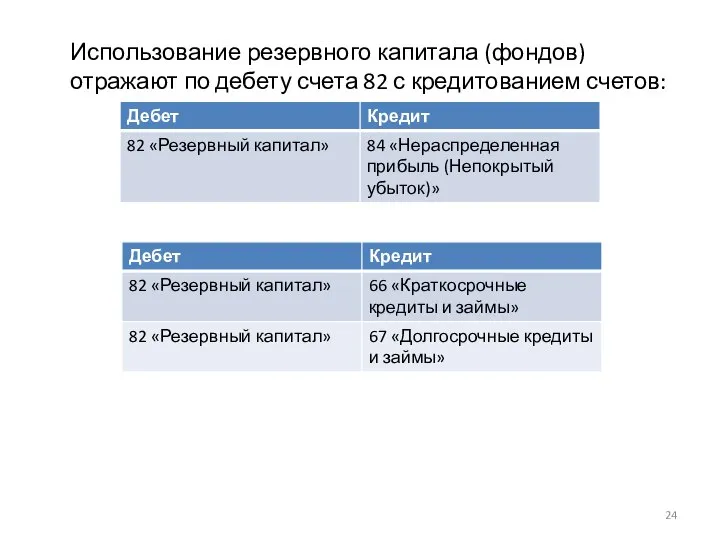

- 24. Использование резервного капитала (фондов) отражают по дебету счета 82 с кредитованием счетов:

- 25. 4. Нераспределенная прибыль (непокрытый убыток)

- 26. НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (непокрытый убыток) нераспределенная прибыль - это прибыль, полученная компанией на данный момент, но еще

- 27. Учет нераспределенной прибыли Для обобщения информации о наличии и движении сумм нераспределенной прибыли организации или непокрытого

- 28. Сумма чистой прибыли, сформированная на счете 99 "Прибыли и убытки", списывается заключительными оборотами декабря в кредит

- 29. Распределение определенной суммы прибыли осуществляется на основании решения компетентного органа организации (например, общего собрания акционеров в

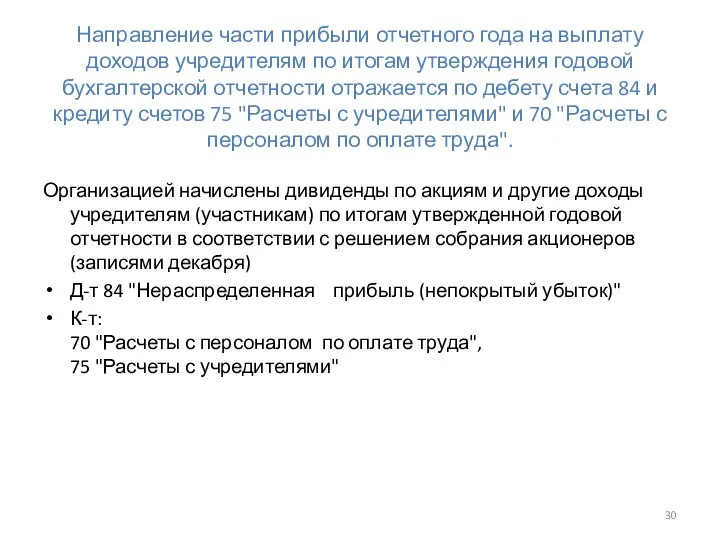

- 30. Направление части прибыли отчетного года на выплату доходов учредителям по итогам утверждения годовой бухгалтерской отчетности отражается

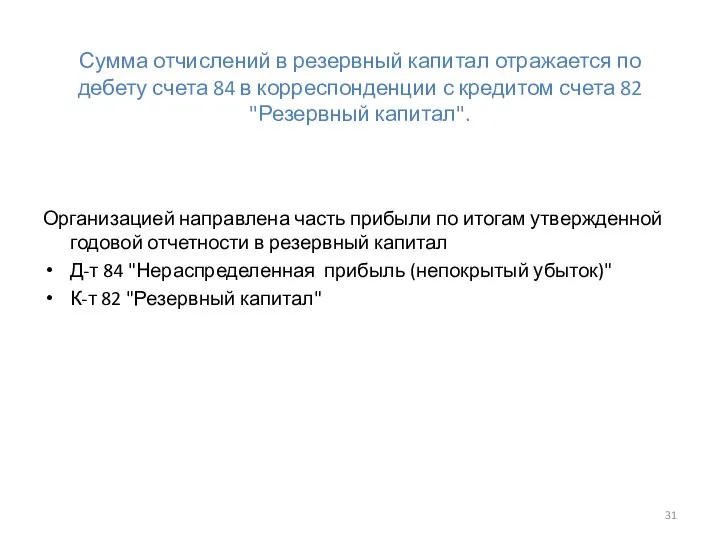

- 31. Сумма отчислений в резервный капитал отражается по дебету счета 84 в корреспонденции с кредитом счета 82

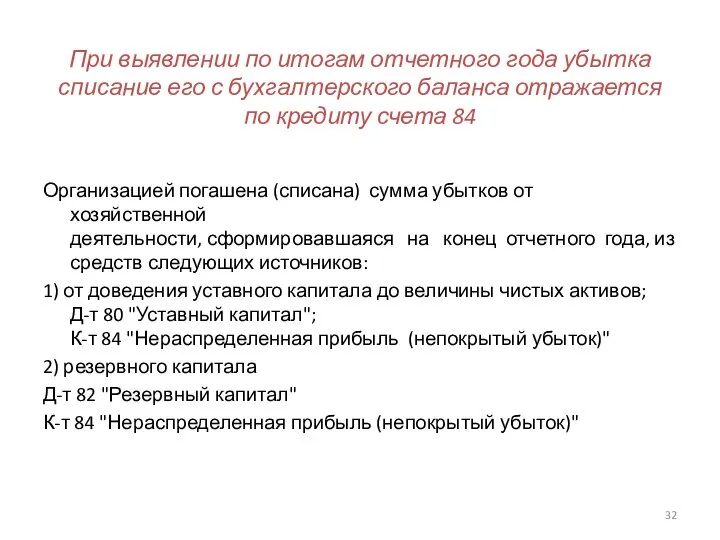

- 32. При выявлении по итогам отчетного года убытка списание его с бухгалтерского баланса отражается по кредиту счета

- 33. 5. Понятие и учет кредитов и займов

- 34. Понятие кредита Кредит - это финансовая сделка, заключающаяся в передаче кредитором заемщику денежных средств либо иных

- 35. Понятие займа Заём – это письменное соглашение, в соответствии с которым заимодавец передаёт заёмщику деньги или

- 36. Отличительные особенности кредитного договора от договора займа: 1) в соответствии с п.1 ст.819 ГК РФ в

- 37. Бухгалтерский учет кредитов и займов ведется на счете: 66 "Расчеты по краткосрочным кредитам и займам" (если

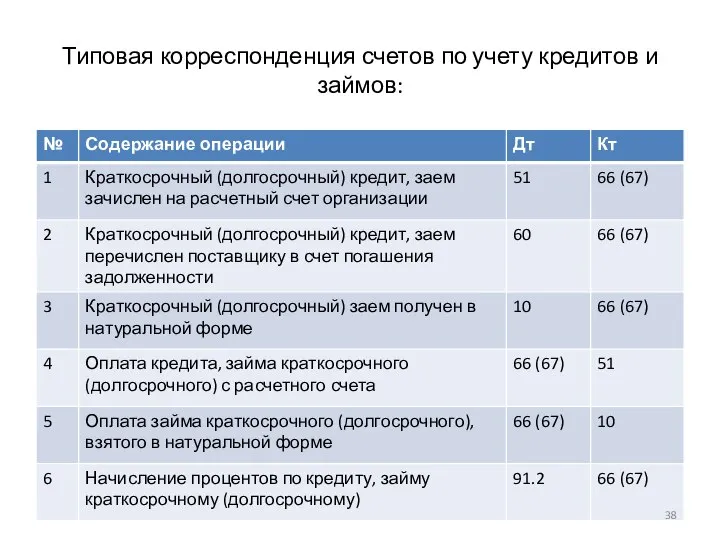

- 38. Типовая корреспонденция счетов по учету кредитов и займов:

- 40. Скачать презентацию

Вопросы темы:

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

5. Понятие и учет кредитов

Вопросы темы:

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

5. Понятие и учет кредитов

Собственный капитал организации

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей

Собственный капитал организации

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей

1. Уставный капитал

1. Уставный капитал

Уставный капитал

Уставный (акционерный) капитал – это совокупность вкладов (долей), акций (по номинальной

Уставный капитал

Уставный (акционерный) капитал – это совокупность вкладов (долей), акций (по номинальной

Учет уставного капитала

Учет уставного капитала ведется на счете 80 "Уставный капитал".

Кредит

Учет уставного капитала

Учет уставного капитала ведется на счете 80 "Уставный капитал".

Кредит

Изменение уставного капитала

Увеличение или уменьшение уставного капитала может производиться в порядке, предусмотренном

Изменение уставного капитала

Увеличение или уменьшение уставного капитала может производиться в порядке, предусмотренном

Увеличение уставного капитала

Увеличение уставного капитала возможно за счет направления в него средств

Увеличение уставного капитала

Увеличение уставного капитала возможно за счет направления в него средств

После регистрации в государственных органах новой величины уставного капитала счет 80

После регистрации в государственных органах новой величины уставного капитала счет 80

Уменьшение уставного капитала

Что касается уменьшения величины уставного капитала, то в акционерном обществе это может

Уменьшение уставного капитала

Что касается уменьшения величины уставного капитала, то в акционерном обществе это может

При снижении номинальной стоимости ценных бумаг дебетуют счет 80 и кредитуют

При снижении номинальной стоимости ценных бумаг дебетуют счет 80 и кредитуют

2. Добавочный капитал

2. Добавочный капитал

Добавочный капитал

Добавочный капитал увеличивает собственные финансовые ресурсы предприятий. Он образуется в

Добавочный капитал

Добавочный капитал увеличивает собственные финансовые ресурсы предприятий. Он образуется в

Учет добавочного капитала

Учет добавочного капитала ведется на счете 83 «Добавочный капитал»

Учет добавочного капитала

Учет добавочного капитала ведется на счете 83 «Добавочный капитал»

При отражении в бухгалтерском учете операций по формированию добавочного капитала производятся

При отражении в бухгалтерском учете операций по формированию добавочного капитала производятся

на полученный эмиссионный доход:

Дебет счета 75 «Расчеты с учредителями» Кредит счета

на полученный эмиссионный доход:

Дебет счета 75 «Расчеты с учредителями» Кредит счета

Уменьшение добавочного капитала возможно в следующих случаях:

при снижении стоимости основных средств

Уменьшение добавочного капитала возможно в следующих случаях:

при снижении стоимости основных средств

при направлении средств добавочного капитала на погашение убытка, выявленного по результатам

при направлении средств добавочного капитала на погашение убытка, выявленного по результатам

3. Резервный капитал

3. Резервный капитал

Резервный капитал

Согласно законодательству РФ образование резервного капитала может носить обязательный и

Резервный капитал

Согласно законодательству РФ образование резервного капитала может носить обязательный и

В акционерных обществах резервный капитал формируется в обязательном порядке. В соответствии

В акционерных обществах резервный капитал формируется в обязательном порядке. В соответствии

Учет резервного капитала

Учет резервного капитала ведется на одноименном пассивном счете 82 "Резервный

Учет резервного капитала

Учет резервного капитала ведется на одноименном пассивном счете 82 "Резервный

Использование резервного капитала (фондов) отражают по дебету счета 82 с кредитованием

Использование резервного капитала (фондов) отражают по дебету счета 82 с кредитованием

4. Нераспределенная прибыль (непокрытый убыток)

4. Нераспределенная прибыль (непокрытый убыток)

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

(непокрытый убыток)

нераспределенная прибыль - это прибыль, полученная компанией на данный момент, но еще нераспределенные между акционерами в виде дивидендов и не израсходованная

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

(непокрытый убыток)

нераспределенная прибыль - это прибыль, полученная компанией на данный момент, но еще нераспределенные между акционерами в виде дивидендов и не израсходованная

Учет нераспределенной прибыли

Для обобщения информации о наличии и движении сумм нераспределенной

Учет нераспределенной прибыли

Для обобщения информации о наличии и движении сумм нераспределенной

Сумма чистой прибыли, сформированная на счете 99 "Прибыли и убытки", списывается

Сумма чистой прибыли, сформированная на счете 99 "Прибыли и убытки", списывается

Распределение определенной суммы прибыли осуществляется на основании решения компетентного органа организации

Распределение определенной суммы прибыли осуществляется на основании решения компетентного органа организации

Направление части прибыли отчетного года на выплату доходов учредителям по итогам

Направление части прибыли отчетного года на выплату доходов учредителям по итогам

Сумма отчислений в резервный капитал отражается по дебету счета 84 в

Сумма отчислений в резервный капитал отражается по дебету счета 84 в

При выявлении по итогам отчетного года убытка списание его с бухгалтерского

При выявлении по итогам отчетного года убытка списание его с бухгалтерского

5. Понятие и учет кредитов и займов

5. Понятие и учет кредитов и займов

Понятие кредита

Кредит - это финансовая сделка, заключающаяся в передаче кредитором заемщику

Понятие кредита

Кредит - это финансовая сделка, заключающаяся в передаче кредитором заемщику

Понятие займа

Заём – это письменное соглашение, в соответствии с которым заимодавец передаёт

Понятие займа

Заём – это письменное соглашение, в соответствии с которым заимодавец передаёт

Отличительные особенности кредитного договора от договора займа:

1) в соответствии с п.1

Отличительные особенности кредитного договора от договора займа:

1) в соответствии с п.1

Бухгалтерский учет кредитов и займов ведется на счете:

66 "Расчеты по краткосрочным

Бухгалтерский учет кредитов и займов ведется на счете:

66 "Расчеты по краткосрочным

Типовая корреспонденция счетов по учету кредитов и займов:

Типовая корреспонденция счетов по учету кредитов и займов:

Лесничество. Кадровый учет

Лесничество. Кадровый учет Финансовая политика государства

Финансовая политика государства Планирование и организация землеустроительных и кадастровых работ в ООО Урал МК

Планирование и организация землеустроительных и кадастровых работ в ООО Урал МК Инфляция. Причины инфляции

Инфляция. Причины инфляции Роль зарубежных инвестиций в развитии территории

Роль зарубежных инвестиций в развитии территории Взаимосвязь стратегического планирования, бизнес-планирования и бюджетирования

Взаимосвязь стратегического планирования, бизнес-планирования и бюджетирования c7e85e7d-a012-483b-94b0-23699872ec39

c7e85e7d-a012-483b-94b0-23699872ec39 Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Единый расчетный кассовый центр консолидация денежных средств в рамках программы единый остаток

Единый расчетный кассовый центр консолидация денежных средств в рамках программы единый остаток Синдицирлық және контокорренттік несие

Синдицирлық және контокорренттік несие Технологии. Классификация по Вудворду

Технологии. Классификация по Вудворду Инициатива Приобретение мобильного сценического комплекса

Инициатива Приобретение мобильного сценического комплекса Деньги. Банковская система. Роль центрального банка. Инфляция. Виды, причины и последствия инфляции

Деньги. Банковская система. Роль центрального банка. Инфляция. Виды, причины и последствия инфляции Инвестиционная политика в антикризисном управлении

Инвестиционная политика в антикризисном управлении Программа рефинансирования задолженности в другом банке

Программа рефинансирования задолженности в другом банке Экономическая оценка безналичных расчетов и тенденции их развития

Экономическая оценка безналичных расчетов и тенденции их развития Пластиковые карты как один из перспективных видов банковского продукта

Пластиковые карты как один из перспективных видов банковского продукта Основы построения страховых тарифов (Тема 2)

Основы построения страховых тарифов (Тема 2) Управление предприятием

Управление предприятием МСФО 37. Резервы, условные обязательства и условные активы

МСФО 37. Резервы, условные обязательства и условные активы Стипендиальное обеспечение в ПсковГУ

Стипендиальное обеспечение в ПсковГУ Финансы и финансовая система

Финансы и финансовая система Ақшалай қаржылар және олардың эквиваленттері

Ақшалай қаржылар және олардың эквиваленттері Учет основных средств

Учет основных средств Финансовая деятельность государства

Финансовая деятельность государства Международные задолженности

Международные задолженности Я менеджер

Я менеджер Происхождение денег

Происхождение денег