- Инвестиционная политика в антикризисном управлении

Содержание

- 2. 1.Инвестиции как важнейший фактор устойчивого развития предприятия Инвестиции – денежные средства, ценные бумаги, иное имущество, в

- 3. Цель и факторы, воздействующие на инвестирование Цель - поиск и определение такого способа вложения инвестиций, при

- 4. Источники финансирования инвестиционного процесса Собственные – чистая прибыль, направленная на развитие, амортизационные отчисления, реинвестирование и др.,

- 5. Группировка источников инвестиционных ресурсов 1.Бюджетное финансирование 2.Собственные накопления предприятий 3.Иностранные инвестиции 4. Сбережения населения

- 6. 2.Интегральные показатели инвестиционной деятельности Методы, используемые в анализе инвестиционной деятельности: 1.основанные на дисконтированных оценках; 2.основанные на

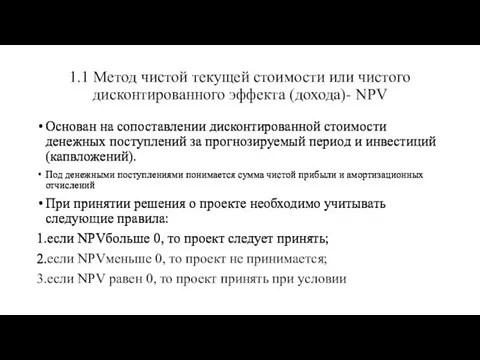

- 7. 1.1 Метод чистой текущей стоимости или чистого дисконтированного эффекта (дохода)- NPV Основан на сопоставлении дисконтированной стоимости

- 8. 1.2 Метод доходности – PI Индекс прибыльности показывает величину текущей стоимости доходов в расчете на единицу

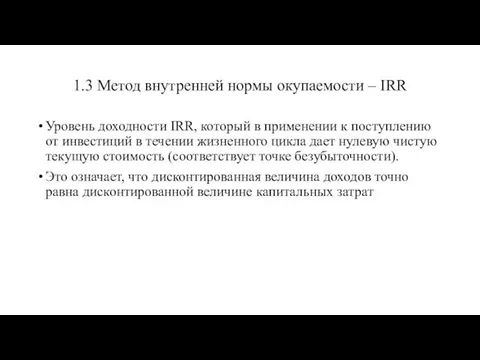

- 9. 1.3 Метод внутренней нормы окупаемости – IRR Уровень доходности IRR, который в применении к поступлению от

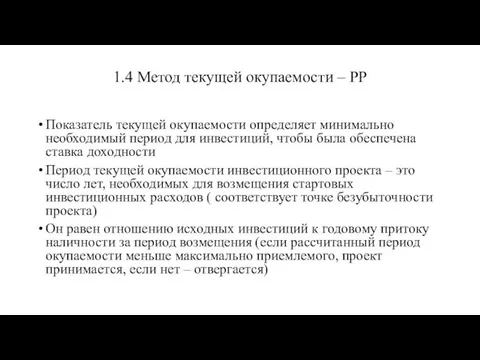

- 10. 1.4 Метод текущей окупаемости – PP Показатель текущей окупаемости определяет минимально необходимый период для инвестиций, чтобы

- 11. 3.Управление инвестициями на предприятии Обязательные условия инвестиционного анализа: оценка размера инвестиций или вложений; оценка доходов или

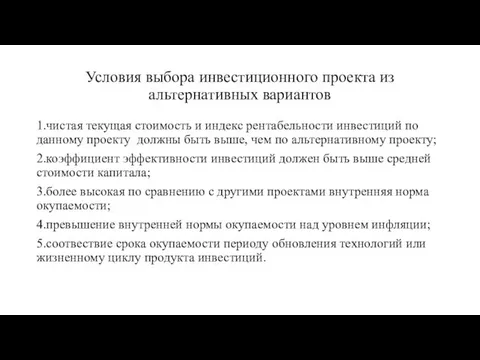

- 12. Условия выбора инвестиционного проекта из альтернативных вариантов 1.чистая текущая стоимость и индекс рентабельности инвестиций по данному

- 13. 4.Роль и место инвестиционных проектов в антикризисном управлении Оценка эффективности инвестиционных проектов состоит из следующих этапов:

- 15. Скачать презентацию

1.Инвестиции как важнейший фактор устойчивого развития предприятия

Инвестиции – денежные средства, ценные

1.Инвестиции как важнейший фактор устойчивого развития предприятия

Инвестиции – денежные средства, ценные

Цель и факторы, воздействующие на инвестирование

Цель - поиск и определение такого

Цель и факторы, воздействующие на инвестирование

Цель - поиск и определение такого

Источники финансирования инвестиционного процесса

Собственные – чистая прибыль, направленная на развитие, амортизационные

Источники финансирования инвестиционного процесса

Собственные – чистая прибыль, направленная на развитие, амортизационные

Группировка источников инвестиционных ресурсов

1.Бюджетное финансирование

2.Собственные накопления предприятий

3.Иностранные инвестиции

4. Сбережения населения

Группировка источников инвестиционных ресурсов

1.Бюджетное финансирование

2.Собственные накопления предприятий

3.Иностранные инвестиции

4. Сбережения населения

2.Интегральные показатели инвестиционной деятельности

Методы, используемые в анализе инвестиционной деятельности:

1.основанные на дисконтированных

2.Интегральные показатели инвестиционной деятельности

Методы, используемые в анализе инвестиционной деятельности:

1.основанные на дисконтированных

1.1 Метод чистой текущей стоимости или чистого дисконтированного эффекта (дохода)- NPV

Основан

1.1 Метод чистой текущей стоимости или чистого дисконтированного эффекта (дохода)- NPV

Основан

1.2 Метод доходности – PI

Индекс прибыльности показывает величину текущей стоимости доходов

1.2 Метод доходности – PI

Индекс прибыльности показывает величину текущей стоимости доходов

1.3 Метод внутренней нормы окупаемости – IRR

Уровень доходности IRR, который в

1.3 Метод внутренней нормы окупаемости – IRR

Уровень доходности IRR, который в

1.4 Метод текущей окупаемости – PP

Показатель текущей окупаемости определяет минимально необходимый

1.4 Метод текущей окупаемости – PP

Показатель текущей окупаемости определяет минимально необходимый

3.Управление инвестициями на предприятии

Обязательные условия инвестиционного анализа:

оценка размера инвестиций или вложений;

оценка

3.Управление инвестициями на предприятии

Обязательные условия инвестиционного анализа:

оценка размера инвестиций или вложений;

оценка

Условия выбора инвестиционного проекта из альтернативных вариантов

1.чистая текущая стоимость и индекс

Условия выбора инвестиционного проекта из альтернативных вариантов

1.чистая текущая стоимость и индекс

4.Роль и место инвестиционных проектов в антикризисном управлении

Оценка эффективности инвестиционных проектов

4.Роль и место инвестиционных проектов в антикризисном управлении

Оценка эффективности инвестиционных проектов

Вебинар. Деловая цель – основной вопрос налогового спора

Вебинар. Деловая цель – основной вопрос налогового спора Topic 1. Introduction

Topic 1. Introduction Лекция 1. Сущность и финансово-экономическое содержание инвестиций

Лекция 1. Сущность и финансово-экономическое содержание инвестиций Деньги. Решение задач

Деньги. Решение задач Теоретические основы налоговой системы в Российской Федерации. Основные понятия налоговой системы

Теоретические основы налоговой системы в Российской Федерации. Основные понятия налоговой системы Постоянные и переменные затраты

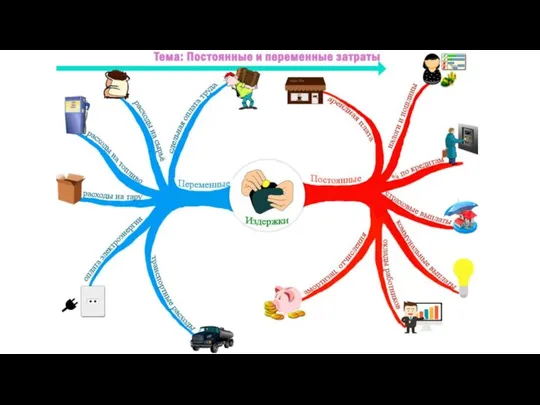

Постоянные и переменные затраты Кредитная и банковская системы

Кредитная и банковская системы Корпоративные финансы

Корпоративные финансы Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Analiza wskaźnikowa. Klasyfikacja wskaźników

Analiza wskaźnikowa. Klasyfikacja wskaźników Салық салынатын жер санаттары

Салық салынатын жер санаттары Gift Card

Gift Card Бухгалтерский баланс

Бухгалтерский баланс Основные средства (фонды) предприятия

Основные средства (фонды) предприятия Состояние и перспективы развития рынка ценных бумаг в России

Состояние и перспективы развития рынка ценных бумаг в России Деньги из денег

Деньги из денег Исполнение местного бюджета МО Красноуфимский округ за 1 квартал 2020 года

Исполнение местного бюджета МО Красноуфимский округ за 1 квартал 2020 года Курсовая работа: Формирование себестоимости изготовления детали Вал

Курсовая работа: Формирование себестоимости изготовления детали Вал Трансформация компаний

Трансформация компаний Бухгалтерская (финансовая) отчетность. Бухгалтерский баланс. Лекция 2

Бухгалтерская (финансовая) отчетность. Бухгалтерский баланс. Лекция 2 Оценка нематериальных активов компании

Оценка нематериальных активов компании Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Формирование и использование прибыли на предприятии и пути ее повышения. ООО Зеленые пальцы

Формирование и использование прибыли на предприятии и пути ее повышения. ООО Зеленые пальцы Оценка аудитором соблюдения аудируемым лицом требований нормативных актов. Риск искажения бухгалтерской отчетности

Оценка аудитором соблюдения аудируемым лицом требований нормативных актов. Риск искажения бухгалтерской отчетности Объекты бухгалтерского учета (1)

Объекты бухгалтерского учета (1) Учет материально-производственных запасов

Учет материально-производственных запасов Стоимостное измерение и методологические основы учета хозяйственных процессов

Стоимостное измерение и методологические основы учета хозяйственных процессов Финансовые операции с элементарными потоками платежей

Финансовые операции с элементарными потоками платежей