- Учет основных средств

Содержание

- 2. * ВОПРОСЫ: 1.Понятие, классификация и оценка основных средств 2.Порядок отражения в учете операций с основными средствами

- 3. * 1.Понятие, классификация и оценка основных средств

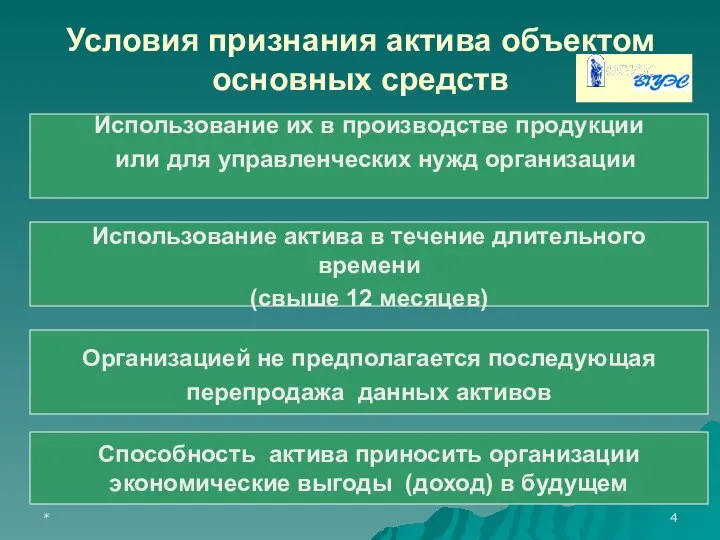

- 4. * Условия признания актива объектом основных средств Использование их в производстве продукции или для управленческих нужд

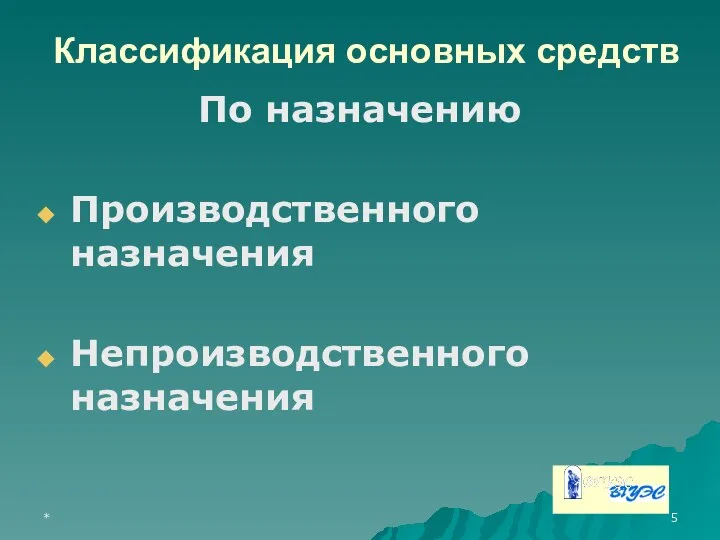

- 5. * Классификация основных средств По назначению Производственного назначения Непроизводственного назначения

- 6. * Классификация основных средств По видам Здания Сооружения Рабочие и силовые машины Измерительные и регулирующие приборы

- 7. * По принадлежности Принадлежащие организации на праве собственности(в том числе сданные в аренду) Находящиеся у организации

- 8. * Классификация основных средств По степени использования Основные средства в эксплуатации, в запасе, в стадии реконструкции(достройки,

- 9. * Оценка основных средств Первоначальная стоимость Остаточная стоимость Восстановительная стоимость

- 10. * Способы поступления объектов основных средств в организацию внесение учредителями в счет вклада в уставный капитал

- 11. * 2.Порядок отражения в учете операций с основными средствами

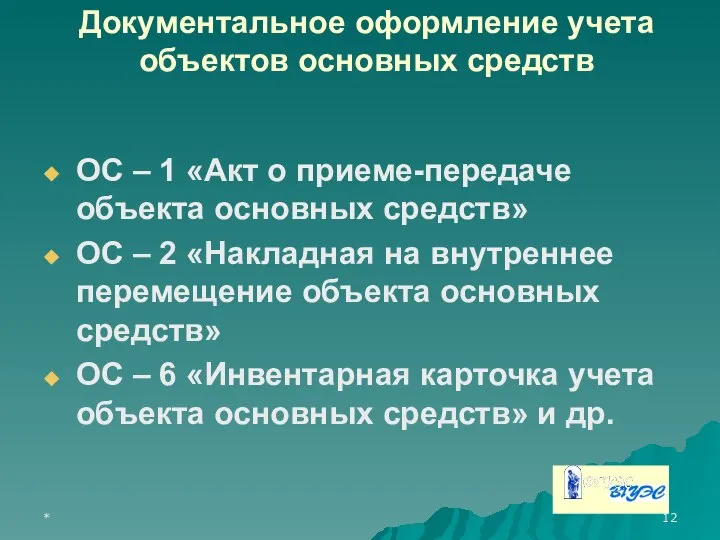

- 12. * Документальное оформление учета объектов основных средств ОС – 1 «Акт о приеме-передаче объекта основных средств»

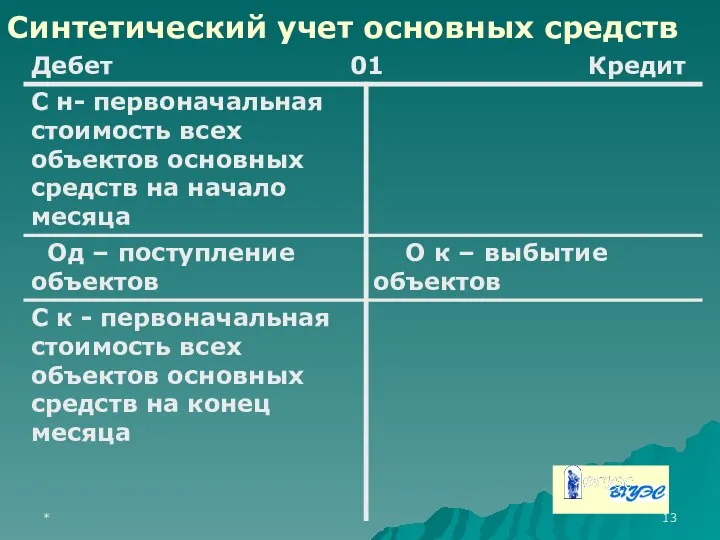

- 13. * Синтетический учет основных средств

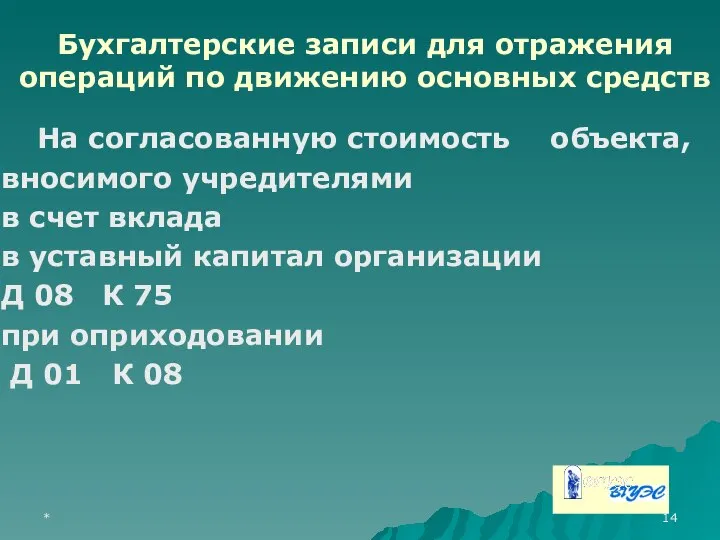

- 14. * На согласованную стоимость объекта, вносимого учредителями в счет вклада в уставный капитал организации Д 08

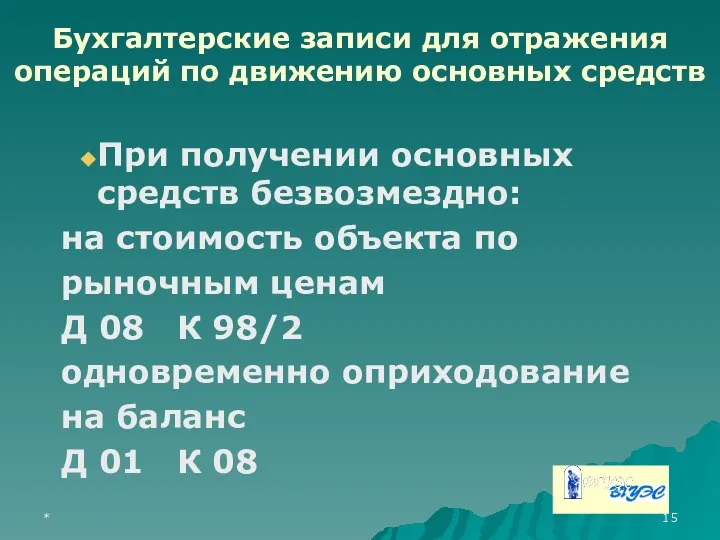

- 15. * При получении основных средств безвозмездно: на стоимость объекта по рыночным ценам Д 08 К 98/2

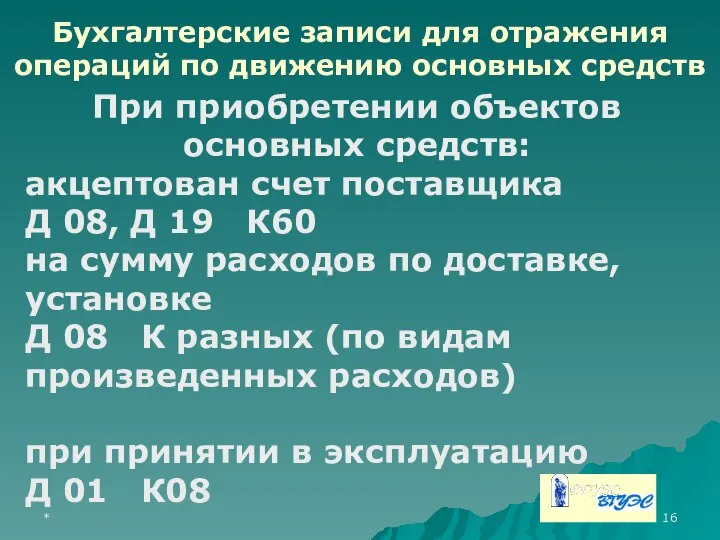

- 16. * При приобретении объектов основных средств: акцептован счет поставщика Д 08, Д 19 К60 на сумму

- 17. * 3.Порядок начисления, учет амортизации основных средств

- 18. * Способы начисления амортизации Линейный Способ уменьшаемого остатка Способ списания стоимости по сумме чисел лет срока

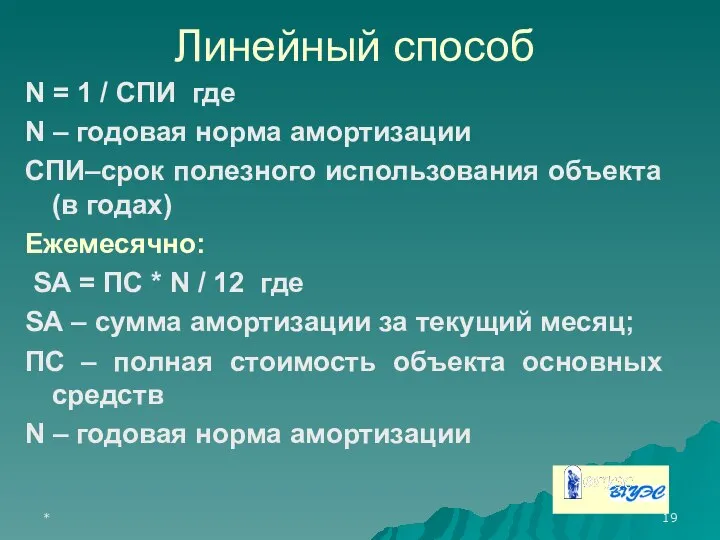

- 19. * Линейный способ N = 1 / СПИ где N – годовая норма амортизации СПИ–срок полезного

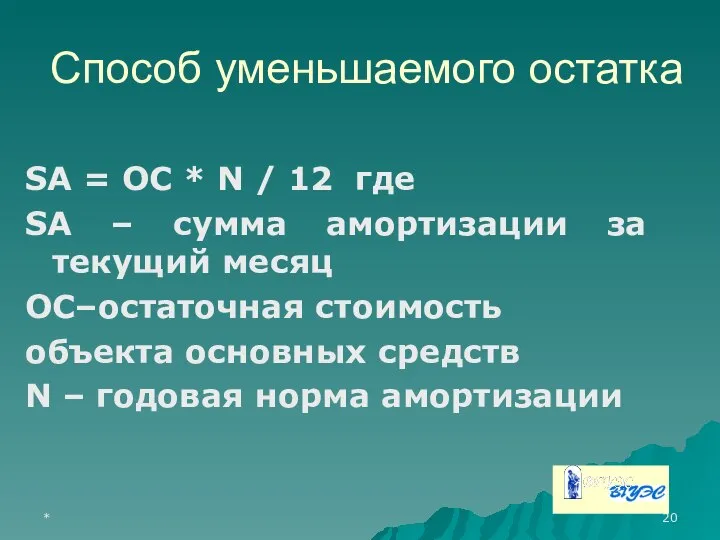

- 20. * Способ уменьшаемого остатка SА = ОС * N / 12 где SА – сумма амортизации

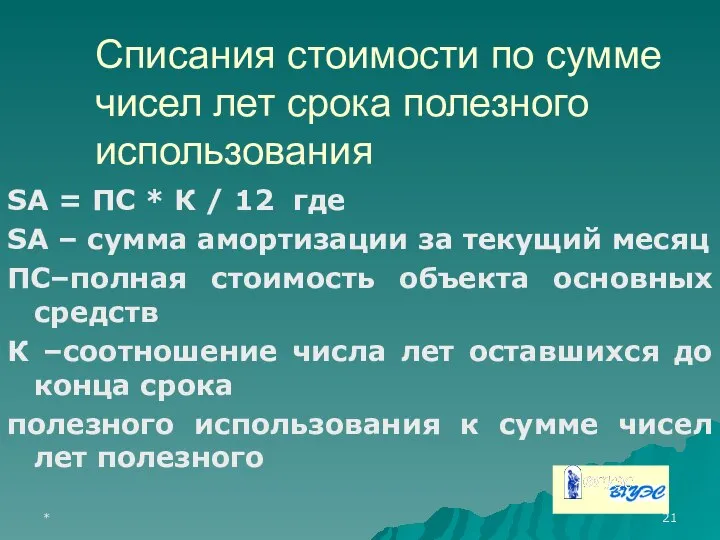

- 21. * Списания стоимости по сумме чисел лет срока полезного использования SА = ПС * К /

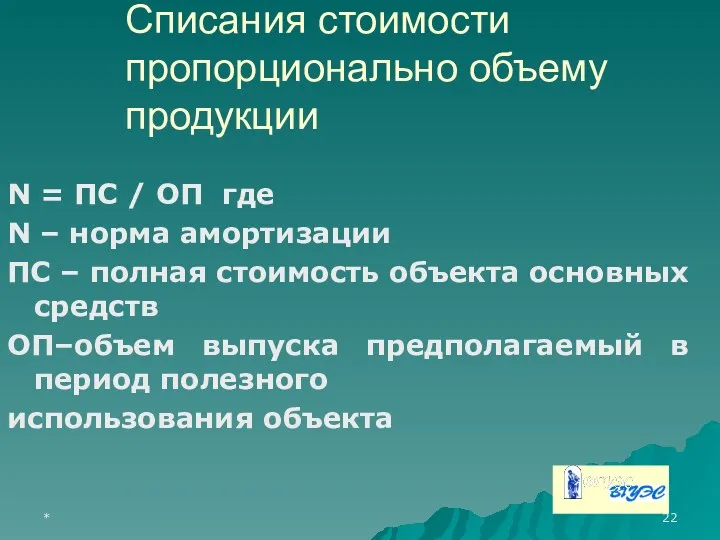

- 22. * Списания стоимости пропорционально объему продукции N = ПС / ОП где N – норма амортизации

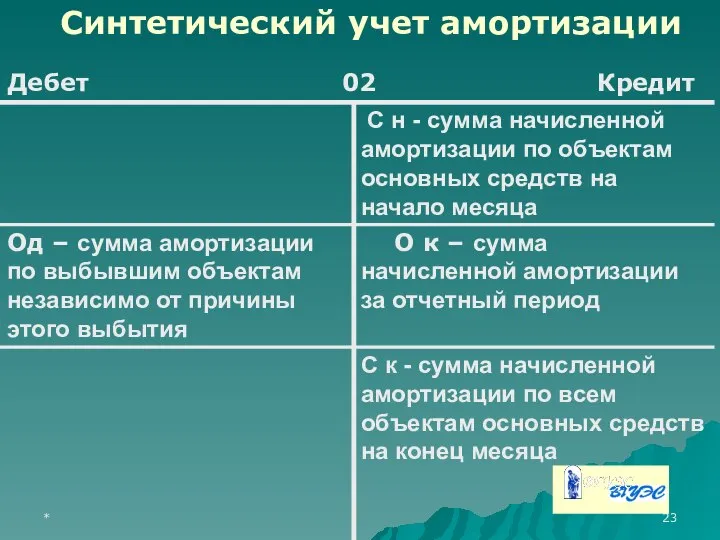

- 23. * Синтетический учет амортизации

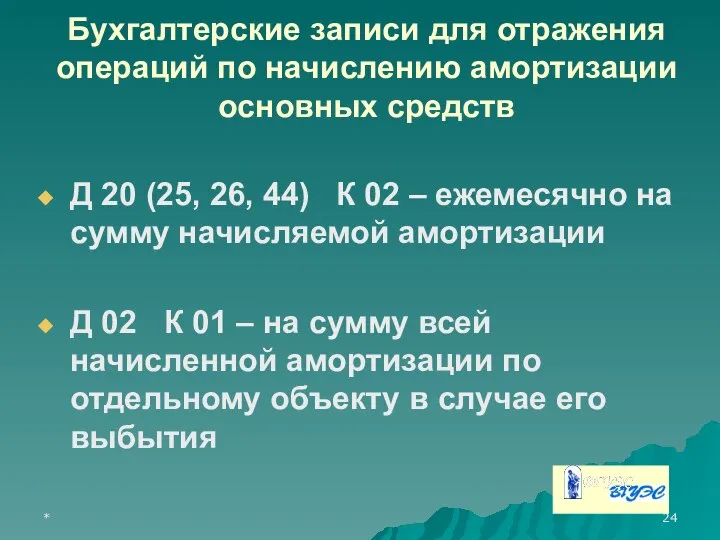

- 24. * Бухгалтерские записи для отражения операций по начислению амортизации основных средств Д 20 (25, 26, 44)

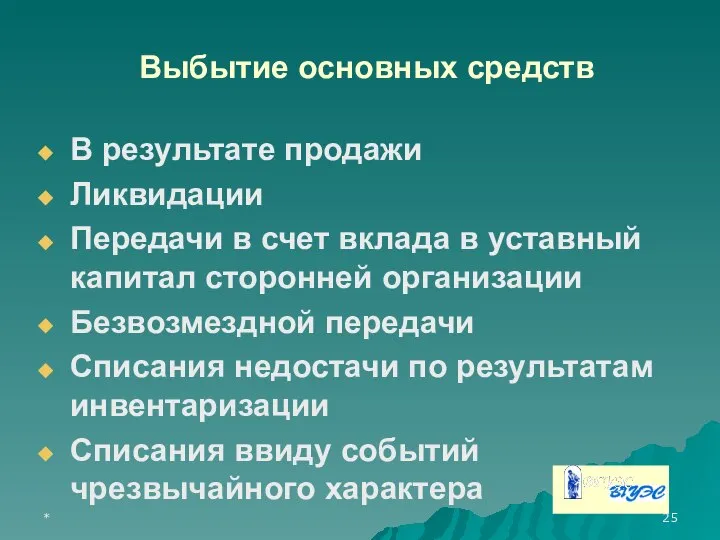

- 25. * Выбытие основных средств В результате продажи Ликвидации Передачи в счет вклада в уставный капитал сторонней

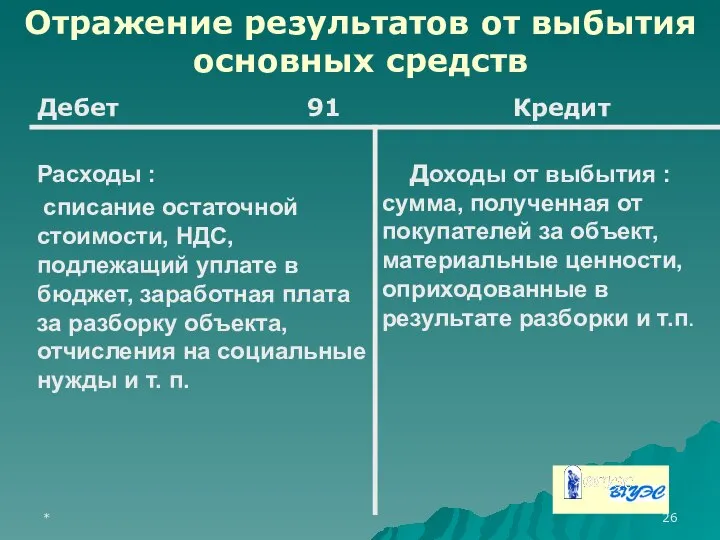

- 26. * Отражение результатов от выбытия основных средств

- 27. * 4.Учет ремонта основных средств

- 28. * Виды ремонта Текущий Капитальный

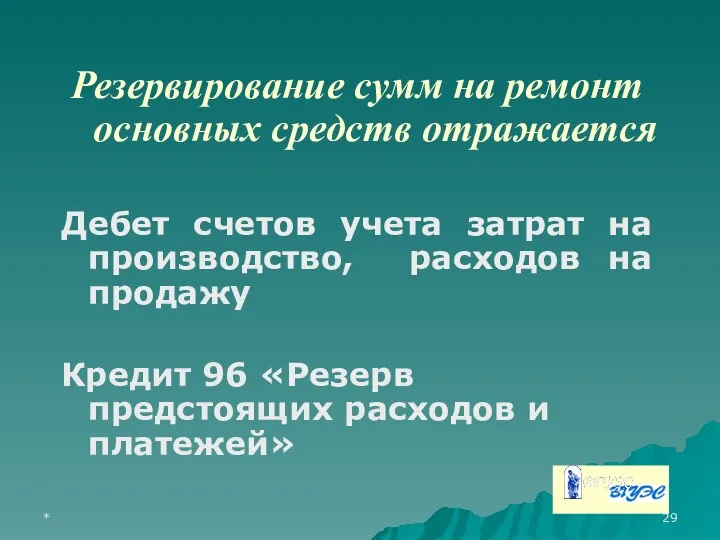

- 29. * Резервирование сумм на ремонт основных средств отражается Дебет счетов учета затрат на производство, расходов на

- 31. Скачать презентацию

*

ВОПРОСЫ:

1.Понятие, классификация и оценка основных средств

2.Порядок отражения в учете операций с

*

ВОПРОСЫ:

1.Понятие, классификация и оценка основных средств

2.Порядок отражения в учете операций с

*

1.Понятие, классификация и оценка основных средств

*

1.Понятие, классификация и оценка основных средств

*

Условия признания актива объектом основных средств

Использование их в производстве продукции

*

Условия признания актива объектом основных средств

Использование их в производстве продукции

*

Классификация основных средств

По назначению

Производственного назначения

Непроизводственного назначения

*

Классификация основных средств

По назначению

Производственного назначения

Непроизводственного назначения

*

Классификация основных средств

По видам

Здания

Сооружения

Рабочие и силовые машины

Измерительные и регулирующие приборы и

*

Классификация основных средств

По видам

Здания

Сооружения

Рабочие и силовые машины

Измерительные и регулирующие приборы и

*

По принадлежности

Принадлежащие организации на праве собственности(в том числе сданные в аренду)

Находящиеся

*

По принадлежности

Принадлежащие организации на праве собственности(в том числе сданные в аренду)

Находящиеся

*

Классификация основных средств

По степени использования

Основные средства в эксплуатации, в запасе, в

*

Классификация основных средств

По степени использования

Основные средства в эксплуатации, в запасе, в

*

Оценка основных средств

Первоначальная стоимость

Остаточная стоимость

Восстановительная стоимость

*

Оценка основных средств

Первоначальная стоимость

Остаточная стоимость

Восстановительная стоимость

*

Способы поступления объектов основных средств в организацию

внесение учредителями в счет вклада

*

Способы поступления объектов основных средств в организацию

внесение учредителями в счет вклада

*

2.Порядок отражения в учете операций с основными средствами

*

2.Порядок отражения в учете операций с основными средствами

*

Документальное оформление учета объектов основных средств

ОС – 1 «Акт о

*

Документальное оформление учета объектов основных средств

ОС – 1 «Акт о

*

Синтетический учет основных средств

*

Синтетический учет основных средств

*

На согласованную стоимость объекта,

вносимого учредителями

в счет вклада

в уставный капитал

*

На согласованную стоимость объекта,

вносимого учредителями

в счет вклада

в уставный капитал

*

При получении основных средств безвозмездно:

на стоимость объекта по

рыночным ценам

Д 08

*

При получении основных средств безвозмездно:

на стоимость объекта по

рыночным ценам

Д 08

*

При приобретении объектов основных средств:

акцептован счет поставщика

Д 08, Д 19

*

При приобретении объектов основных средств:

акцептован счет поставщика

Д 08, Д 19

*

3.Порядок начисления, учет амортизации основных средств

*

3.Порядок начисления, учет амортизации основных средств

*

Способы начисления амортизации

Линейный

Способ уменьшаемого остатка

Способ списания стоимости по сумме чисел

*

Способы начисления амортизации

Линейный

Способ уменьшаемого остатка

Способ списания стоимости по сумме чисел

*

Линейный способ

N = 1 / СПИ где

N – годовая норма амортизации

СПИ–срок

*

Линейный способ

N = 1 / СПИ где

N – годовая норма амортизации

СПИ–срок

*

Способ уменьшаемого остатка

SА = ОС * N / 12 где

SА –

*

Способ уменьшаемого остатка

SА = ОС * N / 12 где

SА –

*

Списания стоимости по сумме чисел лет срока полезного использования

SА = ПС

*

Списания стоимости по сумме чисел лет срока полезного использования

SА = ПС

*

Списания стоимости пропорционально объему продукции

N = ПС / ОП где

N –

*

Списания стоимости пропорционально объему продукции

N = ПС / ОП где

N –

*

Синтетический учет амортизации

*

Синтетический учет амортизации

*

Бухгалтерские записи для отражения операций по начислению амортизации основных средств

Д 20

*

Бухгалтерские записи для отражения операций по начислению амортизации основных средств

Д 20

*

Выбытие основных средств

В результате продажи

Ликвидации

Передачи в счет вклада в уставный капитал

*

Выбытие основных средств

В результате продажи

Ликвидации

Передачи в счет вклада в уставный капитал

*

Отражение результатов от выбытия

основных средств

*

Отражение результатов от выбытия

основных средств

*

4.Учет ремонта основных средств

*

4.Учет ремонта основных средств

*

Виды

ремонта

Текущий

Капитальный

*

Виды

ремонта

Текущий

Капитальный

*

Резервирование сумм на ремонт основных средств отражается

Дебет счетов учета затрат

*

Резервирование сумм на ремонт основных средств отражается

Дебет счетов учета затрат

Учет финансовых результатов

Учет финансовых результатов Понятие налоги и налогообложение. Налоговая система

Понятие налоги и налогообложение. Налоговая система Экономика семьи

Экономика семьи Греческое хеджирование. МОФР тема 4

Греческое хеджирование. МОФР тема 4 Государственная поддержка малого и среднего бизнеса в виде микрозаймов

Государственная поддержка малого и среднего бизнеса в виде микрозаймов Фінансова санація підприємств

Фінансова санація підприємств Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго

Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго Фінанси підприємств. Фінансове планування на підприємствах. (Тема 10)

Фінанси підприємств. Фінансове планування на підприємствах. (Тема 10) Контрольно-ревизионная деятельность организации. Лекция 1

Контрольно-ревизионная деятельность организации. Лекция 1 Социальное страхование

Социальное страхование Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты Проект детского кафе Карамелька

Проект детского кафе Карамелька Себестоимость продукции

Себестоимость продукции Защита Покупки ПЛЮС

Защита Покупки ПЛЮС Федеральный стандарт для ОГС Основные средства

Федеральный стандарт для ОГС Основные средства Организация и порядок учета кассовых операций

Организация и порядок учета кассовых операций Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк

Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк Общее исполнение плана потребления Прогноз Серебро

Общее исполнение плана потребления Прогноз Серебро Учетная политика 2018: Что важно отразить сейчас

Учетная политика 2018: Что важно отразить сейчас Государственный бюджет и государственный долг

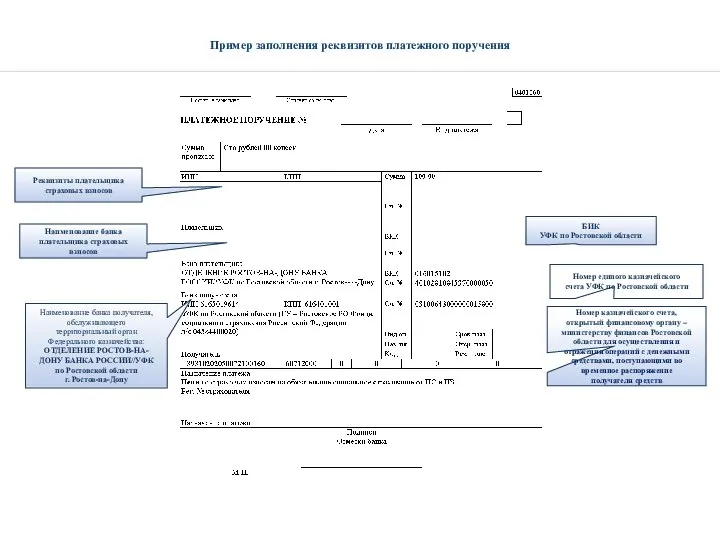

Государственный бюджет и государственный долг Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Альтернативные финансы в Великобритании

Альтернативные финансы в Великобритании Персонал підприємства, продуктивність і оплата праці

Персонал підприємства, продуктивність і оплата праці Кредитные карты. Кредит Европа Банк

Кредитные карты. Кредит Европа Банк Teaching economic disciplines

Teaching economic disciplines Стипендия СФУ

Стипендия СФУ Основы обслуживания

Основы обслуживания Оценка эффективности финансовых инвестиций

Оценка эффективности финансовых инвестиций