- Учет запасов отдельными некредитными финансовыми организациями. Глава 9

Содержание

- 2. 12 Глава 9. Бухгалтерский учет запасов отдельными некредитными финансовыми организациями. Критерии отнесения объектов бухгалтерского учета к

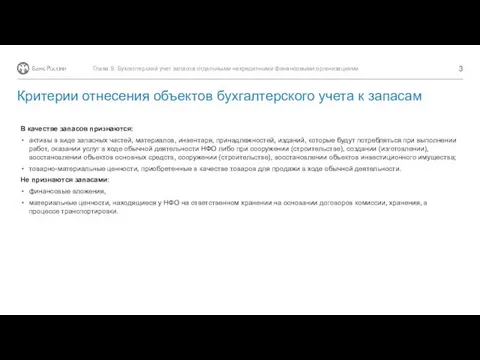

- 3. В качестве запасов признаются: активы в виде запасных частей, материалов, инвентаря, принадлежностей, изданий, которые будут потребляться

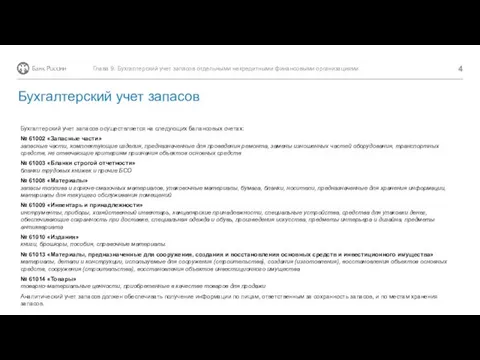

- 4. Бухгалтерский учет запасов осуществляется на следующих балансовых счетах: № 61002 «Запасные части» запасные части, комплектующие изделия,

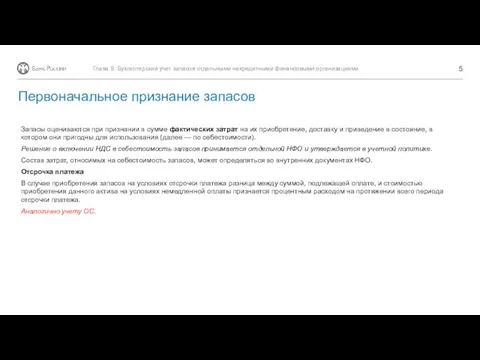

- 5. Запасы оцениваются при признании в сумме фактических затрат на их приобретение, доставку и приведение в состояние,

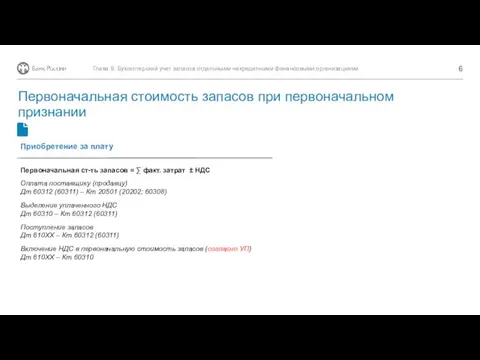

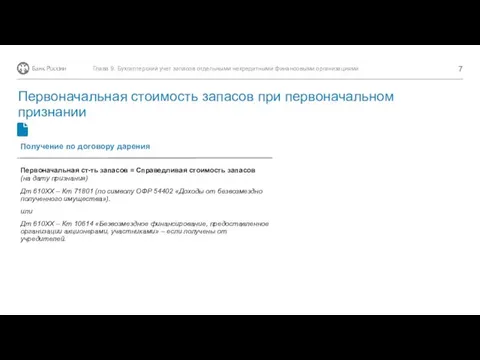

- 6. Первоначальная стоимость запасов при первоначальном признании Глава 9. Бухгалтерский учет запасов отдельными некредитными финансовыми организациями Приобретение

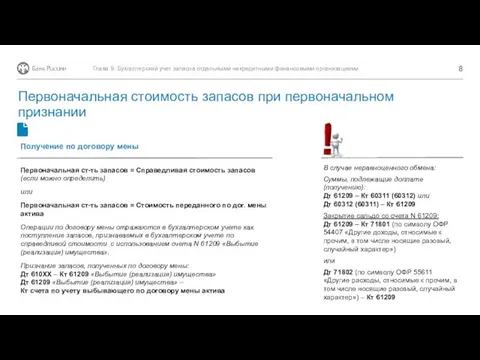

- 7. Первоначальная стоимость запасов при первоначальном признании Глава 9. Бухгалтерский учет запасов отдельными некредитными финансовыми организациями Получение

- 8. В случае неравноценного обмена: Суммы, подлежащие доплате (получению): Дт 61209 – Кт 60311 (60312) или Дт

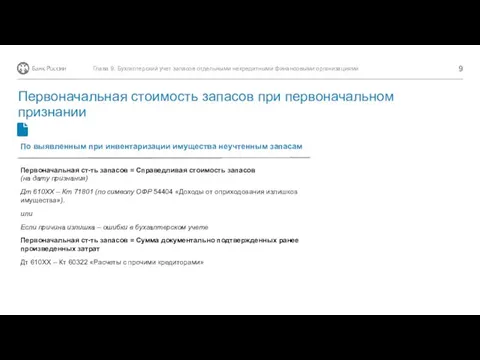

- 9. Первоначальная стоимость запасов при первоначальном признании Глава 9. Бухгалтерский учет запасов отдельными некредитными финансовыми организациями По

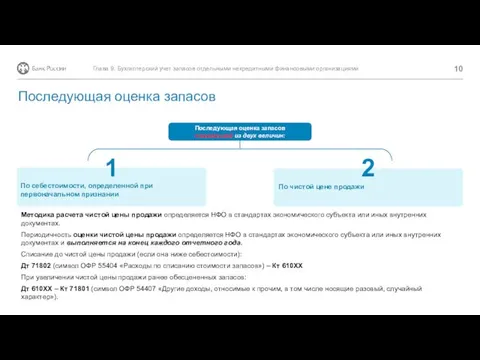

- 10. Методика расчета чистой цены продажи определяется НФО в стандартах экономического субъекта или иных внутренних документах. Периодичность

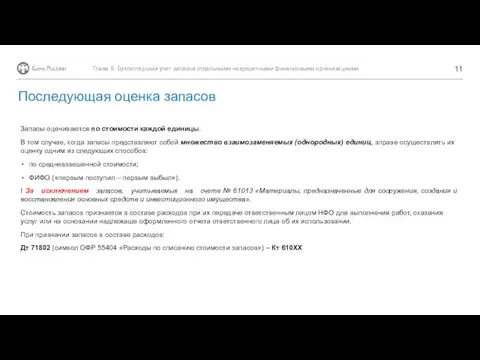

- 11. Запасы оцениваются по стоимости каждой единицы. В том случае, когда запасы представляют собой множество взаимозаменяемых (однородных)

- 13. Скачать презентацию

12

Глава 9. Бухгалтерский учет запасов отдельными некредитными финансовыми организациями.

Критерии отнесения объектов

12

Глава 9. Бухгалтерский учет запасов отдельными некредитными финансовыми организациями.

Критерии отнесения объектов

В качестве запасов признаются:

активы в виде запасных частей, материалов, инвентаря, принадлежностей,

В качестве запасов признаются:

активы в виде запасных частей, материалов, инвентаря, принадлежностей,

Бухгалтерский учет запасов осуществляется на следующих балансовых счетах:

№ 61002 «Запасные части»

запасные

Бухгалтерский учет запасов осуществляется на следующих балансовых счетах:

№ 61002 «Запасные части»

запасные

Запасы оцениваются при признании в сумме фактических затрат на их приобретение,

Запасы оцениваются при признании в сумме фактических затрат на их приобретение,

Первоначальная стоимость запасов при первоначальном признании

Глава 9. Бухгалтерский учет запасов

Первоначальная стоимость запасов при первоначальном признании

Глава 9. Бухгалтерский учет запасов

Первоначальная стоимость запасов при первоначальном признании

Глава 9. Бухгалтерский учет запасов

Первоначальная стоимость запасов при первоначальном признании

Глава 9. Бухгалтерский учет запасов

В случае неравноценного обмена:

Суммы, подлежащие доплате (получению):

Дт 61209 – Кт

В случае неравноценного обмена:

Суммы, подлежащие доплате (получению):

Дт 61209 – Кт

Первоначальная стоимость запасов при первоначальном признании

Глава 9. Бухгалтерский учет запасов

Первоначальная стоимость запасов при первоначальном признании

Глава 9. Бухгалтерский учет запасов

Методика расчета чистой цены продажи определяется НФО в стандартах экономического субъекта

Методика расчета чистой цены продажи определяется НФО в стандартах экономического субъекта

Запасы оцениваются по стоимости каждой единицы.

В том случае, когда запасы представляют

Запасы оцениваются по стоимости каждой единицы.

В том случае, когда запасы представляют

Как пользоваться бизнес-картой, вести бухгалтерию по карте и почему это выгодно

Как пользоваться бизнес-картой, вести бухгалтерию по карте и почему это выгодно Салық. Салықтар негізгі мынадай қызметтері (функциялары) бар

Салық. Салықтар негізгі мынадай қызметтері (функциялары) бар Аудит процентов к уплате

Аудит процентов к уплате Порядок безналичного перечисления денежных средств на счета платежных карт

Порядок безналичного перечисления денежных средств на счета платежных карт Учет денежных средств и расчетов

Учет денежных средств и расчетов Сутність грошей. Види грошей. Грошова маса та її показники

Сутність грошей. Види грошей. Грошова маса та її показники Бухгалтерский учет и анализ формирования финансовых результатов

Бухгалтерский учет и анализ формирования финансовых результатов Основы права рынка ценных бумаг

Основы права рынка ценных бумаг Накопительная пенсия. Порядок назначения и выплаты страховых и накопительной пенсий

Накопительная пенсия. Порядок назначения и выплаты страховых и накопительной пенсий Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам Банковское дело

Банковское дело Налоги и налогообложение ПЗ-4 Семенов АА

Налоги и налогообложение ПЗ-4 Семенов АА земельный налог

земельный налог Податки і збори для підприємців Україна – Польща

Податки і збори для підприємців Україна – Польща Городской бюджет

Городской бюджет Перечень МСФО

Перечень МСФО Организация бухгалтерского учета наличных денежных средств

Организация бухгалтерского учета наличных денежных средств Методологическая литература для экспертов подразделений Банка России. Десять евро: признаки подлинности

Методологическая литература для экспертов подразделений Банка России. Десять евро: признаки подлинности Срочные безадресные переводы. Форсаж и какие основные преимущества

Срочные безадресные переводы. Форсаж и какие основные преимущества Страхування подорожуючих за кордон

Страхування подорожуючих за кордон Учет оптовых закупок

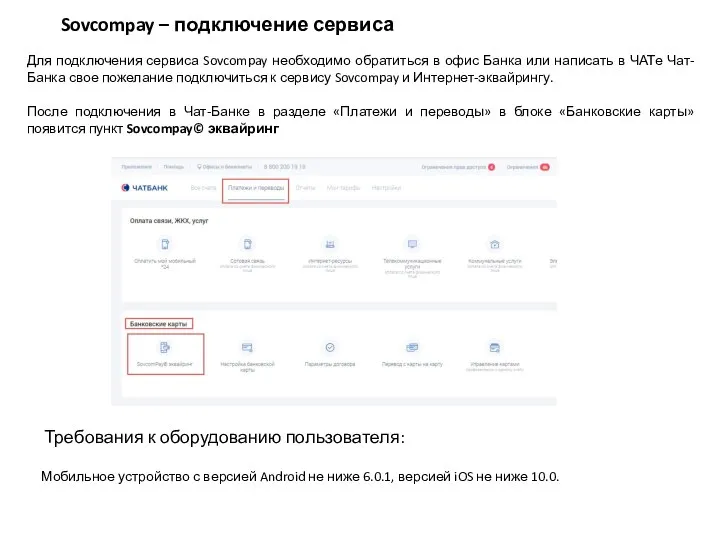

Учет оптовых закупок Подключение сервиса SovcomPay

Подключение сервиса SovcomPay Бюджет для граждан муниципального района Миякинский район Республики Башкортостан

Бюджет для граждан муниципального района Миякинский район Республики Башкортостан Методика определения экономической эффективности инвестиционного проекта

Методика определения экономической эффективности инвестиционного проекта Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break

Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break Helix. Инвестирование для каждого

Helix. Инвестирование для каждого Бухгалтерский учет кредитных операций. Бухгалтерский учет операций по формированию резервов на покрытие возможных убытков

Бухгалтерский учет кредитных операций. Бухгалтерский учет операций по формированию резервов на покрытие возможных убытков Оборотный капитал как стоимостная категория

Оборотный капитал как стоимостная категория