- Управление муниципальным имуществом

Содержание

- 2. Содержание 1.1 Виды муниципального имущества. Принципы управления муниципальным имуществом. Местный бюджет, его доходы и расходы. Муниципальное

- 3. 1.1 Виды муниципального имущества. Принципы управления муниципальным имуществом. Местный бюджет, его доходы и расходы. Муниципальное казначейство.

- 4. Принципы управление муниципальным имуществом: Принцип эффективности – достижение цели управления при максимальной экономии ресурсов; Принцип профессионализма

- 5. Местные бюджеты, его доходы и расходы. Каждое МО должно иметь собственный бюджет. Местные бюджеты составляют третий

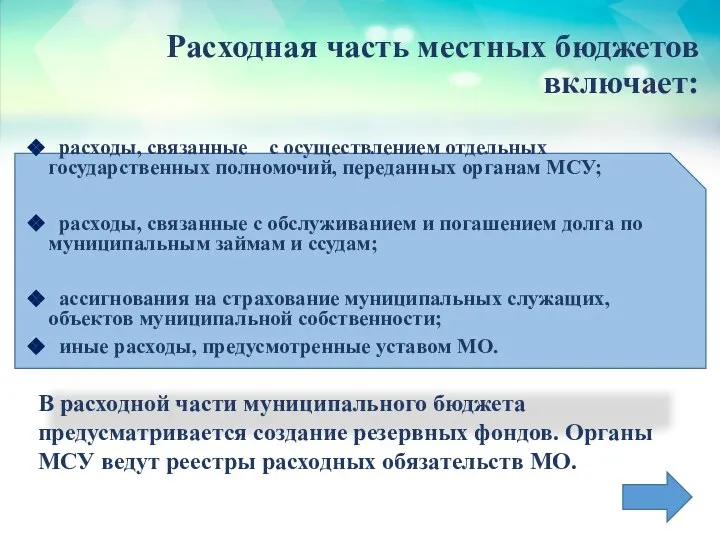

- 6. Расходная часть местных бюджетов включает: расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам МСУ; расходы,

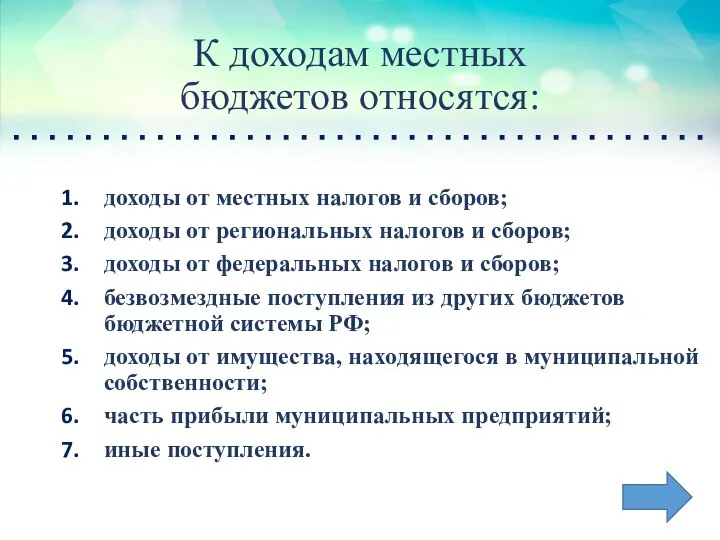

- 7. К доходам местных бюджетов относятся: доходы от местных налогов и сборов; доходы от региональных налогов и

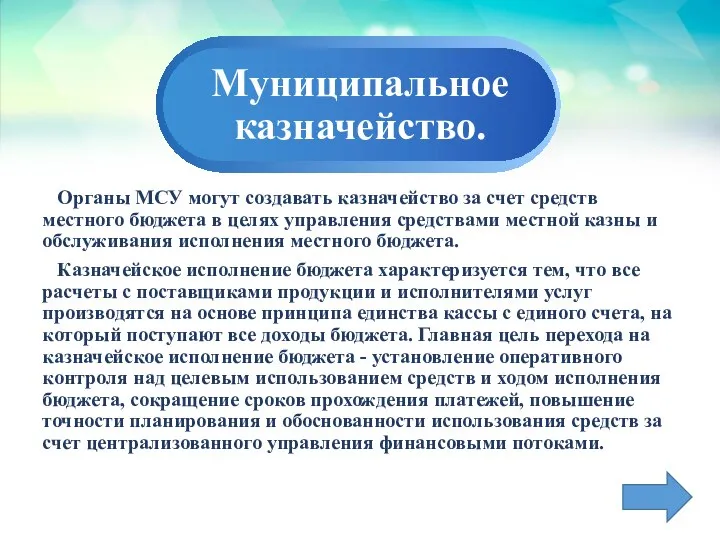

- 8. Муниципальное казначейство. Органы МСУ могут создавать казначейство за счет средств местного бюджета в целях управления средствами

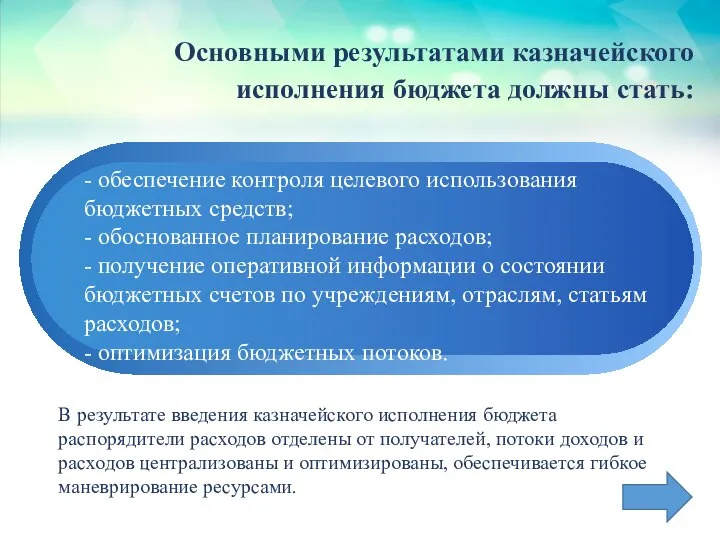

- 9. Основными результатами казначейского исполнения бюджета должны стать: - обеспечение контроля целевого использования бюджетных средств; - обоснованное

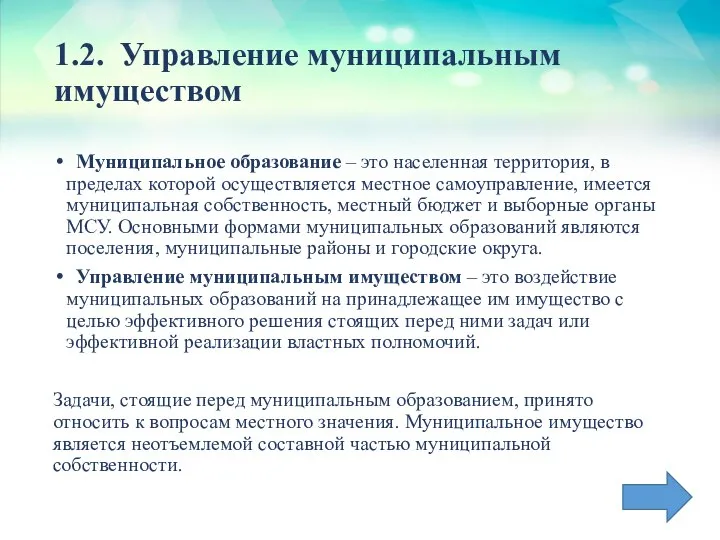

- 10. 1.2. Управление муниципальным имуществом Муниципальное образование – это населенная территория, в пределах которой осуществляется местное самоуправление,

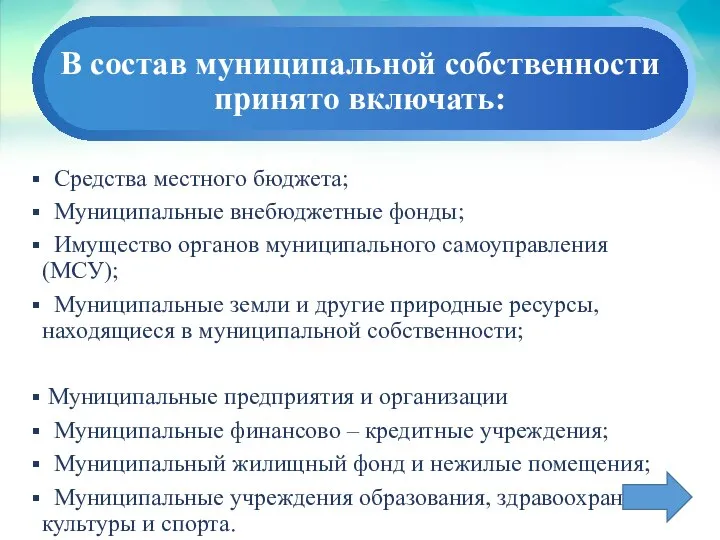

- 11. В состав муниципальной собственности принято включать: Средства местного бюджета; Муниципальные внебюджетные фонды; Имущество органов муниципального самоуправления

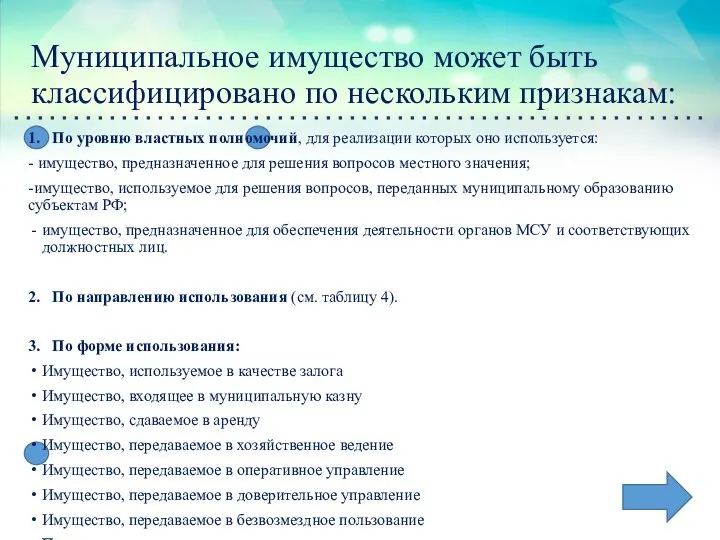

- 12. Муниципальное имущество может быть классифицировано по нескольким признакам: 1. По уровню властных полномочий, для реализации которых

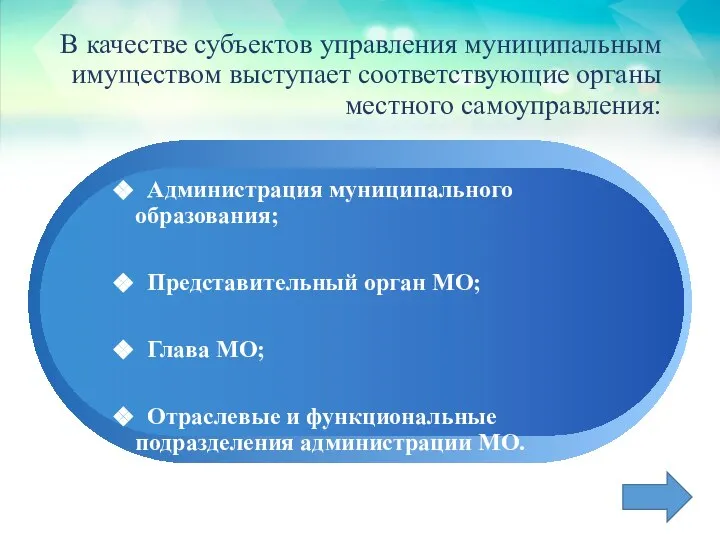

- 13. В качестве субъектов управления муниципальным имуществом выступает соответствующие органы местного самоуправления: Администрация муниципального образования; Представительный орган

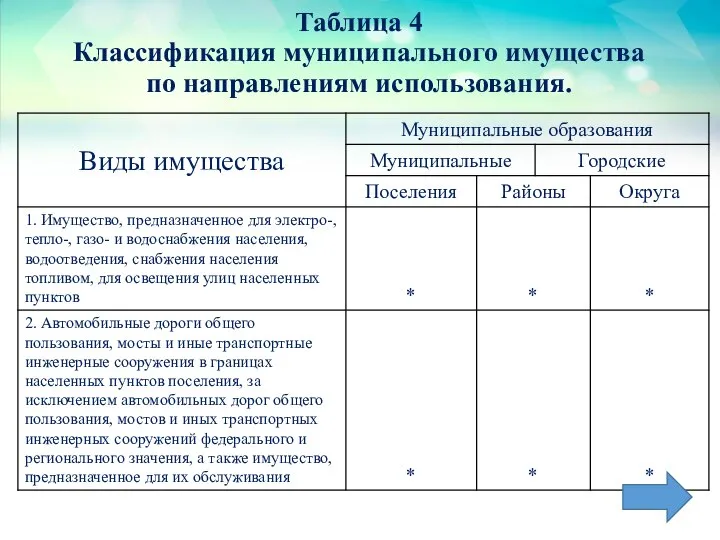

- 14. Таблица 4 Классификация муниципального имущества по направлениям использования.

- 17. Скачать презентацию

Содержание

1.1 Виды муниципального имущества. Принципы управления муниципальным имуществом. Местный бюджет,

Содержание

1.1 Виды муниципального имущества. Принципы управления муниципальным имуществом. Местный бюджет,

1.1 Виды муниципального имущества. Принципы управления муниципальным имуществом. Местный бюджет, его

1.1 Виды муниципального имущества. Принципы управления муниципальным имуществом. Местный бюджет, его

Принципы управление муниципальным имуществом:

Принцип эффективности – достижение цели управления при

Принципы управление муниципальным имуществом:

Принцип эффективности – достижение цели управления при

Местные бюджеты,

его доходы и расходы.

Каждое МО должно иметь собственный бюджет.

Местные бюджеты,

его доходы и расходы.

Каждое МО должно иметь собственный бюджет.

Расходная часть местных бюджетов включает:

расходы, связанные с осуществлением отдельных государственных

Расходная часть местных бюджетов включает:

расходы, связанные с осуществлением отдельных государственных

К доходам местных

бюджетов относятся:

доходы от местных налогов и сборов;

доходы от

К доходам местных

бюджетов относятся:

доходы от местных налогов и сборов;

доходы от

Муниципальное

казначейство.

Органы МСУ могут создавать казначейство за счет средств местного бюджета

Муниципальное

казначейство.

Органы МСУ могут создавать казначейство за счет средств местного бюджета

Основными результатами казначейского

исполнения бюджета должны стать:

- обеспечение контроля целевого использования

Основными результатами казначейского

исполнения бюджета должны стать:

- обеспечение контроля целевого использования

1.2. Управление муниципальным имуществом

Муниципальное образование – это населенная территория, в

1.2. Управление муниципальным имуществом

Муниципальное образование – это населенная территория, в

В состав муниципальной собственности принято включать:

Средства местного бюджета;

Муниципальные внебюджетные

В состав муниципальной собственности принято включать:

Средства местного бюджета;

Муниципальные внебюджетные

Муниципальное имущество может быть классифицировано по нескольким признакам:

1. По уровню властных

Муниципальное имущество может быть классифицировано по нескольким признакам:

1. По уровню властных

В качестве субъектов управления муниципальным имуществом выступает соответствующие органы местного самоуправления:

В качестве субъектов управления муниципальным имуществом выступает соответствующие органы местного самоуправления:

Таблица 4

Классификация муниципального имущества по направлениям использования.

Таблица 4

Классификация муниципального имущества по направлениям использования.

Документационное обеспечение логистического процесса

Документационное обеспечение логистического процесса Бухгалтерский учет и анализ формирования финансовых результатов

Бухгалтерский учет и анализ формирования финансовых результатов Весь мир в портфеле. Необходимость финансового планирования

Весь мир в портфеле. Необходимость финансового планирования Система начислений

Система начислений Меры поддержки частных инвесторов

Меры поддержки частных инвесторов Калькуляция тура. Тур Северная корона

Калькуляция тура. Тур Северная корона Программа ДМС с франшизой

Программа ДМС с франшизой Посадові оклади працівникам бюджетної сфери

Посадові оклади працівникам бюджетної сфери Экономика и финансовые основы страхования. Инвестиционная деятельности страховщика

Экономика и финансовые основы страхования. Инвестиционная деятельности страховщика Финансовое планирование и его особенности в страховой организации

Финансовое планирование и его особенности в страховой организации Налог на добавленную стоимость (НДС). Ст. 21 НК РФ

Налог на добавленную стоимость (НДС). Ст. 21 НК РФ Учет оплаты труда

Учет оплаты труда Инновационный потенциал организации

Инновационный потенциал организации Планируемая прибыль

Планируемая прибыль Финансовая модель и бизнес-план в логике проектного финансирования

Финансовая модель и бизнес-план в логике проектного финансирования Урок финансовой грамотности

Урок финансовой грамотности История зарождения бухгалтерского учёта

История зарождения бухгалтерского учёта Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Досвід соціального інвестування в Україні

Досвід соціального інвестування в Україні Курс доллара к рублю в период с 1900 года по 2018 год

Курс доллара к рублю в период с 1900 года по 2018 год Грантовая поддержка, как современный механизм развития территорий

Грантовая поддержка, как современный механизм развития территорий Налоговое право. Налоговая модель

Налоговое право. Налоговая модель Производственный и финансовый леверидж

Производственный и финансовый леверидж Materiał dla inwestorów

Materiał dla inwestorów Операции с наличными деньгами при использование программно-технических средств

Операции с наличными деньгами при использование программно-технических средств Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг

Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг История развития аудита

История развития аудита История финансовой системы

История финансовой системы