- Налог на добавленную стоимость (НДС). Ст. 21 НК РФ

Содержание

- 2. Определение Налог на добавленную стоимость (сокращ. НДС) представляет собой форму изъятия в бюджет части стоимости, создаваемой

- 3. Нормативное регулирование НК РФ гл. 21. Налог на добавленную стоимость. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 26.12.2011 №

- 4. Налогоплательщики Плательщики НДС организации индивидуальные предприниматели лица, перемещающие товары через таможенную границу Российской Федерации.Освобождены от уплаты

- 5. Объект налогообложения Признается объектом налогообложения: реализация товаров (работ, услуг) на территории РФ, в том числе реализация

- 6. Ставки НДС (0%) Налогообложение производится по налоговой ставке 0 % при реализации: товаров, вывезенных в таможенном

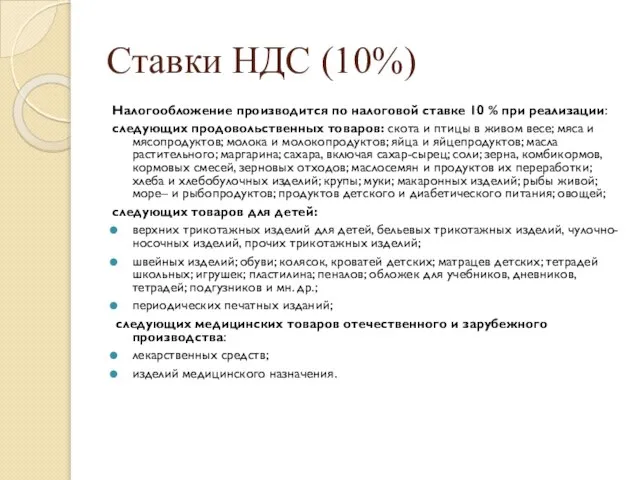

- 7. Ставки НДС (10%) Налогообложение производится по налоговой ставке 10 % при реализации: следующих продовольственных товаров: скота

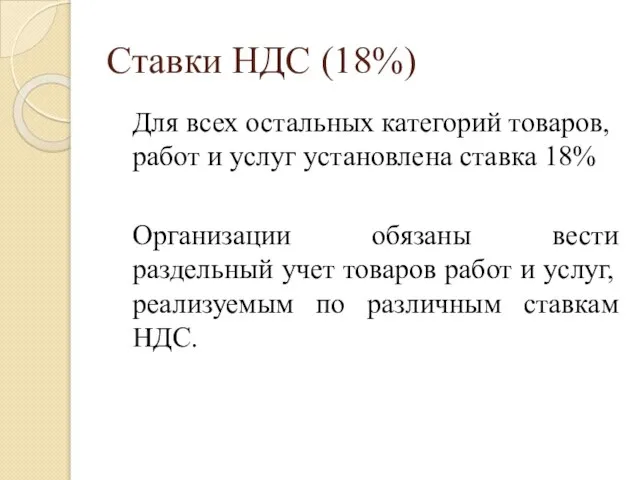

- 8. Ставки НДС (18%) Для всех остальных категорий товаров, работ и услуг установлена ставка 18% Организации обязаны

- 9. Льготы НДС Льготы по НДС (ст. 149 НК РФ): по уходу за больными лицами, организацией социальной

- 10. Определение налоговой базы Моментом определения налоговой базы является наиболее ранняя из следующих дат: день отгрузки (передачи)

- 11. Счет-фактура порядковый номер и дата выписки счета-фактуры; наименование, адрес и идентификационные номера налогоплательщика и покупателя; наименование

- 13. Книга покупок и книга продаж Книга покупок предназначена для регистрации счетов-фактур, подтверждающих оплату НДС, в целях

- 14. Отчетный и налоговый период ОТЧЕТНЫЙ = НАЛОГОВЫЙ ПЕРИОД КВАРТАЛ

- 15. Срок уплаты НДС В течение следующего квартала, следующего за отчетным периодом, ежемесячно до 25 числа равными

- 16. КБК Расшифровка кода 182 1 03 01000 01 **** 110 реализуемые в РФ 182 1 04

- 17. Срок сдачи декларации НДС До 25 числа месяца следующего за отчетным периодом: 1 квартал – 25

- 25. Скачать презентацию

Определение

Налог на добавленную стоимость (сокращ. НДС) представляет собой форму изъятия в бюджет части

Определение

Налог на добавленную стоимость (сокращ. НДС) представляет собой форму изъятия в бюджет части

Нормативное регулирование

НК РФ гл. 21. Налог на добавленную стоимость.

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ

Нормативное регулирование

НК РФ гл. 21. Налог на добавленную стоимость.

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ

Налогоплательщики

Плательщики НДС

организации

индивидуальные предприниматели

лица, перемещающие товары через таможенную границу Российской

Налогоплательщики

Плательщики НДС

организации

индивидуальные предприниматели

лица, перемещающие товары через таможенную границу Российской

Объект налогообложения

Признается объектом налогообложения:

реализация товаров (работ, услуг) на территории РФ, в

Объект налогообложения

Признается объектом налогообложения:

реализация товаров (работ, услуг) на территории РФ, в

Ставки НДС (0%)

Налогообложение производится по налоговой ставке 0 % при реализации:

товаров, вывезенных в таможенном

Ставки НДС (0%)

Налогообложение производится по налоговой ставке 0 % при реализации:

товаров, вывезенных в таможенном

Ставки НДС (10%)

Налогообложение производится по налоговой ставке 10 % при реализации:

следующих продовольственных товаров: скота

Ставки НДС (10%)

Налогообложение производится по налоговой ставке 10 % при реализации:

следующих продовольственных товаров: скота

Ставки НДС (18%)

Для всех остальных категорий товаров, работ и услуг установлена

Ставки НДС (18%)

Для всех остальных категорий товаров, работ и услуг установлена

Льготы НДС

Льготы по НДС (ст. 149 НК РФ):

по уходу за

Льготы НДС

Льготы по НДС (ст. 149 НК РФ):

по уходу за

Определение налоговой базы

Моментом определения налоговой базы является наиболее ранняя из следующих

Определение налоговой базы

Моментом определения налоговой базы является наиболее ранняя из следующих

Счет-фактура

порядковый номер и дата выписки счета-фактуры;

наименование, адрес и идентификационные номера

Счет-фактура

порядковый номер и дата выписки счета-фактуры;

наименование, адрес и идентификационные номера

Книга покупок и книга продаж

Книга покупок предназначена для регистрации счетов-фактур, подтверждающих

Книга покупок и книга продаж

Книга покупок предназначена для регистрации счетов-фактур, подтверждающих

Отчетный и налоговый период

ОТЧЕТНЫЙ = НАЛОГОВЫЙ ПЕРИОД

КВАРТАЛ

Отчетный и налоговый период

ОТЧЕТНЫЙ = НАЛОГОВЫЙ ПЕРИОД

КВАРТАЛ

Срок уплаты НДС

В течение следующего квартала, следующего за отчетным периодом, ежемесячно

Срок уплаты НДС

В течение следующего квартала, следующего за отчетным периодом, ежемесячно

КБК

Расшифровка кода

182 1 03 01000 01 **** 110 реализуемые в РФ

182

КБК

Расшифровка кода

182 1 03 01000 01 **** 110 реализуемые в РФ

182

Срок сдачи декларации НДС

До 25 числа месяца следующего за отчетным периодом:

1

Срок сдачи декларации НДС

До 25 числа месяца следующего за отчетным периодом:

1

Стабилизационная денежно-кредитная политика в закрытой экономике

Стабилизационная денежно-кредитная политика в закрытой экономике ЦБ РФ как орган банковского регулирования и банковского надзора

ЦБ РФ как орган банковского регулирования и банковского надзора Пакет страховых программ Мой ребенок – студент

Пакет страховых программ Мой ребенок – студент Технический анализ рынка. (Лекция 2)

Технический анализ рынка. (Лекция 2) Международный социально-финансовый проект

Международный социально-финансовый проект Рынок ценных бумаг

Рынок ценных бумаг Основные финансовые показатели деятельности корпорации

Основные финансовые показатели деятельности корпорации Иностранный капитал в банковской системе Аргентины

Иностранный капитал в банковской системе Аргентины Российский коммерческий банк Сберба́нк

Российский коммерческий банк Сберба́нк Междисциплинарный семинар в области Интернет-технологий. Встреча третья. Blockchain

Междисциплинарный семинар в области Интернет-технологий. Встреча третья. Blockchain Правовое регулирование и учёт расчётов с подотчётными лицами

Правовое регулирование и учёт расчётов с подотчётными лицами Республиканские и местные налоги и сборы

Республиканские и местные налоги и сборы Политика о расходовании денежных средств компании на представительские, текущие и командировочные расходы

Политика о расходовании денежных средств компании на представительские, текущие и командировочные расходы Contingency Planning: How to Keep Operating During Any Type of Disaster

Contingency Planning: How to Keep Operating During Any Type of Disaster Будущая пенсия

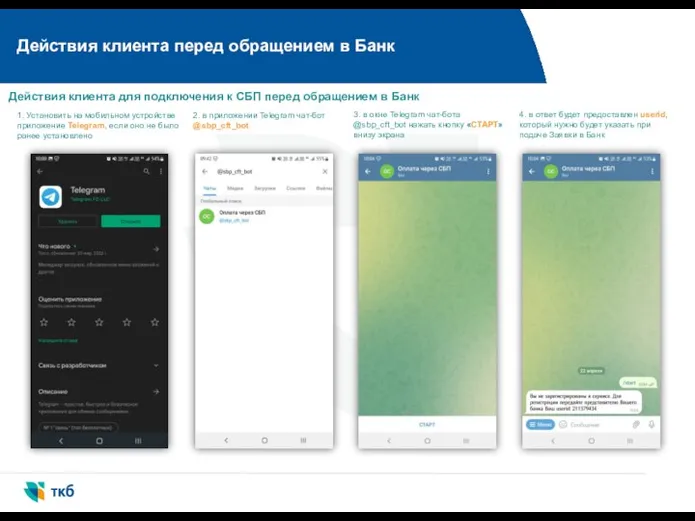

Будущая пенсия Действия клиента перед обращением в Банк

Действия клиента перед обращением в Банк Основи фінансів підприємств

Основи фінансів підприємств Несоответствия, дефекты и потери товаров

Несоответствия, дефекты и потери товаров Управление государственными и муниципальными финансами

Управление государственными и муниципальными финансами При взимании какого налогового платежа используется способ по кадастру

При взимании какого налогового платежа используется способ по кадастру External and internal audit

External and internal audit Изменения налогового законодательства и анализ судебной практики

Изменения налогового законодательства и анализ судебной практики Системы документаций, используемых в деятельности налоговых органов

Системы документаций, используемых в деятельности налоговых органов Долгосрочная финансовая политика

Долгосрочная финансовая политика Программа Стандарт АО Страховая компания МетЛайф

Программа Стандарт АО Страховая компания МетЛайф Консалтинговая компания по бухгалтерскому аутсорсингу BSConsult

Консалтинговая компания по бухгалтерскому аутсорсингу BSConsult Расходы организации

Расходы организации Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание