- Забезпечення якості в аудиті: Досвід ЄС

Содержание

- 2. Основні теми Фактори, які впливають на якість аудиту Контроль якості аудиту та суспільний нагляд Підхід країн

- 3. В останні роки на міжнародному рівні було прийнято декілька важливих документів, які направлені на подолання занепокоєності

- 4. Суспільний Нагляд Контроль Якості Мета Регулювання Аудиту Закони Етика Стандарти Освіта & кваліфікація Досвід ДОВІРА до

- 5. Основи Якості Аудиту – IAASB Визначення Source: IAASB Фактори впливу на якість аудиту

- 6. Між аудиторами та сторонами, які здійснюють управління Між керівництвом та сторонами, які здійснюють управління Між аудиторами

- 7. Сприйняття якості аудиту є різним серед зацікавлених сторін, в залежності від мети ти ступеню взаємодії з

- 8. До 2002 року, аудиторська спільнота у світі була здебільшого саморегульована, коли професійні організації розробляли стандарти аудиту,

- 9. Саморегулювання: Як аудиторські фірми регулюють питання якості? Аудиторські компанії самі прагнуть послідовно забезпечувати якість процесу аудиту,

- 10. Що є спільного у таких компаній? Enron Royal Ahold Nortel Sunbeam Nicor Tyco Intern-l Olympus World

- 11. Сучасний рух у напрямку впровадження суспільного нагляду над аудиторською діяльністю почався в результаті хвилі скандалів з

- 12. Контроль Якості та Суспільний Нагляд Чому є потреба в контролі якості та суспільному нагляді? підвищення якості

- 13. Підхід країн ЄС до забезпечення якості аудиту Директива ЄС з обовязкового аудиту скаладає основу правової бази,

- 14. Що регулює Директива про Обовязковий Аудит 2014 року? Затверджен-ня статутних аудиторів Вимоги з Освіти Репутація Іспити

- 15. Приклад «обовязкових» норм Директиви щодо СН Орган СН повинен бути незалежним від представників аудиторської професії Визначення

- 16. Приклад «обовязкових» норм Директиви щодо СН Орган СН повинен нести відповідальність за проведення перевірок аудиторів, які

- 17. Контроль Якості та Суспільний Нагляд – Практичні Складнощі Незалежність v. Компетентність Систематичний підхід v. Професійні судження

- 18. Підписано Угоду про Асоціацію (УА) між Україною та ЄС Україна зобов’язалася поступово привести своє законодавче поле

- 19. Важливість професійного розвитку у підвищенні якості аудиторських послуг Вимоги Компетенція Відповідність

- 20. Регулятивні вимоги та відповідність стандартам є важливими факторами якості аудиторських послуг. Однак, досягнення цілей МСА (ISAs)

- 21. Учбові плани ВИШів мають бути переглянуті на відповідність та постійно оновлюватись разом зі змінами стандартів та

- 23. Скачать презентацию

Основні теми

Фактори, які впливають на якість аудиту

Контроль якості аудиту та суспільний

Основні теми

Фактори, які впливають на якість аудиту

Контроль якості аудиту та суспільний

В останні роки на міжнародному рівні було прийнято декілька важливих документів,

В останні роки на міжнародному рівні було прийнято декілька важливих документів,

Суспільний Нагляд

Контроль Якості

Мета Регулювання Аудиту

Закони

Етика

Стандарти

Освіта & кваліфікація

Досвід

ДОВІРА

до фінансової звітності та аудиту

Головна

Суспільний Нагляд

Контроль Якості

Мета Регулювання Аудиту

Закони

Етика

Стандарти

Освіта & кваліфікація

Досвід

ДОВІРА

до фінансової звітності та аудиту

Головна

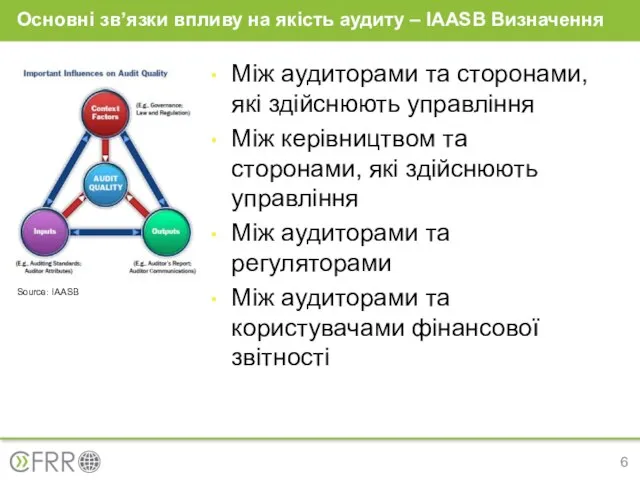

Основи Якості Аудиту – IAASB Визначення

Source: IAASB

Фактори впливу на якість аудиту

Основи Якості Аудиту – IAASB Визначення

Source: IAASB

Фактори впливу на якість аудиту

Між аудиторами та сторонами, які здійснюють управління

Між керівництвом та сторонами, які

Між аудиторами та сторонами, які здійснюють управління

Між керівництвом та сторонами, які

Сприйняття якості аудиту є різним серед зацікавлених сторін, в залежності від

Сприйняття якості аудиту є різним серед зацікавлених сторін, в залежності від

До 2002 року, аудиторська спільнота у світі була здебільшого саморегульована, коли

Саморегулювання: Як аудиторські фірми регулюють питання якості?

Аудиторські компанії самі прагнуть

Саморегулювання: Як аудиторські фірми регулюють питання якості?

Аудиторські компанії самі прагнуть

Що є спільного у таких компаній?

Enron

Royal Ahold

Nortel

Sunbeam

Nicor

Tyco Intern-l

Olympus

World com

AIG

Waste Management Co

Halliburton

Parmalat

K

Що є спільного у таких компаній?

Enron

Royal Ahold

Nortel

Sunbeam

Nicor

Tyco Intern-l

Olympus

World com

AIG

Waste Management Co

Halliburton

Parmalat

K

Сучасний рух у напрямку впровадження суспільного нагляду над аудиторською діяльністю почався

Сучасний рух у напрямку впровадження суспільного нагляду над аудиторською діяльністю почався

Контроль Якості та Суспільний Нагляд

Чому є потреба в контролі якості та

Контроль Якості та Суспільний Нагляд

Чому є потреба в контролі якості та

Підхід країн ЄС до забезпечення якості аудиту

Директива ЄС з обовязкового аудиту

Підхід країн ЄС до забезпечення якості аудиту

Директива ЄС з обовязкового аудиту

Що регулює Директива про Обовязковий Аудит 2014 року?

Затверджен-ня статутних аудиторів

Вимоги з

Що регулює Директива про Обовязковий Аудит 2014 року?

Затверджен-ня статутних аудиторів

Вимоги з

Приклад «обовязкових» норм Директиви щодо СН

Орган СН повинен бути незалежним від

Приклад «обовязкових» норм Директиви щодо СН

Орган СН повинен бути незалежним від

Приклад «обовязкових» норм Директиви щодо СН

Орган СН повинен нести відповідальність за

Приклад «обовязкових» норм Директиви щодо СН

Орган СН повинен нести відповідальність за

Контроль Якості та Суспільний Нагляд – Практичні Складнощі

Незалежність v. Компетентність

Систематичний підхід

Контроль Якості та Суспільний Нагляд – Практичні Складнощі

Незалежність v. Компетентність

Систематичний підхід

Підписано Угоду про Асоціацію (УА) між Україною та ЄС

Україна зобов’язалася поступово

Підписано Угоду про Асоціацію (УА) між Україною та ЄС

Україна зобов’язалася поступово

Важливість професійного розвитку у підвищенні якості аудиторських послуг

Вимоги

Компетенція

Відповідність

Важливість професійного розвитку у підвищенні якості аудиторських послуг

Вимоги

Компетенція

Відповідність

Регулятивні вимоги та відповідність стандартам є важливими факторами якості аудиторських послуг.

Однак,

Регулятивні вимоги та відповідність стандартам є важливими факторами якості аудиторських послуг.

Однак,

Учбові плани ВИШів мають бути переглянуті на відповідність та постійно оновлюватись

Учбові плани ВИШів мають бути переглянуті на відповідність та постійно оновлюватись

Обеспечение безопасности таможенных логистических операций. Ветеринарно-санитраная и фитосанитарная безопасность

Обеспечение безопасности таможенных логистических операций. Ветеринарно-санитраная и фитосанитарная безопасность Бухгалтерский учет и анализ формирования финансовых результатов

Бухгалтерский учет и анализ формирования финансовых результатов Социальное страхование: формы, принципы, виды

Социальное страхование: формы, принципы, виды Auto teller machine, mostly referred to as “ATM”

Auto teller machine, mostly referred to as “ATM” Разбор задачи Торговля акциями

Разбор задачи Торговля акциями Налоговая проверка

Налоговая проверка Страхование имущества физических лиц. Страховая программа Строения-классика

Страхование имущества физических лиц. Страховая программа Строения-классика Теоретичні та організаційні основи фінансового менеджменту. (Тема 1)

Теоретичні та організаційні основи фінансового менеджменту. (Тема 1) Организация бухгалтерского и налогового учета готовой продукций в АО Тайфун

Организация бухгалтерского и налогового учета готовой продукций в АО Тайфун IPass. Умные карты лояльности

IPass. Умные карты лояльности МСА (ISA) 560 События после отчетной даты

МСА (ISA) 560 События после отчетной даты О бюджете Юсьвинского муниципального округа на 2020-2022 годы

О бюджете Юсьвинского муниципального округа на 2020-2022 годы Учет и анализ в физкультурно-спортивных организациях. Классификация имущества предприятия

Учет и анализ в физкультурно-спортивных организациях. Классификация имущества предприятия Мировые валютные системы

Мировые валютные системы Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром

Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром Expert Systems

Expert Systems Бюджет для граждан

Бюджет для граждан Пластиковые карты как один из перспективных видов банковского продукта

Пластиковые карты как один из перспективных видов банковского продукта Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России

Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России Регистрация в статусе Самозанятого

Регистрация в статусе Самозанятого Инвестиционный проект и источники инвестиций. Тема 10

Инвестиционный проект и источники инвестиций. Тема 10 Конкурентный анализ зарплатного обслуживания, Газпромбанк

Конкурентный анализ зарплатного обслуживания, Газпромбанк Отдел продаж В2С

Отдел продаж В2С Национальные финансовые системы

Национальные финансовые системы Формирование бухгалтерской отчетности как важнейшего этапа бухгалтерского дела

Формирование бухгалтерской отчетности как важнейшего этапа бухгалтерского дела Изменения в экзаменационной модели ГИА. Банковские услуги

Изменения в экзаменационной модели ГИА. Банковские услуги Совершенствование управления затратами предприятия

Совершенствование управления затратами предприятия Итоги работы ГОППЗЛ за 2017 год

Итоги работы ГОППЗЛ за 2017 год