- Заключение

Содержание

- 2. Документация аудитора может быть условно поделена на три вида: – копии документов клиентов; – документы, составленные

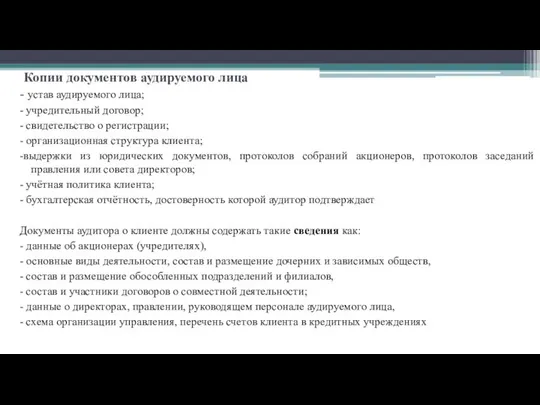

- 3. Копии документов аудируемого лица - устав аудируемого лица; - учредительный договор; - свидетельство о регистрации; -

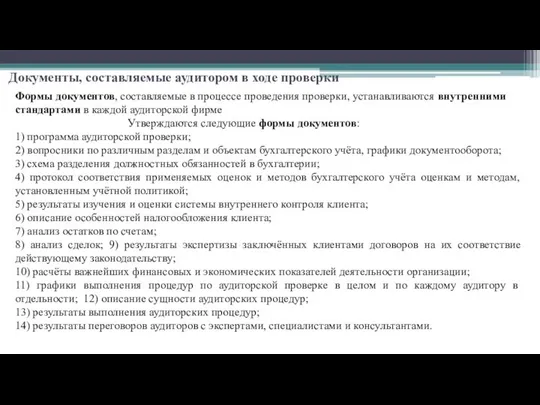

- 4. Документы, составляемые аудитором в ходе проверки Формы документов, составляемые в процессе проведения проверки, устанавливаются внутренними стандартами

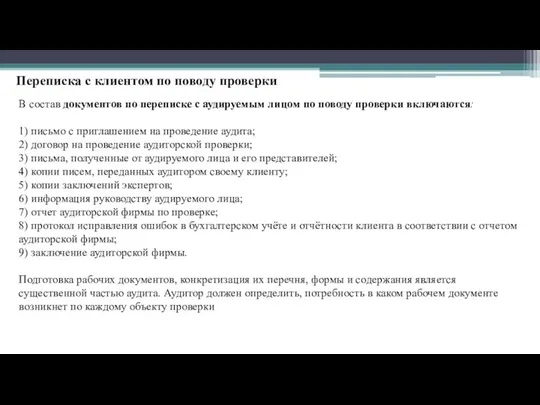

- 5. Переписка с клиентом по поводу проверки В состав документов по переписке с аудируемым лицом по поводу

- 6. Классификация рабочих документов аудитора: 1. По уровню ответственности составителя: – документы, подготовленные аудиторами, выполнявшими проверку; –

- 7. 4. По месту в документообороте: – первичные – документы, которые содержат первичную информацию, характеризующую объект проверки

- 8. Рабочие документы хранятся в папках (файлах) отдельно по каждому виду (досье), и разделяются на: текущие, постоянные,

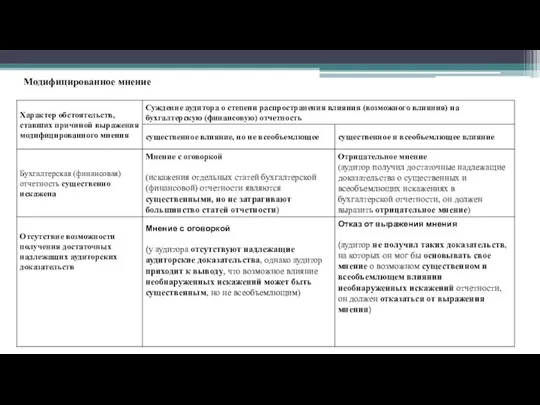

- 9. Аудиторское заключение по результатам проверки может быть двух видов: немодифицированное или модифицированное Немодифицированное мнение выражается в

- 10. Модифицированное мнение

- 11. Модифицированное мнение может быть с оговоркой либо отрицательное. На практике большая часть модифицированных заключений выдается с

- 12. Требования к документу - пронумерованность и сброшюрованность заключения и отчетности в единый пакет; - опечатывание пакетов

- 13. Образец части аудиторского заключения с немодифицированным мнением аудитора приведен ниже: Мнение По нашему мнению, бухгалтерская отчетность

- 14. Основание для выражения мнения с оговоркой По статье 1230 «Дебиторская задолженность» бухгалтерского баланса результат от деятельности

- 15. Основание для выражения отрицательного мнения В консолидированную финансовую отчетность не были включены показатели дочернего общества ООО

- 17. Скачать презентацию

Документация аудитора может быть условно поделена на три вида:

– копии документов

Документация аудитора может быть условно поделена на три вида:

– копии документов

Копии документов аудируемого лица

- устав аудируемого лица;

- учредительный договор;

- свидетельство о

Копии документов аудируемого лица

- устав аудируемого лица;

- учредительный договор;

- свидетельство о

Документы, составляемые аудитором в ходе проверки

Формы документов, составляемые в процессе проведения

Документы, составляемые аудитором в ходе проверки

Формы документов, составляемые в процессе проведения

Переписка с клиентом по поводу проверки

В состав документов по переписке с

Переписка с клиентом по поводу проверки

В состав документов по переписке с

Классификация рабочих документов аудитора:

1. По уровню ответственности составителя:

– документы, подготовленные аудиторами,

Классификация рабочих документов аудитора:

1. По уровню ответственности составителя:

– документы, подготовленные аудиторами,

4. По месту в документообороте:

– первичные – документы, которые содержат первичную

4. По месту в документообороте:

– первичные – документы, которые содержат первичную

Рабочие документы хранятся в папках (файлах) отдельно по каждому виду (досье),

Рабочие документы хранятся в папках (файлах) отдельно по каждому виду (досье),

Аудиторское заключение по результатам проверки может быть двух видов: немодифицированное или

Модифицированное мнение

Модифицированное мнение

Модифицированное мнение может быть с оговоркой либо отрицательное. На практике большая

Модифицированное мнение может быть с оговоркой либо отрицательное. На практике большая

Требования к документу

- пронумерованность и сброшюрованность заключения и отчетности в

Требования к документу

- пронумерованность и сброшюрованность заключения и отчетности в

Образец части аудиторского заключения с немодифицированным мнением аудитора приведен ниже:

Мнение

По нашему

Образец части аудиторского заключения с немодифицированным мнением аудитора приведен ниже:

Мнение

По нашему

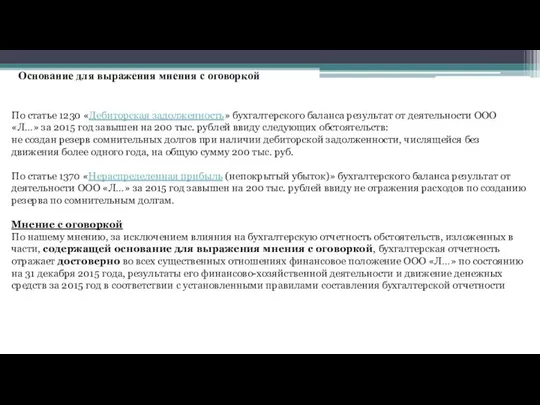

Основание для выражения мнения с оговоркой

По статье 1230 «Дебиторская задолженность» бухгалтерского

Основание для выражения мнения с оговоркой

По статье 1230 «Дебиторская задолженность» бухгалтерского

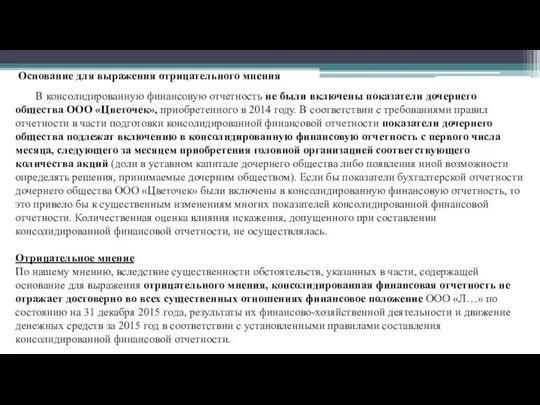

Основание для выражения отрицательного мнения

В консолидированную финансовую отчетность не были включены

Основание для выражения отрицательного мнения

В консолидированную финансовую отчетность не были включены

Основные вопросы по применению налога на профессиональный доход. Мобильное приложение ФНС России для самозанятых граждан

Основные вопросы по применению налога на профессиональный доход. Мобильное приложение ФНС России для самозанятых граждан Анализ тенденций валютного рынка

Анализ тенденций валютного рынка Конвенция Юнситрал о международных переводных векселях и международных простых векселях

Конвенция Юнситрал о международных переводных векселях и международных простых векселях Вопросник по внутреннему контролю бизнес-цикла финансовой отчетности

Вопросник по внутреннему контролю бизнес-цикла финансовой отчетности Управление рисками

Управление рисками Учет денежных средств и расчетов

Учет денежных средств и расчетов Оформление кассового отчёта в 1C

Оформление кассового отчёта в 1C Исполнение бюджета города за 1 полугодие 2021 года

Исполнение бюджета города за 1 полугодие 2021 года Облигация

Облигация Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Показатели качества трудовой жизни

Показатели качества трудовой жизни Г. Волгоград Комсомол Гипер

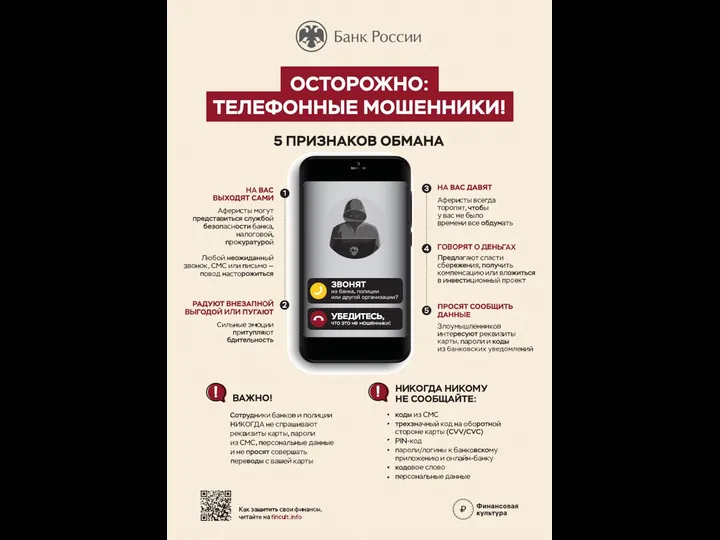

Г. Волгоград Комсомол Гипер Банк России. Осторожно: телефонные мошенники! 5 признаков обмана

Банк России. Осторожно: телефонные мошенники! 5 признаков обмана Базисные условия поставки

Базисные условия поставки Рынок капитала и природные ресурсы. Сущность и формы капитала. Тема 6

Рынок капитала и природные ресурсы. Сущность и формы капитала. Тема 6 Формирование и функционирование муниципального хозяйства

Формирование и функционирование муниципального хозяйства Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете

Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете Центральний банк у банківській системі України

Центральний банк у банківській системі України Финансовые ресурсы

Финансовые ресурсы Рынок брокеров

Рынок брокеров Європейська кредитнотрансферна система (ECTS)

Європейська кредитнотрансферна система (ECTS) Электронные деньги и платежные системы

Электронные деньги и платежные системы Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание Оценка инвестиционных проектов в логистической схеме

Оценка инвестиционных проектов в логистической схеме Задачі Заповнення чека на одержання готівки

Задачі Заповнення чека на одержання готівки Формирование единой ценовой политики на услуги ООО Мособлеирц

Формирование единой ценовой политики на услуги ООО Мособлеирц Инвестиционный портфель: формирование и управление. Оценка доходности и риска портфеля. (Лекция 3)

Инвестиционный портфель: формирование и управление. Оценка доходности и риска портфеля. (Лекция 3) Форма 6-т (профессии) Отчет о заработной плате работников по профессиям и должностям

Форма 6-т (профессии) Отчет о заработной плате работников по профессиям и должностям