- Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Содержание

- 2. 1. Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

- 3. Законодательное и нормативное регулирование бухгалтерского учета

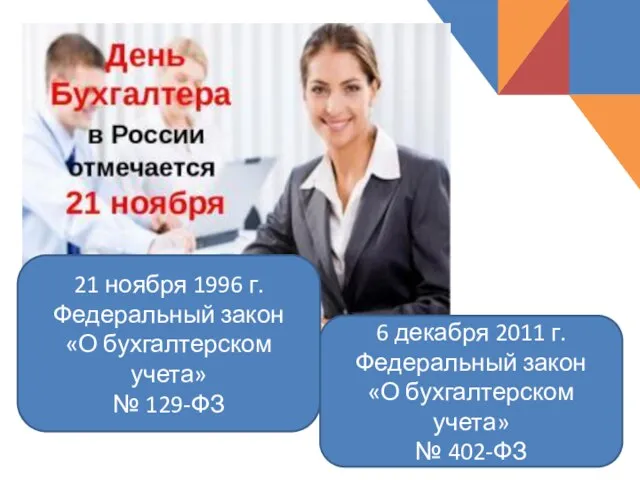

- 4. 21 ноября 1996 г. Федеральный закон «О бухгалтерском учета» № 129-ФЗ 6 декабря 2011 г. Федеральный

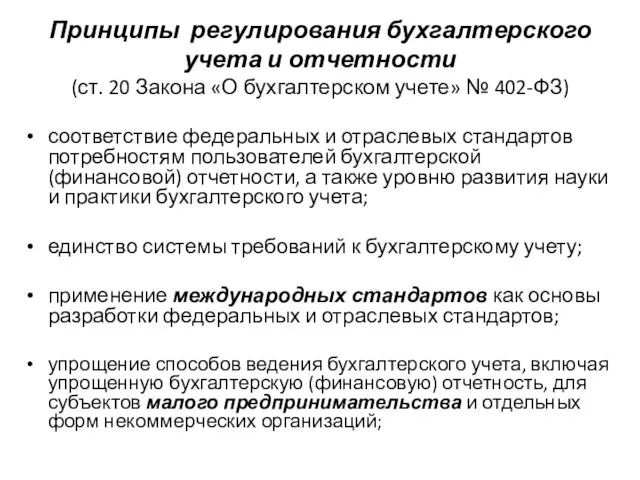

- 5. Принципы регулирования бухгалтерского учета и отчетности (ст. 20 Закона «О бухгалтерском учете» № 402-ФЗ) соответствие федеральных

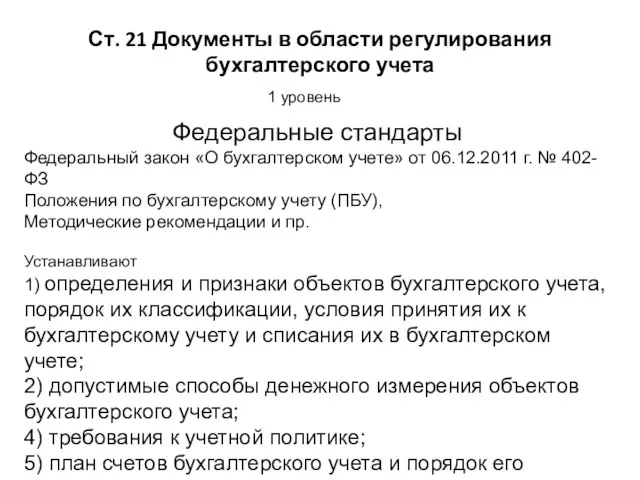

- 6. Ст. 21 Документы в области регулирования бухгалтерского учета

- 7. Ст. 21 Документы в области регулирования бухгалтерского учета

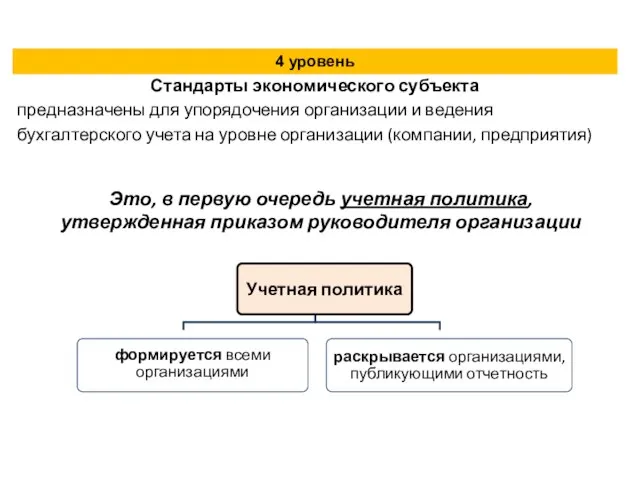

- 8. Это, в первую очередь учетная политика, утвержденная приказом руководителя организации

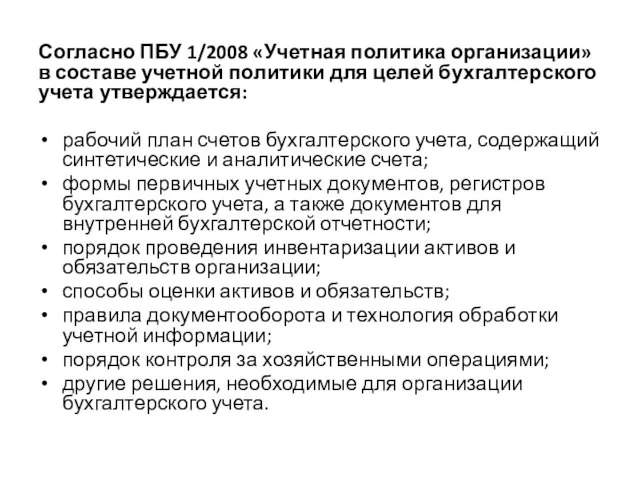

- 9. Согласно ПБУ 1/2008 «Учетная политика организации» в составе учетной политики для целей бухгалтерского учета утверждается: рабочий

- 10. Особенности бухгалтерского учета как профессиональной деятельности

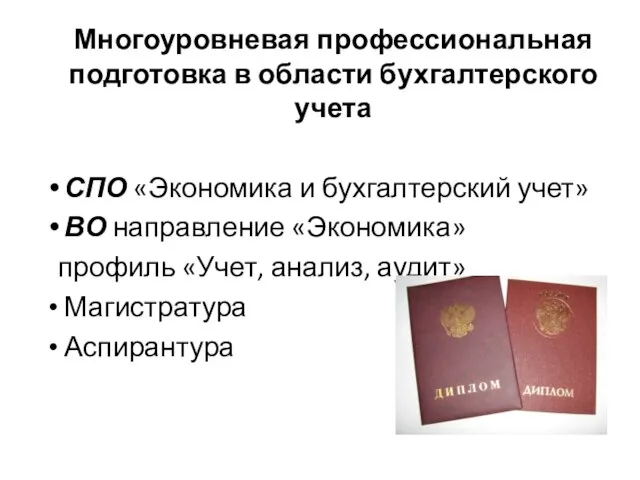

- 11. Многоуровневая профессиональная подготовка в области бухгалтерского учета СПО «Экономика и бухгалтерский учет» ВО направление «Экономика» профиль

- 12. Возможности профессионального роста Аттестация на звание «Профессиональный бухгалтер» Аттестация и сертификация в международных организациях (CIPA, DipIFR,

- 13. Бухгалтерский учет – основа ряда профессий: Финансовый менеджер Аналитик Ревизор Аудитор

- 14. Профессиональный язык – совокупность специальных понятий и терминов, отличающих бухучет от других направлений экономической и управленческой

- 15. «…универсальный язык общения бизнесменов – бухгалтерский учет и финансовая отчетность…» Президент США Джон Кеннеди

- 16. Бухгалтерский учет – профессия, имеющая свой герб Девиз бухгалтеров: НАУКА, НЕЗАВИСИМОСТЬ, ДОВЕРИЕ!! Автор герба – Жан

- 17. 2. Основные принципы ведения бухгалтерского учета и составления отчетности

- 18. Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в стоимостном выражении об активах,

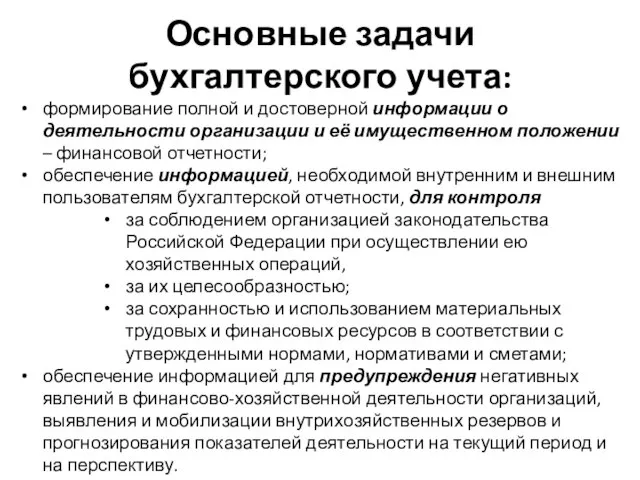

- 19. Основные задачи бухгалтерского учета: формирование полной и достоверной информации о деятельности организации и её имущественном положении

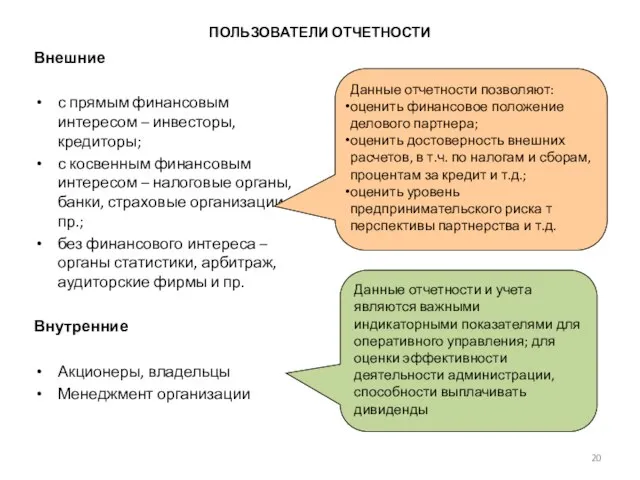

- 20. ПОЛЬЗОВАТЕЛИ ОТЧЕТНОСТИ Внешние с прямым финансовым интересом – инвесторы, кредиторы; с косвенным финансовым интересом – налоговые

- 22. Скачать презентацию

1. Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

1. Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета

Законодательное и нормативное регулирование бухгалтерского учета

21 ноября 1996 г.

Федеральный закон

«О бухгалтерском учета»

№ 129-ФЗ

6 декабря 2011 г.

Федеральный

21 ноября 1996 г.

Федеральный закон

«О бухгалтерском учета»

№ 129-ФЗ

6 декабря 2011 г.

Федеральный

Принципы регулирования бухгалтерского учета и отчетности

(ст. 20 Закона «О бухгалтерском учете»

Принципы регулирования бухгалтерского учета и отчетности (ст. 20 Закона «О бухгалтерском учете»

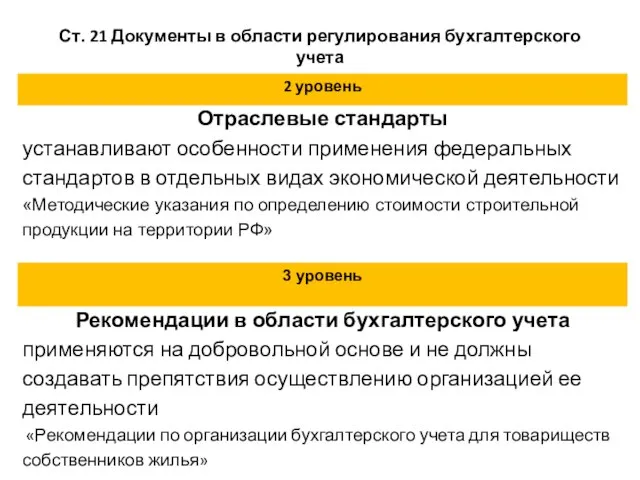

Ст. 21 Документы в области регулирования бухгалтерского учета

Ст. 21 Документы в области регулирования бухгалтерского учета

Ст. 21 Документы в области регулирования бухгалтерского учета

Ст. 21 Документы в области регулирования бухгалтерского учета

Это, в первую очередь учетная политика, утвержденная приказом руководителя организации

Это, в первую очередь учетная политика, утвержденная приказом руководителя организации

Согласно ПБУ 1/2008 «Учетная политика организации» в составе учетной политики для

Согласно ПБУ 1/2008 «Учетная политика организации» в составе учетной политики для

Особенности бухгалтерского учета

как

профессиональной деятельности

как

профессиональной деятельности

Многоуровневая профессиональная подготовка в области бухгалтерского учета

СПО «Экономика и бухгалтерский

Многоуровневая профессиональная подготовка в области бухгалтерского учета

СПО «Экономика и бухгалтерский

Возможности профессионального роста

Аттестация на звание «Профессиональный бухгалтер»

Аттестация и сертификация в международных

Возможности профессионального роста

Аттестация на звание «Профессиональный бухгалтер»

Аттестация и сертификация в международных

Бухгалтерский учет – основа ряда профессий:

Финансовый менеджер

Аналитик

Ревизор

Аудитор

Бухгалтерский учет – основа ряда профессий:

Финансовый менеджер

Аналитик

Ревизор

Аудитор

Профессиональный язык –

совокупность специальных понятий и терминов, отличающих бухучет от других

Профессиональный язык –

совокупность специальных понятий и терминов, отличающих бухучет от других

«…универсальный язык общения бизнесменов – бухгалтерский учет и финансовая

отчетность…»

Президент США

Джон

«…универсальный язык общения бизнесменов – бухгалтерский учет и финансовая

отчетность…»

Президент США

Джон

Бухгалтерский учет – профессия, имеющая свой герб

Девиз бухгалтеров: НАУКА,

НЕЗАВИСИМОСТЬ, ДОВЕРИЕ!!

Автор герба

Бухгалтерский учет – профессия, имеющая свой герб

Девиз бухгалтеров: НАУКА,

НЕЗАВИСИМОСТЬ, ДОВЕРИЕ!!

Автор герба

2. Основные принципы ведения бухгалтерского учета и составления отчетности

2. Основные принципы ведения бухгалтерского учета и составления отчетности

Бухгалтерский учет – это

упорядоченная система сбора, регистрации и обобщения информации в

упорядоченная система сбора, регистрации и обобщения информации в

Основные задачи

бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации

Основные задачи

бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации

ПОЛЬЗОВАТЕЛИ ОТЧЕТНОСТИ

Внешние

с прямым финансовым интересом – инвесторы, кредиторы;

с косвенным финансовым интересом

ПОЛЬЗОВАТЕЛИ ОТЧЕТНОСТИ

Внешние

с прямым финансовым интересом – инвесторы, кредиторы;

с косвенным финансовым интересом

Особенности применения Правил казначейского сопровождения средств, утвержденных постановлением Правительства РФ

Особенности применения Правил казначейского сопровождения средств, утвержденных постановлением Правительства РФ Налоговая система в РФ. (Тема 3)

Налоговая система в РФ. (Тема 3) Инструменты анализа причин отклонения от бюджета

Инструменты анализа причин отклонения от бюджета Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1

Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1 Страховые программы для клиентов ПАО Мособлбанк

Страховые программы для клиентов ПАО Мособлбанк Депозиты для бизнеса

Депозиты для бизнеса Введение в оценку недвижимости. Основные понятия и принципы

Введение в оценку недвижимости. Основные понятия и принципы Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі

Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі Управление личными финансами. Бюджет семьи

Управление личными финансами. Бюджет семьи Имущественное страхование. Лекция 5.2

Имущественное страхование. Лекция 5.2 Первичные учетные документы

Первичные учетные документы Государственный кредит

Государственный кредит История налогов

История налогов Государственная пошлина. Глава 25.3

Государственная пошлина. Глава 25.3 Калькуляция тура. Тур Северная корона

Калькуляция тура. Тур Северная корона Налог на добавленную стоимость

Налог на добавленную стоимость Налог на имущество организаций. Областной закон Ленинградской области

Налог на имущество организаций. Областной закон Ленинградской области Льготное кредитование

Льготное кредитование Программа Рубль особым детям

Программа Рубль особым детям Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу

Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу Интересные факты о налогах

Интересные факты о налогах Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе

Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы Бизнес-план по открытию салона-парикмахерской

Бизнес-план по открытию салона-парикмахерской Материальное стимулирование трудовой деятельности

Материальное стимулирование трудовой деятельности Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10

Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10 Основи фінансів підприємств

Основи фінансів підприємств Ангел: административная комиссия муниципальный контроль

Ангел: административная комиссия муниципальный контроль