- Заснування нового бізнесу та точка беззбитковості

Содержание

- 2. Скільки інвестицій знадобиться? Коли йдеться про новий бізнес, одним із ключових питань є те, скільки інвестицій

- 3. Сума інвестицій – це фактично той початковий капітал, який знадобиться на старті Логіка його розрахунку випливає

- 5. Які активи нам знадобляться? Йтимемо по нашому балансу, уточнюючи запитання: Скільки основних засобів (приміщення, автомобілі, обладнання,

- 6. 2. Хто працюватиме з нами в борг і які зобов’язання у нас виникнуть? Чи надаватимуть на

- 7. Послідовна відповідь на кожне запитання дасть нам змогу оцінити необхідну суму інвестицій. Що ми маємо обов’язково

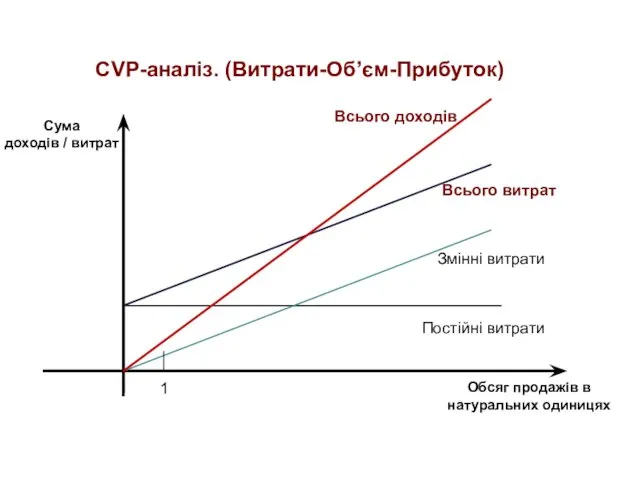

- 8. Постійні витрати Змінні витрати Всього витрат Всього доходів Обсяг продажів в натуральних одиницях Сума доходів /

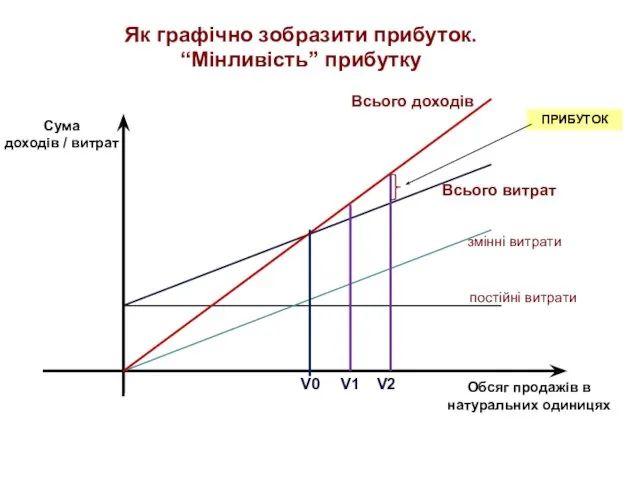

- 9. Всього витрат Всього доходів Сума доходів / витрат Як графічно зобразити прибуток. “Мінливість” прибутку V0 V1

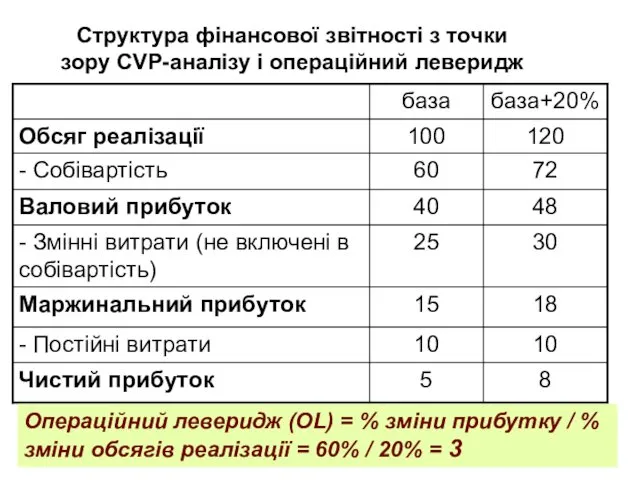

- 10. Структура фінансової звітності з точки зору CVP-аналізу і операційний леверидж Операційний леверидж (OL) = % зміни

- 13. Скачать презентацию

Скільки інвестицій знадобиться?

Коли йдеться про новий бізнес, одним із ключових питань

Скільки інвестицій знадобиться?

Коли йдеться про новий бізнес, одним із ключових питань

Сума інвестицій – це фактично той початковий капітал, який знадобиться на

Сума інвестицій – це фактично той початковий капітал, який знадобиться на

Які активи нам знадобляться?

Йтимемо по нашому балансу, уточнюючи запитання:

Скільки основних засобів

Які активи нам знадобляться?

Йтимемо по нашому балансу, уточнюючи запитання:

Скільки основних засобів

2. Хто працюватиме з нами в борг і які зобов’язання у

2. Хто працюватиме з нами в борг і які зобов’язання у

Послідовна відповідь на кожне запитання дасть нам змогу оцінити необхідну суму

Послідовна відповідь на кожне запитання дасть нам змогу оцінити необхідну суму

Постійні витрати

Змінні витрати

Всього витрат

Всього доходів

Обсяг продажів в натуральних одиницях

Сума

доходів /

Постійні витрати

Змінні витрати

Всього витрат

Всього доходів

Обсяг продажів в натуральних одиницях

Сума

доходів /

Всього витрат

Всього доходів

Сума

доходів / витрат

Як графічно зобразити прибуток. “Мінливість” прибутку

V0

V1

V2

Обсяг

Всього витрат

Всього доходів

Сума

доходів / витрат

Як графічно зобразити прибуток. “Мінливість” прибутку

V0

V1

V2

Обсяг

Структура фінансової звітності з точки зору CVP-аналізу і операційний леверидж

Операційний леверидж

Структура фінансової звітності з точки зору CVP-аналізу і операційний леверидж

Операційний леверидж

Особенности применения Правил казначейского сопровождения средств, утвержденных постановлением Правительства РФ

Особенности применения Правил казначейского сопровождения средств, утвержденных постановлением Правительства РФ Налоговая система в РФ. (Тема 3)

Налоговая система в РФ. (Тема 3) Инструменты анализа причин отклонения от бюджета

Инструменты анализа причин отклонения от бюджета Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1

Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1 Страховые программы для клиентов ПАО Мособлбанк

Страховые программы для клиентов ПАО Мособлбанк Депозиты для бизнеса

Депозиты для бизнеса Введение в оценку недвижимости. Основные понятия и принципы

Введение в оценку недвижимости. Основные понятия и принципы Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі

Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі Управление личными финансами. Бюджет семьи

Управление личными финансами. Бюджет семьи Имущественное страхование. Лекция 5.2

Имущественное страхование. Лекция 5.2 Первичные учетные документы

Первичные учетные документы Государственный кредит

Государственный кредит История налогов

История налогов Государственная пошлина. Глава 25.3

Государственная пошлина. Глава 25.3 Калькуляция тура. Тур Северная корона

Калькуляция тура. Тур Северная корона Налог на добавленную стоимость

Налог на добавленную стоимость Налог на имущество организаций. Областной закон Ленинградской области

Налог на имущество организаций. Областной закон Ленинградской области Льготное кредитование

Льготное кредитование Программа Рубль особым детям

Программа Рубль особым детям Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу

Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу Интересные факты о налогах

Интересные факты о налогах Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе

Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы Бизнес-план по открытию салона-парикмахерской

Бизнес-план по открытию салона-парикмахерской Материальное стимулирование трудовой деятельности

Материальное стимулирование трудовой деятельности Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10

Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10 Основи фінансів підприємств

Основи фінансів підприємств Ангел: административная комиссия муниципальный контроль

Ангел: административная комиссия муниципальный контроль