Многомерный регрессионный анализ. Алгоритмов бейесовского оценивания. Теорема о многомерном условном распределении вероятносте

- Многомерный регрессионный анализ. Алгоритмов бейесовского оценивания. Теорема о многомерном условном распределении вероятносте

Содержание

- 2. 1. Многомерный регрессионный анализ Основные шаги: 1. Расширенная матрица плана Х0 совместная для k1 объясняющих переменных

- 3. 1. Многомерный регрессионный анализ 2. Из матрицы плана Х0 : а) вектор средних по столбцам для

- 4. 1. Многомерный регрессионный анализ 3. Характеристики многомерного условного распределения вероятностей: – условное математическое ожидание (линейное уравнение

- 5. 1. Многомерный регрессионный анализ Обычно условное математическое ожидание (линейное уравнение регрессии с многомерным откликом) приводят к

- 6. 1. Многомерный регрессионный анализ – условная ковариационная матрица К(Y|X) отклика (результирующей матрицы переменных Y модели) с

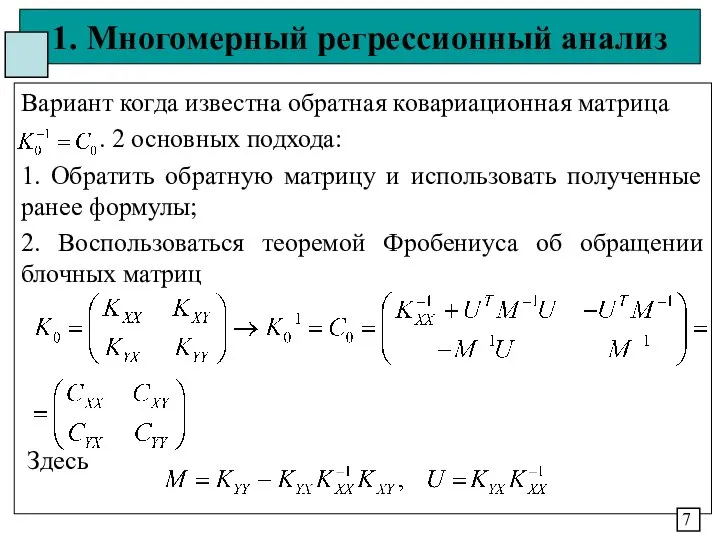

- 7. 1. Многомерный регрессионный анализ Вариант когда известна обратная ковариационная матрица . 2 основных подхода: 1. Обратить

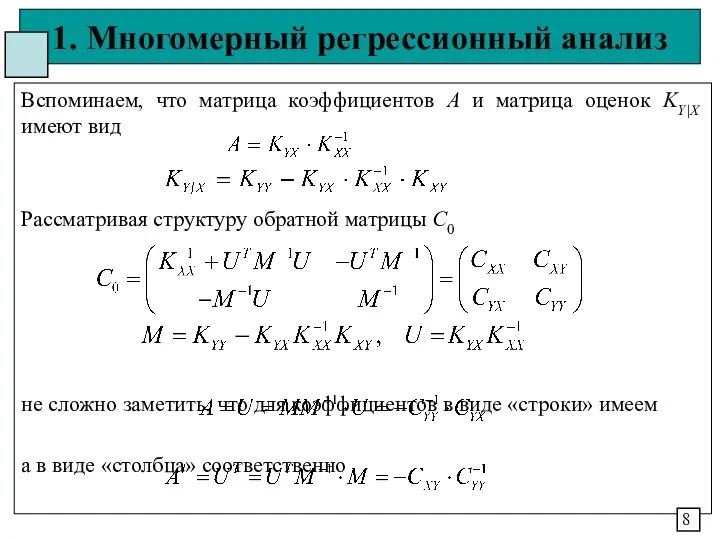

- 8. 1. Многомерный регрессионный анализ Вспоминаем, что матрица коэффициентов А и матрица оценок KY|X имеют вид Рассматривая

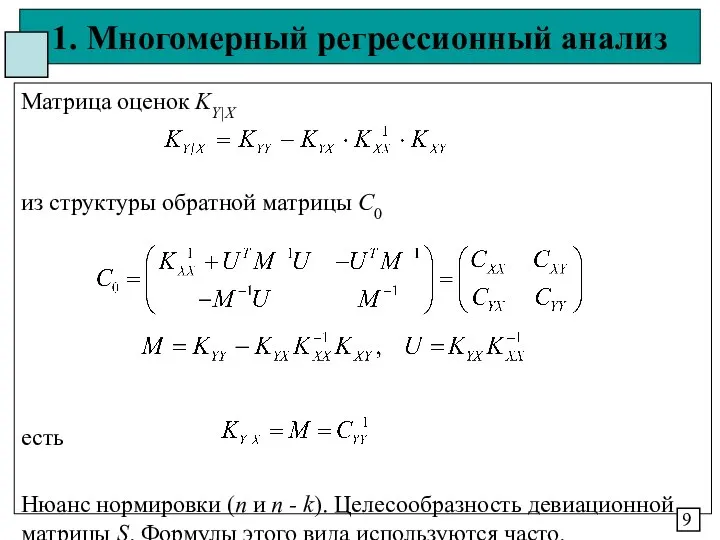

- 9. 1. Многомерный регрессионный анализ Матрица оценок KY|X из структуры обратной матрицы С0 есть Нюанс нормировки (n

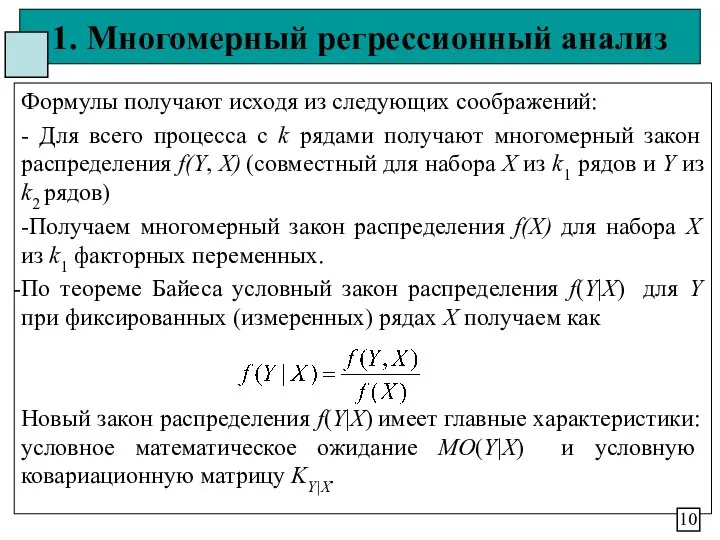

- 10. 1. Многомерный регрессионный анализ Формулы получают исходя из следующих соображений: - Для всего процесса с k

- 11. 1. Многомерный регрессионный анализ Основные частные случаи теоремы: 1. 1 факторная переменная (ряд), 1 результирующая –

- 12. 1. Многомерный регрессионный анализ 1 вариант: – 1 фактор, 1 отклик: Характеристики одномерного условного закона распределения

- 13. 1. Многомерный регрессионный анализ – условное математическое ожидание ( и она же линейная форма парной регрессии)

- 14. 1. Многомерный регрессионный анализ – условная дисперсия (ковариационная матрица для 1 ряда, дисперсия модели) Проблема нормировки:

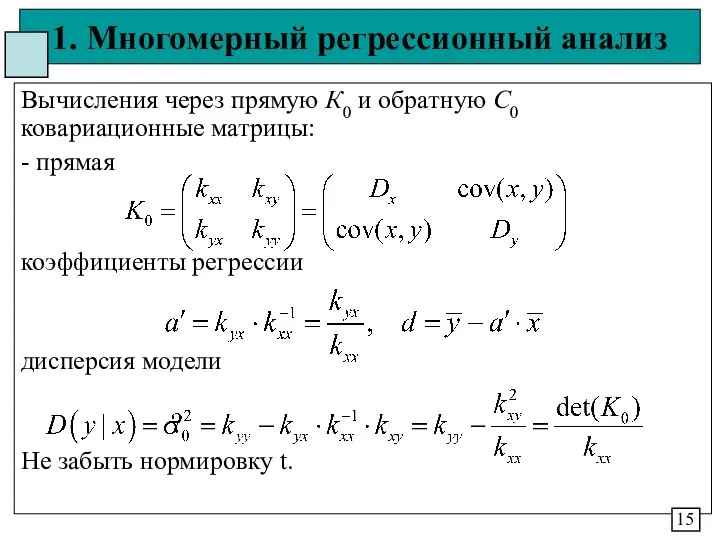

- 15. 1. Многомерный регрессионный анализ Вычисления через прямую К0 и обратную С0 ковариационные матрицы: - прямая коэффициенты

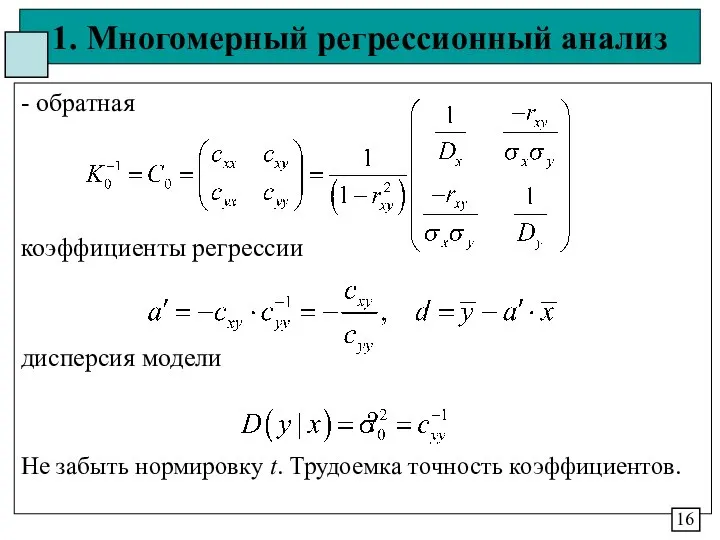

- 16. 1. Многомерный регрессионный анализ - обратная коэффициенты регрессии дисперсия модели Не забыть нормировку t. Трудоемка точность

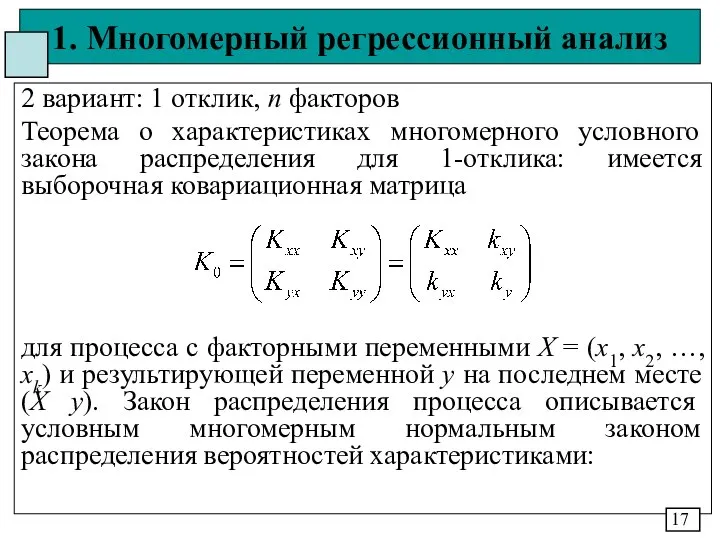

- 17. 1. Многомерный регрессионный анализ 2 вариант: 1 отклик, n факторов Теорема о характеристиках многомерного условного закона

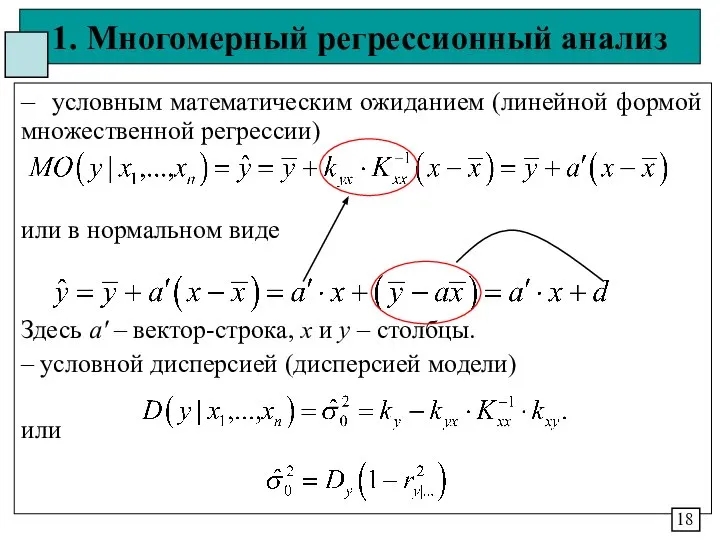

- 18. 1. Многомерный регрессионный анализ – условным математическим ожиданием (линейной формой множественной регрессии) или в нормальном виде

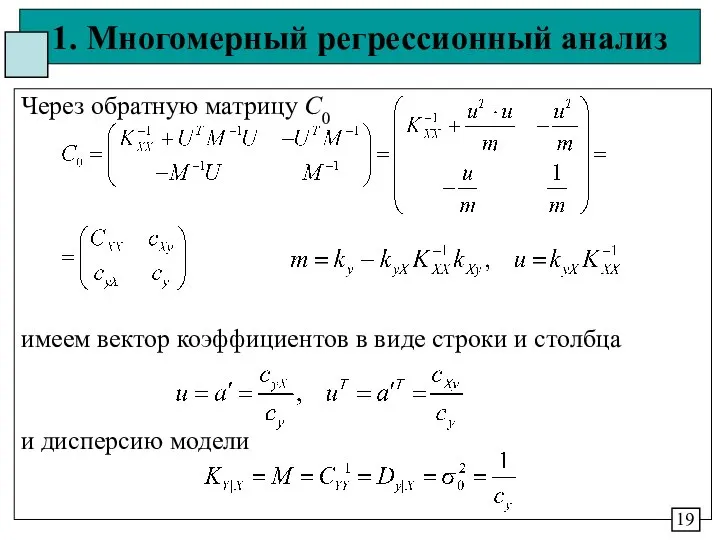

- 19. 1. Многомерный регрессионный анализ Через обратную матрицу С0 имеем вектор коэффициентов в виде строки и столбца

- 21. Скачать презентацию

1. Многомерный регрессионный анализ

Основные шаги:

1. Расширенная матрица плана Х0 совместная для

1. Многомерный регрессионный анализ

Основные шаги:

1. Расширенная матрица плана Х0 совместная для

1. Многомерный регрессионный анализ

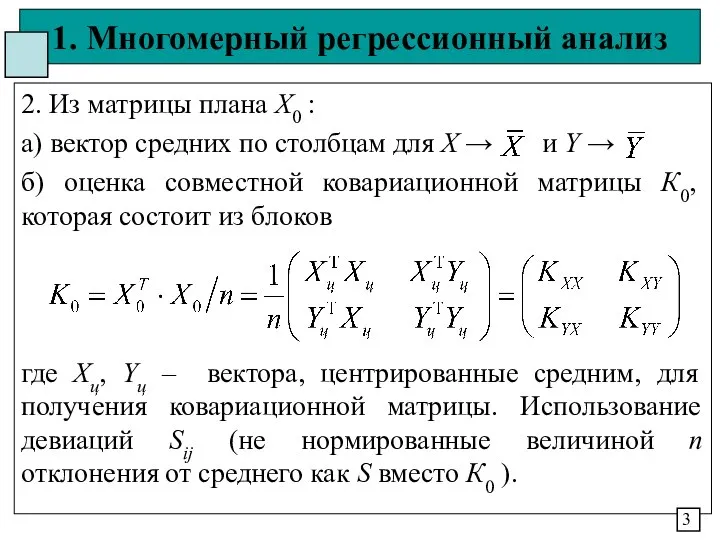

2. Из матрицы плана Х0 :

а) вектор средних

1. Многомерный регрессионный анализ

2. Из матрицы плана Х0 :

а) вектор средних

1. Многомерный регрессионный анализ

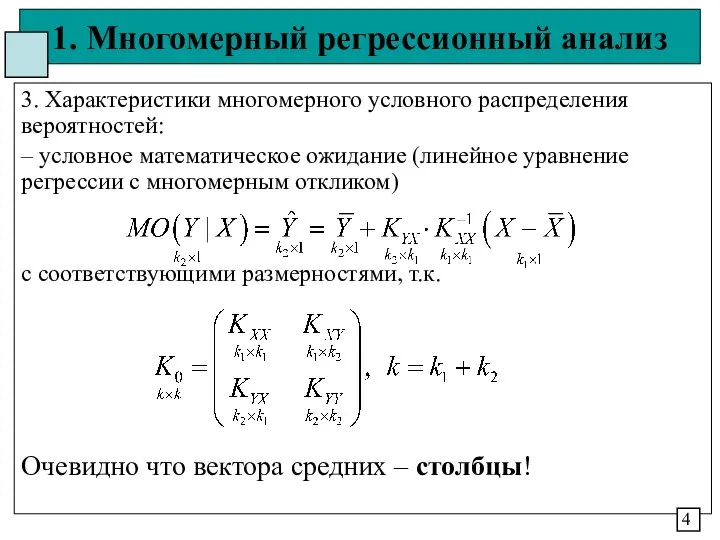

3. Характеристики многомерного условного распределения вероятностей:

– условное математическое

1. Многомерный регрессионный анализ

3. Характеристики многомерного условного распределения вероятностей:

– условное математическое

1. Многомерный регрессионный анализ

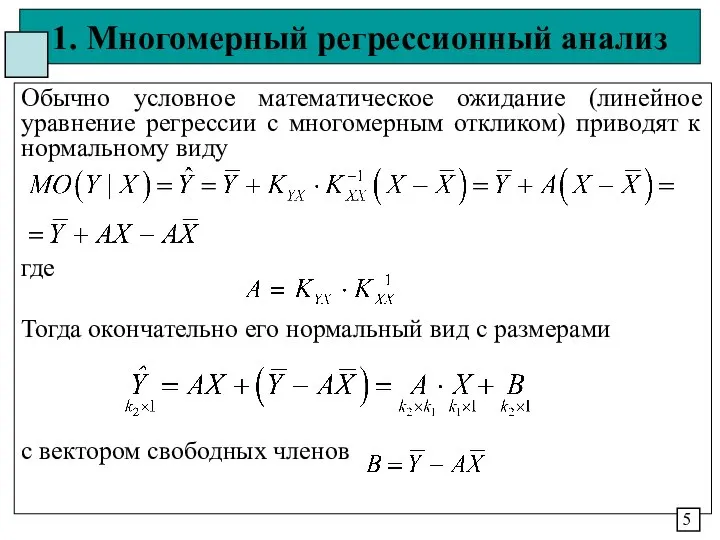

Обычно условное математическое ожидание (линейное уравнение регрессии с

1. Многомерный регрессионный анализ

Обычно условное математическое ожидание (линейное уравнение регрессии с

1. Многомерный регрессионный анализ

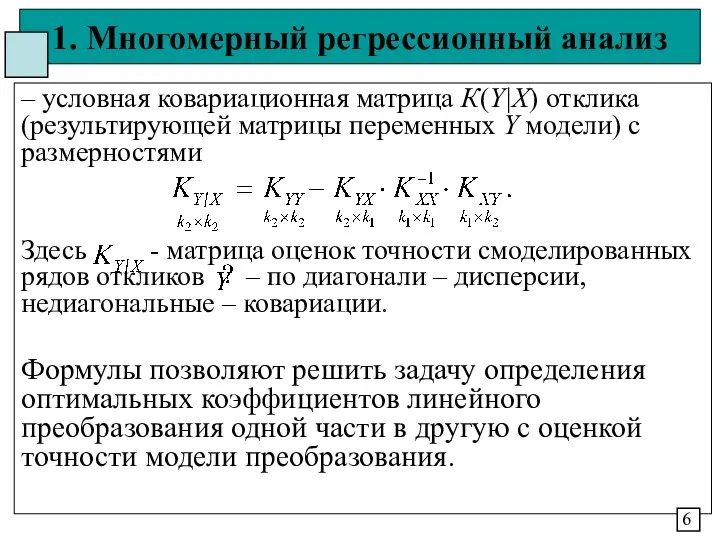

– условная ковариационная матрица К(Y|X) отклика (результирующей матрицы

1. Многомерный регрессионный анализ

– условная ковариационная матрица К(Y|X) отклика (результирующей матрицы

1. Многомерный регрессионный анализ

Вариант когда известна обратная ковариационная матрица

.

1. Многомерный регрессионный анализ

Вариант когда известна обратная ковариационная матрица

.

1. Многомерный регрессионный анализ

Вспоминаем, что матрица коэффициентов А и матрица оценок

1. Многомерный регрессионный анализ

Вспоминаем, что матрица коэффициентов А и матрица оценок

1. Многомерный регрессионный анализ

Матрица оценок KY|X

из структуры обратной матрицы С0

есть

Нюанс

1. Многомерный регрессионный анализ

Матрица оценок KY|X

из структуры обратной матрицы С0

есть

Нюанс

1. Многомерный регрессионный анализ

Формулы получают исходя из следующих соображений:

- Для всего

1. Многомерный регрессионный анализ

Формулы получают исходя из следующих соображений:

- Для всего

1. Многомерный регрессионный анализ

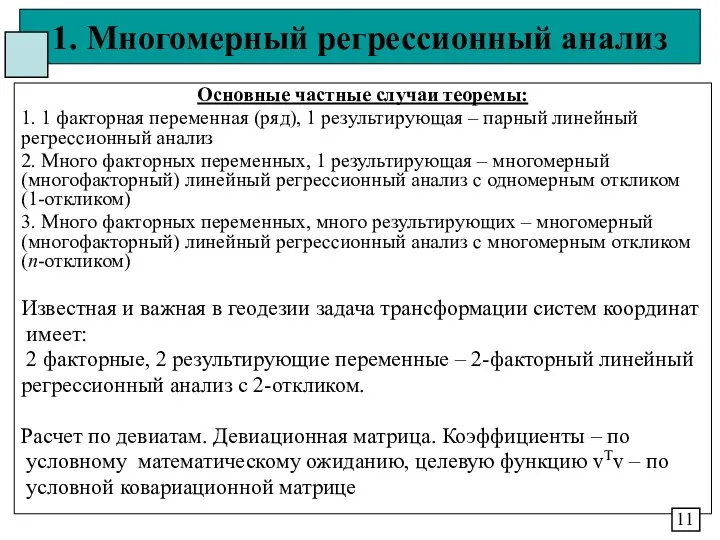

Основные частные случаи теоремы:

1. 1 факторная переменная (ряд),

1. Многомерный регрессионный анализ

Основные частные случаи теоремы:

1. 1 факторная переменная (ряд),

1. Многомерный регрессионный анализ

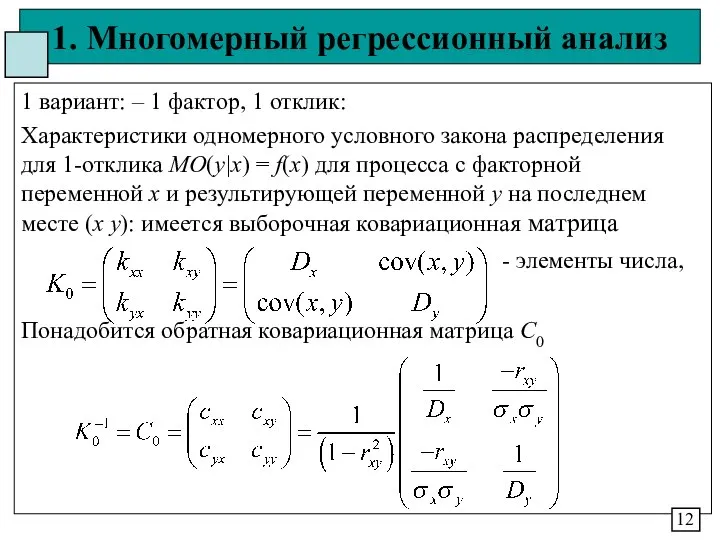

1 вариант: – 1 фактор, 1 отклик:

Характеристики одномерного

1. Многомерный регрессионный анализ

1 вариант: – 1 фактор, 1 отклик:

Характеристики одномерного

1. Многомерный регрессионный анализ

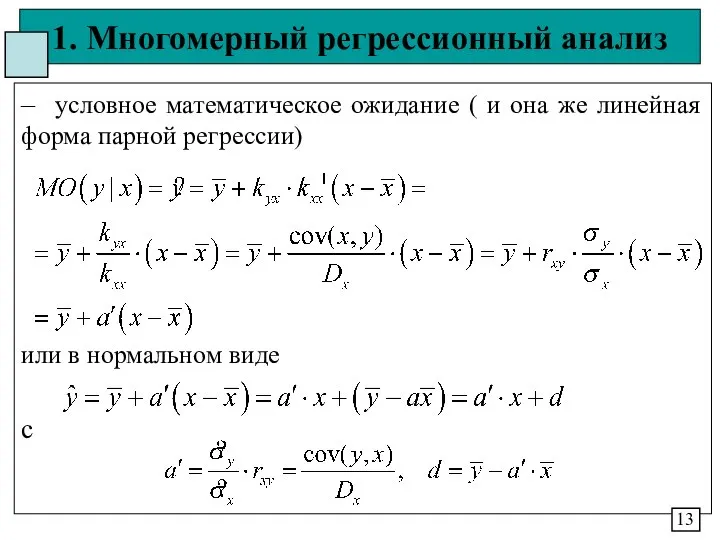

– условное математическое ожидание ( и она же

1. Многомерный регрессионный анализ

– условное математическое ожидание ( и она же

1. Многомерный регрессионный анализ

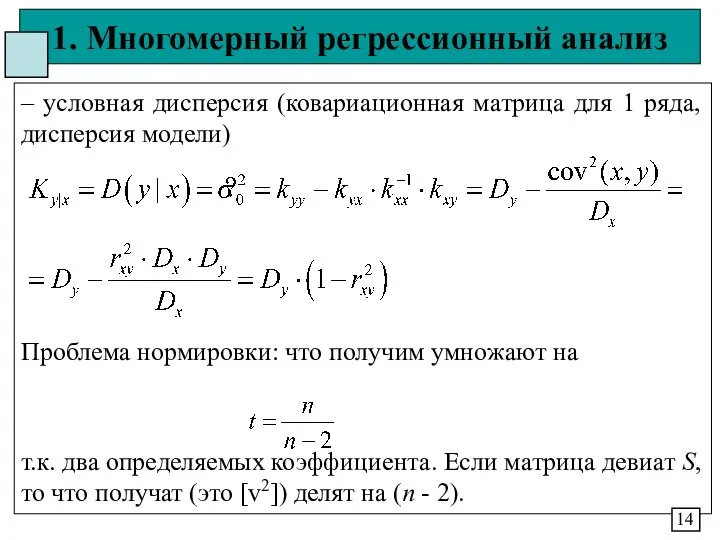

– условная дисперсия (ковариационная матрица для 1 ряда,

1. Многомерный регрессионный анализ

– условная дисперсия (ковариационная матрица для 1 ряда,

1. Многомерный регрессионный анализ

Вычисления через прямую К0 и обратную С0 ковариационные

1. Многомерный регрессионный анализ

Вычисления через прямую К0 и обратную С0 ковариационные

1. Многомерный регрессионный анализ

- обратная

коэффициенты регрессии

дисперсия модели

Не забыть нормировку t. Трудоемка

1. Многомерный регрессионный анализ

- обратная

коэффициенты регрессии

дисперсия модели

Не забыть нормировку t. Трудоемка

1. Многомерный регрессионный анализ

2 вариант: 1 отклик, n факторов

Теорема о характеристиках

1. Многомерный регрессионный анализ

2 вариант: 1 отклик, n факторов

Теорема о характеристиках

1. Многомерный регрессионный анализ

– условным математическим ожиданием (линейной формой множественной регрессии)

или

1. Многомерный регрессионный анализ

– условным математическим ожиданием (линейной формой множественной регрессии)

или

1. Многомерный регрессионный анализ

Через обратную матрицу С0

имеем вектор коэффициентов в виде

1. Многомерный регрессионный анализ

Через обратную матрицу С0

имеем вектор коэффициентов в виде

Координатная плоскость (урок 1)

Координатная плоскость (урок 1) Объем тела, ограниченного поверхностями. (Лекция 2.2)

Объем тела, ограниченного поверхностями. (Лекция 2.2) Занимательная математика

Занимательная математика Постановка задачи оптимизации (основные этапы и пример)

Постановка задачи оптимизации (основные этапы и пример) Презентация по математике "Разложение на множители суммы и разности кубов" - скачать

Презентация по математике "Разложение на множители суммы и разности кубов" - скачать  Площадь криволинейной трапеции

Площадь криволинейной трапеции Как «устроены» числа.

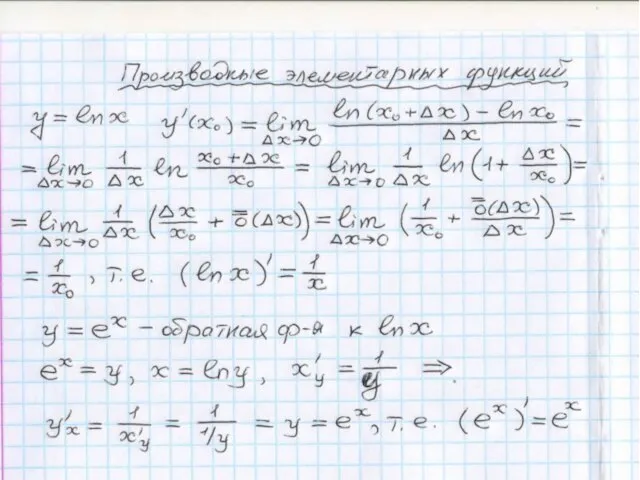

Как «устроены» числа. Производные элементарных функций

Производные элементарных функций В королевстве десятичных дробей

В королевстве десятичных дробей Арифметическая и геометрическая прогрессия

Арифметическая и геометрическая прогрессия Неравенства с модулем

Неравенства с модулем Матрицы. Основные понятия

Матрицы. Основные понятия Основные формулы комбинаторики

Основные формулы комбинаторики Презентация по математике "Расчет пути и времени движения" - скачать бесплатно

Презентация по математике "Расчет пути и времени движения" - скачать бесплатно Смешанные числа Презентация выполнена учителем математики Ивановской СОШ Иваненко ОВ_

Смешанные числа Презентация выполнена учителем математики Ивановской СОШ Иваненко ОВ_ «Действия с натуральными числами» Урок – игра «Крестики-нолики» 5 класс Учитель: Ниязова Н.Г.

«Действия с натуральными числами» Урок – игра «Крестики-нолики» 5 класс Учитель: Ниязова Н.Г. Дүртпочмаклар. Кайсы фигура артык

Дүртпочмаклар. Кайсы фигура артык Основные свойства степеней

Основные свойства степеней Графики функций и их свойства

Графики функций и их свойства Размерность. Единицы измерения

Размерность. Единицы измерения Деление одночлена на одночлен. Урок 50. 7 класс

Деление одночлена на одночлен. Урок 50. 7 класс Презентация по математике "Золотое сечение на Новгородчине" - скачать

Презентация по математике "Золотое сечение на Новгородчине" - скачать  Гетероскедастичность. Предпосылки МНК, связанные с ошибками

Гетероскедастичность. Предпосылки МНК, связанные с ошибками Решение заданий №8. Пирамида. По материалам открытого банка задач ЕГЭ

Решение заданий №8. Пирамида. По материалам открытого банка задач ЕГЭ Задачи на построение с помощью циркуля и линейки

Задачи на построение с помощью циркуля и линейки Деление десятичной дроби на натуральное число

Деление десятичной дроби на натуральное число Рациональные выражения. Урок 1-2

Рациональные выражения. Урок 1-2 Проценты каждый день!

Проценты каждый день!