- Časové řady v systému SAS

Содержание

- 2. Základní pojmy Časová řada Posloupnost věcně a prostorově srovnatelných pozorování, která jsou jednoznačně uspořádána z hlediska

- 3. Srovnatelnost údajů v časové řadě Věcné hledisko - údaje by měly být stejně obsahově vymezené(typické pro

- 4. Cíl analýzy časových řad interpolace(vyrovnání časové řady) – pochopení minulého vývoje tj. nalezení matematické funkce, která

- 5. Grafická analýza časových řad grafy jedné a více časových řad, z nichž získáváme prvotní informace pro

- 6. Elementární charakteristiky časových řad ABSOLUTNÍ charakteristiky (absolutní porovnání hodnot) – první absolutní diference (absolutní přírůstky), druhé

- 7. Základní metody a postupy pro analýzu časových řad Průzkumová analýza časových řad - cílem průzkumové analýzy

- 8. Jednorozměrná analýza časových řad – dekompozice Při jednorozměrné analýze časových řad se vychází z empiricky odpozorované

- 9. Metody vyrovnávání časových řad Vyrovnání pomocí klouzavých průměrů spočívá v nahrazení skutečných hodnot ČŘ průměrem z

- 10. Trendové funkce Lineární Tt = a + b· t Kvadratická Tt = a + b· t

- 11. Adaptivní modely časových řad Modely analytického vyrovnávání (pomocí trendových funkcí) přiřazují všem hodnotám časové řady stejné

- 12. Brownovy modely expon. vyrovnávání Důležitou podtřídou adaptivních modelů jsou tzv. Brownovy modely exponenciálního vyrovnávání. S využitím

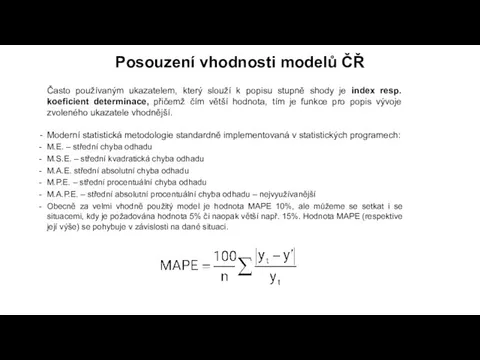

- 13. Často používaným ukazatelem, který slouží k popisu stupně shody je index resp. koeficient determinace, přičemž čím

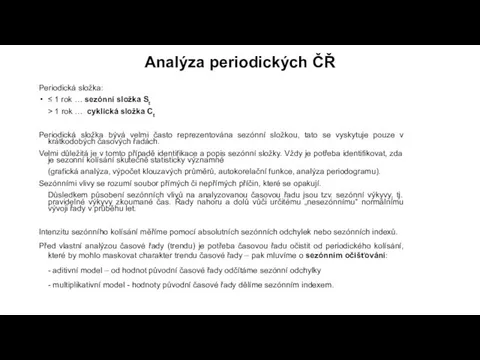

- 14. Periodická složka: ≤ 1 rok … sezónní složka St > 1 rok … cyklická složka Ct

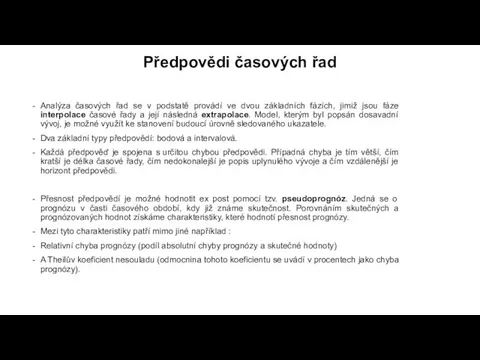

- 15. Analýza časových řad se v podstatě provádí ve dvou základních fázích, jimiž jsou fáze interpolace časové

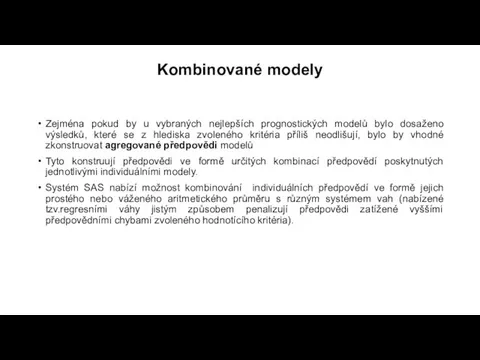

- 16. Kombinované modely Zejména pokud by u vybraných nejlepších prognostických modelů bylo dosaženo výsledků, které se z

- 17. Hledání optimálního modelu (kandidáta) v systému SAS Navržení vhodných kandidátů pro účely modelování minulého vývoje sledovaných

- 19. Скачать презентацию

Základní pojmy

Časová řada

Posloupnost věcně a prostorově srovnatelných pozorování, která jsou jednoznačně

Základní pojmy

Časová řada

Posloupnost věcně a prostorově srovnatelných pozorování, která jsou jednoznačně

Srovnatelnost údajů v časové řadě

Věcné hledisko

- údaje by měly být stejně

Srovnatelnost údajů v časové řadě

Věcné hledisko

- údaje by měly být stejně

Cíl analýzy časových řad

interpolace(vyrovnání časové řady) – pochopení minulého vývoje tj.

Cíl analýzy časových řad

interpolace(vyrovnání časové řady) – pochopení minulého vývoje tj.

Grafická analýza časových řad

grafy jedné a více časových řad, z nichž

Grafická analýza časových řad

grafy jedné a více časových řad, z nichž

Elementární charakteristiky časových řad

ABSOLUTNÍ charakteristiky (absolutní porovnání hodnot) – první absolutní

Elementární charakteristiky časových řad

ABSOLUTNÍ charakteristiky (absolutní porovnání hodnot) – první absolutní

Základní metody a postupy pro analýzu časových řad

Průzkumová analýza časových

Základní metody a postupy pro analýzu časových řad

Průzkumová analýza časových

Jednorozměrná analýza časových řad – dekompozice

Při jednorozměrné analýze časových řad se

Jednorozměrná analýza časových řad – dekompozice

Při jednorozměrné analýze časových řad se

Metody vyrovnávání časových řad

Vyrovnání pomocí klouzavých průměrů spočívá v nahrazení skutečných

Metody vyrovnávání časových řad

Vyrovnání pomocí klouzavých průměrů spočívá v nahrazení skutečných

Trendové funkce

Lineární Tt = a + b· t

Kvadratická Tt

Trendové funkce

Lineární Tt = a + b· t

Kvadratická Tt

Adaptivní modely časových řad

Modely analytického vyrovnávání (pomocí trendových funkcí) přiřazují všem

Adaptivní modely časových řad

Modely analytického vyrovnávání (pomocí trendových funkcí) přiřazují všem

Brownovy modely expon. vyrovnávání

Důležitou podtřídou adaptivních modelů jsou tzv. Brownovy modely

Brownovy modely expon. vyrovnávání

Důležitou podtřídou adaptivních modelů jsou tzv. Brownovy modely

Často používaným ukazatelem, který slouží k popisu stupně shody je index

Periodická složka:

≤ 1 rok … sezónní složka St

> 1 rok …

≤ 1 rok … sezónní složka St

> 1 rok …

Analýza časových řad se v podstatě provádí ve dvou základních fázích,

Kombinované modely

Zejména pokud by u vybraných nejlepších prognostických modelů bylo dosaženo

Kombinované modely

Zejména pokud by u vybraných nejlepších prognostických modelů bylo dosaženo

Hledání optimálního modelu (kandidáta) v systému SAS

Navržení vhodných kandidátů pro účely

Hledání optimálního modelu (kandidáta) v systému SAS

Navržení vhodných kandidátů pro účely

Минимизация логических функций. Вычислительная техника

Минимизация логических функций. Вычислительная техника Степень с рациональным показателем

Степень с рациональным показателем Аттестационная работа. Образовательная программа элективного курса - Занимательная математика

Аттестационная работа. Образовательная программа элективного курса - Занимательная математика Булева алгебра

Булева алгебра Четырехугольники и площади

Четырехугольники и площади Третий признак равенства треугольников

Третий признак равенства треугольников Функции и их графики

Функции и их графики Углы с сонаправленными сторонами

Углы с сонаправленными сторонами Понятие сакральная геометрия

Понятие сакральная геометрия Математический закон красоты мира Выполнила ученица 10 класса Сметанина Юлия

Математический закон красоты мира Выполнила ученица 10 класса Сметанина Юлия Уравнения. 5 класс

Уравнения. 5 класс Triangle. Inequalities

Triangle. Inequalities Свойства функции

Свойства функции Четные и нечетные функции

Четные и нечетные функции Деление десятичных дробей

Деление десятичных дробей Scalars, vectors and tensors

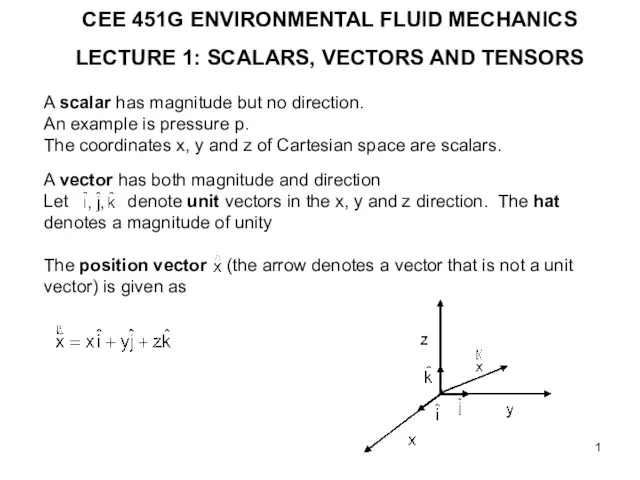

Scalars, vectors and tensors В течение нашей жизни мы сталкиваемся с числами сотни раз в день, но задумываемся ли мы о том, как они влияют на нашу судьбу? Какую р

В течение нашей жизни мы сталкиваемся с числами сотни раз в день, но задумываемся ли мы о том, как они влияют на нашу судьбу? Какую р Binomial theorem

Binomial theorem Модуль числа

Модуль числа Вычисление неопределенного интеграла

Вычисление неопределенного интеграла ТЕМА: Деление Класс:6 Учитель: Пономаренко Е.И.,г.Зея, МОБУ СОШ №4

ТЕМА: Деление Класс:6 Учитель: Пономаренко Е.И.,г.Зея, МОБУ СОШ №4  Исследование функции. Геометрический смысл производной

Исследование функции. Геометрический смысл производной Теорема о точке пересечения высот треугольника

Теорема о точке пересечения высот треугольника Квадратные корни. Путешествие по квадратным корням

Квадратные корни. Путешествие по квадратным корням Геометрія навколо нас

Геометрія навколо нас Арифметический квадратный корень

Арифметический квадратный корень Свойства предметов (Занятие 2)

Свойства предметов (Занятие 2) Перспектива геометрических тел во фронтальном положении

Перспектива геометрических тел во фронтальном положении