- Аттестационная работа. Образовательная программа элективного курса «Проценты»

Содержание

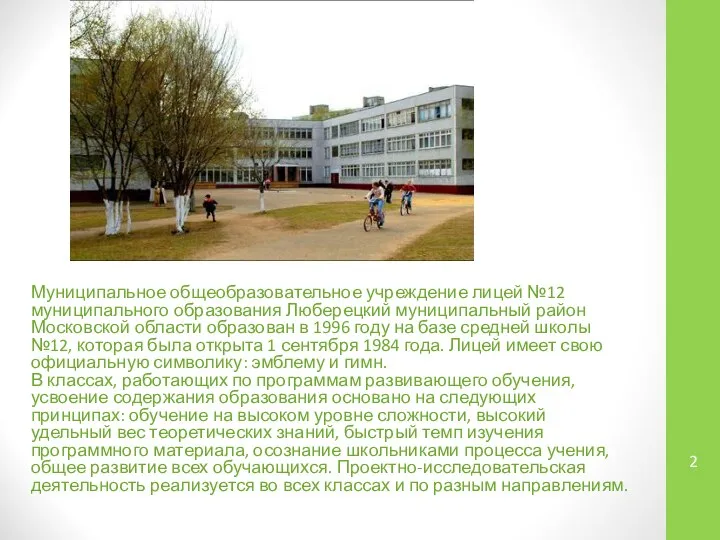

- 2. Муниципальное общеобразовательное учреждение лицей №12 муниципального образования Люберецкий муниципальный район Московской области образован в 1996 году

- 3. Элективный курс «Проценты». Пояснительная записка. Программа элективного курса по рассчитана на 16 часов для учащихся 9

- 4. Цель данного курса: Расширение знаний о применении процентных вычислений в задачах и из разных сфер жизни

- 5. Задачи курса: Решать задачи на проценты разными способами; Исследовать бюджет семьи; Развить умения самостоятельно работать с

- 6. Актуальность. В данном курсе удачно сочетаются взаимодействие школы с семьей. Курс способствует ознакомлению с организацией коллективного

- 7. План исследования: 1. Исследование доходов и расходов семьи. 2. Получение экономических знаний для расчётов, изучение теоретического

- 8. 1 Исследование бюджета семьи. Для того, чтобы эффективно использовать свои доходы, семья должна правильно составить свой

- 9. Практическая задача, имеющая применение в реальной жизни – это расчет кредитов. В наше время люди все

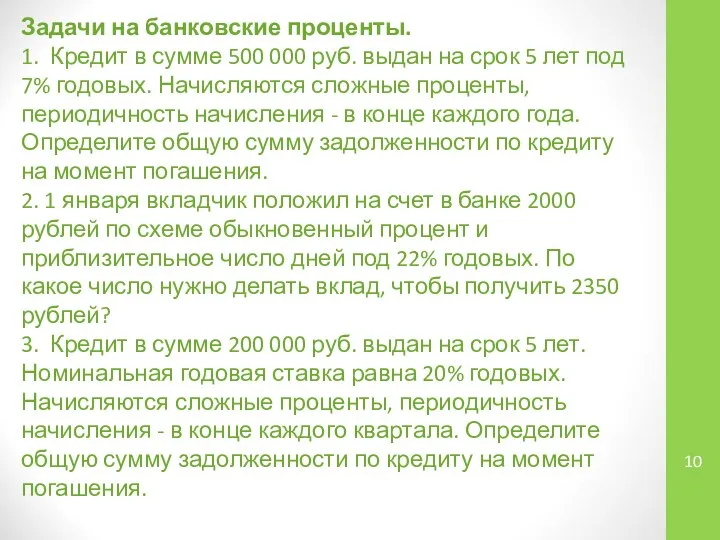

- 10. Задачи на банковские проценты. 1. Кредит в сумме 500 000 руб. выдан на срок 5 лет

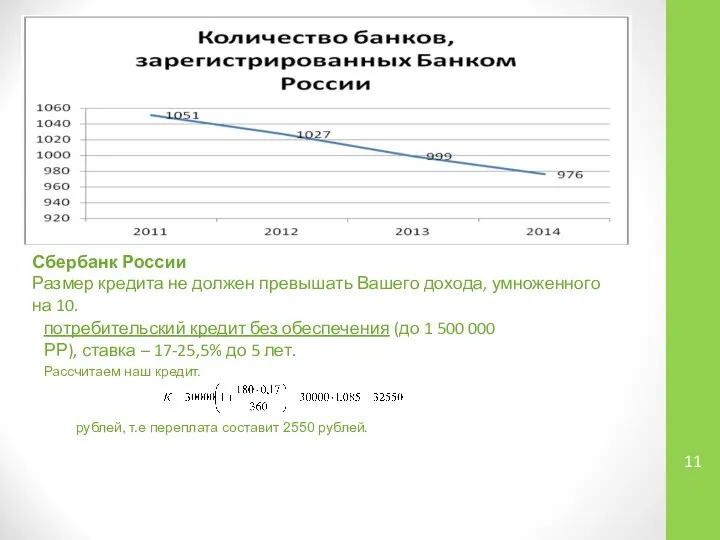

- 11. Сбербанк России Размер кредита не должен превышать Вашего дохода, умноженного на 10. потребительский кредит без обеспечения

- 13. Скачать презентацию

Муниципальное общеобразовательное учреждение лицей №12 муниципального образования Люберецкий муниципальный район Московской

Муниципальное общеобразовательное учреждение лицей №12 муниципального образования Люберецкий муниципальный район Московской

Элективный курс «Проценты».

Пояснительная записка.

Программа элективного курса по рассчитана на 16 часов

Элективный курс «Проценты».

Пояснительная записка.

Программа элективного курса по рассчитана на 16 часов

Цель данного курса:

Расширение знаний о применении процентных вычислений в задачах и

Цель данного курса:

Расширение знаний о применении процентных вычислений в задачах и

Задачи курса:

Решать задачи на проценты разными способами;

Исследовать бюджет семьи;

Развить умения самостоятельно

Задачи курса: Решать задачи на проценты разными способами; Исследовать бюджет семьи; Развить умения самостоятельно

Актуальность.

В данном курсе удачно сочетаются взаимодействие школы с семьей.

Курс способствует ознакомлению

Актуальность.

В данном курсе удачно сочетаются взаимодействие школы с семьей.

Курс способствует ознакомлению

План исследования:

1. Исследование доходов и расходов семьи.

2. Получение экономических знаний для

План исследования: 1. Исследование доходов и расходов семьи. 2. Получение экономических знаний для

1 Исследование бюджета семьи.

Для того, чтобы эффективно использовать свои доходы, семья

1 Исследование бюджета семьи. Для того, чтобы эффективно использовать свои доходы, семья

Практическая задача, имеющая применение в реальной жизни – это расчет кредитов.

Практическая задача, имеющая применение в реальной жизни – это расчет кредитов.

Задачи на банковские проценты.

1. Кредит в сумме 500 000 руб. выдан

Задачи на банковские проценты.

1. Кредит в сумме 500 000 руб. выдан

Сбербанк России

Размер кредита не должен превышать Вашего дохода, умноженного на

Сбербанк России

Размер кредита не должен превышать Вашего дохода, умноженного на

Учитель: Ветшанова Наталья Викторовна МОУ СОШ № 13

Учитель: Ветшанова Наталья Викторовна МОУ СОШ № 13  Презентация ученика 9 класса «Б» Гусева Михаила Презентация ученика 9 класса «Б» Гусева Михаила Руководитель учитель математики

Презентация ученика 9 класса «Б» Гусева Михаила Презентация ученика 9 класса «Б» Гусева Михаила Руководитель учитель математики  Таблиці істинності, логіка, доведення

Таблиці істинності, логіка, доведення Предмет математического анализа

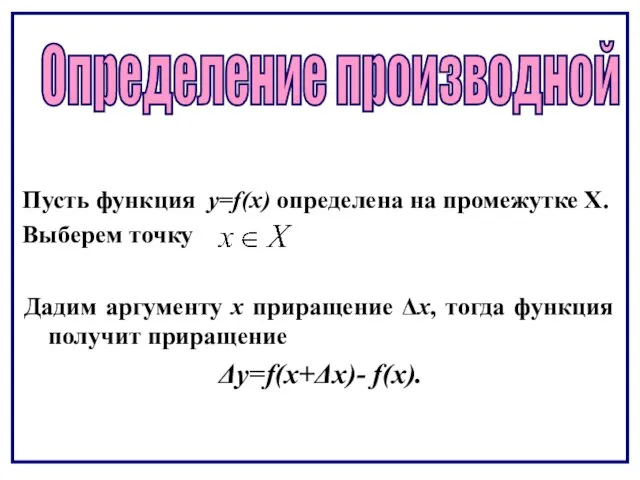

Предмет математического анализа Определение производной

Определение производной Синус, косинус и тангенс (решение задач)

Синус, косинус и тангенс (решение задач) Точка, линия, прямая и кривая линии. Число 2. Цифра 2

Точка, линия, прямая и кривая линии. Число 2. Цифра 2 Поле чудес с животными

Поле чудес с животными  Старинные русские меры

Старинные русские меры Измерение высоты здания булавочным способом

Измерение высоты здания булавочным способом Неравенства с модулем

Неравенства с модулем Основы теории случайных процессов

Основы теории случайных процессов Средства измерений. Метрологические характеристики

Средства измерений. Метрологические характеристики График производной в исследовании функции

График производной в исследовании функции Презентация по математике Дробные числа Урок математики в 6 классе

Презентация по математике Дробные числа Урок математики в 6 классе  Правильная пирамида

Правильная пирамида Одночлен и его стандартный вид_

Одночлен и его стандартный вид_ Технические средства и методы измерний

Технические средства и методы измерний Построение и анализ частотных характеристик СУ

Построение и анализ частотных характеристик СУ Плоскость. Прямая. Луч

Плоскость. Прямая. Луч Задачи на нахождение доли числа

Задачи на нахождение доли числа Признаки равенства треугольников

Признаки равенства треугольников Задания №13 базового уровня на вычисление элементов составных многогранников и площади их поверхности

Задания №13 базового уровня на вычисление элементов составных многогранников и площади их поверхности Решение треугольников

Решение треугольников Элективный курс по математике «Практикум по решению задач»

Элективный курс по математике «Практикум по решению задач» Деление круглых чисел

Деление круглых чисел Умножение десятичных дробей

Умножение десятичных дробей Презентация на тему Признаки делимости на 9 и на 3 ( урок 2) математика 5 класс

Презентация на тему Признаки делимости на 9 и на 3 ( урок 2) математика 5 класс