- Факторный анализ

Содержание

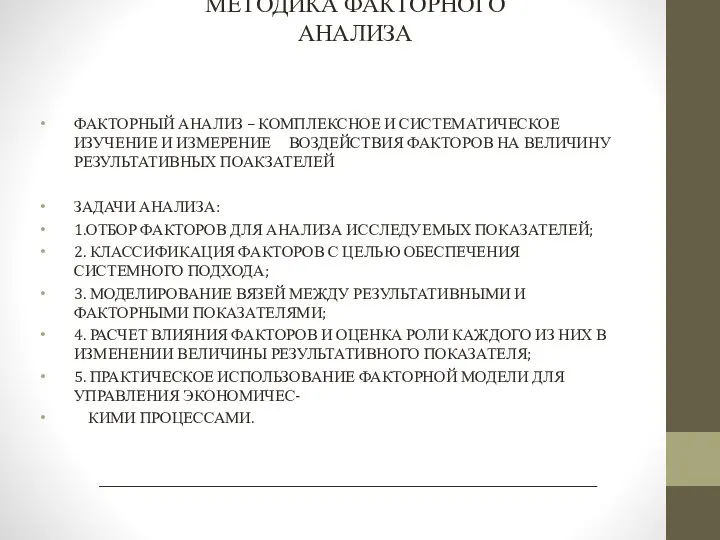

- 2. МЕТОДИКА ФАКТОРНОГО АНАЛИЗА ФАКТОРНЫЙ АНАЛИЗ – КОМПЛЕКСНОЕ И СИСТЕМАТИЧЕСКОЕ ИЗУЧЕНИЕ И ИЗМЕРЕНИЕ ВОЗДЕЙСТВИЯ ФАКТОРОВ НА ВЕЛИЧИНУ

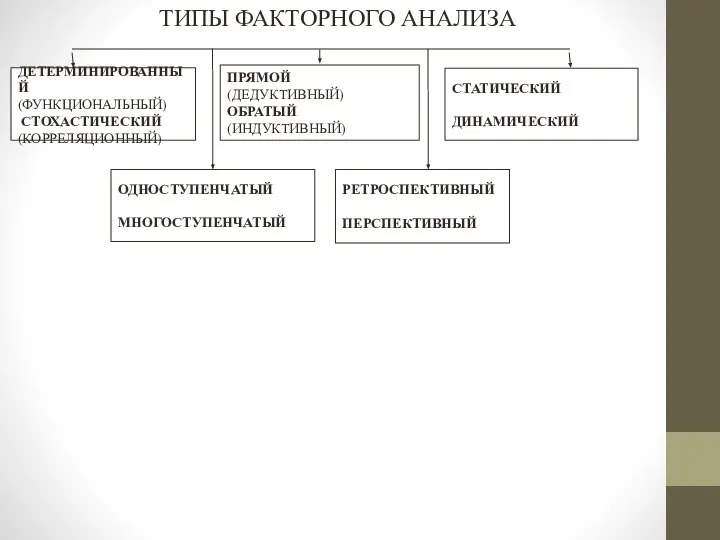

- 3. ТИПЫ ФАКТОРНОГО АНАЛИЗА ДЕТЕРМИНИРОВАННЫЙ (ФУНКЦИОНАЛЬНЫЙ) СТОХАСТИЧЕСКИЙ (КОРРЕЛЯЦИОННЫЙ) ПРЯМОЙ (ДЕДУКТИВНЫЙ) ОБРАТЫЙ (ИНДУКТИВНЫЙ) ОДНОСТУПЕНЧАТЫЙ МНОГОСТУПЕНЧАТЫЙ РЕТРОСПЕКТИВНЫЙ ПЕРСПЕКТИВНЫЙ СТАТИЧЕСКИЙ

- 4. Совокупность факторных и результативных признаков, которые находятся в одной причинно-следственной связи, носит название факторной системы. Существует

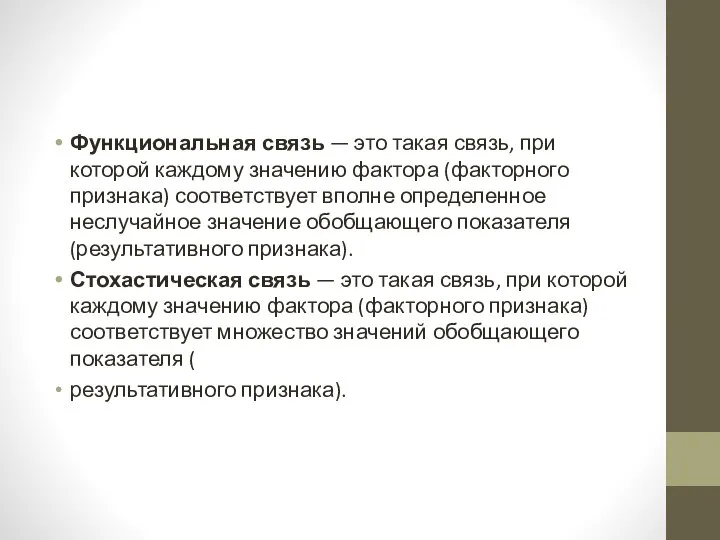

- 5. Функциональная связь — это такая связь, при которой каждому значению фактора (факторного признака) соответствует вполне определенное

- 7. Основные направления факторного анализа финансово-хозяйственной деятельности: 1) метод дифференциального исчисления. Приращение функций разлагается на слагаемые, где

- 8. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативного

- 9. Основные задачи факторного анализа. 1. Отбор факторов для анализа исследуемых показателей. 2. Классификация и систематизация их

- 10. ПРИМЕР. Влияние на прибыль некоторых факторов

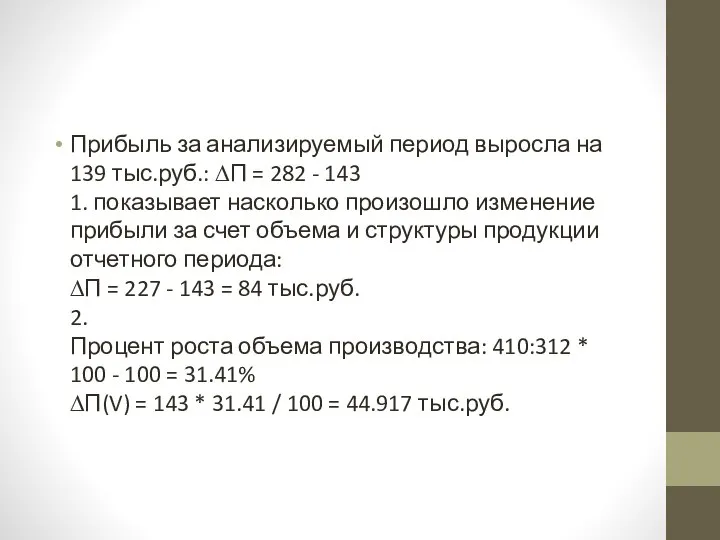

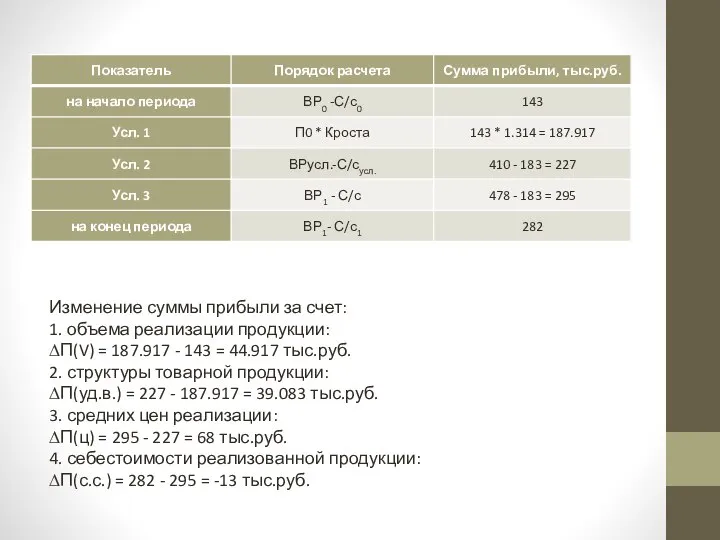

- 11. Прибыль за анализируемый период выросла на 139 тыс.руб.: ∆П = 282 - 143 1. показывает насколько

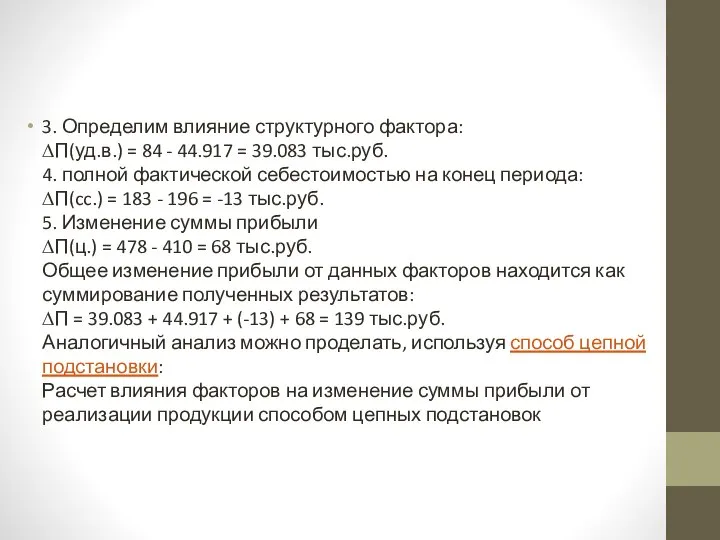

- 12. 3. Определим влияние структурного фактора: ∆П(уд.в.) = 84 - 44.917 = 39.083 тыс.руб. 4. полной фактической

- 13. Изменение суммы прибыли за счет: 1. объема реализации продукции: ∆П(V) = 187.917 - 143 = 44.917

- 15. Скачать презентацию

МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

ФАКТОРНЫЙ АНАЛИЗ – КОМПЛЕКСНОЕ И СИСТЕМАТИЧЕСКОЕ ИЗУЧЕНИЕ И ИЗМЕРЕНИЕ

МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

ФАКТОРНЫЙ АНАЛИЗ – КОМПЛЕКСНОЕ И СИСТЕМАТИЧЕСКОЕ ИЗУЧЕНИЕ И ИЗМЕРЕНИЕ

ТИПЫ ФАКТОРНОГО АНАЛИЗА

ДЕТЕРМИНИРОВАННЫЙ

(ФУНКЦИОНАЛЬНЫЙ)

СТОХАСТИЧЕСКИЙ

(КОРРЕЛЯЦИОННЫЙ)

ПРЯМОЙ

(ДЕДУКТИВНЫЙ)

ОБРАТЫЙ

(ИНДУКТИВНЫЙ)

ОДНОСТУПЕНЧАТЫЙ

МНОГОСТУПЕНЧАТЫЙ

РЕТРОСПЕКТИВНЫЙ

ПЕРСПЕКТИВНЫЙ

СТАТИЧЕСКИЙ

ДИНАМИЧЕСКИЙ

ТИПЫ ФАКТОРНОГО АНАЛИЗА

ДЕТЕРМИНИРОВАННЫЙ

(ФУНКЦИОНАЛЬНЫЙ)

СТОХАСТИЧЕСКИЙ

(КОРРЕЛЯЦИОННЫЙ)

ПРЯМОЙ

(ДЕДУКТИВНЫЙ)

ОБРАТЫЙ

(ИНДУКТИВНЫЙ)

ОДНОСТУПЕНЧАТЫЙ

МНОГОСТУПЕНЧАТЫЙ

РЕТРОСПЕКТИВНЫЙ

ПЕРСПЕКТИВНЫЙ

СТАТИЧЕСКИЙ

ДИНАМИЧЕСКИЙ

Совокупность факторных и результативных признаков, которые находятся в одной причинно-следственной связи,

Совокупность факторных и результативных признаков, которые находятся в одной причинно-следственной связи,

Функциональная связь — это такая связь, при которой каждому значению фактора (факторного

Функциональная связь — это такая связь, при которой каждому значению фактора (факторного

Основные направления факторного анализа финансово-хозяйственной деятельности:

1) метод дифференциального исчисления. Приращение функций разлагается

Основные направления факторного анализа финансово-хозяйственной деятельности:

1) метод дифференциального исчисления. Приращение функций разлагается

Под факторным анализом понимается методика комплексного и системного изучения и измерения

Под факторным анализом понимается методика комплексного и системного изучения и измерения

Основные задачи факторного анализа.

1. Отбор факторов для анализа исследуемых показателей.

2. Классификация

Основные задачи факторного анализа. 1. Отбор факторов для анализа исследуемых показателей. 2. Классификация

ПРИМЕР. Влияние на прибыль некоторых факторов

ПРИМЕР. Влияние на прибыль некоторых факторов

Прибыль за анализируемый период выросла на 139 тыс.руб.: ∆П = 282

Прибыль за анализируемый период выросла на 139 тыс.руб.: ∆П = 282

3. Определим влияние структурного фактора:

∆П(уд.в.) = 84 - 44.917 = 39.083

3. Определим влияние структурного фактора: ∆П(уд.в.) = 84 - 44.917 = 39.083

Изменение суммы прибыли за счет:

1. объема реализации продукции:

∆П(V) = 187.917 -

Изменение суммы прибыли за счет: 1. объема реализации продукции: ∆П(V) = 187.917 -

Линейная функция и её график. Алгебра 7 класс

Линейная функция и её график. Алгебра 7 класс Ряды с положительными членами

Ряды с положительными членами Вычитание вида 16-

Вычитание вида 16- Нумерация чисел в пределах тысячи

Нумерация чисел в пределах тысячи Крамер методы һәм Microsoft Excel программасы ярдәмендә сызыкча тигезләмәләр системасын чишү

Крамер методы һәм Microsoft Excel программасы ярдәмендә сызыкча тигезләмәләр системасын чишү Презентация по математике "Переместительное свойство сложения" - скачать бесплатно

Презентация по математике "Переместительное свойство сложения" - скачать бесплатно Путешествие в сказку. Десятичные дроби

Путешествие в сказку. Десятичные дроби Көптік сызықтық регрессия теңдеуі

Көптік сызықтық регрессия теңдеуі Решение задач по теме Признаки параллельности прямых

Решение задач по теме Признаки параллельности прямых Действия с числами

Действия с числами Презентация по математике "ДЕЛЕНИЕ ОБЫКНОВЕННЫХ ДРОБЕЙ (6 КЛАСС)" - скачать бесплатно

Презентация по математике "ДЕЛЕНИЕ ОБЫКНОВЕННЫХ ДРОБЕЙ (6 КЛАСС)" - скачать бесплатно Тема урока: Тема урока: Единицы массы. Грамм

Тема урока: Тема урока: Единицы массы. Грамм  Умножение и деление десятичных дробей. Урок-путешествие

Умножение и деление десятичных дробей. Урок-путешествие Углы в пространстве. Задачи

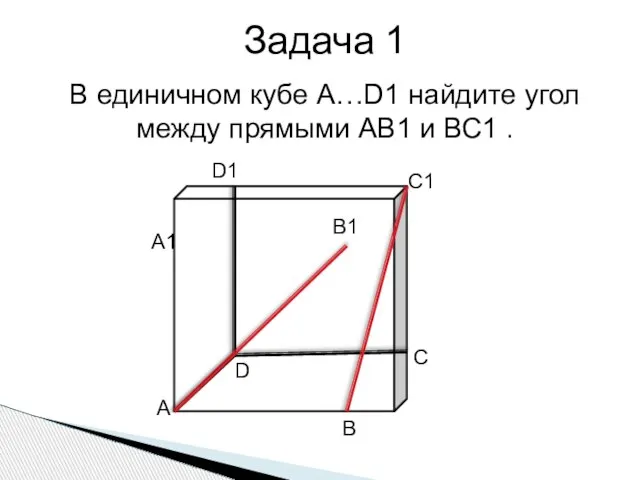

Углы в пространстве. Задачи Презентация по математике "Сложение и вычитание дробей с разными знаменателями" - скачать бесплатно

Презентация по математике "Сложение и вычитание дробей с разными знаменателями" - скачать бесплатно Область истинности выражения

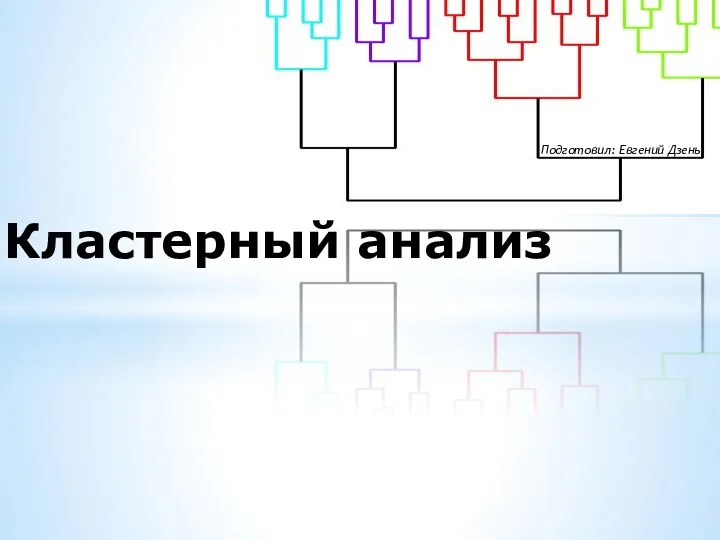

Область истинности выражения Кластерный анализ

Кластерный анализ Треугольники вокруг нас

Треугольники вокруг нас Математика в жизни животных

Математика в жизни животных Функция у=ах2 +bx + c ее свойства и график. 8 класс

Функция у=ах2 +bx + c ее свойства и график. 8 класс Инструменты для вычислений и измерений. 5 класс

Инструменты для вычислений и измерений. 5 класс Роль математики в современном мире

Роль математики в современном мире Треугольник. Виды треугольников

Треугольник. Виды треугольников Геометрия вокруг нас

Геометрия вокруг нас Роль аксиом при построении системы геометрических знаний

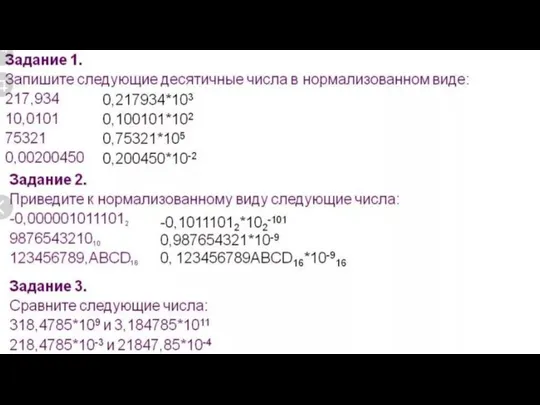

Роль аксиом при построении системы геометрических знаний Десятичные числа

Десятичные числа Основы расчета надежности технических систем

Основы расчета надежности технических систем Конкретизация вида коэффициента эффективной квадратичной нелинейной восприимчивости

Конкретизация вида коэффициента эффективной квадратичной нелинейной восприимчивости