- Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками

Содержание

- 2. Автокорреляция, выявление и устранение

- 3. Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или в

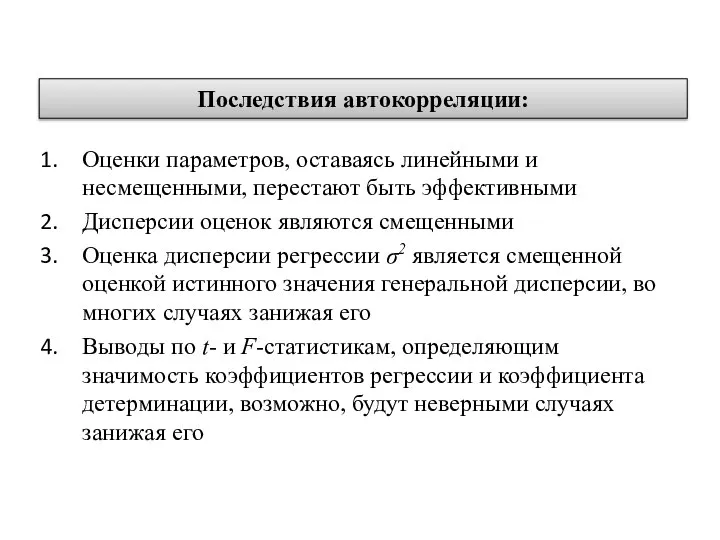

- 4. Последствия автокорреляции: Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными Дисперсии оценок являются смещенными Оценка

- 5. Методы обнаружения автокорреляции: графический анализ остатков метод рядов критерий Дарбина-Уотсона тест серий Бреуша-Годфри Q-тест Льюинга-Бокса тест

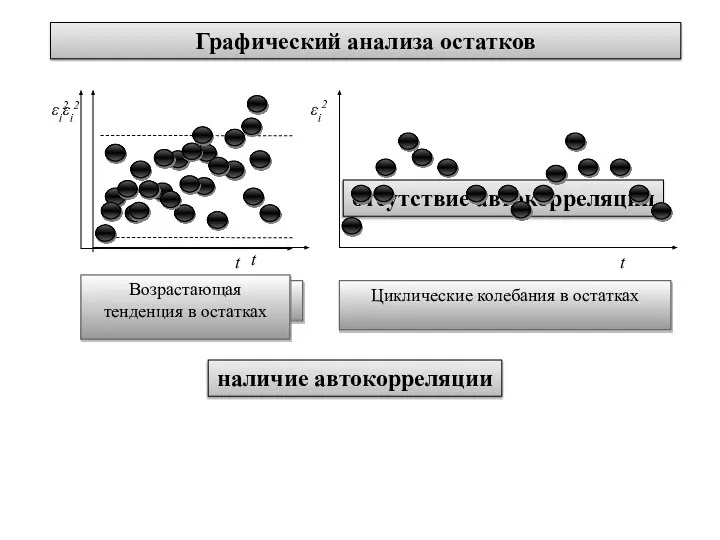

- 6. Графический анализа остатков отсутствие автокорреляции наличие автокорреляции

- 7. Метод рядов Если при достаточно большом количестве наблюдений (T1>10, T2>10) количество рядов k лежит в пределах

- 8. Критерий Дарбина-Уотсона 2 этап: Рассчитывают величину: 3 этап: Проверяют выполняемость условий: DW DW>d2 – в ряду

- 9. Тест серий Бреуша-Годфри 1 шаг: вычисляем регрессионное уравнение и находим отклонения; 2 шаг: строим уравнение: 3

- 10. Авторегрессионная схема первого порядка Строят парное линейное уравнение регрессии: Наблюдению с индексом t соответствует выражение: Наблюдению

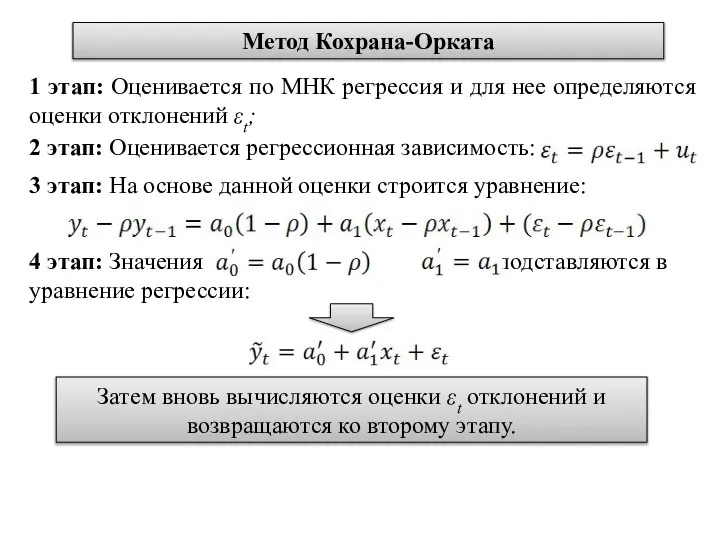

- 12. 4 этап: Значения и подставляются в уравнение регрессии: Метод Кохрана-Орката 1 этап: Оценивается по МНК регрессия

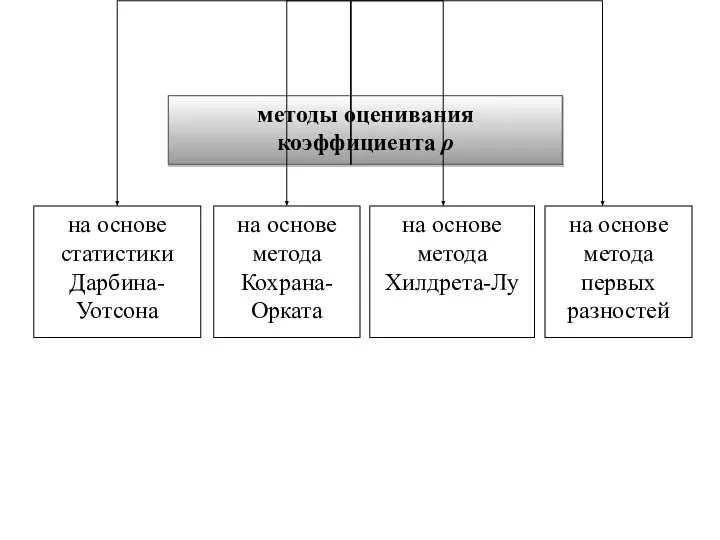

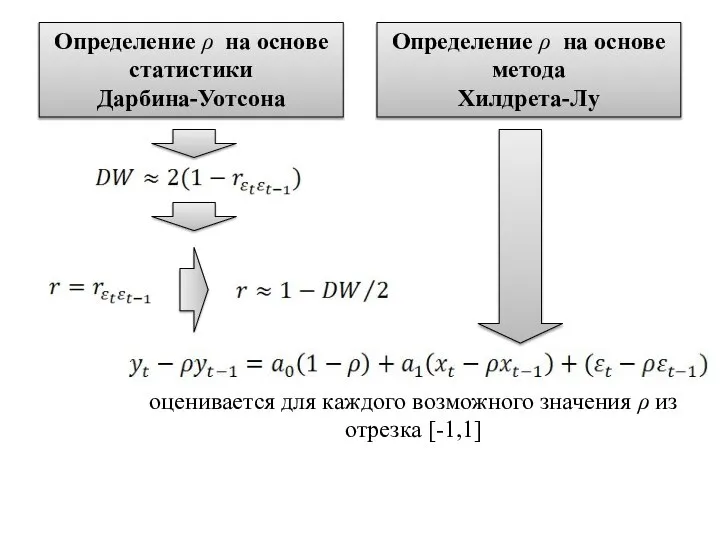

- 13. Определение ρ на основе статистики Дарбина-Уотсона Определение ρ на основе метода Хилдрета-Лу оценивается для каждого возможного

- 15. Скачать презентацию

Автокорреляция, выявление и устранение

Автокорреляция, выявление и устранение

Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во

Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во

Последствия автокорреляции:

Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными

Дисперсии оценок

Последствия автокорреляции:

Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными

Дисперсии оценок

Методы обнаружения автокорреляции:

графический анализ остатков

метод рядов

критерий Дарбина-Уотсона

тест серий Бреуша-Годфри

Q-тест Льюинга-Бокса

тест Льюинга-Бокса

Методы обнаружения автокорреляции:

графический анализ остатков

метод рядов

критерий Дарбина-Уотсона

тест серий Бреуша-Годфри

Q-тест Льюинга-Бокса

тест Льюинга-Бокса

Графический анализа остатков

отсутствие автокорреляции

наличие автокорреляции

Графический анализа остатков

отсутствие автокорреляции

наличие автокорреляции

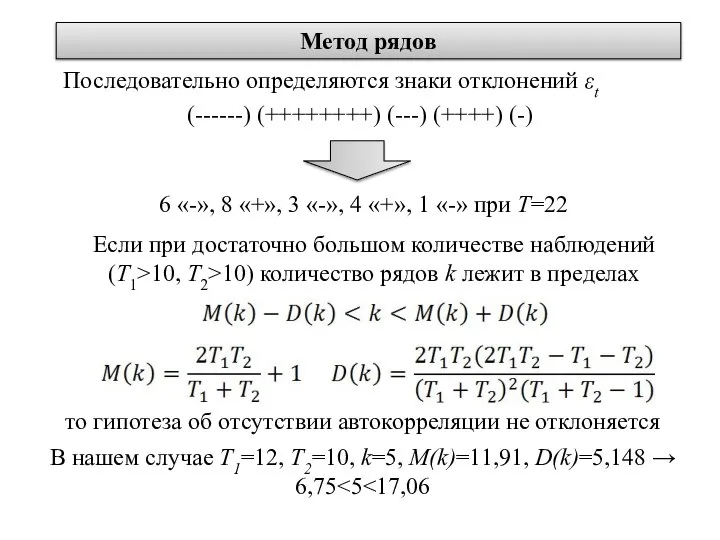

Метод рядов

Если при достаточно большом количестве наблюдений (T1>10, T2>10) количество рядов

Метод рядов

Если при достаточно большом количестве наблюдений (T1>10, T2>10) количество рядов

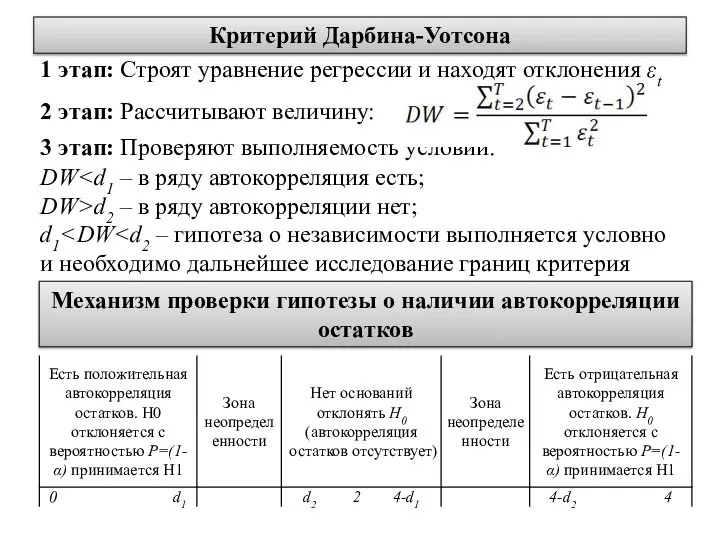

Критерий Дарбина-Уотсона

2 этап: Рассчитывают величину:

3 этап: Проверяют выполняемость условий:

DW

Критерий Дарбина-Уотсона

2 этап: Рассчитывают величину:

3 этап: Проверяют выполняемость условий:

DW

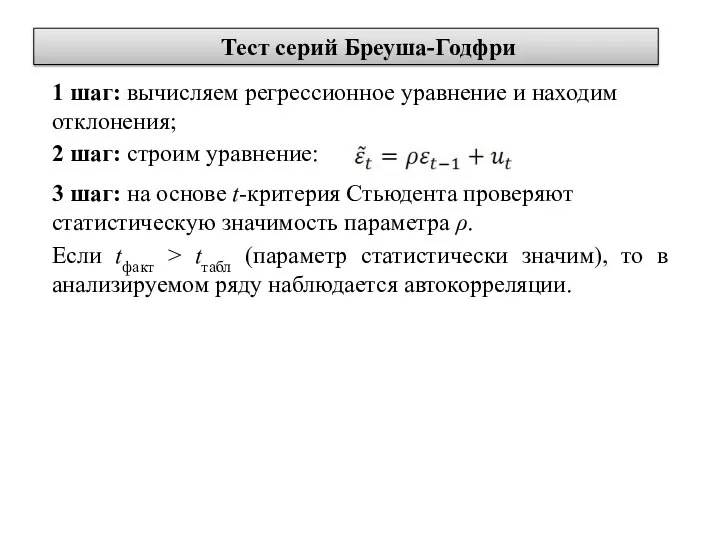

Тест серий Бреуша-Годфри

1 шаг: вычисляем регрессионное уравнение и находим отклонения;

2 шаг:

Тест серий Бреуша-Годфри

1 шаг: вычисляем регрессионное уравнение и находим отклонения;

2 шаг:

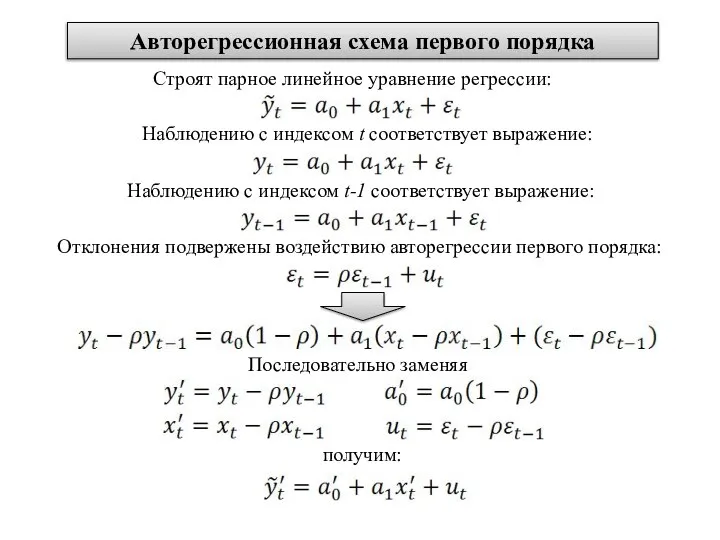

Авторегрессионная схема первого порядка

Строят парное линейное уравнение регрессии:

Наблюдению с индексом

Авторегрессионная схема первого порядка

Строят парное линейное уравнение регрессии:

Наблюдению с индексом

4 этап: Значения и подставляются в уравнение регрессии:

Метод Кохрана-Орката

1 этап: Оценивается

4 этап: Значения и подставляются в уравнение регрессии:

Метод Кохрана-Орката

1 этап: Оценивается

Определение ρ на основе статистики

Дарбина-Уотсона

Определение ρ на основе метода

Хилдрета-Лу

оценивается

Определение ρ на основе статистики

Дарбина-Уотсона

Определение ρ на основе метода

Хилдрета-Лу

оценивается

По тропинкам математики. Внеклассное мероприятие по математике, 5 класс

По тропинкам математики. Внеклассное мероприятие по математике, 5 класс МУ ЗАТО Северск СОШ №84

МУ ЗАТО Северск СОШ №84 Подготовка к ГИА. Алгебраические выражения. Часть 1

Подготовка к ГИА. Алгебраические выражения. Часть 1 Решение систем уравнений второй степени

Решение систем уравнений второй степени Признак перпендикулярности двух плоскостей

Признак перпендикулярности двух плоскостей Гипербола

Гипербола МОУ «Средняя общеобразовательная школа с. Погорелка Шадринский район Курганская область Учитель математики первой квалификацио

МОУ «Средняя общеобразовательная школа с. Погорелка Шадринский район Курганская область Учитель математики первой квалификацио Дифференциальные уравнения. Линейные дифференциальные уравнения 2 порядка с постоянными коэффициентами

Дифференциальные уравнения. Линейные дифференциальные уравнения 2 порядка с постоянными коэффициентами Тренировочные упражнения № 1-15. Контрольная

Тренировочные упражнения № 1-15. Контрольная Решение тригонометрических уравнений, сводящихся к квадратным

Решение тригонометрических уравнений, сводящихся к квадратным Методическая разработка урока по теме Математическое путешествие по материкам и островам

Методическая разработка урока по теме Математическое путешествие по материкам и островам Презентация на тему Четырехугольники решение задач

Презентация на тему Четырехугольники решение задач Параллельность прямой и плоскости

Параллельность прямой и плоскости Модуль действительного числа

Модуль действительного числа Окружность и круг

Окружность и круг Конические сечения

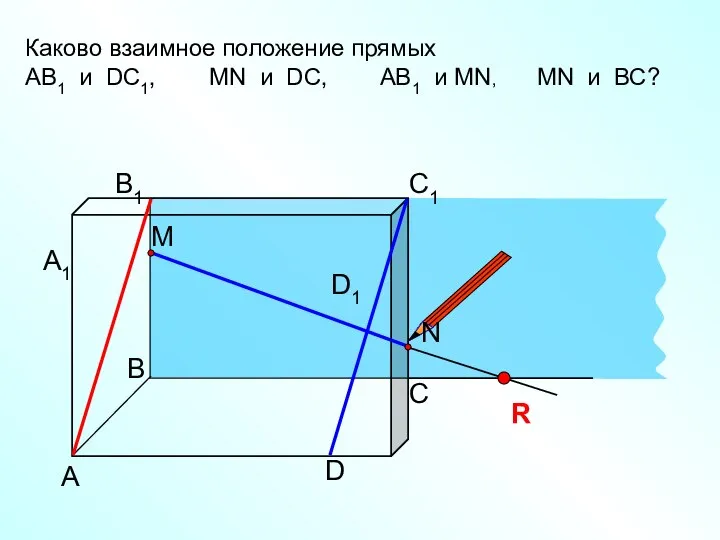

Конические сечения Ознаки паралельності прямих

Ознаки паралельності прямих Признаки делимости на 2, 5, 10

Признаки делимости на 2, 5, 10 Деление окружности (круга) на 2,4,8 частей

Деление окружности (круга) на 2,4,8 частей Арифметическая прогрессия (решение задач)

Арифметическая прогрессия (решение задач) Аттестационная работа. Методическая разработка по выполнению проекта по математике «Некоторые замечательные кривые»

Аттестационная работа. Методическая разработка по выполнению проекта по математике «Некоторые замечательные кривые» Презентация по математике Делимость чисел. 6 класс

Презентация по математике Делимость чисел. 6 класс Сложение и вычитание положительных и отрицательных чисел

Сложение и вычитание положительных и отрицательных чисел Природа говорит языком математики: буквы этого языка – круги, треугольники и иные математические фигуры. Галилей. Проект выполня

Природа говорит языком математики: буквы этого языка – круги, треугольники и иные математические фигуры. Галилей. Проект выполня Математический анализ: трендовые индикаторы. Базовый курс

Математический анализ: трендовые индикаторы. Базовый курс Прямая и обратная пропорциональные зависимости. 6 класс

Прямая и обратная пропорциональные зависимости. 6 класс Презентация по математике "Решение задач на уменьшение числа в несколько раз. Закрепление пройденного материала" - скачать

Презентация по математике "Решение задач на уменьшение числа в несколько раз. Закрепление пройденного материала" - скачать  Равнобедренный треугольник. Окружность

Равнобедренный треугольник. Окружность