- Линейная модель множественной регрессии, оценка ее параметров. (Тема 3)

Содержание

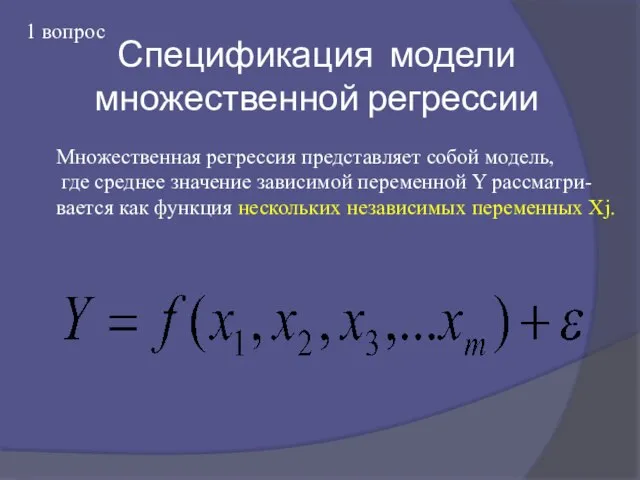

- 2. Спецификация модели множественной регрессии Множественная регрессия представляет собой модель, где среднее значение зависимой переменной Y рассматри-

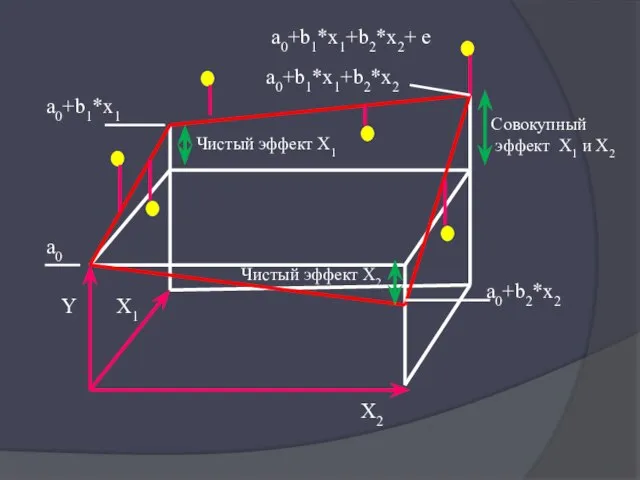

- 3. Y X1 X2 a0 Чистый эффект X2 Чистый эффект X1 Совокупный эффект X1 и X2 a0+b2*x2

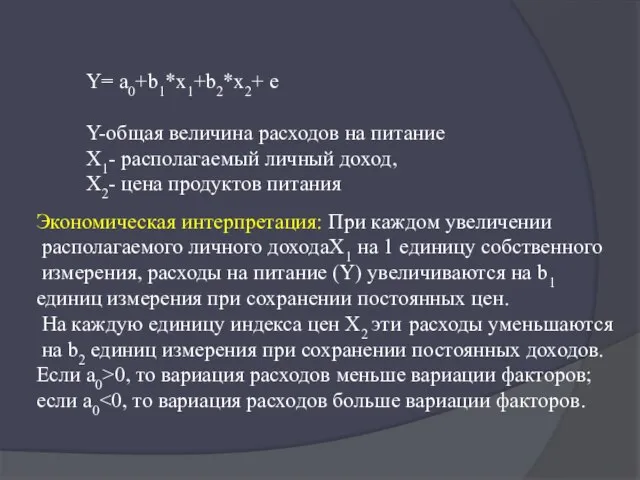

- 4. Y= a0+b1*x1+b2*x2+ e Y-общая величина расходов на питание X1- располагаемый личный доход, X2- цена продуктов питания

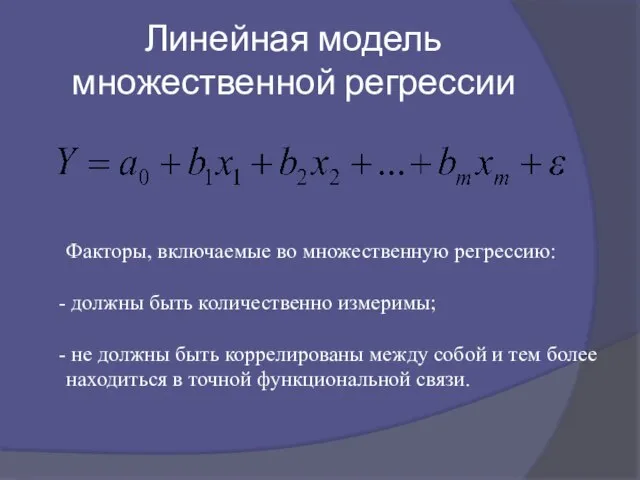

- 6. Линейная модель множественной регрессии Факторы, включаемые во множественную регрессию: должны быть количественно измеримы; не должны быть

- 7. 2 вопрос

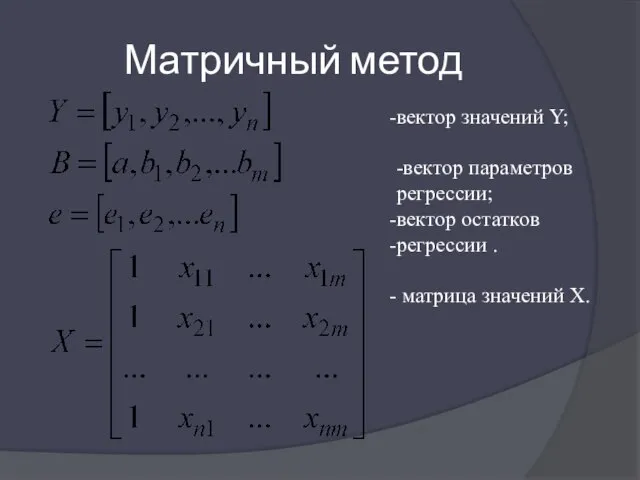

- 8. Матричный метод вектор значений Y; -вектор параметров регрессии; вектор остатков регрессии . матрица значений X.

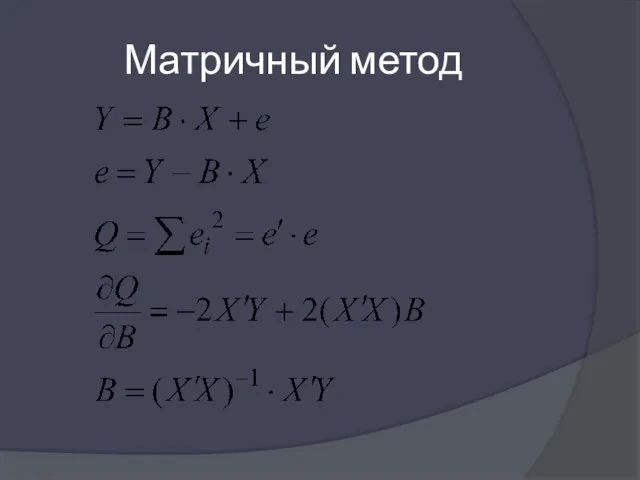

- 9. Матричный метод

- 10. Скалярный метод

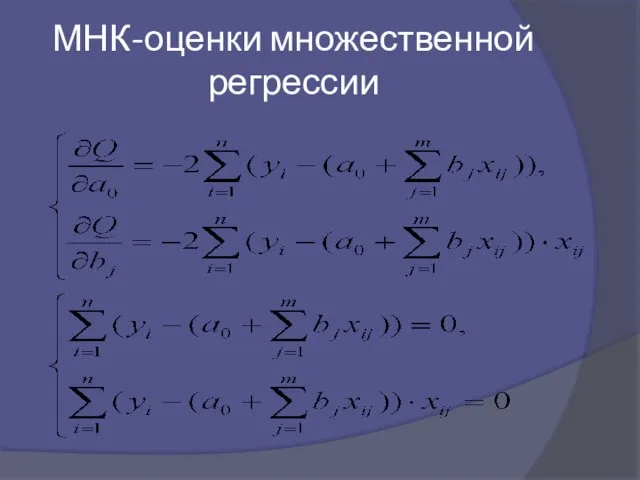

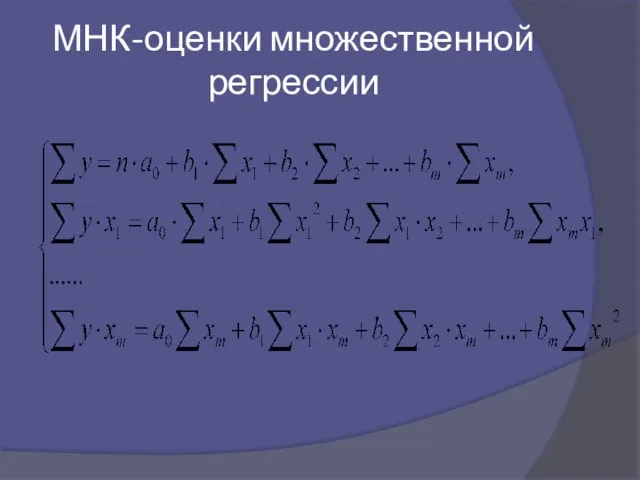

- 11. МНК-оценки множественной регрессии

- 12. МНК-оценки множественной регрессии

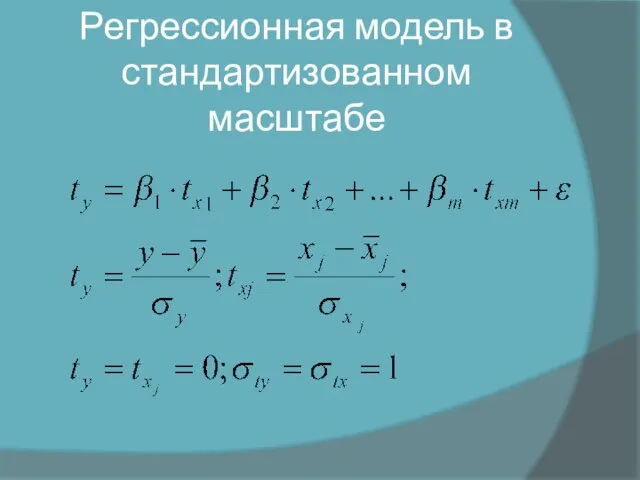

- 13. Регрессионная модель в стандартизованном масштабе

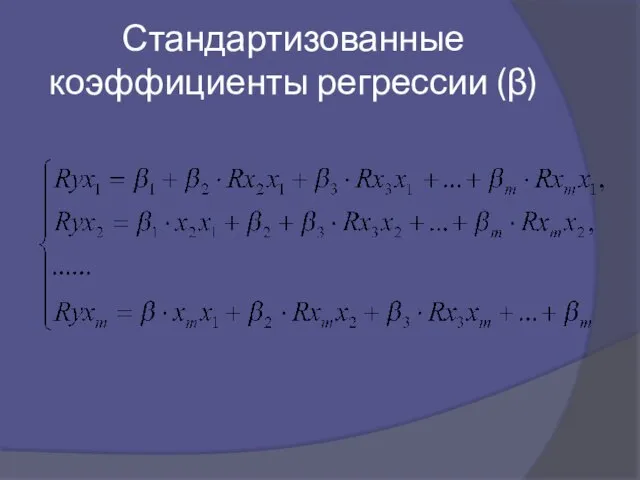

- 14. Стандартизованные коэффициенты регрессии (β)

- 15. Благодаря тому, что в стандартизованном уравнении все переменные заданы как центрированные и нормированные, β-коэффициенты сравнимы между

- 16. Стандартизованные коэффициенты регрессии показывают, на сколько средних квадратических отклонений (σy) изменится в среднем результат, если соответствующий

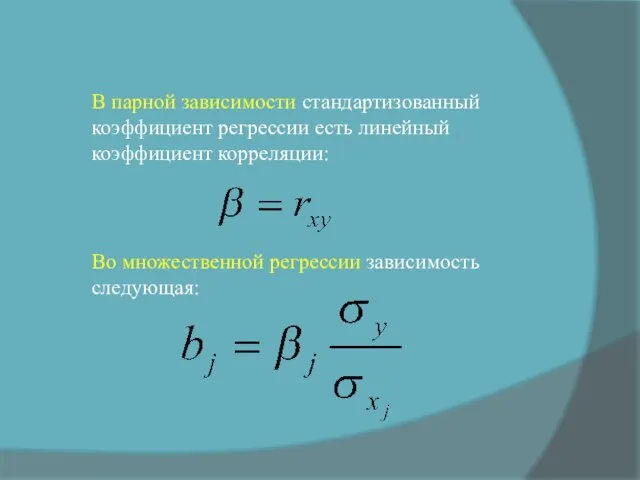

- 17. В парной зависимости стандартизованный коэффициент регрессии есть линейный коэффициент корреляции: Во множественной регрессии зависимость следующая:

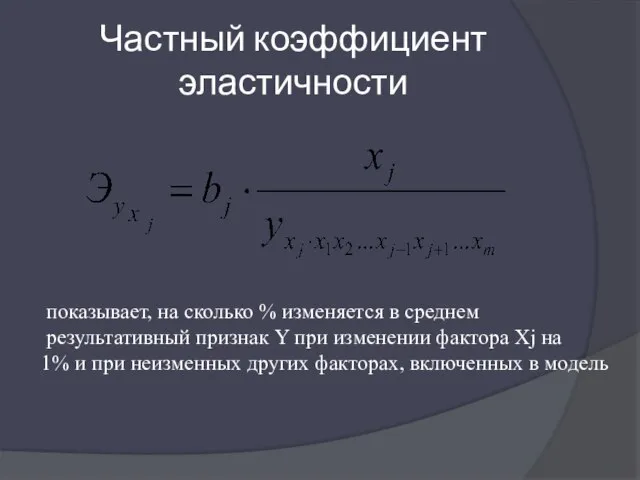

- 18. Частный коэффициент эластичности показывает, на сколько % изменяется в среднем результативный признак Y при изменении фактора

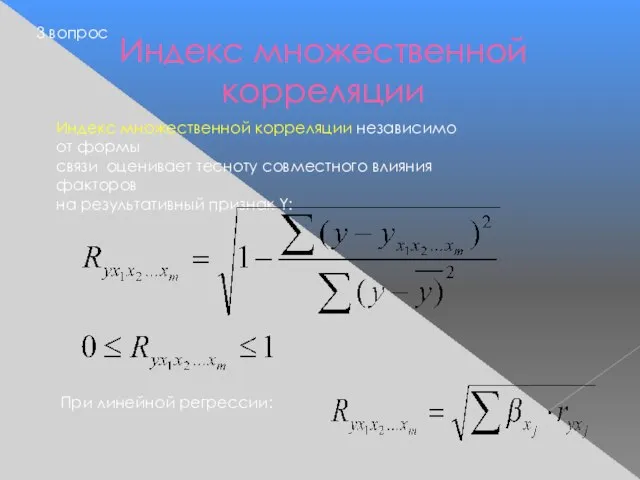

- 19. Индекс множественной корреляции 3 вопрос Индекс множественной корреляции независимо от формы связи оценивает тесноту совместного влияния

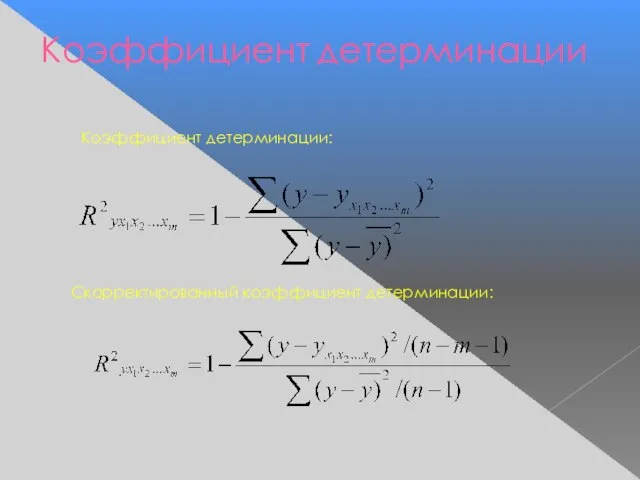

- 20. Коэффициент детерминации: Скорректированный коэффициент детерминации: Коэффициент детерминации

- 21. Когда m - число параметров при Xj – приближается к объему наблюдений (n), то остаточная дисперсия

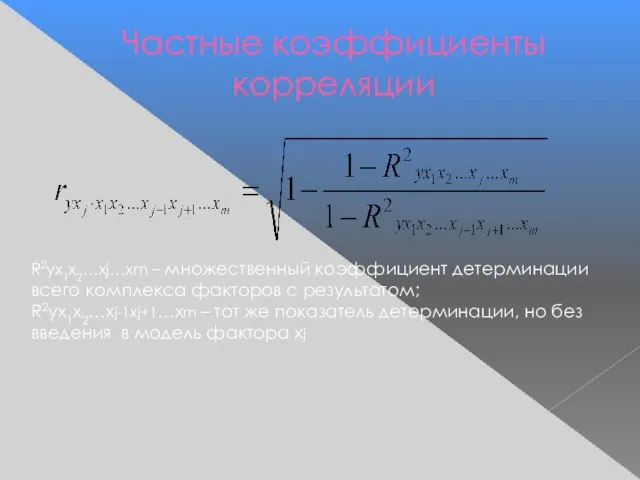

- 23. Частные коэффициенты корреляции R2yx1x2…xj…xm – множественный коэффициент детерминации всего комплекса факторов с результатом; R2yx1x2…xj-1xj+1…xm – тот

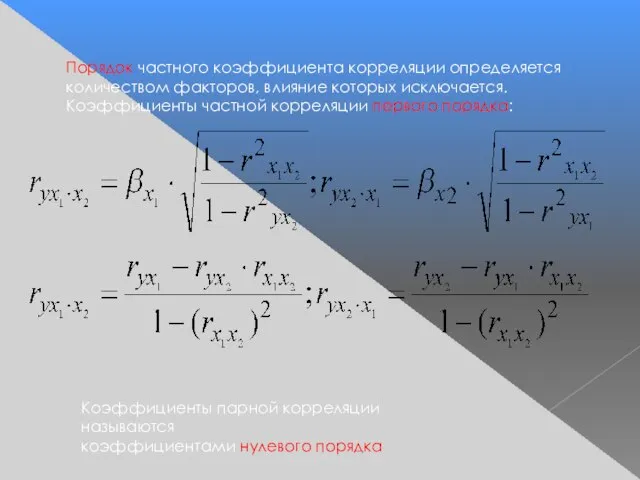

- 24. Порядок частного коэффициента корреляции определяется количеством факторов, влияние которых исключается. Коэффициенты частной корреляции первого порядка: Коэффициенты

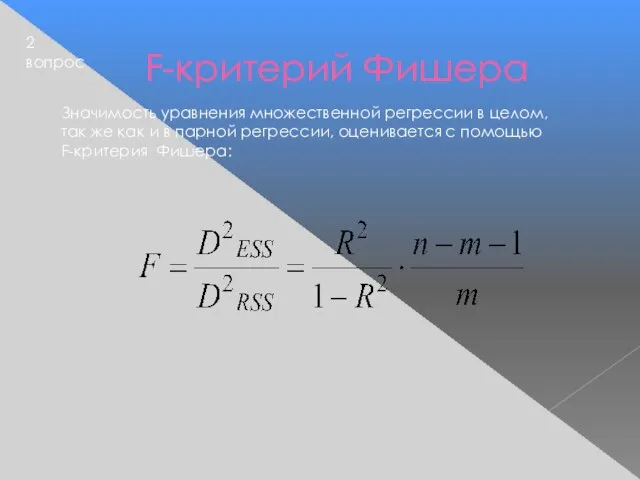

- 25. F-критерий Фишера Значимость уравнения множественной регрессии в целом, так же как и в парной регрессии, оценивается

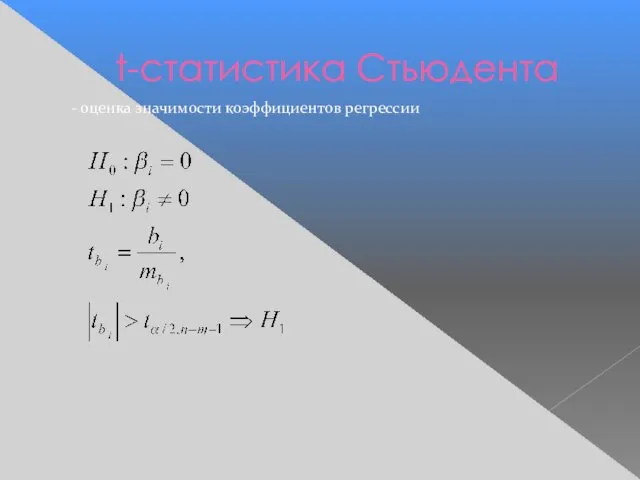

- 26. t-статистика Стьюдента - оценка значимости коэффициентов регрессии

- 27. Задача: Предприниматель желает сдать в аренду на один год принадлежащий ему отель (80 комнат), расположенный в

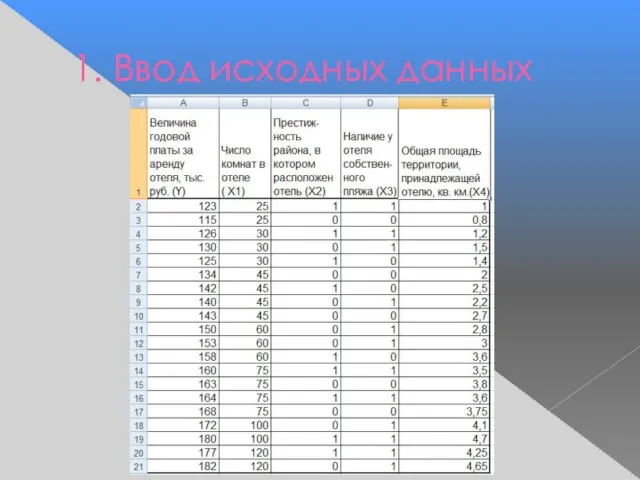

- 28. 1. Ввод исходных данных

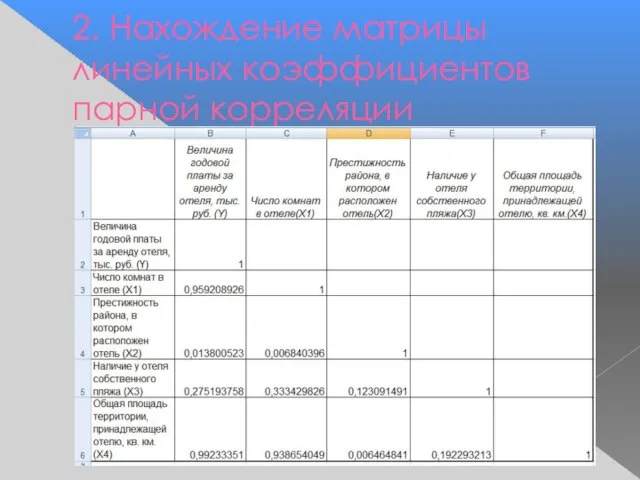

- 29. 2. Нахождение матрицы линейных коэффициентов парной корреляции

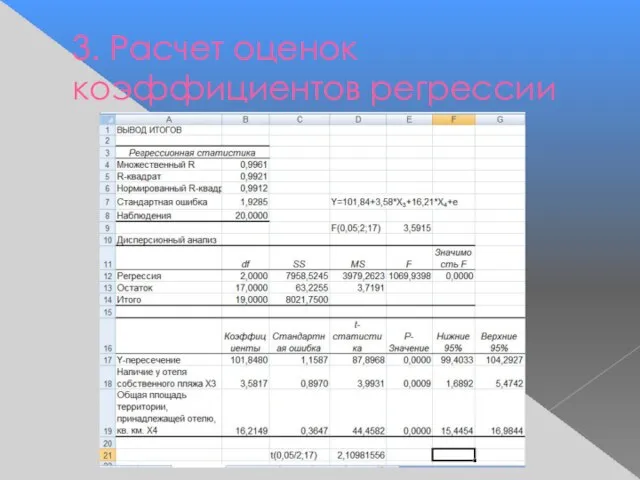

- 30. 3. Расчет оценок коэффициентов регрессии

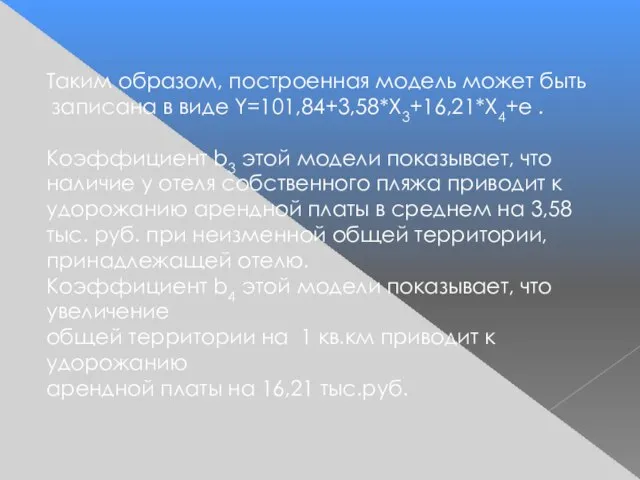

- 31. Таким образом, построенная модель может быть записана в виде Y=101,84+3,58*X3+16,21*X4+e . Коэффициент b3 этой модели показывает,

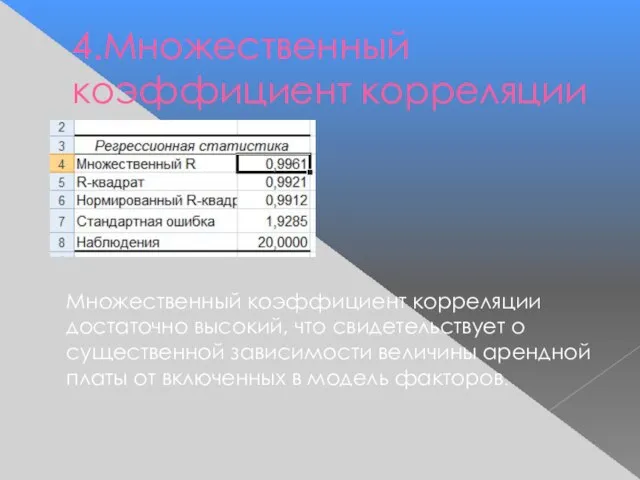

- 32. 4.Множественный коэффициент корреляции Множественный коэффициент корреляции достаточно высокий, что свидетельствует о существенной зависимости величины арендной платы

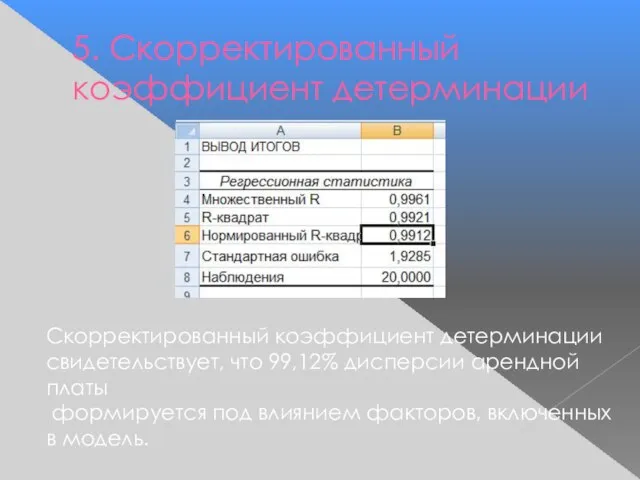

- 33. 5. Скорректированный коэффициент детерминации Скорректированный коэффициент детерминации свидетельствует, что 99,12% дисперсии арендной платы формируется под влиянием

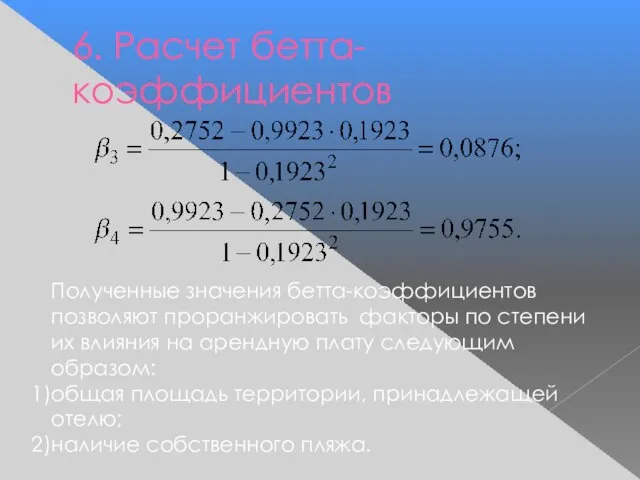

- 34. 6. Расчет бетта-коэффициентов Полученные значения бетта-коэффициентов позволяют проранжировать факторы по степени их влияния на арендную плату

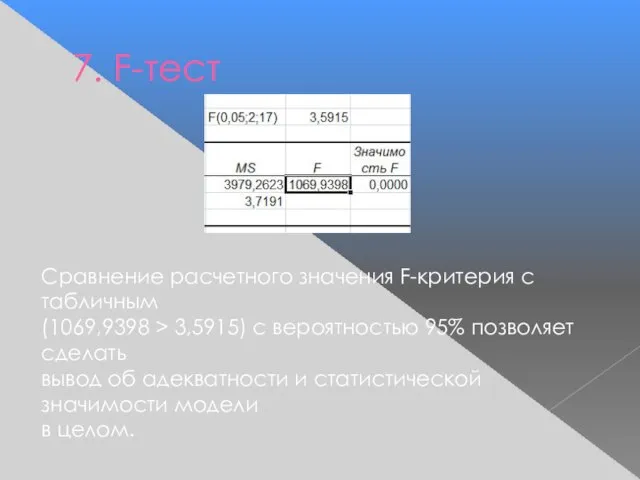

- 35. 7. F-тест Сравнение расчетного значения F-критерия с табличным (1069,9398 > 3,5915) с вероятностью 95% позволяет сделать

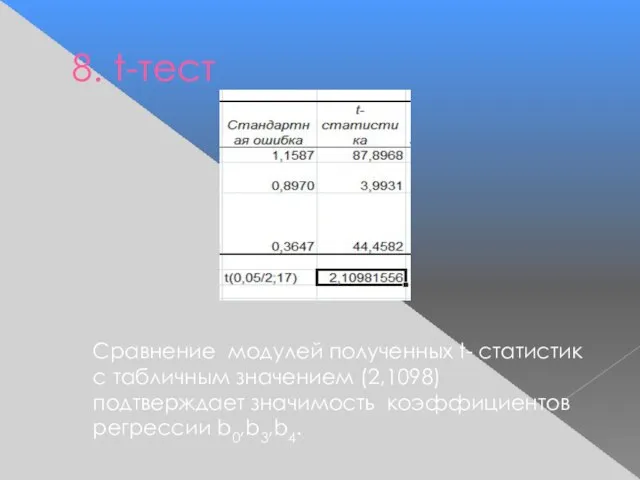

- 36. 8. t-тест Сравнение модулей полученных t- статистик с табличным значением (2,1098) подтверждает значимость коэффициентов регрессии b0,b3,b4.

- 37. 9. Расчет средней прогнозируемой величины арендной платы Y=101,84+3,58*X3+16,21*X4+e; X3=1; X4=3,42 кв.км Yx=101,84+3,58*1+16,21*3,42=160,8846≈161 тыс.руб.

- 38. ПОНЯТИЕ МУЛЬТИКОЛЛИНЕАРНОСТИ 4 вопрос Мультиколлинеарность - это линейная взаимосвязь нескольких объясняющих переменных (х1, х2, … хm).

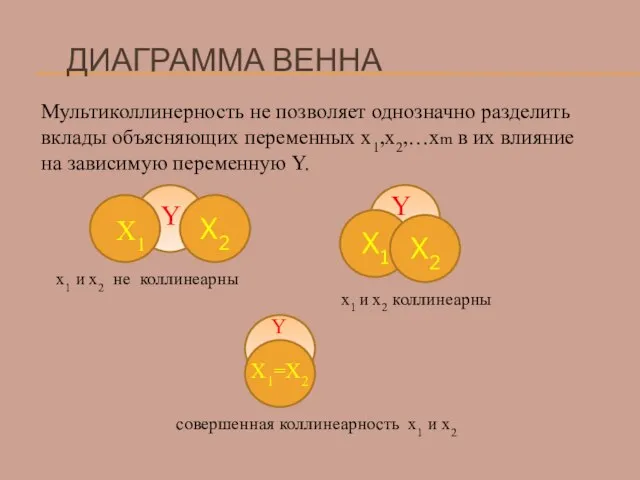

- 39. ДИАГРАММА ВЕННА Мультиколлинерность не позволяет однозначно разделить вклады объясняющих переменных x1,x2,…xm в их влияние на зависимую

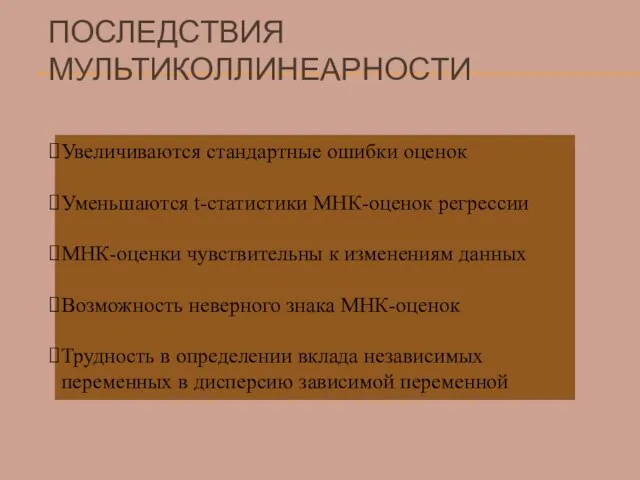

- 40. ПОСЛЕДСТВИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ Увеличиваются стандартные ошибки оценок Уменьшаются t-статистики МНК-оценок регрессии МНК-оценки чувствительны к изменениям данных Возможность

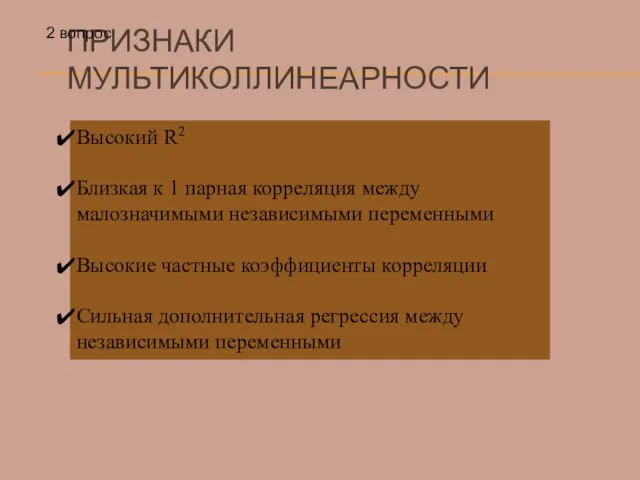

- 41. ПРИЗНАКИ МУЛЬТИКОЛЛИНЕАРНОСТИ Высокий R2 Близкая к 1 парная корреляция между малозначимыми независимыми переменными Высокие частные коэффициенты

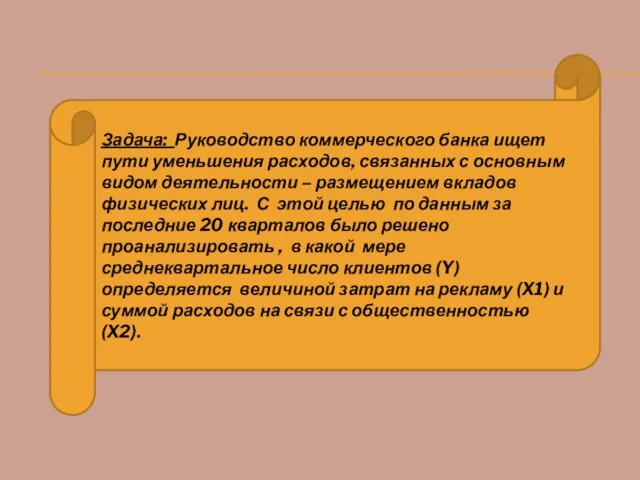

- 42. Задача: Руководство коммерческого банка ищет пути уменьшения расходов, связанных с основным видом деятельности – размещением вкладов

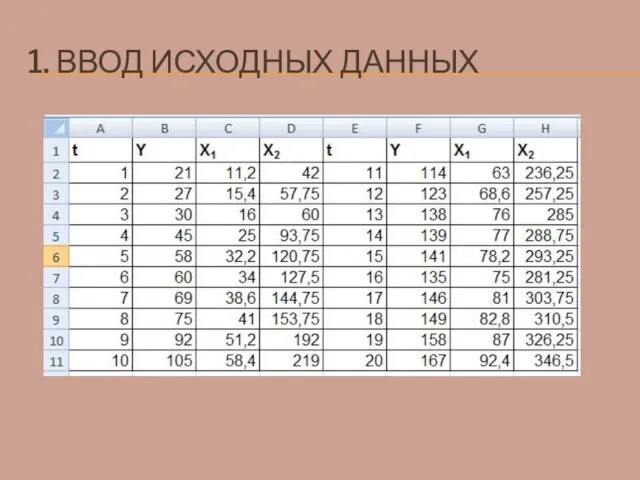

- 43. 1. ВВОД ИСХОДНЫХ ДАННЫХ

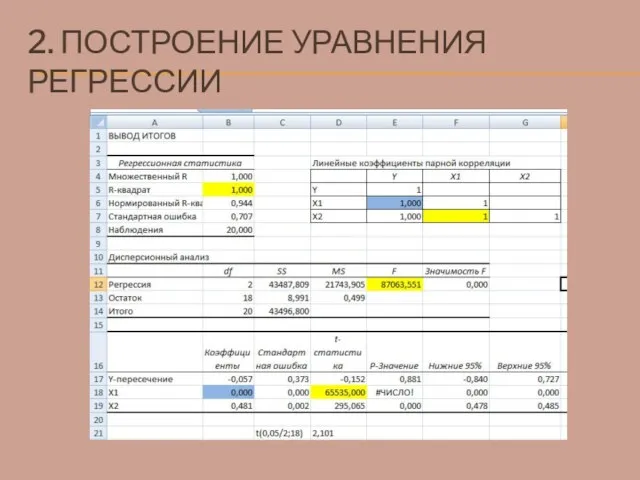

- 44. 2. ПОСТРОЕНИЕ УРАВНЕНИЯ РЕГРЕССИИ

- 45. Полученный результат позволяет выдвинуть гипотезу о наличии коллинеарности факторов X1, X2!

- 46. МЕТОДЫ ВЫЯВЛЕНИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

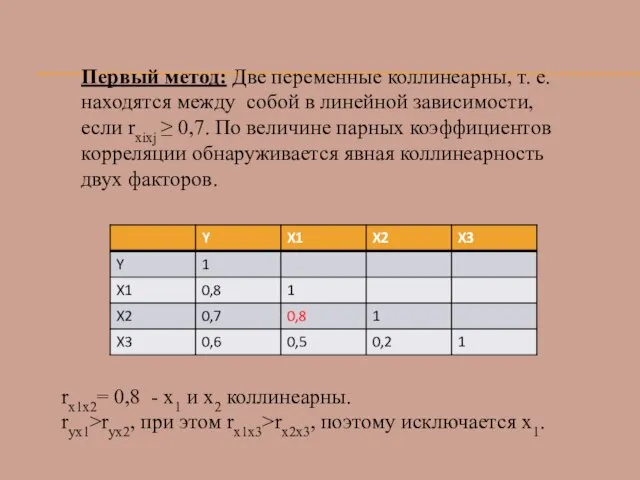

- 47. Первый метод: Две переменные коллинеарны, т. е. находятся между собой в линейной зависимости, если rxixj ≥

- 48. Предпочтение при этом отдается тому фактору, который при достаточно тесной связи с результатом имеет наименьшую тесноту

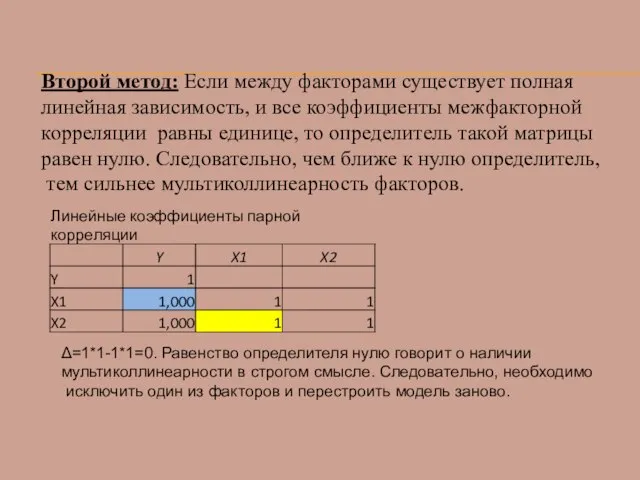

- 49. Второй метод: Если между факторами существует полная линейная зависимость, и все коэффициенты межфакторной корреляции равны единице,

- 50. 3.1. ПОСТРОЕНИЕ УРАВНЕНИЯ РЕГРЕССИИ С ФАКТОРОМ X1

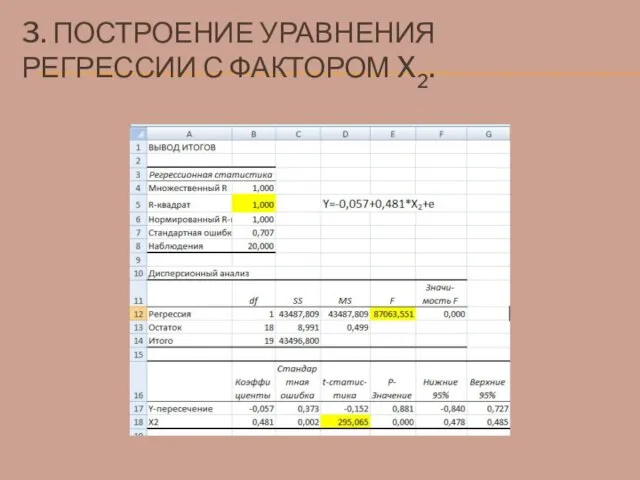

- 51. 3. ПОСТРОЕНИЕ УРАВНЕНИЯ РЕГРЕССИИ С ФАКТОРОМ X2.

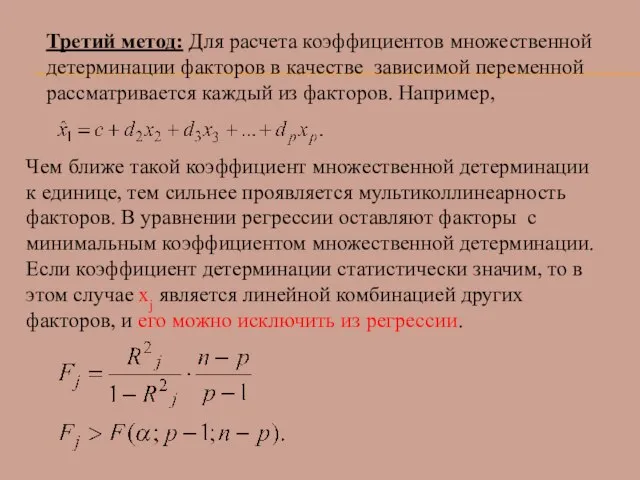

- 52. Третий метод: Для расчета коэффициентов множественной детерминации факторов в качестве зависимой переменной рассматривается каждый из факторов.

- 53. МЕТОДЫ УСТРАНЕНИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ Исключение из модели коррелированных переменных ( при отборе факторов) Сбор дополнительных данных или

- 54. МЕТОДЫ ОТБОРА ФАКТОРОВ

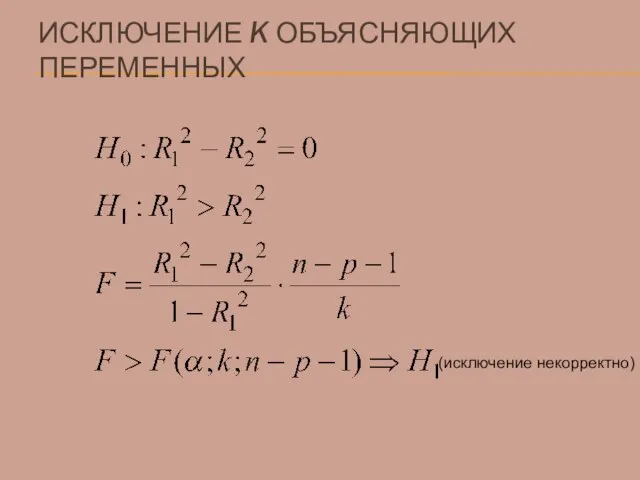

- 55. ИСКЛЮЧЕНИЕ K ОБЪЯСНЯЮЩИХ ПЕРЕМЕННЫХ (исключение некорректно)

- 57. Скачать презентацию

Спецификация модели множественной регрессии

Множественная регрессия представляет собой модель,

где среднее значение

Спецификация модели множественной регрессии

Множественная регрессия представляет собой модель,

где среднее значение

Y

X1

X2

a0

Чистый эффект X2

Чистый эффект X1

Совокупный

эффект X1 и X2

a0+b2*x2

a0+b1*x1

a0+b1*x1+b2*x2

a0+b1*x1+b2*x2+ e

Y

X1

X2

a0

Чистый эффект X2

Чистый эффект X1

Совокупный

эффект X1 и X2

a0+b2*x2

a0+b1*x1

a0+b1*x1+b2*x2

a0+b1*x1+b2*x2+ e

Y= a0+b1*x1+b2*x2+ e

Y-общая величина расходов на питание

X1- располагаемый личный доход,

X2- цена

Y= a0+b1*x1+b2*x2+ e

Y-общая величина расходов на питание

X1- располагаемый личный доход,

X2- цена

Линейная модель множественной регрессии

Факторы, включаемые во множественную регрессию:

должны быть количественно

Линейная модель множественной регрессии

Факторы, включаемые во множественную регрессию:

должны быть количественно

2 вопрос

2 вопрос

Матричный метод

вектор значений Y;

-вектор параметров

регрессии;

вектор остатков

регрессии .

матрица значений

Матричный метод

вектор значений Y;

-вектор параметров

регрессии;

вектор остатков

регрессии .

матрица значений

Матричный метод

Матричный метод

Скалярный метод

Скалярный метод

МНК-оценки множественной регрессии

МНК-оценки множественной регрессии

МНК-оценки множественной регрессии

МНК-оценки множественной регрессии

Регрессионная модель в стандартизованном масштабе

Регрессионная модель в стандартизованном масштабе

Стандартизованные коэффициенты регрессии (β)

Стандартизованные коэффициенты регрессии (β)

Благодаря тому, что в стандартизованном

уравнении все переменные заданы как

центрированные

Благодаря тому, что в стандартизованном

уравнении все переменные заданы как

центрированные

Стандартизованные коэффициенты регрессии показывают, на сколько средних квадратических отклонений (σy) изменится

Стандартизованные коэффициенты регрессии показывают, на сколько средних квадратических отклонений (σy) изменится

В парной зависимости стандартизованный коэффициент регрессии есть линейный коэффициент корреляции:

Во множественной

В парной зависимости стандартизованный коэффициент регрессии есть линейный коэффициент корреляции:

Во множественной

Частный коэффициент эластичности

показывает, на сколько % изменяется в среднем

результативный

Частный коэффициент эластичности

показывает, на сколько % изменяется в среднем

результативный

Индекс множественной корреляции

3 вопрос

Индекс множественной корреляции независимо от формы

связи оценивает тесноту

Индекс множественной корреляции

3 вопрос

Индекс множественной корреляции независимо от формы

связи оценивает тесноту

Коэффициент детерминации:

Скорректированный коэффициент детерминации:

Коэффициент детерминации

Коэффициент детерминации:

Скорректированный коэффициент детерминации:

Коэффициент детерминации

Когда m - число параметров при Xj –

приближается к объему

Когда m - число параметров при Xj –

приближается к объему

Частные коэффициенты корреляции

R2yx1x2…xj…xm – множественный коэффициент детерминации

всего комплекса факторов с результатом;

R2yx1x2…xj-1xj+1…xm

Частные коэффициенты корреляции

R2yx1x2…xj…xm – множественный коэффициент детерминации

всего комплекса факторов с результатом;

R2yx1x2…xj-1xj+1…xm

Порядок частного коэффициента корреляции определяется

количеством факторов, влияние которых исключается.

Коэффициенты частной корреляции

Порядок частного коэффициента корреляции определяется

количеством факторов, влияние которых исключается.

Коэффициенты частной корреляции

F-критерий Фишера

Значимость уравнения множественной регрессии в целом,

так же как и

F-критерий Фишера

Значимость уравнения множественной регрессии в целом,

так же как и

t-статистика Стьюдента

- оценка значимости коэффициентов регрессии

t-статистика Стьюдента

- оценка значимости коэффициентов регрессии

Задача: Предприниматель желает сдать в аренду на один год принадлежащий ему

Задача: Предприниматель желает сдать в аренду на один год принадлежащий ему

1. Ввод исходных данных

1. Ввод исходных данных

2. Нахождение матрицы линейных коэффициентов парной корреляции

2. Нахождение матрицы линейных коэффициентов парной корреляции

3. Расчет оценок коэффициентов регрессии

3. Расчет оценок коэффициентов регрессии

Таким образом, построенная модель может быть

записана в виде Y=101,84+3,58*X3+16,21*X4+e .

Коэффициент

Таким образом, построенная модель может быть

записана в виде Y=101,84+3,58*X3+16,21*X4+e .

Коэффициент

4.Множественный коэффициент корреляции

Множественный коэффициент корреляции достаточно высокий, что свидетельствует о

4.Множественный коэффициент корреляции

Множественный коэффициент корреляции достаточно высокий, что свидетельствует о

5. Скорректированный коэффициент детерминации

Скорректированный коэффициент детерминации

свидетельствует, что 99,12% дисперсии арендной

5. Скорректированный коэффициент детерминации

Скорректированный коэффициент детерминации

свидетельствует, что 99,12% дисперсии арендной

6. Расчет бетта-коэффициентов

Полученные значения бетта-коэффициентов позволяют проранжировать факторы по степени их

6. Расчет бетта-коэффициентов

Полученные значения бетта-коэффициентов позволяют проранжировать факторы по степени их

7. F-тест

Сравнение расчетного значения F-критерия с табличным

(1069,9398 > 3,5915) с

7. F-тест

Сравнение расчетного значения F-критерия с табличным

(1069,9398 > 3,5915) с

8. t-тест

Сравнение модулей полученных t- статистик с табличным значением (2,1098) подтверждает

8. t-тест

Сравнение модулей полученных t- статистик с табличным значением (2,1098) подтверждает

9. Расчет средней прогнозируемой величины арендной платы

Y=101,84+3,58*X3+16,21*X4+e; X3=1; X4=3,42 кв.км

Yx=101,84+3,58*1+16,21*3,42=160,8846≈161 тыс.руб.

9. Расчет средней прогнозируемой величины арендной платы

Y=101,84+3,58*X3+16,21*X4+e; X3=1; X4=3,42 кв.км

Yx=101,84+3,58*1+16,21*3,42=160,8846≈161 тыс.руб.

ПОНЯТИЕ МУЛЬТИКОЛЛИНЕАРНОСТИ

4 вопрос

Мультиколлинеарность - это линейная взаимосвязь нескольких объясняющих переменных (х1,

ПОНЯТИЕ МУЛЬТИКОЛЛИНЕАРНОСТИ

4 вопрос

Мультиколлинеарность - это линейная взаимосвязь нескольких объясняющих переменных (х1,

ДИАГРАММА ВЕННА

Мультиколлинерность не позволяет однозначно разделить

вклады объясняющих переменных x1,x2,…xm в

ДИАГРАММА ВЕННА

Мультиколлинерность не позволяет однозначно разделить

вклады объясняющих переменных x1,x2,…xm в

ПОСЛЕДСТВИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

Увеличиваются стандартные ошибки оценок

Уменьшаются t-статистики МНК-оценок регрессии

МНК-оценки чувствительны к изменениям

ПОСЛЕДСТВИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

Увеличиваются стандартные ошибки оценок

Уменьшаются t-статистики МНК-оценок регрессии

МНК-оценки чувствительны к изменениям

ПРИЗНАКИ МУЛЬТИКОЛЛИНЕАРНОСТИ

Высокий R2

Близкая к 1 парная корреляция между малозначимыми независимыми переменными

Высокие

ПРИЗНАКИ МУЛЬТИКОЛЛИНЕАРНОСТИ

Высокий R2

Близкая к 1 парная корреляция между малозначимыми независимыми переменными

Высокие

Задача: Руководство коммерческого банка ищет пути уменьшения расходов, связанных с основным

Задача: Руководство коммерческого банка ищет пути уменьшения расходов, связанных с основным

1. ВВОД ИСХОДНЫХ ДАННЫХ

1. ВВОД ИСХОДНЫХ ДАННЫХ

2. ПОСТРОЕНИЕ УРАВНЕНИЯ РЕГРЕССИИ

2. ПОСТРОЕНИЕ УРАВНЕНИЯ РЕГРЕССИИ

Полученный результат позволяет выдвинуть гипотезу о наличии коллинеарности факторов X1, X2!

Полученный результат позволяет выдвинуть гипотезу о наличии коллинеарности факторов X1, X2!

МЕТОДЫ ВЫЯВЛЕНИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

МЕТОДЫ ВЫЯВЛЕНИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

Первый метод: Две переменные коллинеарны, т. е. находятся между собой в

Первый метод: Две переменные коллинеарны, т. е. находятся между собой в

Предпочтение при этом отдается тому фактору, который при достаточно тесной связи

Предпочтение при этом отдается тому фактору, который при достаточно тесной связи

Второй метод: Если между факторами существует полная

линейная зависимость, и все

Второй метод: Если между факторами существует полная

линейная зависимость, и все

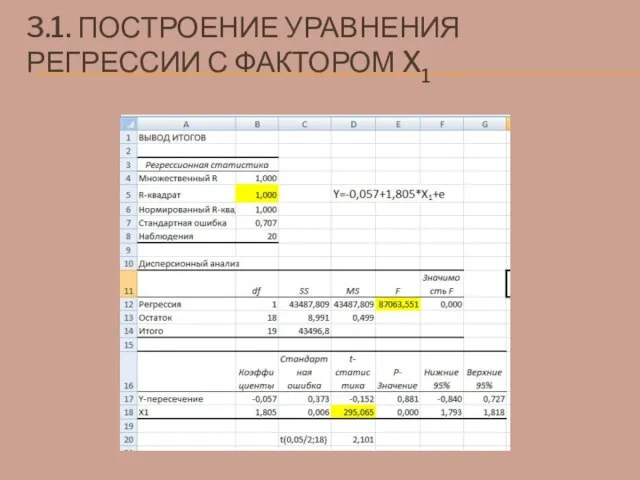

3.1. ПОСТРОЕНИЕ УРАВНЕНИЯ РЕГРЕССИИ С ФАКТОРОМ X1

3.1. ПОСТРОЕНИЕ УРАВНЕНИЯ РЕГРЕССИИ С ФАКТОРОМ X1

3. ПОСТРОЕНИЕ УРАВНЕНИЯ РЕГРЕССИИ С ФАКТОРОМ X2.

3. ПОСТРОЕНИЕ УРАВНЕНИЯ РЕГРЕССИИ С ФАКТОРОМ X2.

Третий метод: Для расчета коэффициентов множественной

детерминации факторов в качестве зависимой

Третий метод: Для расчета коэффициентов множественной

детерминации факторов в качестве зависимой

МЕТОДЫ УСТРАНЕНИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

Исключение из модели коррелированных переменных ( при отборе факторов)

Сбор

МЕТОДЫ УСТРАНЕНИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

Исключение из модели коррелированных переменных ( при отборе факторов)

Сбор

МЕТОДЫ ОТБОРА ФАКТОРОВ

МЕТОДЫ ОТБОРА ФАКТОРОВ

ИСКЛЮЧЕНИЕ K ОБЪЯСНЯЮЩИХ ПЕРЕМЕННЫХ

(исключение некорректно)

ИСКЛЮЧЕНИЕ K ОБЪЯСНЯЮЩИХ ПЕРЕМЕННЫХ

(исключение некорректно)

Декартова система координат на плоскости Математика, 6 класс

Декартова система координат на плоскости Математика, 6 класс Квадрат суммы трёх чисел

Квадрат суммы трёх чисел Решение задач с использованием формул площади, стороны многоугольника, радиуса вписанной окружности. Правильные многоугольники

Решение задач с использованием формул площади, стороны многоугольника, радиуса вписанной окружности. Правильные многоугольники Математические кружки для начальной школы

Математические кружки для начальной школы Умножение десятичных дробей

Умножение десятичных дробей Конус. Понятие конуса и его элементы

Конус. Понятие конуса и его элементы Решение логарифмических уравнений

Решение логарифмических уравнений Умножение вектора на число

Умножение вектора на число Презентация по математике "Приём вычисления для случаев вида 36 + 2, 36 + 20" - скачать

Презентация по математике "Приём вычисления для случаев вида 36 + 2, 36 + 20" - скачать  Интегрированный урок: «Многогранники вокруг нас»

Интегрированный урок: «Многогранники вокруг нас» Неопределенный интеграл. Основные методы интегрирования

Неопределенный интеграл. Основные методы интегрирования Тригонометрические функции (11 класс)

Тригонометрические функции (11 класс) Задания с практически содержанием. ГИА 2013

Задания с практически содержанием. ГИА 2013 Свойства корня n-й степени

Свойства корня n-й степени Решение тригонометрических уравнений

Решение тригонометрических уравнений Сумма углов треугольника

Сумма углов треугольника Параллельные прямые. Признаки параллельности прямых

Параллельные прямые. Признаки параллельности прямых Теория алгоритмов Машина Тьюринга

Теория алгоритмов Машина Тьюринга Теорема Фейербаха

Теорема Фейербаха Окружность Аполлония

Окружность Аполлония Презентация по математике "Порядок действий в вычислениях" - скачать

Презентация по математике "Порядок действий в вычислениях" - скачать  Задачи на движение

Задачи на движение Свойства функций (продолжение). 10 класс

Свойства функций (продолжение). 10 класс Решение задач по теме «Признаки параллельности прямых»

Решение задач по теме «Признаки параллельности прямых» Применение теории вероятностей в анализе спортивных событий

Применение теории вероятностей в анализе спортивных событий Геодезические сети. Лекция №4

Геодезические сети. Лекция №4 Взаимосвязь между скоростью, временем и расстоянием

Взаимосвязь между скоростью, временем и расстоянием Применение признаков равенства треугольников при решении задач

Применение признаков равенства треугольников при решении задач