- Парная (простая) регрессия в эконометрических расчетах

Содержание

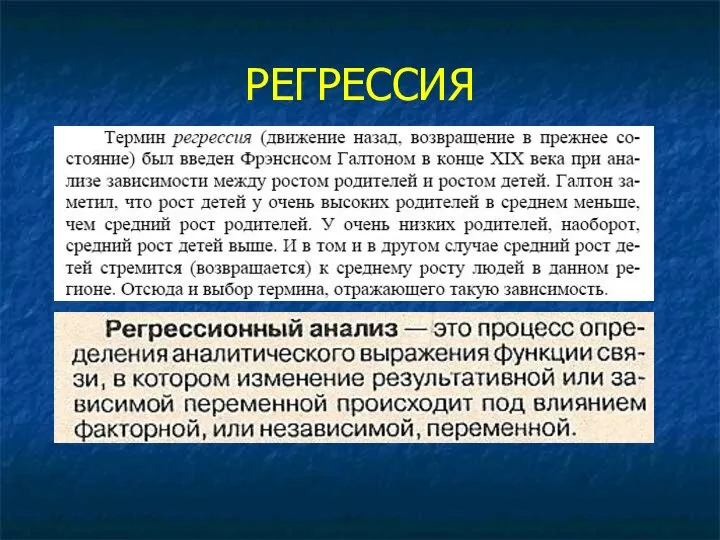

- 2. РЕГРЕССИЯ

- 3. Регрессионный анализ это … … техника анализа связи между зависимой переменной и одной или несколькими независимыми

- 4. Как изменится значение зависимой переменной, если изменится значение одной из независимых переменных при фиксированных значениях остальных

- 5. gt=E[yt|x1,t,…xn,t]= =g(x1,t,…xn,t) f(yt|x1,t,…xn,t)= = f(yt-μ|x1,t,…xn,t) μ=μ(x1,t,…xn,t)

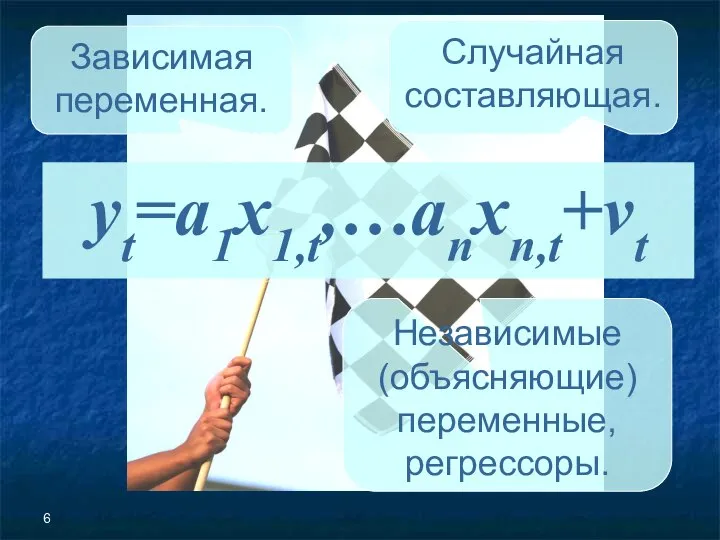

- 6. yt=a1x1,t,…anxn,t+vt Зависимая переменная. Независимые (объясняющие) переменные, регрессоры. Случайная составляющая.

- 7. Спросt=a0+a1Ценаt+a2Доходt+vt Ценаt=b0+b1Спросt+b2Доходt+wt Прямая и обратная функции спроса Неучтенные факторы, ошибки измерения.

- 8. C=a0+a1X C=a0+a1X+v C=a0+a1X+a2dwar+v

- 9. Линейность регрессионной модели Y=Xa+v, Y,v∈RT, X∈MT,n, a∈Rn X=[1,x1, …, xn-1] ⇒ yt=a0+a1x1,t+…+an-1xn-1,t+vt

- 10. Является ли линейность серьёзным ограничением ? НЕТ !

- 11. «Линейность» - относится к способу вхождения параметров и случайной составляющей в модель.

- 12. yt=a0+a1cos(xt)+vt Линейная модель yt=a0+a0a1cos(xt)+vt Нелинейная модель

- 13. y=Axaev Линейная модель Нелинейная модель ln(y)=ln(A)+aln(x)+v y=Axa+v

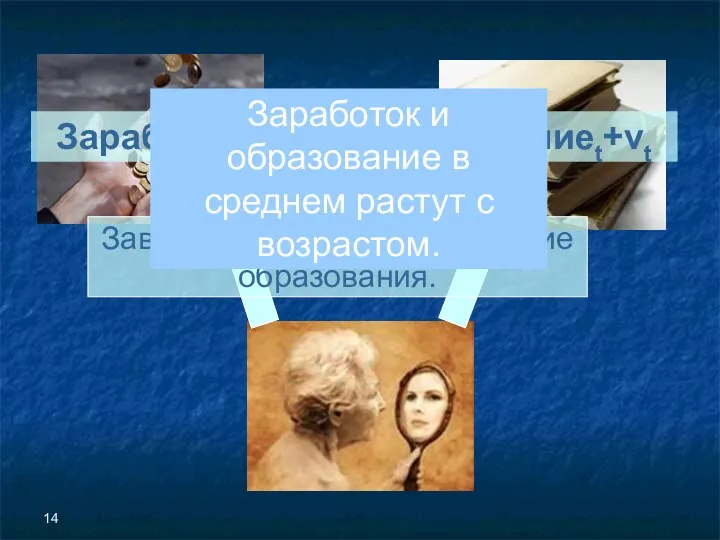

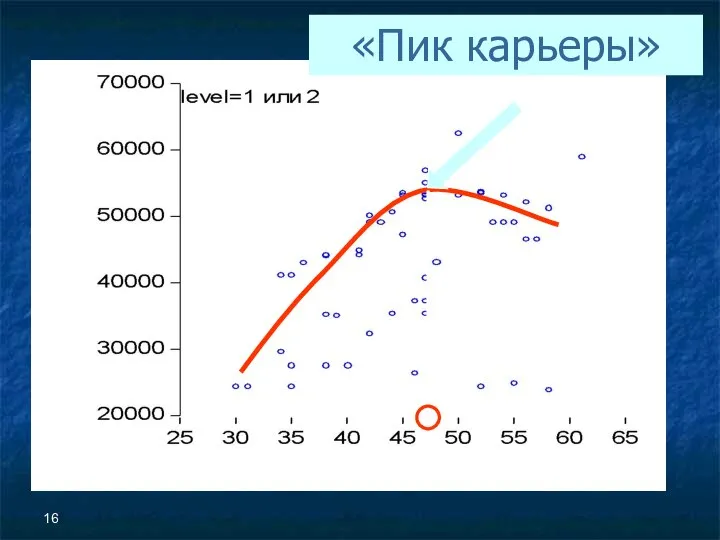

- 14. Заработокt=a0+a1Образованиеt+vt Завышено предельное влияние образования. Заработок и образование в среднем растут с возрастом.

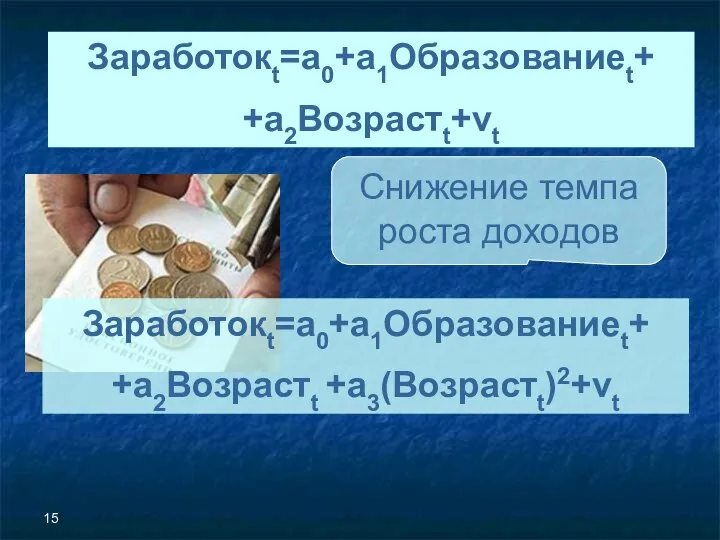

- 15. Заработокt=a0+a1Образованиеt+ +a2Возрастt+vt Заработокt=a0+a1Образованиеt+ +a2Возрастt +a3(Возрастt)2+vt Снижение темпа роста доходов

- 16. «Пик карьеры»

- 17. Эластичность это … ЭЛАСТИЧНОСТЬ ФУНКЦИИ [function elasticity] — предел отношения относительного приращения функции y (зависимой переменной)

- 18. ln(yt)=a0+a1ln(x1,t)+… …+an-1ln(xn-1,t)+vt elx(y) ≈ (Δy/y)/(Δx/x) elx(y) ≈ [d(ln(y))/[d(ln(x))] elx1(y) Логолинейная модель

- 19. СПЕЦИФИКАЦИЯ МОДЕЛИ Любое исследование в эконометрике начинается с формулировки вида модели, исходя из установленной связи между

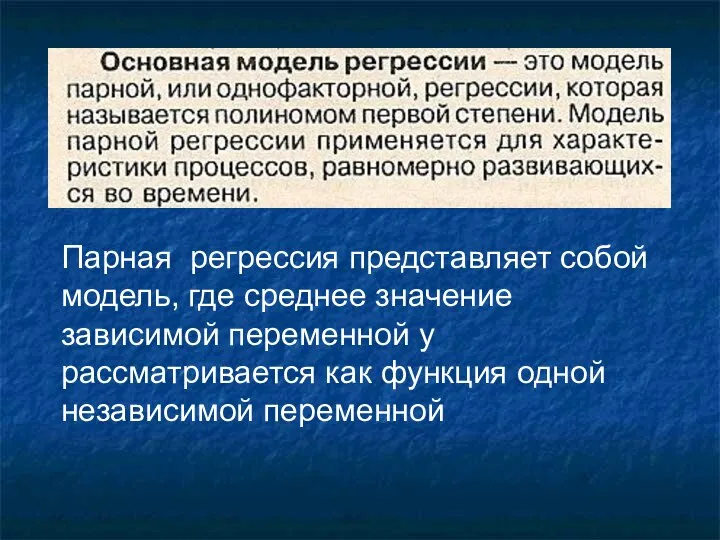

- 20. Парная регрессия представляет собой модель, где среднее значение зависимой переменной y рассматривается как функция одной независимой

- 22. СФЕРА ПРИМЕНЕНИЯ МОДЕЛИ Парная регрессия достаточна, если имеется ярко выраженный доминирующий фактор, который и используется в

- 23. ПРАВИЛЬНОСТЬ ПРИМЕНЕНИЯ правильность применения корреляционного и регрессионного анализа при изучении взаимосвязей переменных подтверждается наличием нормального распределения

- 24. ПРАВИЛЬНОСТЬ ПРИМЕНЕНИЯ Подтверждается попаданием теоретических значений у(х) в пределы между минимальным и максимальным значением результативного признака

- 25. ОШИБКА ПОСТРОЕНИЯ МОДЕЛИ (ε)

- 26. Для спецификации модели используются Линейные функции, например, f (x) = b0 + b1 x Нелинейные функции,

- 27. ВЫБОР ВИДА ФУНКЦИИ Осуществляется Графическим методом (метод визуальной оценки) Аналитическим методом Экспериментальным методом

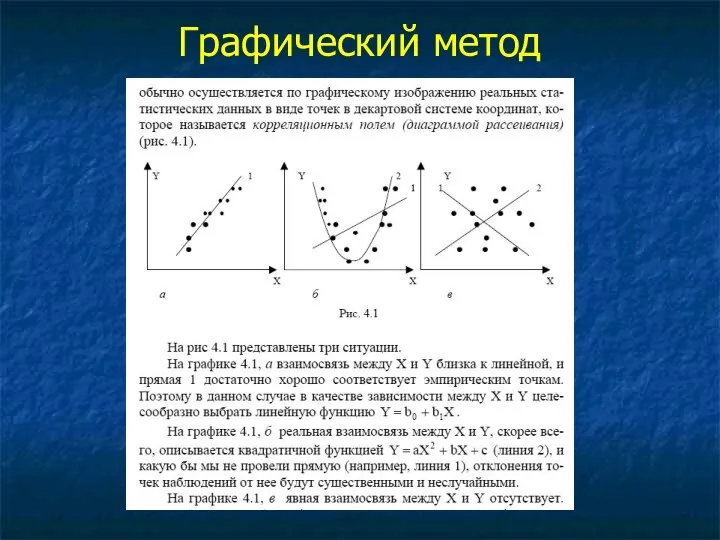

- 28. Графический метод

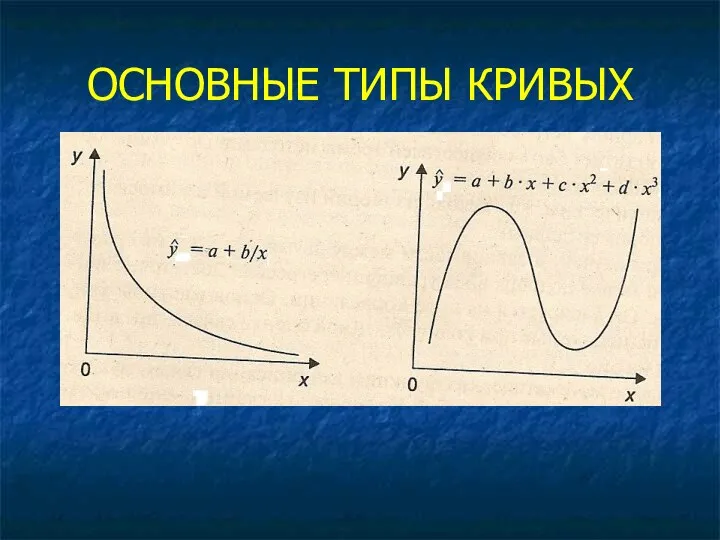

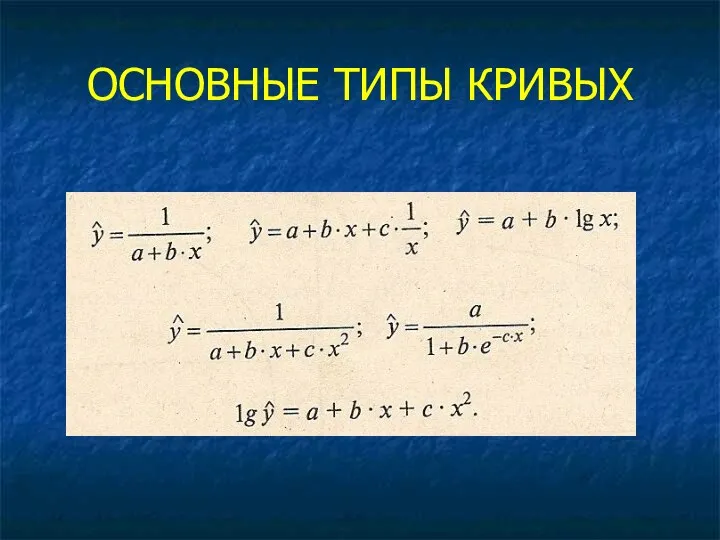

- 29. ОСНОВНЫЕ ТИПЫ КРИВЫХ

- 30. ОСНОВНЫЕ ТИПЫ КРИВЫХ

- 31. ОСНОВНЫЕ ТИПЫ КРИВЫХ

- 32. ОСНОВНЫЕ ТИПЫ КРИВЫХ

- 33. Аналитический метод Основан на изучении качественной природы связи исследуемых признаков То есть, форма связи известна, например,

- 34. Экспериментальный метод Используется при применении компьютерных статистических прикладных пакетов Основывается на сравнении величины остаточной дисперсии, рассчитанной

- 35. ПРАКТИКА ПОКАЗЫВАЕТ Число наблюдений должно в 6-7 раз превышать число рассчитываемых параметров при переменной х. Усложнение

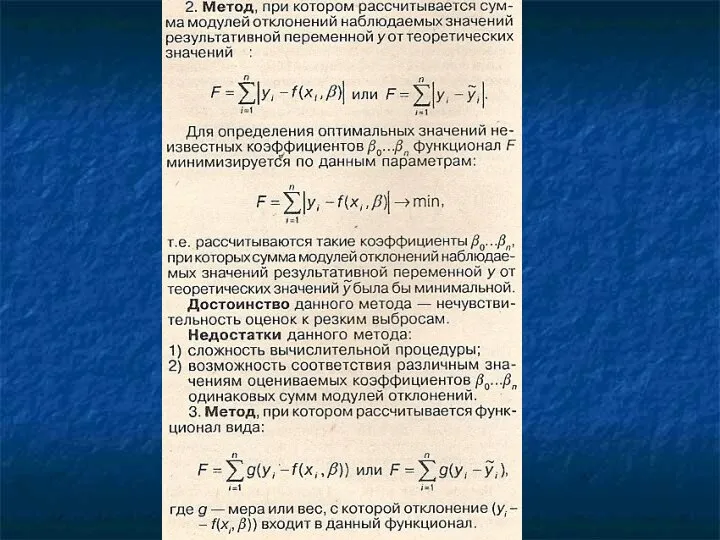

- 36. Метод наименьших квадратов (МНК) Метод наименьших разностей Метод функционала

- 37. МНК

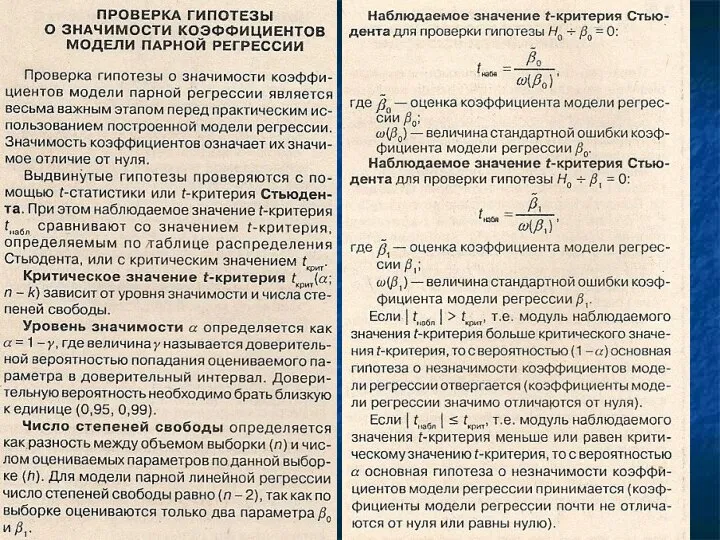

- 41. ПРОВЕРКА ГИПОТЕЗ В МОДЕЛИ ПАРНОЙ РЕГРЕССИИ

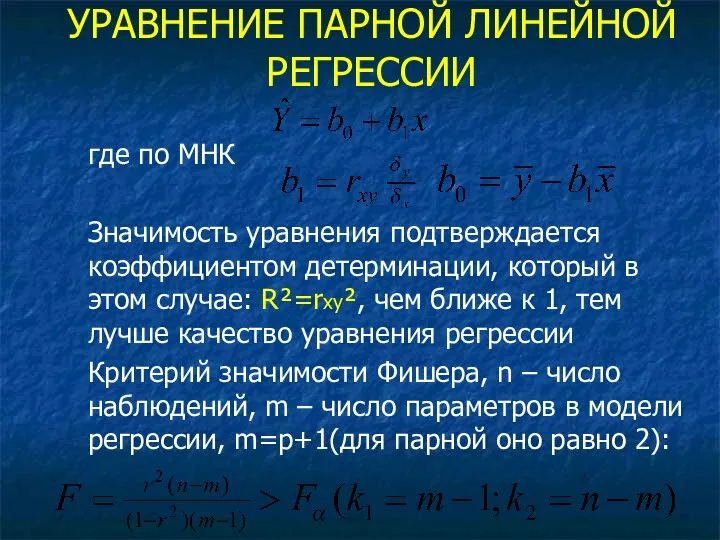

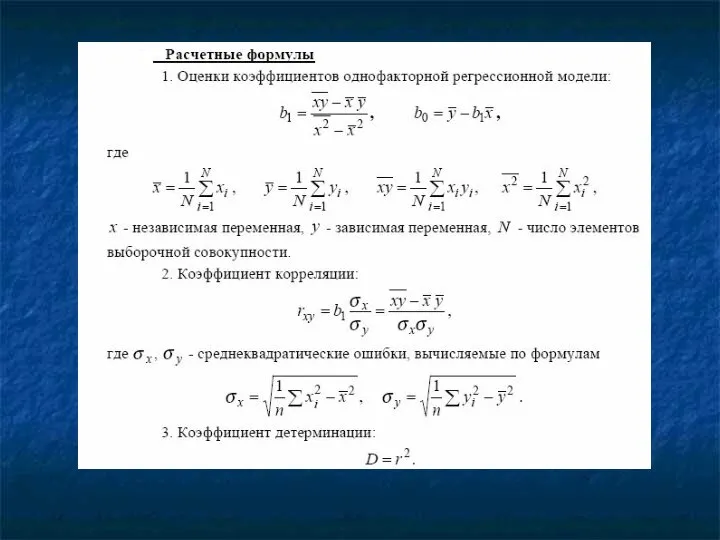

- 44. УРАВНЕНИЕ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ где по МНК Значимость уравнения подтверждается коэффициентом детерминации, который в этом случае:

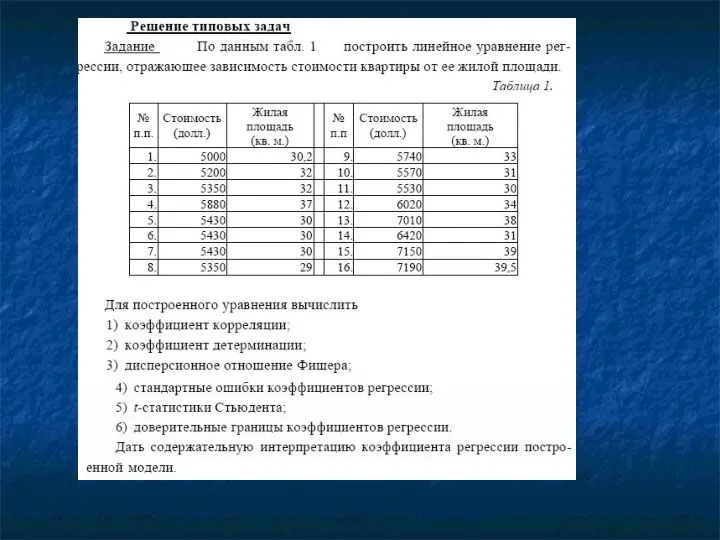

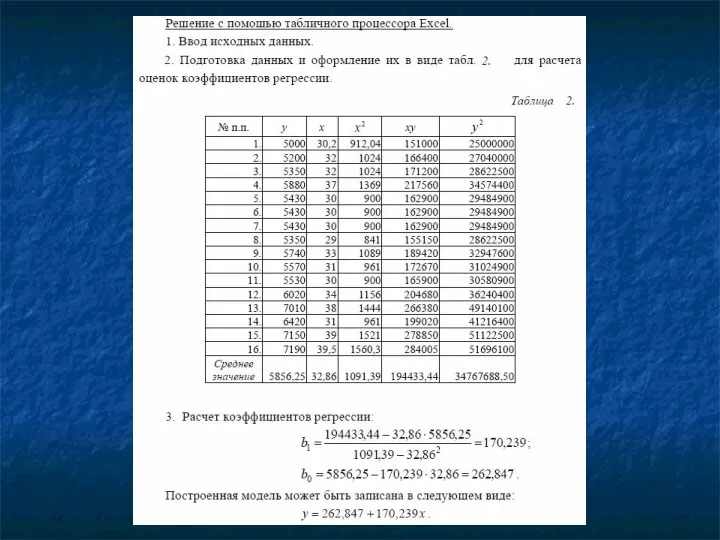

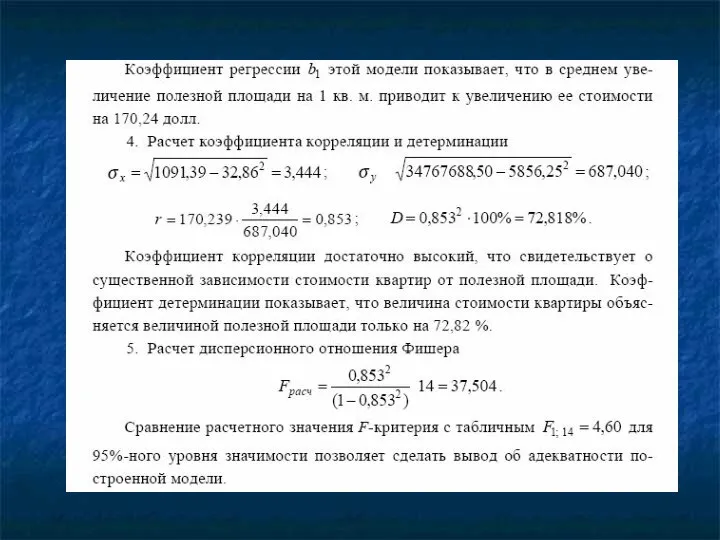

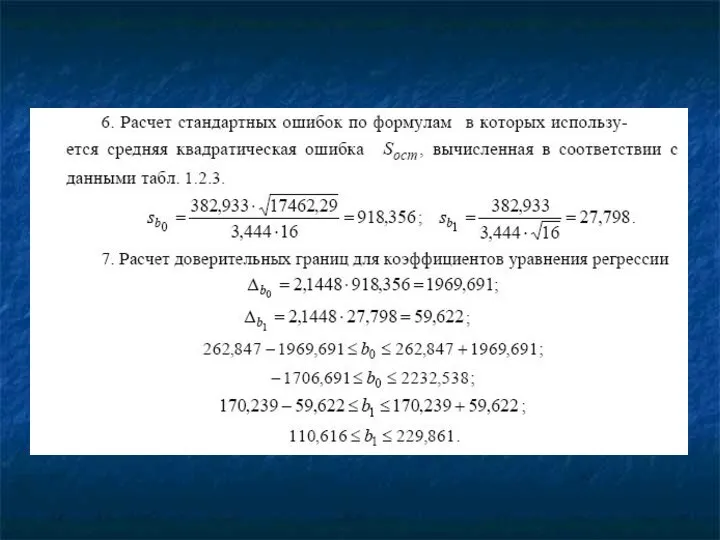

- 45. ПРИМЕР Между объемом продукции и прямыми материальными затратами на её производство установлена линейная зависимость на основе

- 46. Доверительный интервал для линии регрессии в случае парной регрессии

- 47. ДОВЕРИТЕЛЬНЫЕ ИНТЕРВАЛЫ В МОДЕЛИ

- 48. ИНТЕРВАЛЬНЫЙ ПРОГНОЗ НА ОСНОВЕ УРАВНЕНИЯ ПАРНОЙ РЕГРЕССИИ

- 49. Применение функции «Тенденция»

- 50. Применение функции «Линейн»

- 51. Применение инструмента Regression

- 52. Смысл коэффициентов регрессии в уравнении У(х)= b0 + b1 Х b0 – отражает усредненной влияние всех

- 53. Знак при коэффициенте регрессии показывает: Для коэффициента в, если b1 0, то связь обратная Для коэффициента

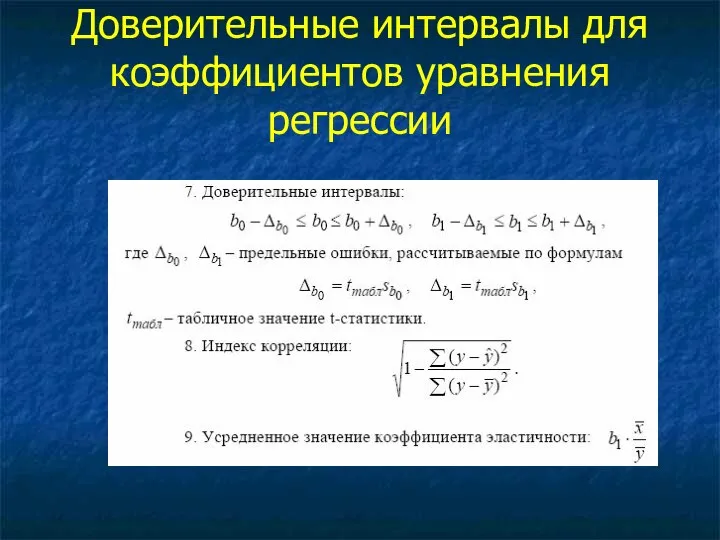

- 57. Доверительные интервалы для коэффициентов уравнения регрессии

- 62. ЭФФЕКТИВНОСТЬ ОЦЕНОК МНК Оценки коэффициентов модели регрессии, полученные классическим МНК , являются наилучшими, то есть несмещенными,

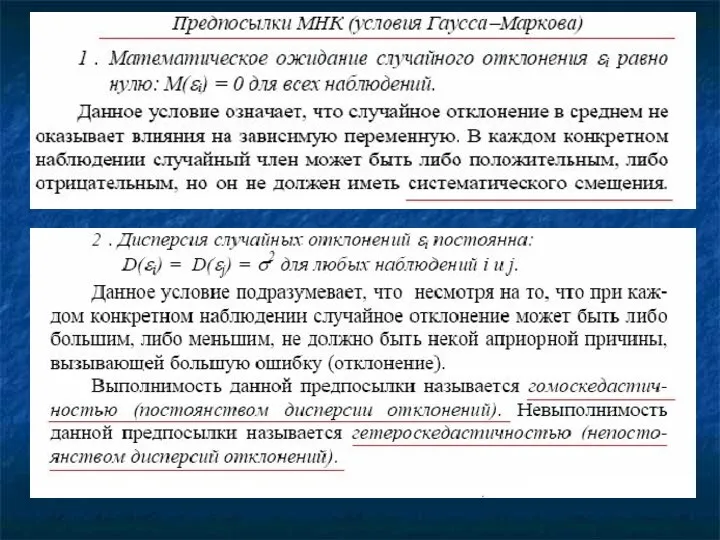

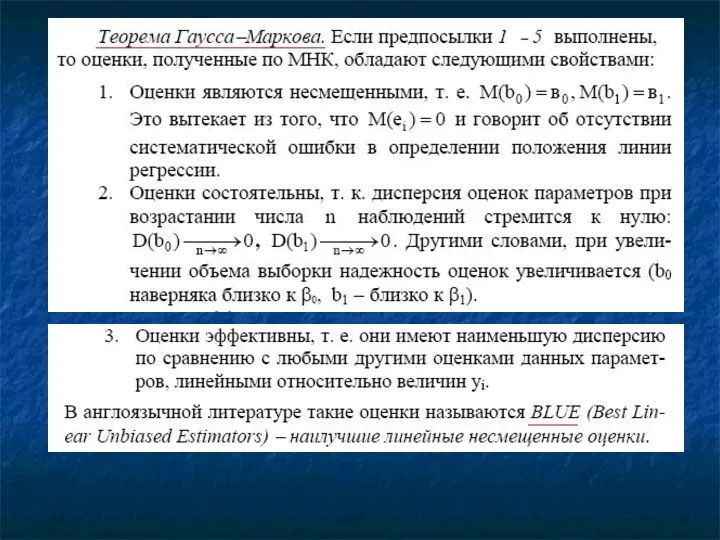

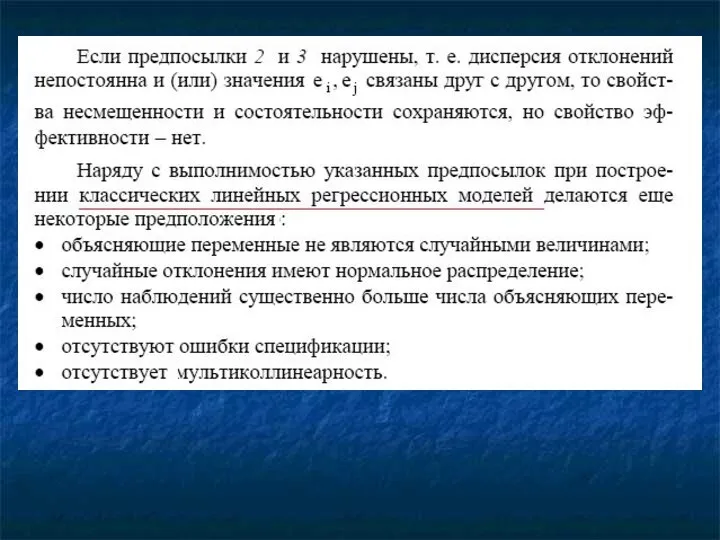

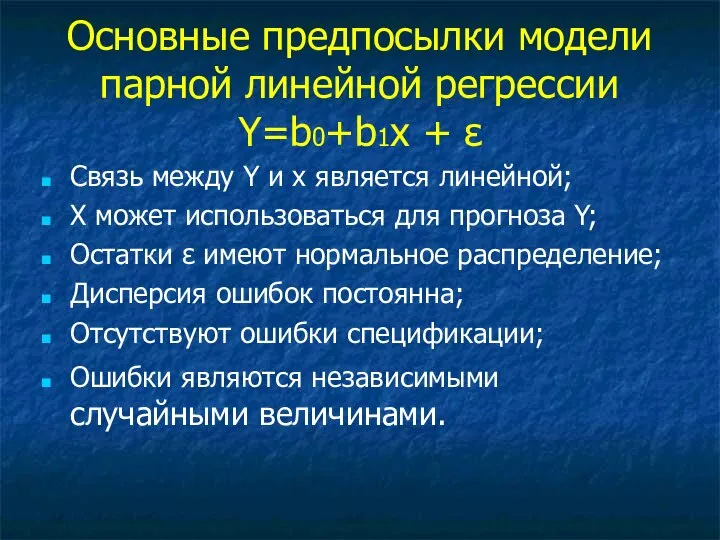

- 67. Основные предпосылки модели парной линейной регрессии Y=b0+b1х + ε Связь между Y и х является линейной;

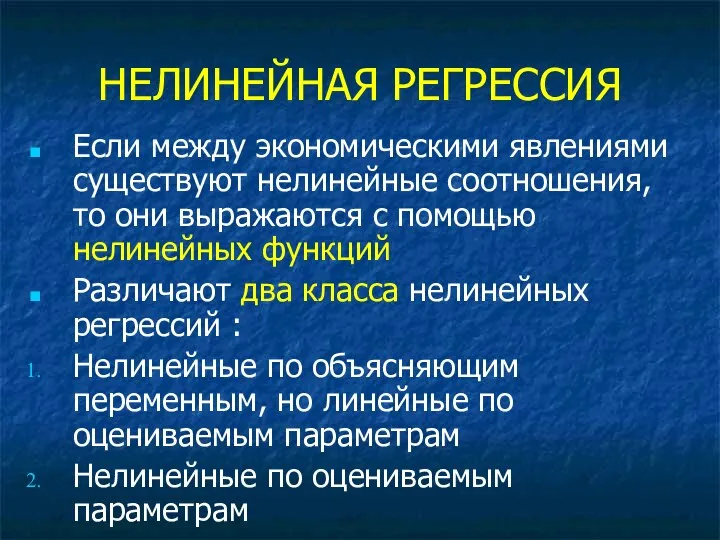

- 68. НЕЛИНЕЙНАЯ РЕГРЕССИЯ Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью нелинейных функций

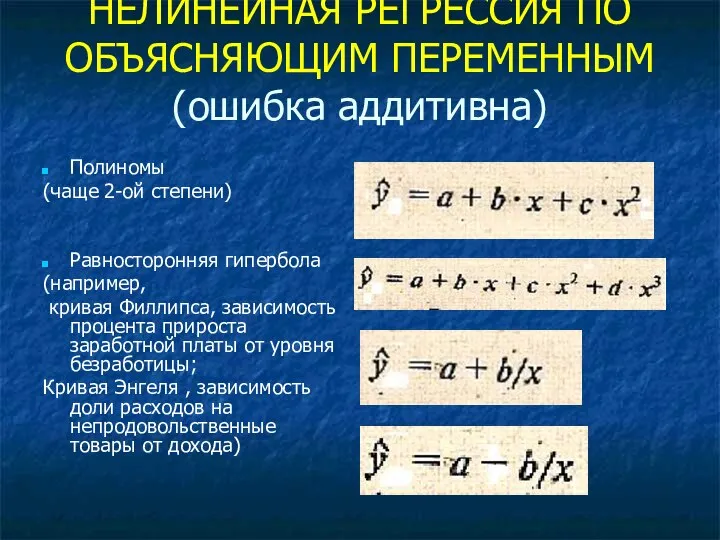

- 69. НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ОБЪЯСНЯЮЩИМ ПЕРЕМЕННЫМ (ошибка аддитивна) Полиномы (чаще 2-ой степени) Равносторонняя гипербола (например, кривая Филлипса,

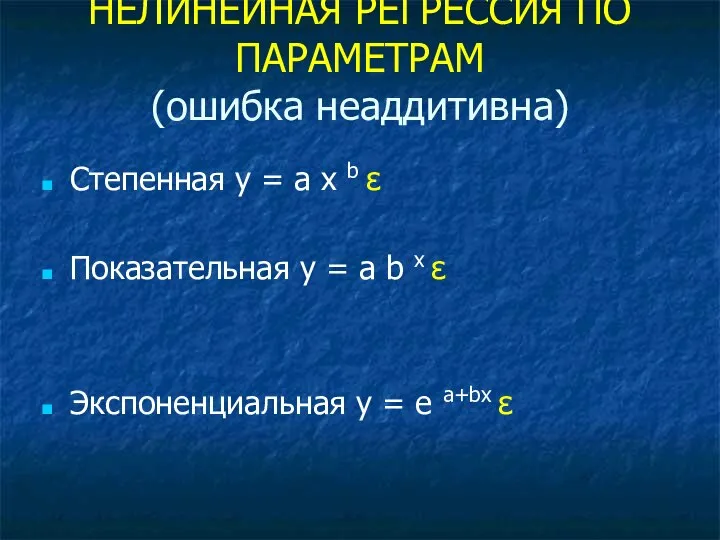

- 70. НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ПАРАМЕТРАМ (ошибка неаддитивна) Степенная у = a x b ε Показательная у =

- 71. НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ОБЪЯСНЯЮЩИМ ПЕРЕМЕННЫМ Применяется метод замены (х=х1; х2=х2 и т.д.) Параметры определяются, как в

- 72. НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ПАРАМЕТРАМ Применяем логарифмирование Если после применения логарифмирования, получаем линейную зависимость, то регрессия называется

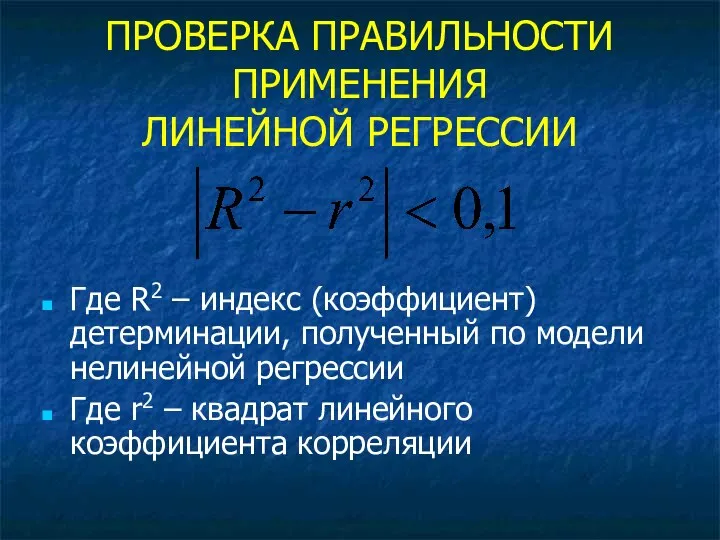

- 73. ПРОВЕРКА ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ ЛИНЕЙНОЙ РЕГРЕССИИ Где R2 – индекс (коэффициент) детерминации, полученный по модели нелинейной регрессии

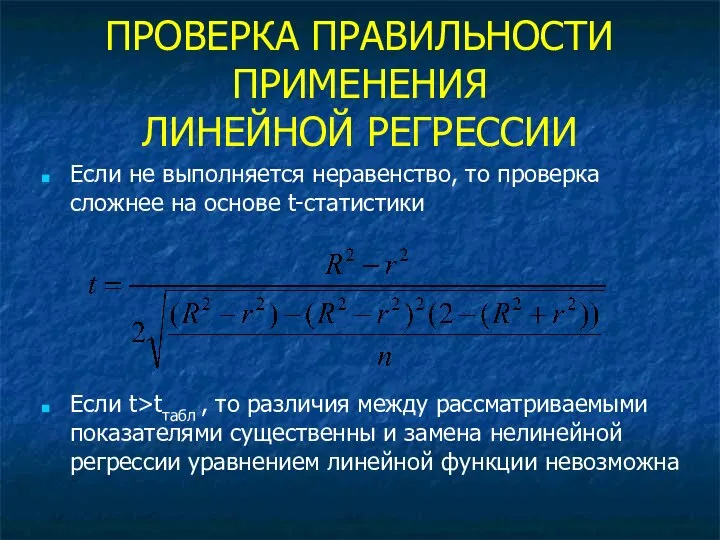

- 74. ПРОВЕРКА ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ ЛИНЕЙНОЙ РЕГРЕССИИ Если не выполняется неравенство, то проверка сложнее на основе t-статистики Если

- 76. Скачать презентацию

РЕГРЕССИЯ

РЕГРЕССИЯ

Регрессионный анализ это …

… техника анализа связи между зависимой переменной и

Регрессионный анализ это …

… техника анализа связи между зависимой переменной и

Как изменится значение зависимой переменной, если изменится значение одной из независимых

Как изменится значение зависимой переменной, если изменится значение одной из независимых

![gt=E[yt|x1,t,…xn,t]= =g(x1,t,…xn,t) f(yt|x1,t,…xn,t)= = f(yt-μ|x1,t,…xn,t) μ=μ(x1,t,…xn,t)](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1463997/slide-4.jpg)

gt=E[yt|x1,t,…xn,t]=

=g(x1,t,…xn,t)

f(yt|x1,t,…xn,t)=

= f(yt-μ|x1,t,…xn,t)

μ=μ(x1,t,…xn,t)

gt=E[yt|x1,t,…xn,t]=

=g(x1,t,…xn,t)

f(yt|x1,t,…xn,t)=

= f(yt-μ|x1,t,…xn,t)

μ=μ(x1,t,…xn,t)

yt=a1x1,t,…anxn,t+vt

Зависимая переменная.

Независимые (объясняющие) переменные, регрессоры.

Случайная составляющая.

yt=a1x1,t,…anxn,t+vt

Зависимая переменная.

Независимые (объясняющие) переменные, регрессоры.

Случайная составляющая.

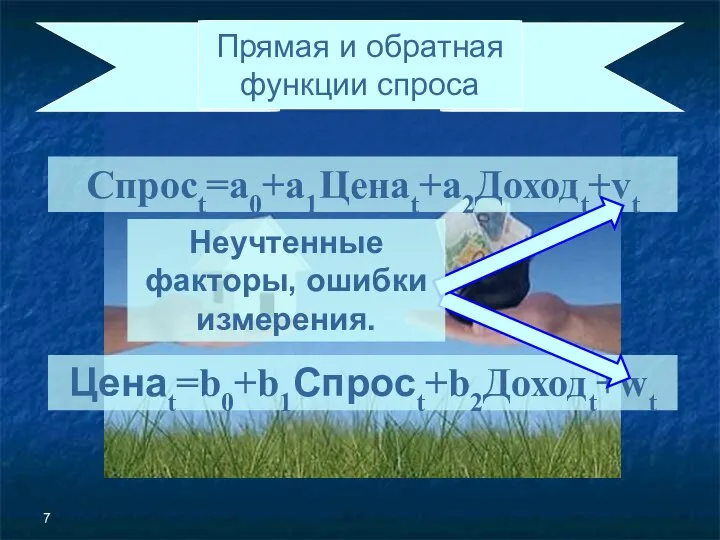

Спросt=a0+a1Ценаt+a2Доходt+vt

Ценаt=b0+b1Спросt+b2Доходt+wt

Прямая и обратная

функции спроса

Неучтенные факторы, ошибки измерения.

Спросt=a0+a1Ценаt+a2Доходt+vt

Ценаt=b0+b1Спросt+b2Доходt+wt

Прямая и обратная

функции спроса

Неучтенные факторы, ошибки измерения.

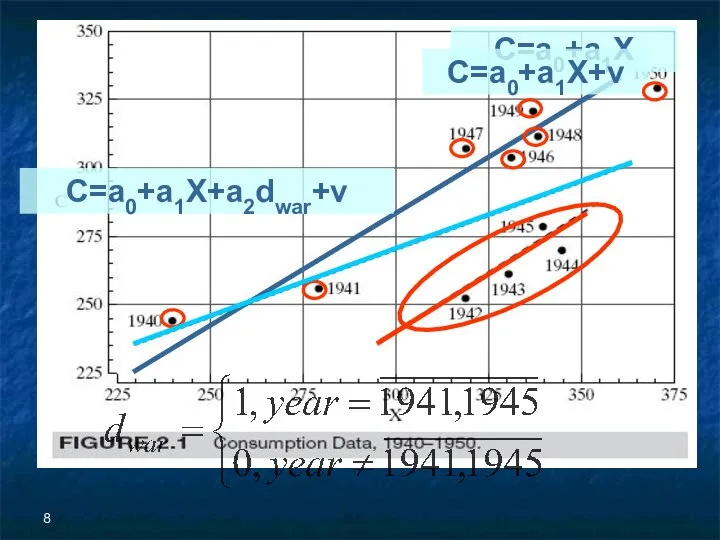

C=a0+a1X

C=a0+a1X+v

C=a0+a1X+a2dwar+v

C=a0+a1X

C=a0+a1X+v

C=a0+a1X+a2dwar+v

![Линейность регрессионной модели Y=Xa+v, Y,v∈RT, X∈MT,n, a∈Rn X=[1,x1, …, xn-1] ⇒ yt=a0+a1x1,t+…+an-1xn-1,t+vt](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1463997/slide-8.jpg)

Линейность регрессионной

модели

Y=Xa+v, Y,v∈RT, X∈MT,n, a∈Rn

X=[1,x1, …, xn-1] ⇒

yt=a0+a1x1,t+…+an-1xn-1,t+vt

Линейность регрессионной

модели

Y=Xa+v, Y,v∈RT, X∈MT,n, a∈Rn

X=[1,x1, …, xn-1] ⇒

yt=a0+a1x1,t+…+an-1xn-1,t+vt

Является ли линейность серьёзным ограничением ?

НЕТ !

Является ли линейность серьёзным ограничением ?

НЕТ !

«Линейность» - относится к способу вхождения параметров и случайной составляющей в

«Линейность» - относится к способу вхождения параметров и случайной составляющей в

yt=a0+a1cos(xt)+vt

Линейная модель

yt=a0+a0a1cos(xt)+vt

Нелинейная модель

yt=a0+a1cos(xt)+vt

Линейная модель

yt=a0+a0a1cos(xt)+vt

Нелинейная модель

y=Axaev

Линейная модель

Нелинейная модель

ln(y)=ln(A)+aln(x)+v

y=Axa+v

y=Axaev

Линейная модель

Нелинейная модель

ln(y)=ln(A)+aln(x)+v

y=Axa+v

Заработокt=a0+a1Образованиеt+vt

Завышено предельное влияние

образования.

Заработок и образование в среднем растут с возрастом.

Заработокt=a0+a1Образованиеt+vt

Завышено предельное влияние

образования.

Заработок и образование в среднем растут с возрастом.

Заработокt=a0+a1Образованиеt+

+a2Возрастt+vt

Заработокt=a0+a1Образованиеt+

+a2Возрастt +a3(Возрастt)2+vt

Снижение темпа роста доходов

Заработокt=a0+a1Образованиеt+

+a2Возрастt+vt

Заработокt=a0+a1Образованиеt+

+a2Возрастt +a3(Возрастt)2+vt

Снижение темпа роста доходов

«Пик карьеры»

«Пик карьеры»

![Эластичность это … ЭЛАСТИЧНОСТЬ ФУНКЦИИ [function elasticity] — предел отношения относительного](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1463997/slide-16.jpg)

Эластичность это …

ЭЛАСТИЧНОСТЬ ФУНКЦИИ [function elasticity] — предел отношения относительного приращения

Эластичность это …

ЭЛАСТИЧНОСТЬ ФУНКЦИИ [function elasticity] — предел отношения относительного приращения

![ln(yt)=a0+a1ln(x1,t)+… …+an-1ln(xn-1,t)+vt elx(y) ≈ (Δy/y)/(Δx/x) elx(y) ≈ [d(ln(y))/[d(ln(x))] elx1(y) Логолинейная модель](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1463997/slide-17.jpg)

ln(yt)=a0+a1ln(x1,t)+…

…+an-1ln(xn-1,t)+vt

elx(y) ≈ (Δy/y)/(Δx/x)

elx(y) ≈ [d(ln(y))/[d(ln(x))]

elx1(y)

Логолинейная модель

ln(yt)=a0+a1ln(x1,t)+…

…+an-1ln(xn-1,t)+vt

elx(y) ≈ (Δy/y)/(Δx/x)

elx(y) ≈ [d(ln(y))/[d(ln(x))]

elx1(y)

Логолинейная модель

СПЕЦИФИКАЦИЯ МОДЕЛИ

Любое исследование в эконометрике начинается с формулировки вида модели, исходя

СПЕЦИФИКАЦИЯ МОДЕЛИ

Любое исследование в эконометрике начинается с формулировки вида модели, исходя

Парная регрессия представляет собой модель, где среднее значение зависимой переменной y

Парная регрессия представляет собой модель, где среднее значение зависимой переменной y

СФЕРА ПРИМЕНЕНИЯ МОДЕЛИ

Парная регрессия достаточна, если имеется ярко выраженный доминирующий фактор,

СФЕРА ПРИМЕНЕНИЯ МОДЕЛИ

Парная регрессия достаточна, если имеется ярко выраженный доминирующий фактор,

ПРАВИЛЬНОСТЬ ПРИМЕНЕНИЯ

правильность применения корреляционного и регрессионного анализа при изучении взаимосвязей переменных

ПРАВИЛЬНОСТЬ ПРИМЕНЕНИЯ

правильность применения корреляционного и регрессионного анализа при изучении взаимосвязей переменных

ПРАВИЛЬНОСТЬ ПРИМЕНЕНИЯ

Подтверждается попаданием теоретических значений у(х) в пределы между минимальным и

ПРАВИЛЬНОСТЬ ПРИМЕНЕНИЯ

Подтверждается попаданием теоретических значений у(х) в пределы между минимальным и

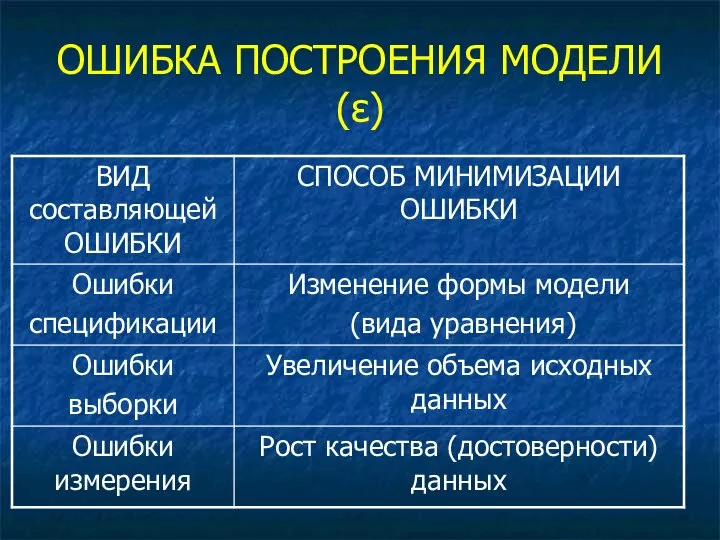

ОШИБКА ПОСТРОЕНИЯ МОДЕЛИ (ε)

ОШИБКА ПОСТРОЕНИЯ МОДЕЛИ (ε)

Для спецификации модели используются

Линейные функции, например,

f (x) = b0 +

Для спецификации модели используются

Линейные функции, например,

f (x) = b0 +

ВЫБОР ВИДА ФУНКЦИИ

Осуществляется

Графическим методом (метод визуальной оценки)

Аналитическим методом

Экспериментальным методом

ВЫБОР ВИДА ФУНКЦИИ

Осуществляется

Графическим методом (метод визуальной оценки)

Аналитическим методом

Экспериментальным методом

Графический метод

Графический метод

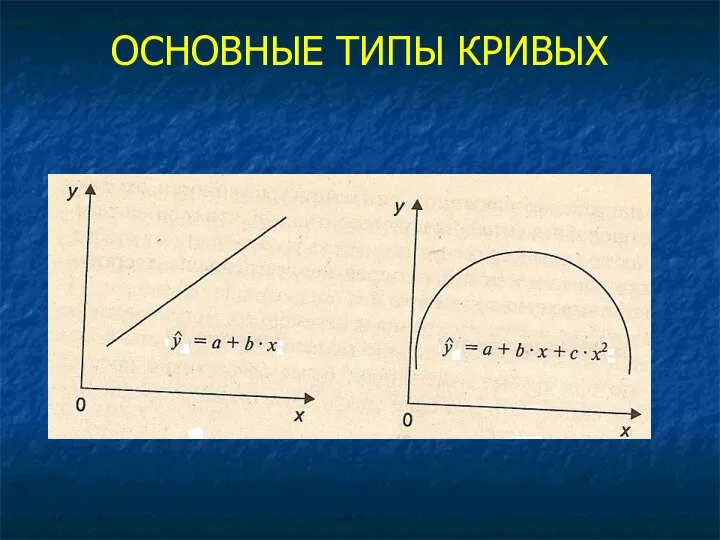

ОСНОВНЫЕ ТИПЫ КРИВЫХ

ОСНОВНЫЕ ТИПЫ КРИВЫХ

ОСНОВНЫЕ ТИПЫ КРИВЫХ

ОСНОВНЫЕ ТИПЫ КРИВЫХ

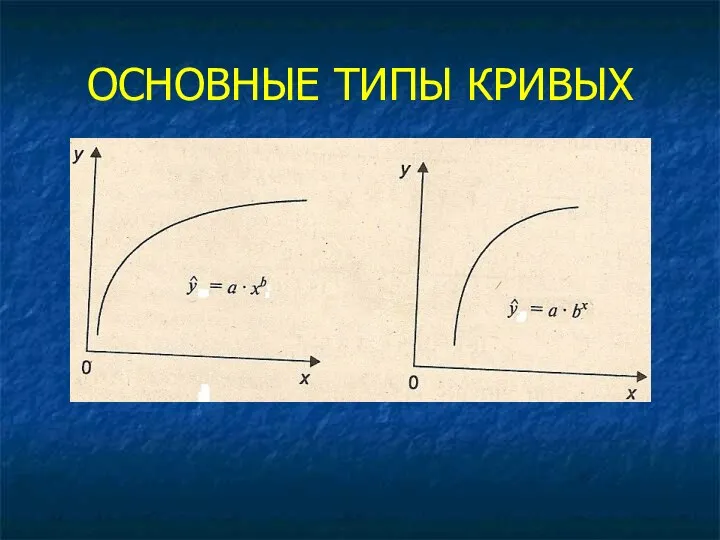

ОСНОВНЫЕ ТИПЫ КРИВЫХ

ОСНОВНЫЕ ТИПЫ КРИВЫХ

ОСНОВНЫЕ ТИПЫ КРИВЫХ

ОСНОВНЫЕ ТИПЫ КРИВЫХ

Аналитический метод

Основан на изучении качественной природы связи исследуемых признаков

То есть, форма

Аналитический метод

Основан на изучении качественной природы связи исследуемых признаков

То есть, форма

Экспериментальный метод

Используется при применении компьютерных статистических прикладных пакетов

Основывается на сравнении величины

Экспериментальный метод

Используется при применении компьютерных статистических прикладных пакетов

Основывается на сравнении величины

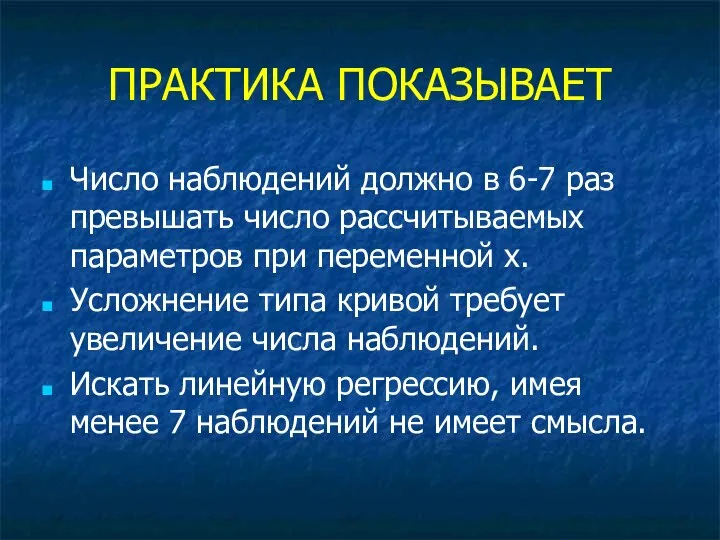

ПРАКТИКА ПОКАЗЫВАЕТ

Число наблюдений должно в 6-7 раз превышать число рассчитываемых параметров

ПРАКТИКА ПОКАЗЫВАЕТ

Число наблюдений должно в 6-7 раз превышать число рассчитываемых параметров

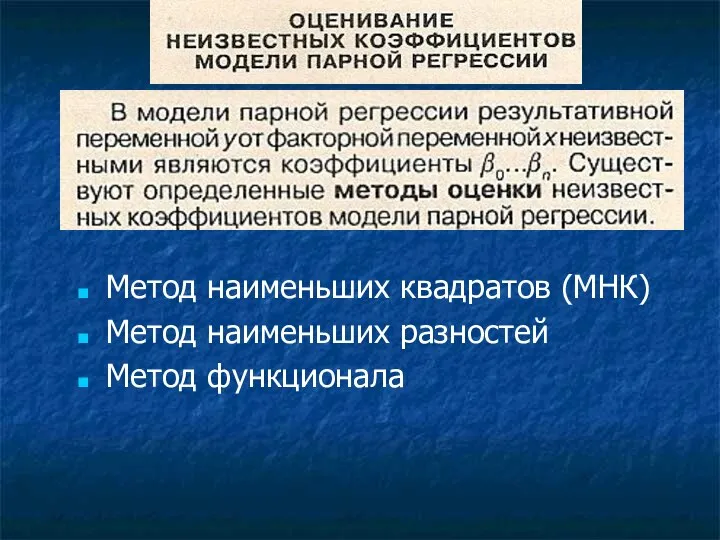

Метод наименьших квадратов (МНК)

Метод наименьших разностей

Метод функционала

Метод наименьших квадратов (МНК)

Метод наименьших разностей

Метод функционала

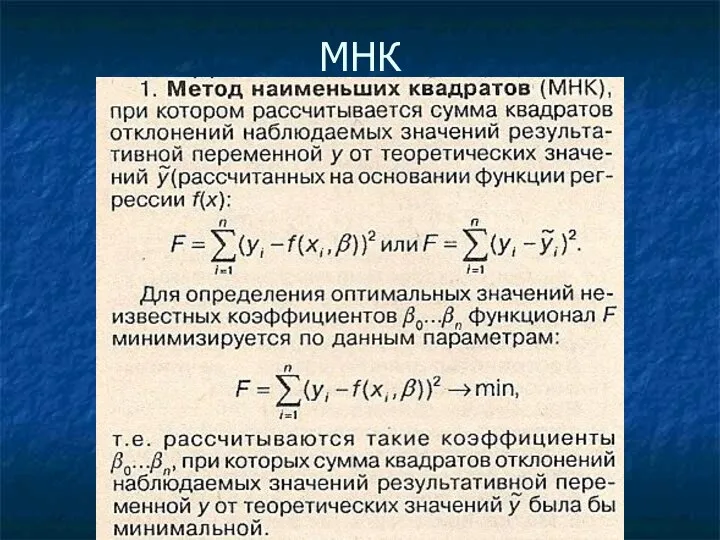

МНК

МНК

ПРОВЕРКА ГИПОТЕЗ В МОДЕЛИ ПАРНОЙ РЕГРЕССИИ

ПРОВЕРКА ГИПОТЕЗ В МОДЕЛИ ПАРНОЙ РЕГРЕССИИ

УРАВНЕНИЕ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

где по МНК

Значимость уравнения подтверждается коэффициентом детерминации, который

УРАВНЕНИЕ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

где по МНК

Значимость уравнения подтверждается коэффициентом детерминации, который

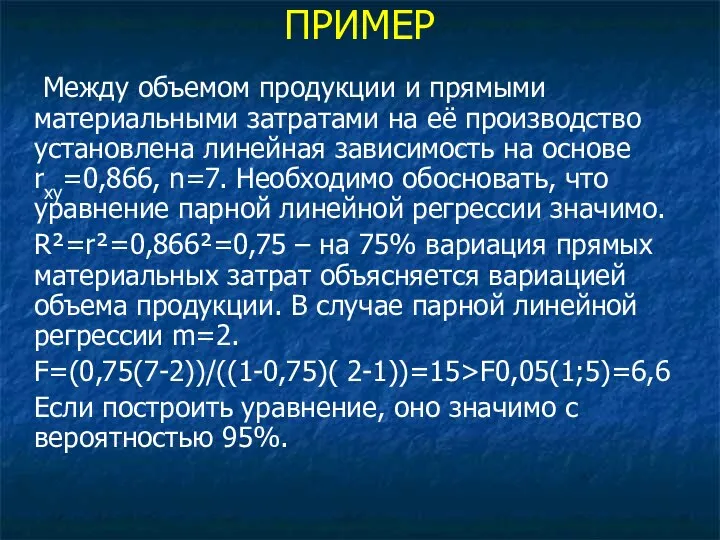

ПРИМЕР

Между объемом продукции и прямыми материальными затратами на её производство

ПРИМЕР

Между объемом продукции и прямыми материальными затратами на её производство

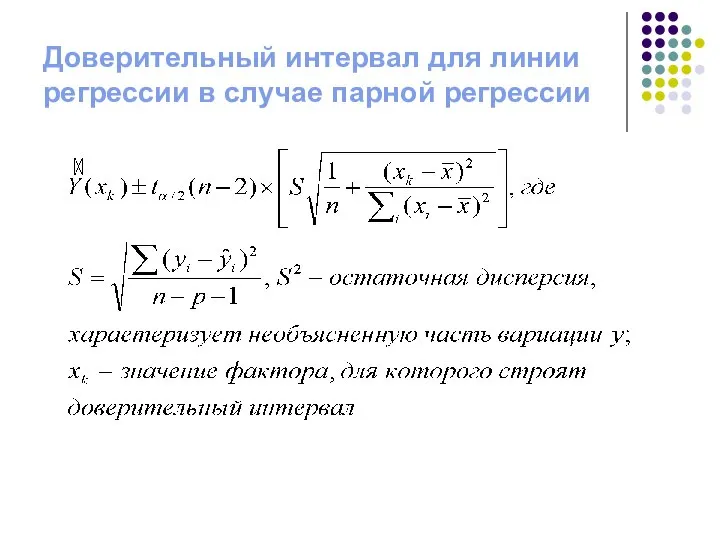

Доверительный интервал для линии регрессии в случае парной регрессии

Доверительный интервал для линии регрессии в случае парной регрессии

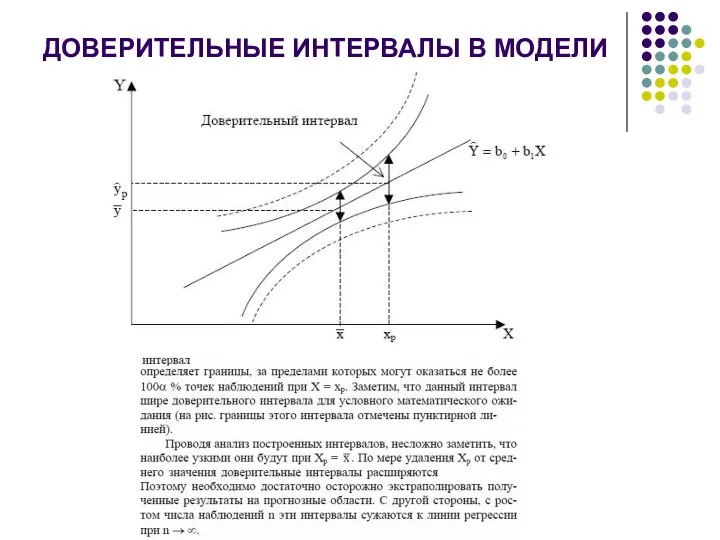

ДОВЕРИТЕЛЬНЫЕ ИНТЕРВАЛЫ В МОДЕЛИ

ДОВЕРИТЕЛЬНЫЕ ИНТЕРВАЛЫ В МОДЕЛИ

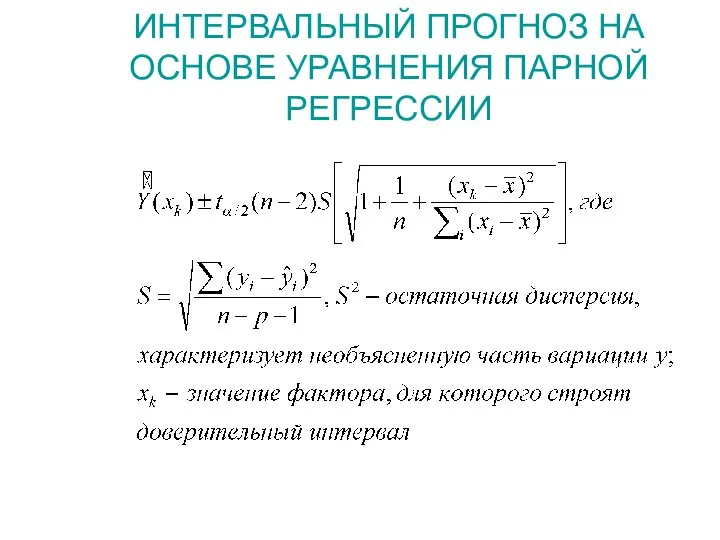

ИНТЕРВАЛЬНЫЙ ПРОГНОЗ НА ОСНОВЕ УРАВНЕНИЯ ПАРНОЙ РЕГРЕССИИ

ИНТЕРВАЛЬНЫЙ ПРОГНОЗ НА ОСНОВЕ УРАВНЕНИЯ ПАРНОЙ РЕГРЕССИИ

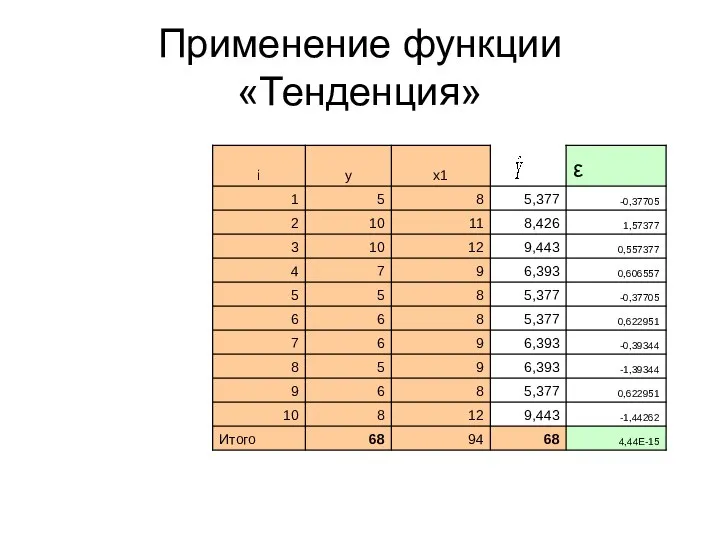

Применение функции «Тенденция»

Применение функции «Тенденция»

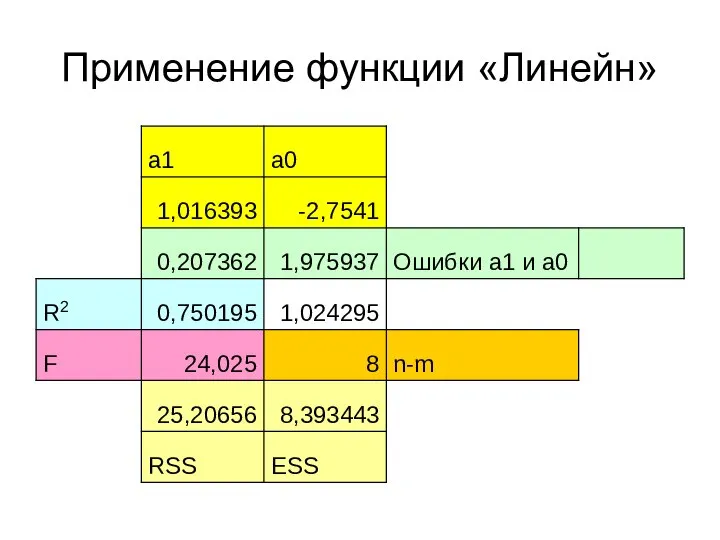

Применение функции «Линейн»

Применение функции «Линейн»

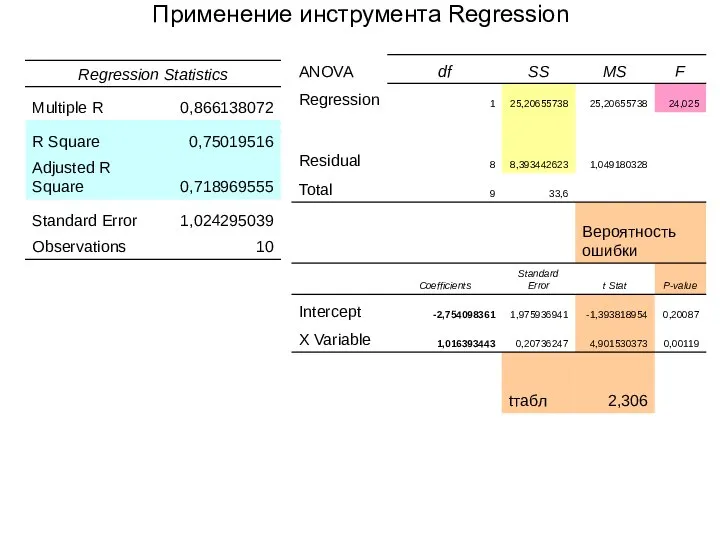

Применение инструмента Regression

Применение инструмента Regression

Смысл коэффициентов регрессии в уравнении У(х)= b0 + b1 Х

b0 –

Смысл коэффициентов регрессии в уравнении У(х)= b0 + b1 Х

b0 –

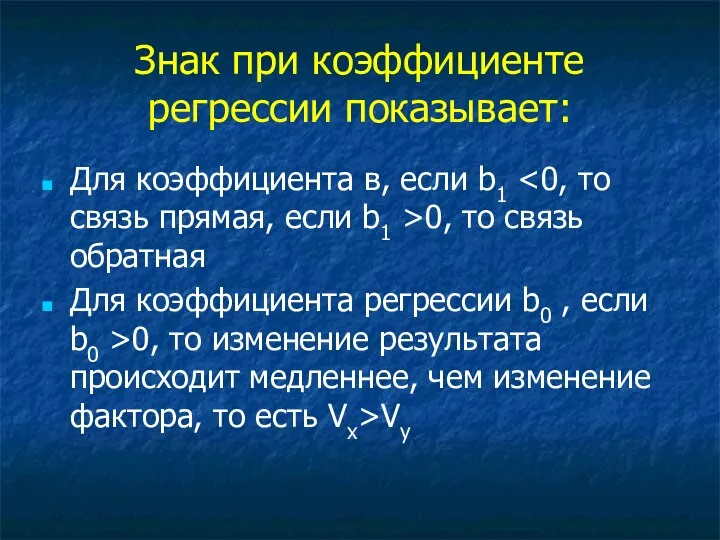

Знак при коэффициенте регрессии показывает:

Для коэффициента в, если b1 <0, то

Знак при коэффициенте регрессии показывает:

Для коэффициента в, если b1 <0, то

Доверительные интервалы для коэффициентов уравнения регрессии

Доверительные интервалы для коэффициентов уравнения регрессии

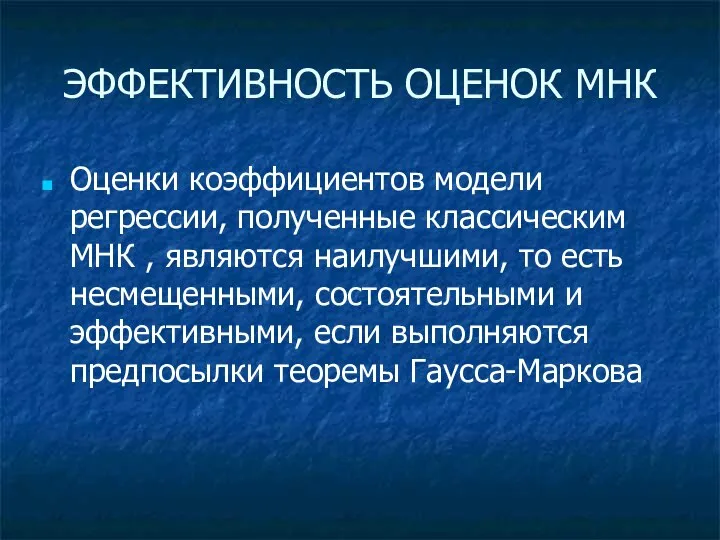

ЭФФЕКТИВНОСТЬ ОЦЕНОК МНК

Оценки коэффициентов модели регрессии, полученные классическим МНК , являются

ЭФФЕКТИВНОСТЬ ОЦЕНОК МНК

Оценки коэффициентов модели регрессии, полученные классическим МНК , являются

Основные предпосылки модели парной линейной регрессии Y=b0+b1х + ε

Связь между Y

Основные предпосылки модели парной линейной регрессии Y=b0+b1х + ε

Связь между Y

НЕЛИНЕЙНАЯ РЕГРЕССИЯ

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются

НЕЛИНЕЙНАЯ РЕГРЕССИЯ

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются

НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ОБЪЯСНЯЮЩИМ ПЕРЕМЕННЫМ

(ошибка аддитивна)

Полиномы

(чаще 2-ой степени)

Равносторонняя гипербола

(например,

кривая Филлипса,

НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ОБЪЯСНЯЮЩИМ ПЕРЕМЕННЫМ

(ошибка аддитивна)

Полиномы

(чаще 2-ой степени)

Равносторонняя гипербола

(например,

кривая Филлипса,

НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ПАРАМЕТРАМ

(ошибка неаддитивна)

Степенная у = a x b ε

Показательная

НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ПАРАМЕТРАМ

(ошибка неаддитивна)

Степенная у = a x b ε

Показательная

НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ОБЪЯСНЯЮЩИМ ПЕРЕМЕННЫМ

Применяется метод замены

(х=х1; х2=х2 и т.д.)

Параметры

НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ОБЪЯСНЯЮЩИМ ПЕРЕМЕННЫМ

Применяется метод замены

(х=х1; х2=х2 и т.д.)

Параметры

НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ПАРАМЕТРАМ

Применяем логарифмирование

Если после применения логарифмирования, получаем линейную зависимость,

НЕЛИНЕЙНАЯ РЕГРЕССИЯ ПО ПАРАМЕТРАМ

Применяем логарифмирование

Если после применения логарифмирования, получаем линейную зависимость,

ПРОВЕРКА ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ

ЛИНЕЙНОЙ РЕГРЕССИИ

Где R2 – индекс (коэффициент) детерминации, полученный по

ПРОВЕРКА ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ

ЛИНЕЙНОЙ РЕГРЕССИИ

Где R2 – индекс (коэффициент) детерминации, полученный по

ПРОВЕРКА ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ

ЛИНЕЙНОЙ РЕГРЕССИИ

Если не выполняется неравенство, то проверка сложнее на

ПРОВЕРКА ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ

ЛИНЕЙНОЙ РЕГРЕССИИ

Если не выполняется неравенство, то проверка сложнее на

Координатная плоскость (урок 1)

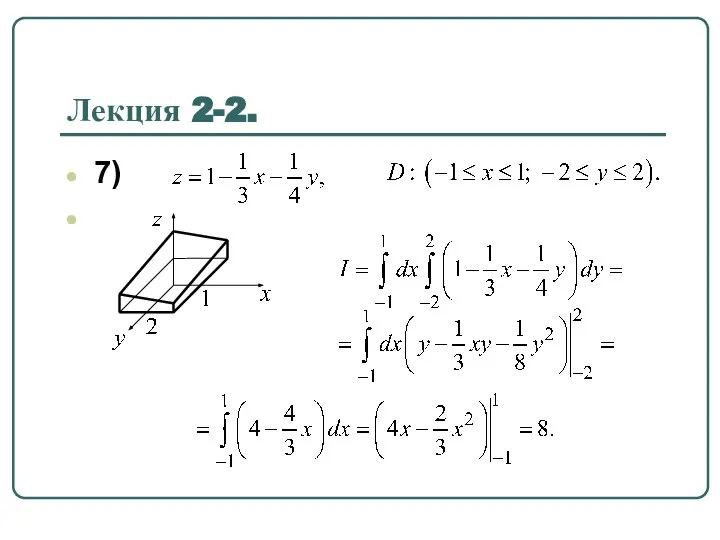

Координатная плоскость (урок 1) Объем тела, ограниченного поверхностями. (Лекция 2.2)

Объем тела, ограниченного поверхностями. (Лекция 2.2) Занимательная математика

Занимательная математика Постановка задачи оптимизации (основные этапы и пример)

Постановка задачи оптимизации (основные этапы и пример) Презентация по математике "Разложение на множители суммы и разности кубов" - скачать

Презентация по математике "Разложение на множители суммы и разности кубов" - скачать  Площадь криволинейной трапеции

Площадь криволинейной трапеции Как «устроены» числа.

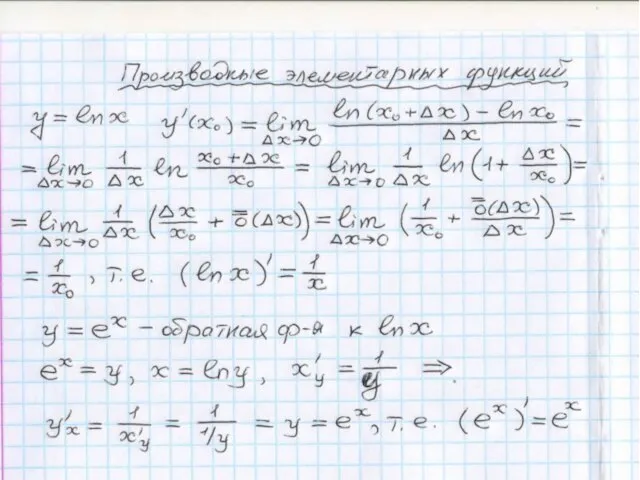

Как «устроены» числа. Производные элементарных функций

Производные элементарных функций В королевстве десятичных дробей

В королевстве десятичных дробей Арифметическая и геометрическая прогрессия

Арифметическая и геометрическая прогрессия Неравенства с модулем

Неравенства с модулем Матрицы. Основные понятия

Матрицы. Основные понятия Основные формулы комбинаторики

Основные формулы комбинаторики Презентация по математике "Расчет пути и времени движения" - скачать бесплатно

Презентация по математике "Расчет пути и времени движения" - скачать бесплатно Смешанные числа Презентация выполнена учителем математики Ивановской СОШ Иваненко ОВ_

Смешанные числа Презентация выполнена учителем математики Ивановской СОШ Иваненко ОВ_ «Действия с натуральными числами» Урок – игра «Крестики-нолики» 5 класс Учитель: Ниязова Н.Г.

«Действия с натуральными числами» Урок – игра «Крестики-нолики» 5 класс Учитель: Ниязова Н.Г. Дүртпочмаклар. Кайсы фигура артык

Дүртпочмаклар. Кайсы фигура артык Основные свойства степеней

Основные свойства степеней Графики функций и их свойства

Графики функций и их свойства Размерность. Единицы измерения

Размерность. Единицы измерения Деление одночлена на одночлен. Урок 50. 7 класс

Деление одночлена на одночлен. Урок 50. 7 класс Презентация по математике "Золотое сечение на Новгородчине" - скачать

Презентация по математике "Золотое сечение на Новгородчине" - скачать  Гетероскедастичность. Предпосылки МНК, связанные с ошибками

Гетероскедастичность. Предпосылки МНК, связанные с ошибками Решение заданий №8. Пирамида. По материалам открытого банка задач ЕГЭ

Решение заданий №8. Пирамида. По материалам открытого банка задач ЕГЭ Задачи на построение с помощью циркуля и линейки

Задачи на построение с помощью циркуля и линейки Деление десятичной дроби на натуральное число

Деление десятичной дроби на натуральное число Рациональные выражения. Урок 1-2

Рациональные выражения. Урок 1-2 Проценты каждый день!

Проценты каждый день!