- Проверка качества уравнения регрессии

Содержание

- 2. Цели лекции Выполнимость теоретических предпосылок Анализ расчетных статистических показателей качества Интерпретация регрессии

- 3. Случайные составляющие коэффициентов регрессии После определения оценок b0 и b1 возникают вопросы: насколько точно эмпирическое уравнение

- 4. Свойства оценок коэффициентов регрессии Оценки b0 и b1 представляют собой случайные величины, зависящие от случайного члена

- 5. Свойства оценок коэффициентов регрессии Представим выборочную ковариацию Sxy в виде: Sxy = Cov(X,β0+β1X+ε) = Cov(X,β0) +

- 6. Свойства оценок коэффициентов регрессии Свойства оценок коэффициентов регрессии, а следовательно, и качество построенного уравнения регрессии существенно

- 7. Свойства оценок коэффициентов регрессии Доказано, что для получения по МНК наилучших результатов (при этом оценки bi

- 8. Предпосылки использования МНК (условия Гаусса – Маркова) 10. Случайное отклонение имеет нулевое математическое ожидание. 20. Дисперсия

- 9. Предпосылки использования МНК (условия Гаусса – Маркова) 10. Случайное отклонение имеет нулевое математическое ожидание. Данное условие

- 10. Предпосылки использования МНК (условия Гаусса – Маркова) 20. Дисперсия случайного отклонения постоянна. Из данного условия следует,

- 11. Предпосылки использования МНК (условия Гаусса – Маркова) 30. Наблюдаемые значения случайных отклонений независимы друг от друга.

- 12. Предпосылки использования МНК (условия Гаусса – Маркова) 40. Случайное отклонение д.б. независимо от объясняющей переменной. Это

- 13. Предпосылки использования МНК (условия Гаусса – Маркова) 50. Регрессионная модель является линейной относительно параметров, корректно специфицирована

- 14. Предпосылки использования МНК (условия Гаусса – Маркова) 60. Наряду с выполнимостью указанных предпосылок при построении линейных

- 15. Теорема Гаусса - Маркова Теорема. Если предпосылки 10 – 50 выполнены, то оценки, полученные по МНК,

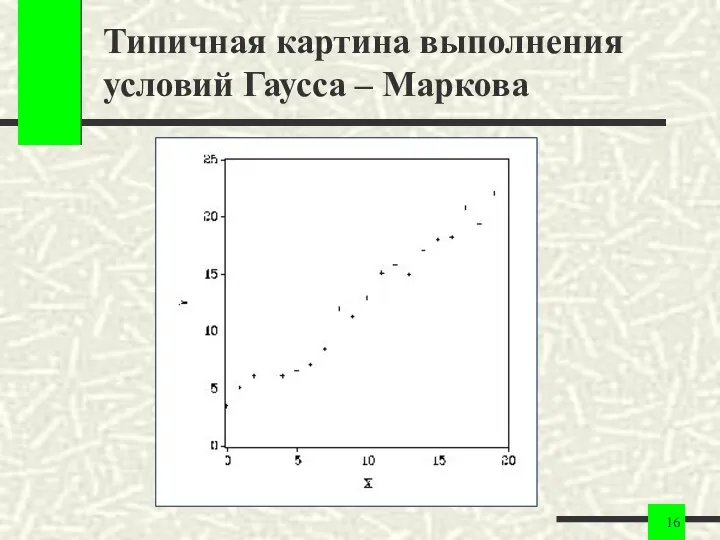

- 16. Типичная картина выполнения условий Гаусса – Маркова

- 17. Типичная картина нарушения условий 20 и 40: D[ε] = const, Cov(εi,Xi) = 0

- 18. Типичная картина нарушения условия 30: Cov(εi,εj) = 0, i ≠ j

- 19. Система показателей качества парной регрессии 1. Показатели качества коэффициентов регрессии 2. Показатели качества уравнения регрессии в

- 20. Показатели качества коэффициентов регрессии 1. Стандартные ошибки оценок (анализ точности определения оценок). 2. Значения t-статистик (проверка

- 21. Стандартные ошибки оценок Оценки b0 и b1 являются случайными величинами. Отсюда следует, что стандартные ошибки коэффициентов

- 22. Свойства дисперсий оценок 1. Дисперсии D[b0] и D[b1] прямо пропорциональны дисперсии случайного отклонения σε2. Следовательно, чем

- 23. Расчет стандартных ошибок Заменив σε2 на ее несмещенную оценку получим:

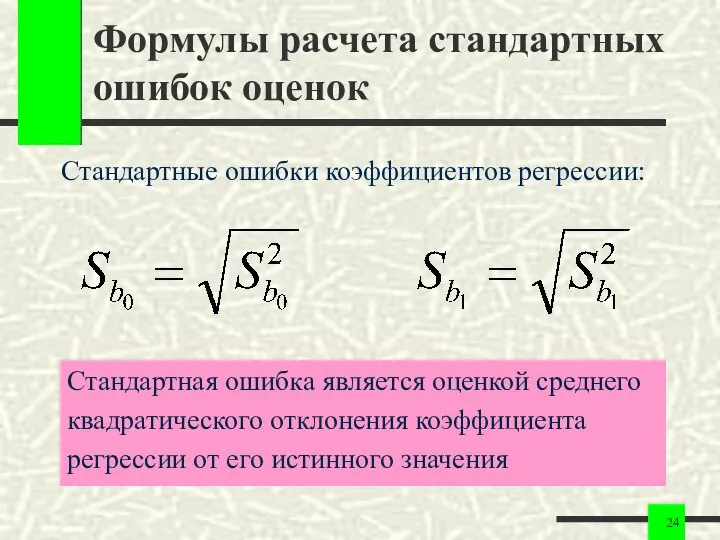

- 24. Формулы расчета стандартных ошибок оценок Стандартные ошибки коэффициентов регрессии: Стандартная ошибка является оценкой среднего квадратического отклонения

- 25. Использование стандартных ошибок Сравнивая значение коэффициента с его стандартной ошибкой, можно судить о значимости коэффициента Коэффициент

- 26. Проверка значимости на основе t-статистик Проверка значимости на основе t-статистик заключается в установлении наличия линейной зависимости

- 27. Проверка значимости на основе t-статистик Если принимается гипотеза H0, то считают, что величина Y не зависит

- 28. Значимость свободного члена Аналогично проверяется значимость коэффициента b0. Однако мы должны быть осторожны в сильном выделении

- 29. t-статистики для проверки значимости коэффициентов регрессии t-статистика соизмеряет значение коэффициента с его стандартной ошибкой:

- 30. t-статистики для проверки значимости коэффициентов регрессии t-статистики в парной регрессии по n наблюдениям при справедливости гипотезы

- 31. Порядок работы при проверке значимости коэффициента по t-статистике 1. Выбираем уровень значимости α (1% или 5%).

- 32. Использование односторонних гипотез для проверки значимости коэффициентов Использование односторонних гипотез иногда позволяет «спасти» значимость коэффициентов регрессии

- 33. Пример (A). Проверка значимости Критическое значение при уровне значимости α = 0,05:

- 34. Пример (A). Проверка значимости Поэтому нулевая гипотеза H0: {β1 = 0} отвергается в пользу альтернативной при

- 35. Пример (A). Проверка значимости Гипотеза о статистической незначимости b0 не отклоняется. Это означает, что свободным членом

- 36. Правило оценки значимости коэффициентов регрессии без использования таблиц 1. Если , то коэффициент bi не м.б.

- 37. Интервальные оценки коэффициентов линейного уравнения регрессии Построение доверительных интервалов для коэффициентов линейной регрессии при заданном уровне

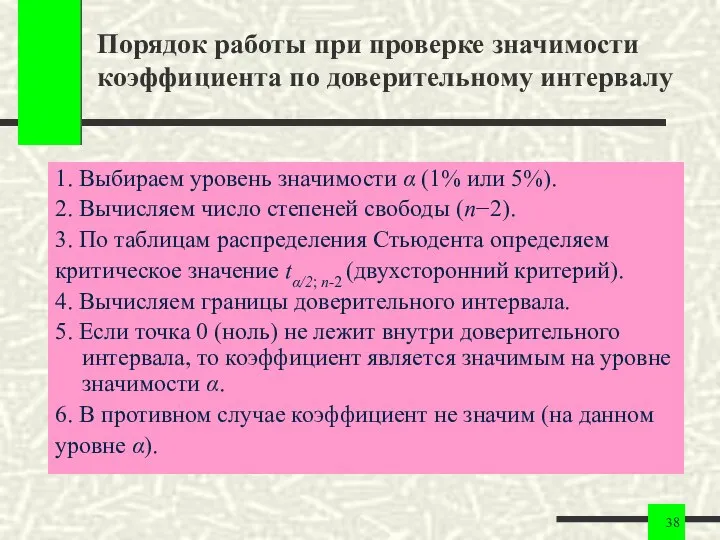

- 38. Порядок работы при проверке значимости коэффициента по доверительному интервалу 1. Выбираем уровень значимости α (1% или

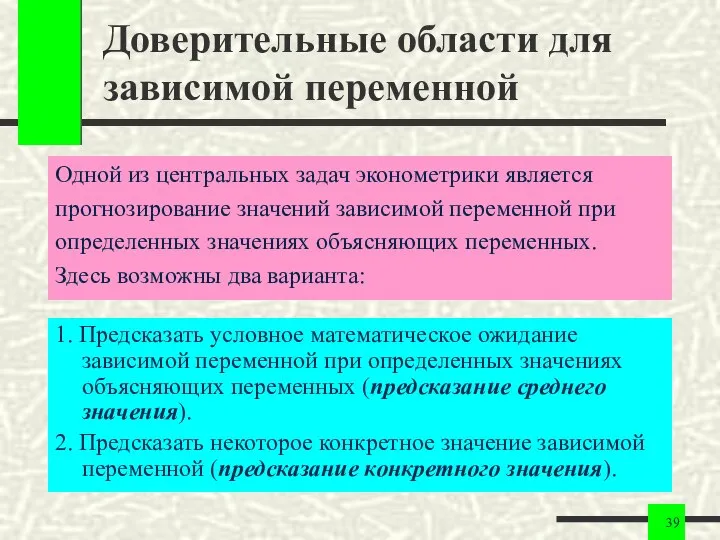

- 39. Доверительные области для зависимой переменной Одной из центральных задач эконометрики является прогнозирование значений зависимой переменной при

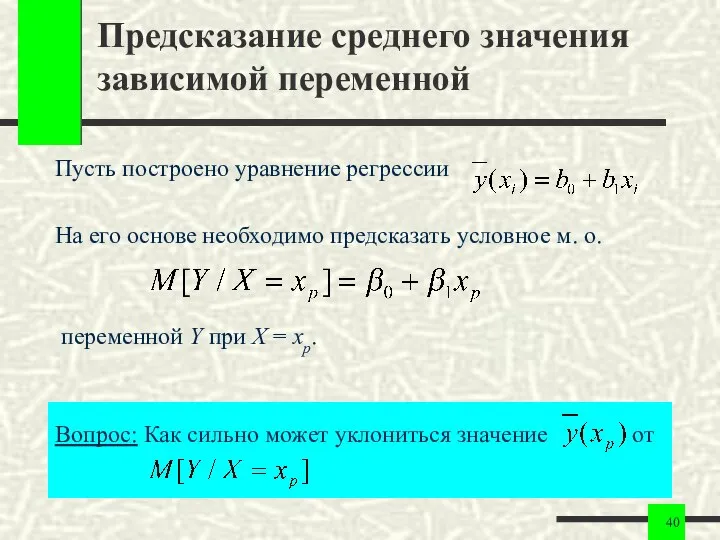

- 40. Предсказание среднего значения зависимой переменной Пусть построено уравнение регрессии На его основе необходимо предсказать условное м.

- 41. Предсказание среднего значения зависимой переменной Доверительная область для условного м. о. M[Y/X = xp]: При она

- 42. Предсказание индивидуальных значений зависимой переменной Построенная доверительная область для Mx[Y] определяет местоположение модельной линии регрессии (условного

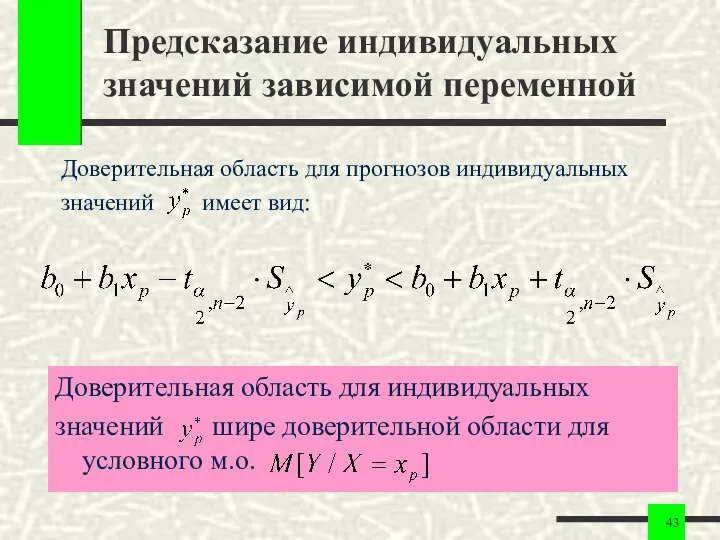

- 43. Предсказание индивидуальных значений зависимой переменной Доверительная область для прогнозов индивидуальных значений имеет вид: Доверительная область для

- 44. Графики доверительных областей для зависимой переменной

- 45. Выводы по доверительным областям для зависимой переменной 1. Прогноз значений зависимой переменной Y по уравнению регрессии

- 46. Пример (А). Доверительные области для зависимой переменной 1. Рассчитаем 95%-й доверительный интервал для условного м.о. при

- 47. Пример (А). Доверительные области для зависимой переменной 2. Границы 95%-го доверительного интервала для индивидуальных объемов потребления

- 48. Показатели качества уравнения регрессии в целом Суть проверки общего качества уравнения регрессии – оценить насколько хорошо

- 49. Коэффициент детерминации R2 Коэффициент R2 показывает долю объясненной вариации зависимой переменной: Используется для предварительной оценки качества

- 50. Основные свойства коэффициента детерминации 0 ≤ R2 ≤ 1. Чем ближе R2 к 1, тем лучше

- 51. Пример (А). Расчет коэффициента детерминации

- 52. F-тест на качество оценивания уравнения регрессии Основан на основном тождестве дисперсионного анализа TSS – общая сумма

- 53. F-статистика для проверки качества уравнения регрессии F-статистика представляет собой отношение объясненной суммы квадратов (в расчете на

- 54. F-статистика для проверки качества уравнения регрессии При отсутствии линейной зависимости между зависимой и объясняющими(ей) переменными F-статистика

- 55. F-статистика для проверки качества парного уравнения регрессии В парной (m = 1) регрессии F-статистика является отношением

- 56. Порядок работы при проверке значимости парного уравнения по F-статистике 1. Выбираем уровень значимости α (1% или

- 57. Связь между значимостью коэффициента регрессии и уравнения в целом В парной регрессии F-статистика равна квадрату t-статистики;

- 58. Коэффициент корреляции rxy Коэффициент корреляции указывает на наличие (или отсутствие) линейной связи между зависимой и объясняющей

- 59. Взаимосвязь критериев в парном регрессионном анализе Коэффициент корреляции по абсолютной величине совпадает с квадратным корнем из

- 60. Проверка значимости коэффициента детерминации Критическое значение R2 связано с критическим значением F-статистики Проверка значимости коэффициента детерминации

- 61. Сумма квадратов остатков RSS Является оценкой необъясненной части вариации зависимой переменной Используется как основная минимизируемая величина

- 62. Стандартная ошибка регрессии Se Является оценкой величины квадрата ошибки, приходящейся на одну степень свободы модели Используется

- 63. Средняя ошибка аппроксимации A Оценку качества модели дает также средняя ошибка аппроксимации – среднее отклонение расчетных

- 64. Типичные ошибки в использовании показателей качества регрессии Величина коэффициентов регрессии не указывает на силу связи или

- 65. Ограниченность простой регрессии 1. Никакая единственная переменная за редкими исключениями не в состоянии хорошо «объяснить» изменения

- 67. Скачать презентацию

Цели лекции

Выполнимость теоретических предпосылок

Анализ расчетных статистических показателей качества

Интерпретация регрессии

Цели лекции

Выполнимость теоретических предпосылок

Анализ расчетных статистических показателей качества

Интерпретация регрессии

Случайные составляющие коэффициентов регрессии

После определения оценок b0 и b1 возникают

Случайные составляющие коэффициентов регрессии

После определения оценок b0 и b1 возникают

Свойства оценок коэффициентов регрессии

Оценки b0 и b1 представляют собой случайные

величины, зависящие

Свойства оценок коэффициентов регрессии

Оценки b0 и b1 представляют собой случайные

величины, зависящие

Свойства оценок коэффициентов регрессии

Представим выборочную ковариацию Sxy в виде:

Sxy = Cov(X,β0+β1X+ε)

Свойства оценок коэффициентов регрессии

Представим выборочную ковариацию Sxy в виде:

Sxy = Cov(X,β0+β1X+ε)

Свойства оценок коэффициентов регрессии

Свойства оценок коэффициентов регрессии, а

следовательно, и качество построенного

уравнения

Свойства оценок коэффициентов регрессии

Свойства оценок коэффициентов регрессии, а

следовательно, и качество построенного

уравнения

Свойства оценок коэффициентов регрессии

Доказано, что для получения по МНК наилучших результатов

Свойства оценок коэффициентов регрессии

Доказано, что для получения по МНК наилучших результатов

Предпосылки использования МНК (условия Гаусса – Маркова)

10. Случайное отклонение имеет нулевое

Предпосылки использования МНК (условия Гаусса – Маркова)

10. Случайное отклонение имеет нулевое

Предпосылки использования МНК (условия Гаусса – Маркова)

10. Случайное отклонение имеет нулевое

Предпосылки использования МНК (условия Гаусса – Маркова)

10. Случайное отклонение имеет нулевое

Предпосылки использования МНК (условия Гаусса – Маркова)

20. Дисперсия случайного отклонения постоянна.

Из

Предпосылки использования МНК (условия Гаусса – Маркова)

20. Дисперсия случайного отклонения постоянна.

Из

Предпосылки использования МНК (условия Гаусса – Маркова)

30. Наблюдаемые значения случайных отклонений

Предпосылки использования МНК (условия Гаусса – Маркова)

30. Наблюдаемые значения случайных отклонений

Предпосылки использования МНК (условия Гаусса – Маркова)

40. Случайное отклонение д.б. независимо

Предпосылки использования МНК (условия Гаусса – Маркова)

40. Случайное отклонение д.б. независимо

Предпосылки использования МНК (условия Гаусса – Маркова)

50. Регрессионная модель является линейной

Предпосылки использования МНК (условия Гаусса – Маркова)

50. Регрессионная модель является линейной

Предпосылки использования МНК (условия Гаусса – Маркова)

60. Наряду с выполнимостью указанных

Предпосылки использования МНК (условия Гаусса – Маркова)

60. Наряду с выполнимостью указанных

Теорема Гаусса - Маркова

Теорема. Если предпосылки 10 – 50 выполнены, то

Теорема Гаусса - Маркова

Теорема. Если предпосылки 10 – 50 выполнены, то

Типичная картина выполнения условий Гаусса – Маркова

Типичная картина выполнения условий Гаусса – Маркова

![Типичная картина нарушения условий 20 и 40: D[ε] = const, Cov(εi,Xi) = 0](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1466254/slide-16.jpg)

Типичная картина нарушения условий 20 и 40: D[ε] = const, Cov(εi,Xi)

Типичная картина нарушения условий 20 и 40: D[ε] = const, Cov(εi,Xi)

Типичная картина нарушения условия 30: Cov(εi,εj) = 0, i ≠ j

Типичная картина нарушения условия 30: Cov(εi,εj) = 0, i ≠ j

Система показателей качества парной регрессии

1. Показатели качества коэффициентов регрессии

2. Показатели качества

Система показателей качества парной регрессии

1. Показатели качества коэффициентов регрессии

2. Показатели качества

Показатели качества коэффициентов регрессии

1. Стандартные ошибки оценок (анализ точности определения оценок).

2.

Показатели качества коэффициентов регрессии

1. Стандартные ошибки оценок (анализ точности определения оценок).

2.

Стандартные ошибки оценок

Оценки b0 и b1 являются случайными величинами. Отсюда

следует, что

Стандартные ошибки оценок

Оценки b0 и b1 являются случайными величинами. Отсюда

следует, что

![Свойства дисперсий оценок 1. Дисперсии D[b0] и D[b1] прямо пропорциональны дисперсии](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1466254/slide-21.jpg)

Свойства дисперсий оценок

1. Дисперсии D[b0] и D[b1] прямо пропорциональны дисперсии случайного

Свойства дисперсий оценок

1. Дисперсии D[b0] и D[b1] прямо пропорциональны дисперсии случайного

Расчет стандартных ошибок

Заменив σε2 на ее несмещенную оценку

получим:

Расчет стандартных ошибок

Заменив σε2 на ее несмещенную оценку

получим:

Формулы расчета стандартных ошибок оценок

Стандартные ошибки коэффициентов регрессии:

Стандартная ошибка является оценкой

Формулы расчета стандартных ошибок оценок

Стандартные ошибки коэффициентов регрессии:

Стандартная ошибка является оценкой

Использование стандартных ошибок

Сравнивая значение коэффициента с его

стандартной ошибкой, можно судить о

значимости

Использование стандартных ошибок

Сравнивая значение коэффициента с его

стандартной ошибкой, можно судить о

значимости

Проверка значимости на основе t-статистик

Проверка значимости на основе t-статистик

заключается в установлении

Проверка значимости на основе t-статистик

Проверка значимости на основе t-статистик

заключается в установлении

Проверка значимости на основе t-статистик

Если принимается гипотеза H0, то считают, что

Проверка значимости на основе t-статистик

Если принимается гипотеза H0, то считают, что

Значимость свободного члена

Аналогично проверяется значимость коэффициента b0.

Однако мы должны быть осторожны

Значимость свободного члена

Аналогично проверяется значимость коэффициента b0.

Однако мы должны быть осторожны

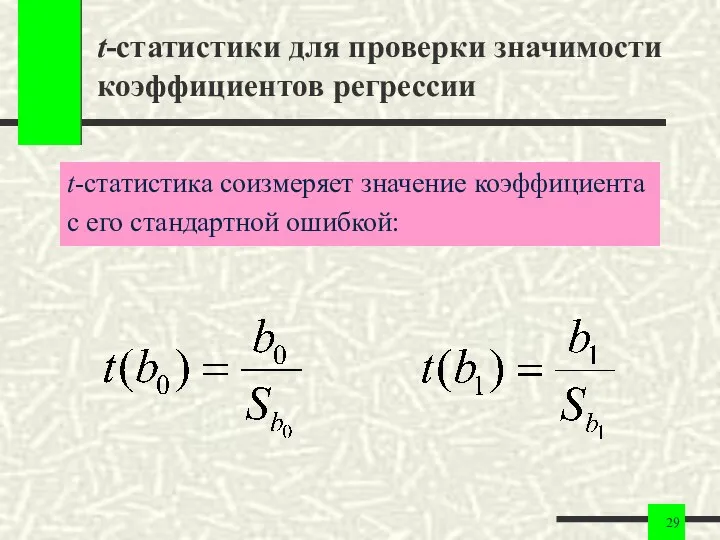

t-статистики для проверки значимости коэффициентов регрессии

t-статистика соизмеряет значение коэффициента

с его стандартной

t-статистики для проверки значимости коэффициентов регрессии

t-статистика соизмеряет значение коэффициента

с его стандартной

t-статистики для проверки значимости коэффициентов регрессии

t-статистики в парной регрессии по n

t-статистики для проверки значимости коэффициентов регрессии

t-статистики в парной регрессии по n

Порядок работы при проверке значимости коэффициента по t-статистике

1. Выбираем уровень значимости

Порядок работы при проверке значимости коэффициента по t-статистике

1. Выбираем уровень значимости

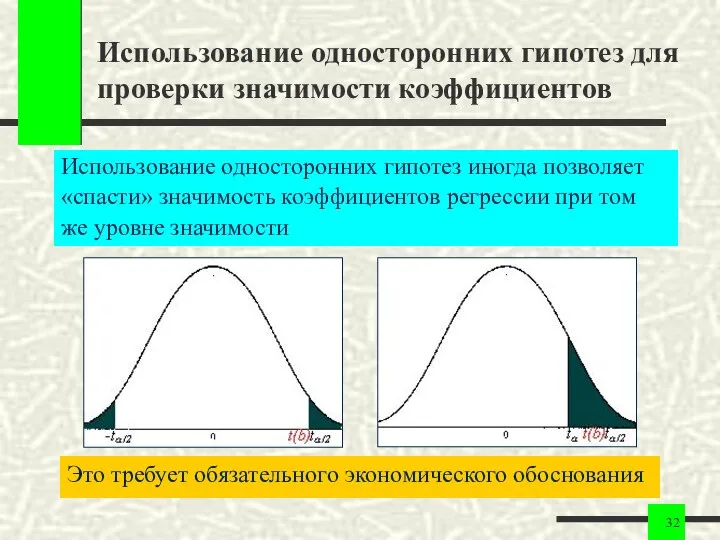

Использование односторонних гипотез для проверки значимости коэффициентов

Использование односторонних гипотез иногда позволяет

«спасти»

Использование односторонних гипотез для проверки значимости коэффициентов

Использование односторонних гипотез иногда позволяет

«спасти»

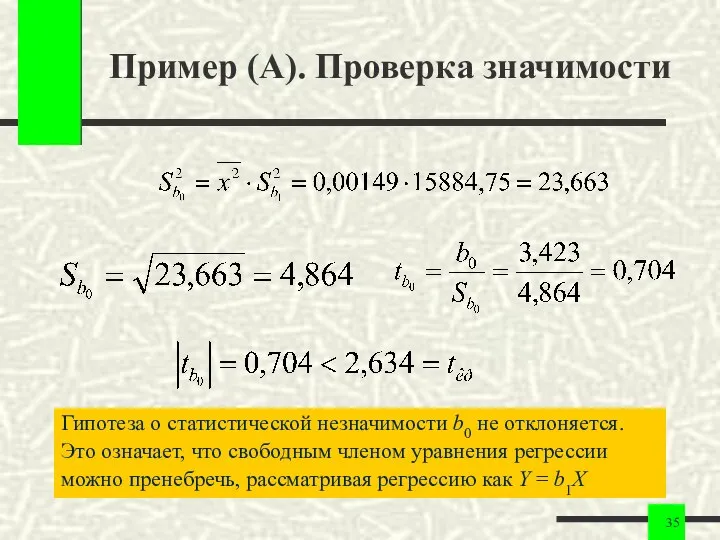

Пример (A). Проверка значимости

Критическое значение при уровне значимости α = 0,05:

Пример (A). Проверка значимости

Критическое значение при уровне значимости α = 0,05:

Пример (A). Проверка значимости

Поэтому нулевая гипотеза H0: {β1 = 0} отвергается

Пример (A). Проверка значимости

Поэтому нулевая гипотеза H0: {β1 = 0} отвергается

Пример (A). Проверка значимости

Гипотеза о статистической незначимости b0 не отклоняется.

Это означает,

Пример (A). Проверка значимости

Гипотеза о статистической незначимости b0 не отклоняется.

Это означает,

Правило оценки значимости коэффициентов регрессии без использования таблиц

1. Если , то

Правило оценки значимости коэффициентов регрессии без использования таблиц

1. Если , то

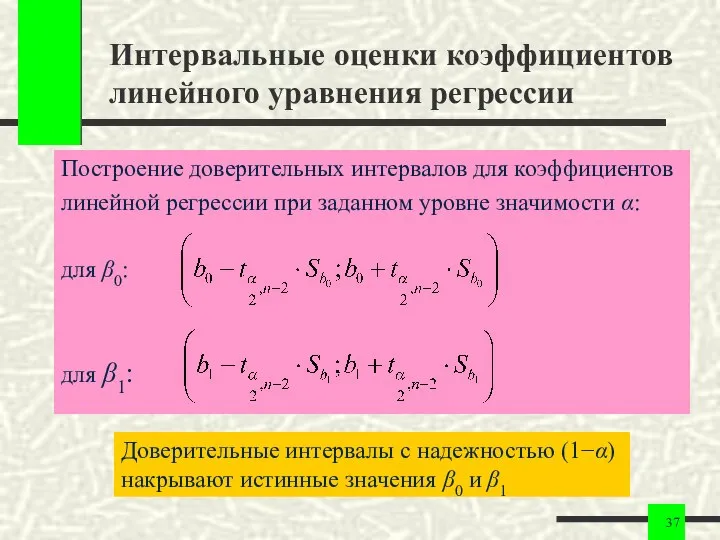

Интервальные оценки коэффициентов линейного уравнения регрессии

Построение доверительных интервалов для коэффициентов

линейной регрессии

Интервальные оценки коэффициентов линейного уравнения регрессии

Построение доверительных интервалов для коэффициентов

линейной регрессии

Порядок работы при проверке значимости коэффициента по доверительному интервалу

1. Выбираем уровень

Порядок работы при проверке значимости коэффициента по доверительному интервалу

1. Выбираем уровень

Доверительные области для зависимой переменной

Одной из центральных задач эконометрики является

прогнозирование значений

Доверительные области для зависимой переменной

Одной из центральных задач эконометрики является

прогнозирование значений

Предсказание среднего значения зависимой переменной

Пусть построено уравнение регрессии

На его основе

Предсказание среднего значения зависимой переменной

Пусть построено уравнение регрессии

На его основе

Предсказание среднего значения зависимой переменной

Доверительная область для условного м. о. M[Y/X

Предсказание среднего значения зависимой переменной

Доверительная область для условного м. о. M[Y/X

![Предсказание индивидуальных значений зависимой переменной Построенная доверительная область для Mx[Y] определяет](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1466254/slide-41.jpg)

Предсказание индивидуальных значений зависимой переменной

Построенная доверительная область для Mx[Y] определяет

местоположение модельной

Предсказание индивидуальных значений зависимой переменной

Построенная доверительная область для Mx[Y] определяет

местоположение модельной

Предсказание индивидуальных значений зависимой переменной

Доверительная область для прогнозов индивидуальных

значений имеет вид:

Доверительная

Предсказание индивидуальных значений зависимой переменной

Доверительная область для прогнозов индивидуальных

значений имеет вид:

Доверительная

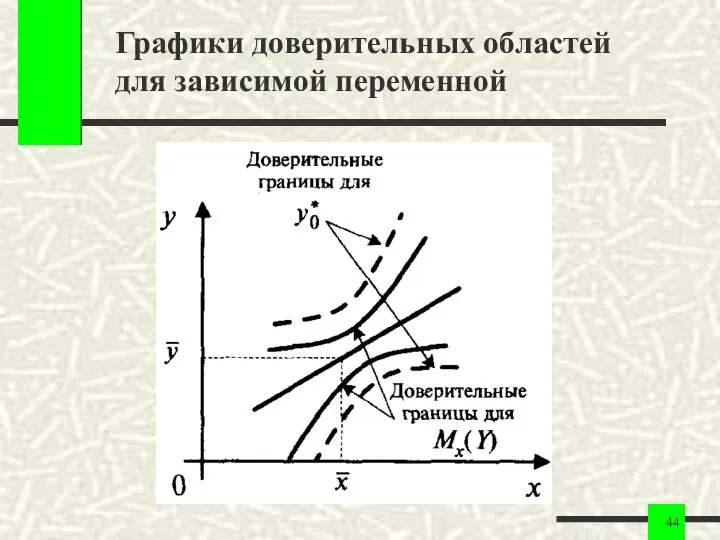

Графики доверительных областей для зависимой переменной

Графики доверительных областей для зависимой переменной

Выводы по доверительным областям для зависимой переменной

1. Прогноз значений зависимой переменной

Выводы по доверительным областям для зависимой переменной

1. Прогноз значений зависимой переменной

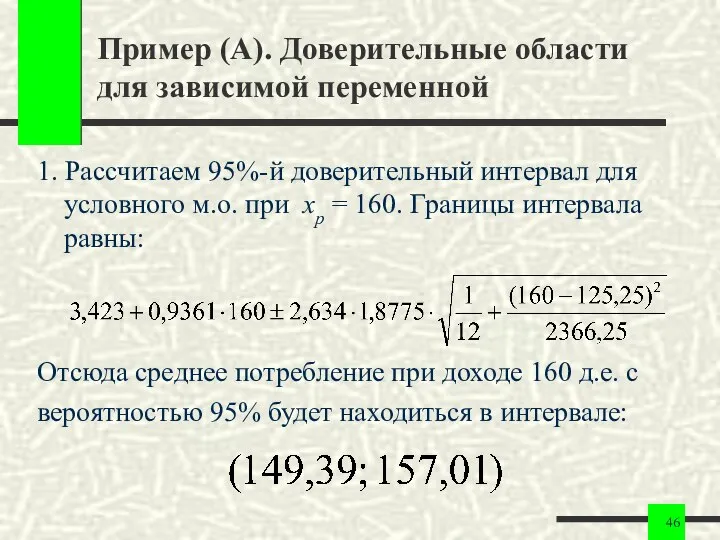

Пример (А). Доверительные области для зависимой переменной

1. Рассчитаем 95%-й доверительный интервал

Пример (А). Доверительные области для зависимой переменной

1. Рассчитаем 95%-й доверительный интервал

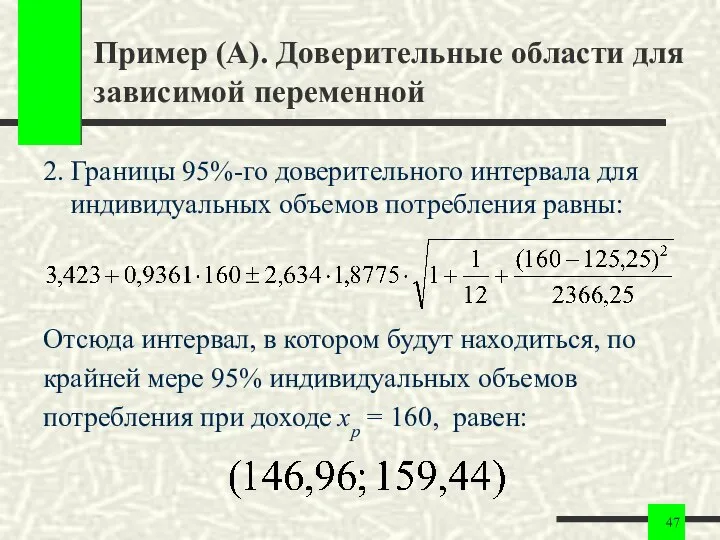

Пример (А). Доверительные области для зависимой переменной

2. Границы 95%-го доверительного интервала

Пример (А). Доверительные области для зависимой переменной

2. Границы 95%-го доверительного интервала

Показатели качества уравнения регрессии в целом

Суть проверки общего качества уравнения регрессии

Показатели качества уравнения регрессии в целом

Суть проверки общего качества уравнения регрессии

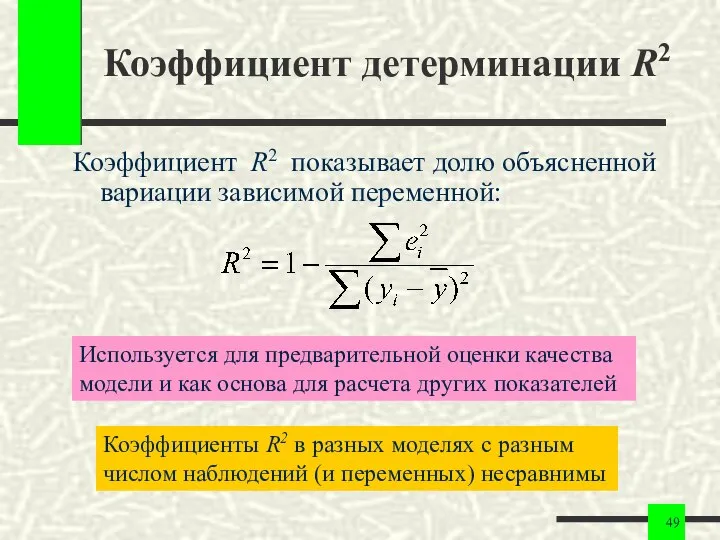

Коэффициент детерминации R2

Коэффициент R2 показывает долю объясненной вариации зависимой переменной:

Используется для

Коэффициент детерминации R2

Коэффициент R2 показывает долю объясненной вариации зависимой переменной:

Используется для

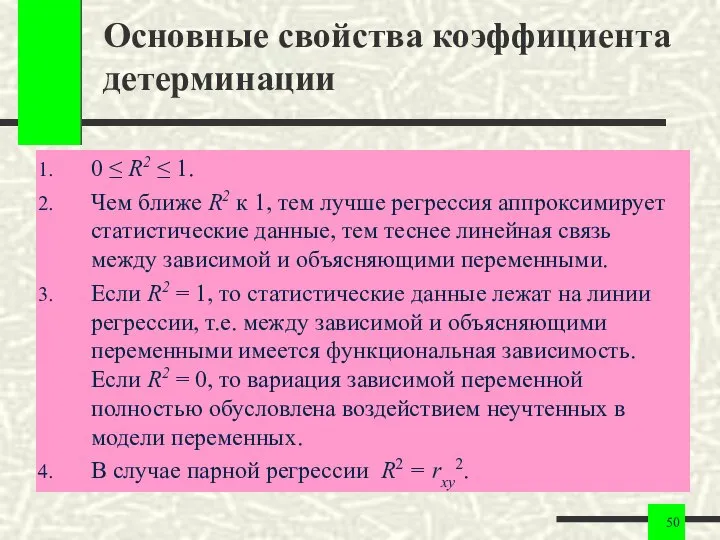

Основные свойства коэффициента детерминации

0 ≤ R2 ≤ 1.

Чем ближе R2 к

Основные свойства коэффициента детерминации

0 ≤ R2 ≤ 1.

Чем ближе R2 к

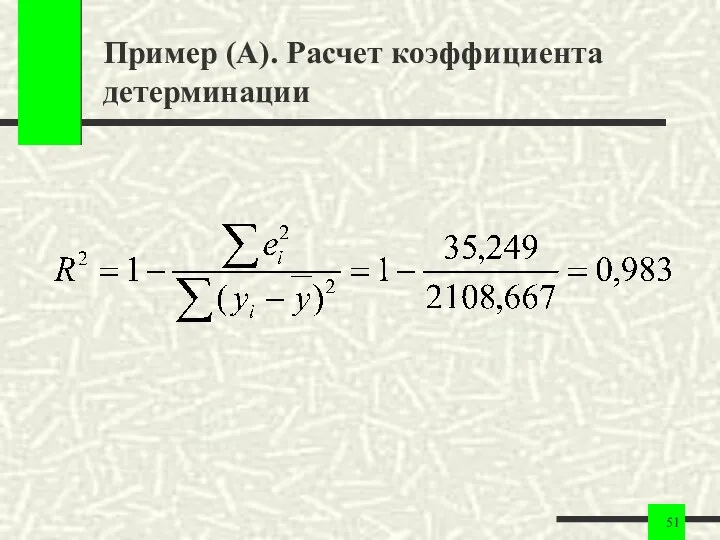

Пример (А). Расчет коэффициента детерминации

Пример (А). Расчет коэффициента детерминации

F-тест на качество оценивания уравнения регрессии

Основан на основном тождестве дисперсионного анализа

F-тест на качество оценивания уравнения регрессии

Основан на основном тождестве дисперсионного анализа

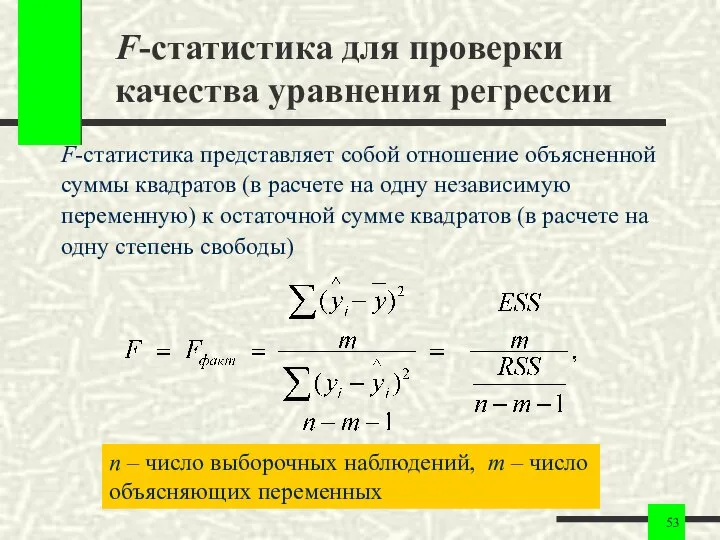

F-статистика для проверки качества уравнения регрессии

F-статистика представляет собой отношение объясненной

суммы квадратов

F-статистика для проверки качества уравнения регрессии

F-статистика представляет собой отношение объясненной

суммы квадратов

F-статистика для проверки качества уравнения регрессии

При отсутствии линейной зависимости между зависимой

и

F-статистика для проверки качества уравнения регрессии

При отсутствии линейной зависимости между зависимой

и

F-статистика для проверки качества парного уравнения регрессии

В парной (m = 1)

F-статистика для проверки качества парного уравнения регрессии

В парной (m = 1)

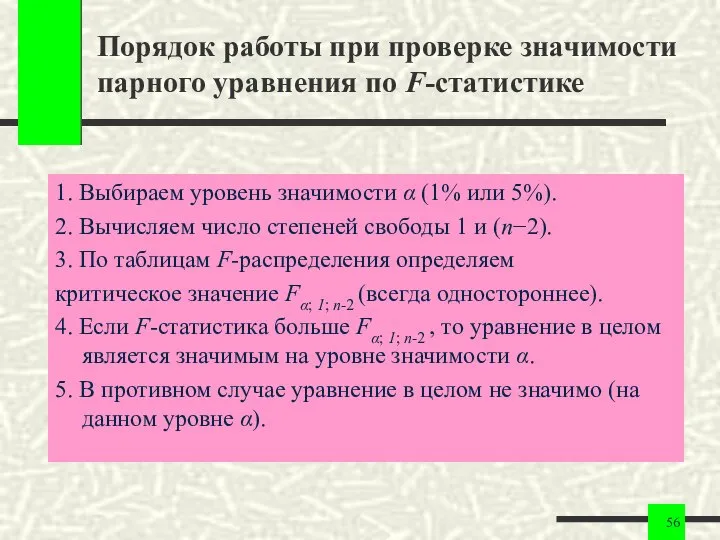

Порядок работы при проверке значимости парного уравнения по F-статистике

1. Выбираем уровень

Порядок работы при проверке значимости парного уравнения по F-статистике

1. Выбираем уровень

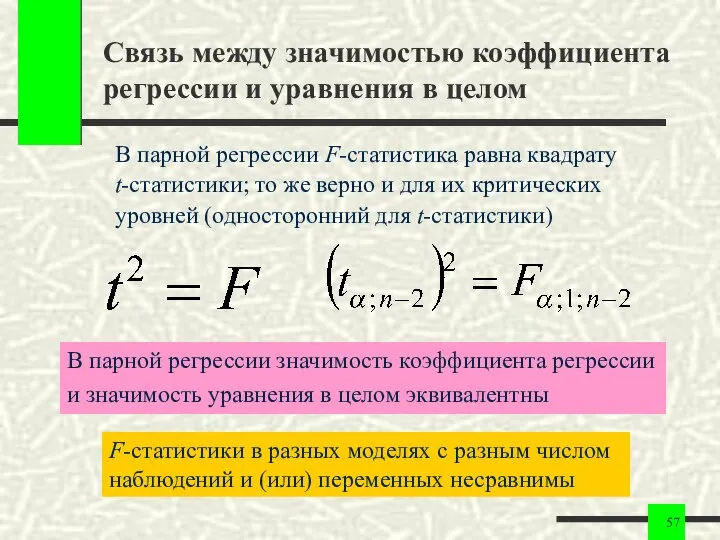

Связь между значимостью коэффициента регрессии и уравнения в целом

В парной регрессии

Связь между значимостью коэффициента регрессии и уравнения в целом

В парной регрессии

Коэффициент корреляции rxy

Коэффициент корреляции указывает на наличие

(или отсутствие) линейной связи между

Коэффициент корреляции rxy

Коэффициент корреляции указывает на наличие

(или отсутствие) линейной связи между

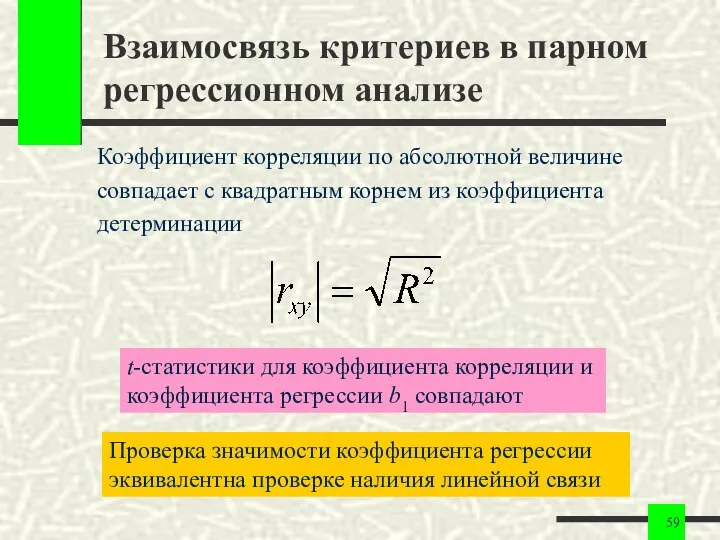

Взаимосвязь критериев в парном регрессионном анализе

Коэффициент корреляции по абсолютной величине

совпадает с

Взаимосвязь критериев в парном регрессионном анализе

Коэффициент корреляции по абсолютной величине

совпадает с

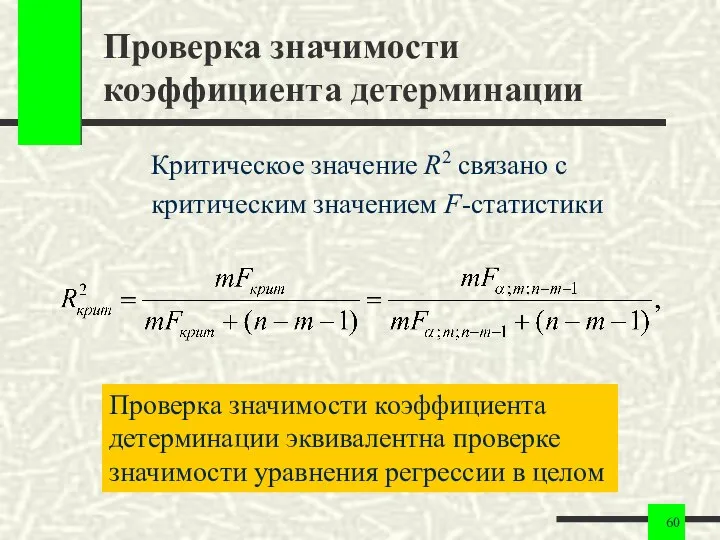

Проверка значимости коэффициента детерминации

Критическое значение R2 связано с

критическим значением F-статистики

Проверка значимости

Проверка значимости коэффициента детерминации

Критическое значение R2 связано с

критическим значением F-статистики

Проверка значимости

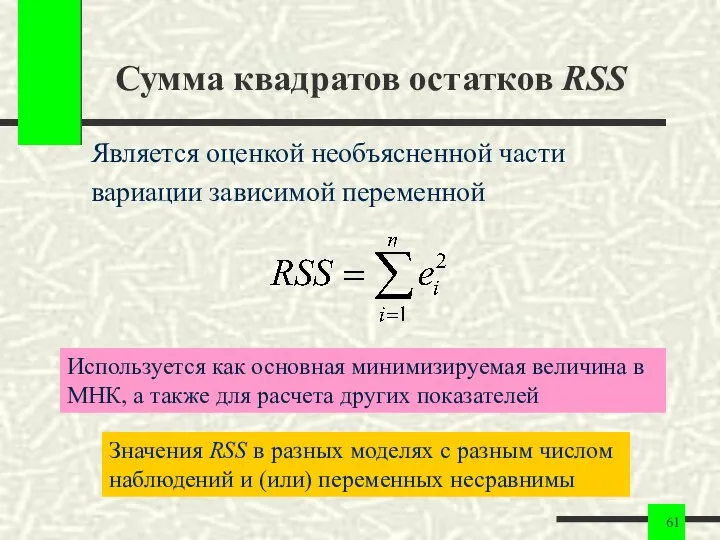

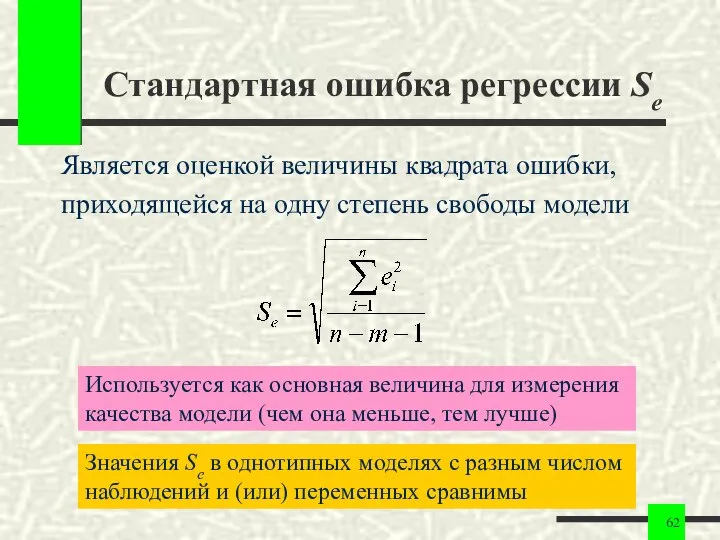

Сумма квадратов остатков RSS

Является оценкой необъясненной части

вариации зависимой переменной

Используется как основная

Сумма квадратов остатков RSS

Является оценкой необъясненной части

вариации зависимой переменной

Используется как основная

Стандартная ошибка регрессии Se

Является оценкой величины квадрата ошибки,

приходящейся на одну степень

Стандартная ошибка регрессии Se

Является оценкой величины квадрата ошибки,

приходящейся на одну степень

Средняя ошибка аппроксимации A

Оценку качества модели дает также средняя ошибка

аппроксимации –

Средняя ошибка аппроксимации A

Оценку качества модели дает также средняя ошибка

аппроксимации –

Типичные ошибки в использовании показателей качества регрессии

Величина коэффициентов регрессии не указывает

Типичные ошибки в использовании показателей качества регрессии

Величина коэффициентов регрессии не указывает

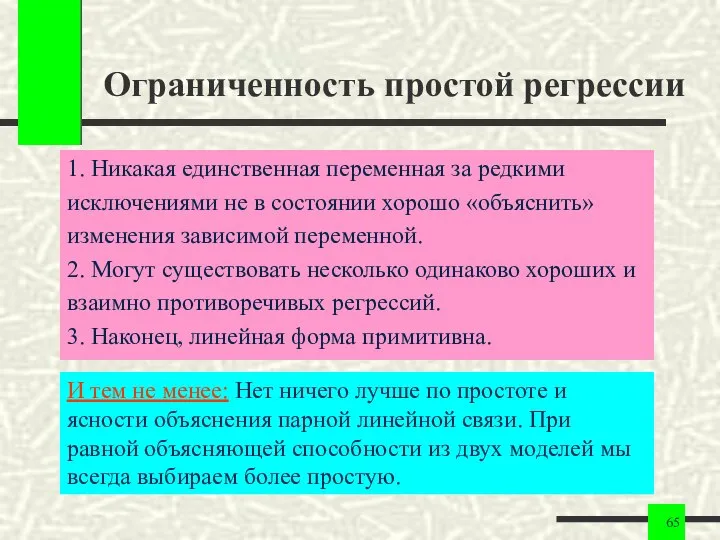

Ограниченность простой регрессии

1. Никакая единственная переменная за редкими

исключениями не в состоянии

Ограниченность простой регрессии

1. Никакая единственная переменная за редкими

исключениями не в состоянии

Математическое путешествие по сказке «Гуси-лебеди» в средней группе

Математическое путешествие по сказке «Гуси-лебеди» в средней группе Вычитание вида 15 -

Вычитание вида 15 - Метод координат в пространстве

Метод координат в пространстве Методы решения тригонометрических уравнений

Методы решения тригонометрических уравнений Функция модуля. Ее график и свойства

Функция модуля. Ее график и свойства Презентация по математике "Математическая игра Авторалли" - скачать

Презентация по математике "Математическая игра Авторалли" - скачать  Площадь треугольника. Решение одной задачи несколькими способами

Площадь треугольника. Решение одной задачи несколькими способами Геометрия

Геометрия Общие сведения из теории графов

Общие сведения из теории графов Построение графиков квадратичных функции методом геометрических преобразований

Построение графиков квадратичных функции методом геометрических преобразований Плоскость в пространстве

Плоскость в пространстве Умножение одночленов. Возведение одночлена в степень

Умножение одночленов. Возведение одночлена в степень Решение текстовых задач. ОГЭ 2016

Решение текстовых задач. ОГЭ 2016 Площадь треугольнкика

Площадь треугольнкика «ФРАНКЛИН» математика-лық курсы

«ФРАНКЛИН» математика-лық курсы Линейная функция, её график и свойства

Линейная функция, её график и свойства Движение в геометрии

Движение в геометрии Формула Грина. Поверхностные интегралы

Формула Грина. Поверхностные интегралы Тождественные преобразования. 7 класс

Тождественные преобразования. 7 класс Анализ временных рядов. Модели и прогнозирование

Анализ временных рядов. Модели и прогнозирование Взаимное расположение графиков линейных функций. 7 класс.

Взаимное расположение графиков линейных функций. 7 класс.  Область определения, интервалы варьирования и уровни факторов

Область определения, интервалы варьирования и уровни факторов Презентация на тему Рациональные числа

Презентация на тему Рациональные числа  Сравнение десятичных дробей Цели урока: продолжить раскладывать десятичные дроби на разрядные единицы; научиться сравнивать

Сравнение десятичных дробей Цели урока: продолжить раскладывать десятичные дроби на разрядные единицы; научиться сравнивать Функция. Область определения и множество значений функции

Функция. Область определения и множество значений функции Неопределённый интеграл, его свойства . Непосредственное интегрирование. Метод замены переменной в неопределенном интеграле

Неопределённый интеграл, его свойства . Непосредственное интегрирование. Метод замены переменной в неопределенном интеграле Геометриядан «Көпжақтар»

Геометриядан «Көпжақтар» Тренажёр по математике

Тренажёр по математике