- Преобразование переменных в парной регрессии

Содержание

- 2. Цели лекции Понять смысл нелинейной регрессии Научиться выполнять преобразования переменных Экономическая интерпретация регрессионной модели

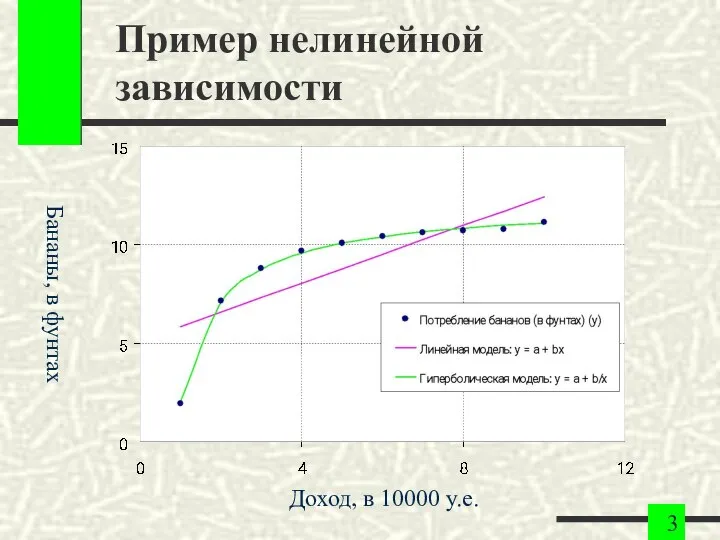

- 3. Пример нелинейной зависимости Бананы, в фунтах Доход, в 10000 у.е.

- 4. Направления анализа и развития парной линейной регрессии Ключевые точки (начало координат) Кривая или прямая Форма криволинейной

- 5. Этапы построения модели 1. Выбор теоретических предпосылок 2. Формализация предпосылок 3. Построение математической модели 4. Анализ

- 6. Производственная функция Кобба-Дугласа Многие экономические процессы не являются линейными по сути. Их моделирование линейными уравнениями не

- 7. Анализ экономического роста Анализ теоретических предпосылок: прирост пропорционален накопленному потенциалу Формализация предпосылок: Интерпретация и анализ: коэффициент

- 8. Классы нелинейных регрессий Различают два класса нелинейных регрессий: 1. Регрессии, нелинейные относительно переменных, но линейные по

- 9. Альтернативные функциональные формы: правила выбора Правила выбора формы зависимости: 1. Исходить из экономической теории. 2. Оценивать

- 10. Линейная форма Интерпретация коэффициента регрессии β − предельный эффект независимого фактора

- 11. Линейная форма Для полученных оценок a, b уравнения регрессии:

- 12. Линейная форма Коэффициент регрессии b показывает прирост зависимой переменной при изменении объясняющей переменной на единицу. Коэффициент

- 13. Линейная форма от времени Интерпретация коэффициента регрессии от времени − ежегодный (ежемесячный и т.д.) прирост зависимой

- 14. Моделирование эластичности Независимо от вида математической связи между Y и X эластичность равна: Эластичность y по

- 15. Пример расчета эластичности Рассмотрим кривую Энгеля: где Y – спрос на товар, X – доход. Имеем:

- 16. Эластичность – переменная величина Например, для линейной модели Эластичность не всегда бывает постоянной для различных значений

- 17. Средний коэффициент эластичности Средний коэффициент эластичности показывает, на сколько процентов в среднем по совокупности изменится результат

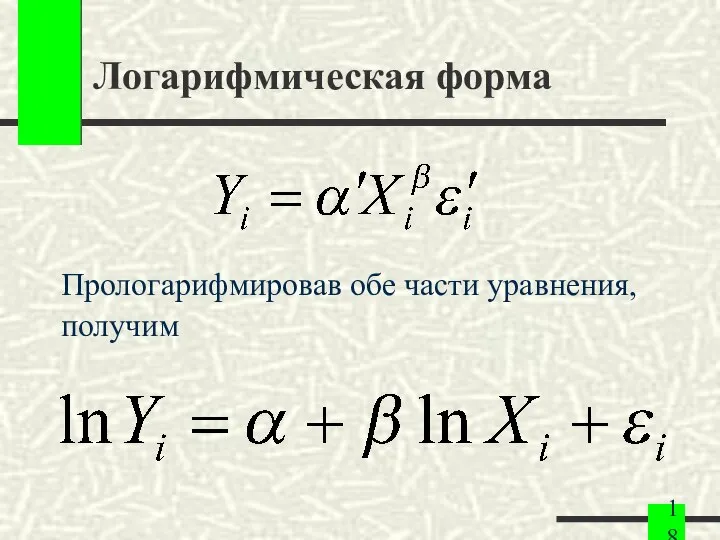

- 18. Логарифмическая форма Прологарифмировав обе части уравнения, получим

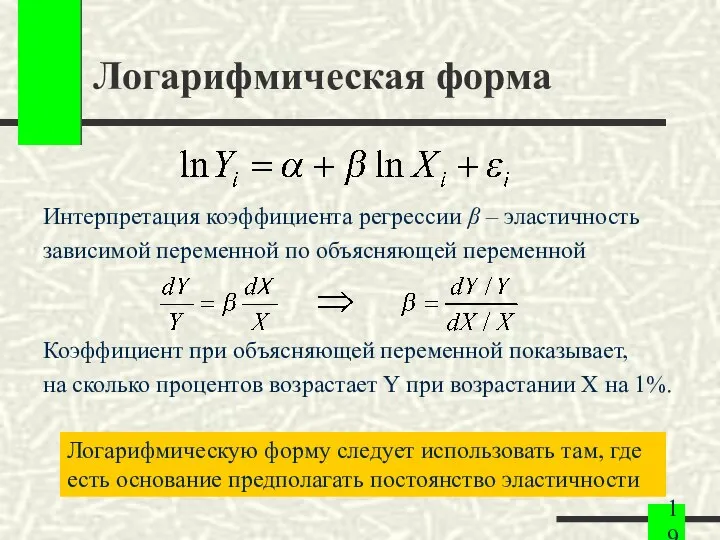

- 19. Логарифмическая форма Интерпретация коэффициента регрессии β – эластичность зависимой переменной по объясняющей переменной Коэффициент при объясняющей

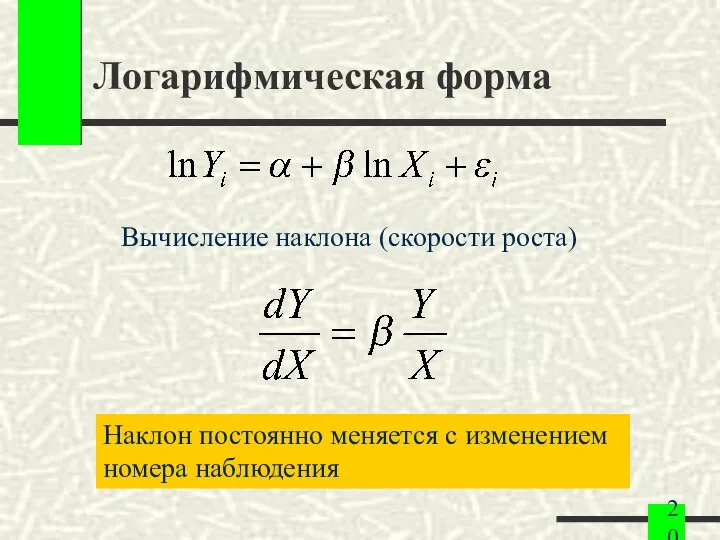

- 20. Логарифмическая форма Вычисление наклона (скорости роста) Наклон постоянно меняется с изменением номера наблюдения

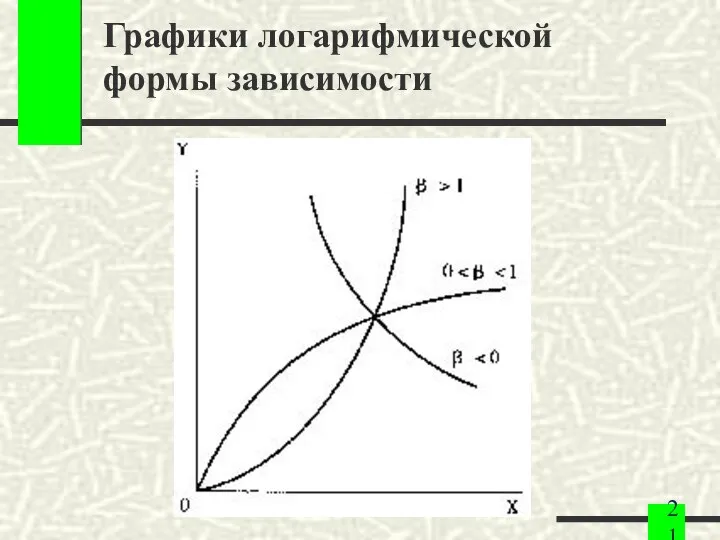

- 21. Графики логарифмической формы зависимости

- 22. Полулогарифмические формы 1. Линейно-логарифмическая форма (логарифм при объясняющей переменной) 2. Логарифмически-линейная форма (логарифм при зависимой переменной)

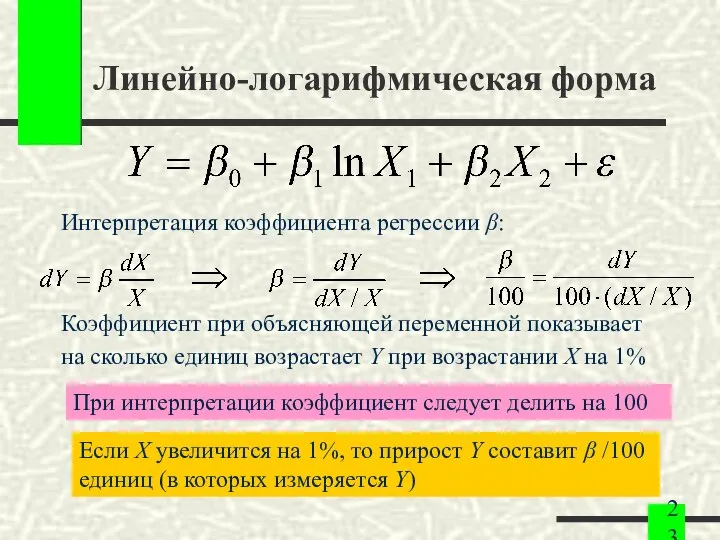

- 23. Линейно-логарифмическая форма Интерпретация коэффициента регрессии β: Коэффициент при объясняющей переменной показывает на сколько единиц возрастает Y

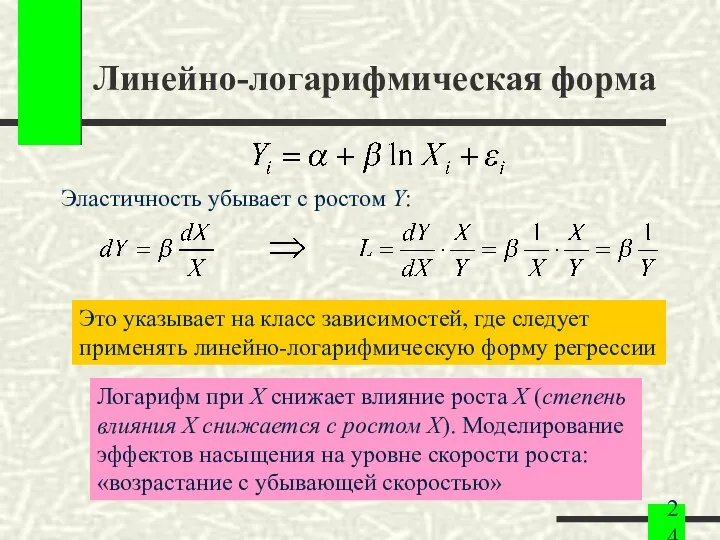

- 24. Линейно-логарифмическая форма Эластичность убывает с ростом Y: Это указывает на класс зависимостей, где следует применять линейно-логарифмическую

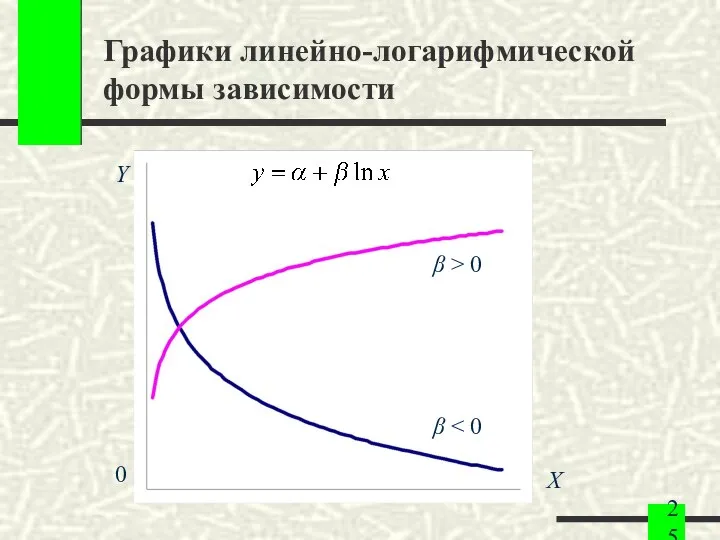

- 25. Графики линейно-логарифмической формы зависимости 0 X Y β > 0 β

- 26. Логарифмически-линейная форма Интерпретация коэффициента регрессии β: Коэффициент при объясняющей переменной показывает на сколько процентов возрастает Y

- 27. Логарифмически-линейная форма Эластичность растет с ростом Y: Это указывает на класс зависимостей, где следует применять линейно-логарифмическую

- 28. Графики логарифмически-линейной формы зависимости Y β > 1 0 X 0

- 29. Логарифмически-линейная форма от времени Вид уравнения: Интерпретация: Коэффициент при переменной времени выражает темп прироста. Он показывает

- 30. Обратные зависимости Вычисление эластичности С ростом X зависимая переменная приближается к некоторому числу (моделирование эффекта насыщения)

- 31. Сводка результатов для альтернативных функциональных форм в парной регрессии

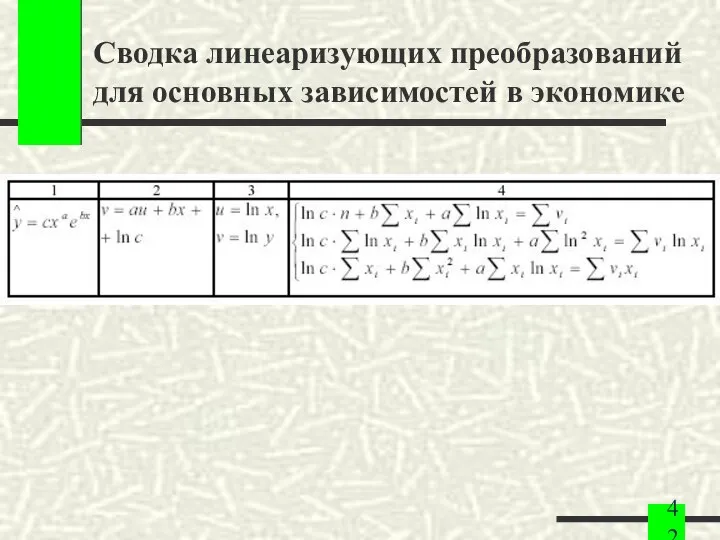

- 32. Сводка линеаризующих преобразований для основных зависимостей в экономике

- 33. Сводка линеаризующих преобразований для основных зависимостей в экономике

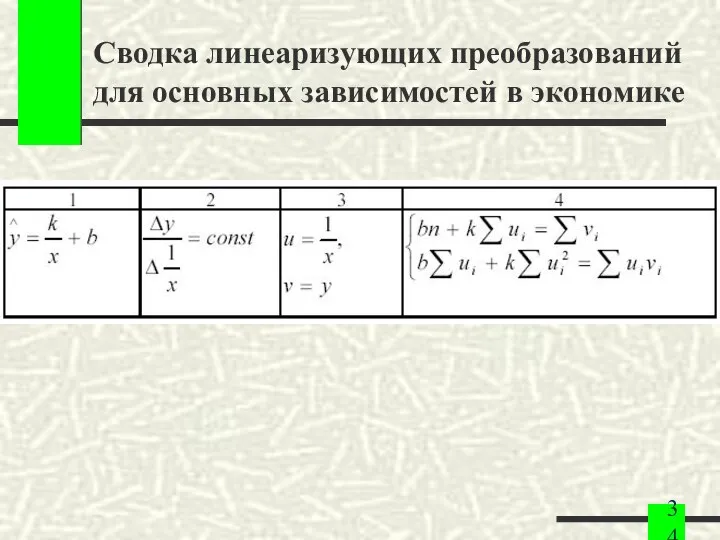

- 34. Сводка линеаризующих преобразований для основных зависимостей в экономике

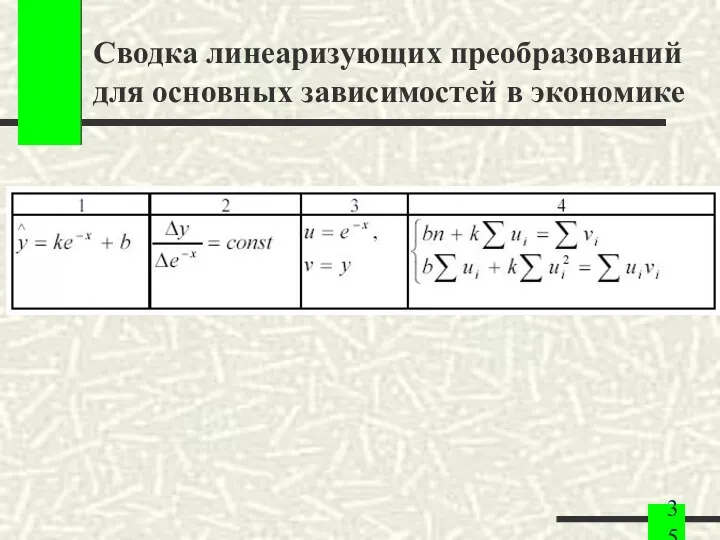

- 35. Сводка линеаризующих преобразований для основных зависимостей в экономике

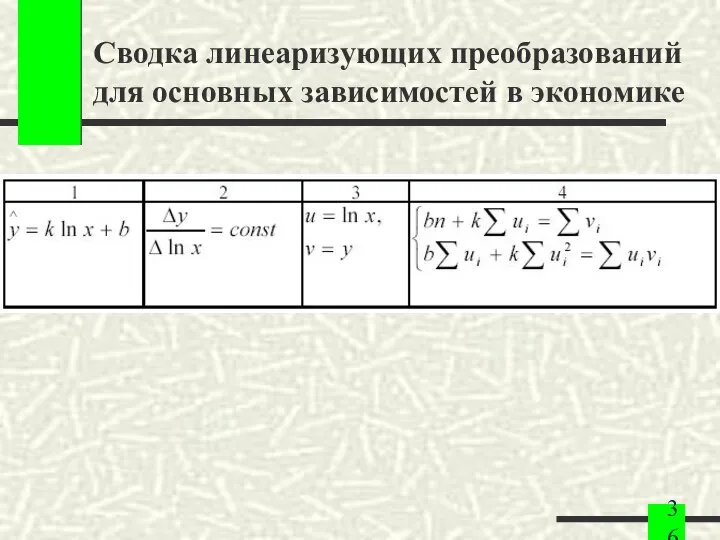

- 36. Сводка линеаризующих преобразований для основных зависимостей в экономике

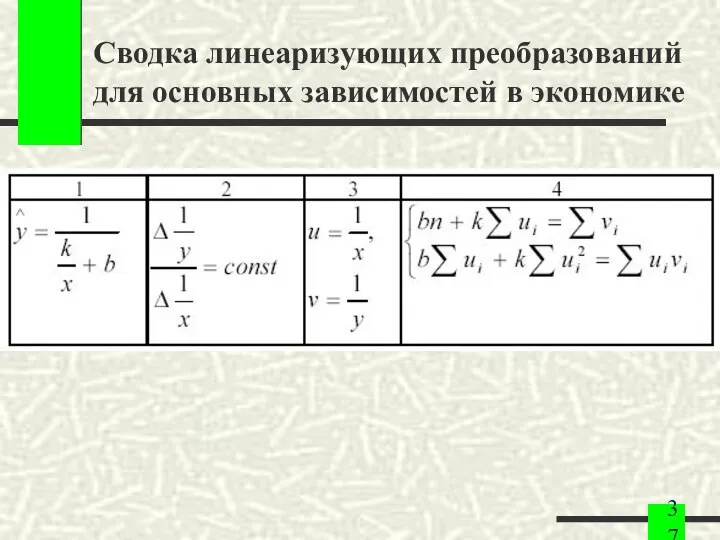

- 37. Сводка линеаризующих преобразований для основных зависимостей в экономике

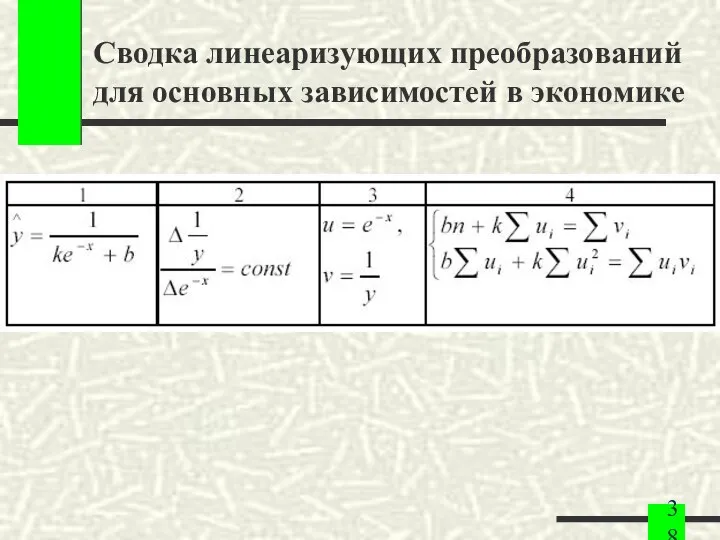

- 38. Сводка линеаризующих преобразований для основных зависимостей в экономике

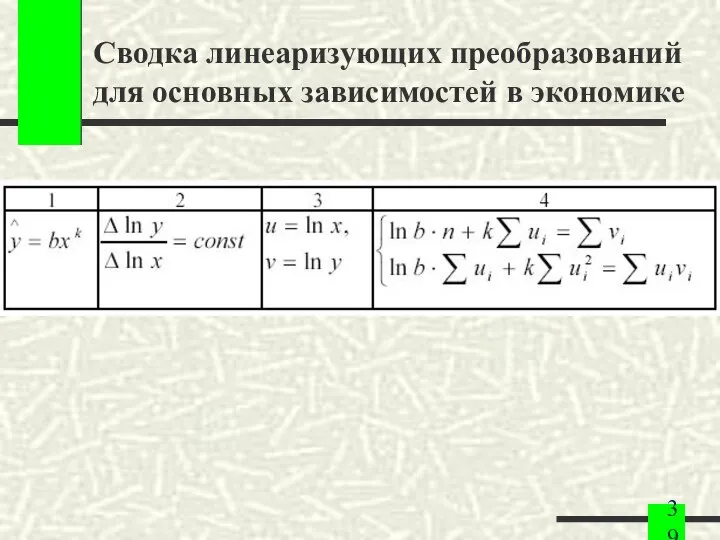

- 39. Сводка линеаризующих преобразований для основных зависимостей в экономике

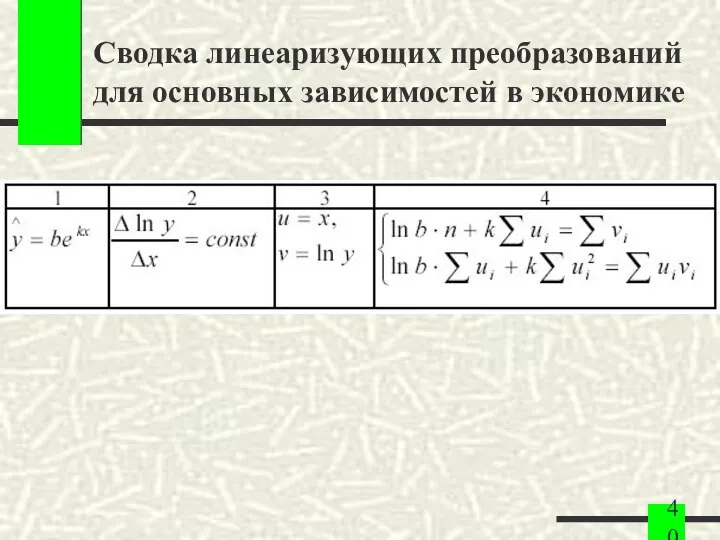

- 40. Сводка линеаризующих преобразований для основных зависимостей в экономике

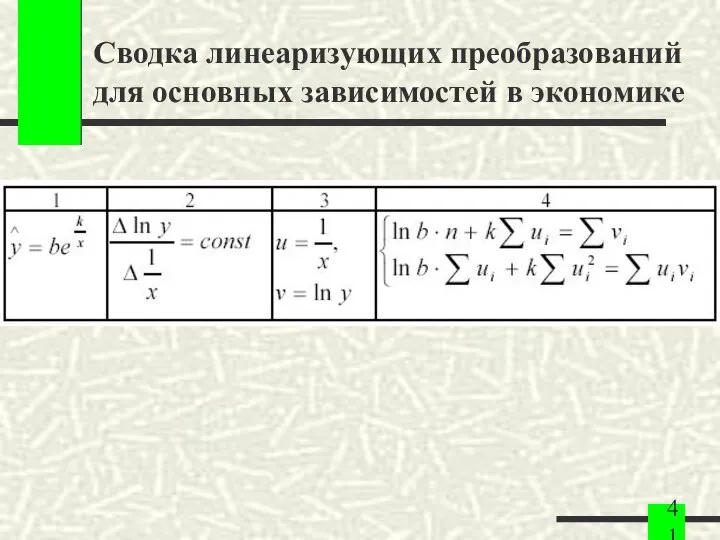

- 41. Сводка линеаризующих преобразований для основных зависимостей в экономике

- 42. Сводка линеаризующих преобразований для основных зависимостей в экономике

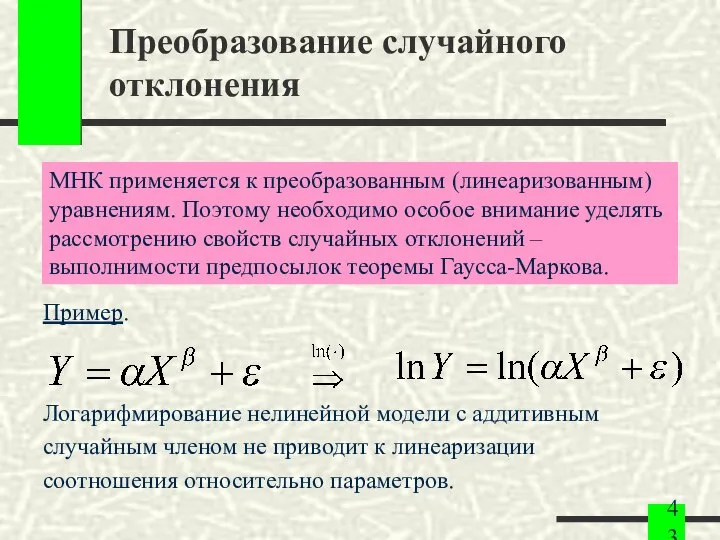

- 43. Преобразование случайного отклонения Пример. Логарифмирование нелинейной модели с аддитивным случайным членом не приводит к линеаризации соотношения

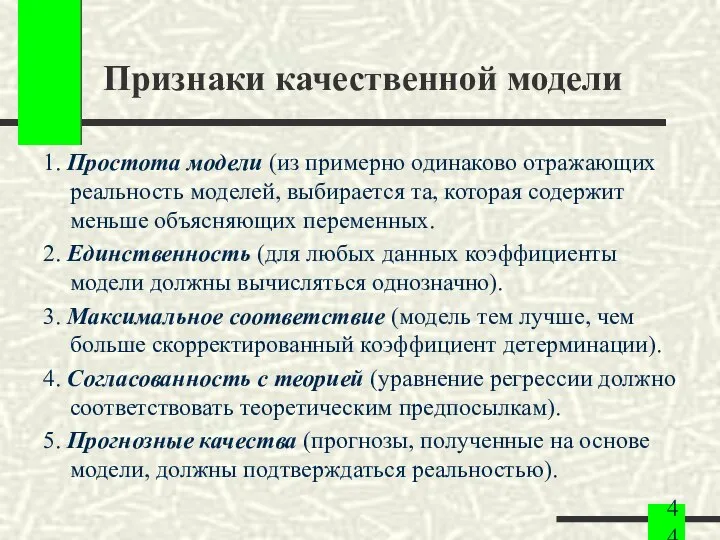

- 44. Признаки качественной модели 1. Простота модели (из примерно одинаково отражающих реальность моделей, выбирается та, которая содержит

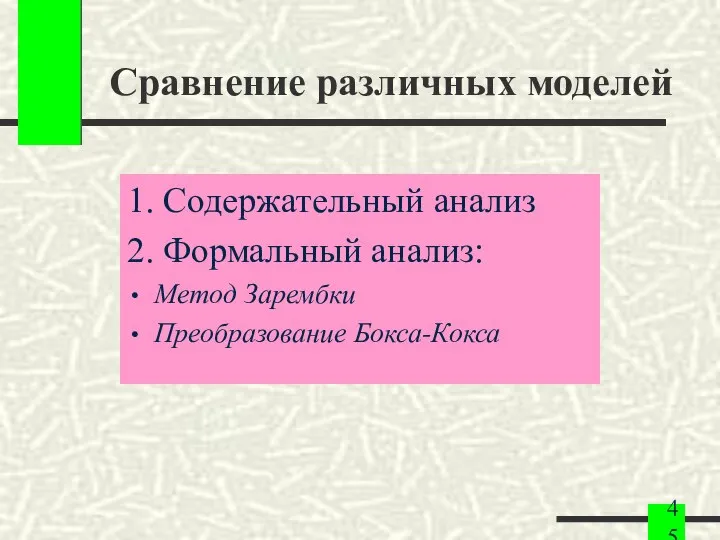

- 45. Сравнение различных моделей 1. Содержательный анализ 2. Формальный анализ: Метод Зарембки Преобразование Бокса-Кокса

- 46. Метод Зарембки Применим для выбора из двух форм (несравнимых непосредственно), в одной из которых зависимая переменная

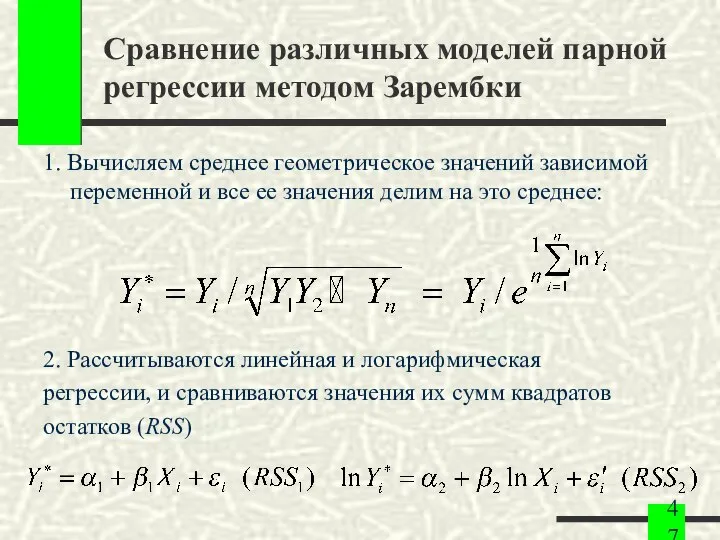

- 47. Сравнение различных моделей парной регрессии методом Зарембки 1. Вычисляем среднее геометрическое значений зависимой переменной и все

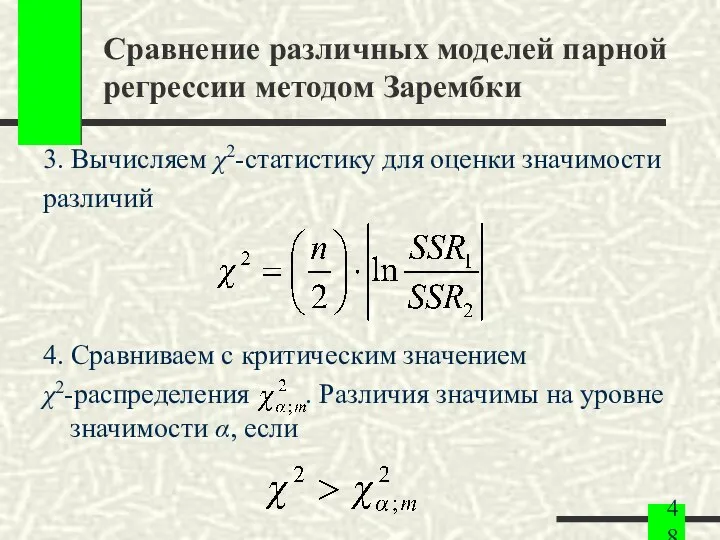

- 48. Сравнение различных моделей парной регрессии методом Зарембки 3. Вычисляем χ2-статистику для оценки значимости различий 4. Сравниваем

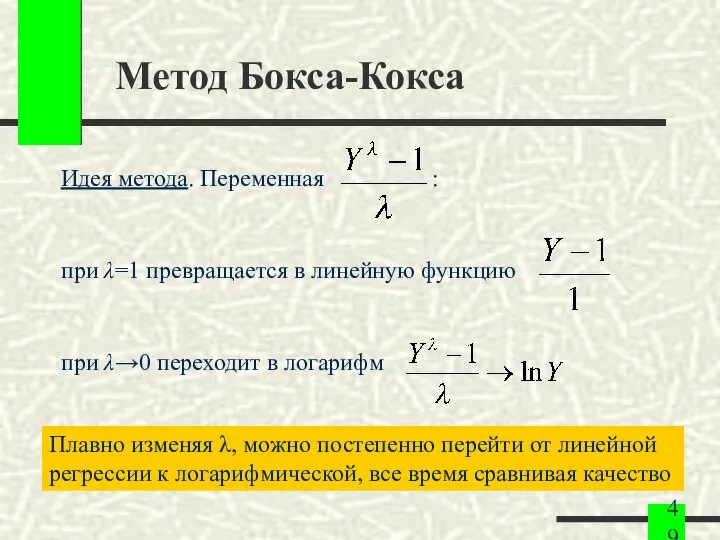

- 49. Метод Бокса-Кокса Идея метода. Переменная : при λ=1 превращается в линейную функцию при λ→0 переходит в

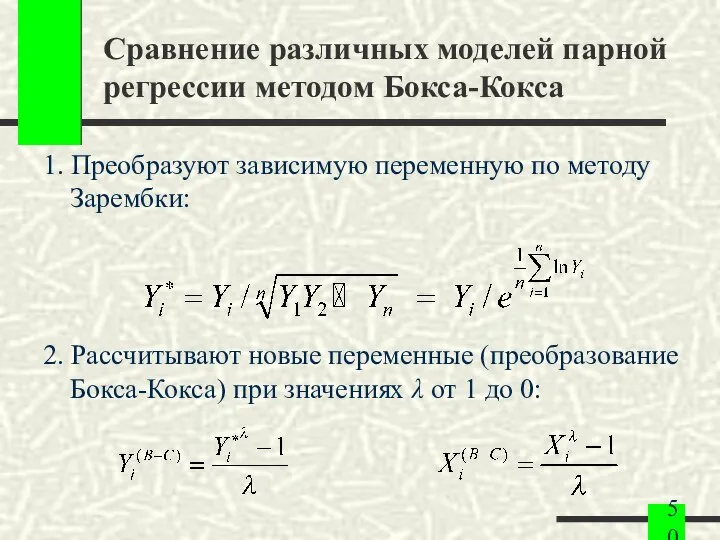

- 50. Сравнение различных моделей парной регрессии методом Бокса-Кокса 1. Преобразуют зависимую переменную по методу Зарембки: 2. Рассчитывают

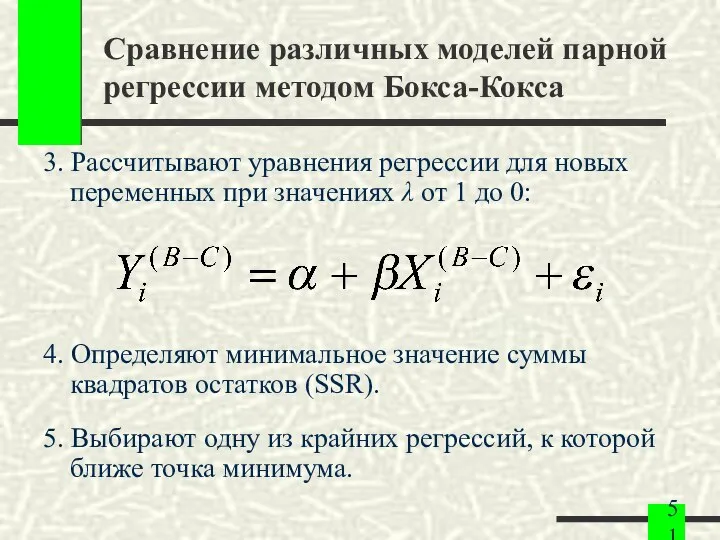

- 51. Сравнение различных моделей парной регрессии методом Бокса-Кокса 3. Рассчитывают уравнения регрессии для новых переменных при значениях

- 53. Скачать презентацию

Цели лекции

Понять смысл нелинейной регрессии

Научиться выполнять преобразования переменных

Экономическая интерпретация регрессионной модели

Цели лекции

Понять смысл нелинейной регрессии

Научиться выполнять преобразования переменных

Экономическая интерпретация регрессионной модели

Пример нелинейной зависимости

Бананы, в фунтах

Доход, в 10000 у.е.

Пример нелинейной зависимости

Бананы, в фунтах

Доход, в 10000 у.е.

Направления анализа и развития парной линейной регрессии

Ключевые точки (начало координат)

Кривая или

Направления анализа и развития парной линейной регрессии

Ключевые точки (начало координат)

Кривая или

Этапы построения модели

1. Выбор теоретических предпосылок

2. Формализация предпосылок

3. Построение математической модели

4.

Этапы построения модели

1. Выбор теоретических предпосылок

2. Формализация предпосылок

3. Построение математической модели

4.

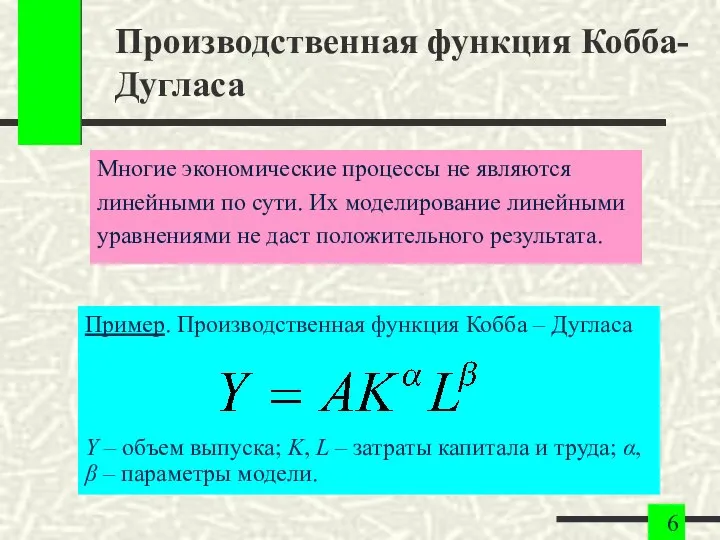

Производственная функция Кобба-Дугласа

Многие экономические процессы не являются

линейными по сути. Их моделирование

Производственная функция Кобба-Дугласа

Многие экономические процессы не являются

линейными по сути. Их моделирование

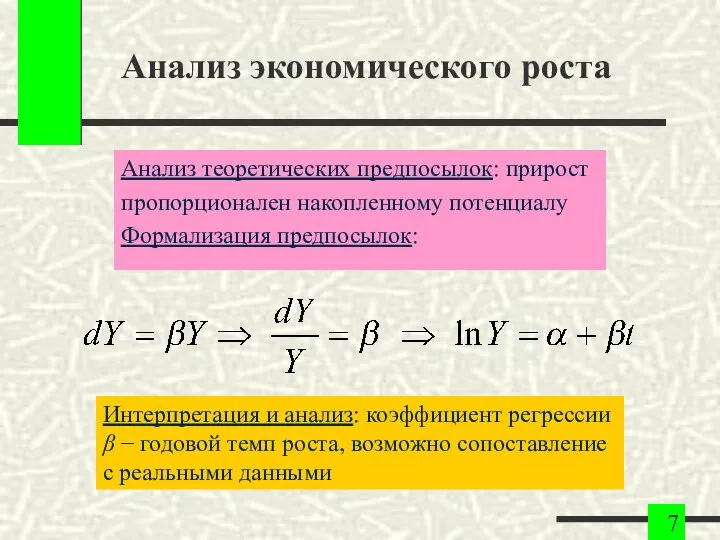

Анализ экономического роста

Анализ теоретических предпосылок: прирост

пропорционален накопленному потенциалу

Формализация предпосылок:

Интерпретация и анализ:

Анализ экономического роста

Анализ теоретических предпосылок: прирост

пропорционален накопленному потенциалу

Формализация предпосылок:

Интерпретация и анализ:

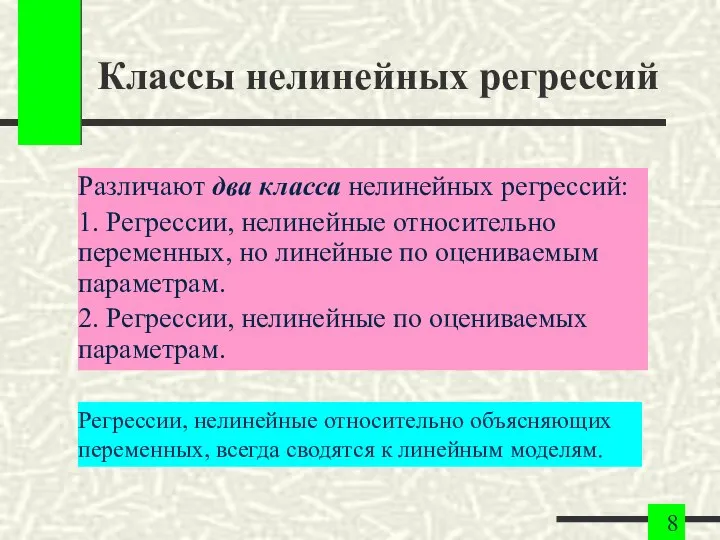

Классы нелинейных регрессий

Различают два класса нелинейных регрессий:

1. Регрессии, нелинейные относительно переменных,

Классы нелинейных регрессий

Различают два класса нелинейных регрессий:

1. Регрессии, нелинейные относительно переменных,

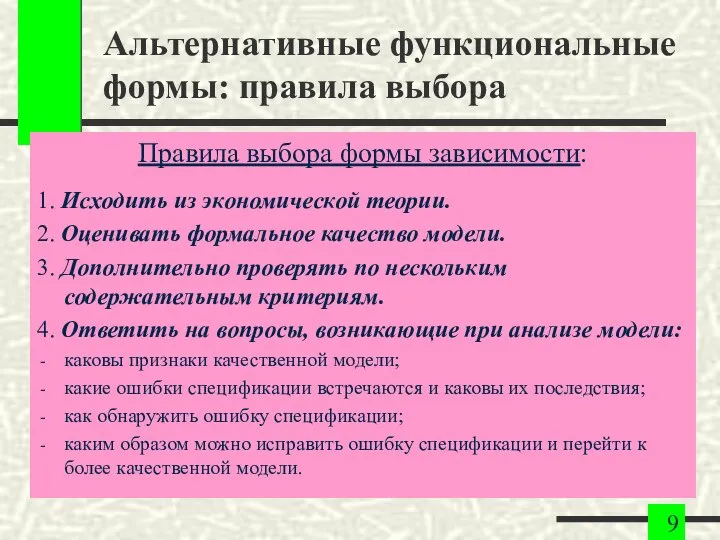

Альтернативные функциональные формы: правила выбора

Правила выбора формы зависимости:

1. Исходить из экономической

Альтернативные функциональные формы: правила выбора

Правила выбора формы зависимости:

1. Исходить из экономической

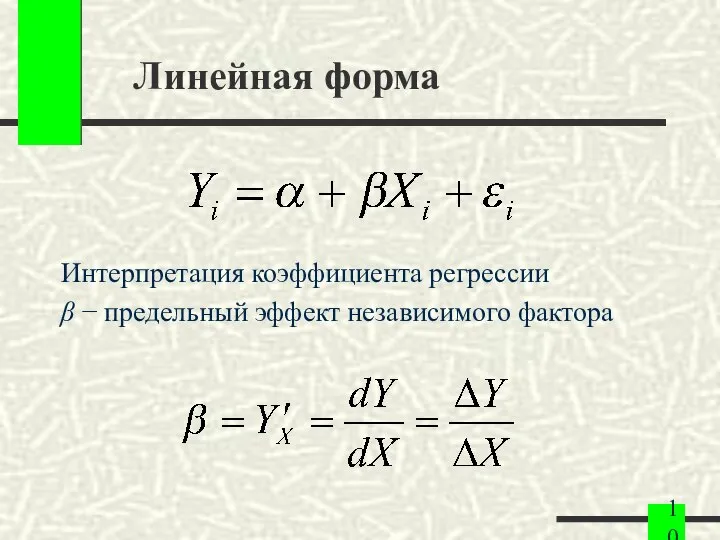

Линейная форма

Интерпретация коэффициента регрессии

β − предельный эффект независимого фактора

Линейная форма

Интерпретация коэффициента регрессии

β − предельный эффект независимого фактора

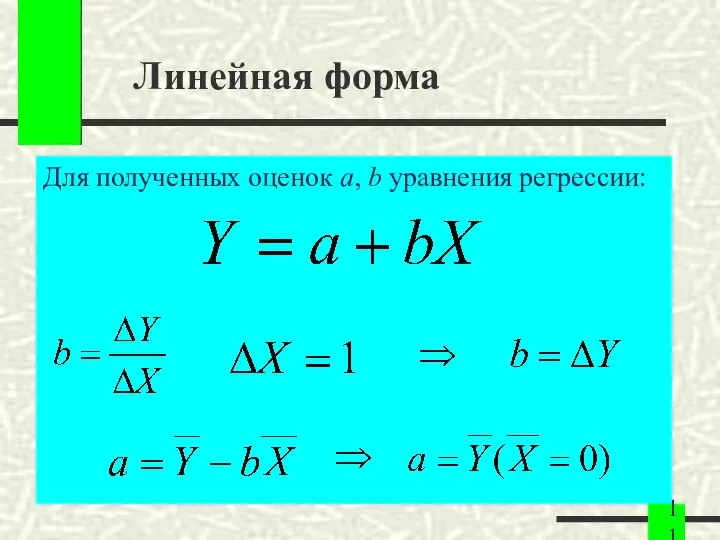

Линейная форма

Для полученных оценок a, b уравнения регрессии:

Линейная форма

Для полученных оценок a, b уравнения регрессии:

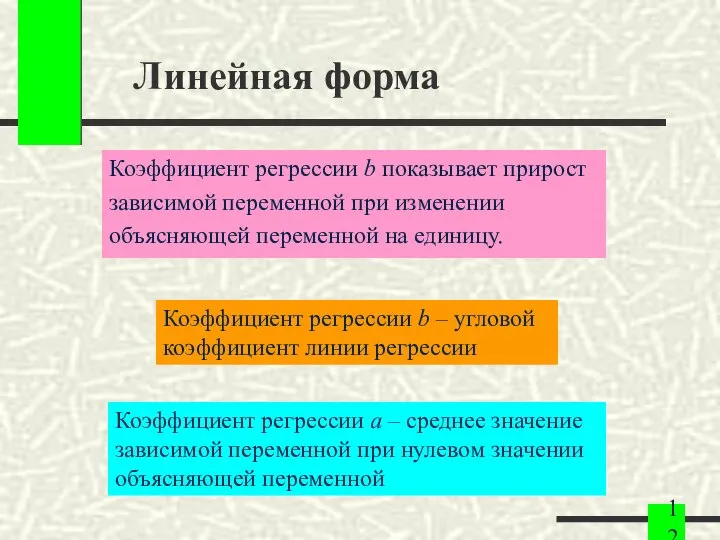

Линейная форма

Коэффициент регрессии b показывает прирост

зависимой переменной при изменении

объясняющей переменной

Линейная форма

Коэффициент регрессии b показывает прирост

зависимой переменной при изменении

объясняющей переменной

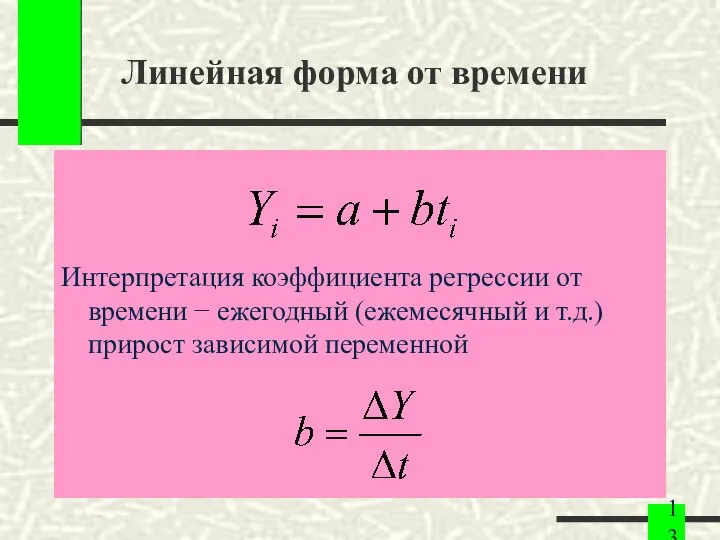

Линейная форма от времени

Интерпретация коэффициента регрессии от времени − ежегодный (ежемесячный

Линейная форма от времени

Интерпретация коэффициента регрессии от времени − ежегодный (ежемесячный

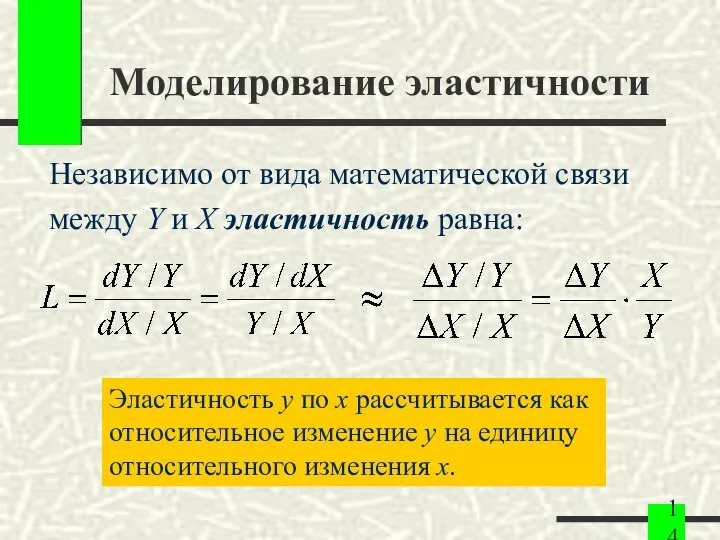

Моделирование эластичности

Независимо от вида математической связи

между Y и X эластичность равна:

Эластичность

Моделирование эластичности

Независимо от вида математической связи

между Y и X эластичность равна:

Эластичность

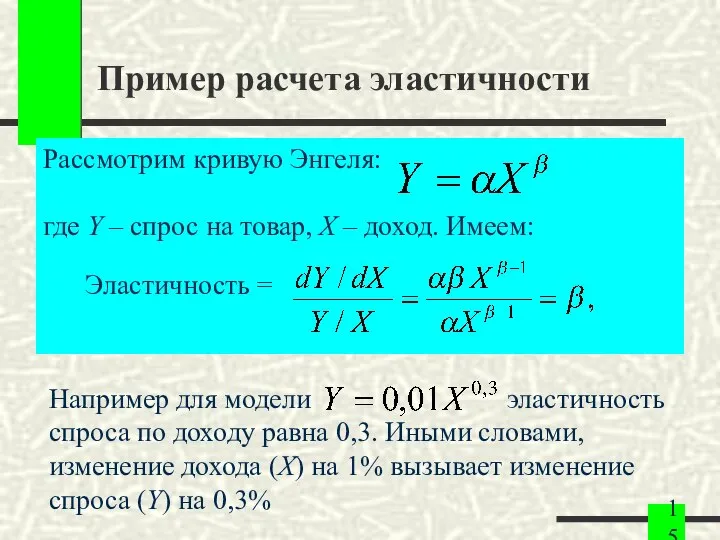

Пример расчета эластичности

Рассмотрим кривую Энгеля:

где Y – спрос на товар, X

Пример расчета эластичности

Рассмотрим кривую Энгеля:

где Y – спрос на товар, X

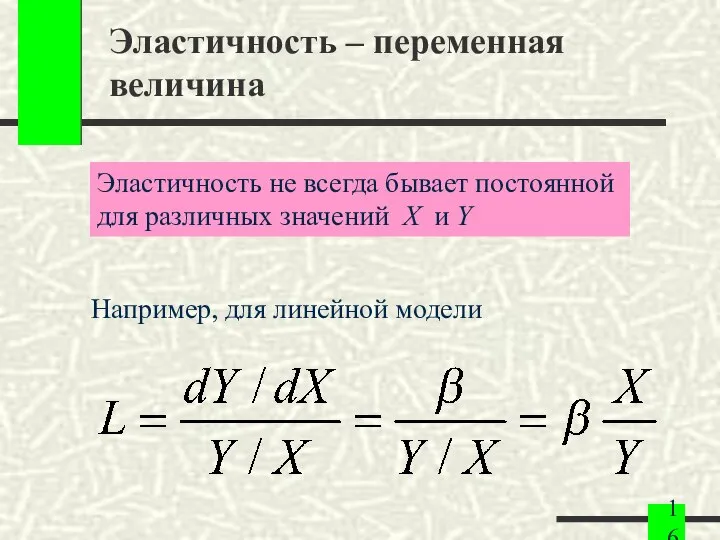

Эластичность – переменная величина

Например, для линейной модели

Эластичность не всегда бывает постоянной

Эластичность – переменная величина

Например, для линейной модели

Эластичность не всегда бывает постоянной

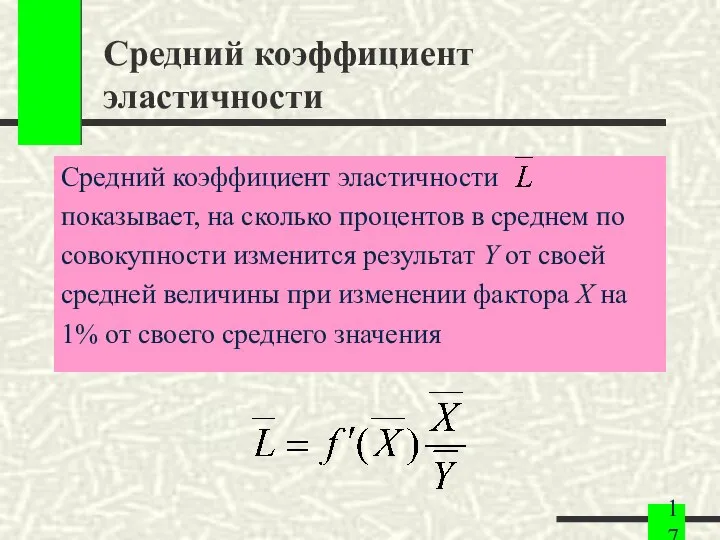

Средний коэффициент эластичности

Средний коэффициент эластичности

показывает, на сколько процентов в среднем по

совокупности

Средний коэффициент эластичности

Средний коэффициент эластичности

показывает, на сколько процентов в среднем по

совокупности

Логарифмическая форма

Прологарифмировав обе части уравнения,

получим

Логарифмическая форма

Прологарифмировав обе части уравнения,

получим

Логарифмическая форма

Интерпретация коэффициента регрессии β – эластичность

зависимой переменной по объясняющей переменной

Логарифмическая форма

Интерпретация коэффициента регрессии β – эластичность

зависимой переменной по объясняющей переменной

Логарифмическая форма

Вычисление наклона (скорости роста)

Наклон постоянно меняется с изменением номера

Логарифмическая форма

Вычисление наклона (скорости роста)

Наклон постоянно меняется с изменением номера

Графики логарифмической формы зависимости

Графики логарифмической формы зависимости

Полулогарифмические формы

1. Линейно-логарифмическая форма

(логарифм при объясняющей переменной)

2. Логарифмически-линейная форма

(логарифм при

Полулогарифмические формы

1. Линейно-логарифмическая форма

(логарифм при объясняющей переменной)

2. Логарифмически-линейная форма

(логарифм при

Линейно-логарифмическая форма

Интерпретация коэффициента регрессии β:

Коэффициент при объясняющей переменной показывает

на сколько единиц

Линейно-логарифмическая форма

Интерпретация коэффициента регрессии β:

Коэффициент при объясняющей переменной показывает

на сколько единиц

Линейно-логарифмическая форма

Эластичность убывает с ростом Y:

Это указывает на класс зависимостей, где

Линейно-логарифмическая форма

Эластичность убывает с ростом Y:

Это указывает на класс зависимостей, где

Графики линейно-логарифмической формы зависимости

0

X

Y

β > 0

β < 0

Графики линейно-логарифмической формы зависимости

0

X

Y

β > 0

β < 0

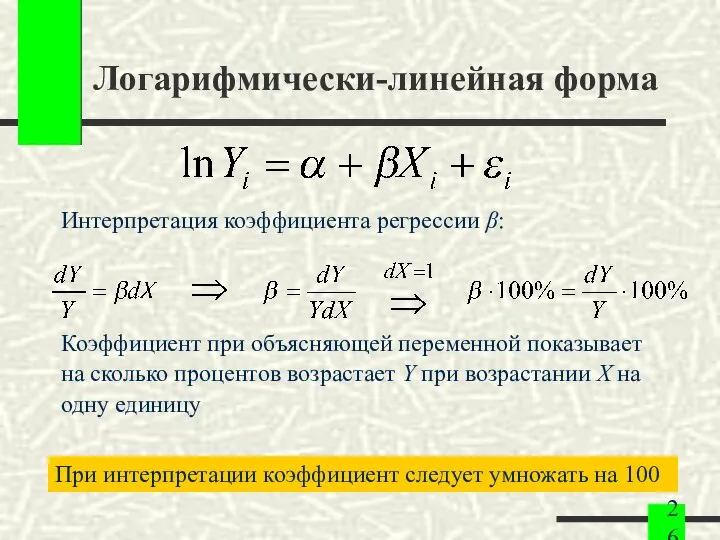

Логарифмически-линейная форма

Интерпретация коэффициента регрессии β:

Коэффициент при объясняющей переменной показывает

на сколько процентов

Логарифмически-линейная форма

Интерпретация коэффициента регрессии β:

Коэффициент при объясняющей переменной показывает

на сколько процентов

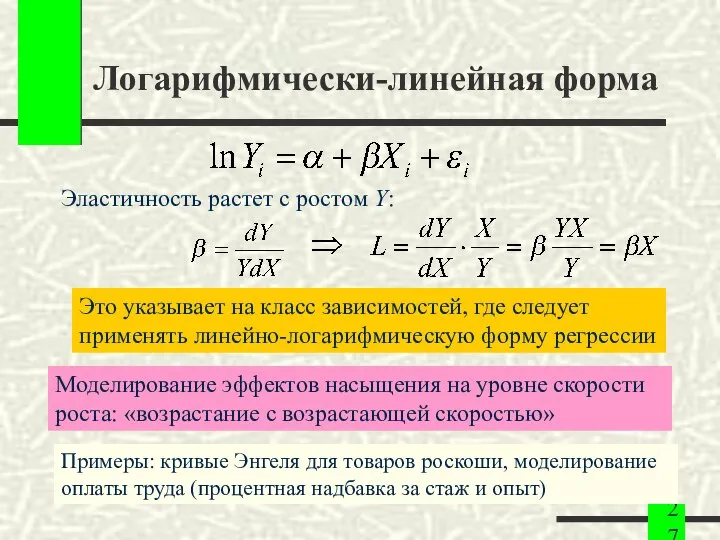

Логарифмически-линейная форма

Эластичность растет с ростом Y:

Это указывает на класс зависимостей, где

Логарифмически-линейная форма

Эластичность растет с ростом Y:

Это указывает на класс зависимостей, где

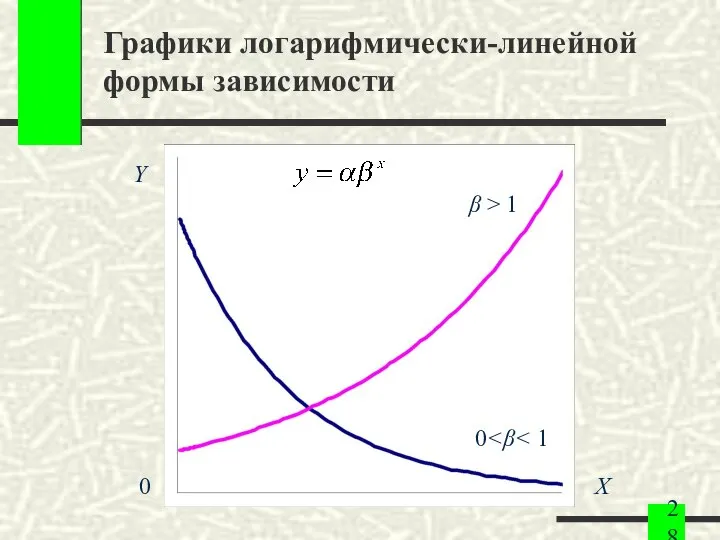

Графики логарифмически-линейной формы зависимости

Y

β > 1

0<β< 1

X

0

Графики логарифмически-линейной формы зависимости

Y

β > 1

0<β< 1

X

0

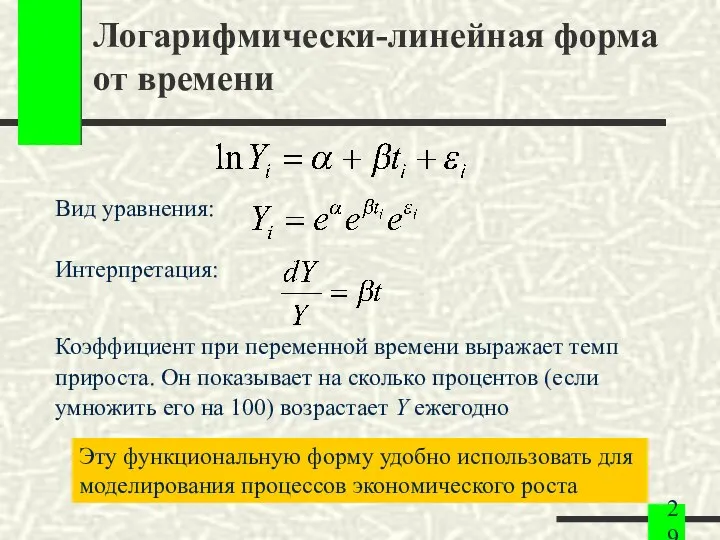

Логарифмически-линейная форма от времени

Вид уравнения:

Интерпретация:

Коэффициент при переменной времени выражает темп

прироста. Он

Логарифмически-линейная форма от времени

Вид уравнения:

Интерпретация:

Коэффициент при переменной времени выражает темп

прироста. Он

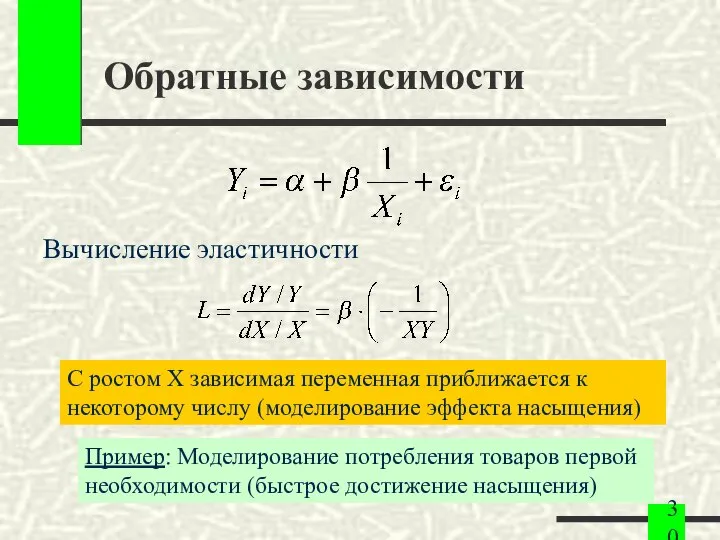

Обратные зависимости

Вычисление эластичности

С ростом X зависимая переменная приближается к некоторому

Обратные зависимости

Вычисление эластичности

С ростом X зависимая переменная приближается к некоторому

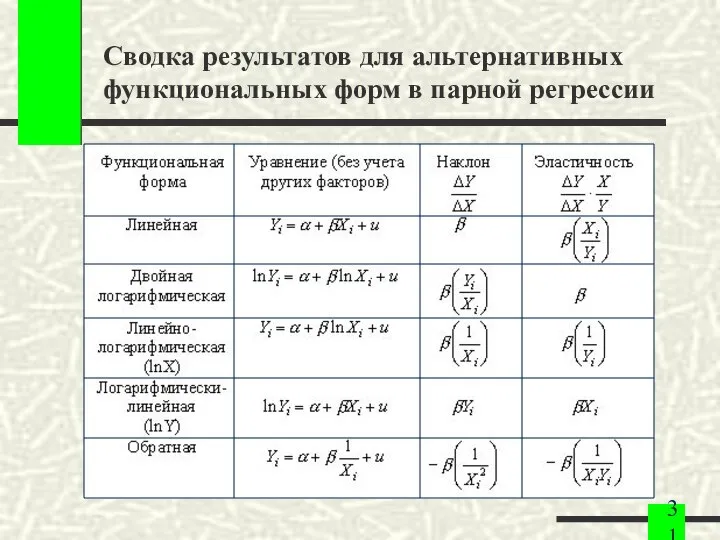

Сводка результатов для альтернативных функциональных форм в парной регрессии

Сводка результатов для альтернативных функциональных форм в парной регрессии

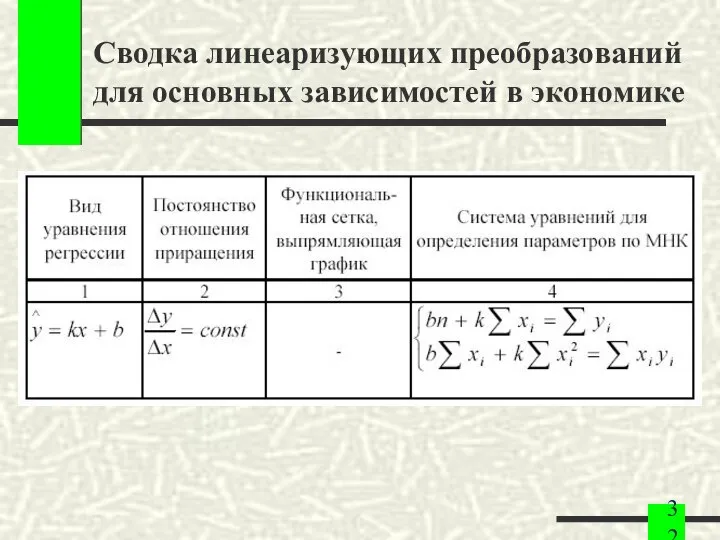

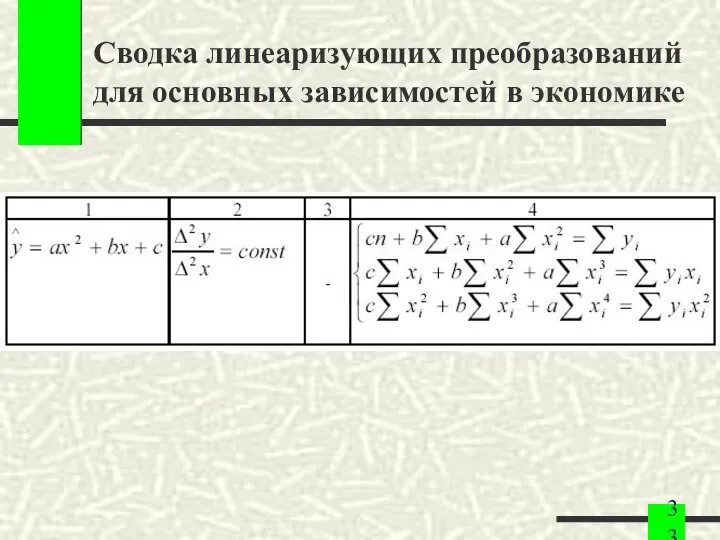

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Сводка линеаризующих преобразований для основных зависимостей в экономике

Преобразование случайного отклонения

Пример.

Логарифмирование нелинейной модели с аддитивным

случайным членом не приводит к

Преобразование случайного отклонения

Пример.

Логарифмирование нелинейной модели с аддитивным

случайным членом не приводит к

Признаки качественной модели

1. Простота модели (из примерно одинаково отражающих реальность моделей,

Признаки качественной модели

1. Простота модели (из примерно одинаково отражающих реальность моделей,

Сравнение различных моделей

1. Содержательный анализ

2. Формальный анализ:

Метод Зарембки

Преобразование Бокса-Кокса

Сравнение различных моделей

1. Содержательный анализ

2. Формальный анализ:

Метод Зарембки

Преобразование Бокса-Кокса

Метод Зарембки

Применим для выбора из двух форм

(несравнимых непосредственно), в одной

из которых

Метод Зарембки

Применим для выбора из двух форм

(несравнимых непосредственно), в одной

из которых

Сравнение различных моделей парной регрессии методом Зарембки

1. Вычисляем среднее геометрическое значений

Сравнение различных моделей парной регрессии методом Зарембки

1. Вычисляем среднее геометрическое значений

Сравнение различных моделей парной регрессии методом Зарембки

3. Вычисляем χ2-статистику для оценки

Сравнение различных моделей парной регрессии методом Зарембки

3. Вычисляем χ2-статистику для оценки

Метод Бокса-Кокса

Идея метода. Переменная :

при λ=1 превращается в линейную функцию

при λ→0

Метод Бокса-Кокса

Идея метода. Переменная :

при λ=1 превращается в линейную функцию

при λ→0

Сравнение различных моделей парной регрессии методом Бокса-Кокса

1. Преобразуют зависимую переменную по

Сравнение различных моделей парной регрессии методом Бокса-Кокса

1. Преобразуют зависимую переменную по

Сравнение различных моделей парной регрессии методом Бокса-Кокса

3. Рассчитывают уравнения регрессии для

Сравнение различных моделей парной регрессии методом Бокса-Кокса

3. Рассчитывают уравнения регрессии для

Расчёт неизотермического течения вязкоупругой полимерной жидкости между двумя соосными цилиндрами с контролем погрешности

Расчёт неизотермического течения вязкоупругой полимерной жидкости между двумя соосными цилиндрами с контролем погрешности Параллельность прямых, прямой и плоскости, плоскостей в пространстве

Параллельность прямых, прямой и плоскости, плоскостей в пространстве Многранники в нашей жизни

Многранники в нашей жизни Вычисление и сравнение логарифмов

Вычисление и сравнение логарифмов Авторы: Плышевская Л. Бубнова Е Кузнецова Е. Степанова К. – ученицы 8В класса г. Амур

Авторы: Плышевская Л. Бубнова Е Кузнецова Е. Степанова К. – ученицы 8В класса г. Амур Аттестационная работа. Планирование работы гимназии при проведении предметной Недели естественноматематического цикла

Аттестационная работа. Планирование работы гимназии при проведении предметной Недели естественноматематического цикла Осевая и центральная симметрии

Осевая и центральная симметрии Состав числа 7

Состав числа 7 Базис и координаты

Базис и координаты Тест по математике! Начнём. Сокращать дроби!

Тест по математике! Начнём. Сокращать дроби! Теорема Безу. Схема Горнера. 10 класс

Теорема Безу. Схема Горнера. 10 класс Графы. Эйлеровы графы. Гамильтоновы графы. Изоморфизмы графов

Графы. Эйлеровы графы. Гамильтоновы графы. Изоморфизмы графов Применение формул сокращенного умножения

Применение формул сокращенного умножения Углы, связанные с окружностью. Устные задания

Углы, связанные с окружностью. Устные задания Перевірка статистичних гіпотез. Лекція 13

Перевірка статистичних гіпотез. Лекція 13 Сложение и вычитание десятичных дробей. Проверка домашнего задания

Сложение и вычитание десятичных дробей. Проверка домашнего задания Игровые технологии на уроках математики

Игровые технологии на уроках математики формулы корней квадратного уравнения

формулы корней квадратного уравнения Extracurricular study in mathematics, 7th grade

Extracurricular study in mathematics, 7th grade Отношения

Отношения Системы линейных уравнений

Системы линейных уравнений Математика для малышей Один много

Математика для малышей Один много Действия с десятичными дробями

Действия с десятичными дробями Векторы в пространстве. (11 класс)

Векторы в пространстве. (11 класс) Үшбұрыштың түрлері

Үшбұрыштың түрлері Геометрические тела и их проекции

Геометрические тела и их проекции Формирование учебной деятельности (на примере уроков математики во втором классе) Учитель: Бочкарёва С.Ю.

Формирование учебной деятельности (на примере уроков математики во втором классе) Учитель: Бочкарёва С.Ю. Технология развивающего обучения на уроках математики

Технология развивающего обучения на уроках математики