- Регрессионный анализ. Временные ряды

Содержание

- 2. Лекцию читает к.т.н., профессор БОБРОВА ЛЮДМИЛА ВЛАДИМИРОВНА

- 3. 5. РЕГРЕССИОННЫЙ АНАЛИЗ

- 4. Пусть в моменты времени х1, х2, …, xn измеряются значения некоторой величины у1, у2, …, уn

- 5. При этом возможны два подхода: Первый – подбирают функцию f(x) так, чтобы она проходила точно через

- 6. Если связь между переменными х и у линейная, регрессия называется линейной. Если переменные связаны нелинейным образом,

- 7. Если рассматривается зависимость между двумя переменными х и у, регрессия называется парной. Если существует связь между

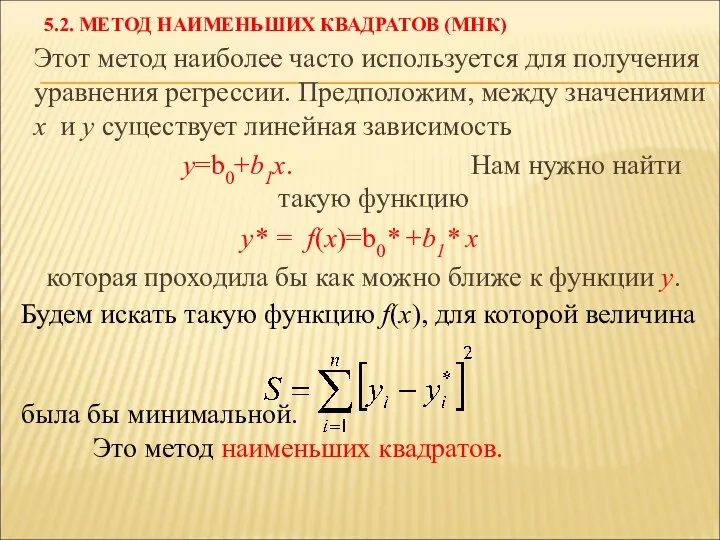

- 8. 5.2. МЕТОД НАИМЕНЬШИХ КВАДРАТОВ (МНК) Этот метод наиболее часто используется для получения уравнения регрессии. Предположим, между

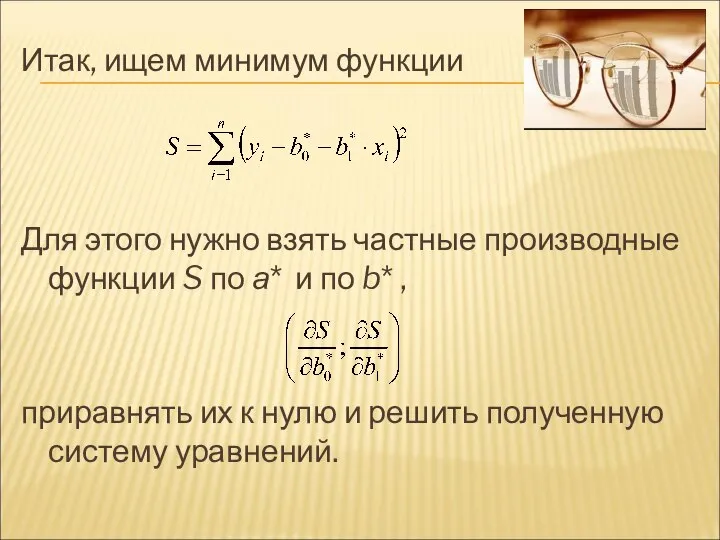

- 9. Итак, ищем минимум функции Для этого нужно взять частные производные функции S по а* и по

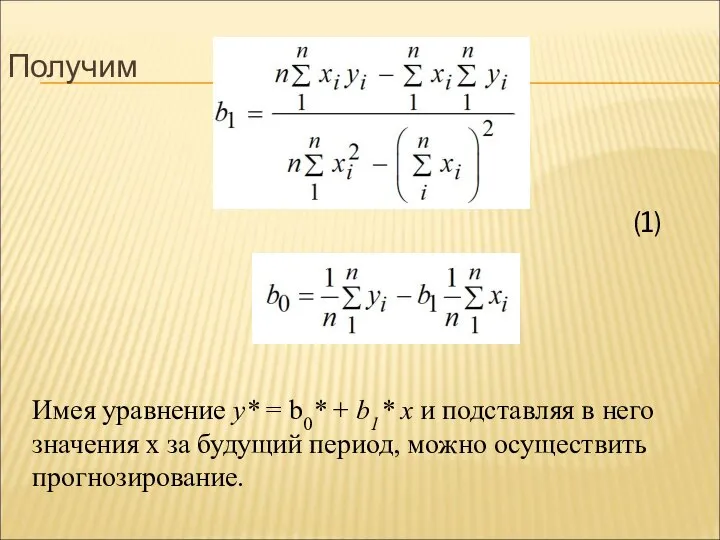

- 10. Получим Имея уравнение у* = b0* + b1* x и подставляя в него значения х за

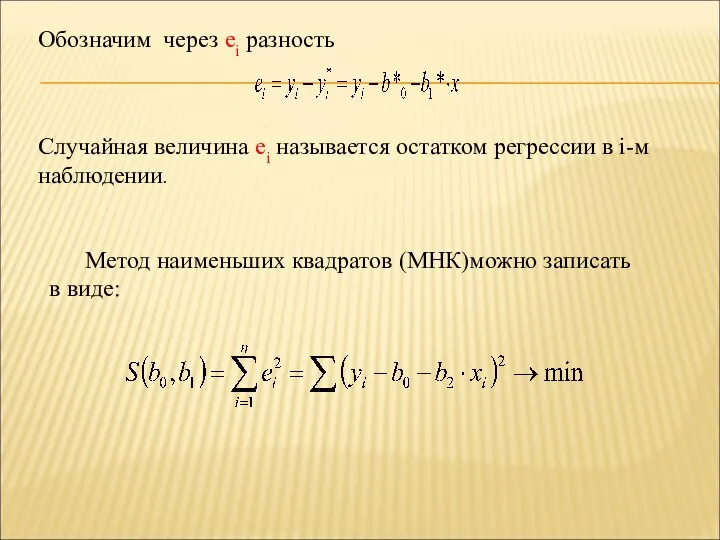

- 11. Обозначим через ei разность Случайная величина ei называется остатком регрессии в i-м наблюдении. Метод наименьших квадратов

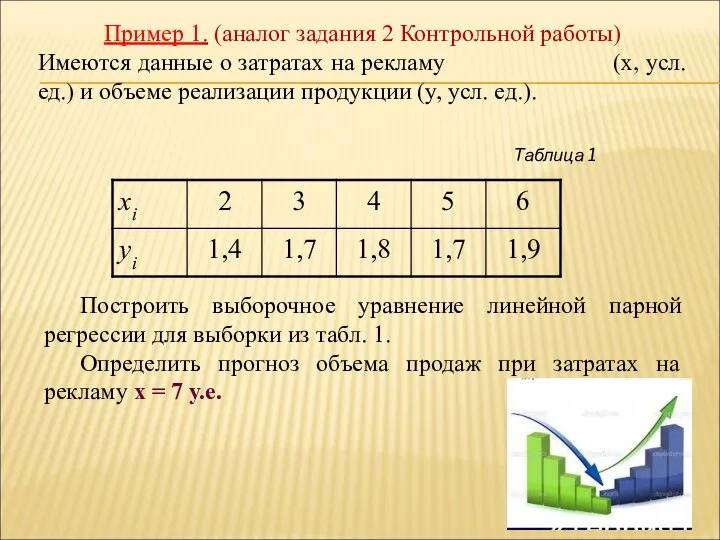

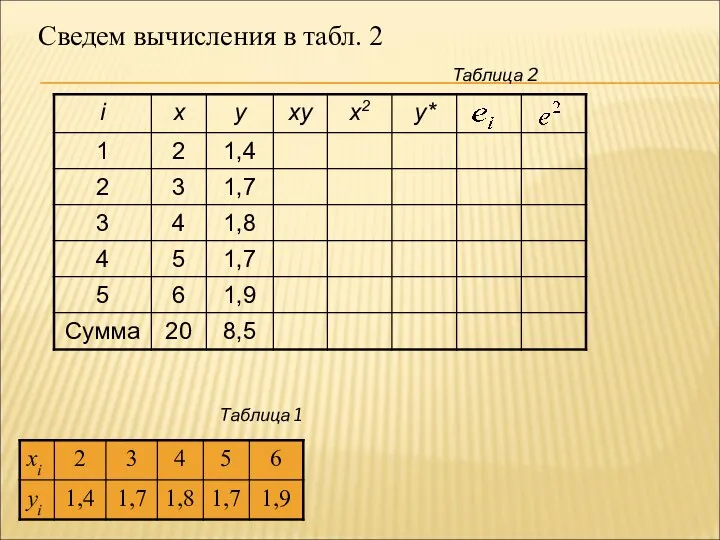

- 12. Пример 1. (аналог задания 2 Контрольной работы) Имеются данные о затратах на рекламу (x, усл. ед.)

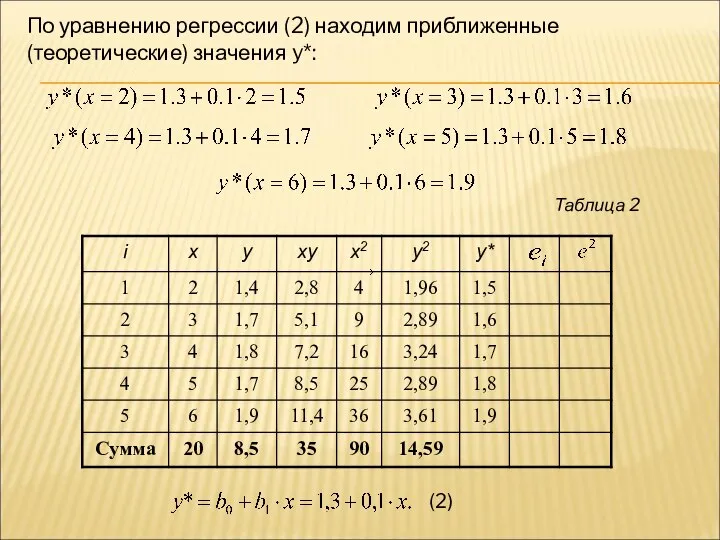

- 13. Сведем вычисления в табл. 2 Таблица 2 Таблица 1

- 14. Таблица 2 Находим суммы первых трех столбцов

- 15. Таблица 2 Вычисляем значения и суммы трех следующих столбцов

- 16. Находим коэффициенты регрессии по системе (1)

- 17. Величина коэффициента b1 показывает, что с увеличением расходов на рекламу на 1 усл. ед. объем продаж

- 18. ГРАФИК РЕГРЕССИИ

- 19. Таблица 2 (2) По уравнению регрессии (2) находим приближенные (теоретические) значения y*:

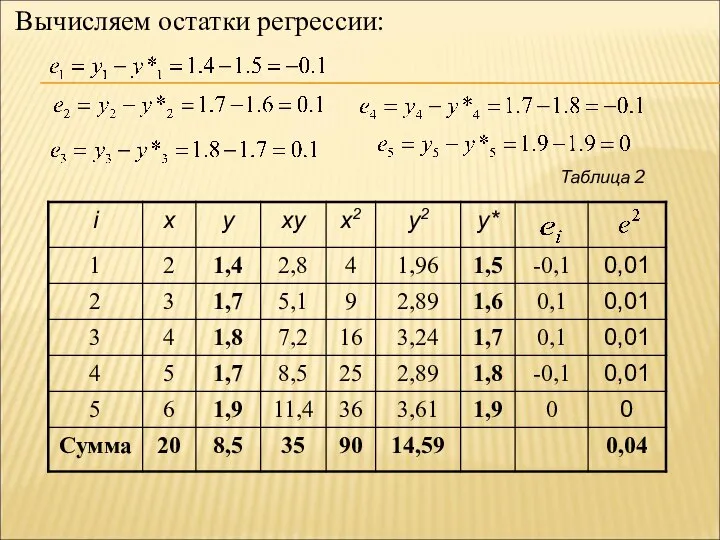

- 20. Таблица 2 Вычисляем остатки регрессии:

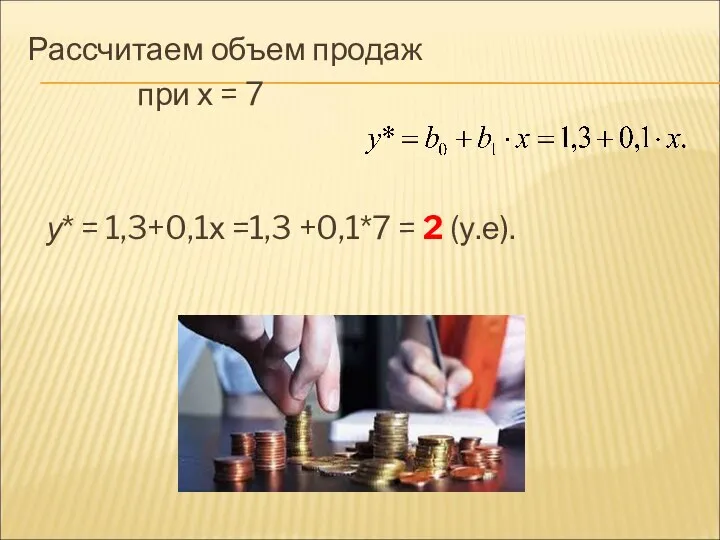

- 21. Рассчитаем объем продаж при х = 7 у* = 1,3+0,1х =1,3 +0,1*7 = 2 (у.е).

- 22. САМОСТОЯТЕЛЬНАЯ РАБОТА 1 Задание. При установлении взаимосвязи между уровнем инфляции (х) и ценой на некоторый товар

- 23. САМОСТОЯТЕЛЬНАЯ РАБОТА 2 Задание. При обработке статистических данных получены коэффициенты линейной регрессии: b0* = 3,5; b1*

- 24. Пример 2 Для уравнения парной регрессии : y* = 200 – 78x вычислить отклонение выборочного (фактического)

- 25. САМОСТОЯТЕЛЬНАЯ РАБОТА 3 Задание. А. -4. В. 4 С. 5 D. 36. Для уравнения парной регрессии

- 26. Регрессионный анализ в Excel осуществляется: - в Пакете анализа, - графически, - а также функциями: ЛИНЕЙН,

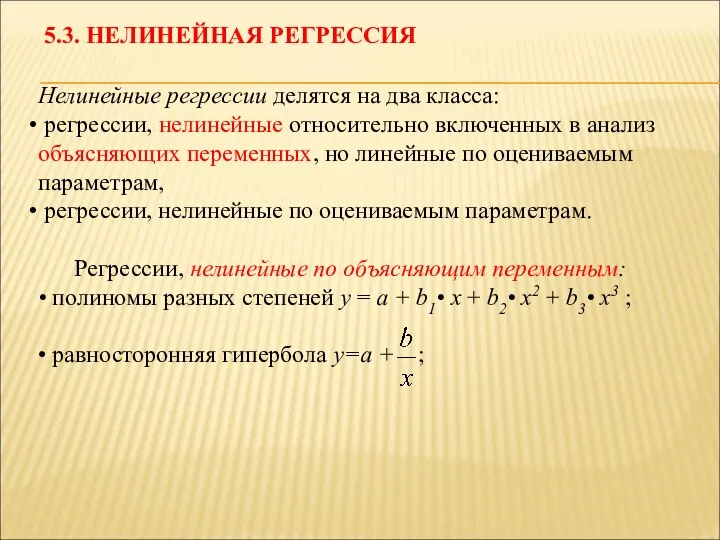

- 27. Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные

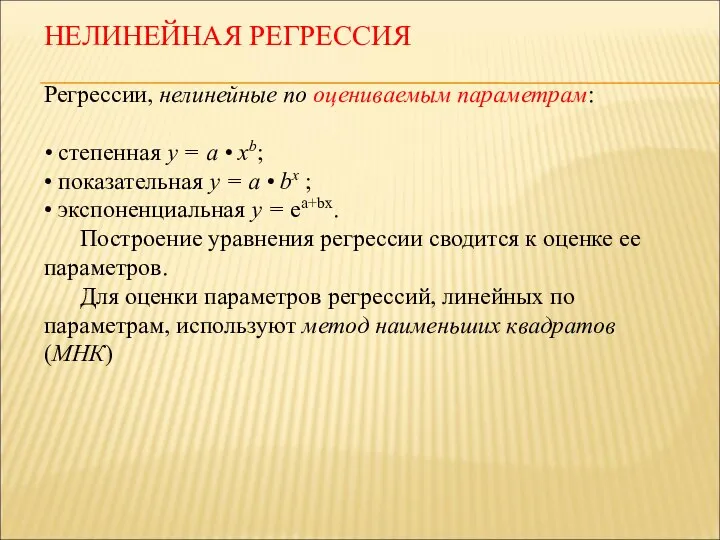

- 28. Регрессии, нелинейные по оцениваемым параметрам: • степенная у = а • хb; • показательная у =

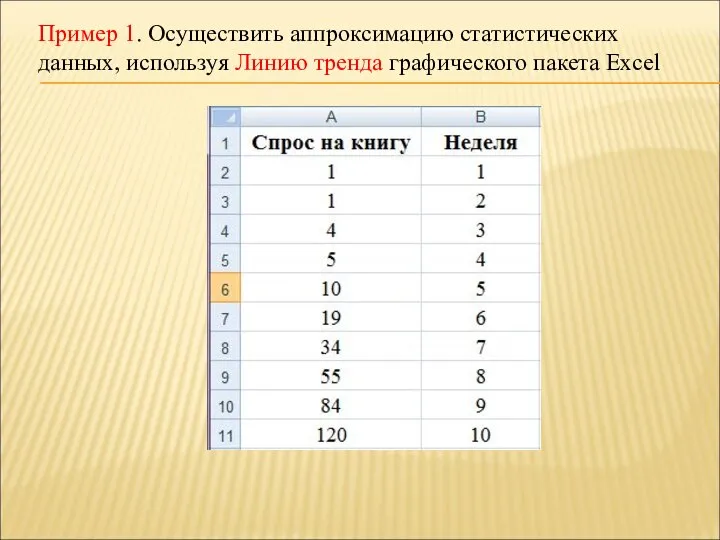

- 29. Пример 1. Осуществить аппроксимацию статистических данных, используя Линию тренда графического пакета Excel

- 30. Решение 1. Строим график процесса: выделить значения y - Вставка – График – График с маркерами

- 31. Окно линии тренда

- 32. Аппроксимация статистических данных линейной зависимостью

- 35. Полиномиальная аппроксимация (степень 2)

- 37. Наиболее удачная аппроксимация

- 38. Множественная регрессия - уравнение связи переменной у с несколькими независимыми переменными: y=f(x1,x2,...,хp), где у - зависимая

- 39. Для построения уравнения множественной регрессии чаще используются следующие функции: • линейная - у = а +b1•x1+b2

- 40. Задание 1. Построить регрессионную модель для предсказания изменения уровня заболевания органов дыхания (Y) в зависимости от

- 41. 1. Используя процедуру Регрессия Пакета анализа, находим коэффициенты регрессии

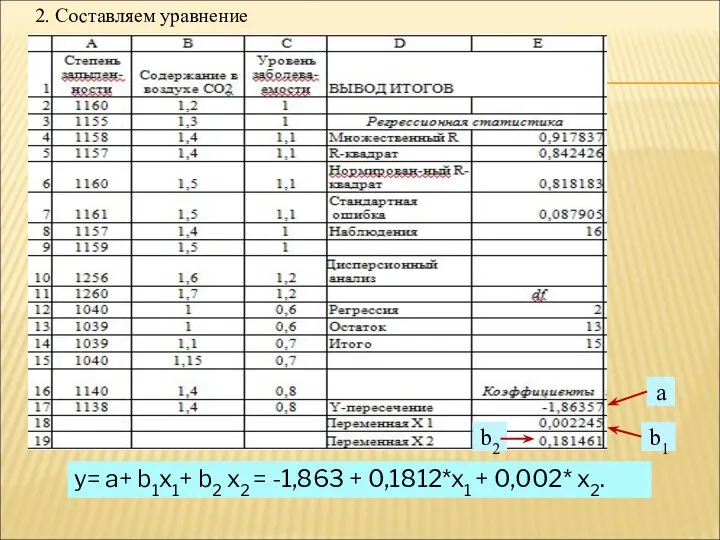

- 42. 2. Cоставляем уравнение y= a+ b1x1+ b2 x2 = -1,863 + 0,1812*x1 + 0,002* x2.

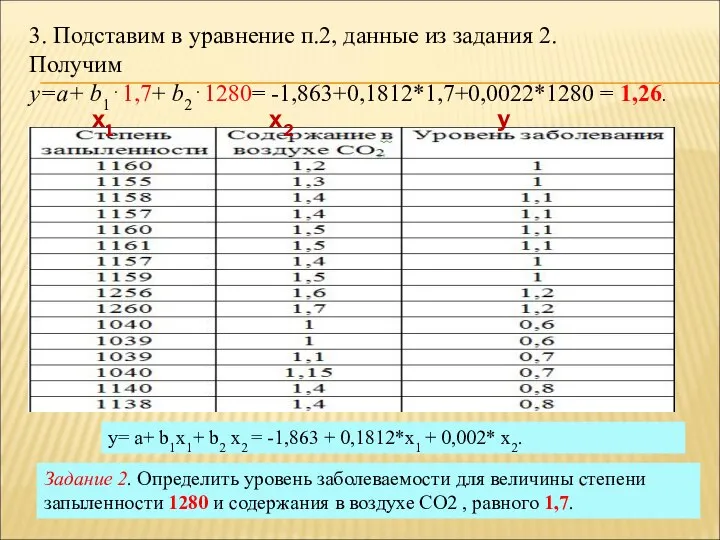

- 43. 3. Подставим в уравнение п.2, данные из задания 2. Получим y=a+ b1⋅1,7+ b2⋅1280= -1,863+0,1812*1,7+0,0022*1280 = 1,26.

- 44. ПРИМЕР 3 При обработке статистических данных получены коэффициенты регрессии: a* = 2,9; b1* = 4,6. ;

- 45. САМОСТОЯТЕЛЬНАЯ РАБОТА 4 Задание. При обработке статистических данных получены коэффициенты линейной регрессии: a* = 2,9; b1*

- 46. 6. МОДЕЛИ ВРЕМЕННЫХ РЯДОВ

- 47. Одним из основных типов экономических моделей являются модели временных рядов. Необходимость их исследования возникает в случае,

- 48. Модели временных рядов активно применяются в исследованиях динамики множества реальных процессов: пассажиропотоков; складских запасов; спроса на

- 49. Временные ряды служат основой при моделировании природных явлений: динамики числа солнечных пятен; природных катастроф и многих

- 50. Характерная особенность социально-экономических процессов, представленных временными рядами - ярко выраженная периодичность: Интенсивность транспортных поездок значительно выше

- 51. Экономические показатели деятельности предприятия за определенный период также являются временными рядами. В этом случае исключительно важной

- 52. 6.1. Основные определения Последовательность наблюдений одного показателя (признака), упорядоченных в зависимости от последовательно возрастающих или убывающих

- 53. Время, прошедшее от начального момента наблюдения до конечного, называют длиной временного ряда. Значение показателя в каждый

- 54. В модели временного ряда принято выделять две основные составляющие: - детерминированную (систематическую); - случайную.

- 55. Детерминированная составляющая может содержать следующие структурные компоненты: Тренд, или тенденция – плавно меняющаяся с течением времени

- 56. Если во временном ряду проявляется длительная тенденция изменения экономического показателя, то говорят, что имеет место тренд

- 57. Обычно эта тенденция описывается с помощью той или иной неслучайной функции T(t) (аргументом которой является t

- 58. 6.2.Моделирование тенденции временного ряда Для выявления трендовой составляющей временного ряда и построения ее модели необходимо выполнить

- 59. 6.2.1. Метод укрупнения интервалов заключается в преобразовании временного ряда в ряд с укрупненными временными интервалами (например,

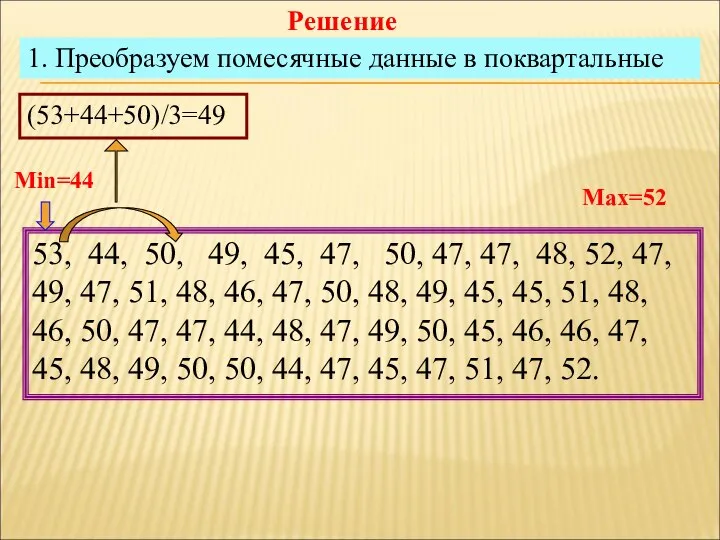

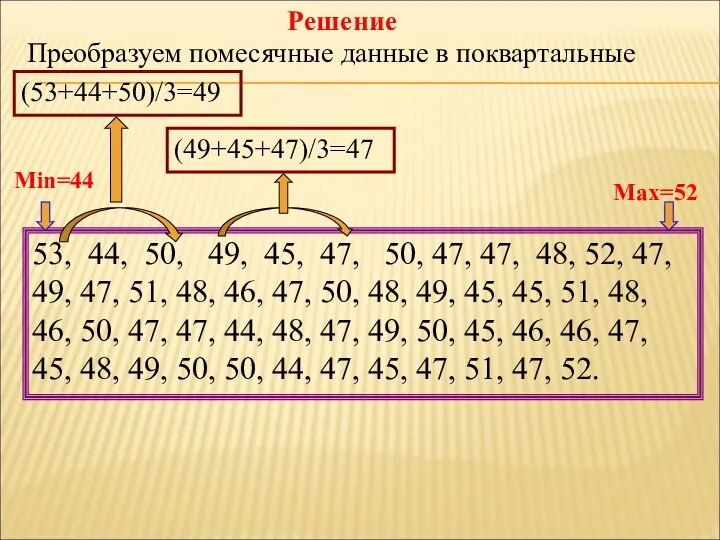

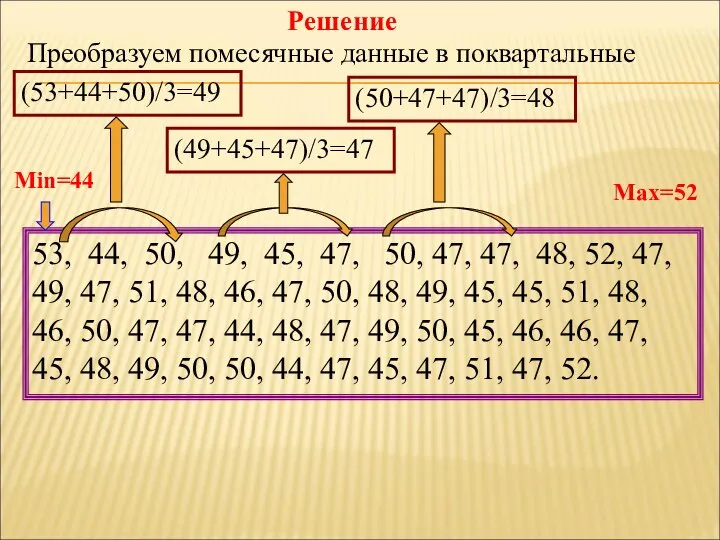

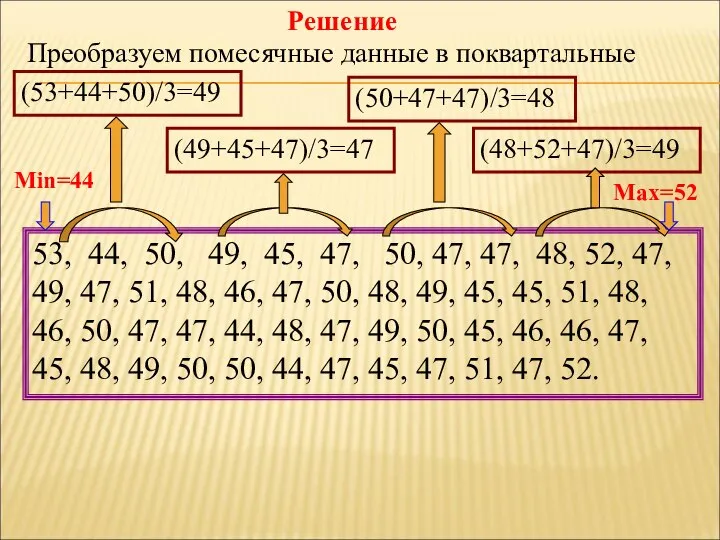

- 60. Пример 1. Имеется статистика помесячной продажи туристической фирмой путевок 53, 44, 50, 49, 45, 47, 50,

- 61. Решение 1. Преобразуем помесячные данные в поквартальные 53, 44, 50, 49, 45, 47, 50, 47, 47,

- 62. Решение Преобразуем помесячные данные в поквартальные 53, 44, 50, 49, 45, 47, 50, 47, 47, 48,

- 63. Решение Преобразуем помесячные данные в поквартальные 53, 44, 50, 49, 45, 47, 50, 47, 47, 48,

- 64. Самостоятельная работа 1 Преобразуйте помесячные данные в поквартальные ля следующих трех месяцев A. 47 B. 48

- 65. Решение Преобразуем помесячные данные в поквартальные 53, 44, 50, 49, 45, 47, 50, 47, 47, 48,

- 66. 2. Составим новую выборку из укрупненных данных 53, 44, 50, 49, 45, 47, 50, 47, 47,

- 67. 6.2.2. Сглаживание методом скользящей средней Для исследования временных рядов нужно «погасить» случайные колебания, которые искажают общую

- 68. Сглаживание можно проводить по любому числу уровней. Например, при сглаживании по трем соседним уровням теоретический уровень

- 69. Пример 2. Имеется статистика помесячной продажи туристической фирмой путевок 53, 44, 50, 49, 45, 47, 52,

- 70. Решение 1. Находим среднее арифметическое трех первых слагаемых 53, 44, 50, 49, 45, 47, 52, 47,

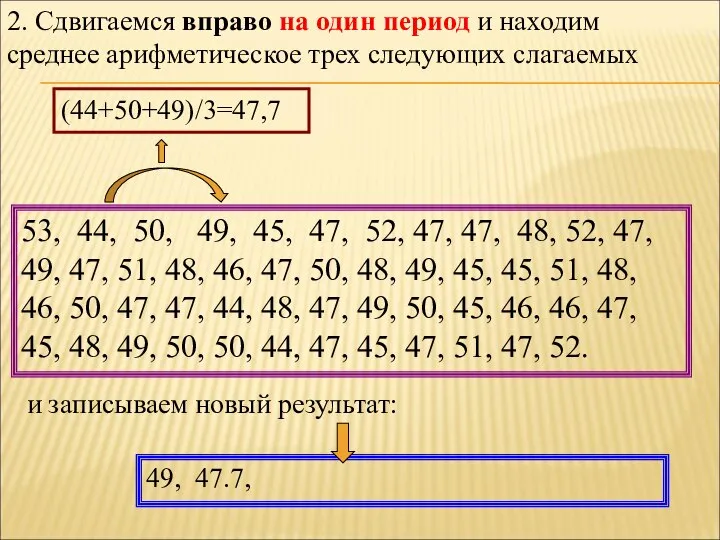

- 71. 2. Сдвигаемся вправо на один период и находим среднее арифметическое трех следующих слагаемых 53, 44, 50,

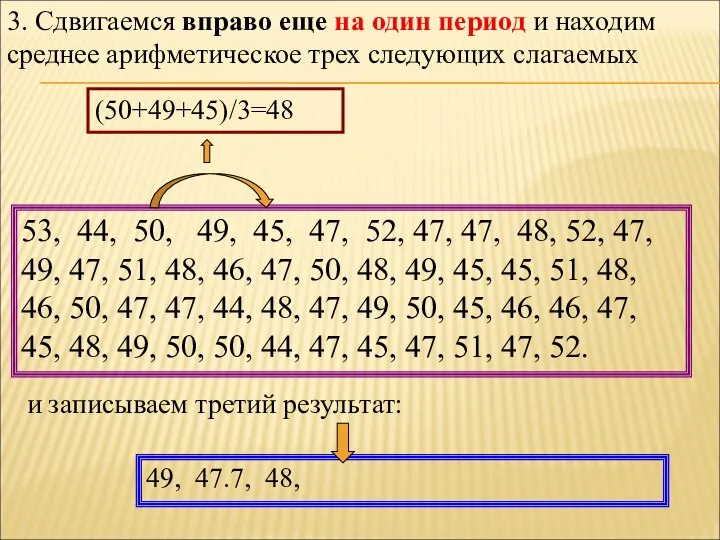

- 72. 3. Сдвигаемся вправо еще на один период и находим среднее арифметическое трех следующих слагаемых 53, 44,

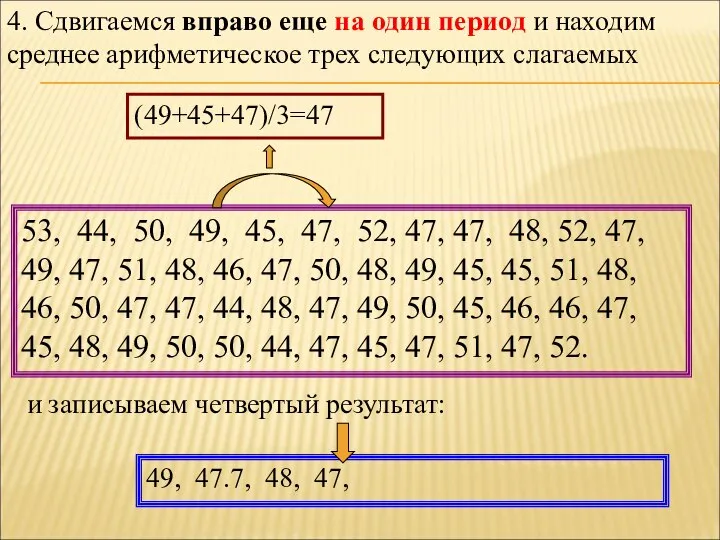

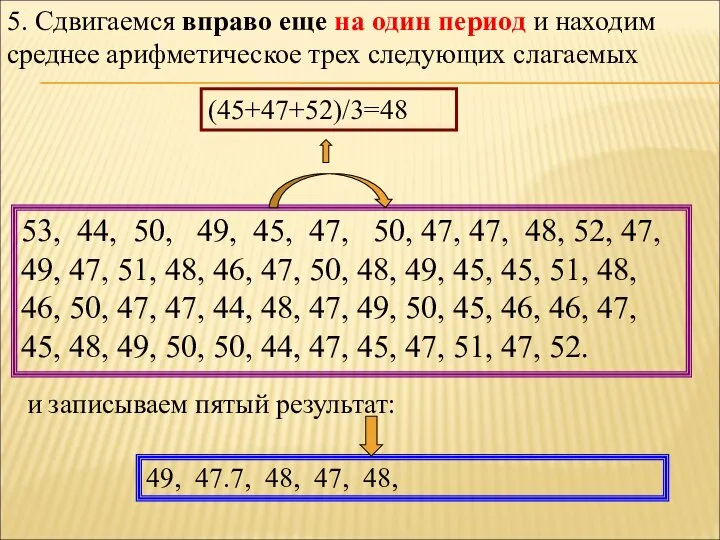

- 73. 4. Сдвигаемся вправо еще на один период и находим среднее арифметическое трех следующих слагаемых и записываем

- 74. Самостоятельная работа 2 53, 44, 50, 49, 45, 47, 52, 47, 47, 48, 52, 47, 49,

- 75. 5. Сдвигаемся вправо еще на один период и находим среднее арифметическое трех следующих слагаемых 53, 44,

- 76. Самостоятельная работа 3 Задание. . Для значений временного ряда y1=6, y2=14, y3=7, y4=12, y5=9 определите значение

- 77. Самостоятельная работа 4 Задание. . Для значений временного ряда y1=6, y2=14, y3=7, y4=12, y5=9 определите значение

- 78. В Excel метод скользящей средней реализован в Пакете анализа. Чтобы вычислить скользящие средние для временного ряда

- 79. 2. В окне Скользящее среднее выполним установки

- 81. Применение в анализе временных рядов методов укрупнения интервалов и скользящей средней позволяет лишь выявить тренд. Способ,

- 82. Для получения первого представления о возможном характере тренда используется графическое представление временного ряда Пример. Построить линию

- 83. 1. ПОСТРОЕНИЕ ЭЛЕКТРОННОЙ ТАБЛИЦЫТ ПО ДАННЫМ ЦБ КУРСА ВАЛЮТ ЗА 2013 ГОД

- 84. 2. ПОСТРОЕНИЕ ДИАГРАММЫ. ШАГ 1

- 85. ВТОРОЙ ШАГ – ОПРЕДЕЛЕНИЕ ИСТОЧНИКА ДАННЫХ

- 86. ВВОД ПОДПИСИ ПО ОСИ Х

- 87. ВВОД НАЗВАНИЯ ДИАГРАММЫ – ШАГ 3

- 88. РАЗМЕЩЕНИЕ ДИАГРАММЫ – ШАГ 4

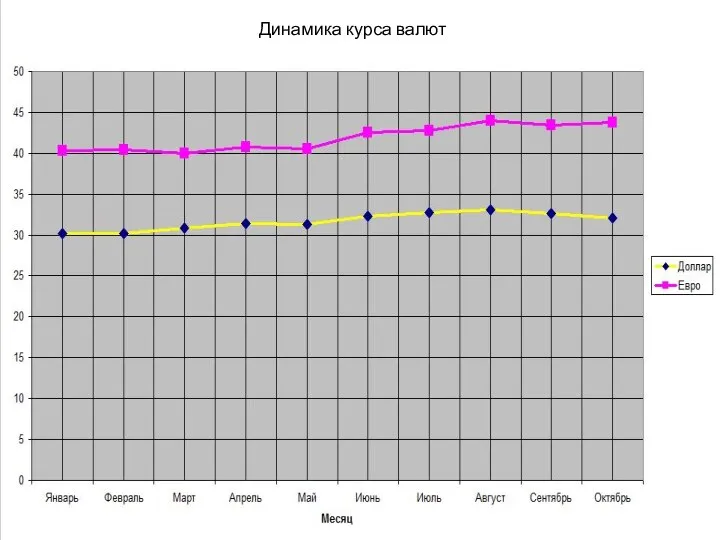

- 89. Динамика курса валют

- 90. 3. ДОБАВЛЕНИЕ ЛИНИИ ТРЕНДА НА ГРАФИК

- 91. 4. ВЫБОР ТИПА ЛИНИИ ТРЕНДА

- 92. В окне Линия тренда открыть вкладку Параметры и установить флажок Показывать уравнение на диаграмме

- 94. ПРОГНОЗ КУРСА ВАЛЮТ НА НОЯБРЬ 2013Г. Уравнение курса евро и коэффициент достоверности (его максимальное значение равно

- 95. 5. ПРОГНОЗ КУРСА ВАЛЮТ НА НОЯБРЬ 2013Г. Уравнение курса доллара и коэффициент достоверности: y = 0,3041x

- 96. ВЫЧИСЛЕНИЯ В ЭТ В полученные с помощью линии тренда уравнения вместо Х подставляем номер месяца для

- 97. Самостоятельная работа 3 Задание. Определите курс евро на декабрь Уравнение тренда для курса евро 2014 y

- 98. Самостоятельная работа 4 Задание. Определите курс доллара на декабрь ( с точностью до целых) Уравнение тренда

- 100. Скачать презентацию

Лекцию читает

к.т.н., профессор

БОБРОВА

ЛЮДМИЛА ВЛАДИМИРОВНА

к.т.н., профессор

БОБРОВА

ЛЮДМИЛА ВЛАДИМИРОВНА

5. РЕГРЕССИОННЫЙ АНАЛИЗ

5. РЕГРЕССИОННЫЙ АНАЛИЗ

Пусть в моменты времени х1, х2, …, xn измеряются значения некоторой

Пусть в моменты времени х1, х2, …, xn измеряются значения некоторой

При этом возможны два подхода:

Первый – подбирают функцию f(x) так, чтобы

При этом возможны два подхода:

Первый – подбирают функцию f(x) так, чтобы

Если связь между переменными х и у линейная, регрессия называется

Если связь между переменными х и у линейная, регрессия называется

Если рассматривается зависимость между двумя переменными х и у, регрессия называется

Если рассматривается зависимость между двумя переменными х и у, регрессия называется

5.2. МЕТОД НАИМЕНЬШИХ КВАДРАТОВ (МНК)

Этот метод наиболее часто используется для получения

5.2. МЕТОД НАИМЕНЬШИХ КВАДРАТОВ (МНК)

Этот метод наиболее часто используется для получения

Итак, ищем минимум функции

Для этого нужно взять частные производные функции S

Итак, ищем минимум функции

Для этого нужно взять частные производные функции S

Получим

Имея уравнение у* = b0* + b1* x и подставляя в

Получим

Имея уравнение у* = b0* + b1* x и подставляя в

Обозначим через ei разность

Случайная величина ei называется остатком регрессии в i-м

Обозначим через ei разность

Случайная величина ei называется остатком регрессии в i-м

Пример 1. (аналог задания 2 Контрольной работы)

Имеются данные о затратах

Пример 1. (аналог задания 2 Контрольной работы)

Имеются данные о затратах

Сведем вычисления в табл. 2

Таблица 2

Таблица 1

Сведем вычисления в табл. 2

Таблица 2

Таблица 1

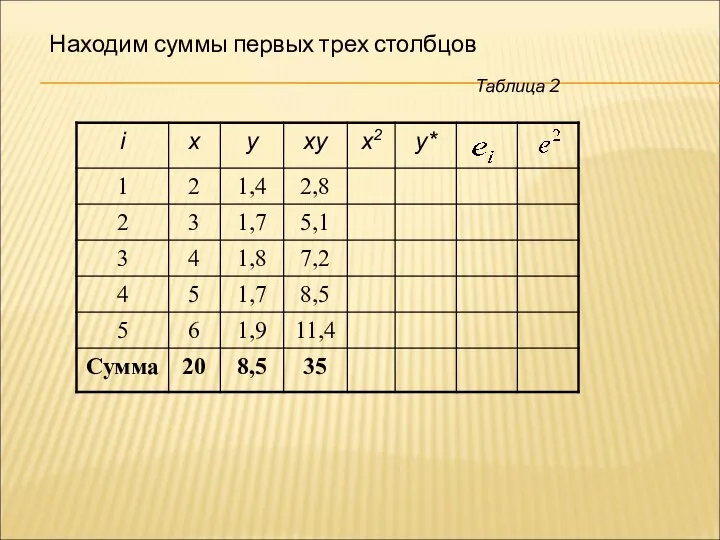

Таблица 2

Находим суммы первых трех столбцов

Таблица 2

Находим суммы первых трех столбцов

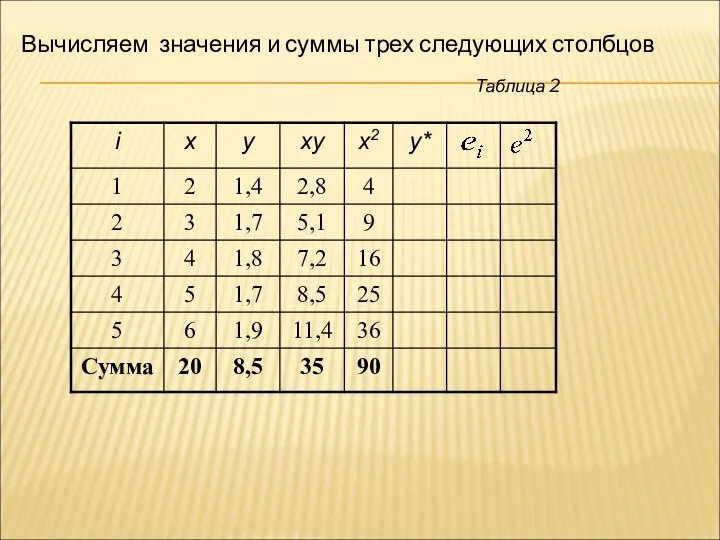

Таблица 2

Вычисляем значения и суммы трех следующих столбцов

Таблица 2

Вычисляем значения и суммы трех следующих столбцов

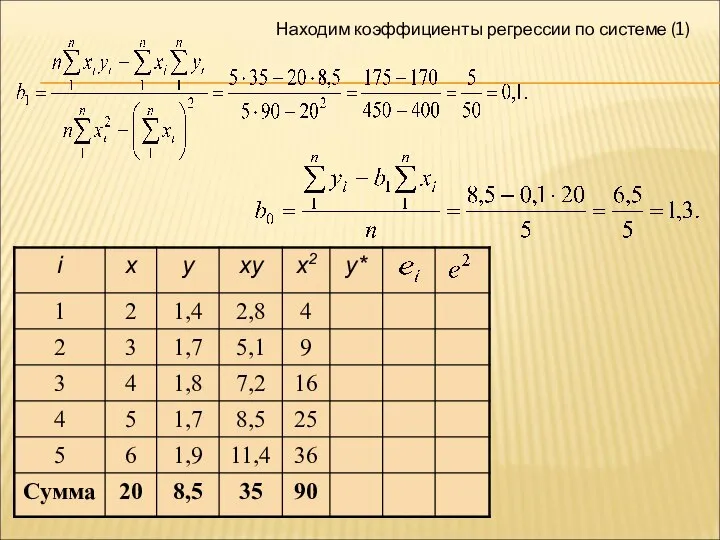

Находим коэффициенты регрессии по системе (1)

Находим коэффициенты регрессии по системе (1)

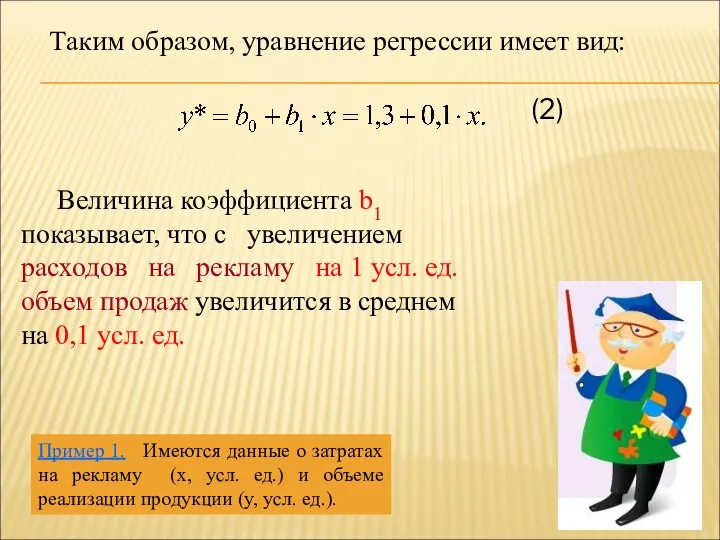

Величина коэффициента b1 показывает, что с увеличением расходов на рекламу

Величина коэффициента b1 показывает, что с увеличением расходов на рекламу

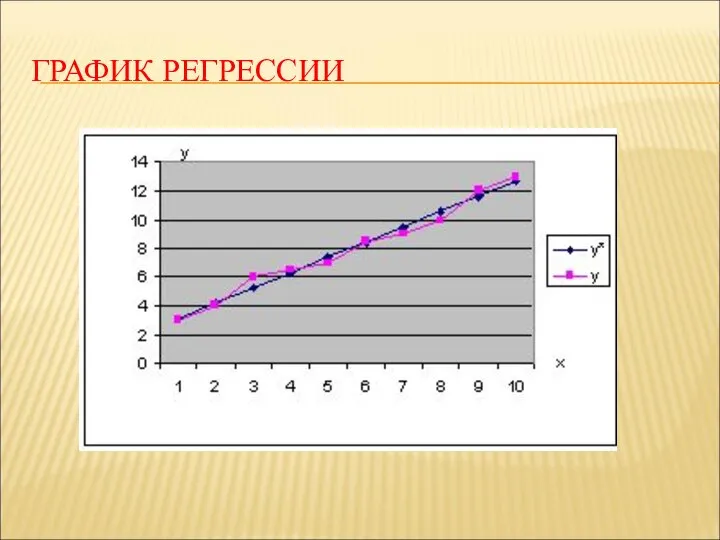

ГРАФИК РЕГРЕССИИ

ГРАФИК РЕГРЕССИИ

Таблица 2

(2)

По уравнению регрессии (2) находим приближенные (теоретические) значения y*:

Таблица 2

(2)

По уравнению регрессии (2) находим приближенные (теоретические) значения y*:

Таблица 2

Вычисляем остатки регрессии:

Таблица 2

Вычисляем остатки регрессии:

Рассчитаем объем продаж

при х = 7

у* = 1,3+0,1х =1,3

Рассчитаем объем продаж

при х = 7

у* = 1,3+0,1х =1,3

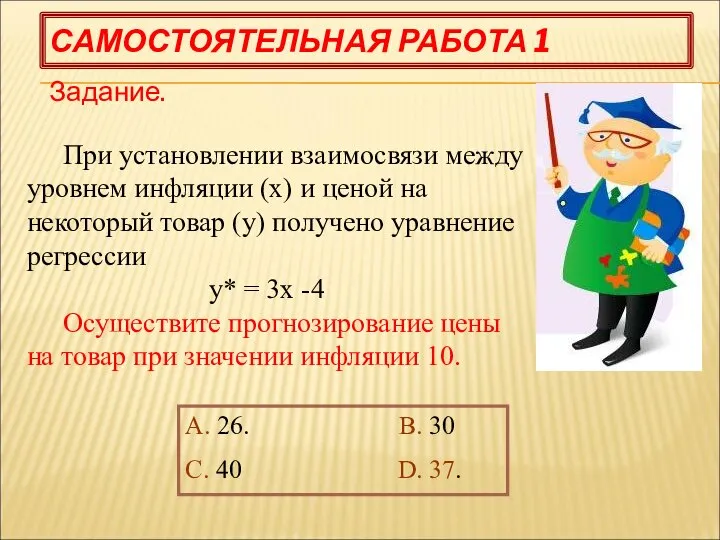

САМОСТОЯТЕЛЬНАЯ РАБОТА 1

Задание.

При установлении взаимосвязи между уровнем инфляции (х) и

САМОСТОЯТЕЛЬНАЯ РАБОТА 1

Задание.

При установлении взаимосвязи между уровнем инфляции (х) и

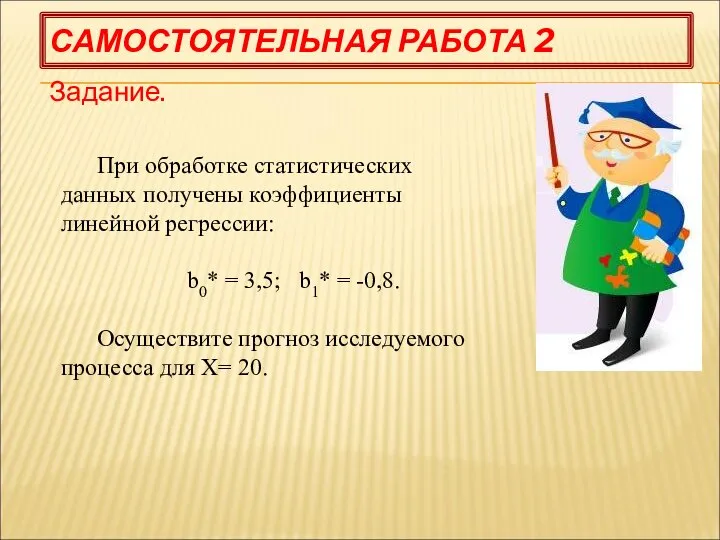

САМОСТОЯТЕЛЬНАЯ РАБОТА 2

Задание.

При обработке статистических данных получены коэффициенты

линейной

САМОСТОЯТЕЛЬНАЯ РАБОТА 2

Задание.

При обработке статистических данных получены коэффициенты

линейной

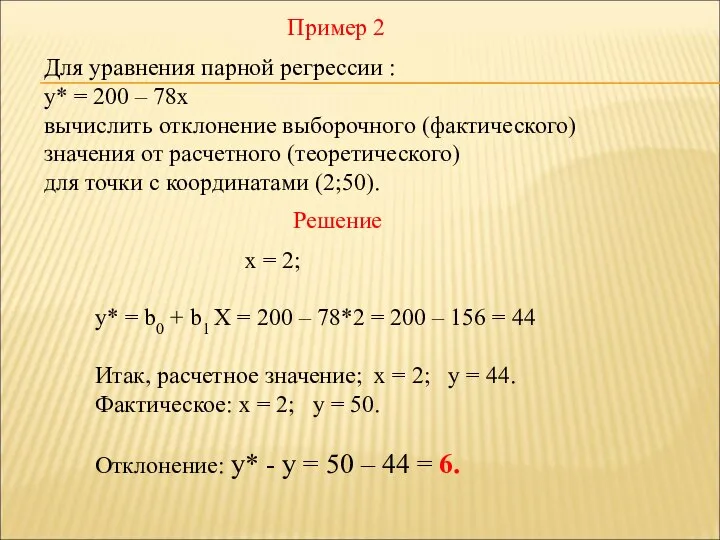

Пример 2

Для уравнения парной регрессии :

y* = 200 – 78x

вычислить отклонение

Пример 2

Для уравнения парной регрессии :

y* = 200 – 78x

вычислить отклонение

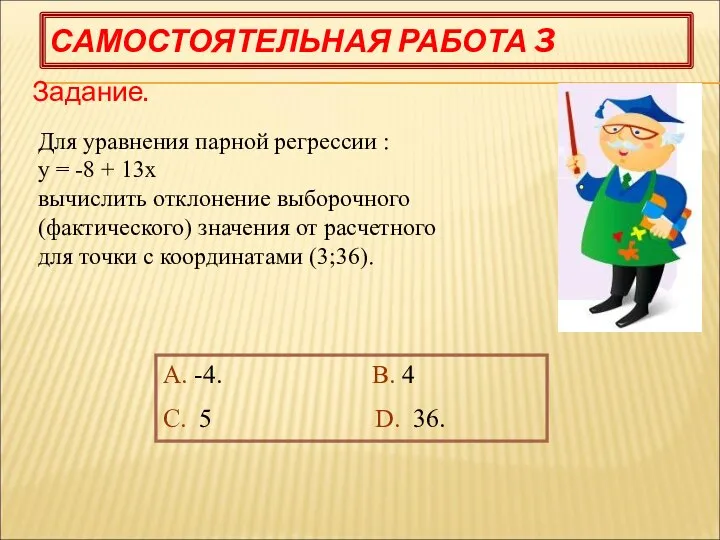

САМОСТОЯТЕЛЬНАЯ РАБОТА 3

Задание.

А. -4. В. 4

С. 5 D. 36.

САМОСТОЯТЕЛЬНАЯ РАБОТА 3

Задание.

А. -4. В. 4

С. 5 D. 36.

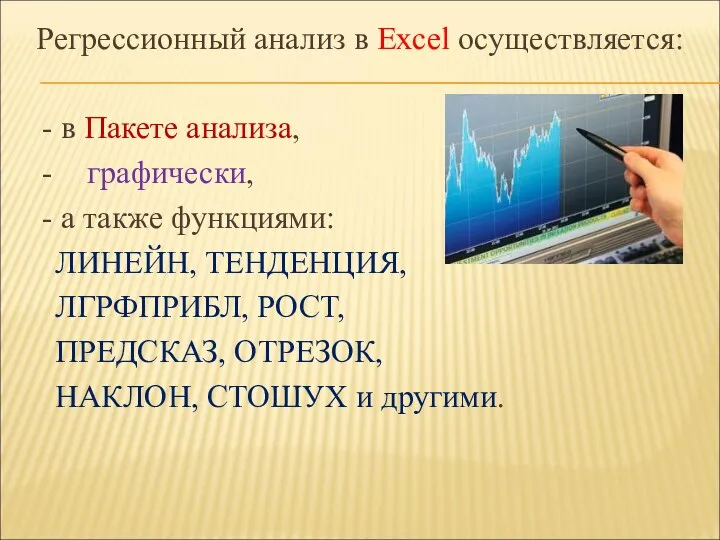

Регрессионный анализ в Excel осуществляется:

- в Пакете анализа,

- графически,

- а

Регрессионный анализ в Excel осуществляется:

- в Пакете анализа,

- графически,

- а

Нелинейные регрессии делятся на два класса:

регрессии, нелинейные относительно включенных

Нелинейные регрессии делятся на два класса:

регрессии, нелинейные относительно включенных

Регрессии, нелинейные по оцениваемым параметрам:

• степенная у = а • хb;

•

Регрессии, нелинейные по оцениваемым параметрам:

• степенная у = а • хb;

•

Пример 1. Осуществить аппроксимацию статистических данных, используя Линию тренда графического пакета

Пример 1. Осуществить аппроксимацию статистических данных, используя Линию тренда графического пакета

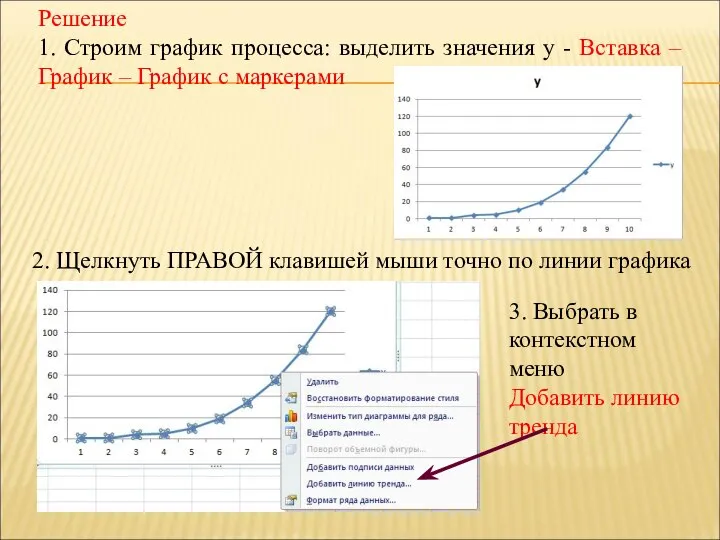

Решение

1. Строим график процесса: выделить значения y - Вставка – График

Решение

1. Строим график процесса: выделить значения y - Вставка – График

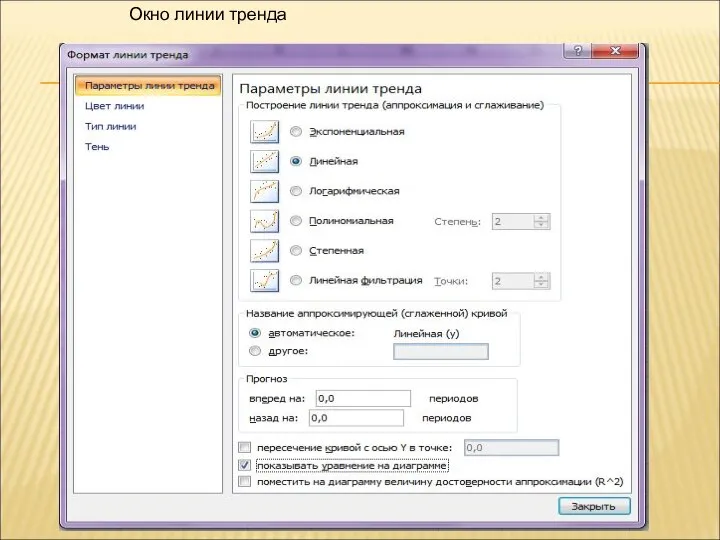

Окно линии тренда

Окно линии тренда

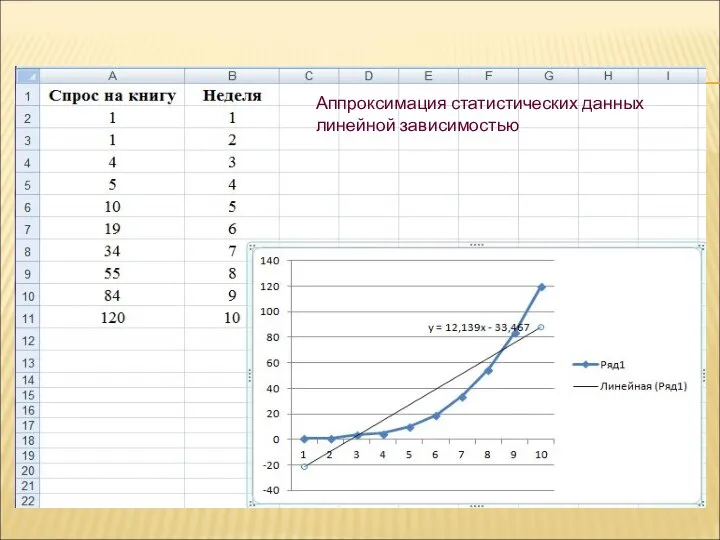

Аппроксимация статистических данных линейной зависимостью

Аппроксимация статистических данных линейной зависимостью

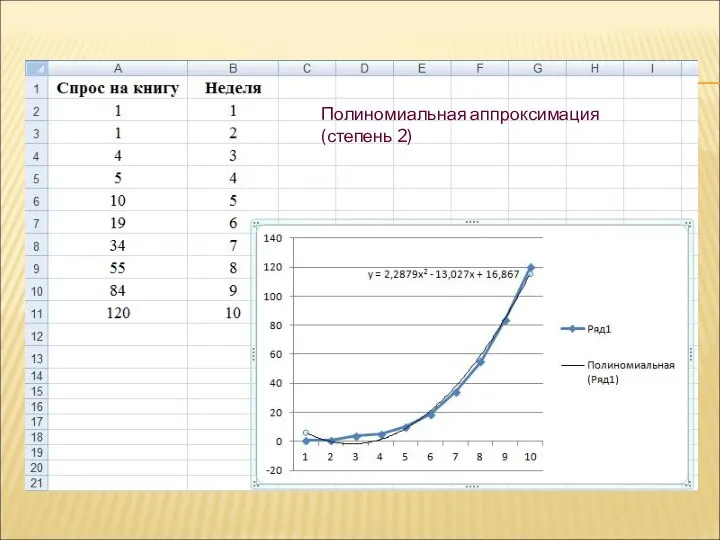

Полиномиальная аппроксимация (степень 2)

Полиномиальная аппроксимация (степень 2)

Наиболее удачная аппроксимация

Наиболее удачная аппроксимация

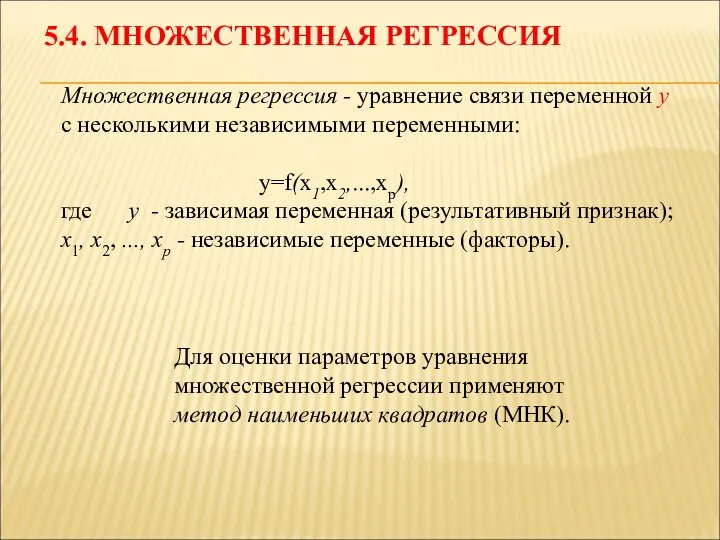

Множественная регрессия - уравнение связи переменной у с несколькими независимыми переменными:

Множественная регрессия - уравнение связи переменной у с несколькими независимыми переменными:

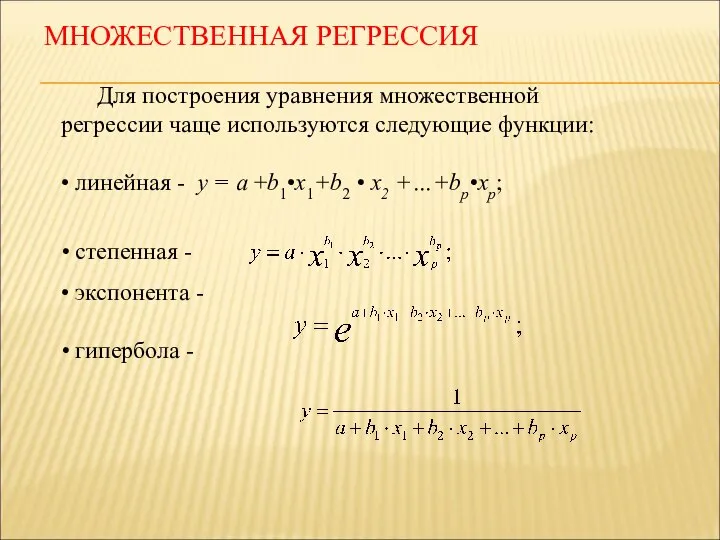

Для построения уравнения множественной регрессии чаще используются следующие функции:

• линейная -

Для построения уравнения множественной регрессии чаще используются следующие функции:

• линейная -

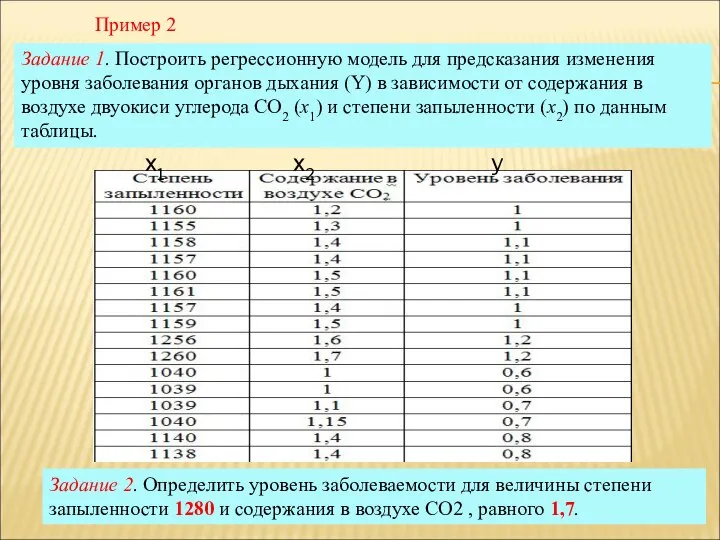

Задание 1. Построить регрессионную модель для предсказания изменения уровня заболевания органов

Задание 1. Построить регрессионную модель для предсказания изменения уровня заболевания органов

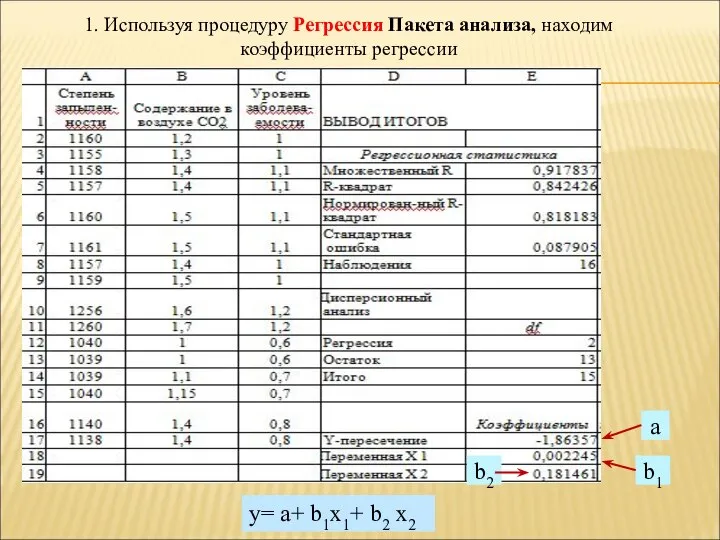

1. Используя процедуру Регрессия Пакета анализа, находим коэффициенты регрессии

1. Используя процедуру Регрессия Пакета анализа, находим коэффициенты регрессии

2. Cоставляем уравнение

y= a+ b1x1+ b2 x2 = -1,863 + 0,1812*x1

2. Cоставляем уравнение

y= a+ b1x1+ b2 x2 = -1,863 + 0,1812*x1

3. Подставим в уравнение п.2, данные из задания 2.

Получим

y=a+ b1⋅1,7+

3. Подставим в уравнение п.2, данные из задания 2.

Получим

y=a+ b1⋅1,7+

ПРИМЕР 3

При обработке статистических данных получены коэффициенты регрессии:

a* = 2,9;

ПРИМЕР 3

При обработке статистических данных получены коэффициенты регрессии:

a* = 2,9;

САМОСТОЯТЕЛЬНАЯ РАБОТА 4

Задание.

При обработке статистических данных получены коэффициенты линейной регрессии:

a*

САМОСТОЯТЕЛЬНАЯ РАБОТА 4

Задание.

При обработке статистических данных получены коэффициенты линейной регрессии:

a*

6. МОДЕЛИ ВРЕМЕННЫХ РЯДОВ

6. МОДЕЛИ ВРЕМЕННЫХ РЯДОВ

Одним из основных типов экономических моделей являются модели временных рядов.

Необходимость

Одним из основных типов экономических моделей являются модели временных рядов.

Необходимость

Модели временных рядов активно применяются в исследованиях динамики множества реальных

Модели временных рядов активно применяются в исследованиях динамики множества реальных

Временные ряды служат основой при моделировании природных явлений:

динамики числа солнечных

Временные ряды служат основой при моделировании природных явлений:

динамики числа солнечных

Характерная особенность социально-экономических процессов, представленных временными рядами - ярко выраженная периодичность:

Характерная особенность социально-экономических процессов, представленных временными рядами - ярко выраженная периодичность:

Экономические показатели деятельности предприятия за определенный период также являются временными рядами.

Экономические показатели деятельности предприятия за определенный период также являются временными рядами.

6.1. Основные определения

Последовательность наблюдений одного показателя (признака), упорядоченных в зависимости от

6.1. Основные определения

Последовательность наблюдений одного показателя (признака), упорядоченных в зависимости от

Время, прошедшее от начального момента наблюдения до конечного, называют длиной временного

Время, прошедшее от начального момента наблюдения до конечного, называют длиной временного

В модели временного ряда принято выделять две основные составляющие:

- детерминированную

В модели временного ряда принято выделять две основные составляющие:

- детерминированную

Детерминированная составляющая может содержать следующие структурные компоненты:

Тренд, или тенденция – плавно

Детерминированная составляющая может содержать следующие структурные компоненты:

Тренд, или тенденция – плавно

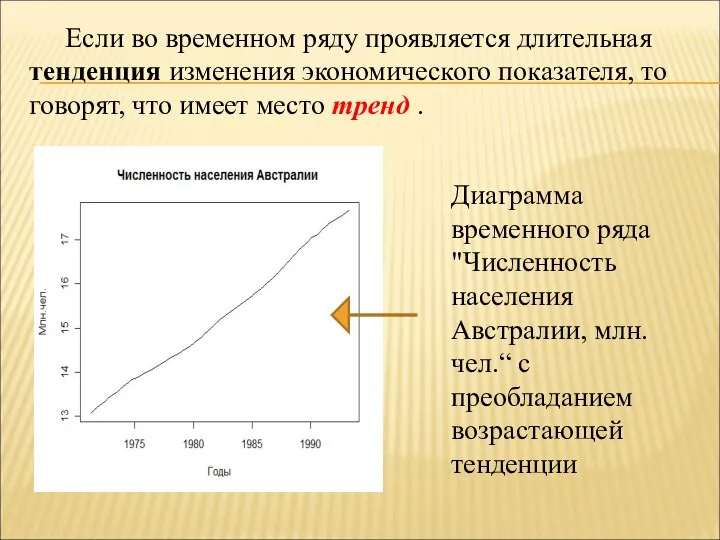

Если во временном ряду проявляется длительная тенденция изменения экономического показателя, то

Если во временном ряду проявляется длительная тенденция изменения экономического показателя, то

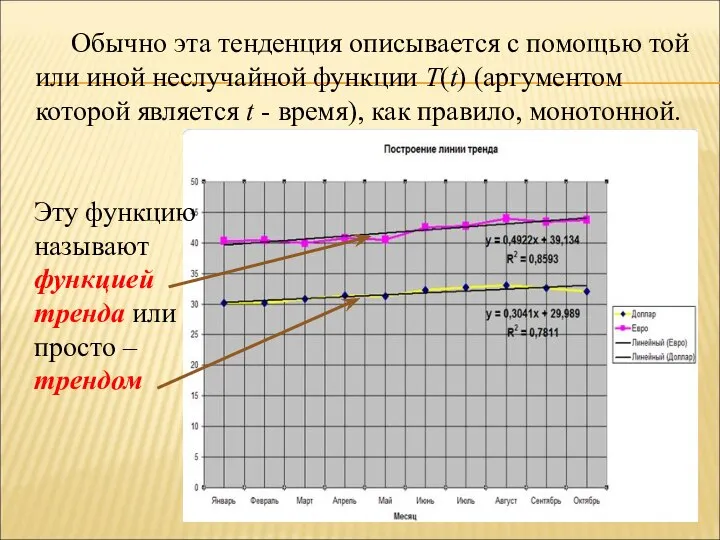

Обычно эта тенденция описывается с помощью той или иной неслучайной функции

Обычно эта тенденция описывается с помощью той или иной неслучайной функции

6.2.Моделирование тенденции временного ряда

Для выявления трендовой составляющей временного ряда и построения

6.2.Моделирование тенденции временного ряда

Для выявления трендовой составляющей временного ряда и построения

6.2.1. Метод укрупнения интервалов заключается в преобразовании временного ряда в ряд

6.2.1. Метод укрупнения интервалов заключается в преобразовании временного ряда в ряд

Пример 1. Имеется статистика помесячной продажи туристической фирмой путевок

53, 44, 50,

Пример 1. Имеется статистика помесячной продажи туристической фирмой путевок

53, 44, 50,

Решение

1. Преобразуем помесячные данные в поквартальные

53, 44, 50, 49, 45, 47,

Решение

1. Преобразуем помесячные данные в поквартальные

53, 44, 50, 49, 45, 47,

Решение

Преобразуем помесячные данные в поквартальные

53, 44, 50, 49, 45, 47, 50,

Решение

Преобразуем помесячные данные в поквартальные

53, 44, 50, 49, 45, 47, 50,

Решение

Преобразуем помесячные данные в поквартальные

53, 44, 50, 49, 45, 47, 50,

Решение

Преобразуем помесячные данные в поквартальные

53, 44, 50, 49, 45, 47, 50,

Самостоятельная работа 1

Преобразуйте помесячные данные в поквартальные ля следующих трех месяцев

A.

Самостоятельная работа 1

Преобразуйте помесячные данные в поквартальные ля следующих трех месяцев

A.

Решение

Преобразуем помесячные данные в поквартальные

53, 44, 50, 49, 45, 47, 50,

Решение

Преобразуем помесячные данные в поквартальные

53, 44, 50, 49, 45, 47, 50,

2. Составим новую выборку из укрупненных данных

53, 44, 50, 49, 45,

2. Составим новую выборку из укрупненных данных

53, 44, 50, 49, 45,

6.2.2. Сглаживание методом скользящей средней

Для исследования временных рядов нужно «погасить»

6.2.2. Сглаживание методом скользящей средней

Для исследования временных рядов нужно «погасить»

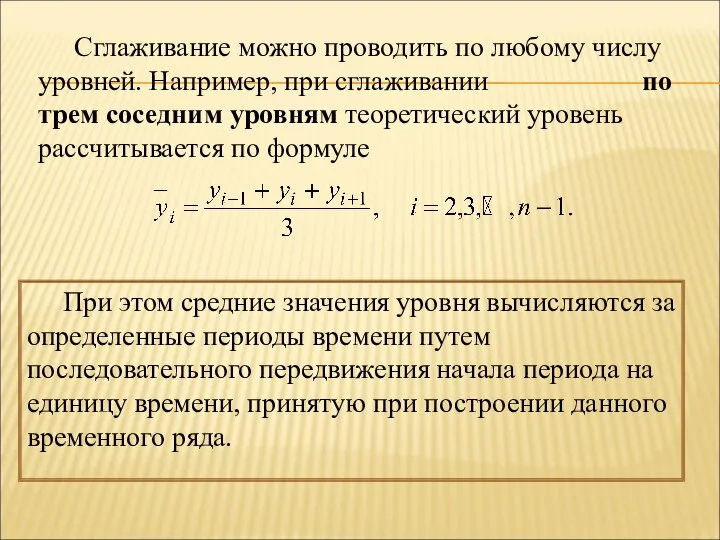

Сглаживание можно проводить по любому числу уровней. Например, при сглаживании по

Сглаживание можно проводить по любому числу уровней. Например, при сглаживании по

Пример 2. Имеется статистика помесячной продажи туристической фирмой путевок

53, 44, 50,

Пример 2. Имеется статистика помесячной продажи туристической фирмой путевок

53, 44, 50,

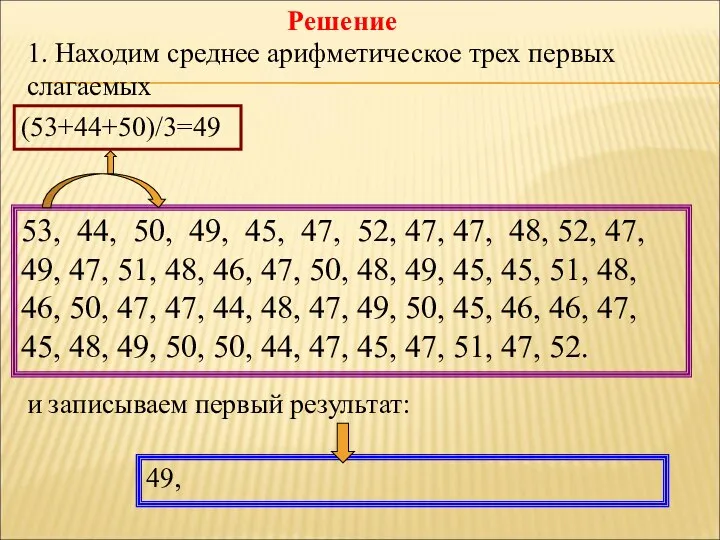

Решение

1. Находим среднее арифметическое трех первых слагаемых

53, 44, 50, 49, 45,

Решение

1. Находим среднее арифметическое трех первых слагаемых

53, 44, 50, 49, 45,

2. Сдвигаемся вправо на один период и находим среднее арифметическое трех

2. Сдвигаемся вправо на один период и находим среднее арифметическое трех

3. Сдвигаемся вправо еще на один период и находим среднее арифметическое

3. Сдвигаемся вправо еще на один период и находим среднее арифметическое

4. Сдвигаемся вправо еще на один период и находим среднее арифметическое

4. Сдвигаемся вправо еще на один период и находим среднее арифметическое

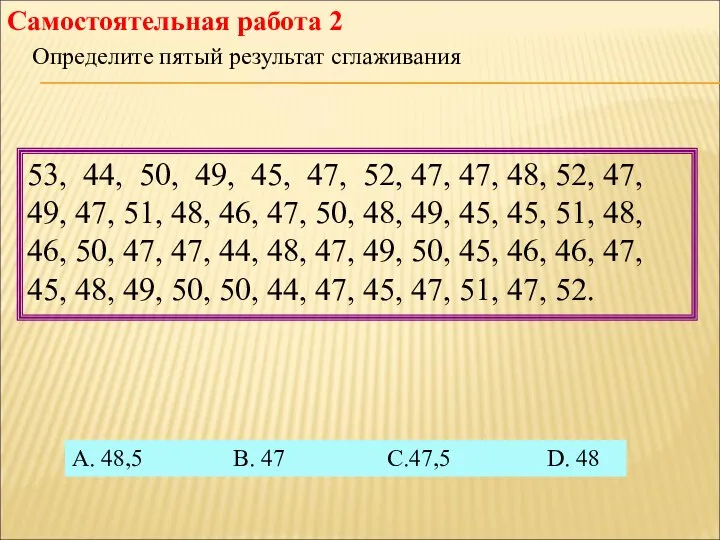

Самостоятельная работа 2

53, 44, 50, 49, 45, 47, 52, 47, 47,

Самостоятельная работа 2

53, 44, 50, 49, 45, 47, 52, 47, 47,

5. Сдвигаемся вправо еще на один период и находим среднее арифметическое

5. Сдвигаемся вправо еще на один период и находим среднее арифметическое

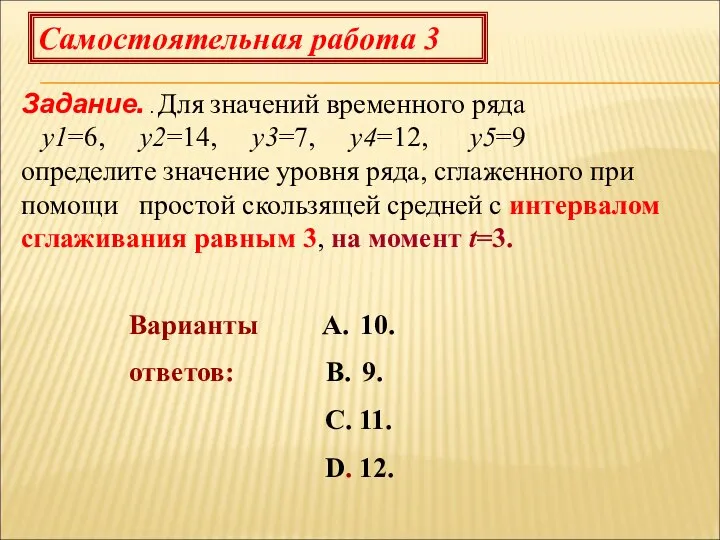

Самостоятельная работа 3

Задание. . Для значений временного ряда

y1=6, y2=14,

Самостоятельная работа 3

Задание. . Для значений временного ряда

y1=6, y2=14,

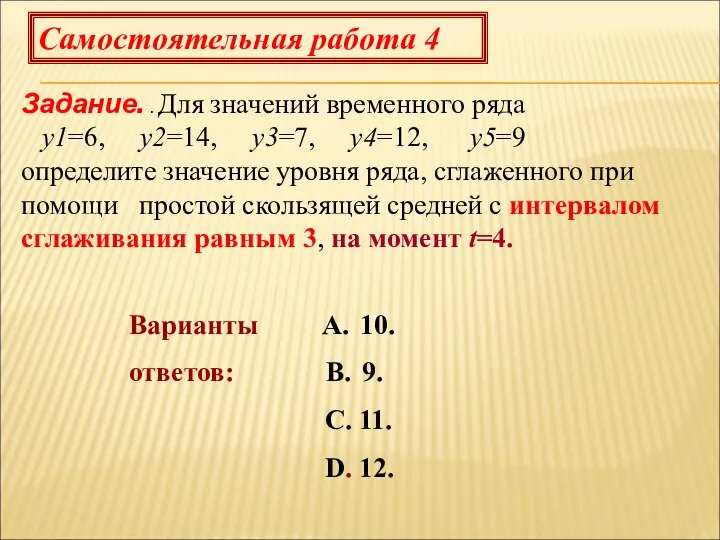

Самостоятельная работа 4

Задание. . Для значений временного ряда

y1=6, y2=14,

Самостоятельная работа 4

Задание. . Для значений временного ряда

y1=6, y2=14,

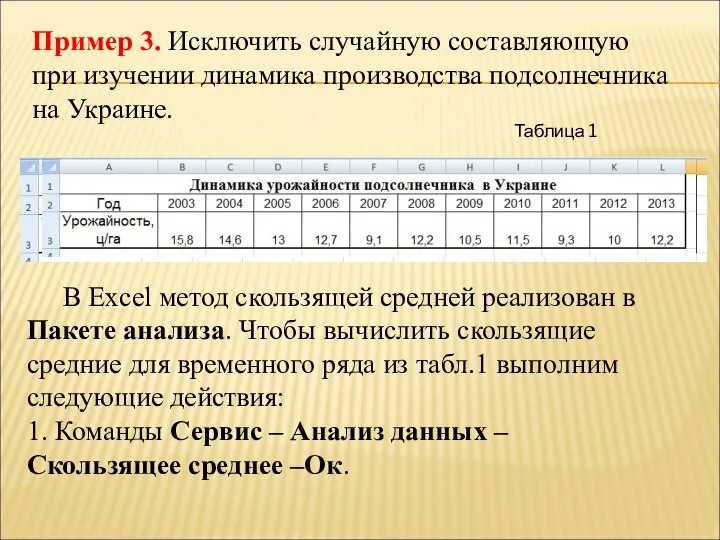

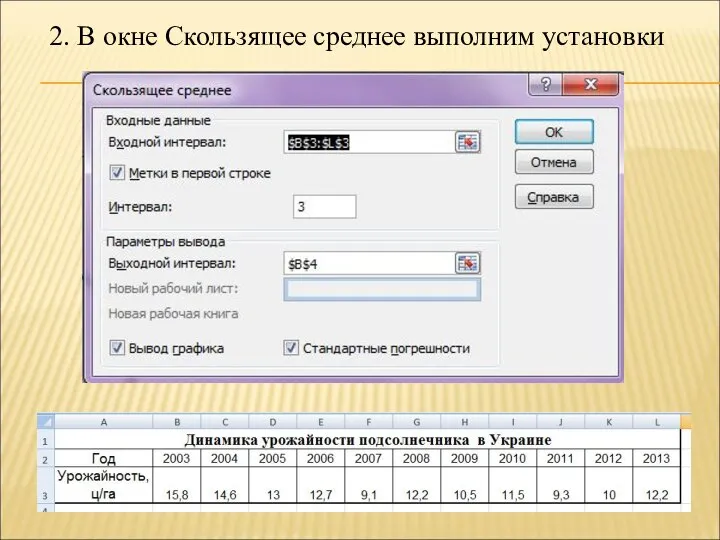

В Excel метод скользящей средней реализован в Пакете анализа. Чтобы вычислить

В Excel метод скользящей средней реализован в Пакете анализа. Чтобы вычислить

2. В окне Скользящее среднее выполним установки

2. В окне Скользящее среднее выполним установки

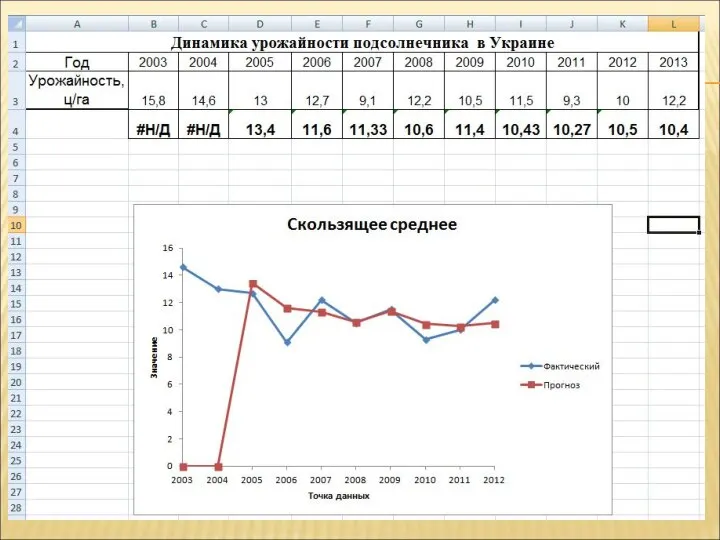

Применение в анализе временных рядов методов укрупнения интервалов и скользящей средней

Применение в анализе временных рядов методов укрупнения интервалов и скользящей средней

Для получения первого представления о возможном характере тренда используется графическое представление

Для получения первого представления о возможном характере тренда используется графическое представление

1. ПОСТРОЕНИЕ ЭЛЕКТРОННОЙ ТАБЛИЦЫТ ПО ДАННЫМ ЦБ КУРСА ВАЛЮТ ЗА 2013

1. ПОСТРОЕНИЕ ЭЛЕКТРОННОЙ ТАБЛИЦЫТ ПО ДАННЫМ ЦБ КУРСА ВАЛЮТ ЗА 2013

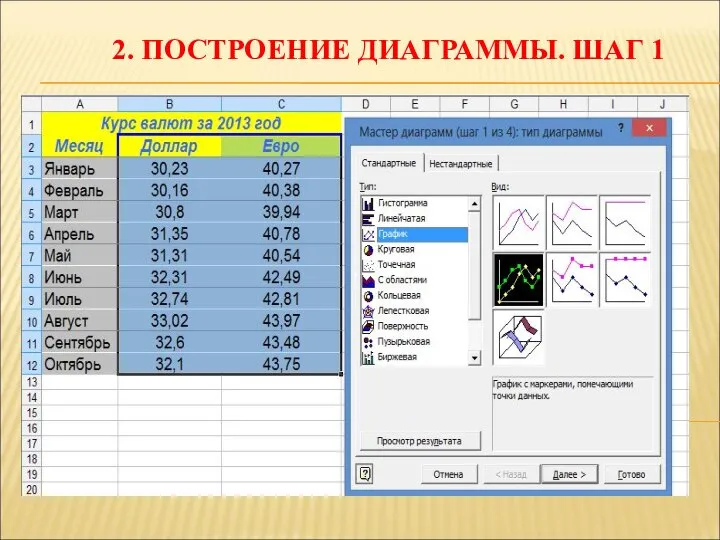

2. ПОСТРОЕНИЕ ДИАГРАММЫ. ШАГ 1

2. ПОСТРОЕНИЕ ДИАГРАММЫ. ШАГ 1

ВТОРОЙ ШАГ – ОПРЕДЕЛЕНИЕ ИСТОЧНИКА ДАННЫХ

ВТОРОЙ ШАГ – ОПРЕДЕЛЕНИЕ ИСТОЧНИКА ДАННЫХ

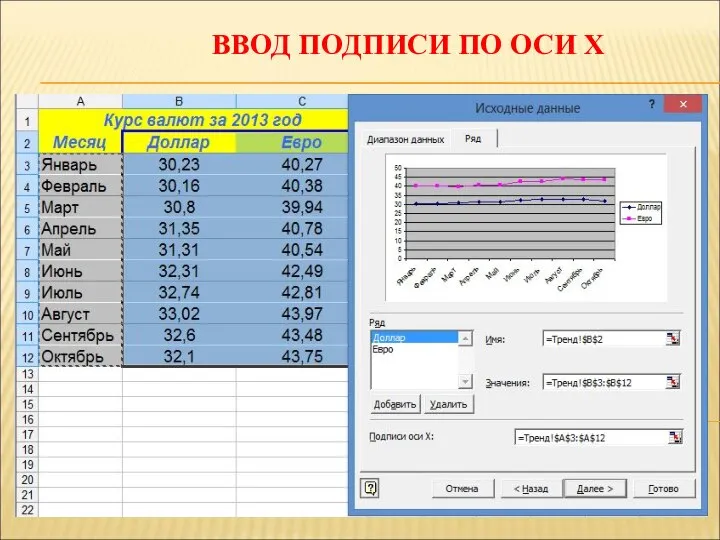

ВВОД ПОДПИСИ ПО ОСИ Х

ВВОД ПОДПИСИ ПО ОСИ Х

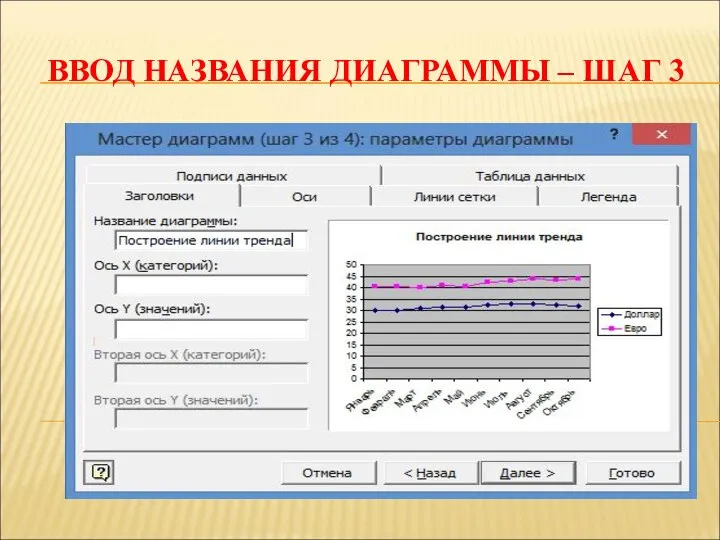

ВВОД НАЗВАНИЯ ДИАГРАММЫ – ШАГ 3

ВВОД НАЗВАНИЯ ДИАГРАММЫ – ШАГ 3

РАЗМЕЩЕНИЕ ДИАГРАММЫ – ШАГ 4

РАЗМЕЩЕНИЕ ДИАГРАММЫ – ШАГ 4

Динамика курса валют

Динамика курса валют

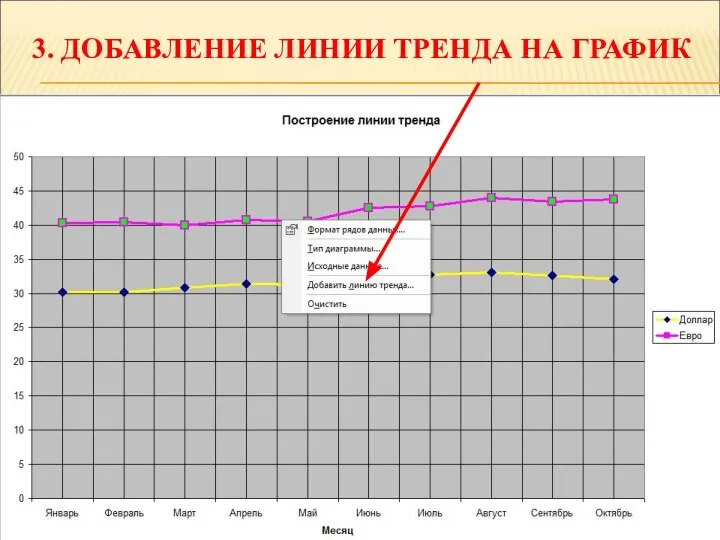

3. ДОБАВЛЕНИЕ ЛИНИИ ТРЕНДА НА ГРАФИК

3. ДОБАВЛЕНИЕ ЛИНИИ ТРЕНДА НА ГРАФИК

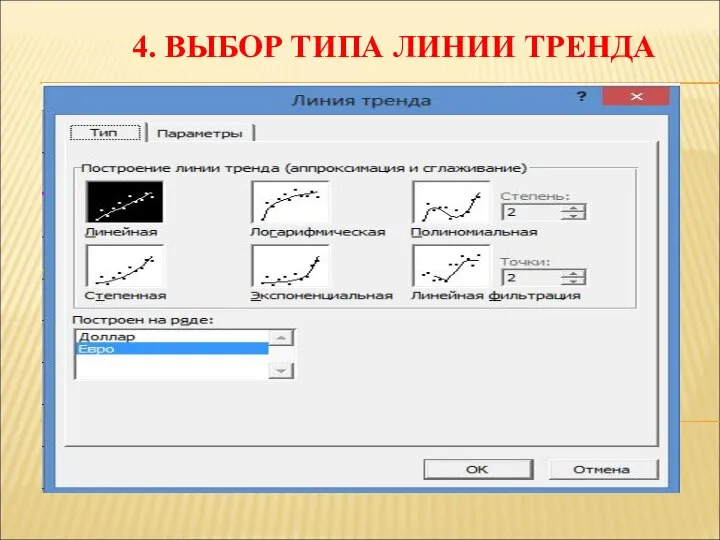

4. ВЫБОР ТИПА ЛИНИИ ТРЕНДА

4. ВЫБОР ТИПА ЛИНИИ ТРЕНДА

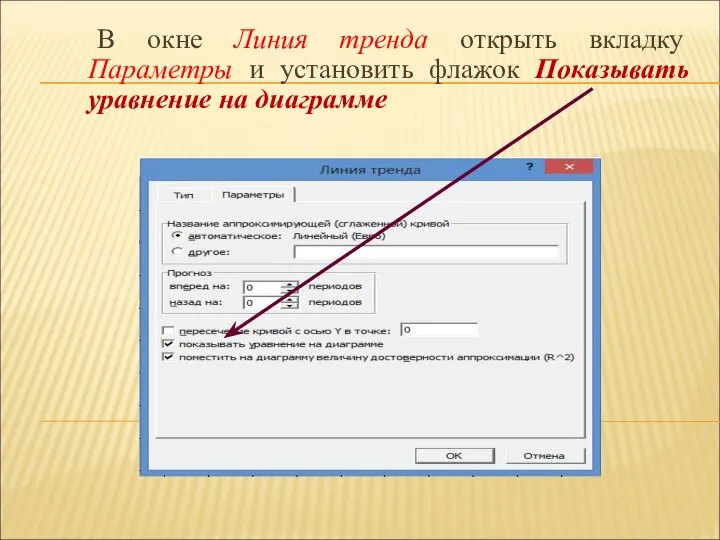

В окне Линия тренда открыть вкладку Параметры и установить флажок Показывать

В окне Линия тренда открыть вкладку Параметры и установить флажок Показывать

ПРОГНОЗ КУРСА ВАЛЮТ НА НОЯБРЬ 2013Г.

Уравнение курса евро и коэффициент достоверности

ПРОГНОЗ КУРСА ВАЛЮТ НА НОЯБРЬ 2013Г.

Уравнение курса евро и коэффициент достоверности

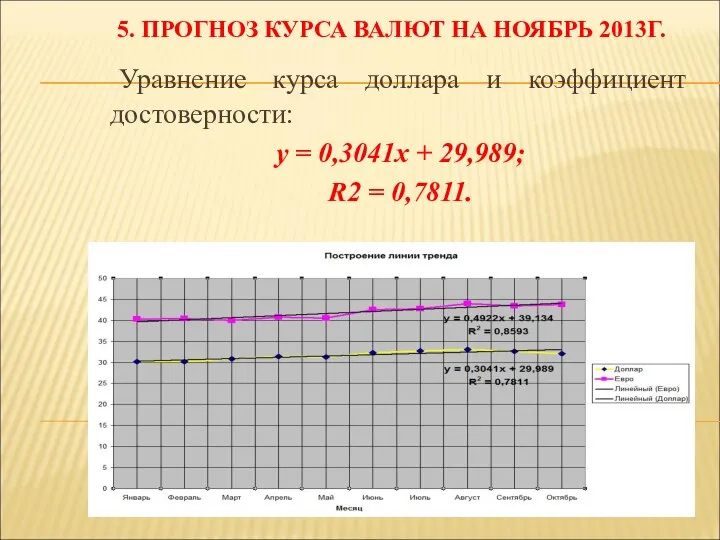

5. ПРОГНОЗ КУРСА ВАЛЮТ НА НОЯБРЬ 2013Г.

Уравнение курса доллара и коэффициент

5. ПРОГНОЗ КУРСА ВАЛЮТ НА НОЯБРЬ 2013Г.

Уравнение курса доллара и коэффициент

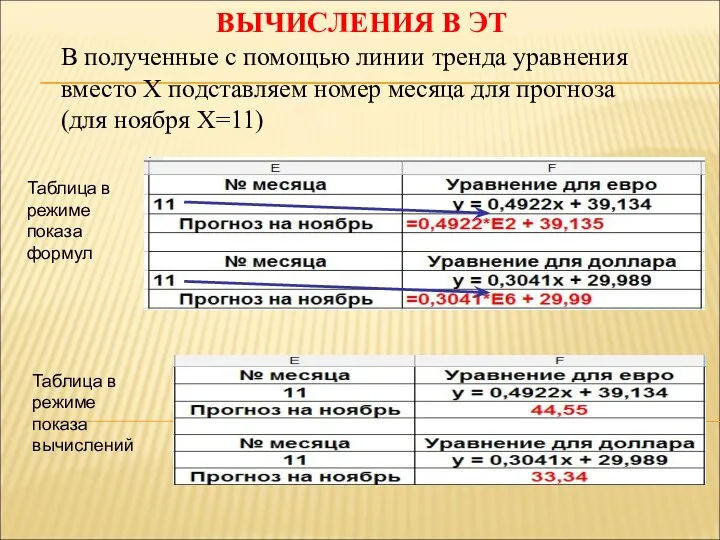

ВЫЧИСЛЕНИЯ В ЭТ

В полученные с помощью линии тренда уравнения вместо Х

ВЫЧИСЛЕНИЯ В ЭТ

В полученные с помощью линии тренда уравнения вместо Х

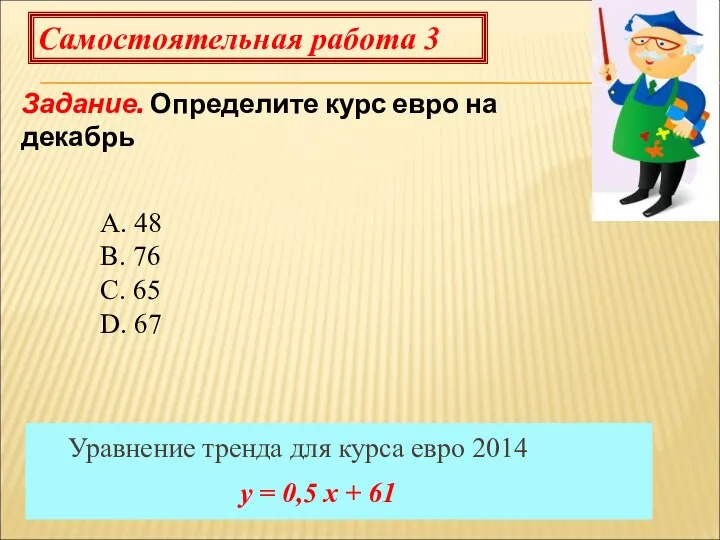

Самостоятельная работа 3

Задание. Определите курс евро на декабрь

Уравнение тренда для

Самостоятельная работа 3

Задание. Определите курс евро на декабрь

Уравнение тренда для

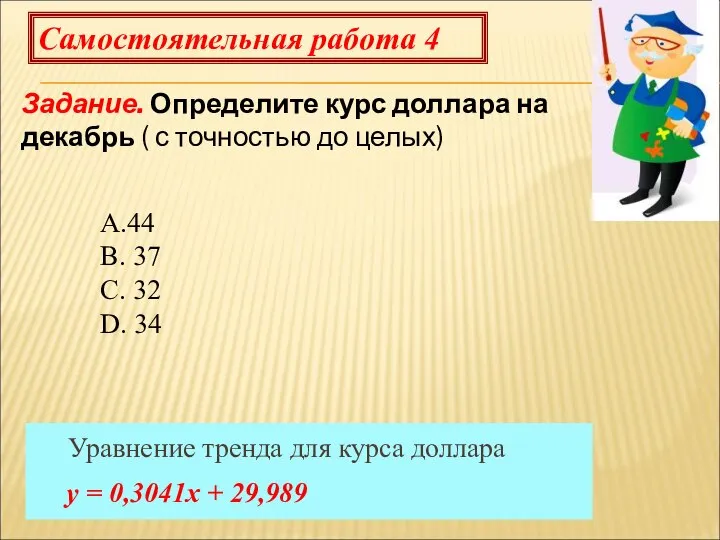

Самостоятельная работа 4

Задание. Определите курс доллара на декабрь ( с точностью

Самостоятельная работа 4

Задание. Определите курс доллара на декабрь ( с точностью

Решение уравнения cosx = a. Понятие арккосинуса числа

Решение уравнения cosx = a. Понятие арккосинуса числа Презентация по математике "Путешествие во времени" - скачать

Презентация по математике "Путешествие во времени" - скачать  Расчет погрешностей. (1)

Расчет погрешностей. (1) Разложение многочлена на множители

Разложение многочлена на множители Плоские гармонические волны в неравновесных системах. (Лекция 9)

Плоские гармонические волны в неравновесных системах. (Лекция 9) Углы, связанные с окружностью

Углы, связанные с окружностью Сравнение отрезков и углов

Сравнение отрезков и углов Содержание проекта Симметрия вокруг нас

Содержание проекта Симметрия вокруг нас Сложение чисел. Сложение вида □+4

Сложение чисел. Сложение вида □+4 Устный счет по сказкам Пушкина

Устный счет по сказкам Пушкина Шах и Мат. Курс ЭМШ по математике 2017-1018

Шах и Мат. Курс ЭМШ по математике 2017-1018 Последовательности и прогрессии в жизни

Последовательности и прогрессии в жизни Презентация на тему Устный счет 3 класс

Презентация на тему Устный счет 3 класс  Обобщающие характеристики статистической совокупности

Обобщающие характеристики статистической совокупности Математико-статистическое методы в педагогических исследованиях

Математико-статистическое методы в педагогических исследованиях Decimals

Decimals Квадратные уравнения. 8 класс

Квадратные уравнения. 8 класс Информационные модели на графах

Информационные модели на графах Линейная функция

Линейная функция Работа над дифференциацией согласных звуков, смешиваемых по звонкости-глухости в системе коррекции артикуляторно-акустическо

Работа над дифференциацией согласных звуков, смешиваемых по звонкости-глухости в системе коррекции артикуляторно-акустическо Первый замечательный предел

Первый замечательный предел Площадь фигур

Площадь фигур Арифметическая прогрессия

Арифметическая прогрессия БЧХ. Корневой подход

БЧХ. Корневой подход Математика – это интересно!

Математика – это интересно! Ух, уж эта математика

Ух, уж эта математика Презентация по математике "Понятие одночлена стандартный вид одночлена" - скачать

Презентация по математике "Понятие одночлена стандартный вид одночлена" - скачать  Угол. Измерение углов. Урок математики в 5 классе

Угол. Измерение углов. Урок математики в 5 классе