- Reset-тест Рамсея неправильной спецификации функциональной формы

Содержание

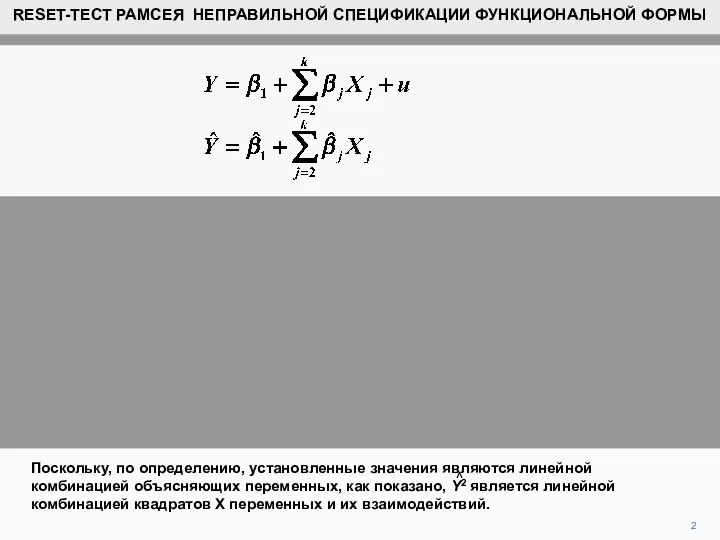

- 2. 2 Поскольку, по определению, установленные значения являются линейной комбинацией объясняющих переменных, как показано, Y2 является линейной

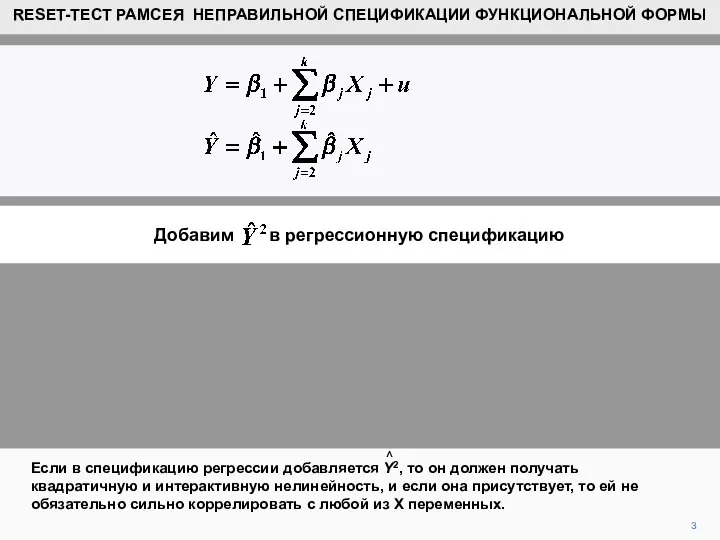

- 3. 3 Если в спецификацию регрессии добавляется Y2, то он должен получать квадратичную и интерактивную нелинейность, и

- 4. Добавим в регрессионную спецификацию 4 Если показатель t-статистика значителен, это указывает на то, что может присутствовать

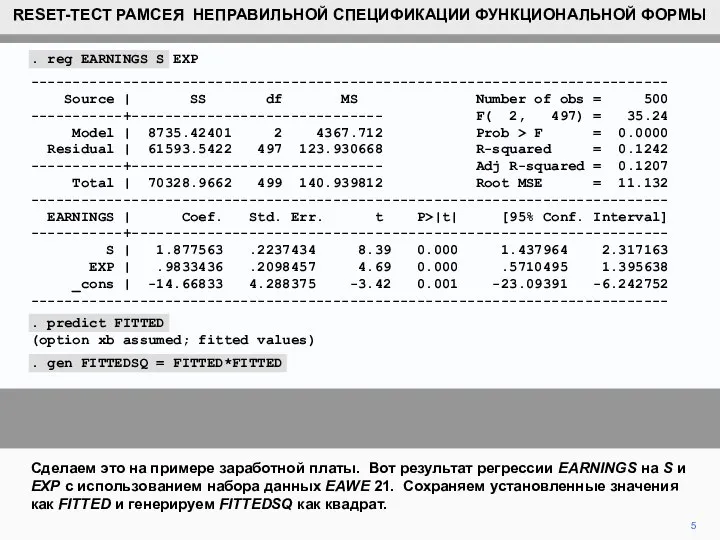

- 5. 5 Сделаем это на примере заработной платы. Вот результат регрессии EARNINGS на S и EXP с

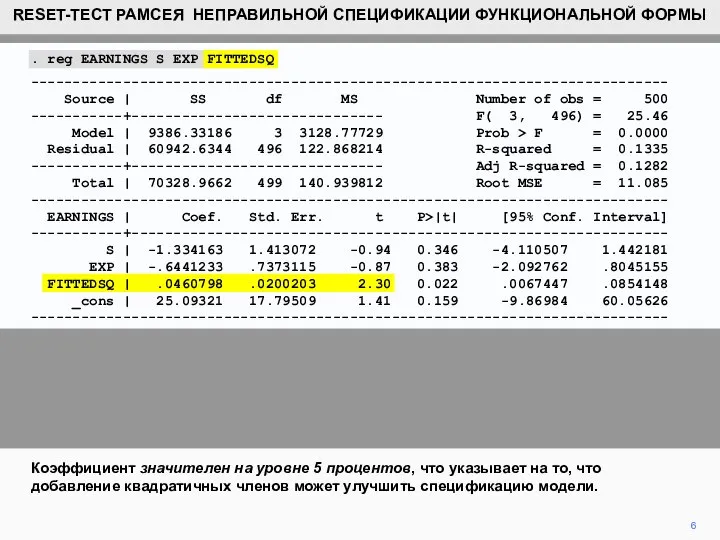

- 6. 6 Коэффициент значителен на уровне 5 процентов, что указывает на то, что добавление квадратичных членов может

- 7. 7 Однако мы также увидели, что лучше использовать полулогарифмическую спецификацию. RESET-тест предназначен для обнаружения нелинейности, но

- 9. Скачать презентацию

2

Поскольку, по определению, установленные значения являются линейной комбинацией объясняющих переменных, как

2

Поскольку, по определению, установленные значения являются линейной комбинацией объясняющих переменных, как

3

Если в спецификацию регрессии добавляется Y2, то он должен получать квадратичную

3

Если в спецификацию регрессии добавляется Y2, то он должен получать квадратичную

Добавим в регрессионную спецификацию

4

Если показатель t-статистика значителен, это указывает на то,

Добавим в регрессионную спецификацию

4

Если показатель t-статистика значителен, это указывает на то,

5

Сделаем это на примере заработной платы. Вот результат регрессии EARNINGS на

5

Сделаем это на примере заработной платы. Вот результат регрессии EARNINGS на

6

Коэффициент значителен на уровне 5 процентов, что указывает на то, что

6

Коэффициент значителен на уровне 5 процентов, что указывает на то, что

7

Однако мы также увидели, что лучше использовать полулогарифмическую спецификацию. RESET-тест предназначен

7

Однако мы также увидели, что лучше использовать полулогарифмическую спецификацию. RESET-тест предназначен

Адаптивная система обучения на уроках математики средствами ИКТ

Адаптивная система обучения на уроках математики средствами ИКТ Архимед в XXI веке

Архимед в XXI веке Распределительный закон

Распределительный закон Подобные треугольники (8 класс)

Подобные треугольники (8 класс) Тетраэдр и его сечение

Тетраэдр и его сечение Кроссворд "Площади фигур"

Кроссворд "Площади фигур" Решение задач на кратное сравнение

Решение задач на кратное сравнение Действительные числа

Действительные числа Признаки параллельности прямых

Признаки параллельности прямых Урок по теме. «Формулы сокращенного умножения».

Урок по теме. «Формулы сокращенного умножения».  Урок- практикум «Исследование функции с помощью производной» 10 класс

Урок- практикум «Исследование функции с помощью производной» 10 класс Трапеция. Свойства трапеции. Геометрия, 7 класс

Трапеция. Свойства трапеции. Геометрия, 7 класс Приемы умственной деятельности. Логика для младших школьников

Приемы умственной деятельности. Логика для младших школьников Состав числа 16

Состав числа 16 Тема: «Свойства действий с рациональными числами» Выполнила учитель математики Безбародова Анастасия Григорьевна МБОУ МДШ

Тема: «Свойства действий с рациональными числами» Выполнила учитель математики Безбародова Анастасия Григорьевна МБОУ МДШ Многоугольники

Многоугольники Правильный многогранник. Геометрия 10 класс

Правильный многогранник. Геометрия 10 класс РИСОВАНИЕ ФИГУР ОДНИМ РОСЧЕРКОМ. ГРАФЫ

РИСОВАНИЕ ФИГУР ОДНИМ РОСЧЕРКОМ. ГРАФЫ Скалярное произведение векторов. Разложение вектора по двум не коллинеарным векторам

Скалярное произведение векторов. Разложение вектора по двум не коллинеарным векторам Презентация по математике "Леонтий Филиппович Магницкий " - скачать

Презентация по математике "Леонтий Филиппович Магницкий " - скачать  Процент от числа

Процент от числа Приемы устного умножения и деления трехзначных чисел

Приемы устного умножения и деления трехзначных чисел 5 класс

5 класс  Чтение графиков, диаграмм, таблиц

Чтение графиков, диаграмм, таблиц Приведение дробей к общему знаменателю

Приведение дробей к общему знаменателю Презентация по математике "Составление и преобразование математических рассказов" - скачать

Презентация по математике "Составление и преобразование математических рассказов" - скачать  Решение уравнений. ax = b, а / 0

Решение уравнений. ax = b, а / 0 Формулы алгебры высказываний

Формулы алгебры высказываний