- Введение в эконометрику

Содержание

- 2. Доугерти, К. Введение в эконометрику: Пер. с англ. – М.: ИНФРА-М. 2006. 432с. ISBN ISBN 5-16-001463-2

- 3. Кремер, Н.Ш. Эконометрика: учеб. для вузов / Н.Ш. Кремер, Б.А. Путко. - М. : ЮНИТИ-ДАНА, 2007.

- 4. Эконометрика: Учеб. для вузов / Под ред. И.И. Елисеевой. - М. : Финансы и статистика, 2007.

- 5. Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций, которые авторы в течение ряда

- 6. Приводятся основные модели и методы анализа экономических процессов и показателей по статистическим данным. Доступный язык изложения

- 7. Афанасьев, В.Н. Эконометрика: учеб. для вузов / В.Н. Афанасьев, М.М. Юзбашев, Т.И. Гуляева; под ред. В.Н.

- 8. В учебнике рассматриваются модели прогнозирования экономических процессов при условии соблюдения и нарушения предпосылок метода наименьших квадратов.

- 9. Содержание и стиль изложения в учебнике соответствуют принятым Министерством образования РФ стандартам и учебным программам высших

- 10. Предмет, методы и задачи эконометрики

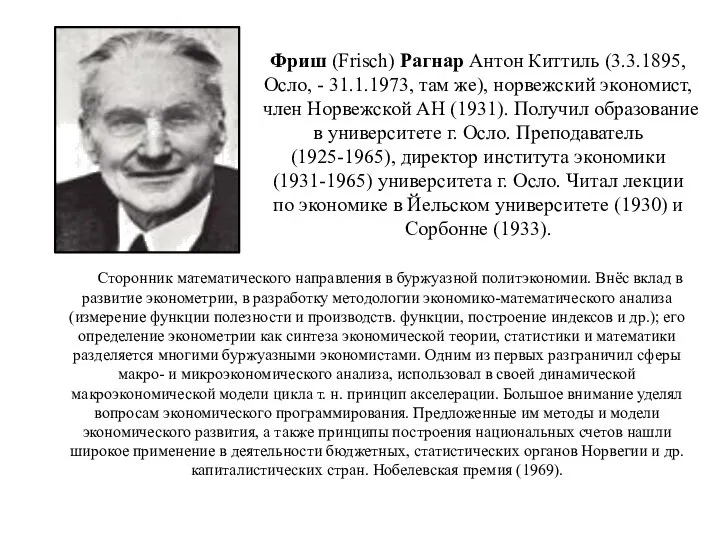

- 11. Сторонник математического направления в буржуазной политэкономии. Внёс вклад в развитие эконометрии, в разработку методологии экономико-математического анализа

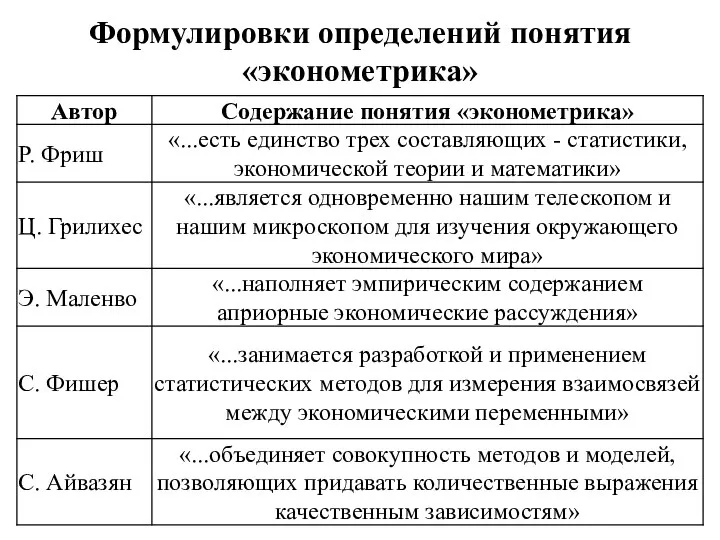

- 12. Формулировки определений понятия «эконометрика»

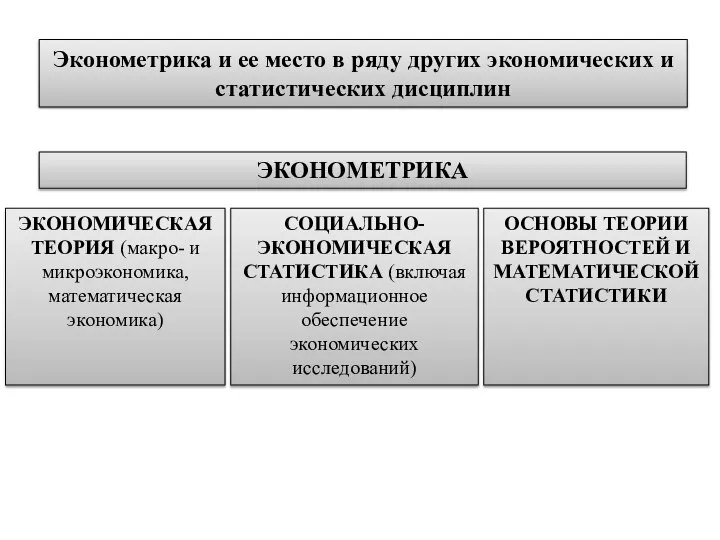

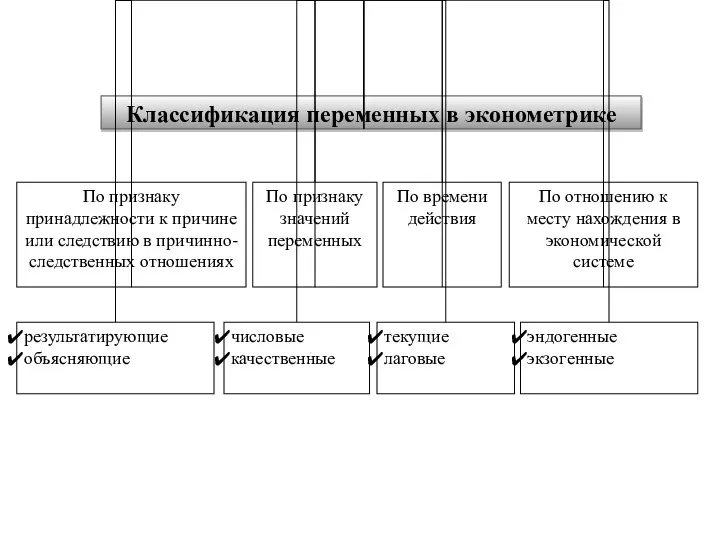

- 13. Эконометрика и ее место в ряду других экономических и статистических дисциплин ЭКОНОМЕТРИКА ЭКОНОМИЧЕСКАЯ ТЕОРИЯ (макро- и

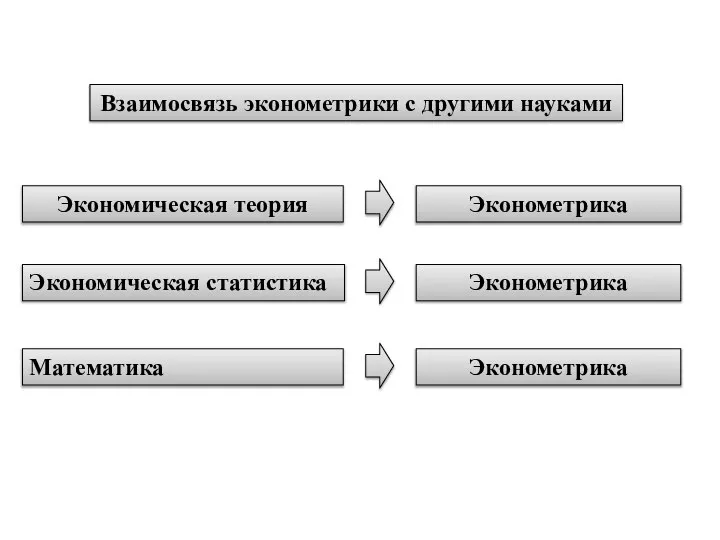

- 14. Экономическая теория Эконометрика Взаимосвязь эконометрики с другими науками Эконометрика Эконометрика Экономическая статистика Математика

- 15. Задачи эконометрики как науки: По конечным прикладным целям: По уровню иерархии анализируемой экономической системы: По профилю

- 16. Этапы построения эконометрической модели

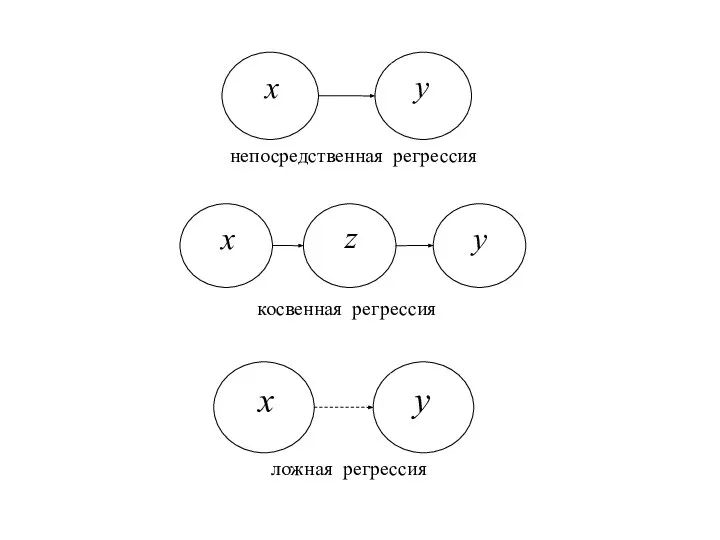

- 17. Основные понятия и определения используемые в эконометрике

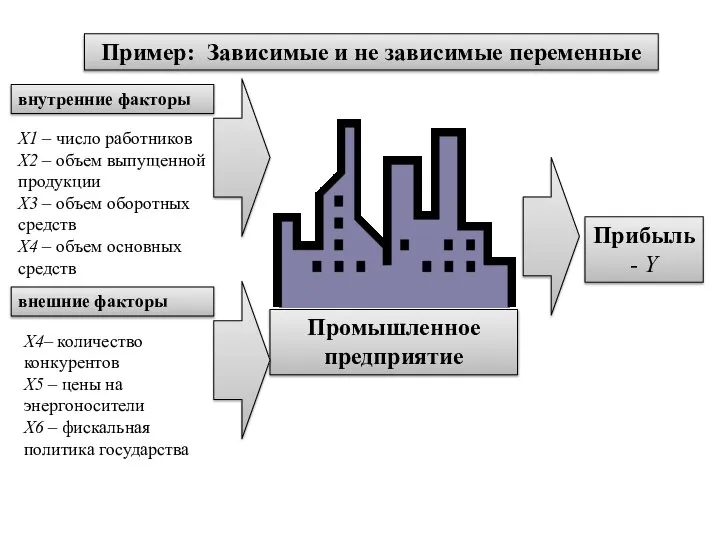

- 19. Промышленное предприятие Пример: Зависимые и не зависимые переменные Прибыль - Y X1 – число работников X2

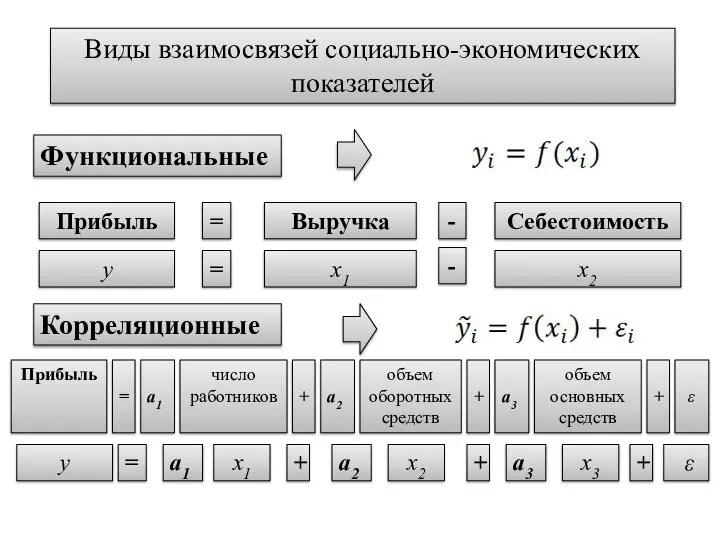

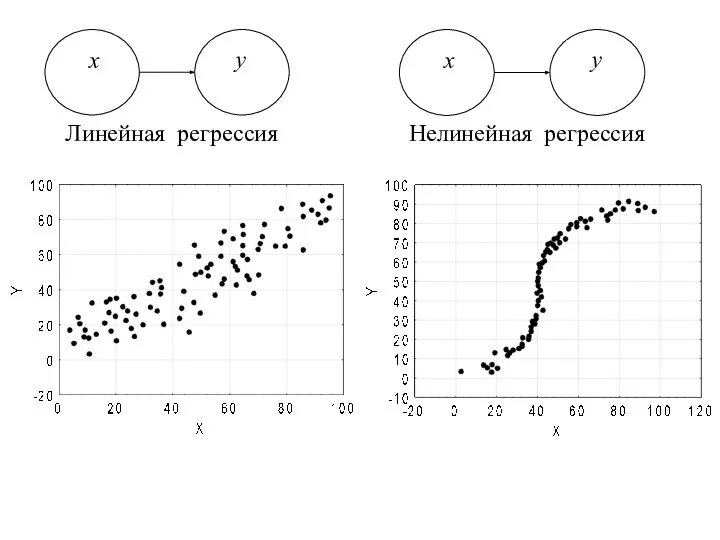

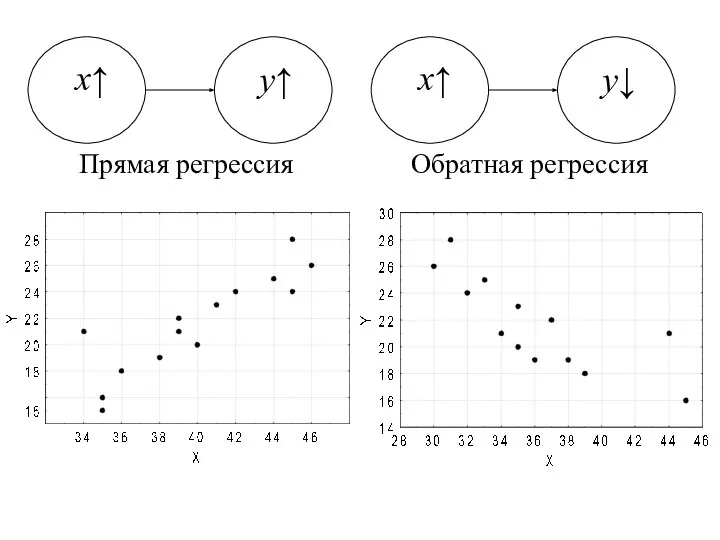

- 20. Функциональные Корреляционные Виды взаимосвязей социально-экономических показателей Выручка Себестоимость Прибыль = - y = x1 - x2

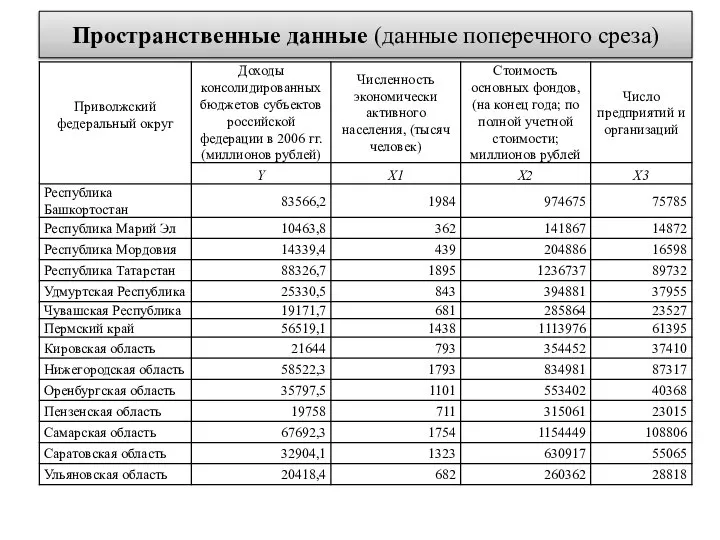

- 27. Пространственные данные (данные поперечного среза)

- 28. Временные ряды (серии времени, данные продольного среза)

- 30. Скачать презентацию

Доугерти, К. Введение в эконометрику: Пер. с англ. – М.: ИНФРА-М.

Доугерти, К. Введение в эконометрику: Пер. с англ. – М.: ИНФРА-М.

Кремер, Н.Ш. Эконометрика: учеб. для вузов / Н.Ш. Кремер, Б.А. Путко. - М. : ЮНИТИ-ДАНА, 2007. - 312 с. ISBN 5-238-00333-1

В учебнике

Кремер, Н.Ш. Эконометрика: учеб. для вузов / Н.Ш. Кремер, Б.А. Путко. - М. : ЮНИТИ-ДАНА, 2007. - 312 с. ISBN 5-238-00333-1

В учебнике

Эконометрика: Учеб. для вузов / Под ред. И.И. Елисеевой. - М. : Финансы и статистика, 2007. 576 стр.: ил. ISBN 978-5-279-02786-3

Излагаются условия

Эконометрика: Учеб. для вузов / Под ред. И.И. Елисеевой. - М. : Финансы и статистика, 2007. 576 стр.: ил. ISBN 978-5-279-02786-3

Излагаются условия

Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций,

Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций,

Приводятся основные модели и методы анализа экономических процессов и показателей по

Приводятся основные модели и методы анализа экономических процессов и показателей по

Афанасьев, В.Н. Эконометрика: учеб. для вузов / В.Н. Афанасьев, М.М. Юзбашев, Т.И. Гуляева; под ред. В.Н.

Афанасьев, В.Н. Эконометрика: учеб. для вузов / В.Н. Афанасьев, М.М. Юзбашев, Т.И. Гуляева; под ред. В.Н.

В учебнике рассматриваются модели прогнозирования экономических процессов при условии соблюдения и

В учебнике рассматриваются модели прогнозирования экономических процессов при условии соблюдения и

Содержание и стиль изложения в учебнике соответствуют принятым Министерством образования РФ

Содержание и стиль изложения в учебнике соответствуют принятым Министерством образования РФ

Предмет, методы и задачи эконометрики

Предмет, методы и задачи эконометрики

Сторонник математического направления в буржуазной политэкономии. Внёс вклад в развитие эконометрии,

Сторонник математического направления в буржуазной политэкономии. Внёс вклад в развитие эконометрии,

Формулировки определений понятия «эконометрика»

Формулировки определений понятия «эконометрика»

Эконометрика и ее место в ряду других экономических и статистических дисциплин

Эконометрика и ее место в ряду других экономических и статистических дисциплин

Экономическая теория

Эконометрика

Взаимосвязь эконометрики с другими науками

Эконометрика

Эконометрика

Экономическая статистика

Математика

Экономическая теория

Эконометрика

Взаимосвязь эконометрики с другими науками

Эконометрика

Эконометрика

Экономическая статистика

Математика

Задачи эконометрики как науки:

По конечным прикладным целям:

По уровню иерархии анализируемой

Задачи эконометрики как науки:

По конечным прикладным целям:

По уровню иерархии анализируемой

Этапы построения эконометрической модели

Этапы построения эконометрической модели

Основные понятия и определения используемые в эконометрике

Основные понятия и определения используемые в эконометрике

Промышленное предприятие

Пример: Зависимые и не зависимые переменные

Прибыль - Y

X1 – число

Промышленное предприятие

Пример: Зависимые и не зависимые переменные

Прибыль - Y

X1 – число

Функциональные

Корреляционные

Виды взаимосвязей социально-экономических показателей

Выручка

Себестоимость

Прибыль

=

-

y

=

x1

-

x2

Прибыль

=

+

+

число работников

объем оборотных средств

объем основных средств

ε

а1

а2

а3

y

=

а1

x1

+

а2

x2

+

а3

x3

Функциональные

Корреляционные

Виды взаимосвязей социально-экономических показателей

Выручка

Себестоимость

Прибыль

=

-

y

=

x1

-

x2

Прибыль

=

+

+

число работников

объем оборотных средств

объем основных средств

ε

а1

а2

а3

y

=

а1

x1

+

а2

x2

+

а3

x3

Пространственные данные (данные поперечного среза)

Пространственные данные (данные поперечного среза)

Временные ряды (серии времени, данные продольного среза)

Временные ряды (серии времени, данные продольного среза)

Теорема об отрезках пересекающихся хорд. Центральные и вписанные углы

Теорема об отрезках пересекающихся хорд. Центральные и вписанные углы Основные свойства функций

Основные свойства функций Натуральні числа

Натуральні числа Призма в задачах ЕГЭ

Призма в задачах ЕГЭ Сложение дробей с разными знаменателями

Сложение дробей с разными знаменателями Алтын қақпа

Алтын қақпа Розв’язування вправ. Самостійна робота. 5 клас

Розв’язування вправ. Самостійна робота. 5 клас Презентация к уроку алгебры Презентация к уроку алгебры в 10 классе по теме «Формулы суммы и разности синуса и косинуса.» Учит

Презентация к уроку алгебры Презентация к уроку алгебры в 10 классе по теме «Формулы суммы и разности синуса и косинуса.» Учит Правильные многогранники в представлении пяти стихий

Правильные многогранники в представлении пяти стихий Математический диктант

Математический диктант Презентация по математике "ВЕЛИЧИНЫ (4 КЛАСС)" - скачать бесплатно

Презентация по математике "ВЕЛИЧИНЫ (4 КЛАСС)" - скачать бесплатно Сравнение десятичных дробей

Сравнение десятичных дробей Роль теории коммуникации, теории информации,теории вероятностей

Роль теории коммуникации, теории информации,теории вероятностей Определители и их свойства. Лекции 9,10

Определители и их свойства. Лекции 9,10 ЧЕТЫРЕХЗНАЧНЫЕ ЧИСЛА ГБОУ СОШ № 585 учитель нач. кл. Приймак Я. О.

ЧЕТЫРЕХЗНАЧНЫЕ ЧИСЛА ГБОУ СОШ № 585 учитель нач. кл. Приймак Я. О.  Практическая работа 3. Сберкасса

Практическая работа 3. Сберкасса Тест по теме: "Координаты точки и координаты вектора"

Тест по теме: "Координаты точки и координаты вектора" Из истории десятичных дробей

Из истории десятичных дробей Алгебраические уравнения. (Лекция 1)

Алгебраические уравнения. (Лекция 1) Устойчивость узла нагрузки

Устойчивость узла нагрузки Похідна функції, її геометричний та фізичний зміст

Похідна функції, її геометричний та фізичний зміст Проценты. 5 класс. Урок № 4

Проценты. 5 класс. Урок № 4 «Семь чудес Кузбасса» 5 класс

«Семь чудес Кузбасса» 5 класс Задачи на подобие треугольника

Задачи на подобие треугольника Статистические критерии различий (3). Критерии различий. Сравнение более двух выборок

Статистические критерии различий (3). Критерии различий. Сравнение более двух выборок Классификация треугольников

Классификация треугольников Сумма углов треугольника

Сумма углов треугольника Координаты вектора

Координаты вектора