- Бюджетирование в здравоохранении

Содержание

- 2. Особенности и цели бюджетирования в медицинских организациях

- 3. определены А) отраслевой спецификой Б) формой собственности В) источниками финансирования 1.1 Особенности бюджетирования в медицинских организациях

- 4. Б) форма собственности

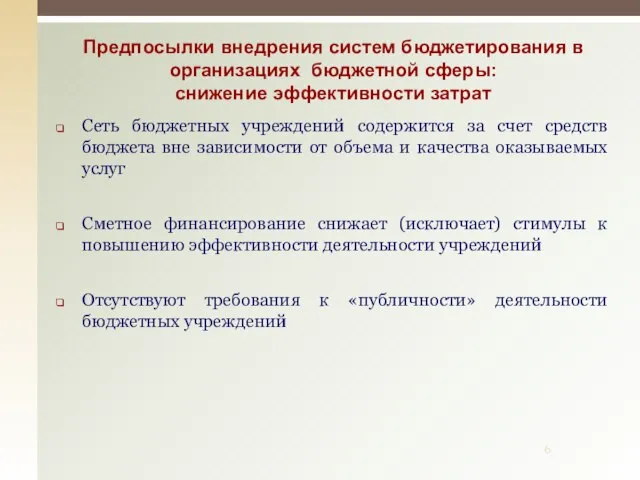

- 6. Предпосылки внедрения систем бюджетирования в организациях бюджетной сферы: снижение эффективности затрат Сеть бюджетных учреждений содержится за

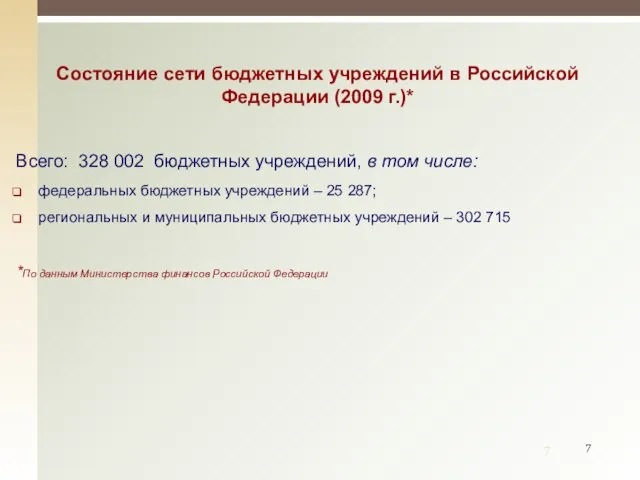

- 7. Состояние сети бюджетных учреждений в Российской Федерации (2009 г.)* Всего: 328 002 бюджетных учреждений, в том

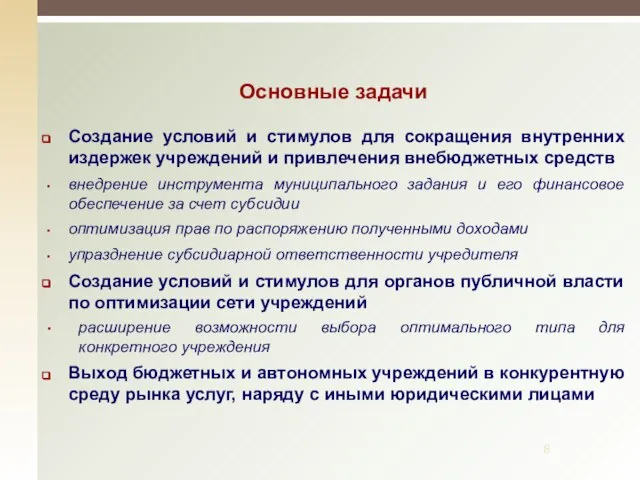

- 8. Основные задачи Создание условий и стимулов для сокращения внутренних издержек учреждений и привлечения внебюджетных средств внедрение

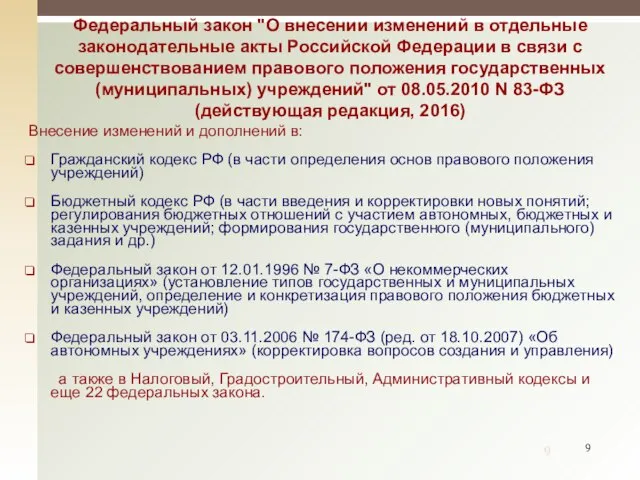

- 9. Федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

- 10. Бюджетные, автономные и казенные учреждения (1)

- 11. Общая схема бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели субсидий автономные учреждения бюджетные

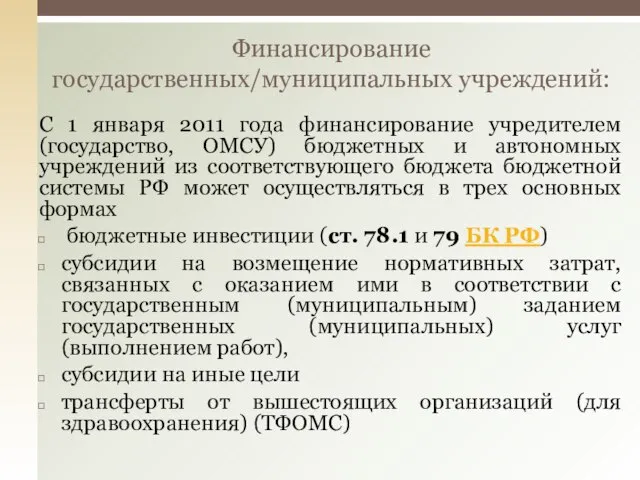

- 12. Финансирование государственных/муниципальных учреждений: С 1 января 2011 года финансирование учредителем (государство, ОМСУ) бюджетных и автономных учреждений

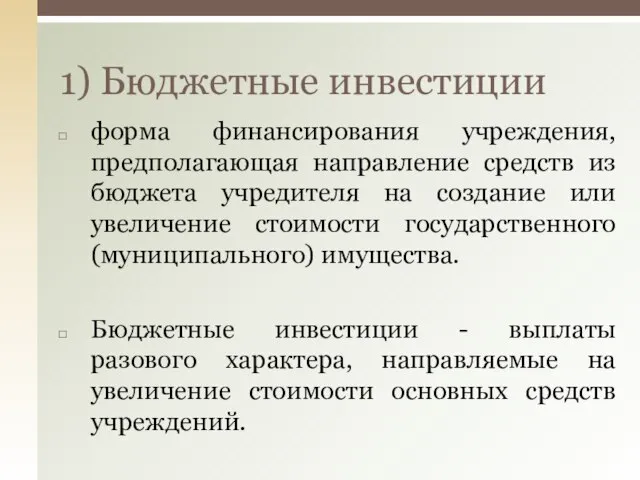

- 13. форма финансирования учреждения, предполагающая направление средств из бюджета учредителя на создание или увеличение стоимости государственного (муниципального)

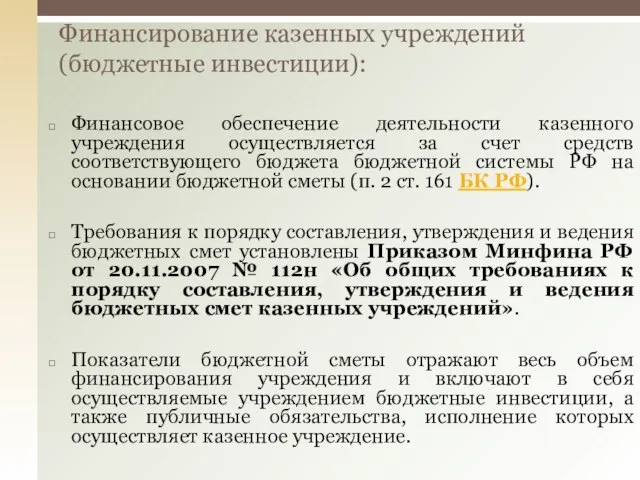

- 14. Финансирование казенных учреждений (бюджетные инвестиции): Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета

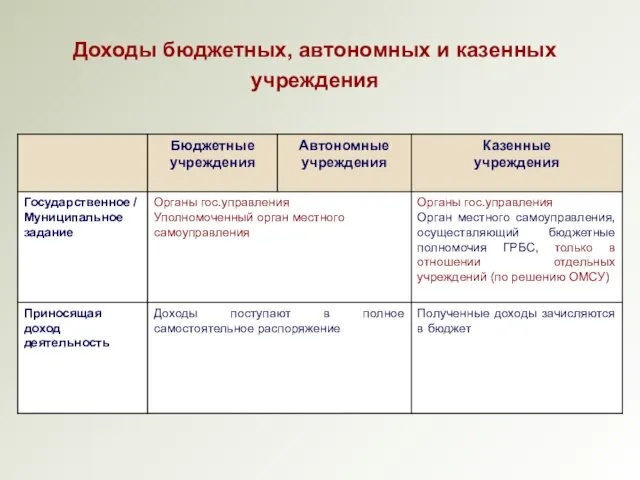

- 15. Доходы бюджетных, автономных и казенных учреждения

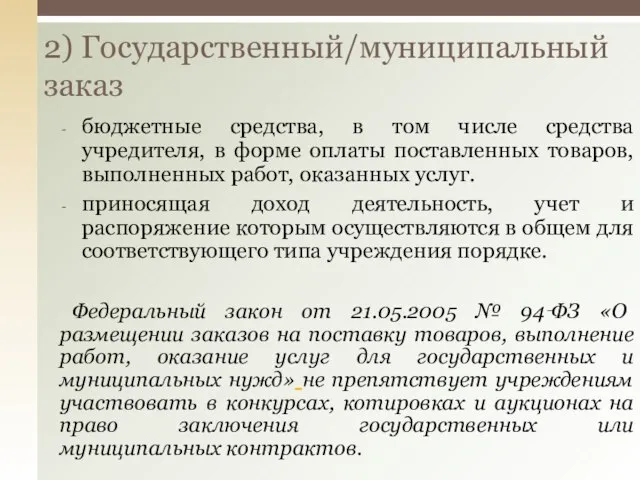

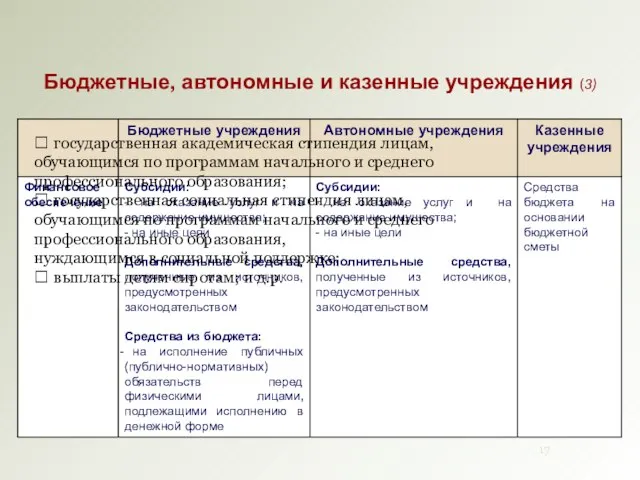

- 16. бюджетные средства, в том числе средства учредителя, в форме оплаты поставленных товаров, выполненных работ, оказанных услуг.

- 17. Бюджетные, автономные и казенные учреждения (3) государственная академическая стипендия лицам, обучающимся по программам начального и

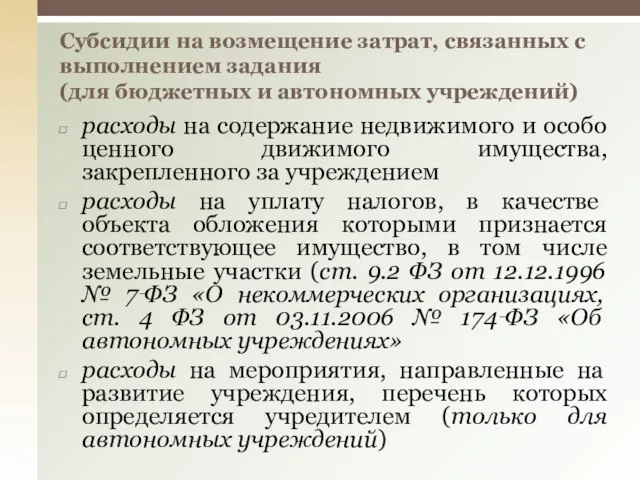

- 18. расходы на содержание недвижимого и особо ценного движимого имущества, закрепленного за учреждением расходы на уплату налогов,

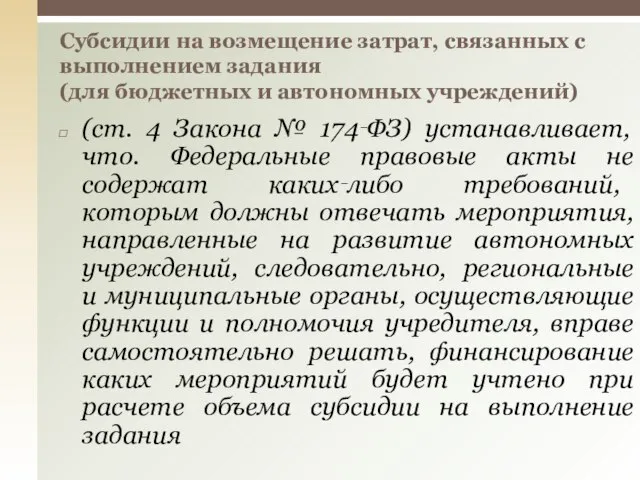

- 19. (ст. 4 Закона № 174‑ФЗ) устанавливает, что. Федеральные правовые акты не содержат каких‑либо требований, которым должны

- 20. п. 8 ст. 2 Закона № 174‑ФЗ, определяет, что доходы автономного учреждения поступают в его самостоятельное

- 21. Обязательства публично-правового образования, ответственность за их исполнение несет РФ, субъект РФ или муниципальное образование, а не

- 22. В дополнение к порядку финансового обеспечения регионы и муниципальные образования могут утвердить методические рекомендации по расчету

- 23. целевые субсидий (понятие в БК РФ не определено). Применяются в качестве своего рода страховки, возможности финансовой

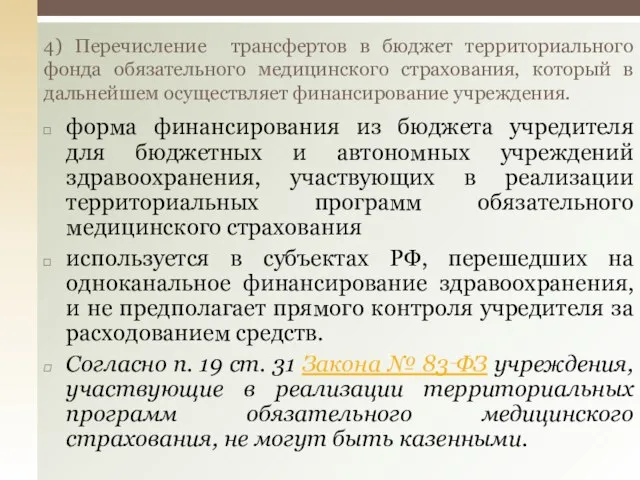

- 24. форма финансирования из бюджета учредителя для бюджетных и автономных учреждений здравоохранения, участвующих в реализации территориальных программ

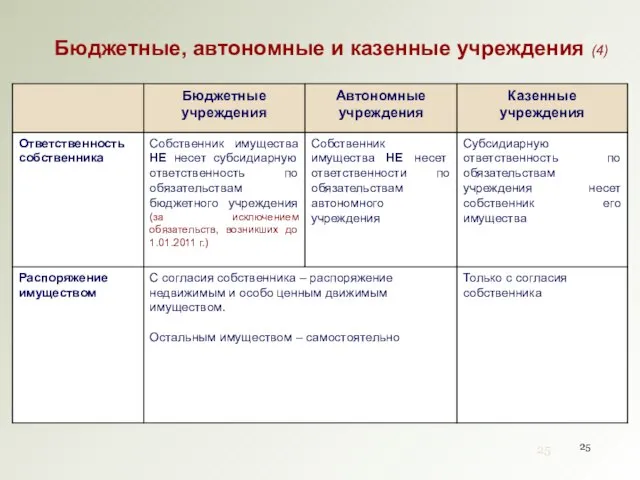

- 25. Бюджетные, автономные и казенные учреждения (4)

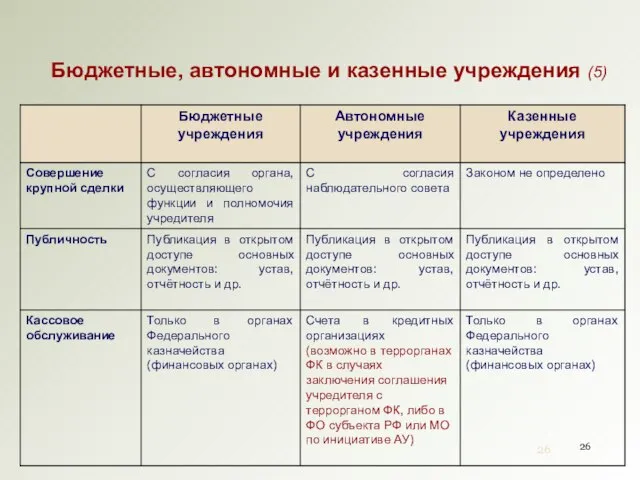

- 26. Бюджетные, автономные и казенные учреждения (5)

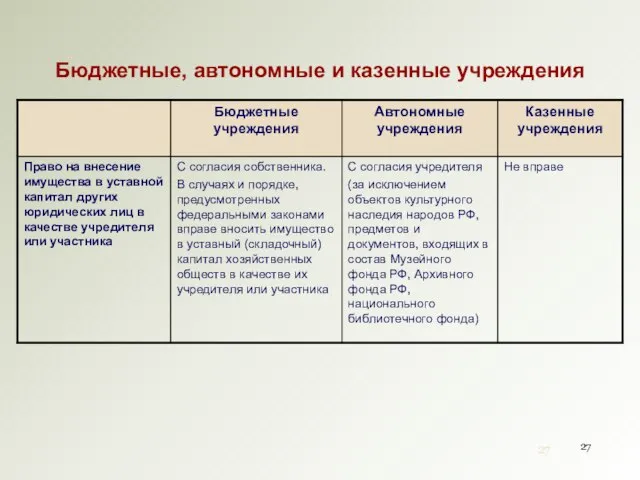

- 27. Бюджетные, автономные и казенные учреждения

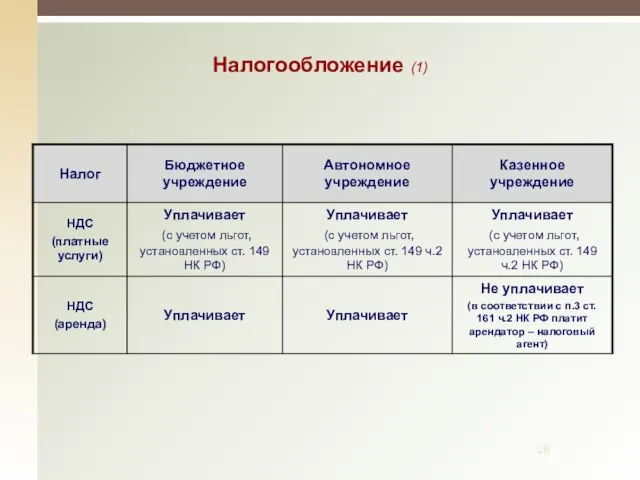

- 28. Налогообложение (1)

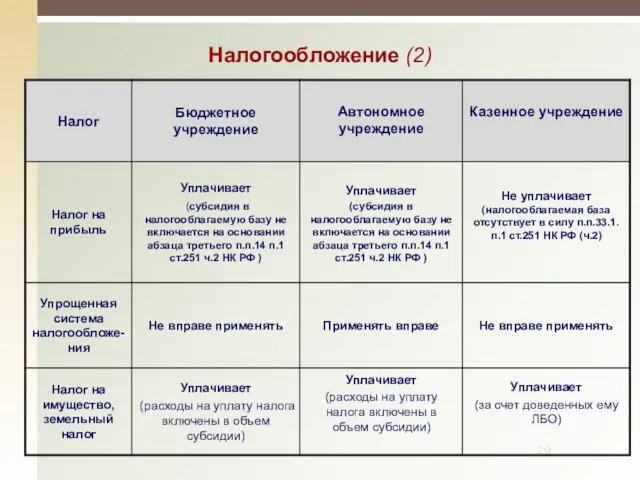

- 29. Налогообложение (2)

- 30. Государственное/муниципальное задание

- 31. Определение (ст. 6 БК): документ, устанавливающий требования к составу, качеству и (или) объему, условиям, порядку и

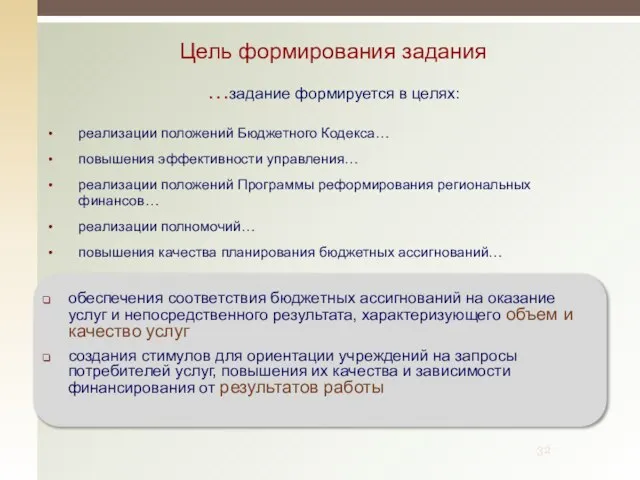

- 32. Цель формирования задания …задание формируется в целях: реализации положений Бюджетного Кодекса… повышения эффективности управления… реализации положений

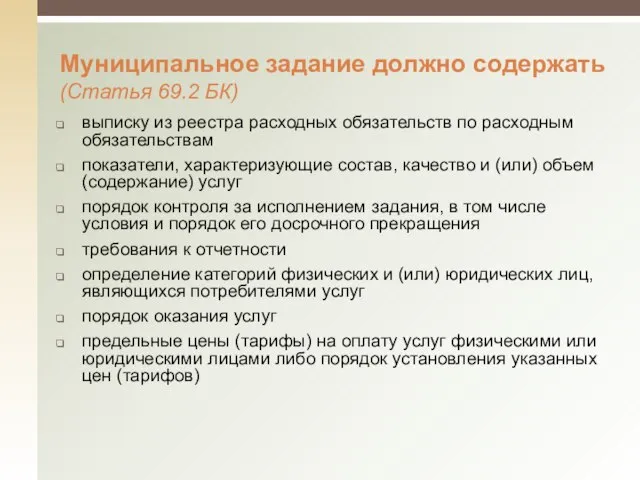

- 33. Муниципальное задание должно содержать (Статья 69.2 БК) выписку из реестра расходных обязательств по расходным обязательствам показатели,

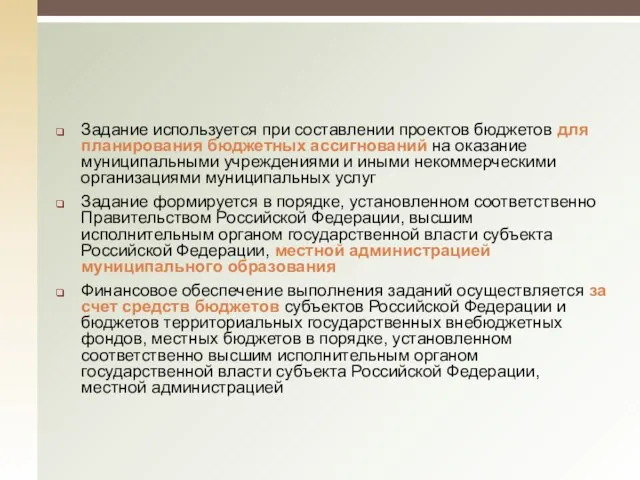

- 34. Задание используется при составлении проектов бюджетов для планирования бюджетных ассигнований на оказание муниципальными учреждениями и иными

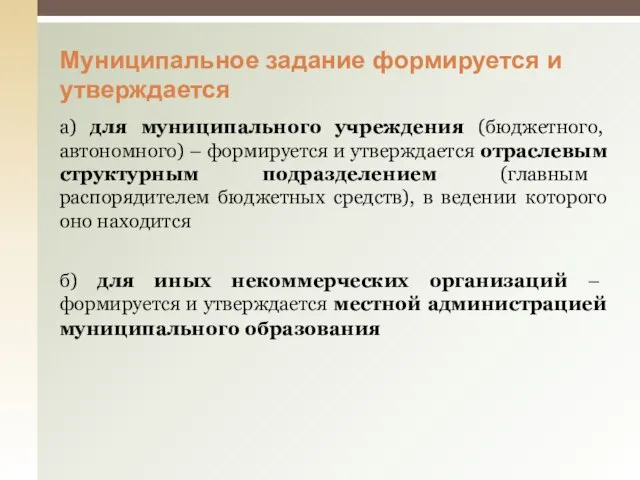

- 35. Муниципальное задание формируется и утверждается а) для муниципального учреждения (бюджетного, автономного) – формируется и утверждается отраслевым

- 36. Задание устанавливается с учетом: возможностей бюджета - объемов бюджетных ассигнований и лимитов бюджетных обязательств, доведенных в

- 37. В какие сроки? предварительно - для расчета показателей проекта бюджета на соответствующий финансовый год и плановый

- 38. На какие услуги формируется муниципальное задание? ПЕРЕЧЕНЬ муниципальных услуг, оказываемых физическим и (или) юридическим лицам (утверждается

- 39. Задание формируется по утвержденному в установленном порядке перечню услуг, оказываемых в рамках полномочий органов местного самоуправления,

- 40. Контроль (мониторинг) исполнения задания Мониторинг – функция управления Цели – зачем? Формат – как? Организация и

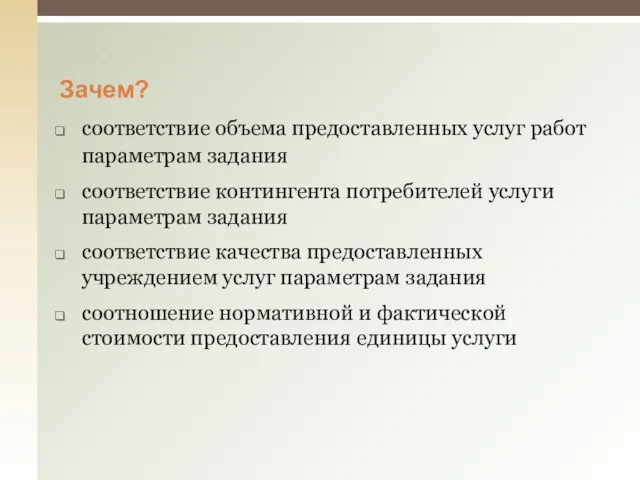

- 41. Зачем? соответствие объема предоставленных услуг работ параметрам задания соответствие контингента потребителей услуги параметрам задания соответствие качества

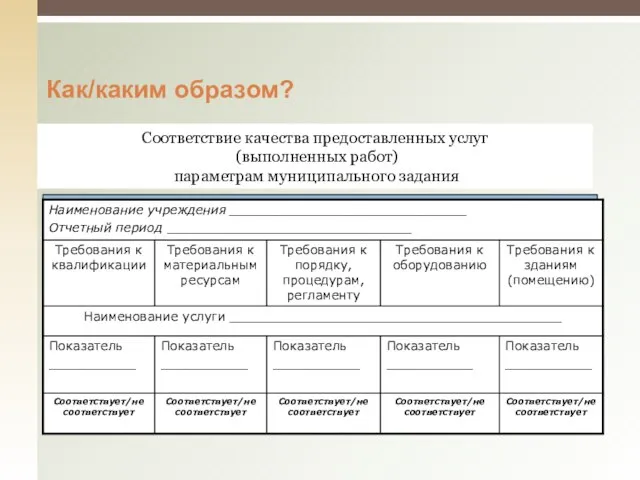

- 42. Как/каким образом? Соответствие качества предоставленных услуг (выполненных работ) параметрам муниципального задания

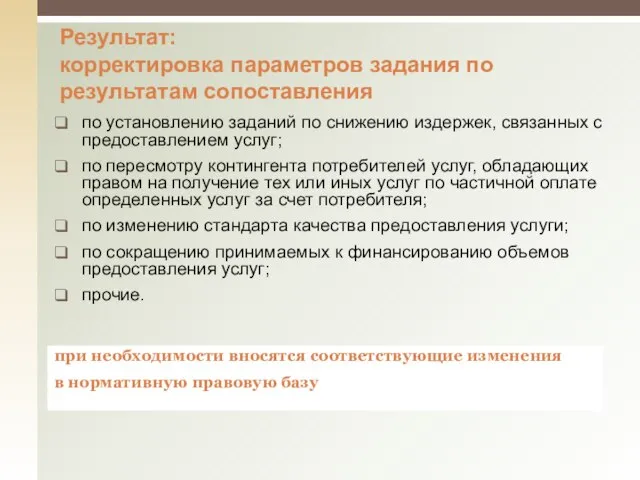

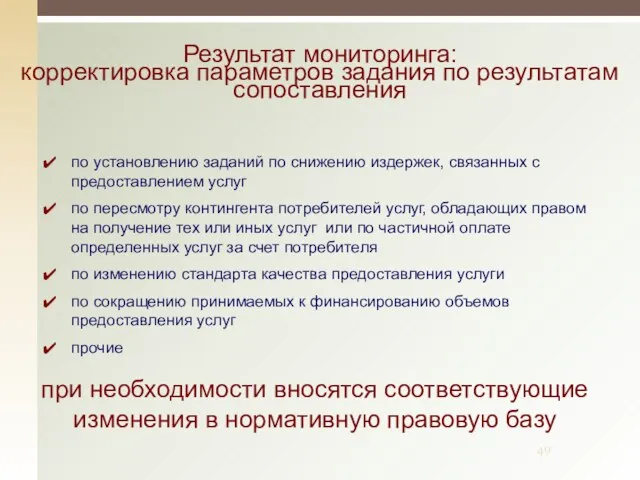

- 43. Результат: корректировка параметров задания по результатам сопоставления по установлению заданий по снижению издержек, связанных с предоставлением

- 44. Результат: основания для приостановления (прекращения, пересмотра) исполнения задания Сокращение спроса на услугу Сокращение лимитов бюджетных ассигнований

- 45. В какие сроки? предварительно - для расчета показателей проекта бюджета на соответствующий финансовый год в сроки,

- 46. Состав (содержание) услуги Комплексная услуга

- 47. Качество услуги + + + +

- 48. Показатели результата оказания услуг

- 49. по установлению заданий по снижению издержек, связанных с предоставлением услуг по пересмотру контингента потребителей услуг, обладающих

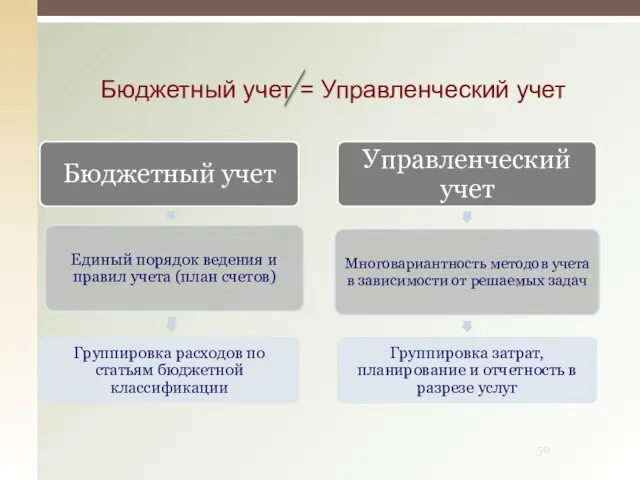

- 50. Бюджетный учет = Управленческий учет

- 51. Структура норматива

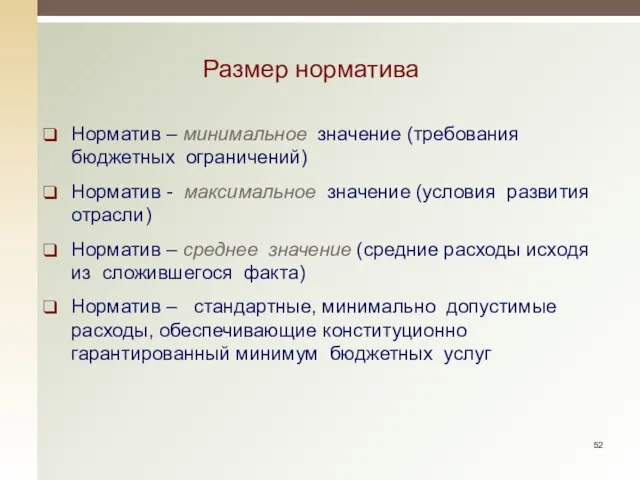

- 52. Размер норматива Норматив – минимальное значение (требования бюджетных ограничений) Норматив - максимальное значение (условия развития отрасли)

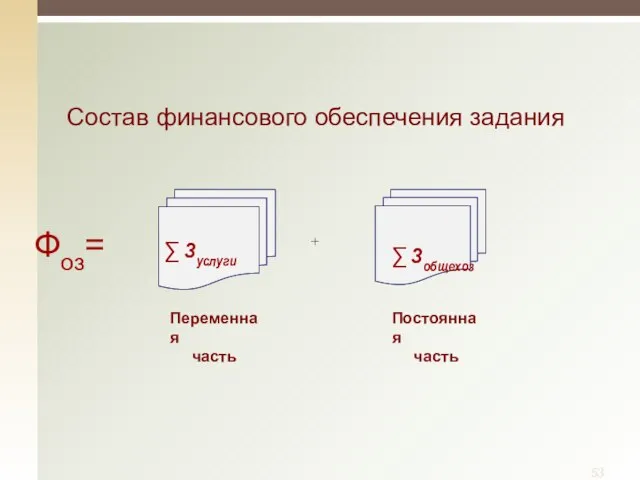

- 53. Состав финансового обеспечения задания Переменная часть ∑ Зуслуги Фоз= ∑ Зобщехоз Постоянная часть +

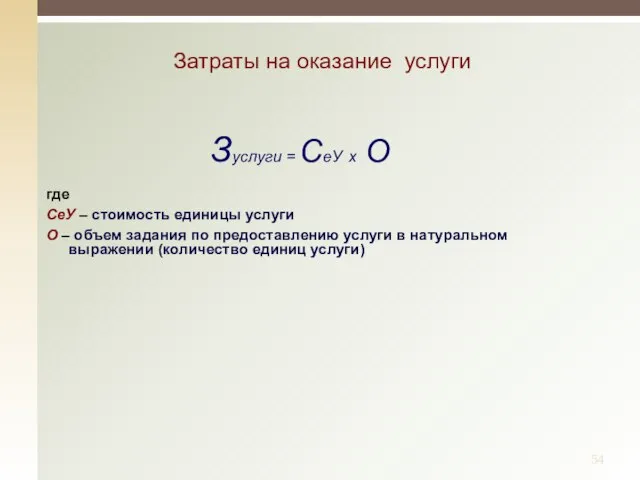

- 54. где СеУ – стоимость единицы услуги О – объем задания по предоставлению услуги в натуральном выражении

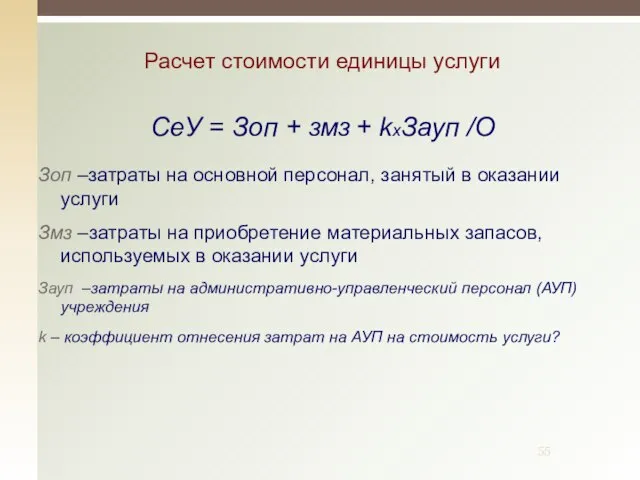

- 55. Расчет стоимости единицы услуги Зоп –затраты на основной персонал, занятый в оказании услуги Змз –затраты на

- 56. Финансовый план учреждения

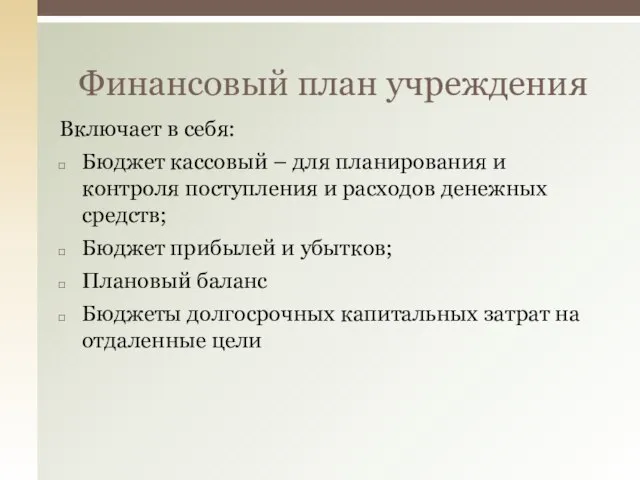

- 57. Финансовый план учреждения Включает в себя: Бюджет кассовый – для планирования и контроля поступления и расходов

- 58. Основным плановым и финансовым документом, определяющий объем, целевое направление и поквартальное распределение средств в бюджетном учреждении

- 59. Сметы

- 60. Смета расходов в ЛПУ Смета — расчёт (план) предстоящих доходов и расходов на осуществление какой-либо деятельности.

- 61. Локальная смета/Смета на отдельные виды затрат Объектная смета Сводная смета Виды смет

- 62. - основной плановый и финансовый документ, определяющий объем, целевое направление и поквартальное распределение средств, выделяемых на

- 63. это финансовый план, устанавливающий объем, целевое направление и распределение бюджетных средств в соответствии с бюджетной росписью

- 64. Составление бюджетной сметы, в соответствии с действующим законодательством представляет собой утверждение объема и распределения направлений расходования

- 66. Скачать презентацию

Особенности и цели бюджетирования в медицинских организациях

Особенности и цели бюджетирования в медицинских организациях

определены

А) отраслевой спецификой

Б) формой собственности

В) источниками финансирования

1.1 Особенности бюджетирования в

определены

А) отраслевой спецификой

Б) формой собственности

В) источниками финансирования

1.1 Особенности бюджетирования в

Б) форма собственности

Б) форма собственности

Предпосылки внедрения систем бюджетирования в организациях бюджетной сферы:

снижение эффективности затрат

Сеть бюджетных

Предпосылки внедрения систем бюджетирования в организациях бюджетной сферы:

снижение эффективности затрат

Сеть бюджетных

Состояние сети бюджетных учреждений в Российской Федерации (2009 г.)*

Всего: 328 002

Состояние сети бюджетных учреждений в Российской Федерации (2009 г.)*

Всего: 328 002

Основные задачи

Создание условий и стимулов для сокращения внутренних издержек учреждений и

Основные задачи

Создание условий и стимулов для сокращения внутренних издержек учреждений и

Федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации

Федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации

Бюджетные, автономные и казенные учреждения (1)

Бюджетные, автономные и казенные учреждения (1)

Общая схема

бюджетные учреждения – получатели бюджетных средств

автономные учреждения – получатели

Общая схема

бюджетные учреждения – получатели бюджетных средств

автономные учреждения – получатели

Финансирование государственных/муниципальных учреждений:

С 1 января 2011 года финансирование учредителем (государство, ОМСУ)

Финансирование государственных/муниципальных учреждений:

С 1 января 2011 года финансирование учредителем (государство, ОМСУ)

форма финансирования учреждения, предполагающая направление средств из бюджета учредителя на создание

форма финансирования учреждения, предполагающая направление средств из бюджета учредителя на создание

Финансирование казенных учреждений (бюджетные инвестиции):

Финансовое обеспечение деятельности казенного учреждения осуществляется за

Финансирование казенных учреждений (бюджетные инвестиции):

Финансовое обеспечение деятельности казенного учреждения осуществляется за

Доходы бюджетных, автономных и казенных учреждения

Доходы бюджетных, автономных и казенных учреждения

бюджетные средства, в том числе средства учредителя, в форме оплаты поставленных

бюджетные средства, в том числе средства учредителя, в форме оплаты поставленных

Бюджетные, автономные и казенные учреждения (3)

государственная академическая стипендия лицам, обучающимся

Бюджетные, автономные и казенные учреждения (3)

государственная академическая стипендия лицам, обучающимся

расходы на содержание недвижимого и особо ценного движимого имущества, закрепленного за

расходы на содержание недвижимого и особо ценного движимого имущества, закрепленного за

(ст. 4 Закона № 174‑ФЗ) устанавливает, что. Федеральные правовые акты не

(ст. 4 Закона № 174‑ФЗ) устанавливает, что. Федеральные правовые акты не

п. 8 ст. 2 Закона № 174‑ФЗ, определяет, что доходы автономного

п. 8 ст. 2 Закона № 174‑ФЗ, определяет, что доходы автономного

Обязательства публично-правового образования, ответственность за их исполнение несет РФ, субъект РФ

Обязательства публично-правового образования, ответственность за их исполнение несет РФ, субъект РФ

В дополнение к порядку финансового обеспечения регионы и муниципальные образования могут

В дополнение к порядку финансового обеспечения регионы и муниципальные образования могут

целевые субсидий (понятие в БК РФ не определено).

Применяются в качестве

целевые субсидий (понятие в БК РФ не определено).

Применяются в качестве

форма финансирования из бюджета учредителя для бюджетных и автономных учреждений здравоохранения,

форма финансирования из бюджета учредителя для бюджетных и автономных учреждений здравоохранения,

Бюджетные, автономные и казенные учреждения (4)

Бюджетные, автономные и казенные учреждения (4)

Бюджетные, автономные и казенные учреждения (5)

Бюджетные, автономные и казенные учреждения (5)

Бюджетные, автономные и казенные учреждения

Бюджетные, автономные и казенные учреждения

Налогообложение (1)

Налогообложение (1)

Налогообложение (2)

Налогообложение (2)

Государственное/муниципальное задание

Государственное/муниципальное задание

Определение (ст. 6 БК):

документ, устанавливающий требования к составу, качеству и (или)

Определение (ст. 6 БК):

документ, устанавливающий требования к составу, качеству и (или)

Цель формирования задания

…задание формируется в целях:

реализации положений Бюджетного Кодекса…

повышения эффективности управления…

реализации

Цель формирования задания

…задание формируется в целях:

реализации положений Бюджетного Кодекса…

повышения эффективности управления…

реализации

Муниципальное задание должно содержать (Статья 69.2 БК)

выписку из реестра расходных обязательств

Муниципальное задание должно содержать (Статья 69.2 БК)

выписку из реестра расходных обязательств

Задание используется при составлении проектов бюджетов для планирования бюджетных ассигнований на

Задание используется при составлении проектов бюджетов для планирования бюджетных ассигнований на

Муниципальное задание формируется и утверждается

а) для муниципального учреждения (бюджетного, автономного) –

Муниципальное задание формируется и утверждается

а) для муниципального учреждения (бюджетного, автономного) –

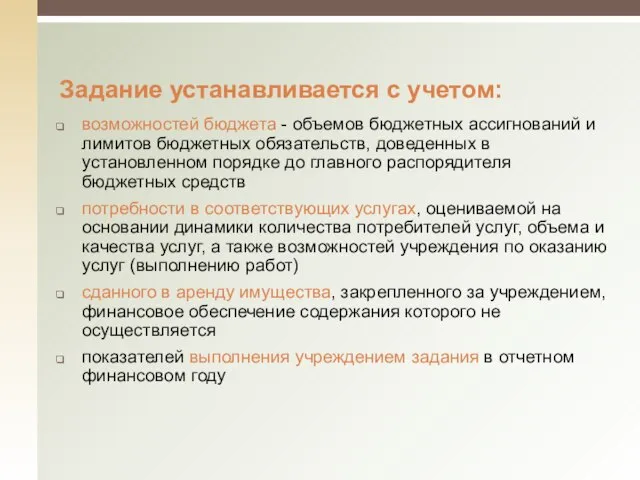

Задание устанавливается с учетом:

возможностей бюджета - объемов бюджетных ассигнований и лимитов

Задание устанавливается с учетом:

возможностей бюджета - объемов бюджетных ассигнований и лимитов

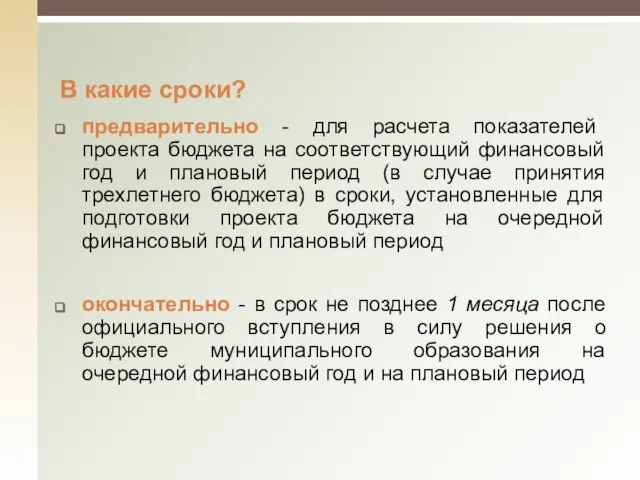

В какие сроки?

предварительно - для расчета показателей проекта бюджета на соответствующий

В какие сроки?

предварительно - для расчета показателей проекта бюджета на соответствующий

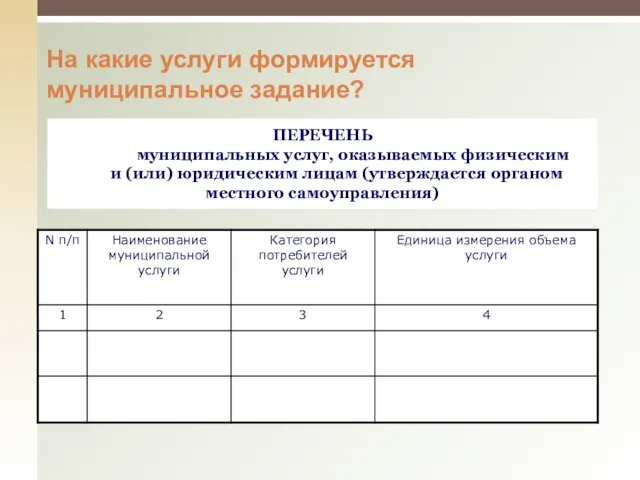

На какие услуги формируется муниципальное задание?

ПЕРЕЧЕНЬ

муниципальных услуг, оказываемых физическим

и

На какие услуги формируется муниципальное задание?

ПЕРЕЧЕНЬ

муниципальных услуг, оказываемых физическим

и

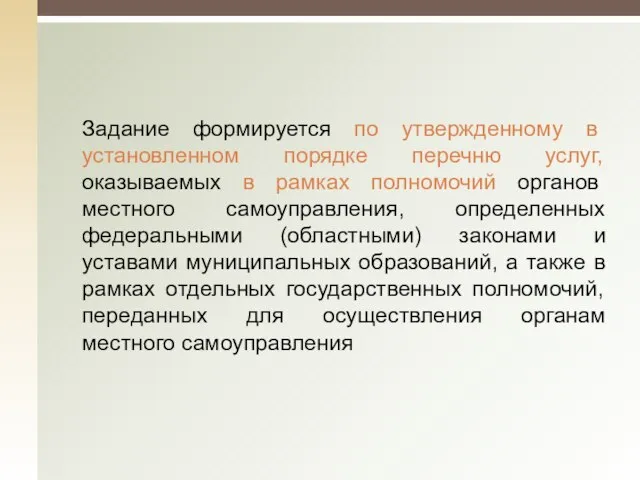

Задание формируется по утвержденному в установленном порядке перечню услуг, оказываемых в

Задание формируется по утвержденному в установленном порядке перечню услуг, оказываемых в

Контроль (мониторинг) исполнения задания

Мониторинг – функция управления

Цели – зачем?

Формат – как?

Организация

Контроль (мониторинг) исполнения задания

Мониторинг – функция управления

Цели – зачем?

Формат – как?

Организация

Зачем?

соответствие объема предоставленных услуг работ параметрам задания

соответствие контингента потребителей услуги

Зачем?

соответствие объема предоставленных услуг работ параметрам задания

соответствие контингента потребителей услуги

Как/каким образом?

Соответствие качества предоставленных услуг

(выполненных работ)

параметрам муниципального задания

Как/каким образом?

Соответствие качества предоставленных услуг

(выполненных работ)

параметрам муниципального задания

Результат:

корректировка параметров задания по результатам сопоставления

по установлению заданий по снижению издержек,

Результат:

корректировка параметров задания по результатам сопоставления

по установлению заданий по снижению издержек,

Результат:

основания для приостановления (прекращения, пересмотра) исполнения задания

Сокращение спроса на услугу

Сокращение лимитов

Результат:

основания для приостановления (прекращения, пересмотра) исполнения задания

Сокращение спроса на услугу

Сокращение лимитов

В какие сроки?

предварительно - для расчета показателей проекта бюджета на соответствующий

В какие сроки?

предварительно - для расчета показателей проекта бюджета на соответствующий

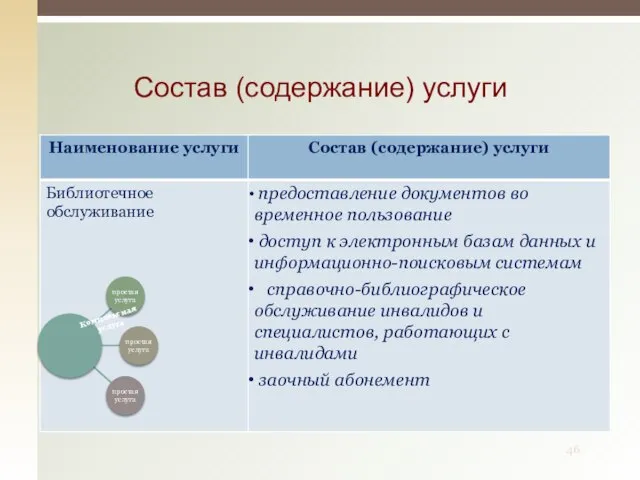

Состав (содержание) услуги

Комплексная услуга

Состав (содержание) услуги

Комплексная услуга

Качество услуги

+

+

+

+

Качество услуги

+

+

+

+

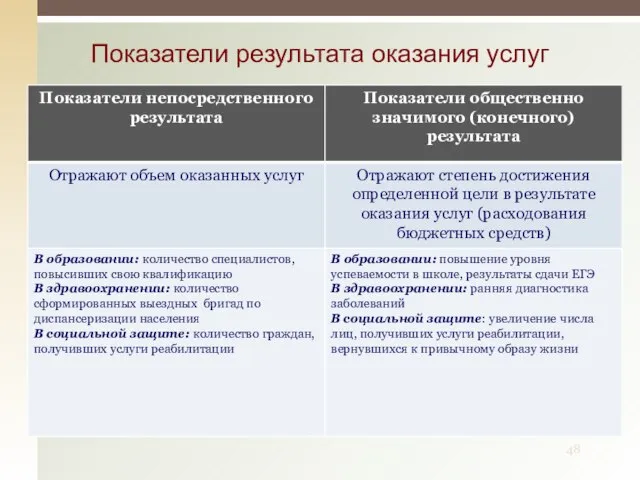

Показатели результата оказания услуг

Показатели результата оказания услуг

по установлению заданий по снижению издержек, связанных с предоставлением услуг

по пересмотру

по установлению заданий по снижению издержек, связанных с предоставлением услуг

по пересмотру

Бюджетный учет = Управленческий учет

Бюджетный учет = Управленческий учет

Структура норматива

Структура норматива

Размер норматива

Норматив – минимальное значение (требования бюджетных ограничений)

Норматив - максимальное

Размер норматива

Норматив – минимальное значение (требования бюджетных ограничений)

Норматив - максимальное

Состав финансового обеспечения задания

Переменная

часть

∑ Зуслуги

Фоз=

∑ Зобщехоз

Постоянная

часть

+

Состав финансового обеспечения задания

Переменная

часть

∑ Зуслуги

Фоз=

∑ Зобщехоз

Постоянная

часть

+

где

СеУ – стоимость единицы услуги

О – объем задания по предоставлению услуги

где

СеУ – стоимость единицы услуги

О – объем задания по предоставлению услуги

Расчет стоимости единицы услуги

Зоп –затраты на основной персонал, занятый в

Расчет стоимости единицы услуги

Зоп –затраты на основной персонал, занятый в

Финансовый план учреждения

Финансовый план учреждения

Финансовый план учреждения

Включает в себя:

Бюджет кассовый – для планирования и контроля

Финансовый план учреждения

Включает в себя:

Бюджет кассовый – для планирования и контроля

Основным плановым и финансовым

документом, определяющий объем,

целевое направление и

поквартальное распределение

средств в бюджетном

Основным плановым и финансовым

документом, определяющий объем,

целевое направление и

поквартальное распределение

средств в бюджетном

Сметы

Сметы

Смета расходов в ЛПУ

Смета — расчёт (план) предстоящих доходов и

Смета расходов в ЛПУ

Смета — расчёт (план) предстоящих доходов и

Локальная смета/Смета на отдельные виды затрат

Объектная смета

Сводная смета

Виды смет

Локальная смета/Смета на отдельные виды затрат

Объектная смета

Сводная смета

Виды смет

- основной плановый и финансовый документ, определяющий объем, целевое направление и

- основной плановый и финансовый документ, определяющий объем, целевое направление и

это финансовый план, устанавливающий объем, целевое направление и распределение бюджетных средств

это финансовый план, устанавливающий объем, целевое направление и распределение бюджетных средств

Составление бюджетной сметы, в соответствии с действующим законодательством представляет собой утверждение

Составление бюджетной сметы, в соответствии с действующим законодательством представляет собой утверждение

Майстер-файл на плазму. Концепція. Структура. Сертифікація

Майстер-файл на плазму. Концепція. Структура. Сертифікація Медицинские ошибки и риск-менеджмент в больнице

Медицинские ошибки и риск-менеджмент в больнице Государственная программа развития здравоохранения РК ДЕНСАУЛЫК и ОСМС

Государственная программа развития здравоохранения РК ДЕНСАУЛЫК и ОСМС Система автоматичного налаштування медичного сканера

Система автоматичного налаштування медичного сканера Психологические особенности учащихся средней и старшей школы. Психологические особенности пятиклассников

Психологические особенности учащихся средней и старшей школы. Психологические особенности пятиклассников Центр медицинской профилактики. Медико-социальная помощь гражданам пожилого и старческого возраста

Центр медицинской профилактики. Медико-социальная помощь гражданам пожилого и старческого возраста Смайлики

Смайлики Хирургическое лечение варикозной болезни вен нижних конечностей

Хирургическое лечение варикозной болезни вен нижних конечностей Туберкулезді менингит

Туберкулезді менингит Макроэлементы пищи (Ca,P,K,Mg,Na,Cl), значение для организма, гигиенические нормы, продукты, богатые ими

Макроэлементы пищи (Ca,P,K,Mg,Na,Cl), значение для организма, гигиенические нормы, продукты, богатые ими Фитотерапия в кардиологии

Фитотерапия в кардиологии Балалардағы асқазан ойық жара ауруы

Балалардағы асқазан ойық жара ауруы Влияние фармацевтических факторов на стабильность эмульсий

Влияние фармацевтических факторов на стабильность эмульсий Что такое честность

Что такое честность Подходы к организации логопедической работы при интеллектуальном недоразвитии

Подходы к организации логопедической работы при интеллектуальном недоразвитии МРТ брюшной полости. Зачетная работа

МРТ брюшной полости. Зачетная работа Хроническая болезнь почек при сахаром диабете

Хроническая болезнь почек при сахаром диабете Современные зарубежные методики и программы обогащения пренатального опыта пренейта

Современные зарубежные методики и программы обогащения пренатального опыта пренейта Сенсорные и гностические слуховые расстройства. Слуховые агнозии

Сенсорные и гностические слуховые расстройства. Слуховые агнозии Препарат Эквамер

Препарат Эквамер Респираторлық дистресс синдромының клинико-лабораториялық көрінісі

Респираторлық дистресс синдромының клинико-лабораториялық көрінісі Материалы в клинике терапевтической стоматологии

Материалы в клинике терапевтической стоматологии Об утверждении правил обязательного конфиденциального медицинского обследования на наличие ВИЧ-инфекции лиц

Об утверждении правил обязательного конфиденциального медицинского обследования на наличие ВИЧ-инфекции лиц Опухоли средостения

Опухоли средостения Нестероидные противовоспалительные средства

Нестероидные противовоспалительные средства Косметические средства. Профессиональные особенности

Косметические средства. Профессиональные особенности Жүрек өткізгіштігінің морфофункциональдық ерекшеліктері

Жүрек өткізгіштігінің морфофункциональдық ерекшеліктері Оздоровительный комплекс санатория «Юматово»

Оздоровительный комплекс санатория «Юматово»