- Аудит персонала

Содержание

- 2. План. Лекция 1. 1. Аудиторская деятельность и ее объект. 2. Цель, задачи и основные направления аудита

- 3. 1.1. Аудиторская деятельность и ее объект В конце ХХ века персонал организации стал рассматриваться как ее

- 4. 1.1 Управление персоналом в конце ХХ и в начале ХХ1 века понимается как управление человеческими ресурсами,

- 5. 1.1 Следование принципам командной работы, получающей преимущественное развитие в условиях децентрализации производства; Формирование сильной и адаптивной

- 6. 1.1 Персонал становится важнейшим конкурентным преимуществом организации. Поэтому внимание руководителей направлено на формирование и развитие кадрового

- 7. 1.1 Аудит человеческих ресурсов – это системный процесс получения и обобщения объективных данных по привлечению, использованию

- 8. 1.2 Цель аудита человеческих ресурсов – диагностика социальной и экономической эффективности системы управления кадрами, оценка ее

- 9. 1.2 Основные задачи аудита человеческих ресурсов: Оценка кадровой политики, ее согласованности с целями, задачами и стратегией

- 10. 1.2 Анализ условий труда и техники безопасности; Диагностика применяемой системы аттестации и деловой оценки персонала на

- 11. 1.2 Анализ системы управления социально-трудовыми отношениями, формированием благоприятного социально-психологического климата в коллективе; Оценка деятельности организации по

- 12. 1.2 Кадровый аудит проводится, если необходимо: Принять решение о целесообразности инвестиций в систему управления персоналом; Оценить

- 13. 1.3 Результаты аудита позволят руководителям и компаниям: Оценить собственные взгляды на менеджмент персонала; Определить эффективность деятельности

- 14. 1.3 Оценить общий уровень функционирования системы управления персоналом; Выявить сильные и слабы стороны с системе УП;

- 15. 1.4 При проведении аудита человеческих ресурсов можно выделить четыре этапа: Этап планирования аудита Этап сбора информации

- 16. 1.4 Этап планирования аудита В ходе этого этапа определяется необходимость проведения аудита, объект аудита, его цель,

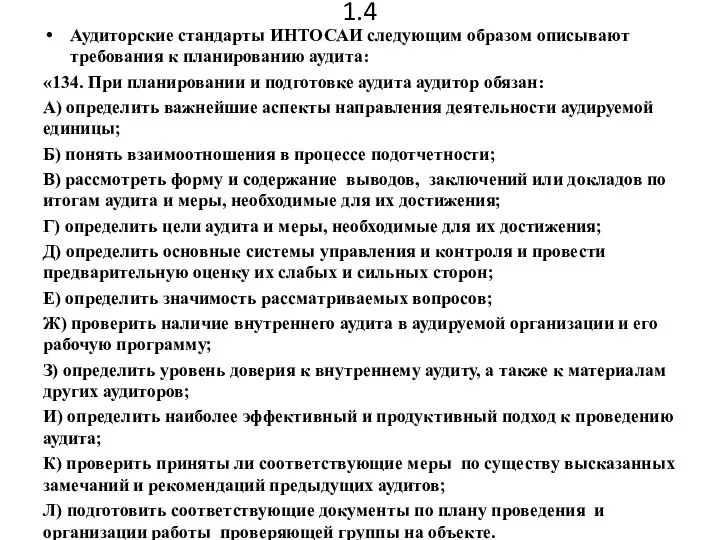

- 17. 1.4 Аудиторские стандарты ИНТОСАИ следующим образом описывают требования к планированию аудита: «134. При планировании и подготовке

- 18. 1.4 При выборе тем аудита человеческих ресурсов учитывается как его проведение повлияет на Повышение экономической эффективности

- 19. 1.4 Основным ориентиром при выборе темы исследования являются стратегические цели и задачи аудируемой компании, существующие проблемы

- 20. 1.4 Обоснованию выбора темы аудита способствует предварительная диагностика, в ходе которой формируется общее представление об аудируемом

- 21. 1.4 После сбора первичной информации на различных уровнях управления производится ее анализ с целью выявления ключевых

- 22. 1.4 Оценить риски можно, получив ответы на следующие вопросы: Каково различие в уровнях производительности труда в

- 23. 1.4 При определении объема аудиторских процедур и оценке последствий возможных искажений в отчетности целесообразно принимать во

- 24. 1.4 Примерами качественных искажений в системе управления персоналом могут быть: Недостаточное или неадекватное описание системы действующего

- 25. 1.4 Результаты предварительного анализа указанной информации обсуждаются с руководством организации и выявляются проблемы, являющиеся критическими для

- 26. 1.4 Определение масштаба исследования зависит от включенных в программу аудита количества направлений системы управления персоналом и

- 27. 1.4 При выборе объектов аудита важно предварительно оценить степень влияния прогнозируемых результатов на повышение эффективности как

- 28. 1.4 При планировании аудита определяются сроки его проведения, которые зависят от масштабов и особенностей деятельности проверяемой

- 29. 1.4 Таким образом, разрабатывая общий план, аудитору следует принять во внимание: Внешние факторы, влияющие на деятельность

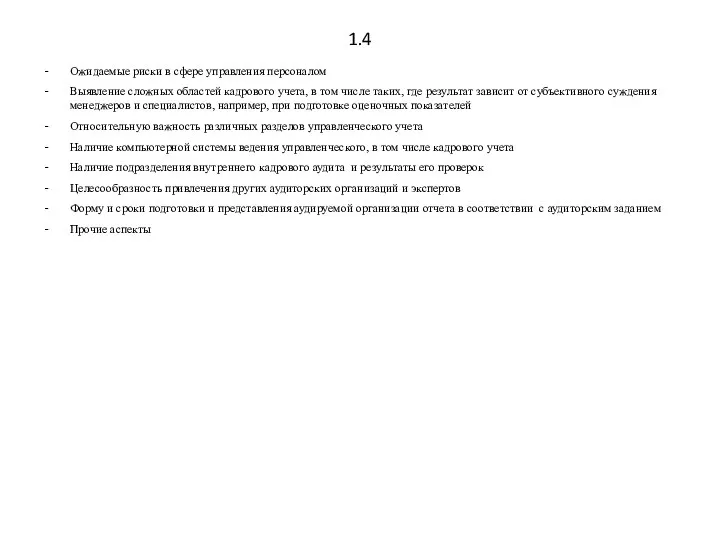

- 30. 1.4 Ожидаемые риски в сфере управления персоналом Выявление сложных областей кадрового учета, в том числе таких,

- 31. 1.4 После общего плана составляется программа аудита, определяющая характер, временные рамки и объем запланированных аудиторских процедур.

- 32. 1.4 Этап сбора информации Собранная информация представляет собой совокупность сведений о состоянии объектов и субъектов кадрового

- 33. 1.4 Важным требованием к собираемой в ходе аудиторской проверки информации является ее надежность и достаточность, которые

- 34. 1.4 Источниками информации для анализа и выводов аудитора являются: Законодательство и нормативно-правовые акты, регулирующие деятельность организации

- 35. 1.4 В ходе сбора информации особое внимание уделяется кадровой документации, планам, отчетам о работе, положениям и

- 36. 1.4 Объем и качество собираемой информации должны по результатам их анализа обеспечить надлежащие доказательства, которые предстоит

- 37. 1.4 После завершения процесса сбора информации производится ее оценка на предмет полноты, приемлемости и достоверности. Если

- 38. 1.4 Этап анализа информации, подготовка выводов и рекомендаций Собранная аудитором информация анализируется с позиций результативности, экономичности

- 39. 1.4 Задача аудитора при оценке результативности заключается в том, чтобы выявить причины различий между оцениваемыми показателями

- 40. 1.4 Экономичность использования имеющихся ресурсов называют также показателями рациональности затрат. При аудите экономичности функционирования системы управления

- 41. 1.4 Обобщающим показателем оценки системы управления человеческими ресурсами является эффективность, или соотношение результатов и затрат. При

- 42. 1.4 Наряду с показателями экономической эффективности аудиторской оценке подлежит и социальная эффективность, которая определяется отношением социальных

- 43. 1.4 Результаты проведенного аудитором анализа собранной информации позволят руководству организации и службы управления персоналом: Осознать актуальность

- 44. 1.4 По результатам проведенного анализа готовятся выводы, которые должны быть логически связаны с целями и критериями

- 45. 1.4 Приведенные в выводах факты, свидетельствующие об имеющихся резервах совершенствования системы иметь как количественную, так и

- 46. 1.4 Качественная оценка системы УП включает в себя показатели, характеризующие: уровень контроля, принятие решений, соответствие нормативных

- 47. 1.4 Аудитору следует обратить внимание на обеспечение достоверности выводов, которая зависит от представленных аргументов и их

- 48. 1.4 В случае выявления недостатков в системе УП аудитором обычно готовятся рекомендации по их устранению. При

- 49. 1.4 Этап подготовки заключения по результатам аудита Аудиторское заключение является официальным документом, содержащим выраженное мнение аудиторской

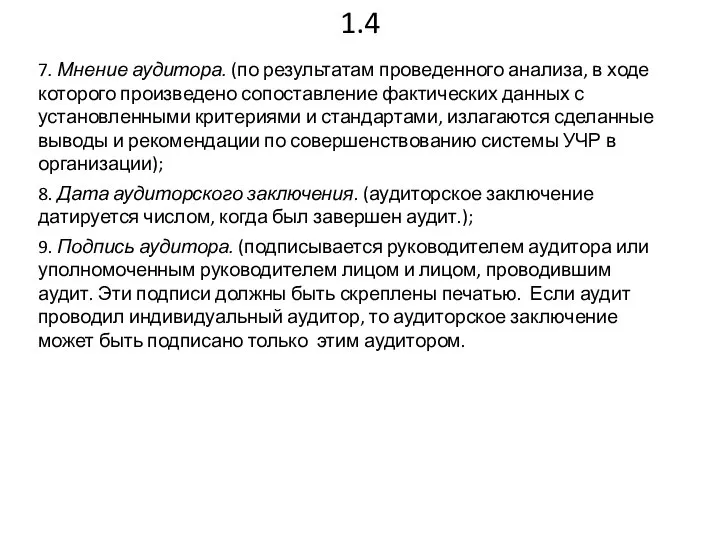

- 50. 1.4 Аудиторское заключение включает в себя следующие составные части: Наименование аудиторского заключения. Адресат. Сведения об аудиторе.

- 51. 1.4 7. Мнение аудитора. (по результатам проведенного анализа, в ходе которого произведено сопоставление фактических данных с

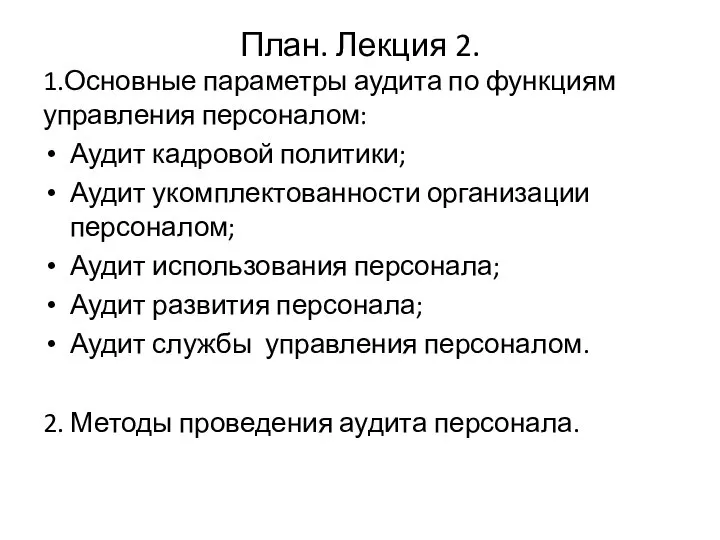

- 52. План. Лекция 2. 1.Основные параметры аудита по функциям управления персоналом: Аудит кадровой политики; Аудит укомплектованности организации

- 53. 2.1 Основные параметры аудита персонала: Аудит кадровой политики. Функция - формирование кадровой политики организации. Оценка соответствия

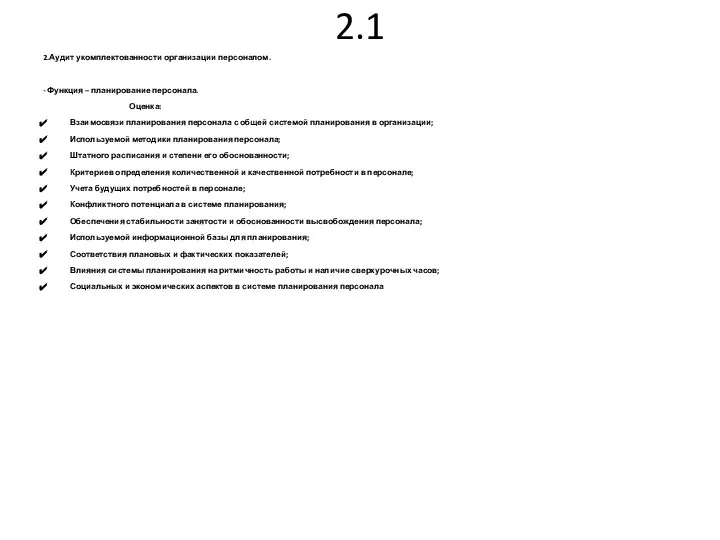

- 54. 2.1 2.Аудит укомплектованности организации персоналом. - Функция – планирование персонала. Оценка: Взаимосвязи планирования персонала с общей

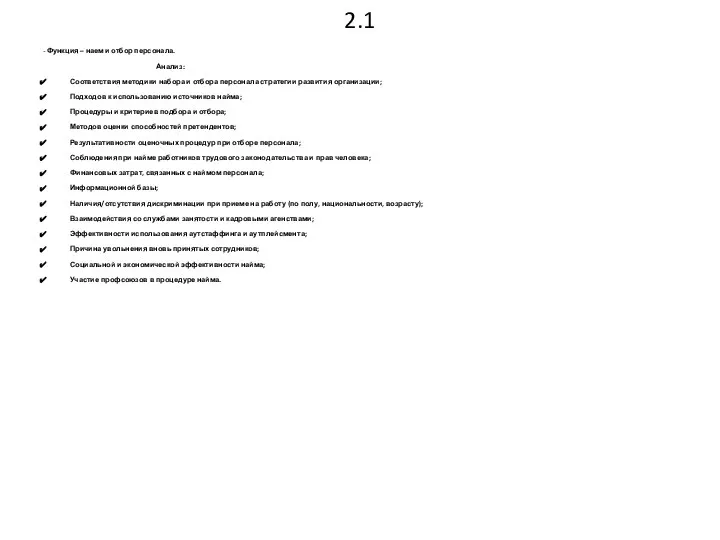

- 55. 2.1 - Функция – наем и отбор персонала. Анализ: Соответствия методики набора и отбора персонала стратегии

- 56. 2.1 Функция – стабильность занятости. Анализ: Уровня занятости персонала; Обеспечения стабильности состава работников; Занятости женщин, лиц

- 57. 2.1 Функция – расстановка и адаптация персонала. Оценка: Системы управления расстановкой и адаптацией персонала; Соответствия расстановки

- 58. 2.1 3.Аудит использования персонала. Функция – организация и нормирование труда. Анализ: Факторов, влияющих на организацию и

- 59. 2.1 Функция – организация заработной платы и социальных выплат. Анализ: Соблюдения гарантий в сфере оплаты труда,

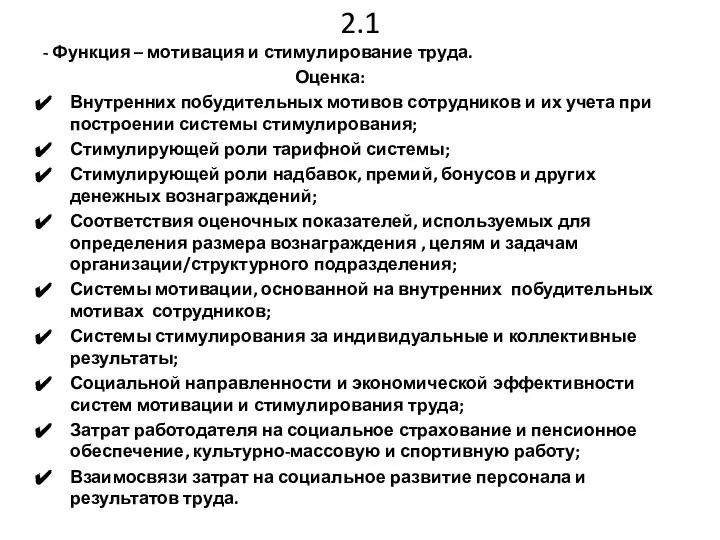

- 60. 2.1 - Функция – мотивация и стимулирование труда. Оценка: Внутренних побудительных мотивов сотрудников и их учета

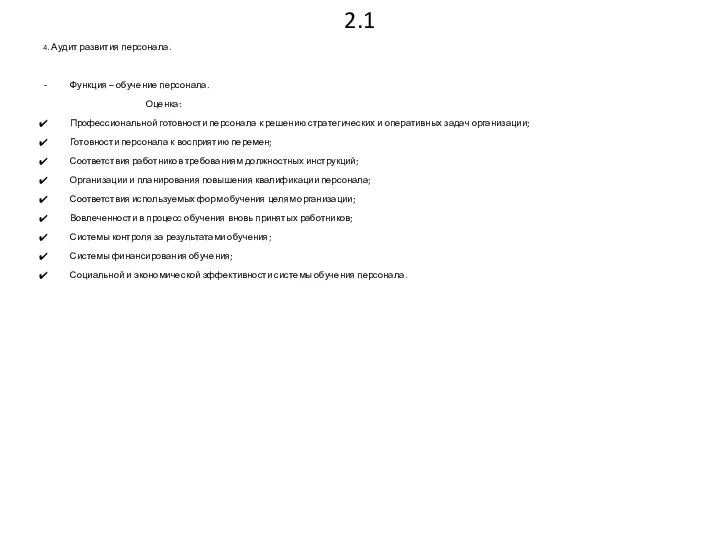

- 61. 2.1 4. Аудит развития персонала. Функция – обучение персонала. Оценка: Профессиональной готовности персонала к решению стратегических

- 62. 2.1 Функция – управление деловой карьерой. Анализ: Потребности организации в подготовке кадрового резерва; Методов работы с

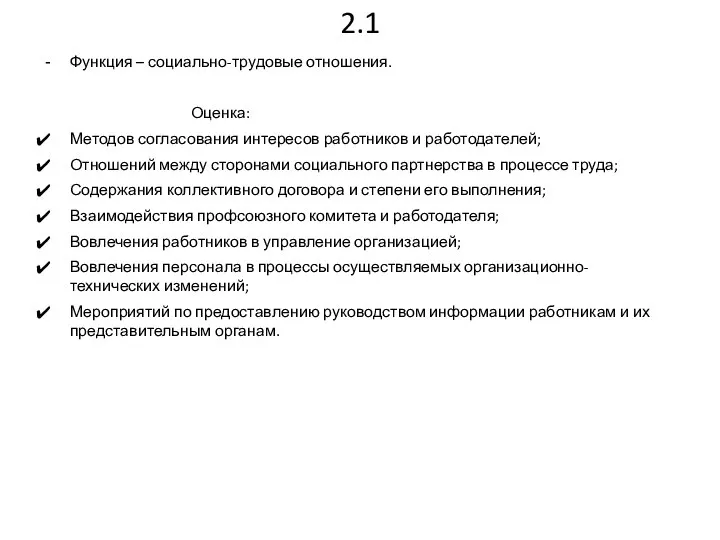

- 63. 2.1 Функция – социально-трудовые отношения. Оценка: Методов согласования интересов работников и работодателей; Отношений между сторонами социального

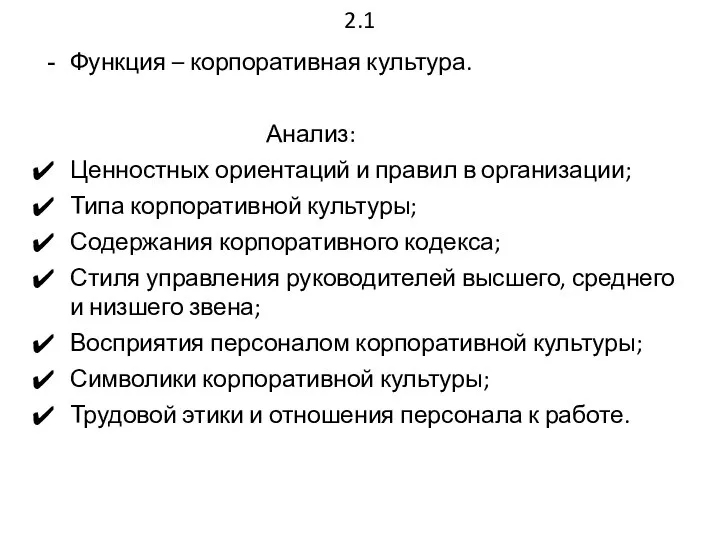

- 64. 2.1 Функция – корпоративная культура. Анализ: Ценностных ориентаций и правил в организации; Типа корпоративной культуры; Содержания

- 65. 2.1 - Функция – социально-психологический климат в коллективе. Оценка: Уровня социальной напряженности в коллективе; Отношений к

- 66. 2.1 6. Аудит службы управления персоналом (СУП). - Функция – направления деятельности СУП. Оценка: Места СУП

- 67. 2.2 Методы аудита персонала – это совокупность приемов и способов изучения процессов в сфере управления персоналом.

- 68. 2.2 При принятии решения об использовании тех или иных методов проведения аудиторской проверки учитывается выбор объектов

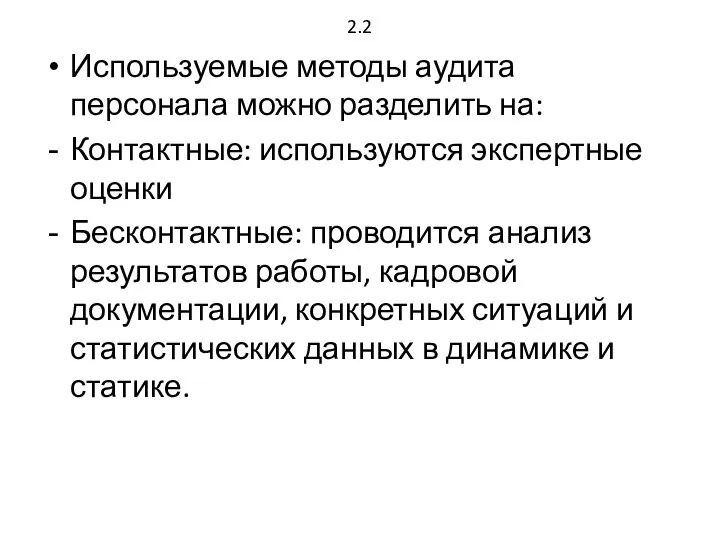

- 69. 2.2 Используемые методы аудита персонала можно разделить на: Контактные: используются экспертные оценки Бесконтактные: проводится анализ результатов

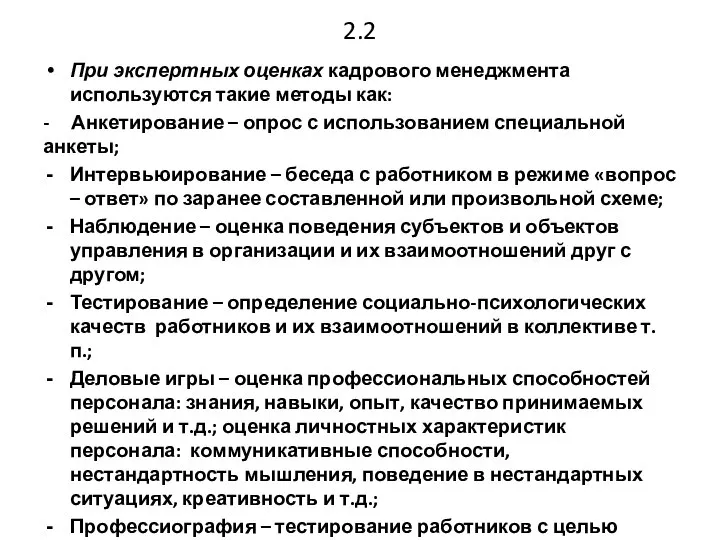

- 70. 2.2 При экспертных оценках кадрового менеджмента используются такие методы как: - Анкетирование – опрос с использованием

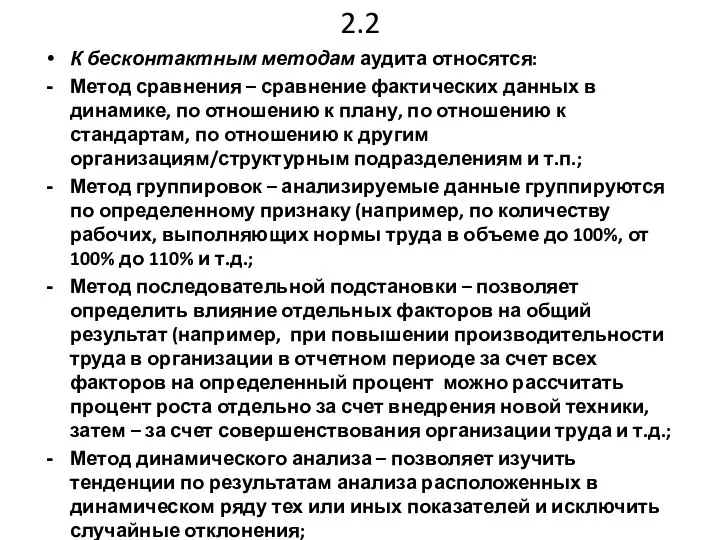

- 71. 2.2 К бесконтактным методам аудита относятся: Метод сравнения – сравнение фактических данных в динамике, по отношению

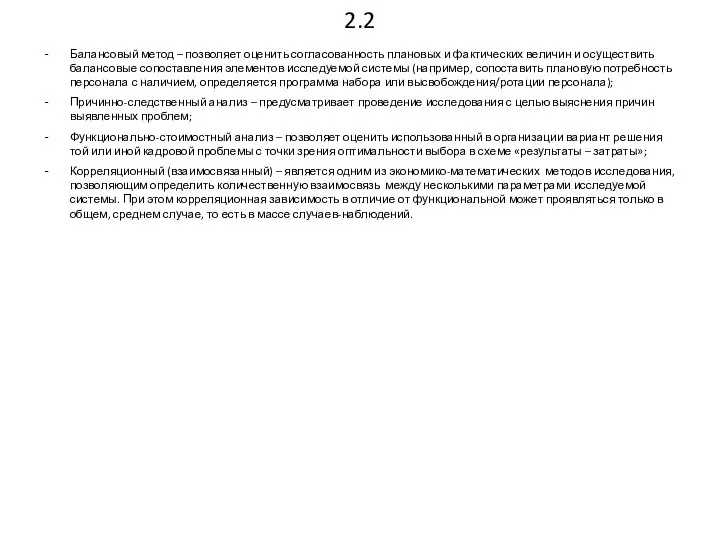

- 72. 2.2 Балансовый метод – позволяет оценить согласованность плановых и фактических величин и осуществить балансовые сопоставления элементов

- 73. 2.2 контент-анализ – метод качественно-количественного анализа седержания документов с целью числового выявления или измерения различных фактов

- 74. 2.2 В федеральных правилах (стандартах) указаны следующие методы получения аудиторских доказательств: Инспектирование – аудитор проверяет записи

- 75. 2.2 Подтверждение – представляет собой ответ на запрос об информации, содержащейся в записях (положениях, отчетах) службы

- 77. Скачать презентацию

План. Лекция 1.

1. Аудиторская деятельность и ее объект.

2. Цель, задачи и

План. Лекция 1.

1. Аудиторская деятельность и ее объект.

2. Цель, задачи и

1.1. Аудиторская деятельность и ее объект

В конце ХХ века

1.1. Аудиторская деятельность и ее объект

В конце ХХ века

1.1

Управление персоналом в конце ХХ и в начале ХХ1 века понимается

1.1

Управление персоналом в конце ХХ и в начале ХХ1 века понимается

1.1

Следование принципам командной работы, получающей преимущественное развитие в условиях децентрализации производства;

Формирование

1.1

Следование принципам командной работы, получающей преимущественное развитие в условиях децентрализации производства;

Формирование

1.1

Персонал становится важнейшим конкурентным преимуществом организации. Поэтому внимание руководителей направлено на

1.1

Персонал становится важнейшим конкурентным преимуществом организации. Поэтому внимание руководителей направлено на

1.1

Аудит человеческих ресурсов – это системный процесс получения и обобщения объективных

1.1

Аудит человеческих ресурсов – это системный процесс получения и обобщения объективных

1.2

Цель аудита человеческих ресурсов – диагностика социальной и экономической эффективности системы

1.2

Цель аудита человеческих ресурсов – диагностика социальной и экономической эффективности системы

1.2

Основные задачи аудита человеческих ресурсов:

Оценка кадровой политики, ее согласованности с целями,

1.2

Основные задачи аудита человеческих ресурсов:

Оценка кадровой политики, ее согласованности с целями,

1.2

Анализ условий труда и техники безопасности;

Диагностика применяемой системы аттестации и деловой

1.2

Анализ условий труда и техники безопасности;

Диагностика применяемой системы аттестации и деловой

1.2

Анализ системы управления социально-трудовыми отношениями, формированием благоприятного социально-психологического климата в коллективе;

Оценка

1.2

Анализ системы управления социально-трудовыми отношениями, формированием благоприятного социально-психологического климата в коллективе;

Оценка

1.2

Кадровый аудит проводится, если необходимо:

Принять решение о целесообразности инвестиций в

1.2

Кадровый аудит проводится, если необходимо:

Принять решение о целесообразности инвестиций в

1.3

Результаты аудита позволят руководителям и компаниям:

Оценить собственные взгляды на менеджмент персонала;

Определить

1.3

Результаты аудита позволят руководителям и компаниям:

Оценить собственные взгляды на менеджмент персонала;

Определить

1.3

Оценить общий уровень функционирования системы управления персоналом;

Выявить сильные и слабы стороны

1.3

Оценить общий уровень функционирования системы управления персоналом;

Выявить сильные и слабы стороны

1.4

При проведении аудита человеческих ресурсов можно выделить четыре этапа:

Этап планирования аудита

Этап

1.4

При проведении аудита человеческих ресурсов можно выделить четыре этапа:

Этап планирования аудита

Этап

1.4

Этап планирования аудита

В ходе этого этапа определяется необходимость проведения аудита, объект

1.4

Этап планирования аудита

В ходе этого этапа определяется необходимость проведения аудита, объект

1.4

Аудиторские стандарты ИНТОСАИ следующим образом описывают требования к планированию аудита:

«134. При

1.4

Аудиторские стандарты ИНТОСАИ следующим образом описывают требования к планированию аудита:

«134. При

1.4

При выборе тем аудита человеческих ресурсов учитывается как его проведение повлияет

1.4

При выборе тем аудита человеческих ресурсов учитывается как его проведение повлияет

1.4

Основным ориентиром при выборе темы исследования являются стратегические цели и задачи

1.4

Основным ориентиром при выборе темы исследования являются стратегические цели и задачи

1.4

Обоснованию выбора темы аудита способствует предварительная диагностика, в ходе которой формируется

1.4

Обоснованию выбора темы аудита способствует предварительная диагностика, в ходе которой формируется

1.4

После сбора первичной информации на различных уровнях управления производится ее анализ

1.4

После сбора первичной информации на различных уровнях управления производится ее анализ

1.4

Оценить риски можно, получив ответы на следующие вопросы:

Каково различие в уровнях

1.4

Оценить риски можно, получив ответы на следующие вопросы:

Каково различие в уровнях

1.4

При определении объема аудиторских процедур и оценке последствий возможных искажений в

1.4

При определении объема аудиторских процедур и оценке последствий возможных искажений в

1.4

Примерами качественных искажений в системе управления персоналом могут быть:

Недостаточное или неадекватное

1.4

Примерами качественных искажений в системе управления персоналом могут быть:

Недостаточное или неадекватное

1.4

Результаты предварительного анализа указанной информации обсуждаются с руководством организации и выявляются

1.4

Результаты предварительного анализа указанной информации обсуждаются с руководством организации и выявляются

1.4

Определение масштаба исследования зависит от включенных в программу аудита количества направлений

1.4

Определение масштаба исследования зависит от включенных в программу аудита количества направлений

1.4

При выборе объектов аудита важно предварительно оценить степень влияния прогнозируемых результатов

1.4

При выборе объектов аудита важно предварительно оценить степень влияния прогнозируемых результатов

1.4

При планировании аудита определяются сроки его проведения, которые зависят от масштабов

1.4

При планировании аудита определяются сроки его проведения, которые зависят от масштабов

1.4

Таким образом, разрабатывая общий план, аудитору следует принять во внимание:

Внешние факторы,

1.4

Таким образом, разрабатывая общий план, аудитору следует принять во внимание:

Внешние факторы,

1.4

Ожидаемые риски в сфере управления персоналом

Выявление сложных областей кадрового учета, в

1.4

Ожидаемые риски в сфере управления персоналом

Выявление сложных областей кадрового учета, в

1.4

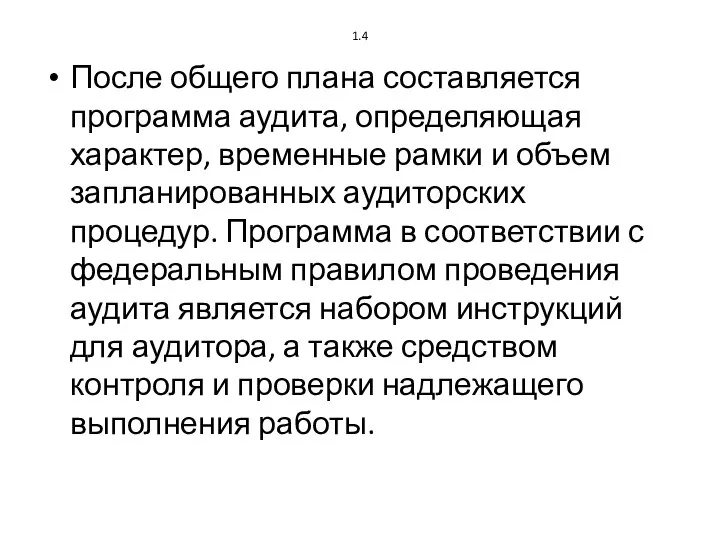

После общего плана составляется программа аудита, определяющая характер, временные рамки и

1.4

После общего плана составляется программа аудита, определяющая характер, временные рамки и

1.4

Этап сбора информации

Собранная информация представляет собой совокупность сведений о состоянии объектов

1.4

Этап сбора информации

Собранная информация представляет собой совокупность сведений о состоянии объектов

1.4

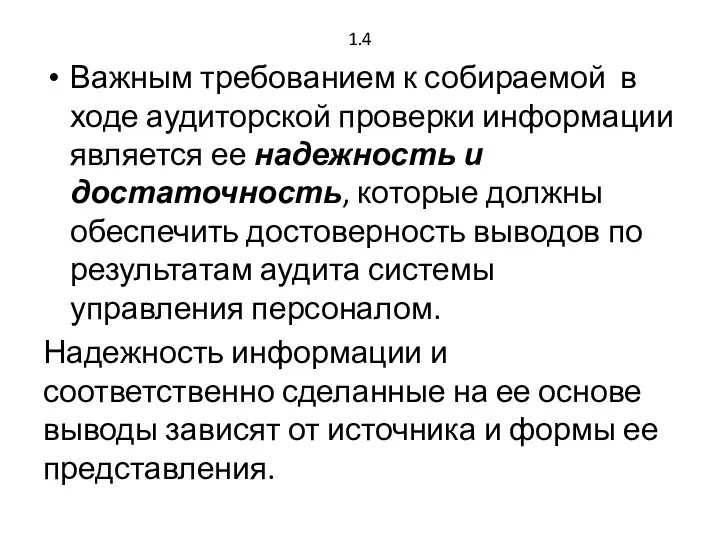

Важным требованием к собираемой в ходе аудиторской проверки информации является ее

1.4

Важным требованием к собираемой в ходе аудиторской проверки информации является ее

1.4

Источниками информации для анализа и выводов аудитора являются:

Законодательство и нормативно-правовые акты,

1.4

Источниками информации для анализа и выводов аудитора являются:

Законодательство и нормативно-правовые акты,

1.4

В ходе сбора информации особое внимание уделяется кадровой документации, планам, отчетам

1.4

В ходе сбора информации особое внимание уделяется кадровой документации, планам, отчетам

1.4

Объем и качество собираемой информации должны по результатам их анализа обеспечить

1.4

Объем и качество собираемой информации должны по результатам их анализа обеспечить

1.4

После завершения процесса сбора информации производится ее оценка на предмет полноты,

1.4

После завершения процесса сбора информации производится ее оценка на предмет полноты,

1.4

Этап анализа информации, подготовка выводов и рекомендаций

Собранная аудитором информация анализируется с

1.4

Этап анализа информации, подготовка выводов и рекомендаций

Собранная аудитором информация анализируется с

1.4

Задача аудитора при оценке результативности заключается в том, чтобы выявить причины

1.4

Задача аудитора при оценке результативности заключается в том, чтобы выявить причины

1.4

Экономичность использования имеющихся ресурсов называют также показателями рациональности затрат.

При аудите экономичности

1.4

Экономичность использования имеющихся ресурсов называют также показателями рациональности затрат.

При аудите экономичности

1.4

Обобщающим показателем оценки системы управления человеческими ресурсами является эффективность, или соотношение

1.4

Обобщающим показателем оценки системы управления человеческими ресурсами является эффективность, или соотношение

1.4

Наряду с показателями экономической эффективности аудиторской оценке подлежит и социальная эффективность,

1.4

Наряду с показателями экономической эффективности аудиторской оценке подлежит и социальная эффективность,

1.4

Результаты проведенного аудитором анализа собранной информации позволят руководству организации и службы

1.4

Результаты проведенного аудитором анализа собранной информации позволят руководству организации и службы

1.4

По результатам проведенного анализа готовятся выводы, которые должны быть логически связаны

1.4

По результатам проведенного анализа готовятся выводы, которые должны быть логически связаны

1.4

Приведенные в выводах факты, свидетельствующие об имеющихся резервах совершенствования системы иметь

1.4

Приведенные в выводах факты, свидетельствующие об имеющихся резервах совершенствования системы иметь

1.4

Качественная оценка системы УП включает в себя показатели, характеризующие: уровень контроля,

1.4

Качественная оценка системы УП включает в себя показатели, характеризующие: уровень контроля,

1.4

Аудитору следует обратить внимание на обеспечение достоверности выводов, которая зависит от

1.4

Аудитору следует обратить внимание на обеспечение достоверности выводов, которая зависит от

1.4

В случае выявления недостатков в системе УП аудитором обычно готовятся рекомендации

1.4

В случае выявления недостатков в системе УП аудитором обычно готовятся рекомендации

1.4

Этап подготовки заключения по результатам аудита

Аудиторское заключение является официальным документом, содержащим

1.4

Этап подготовки заключения по результатам аудита

Аудиторское заключение является официальным документом, содержащим

1.4

Аудиторское заключение включает в себя следующие составные части:

Наименование аудиторского заключения.

Адресат.

Сведения об

1.4

Аудиторское заключение включает в себя следующие составные части:

Наименование аудиторского заключения.

Адресат.

Сведения об

1.4

7. Мнение аудитора. (по результатам проведенного анализа, в ходе которого произведено

1.4

7. Мнение аудитора. (по результатам проведенного анализа, в ходе которого произведено

План. Лекция 2.

1.Основные параметры аудита по функциям управления персоналом:

Аудит кадровой политики;

Аудит

План. Лекция 2.

1.Основные параметры аудита по функциям управления персоналом:

Аудит кадровой политики;

Аудит

2.1

Основные параметры аудита персонала:

Аудит кадровой политики.

Функция - формирование кадровой политики организации.

2.1

Основные параметры аудита персонала:

Аудит кадровой политики.

Функция - формирование кадровой политики организации.

2.1

2.Аудит укомплектованности организации персоналом.

- Функция – планирование персонала.

Оценка:

Взаимосвязи планирования персонала

2.1

2.Аудит укомплектованности организации персоналом.

- Функция – планирование персонала.

Оценка:

Взаимосвязи планирования персонала

2.1

- Функция – наем и отбор персонала.

Анализ:

Соответствия методики набора и

2.1

- Функция – наем и отбор персонала.

Анализ:

Соответствия методики набора и

2.1

Функция – стабильность занятости.

Анализ:

Уровня занятости персонала;

Обеспечения стабильности состава работников;

Занятости женщин,

2.1

Функция – стабильность занятости.

Анализ:

Уровня занятости персонала;

Обеспечения стабильности состава работников;

Занятости женщин,

2.1

Функция – расстановка и адаптация персонала.

Оценка:

Системы управления расстановкой и адаптацией

2.1

Функция – расстановка и адаптация персонала.

Оценка:

Системы управления расстановкой и адаптацией

2.1

3.Аудит использования персонала.

Функция – организация и нормирование труда.

Анализ:

Факторов, влияющих

2.1

3.Аудит использования персонала.

Функция – организация и нормирование труда.

Анализ:

Факторов, влияющих

2.1

Функция – организация заработной платы и социальных выплат.

Анализ:

Соблюдения гарантий в

2.1

Функция – организация заработной платы и социальных выплат.

Анализ:

Соблюдения гарантий в

2.1

- Функция – мотивация и стимулирование труда.

Оценка:

Внутренних побудительных мотивов сотрудников

2.1

- Функция – мотивация и стимулирование труда.

Оценка:

Внутренних побудительных мотивов сотрудников

2.1

4. Аудит развития персонала.

Функция – обучение персонала.

Оценка:

Профессиональной готовности персонала к

2.1

4. Аудит развития персонала.

Функция – обучение персонала.

Оценка:

Профессиональной готовности персонала к

2.1

Функция – управление деловой карьерой.

Анализ:

Потребности организации в подготовке кадрового резерва;

Методов

2.1

Функция – управление деловой карьерой.

Анализ:

Потребности организации в подготовке кадрового резерва;

Методов

2.1

Функция – социально-трудовые отношения.

Оценка:

Методов согласования интересов работников и работодателей;

Отношений между

2.1

Функция – социально-трудовые отношения.

Оценка:

Методов согласования интересов работников и работодателей;

Отношений между

2.1

Функция – корпоративная культура.

Анализ:

Ценностных ориентаций и правил в организации;

Типа корпоративной

2.1

Функция – корпоративная культура.

Анализ:

Ценностных ориентаций и правил в организации;

Типа корпоративной

2.1

- Функция – социально-психологический климат в коллективе.

Оценка:

Уровня социальной напряженности в

2.1

- Функция – социально-психологический климат в коллективе.

Оценка:

Уровня социальной напряженности в

2.1

6. Аудит службы управления персоналом (СУП).

- Функция – направления деятельности СУП.

2.1

6. Аудит службы управления персоналом (СУП).

- Функция – направления деятельности СУП.

2.2

Методы аудита персонала – это совокупность приемов и способов изучения процессов

2.2

Методы аудита персонала – это совокупность приемов и способов изучения процессов

2.2

При принятии решения об использовании тех или иных методов проведения аудиторской

2.2

При принятии решения об использовании тех или иных методов проведения аудиторской

2.2

Используемые методы аудита персонала можно разделить на:

Контактные: используются экспертные оценки

Бесконтактные:

2.2

Используемые методы аудита персонала можно разделить на:

Контактные: используются экспертные оценки

Бесконтактные:

2.2

При экспертных оценках кадрового менеджмента используются такие методы как:

- Анкетирование –

2.2

При экспертных оценках кадрового менеджмента используются такие методы как:

- Анкетирование –

2.2

К бесконтактным методам аудита относятся:

Метод сравнения – сравнение фактических данных в

2.2

К бесконтактным методам аудита относятся:

Метод сравнения – сравнение фактических данных в

2.2

Балансовый метод – позволяет оценить согласованность плановых и фактических величин и

2.2

Балансовый метод – позволяет оценить согласованность плановых и фактических величин и

2.2

контент-анализ – метод качественно-количественного анализа седержания документов с целью числового выявления

2.2

контент-анализ – метод качественно-количественного анализа седержания документов с целью числового выявления

2.2

В федеральных правилах (стандартах) указаны следующие методы получения аудиторских доказательств:

Инспектирование –

2.2

В федеральных правилах (стандартах) указаны следующие методы получения аудиторских доказательств:

Инспектирование –

2.2

Подтверждение – представляет собой ответ на запрос об информации, содержащейся в

2.2

Подтверждение – представляет собой ответ на запрос об информации, содержащейся в

Бенчмаркинг – метод и процесс контрольного сравнения логистических процессов (на примере ОАО Северсталь)

Бенчмаркинг – метод и процесс контрольного сравнения логистических процессов (на примере ОАО Северсталь) Проблемы эффективного формирования и использования финансовых ресурсов предприятия

Проблемы эффективного формирования и использования финансовых ресурсов предприятия Simterra

Simterra Стратегия управления персоналом предприятия

Стратегия управления персоналом предприятия Анализ управления конфликтами в индустрии ресторанного сервиса

Анализ управления конфликтами в индустрии ресторанного сервиса Postrzeganie wagi zrozumienia zarządzania. Wz 1

Postrzeganie wagi zrozumienia zarządzania. Wz 1 Работа с возражениями при приглашении. Oriflame Cosmetics

Работа с возражениями при приглашении. Oriflame Cosmetics Менеджмент. История развития менеджмента

Менеджмент. История развития менеджмента Управленческие решения. Понятие и классификация. Проблемы и задачи. Методы разработки. Технология принятия

Управленческие решения. Понятие и классификация. Проблемы и задачи. Методы разработки. Технология принятия Расширение административных способностей управления для улучшения результата

Расширение административных способностей управления для улучшения результата Лекция 6

Лекция 6 Холодный поиск

Холодный поиск Планування ЗЕД підприэмства

Планування ЗЕД підприэмства Игра в рекламе

Игра в рекламе Система управления информационной безопасностью. Угрозы информационной безопасности

Система управления информационной безопасностью. Угрозы информационной безопасности Расчет численности персонала для охраны объекта

Расчет численности персонала для охраны объекта Менеджер LOGO

Менеджер LOGO Управление стоимостью проекта

Управление стоимостью проекта Повышение эффективности закупочной деятельности торговой организации

Повышение эффективности закупочной деятельности торговой организации Аутсорсинг – выгодный инструмент эффективного бизнеса

Аутсорсинг – выгодный инструмент эффективного бизнеса Документационное обеспечение управления

Документационное обеспечение управления Общая характеристика организации

Общая характеристика организации Основы государственного и муниципального управления

Основы государственного и муниципального управления Проектирование специализированной закусочной Гриль-бар на 80 посадочных мест с авторскими блюдами

Проектирование специализированной закусочной Гриль-бар на 80 посадочных мест с авторскими блюдами Теория лидерства и основные навыки современного лидера

Теория лидерства и основные навыки современного лидера Проектное управление

Проектное управление Интерим-менеджмент. Приглашение к разговору

Интерим-менеджмент. Приглашение к разговору Процесс управления. Выработка и реализация управленческих решений

Процесс управления. Выработка и реализация управленческих решений