- Системы менеджмета устойчивого развития организаций (предприятий)

Содержание

- 2. ООО «СИНЕРГЕТИЧЕСКИЙ МЕНЕДЖМЕНТ КАЧЕСТВА» (ООО «СИМВЕН») Тел. 8-916-990-09-59, e-mail: kuzmina-certif@mail.ru Сертификация систем (РОСС RU.0001.13ИФ04): менеджмента качества

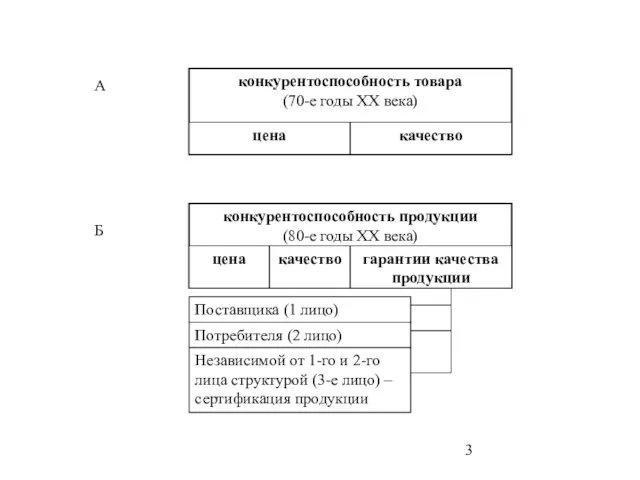

- 3. А Б

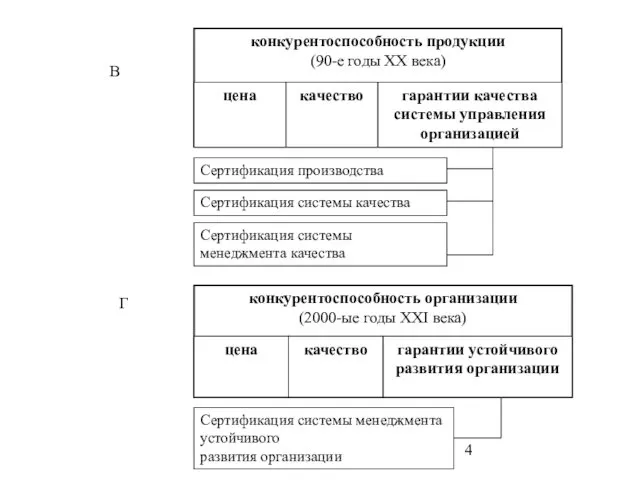

- 4. В Г

- 7. О КАЧЕСТВЕ «Качество — это благо, которое приносит счастье» Аристотель (IIIвек до нашей эры) «Чем больше

- 8. Особенности подхода к качеству в Европе, США и Японии

- 9. Уровни качества продукции (кривые для различных регионов мира)

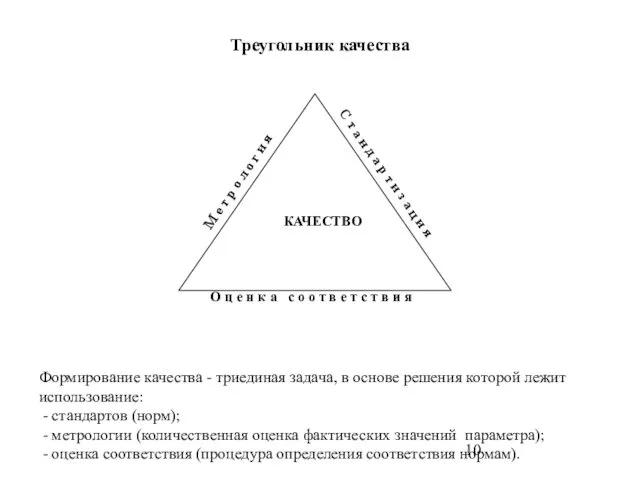

- 10. Треугольник качества Формирование качества - триединая задача, в основе решения которой лежит использование: - стандартов (норм);

- 11. Схема формирования качества стандартизация метрология сертификация мониторинг, измерения, аудит, анализ Система менеджмента качества Конкуренто-способность КАЧЕСТВО ПРОДУКЦИИ

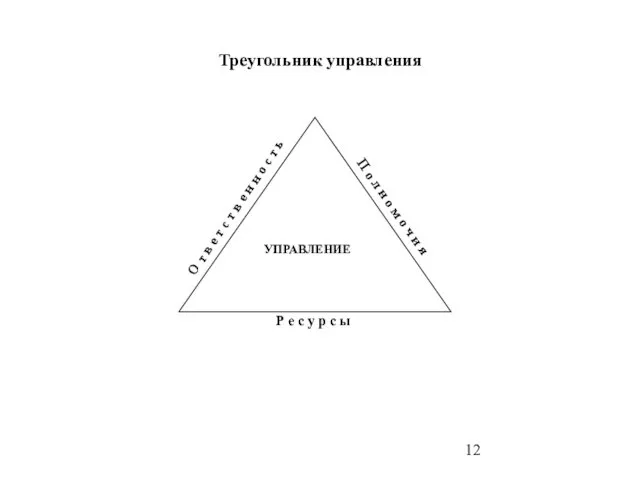

- 12. Треугольник управления

- 13. Треугольник — «Работа» («Проект»)

- 14. Схема экономического взаимодействия организации с заинтересованными группами лиц деньги деньги деньги деньги деньги деньги деньги ресурсы

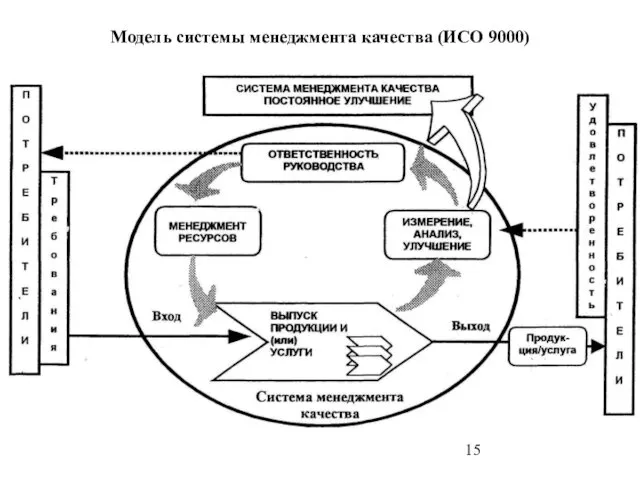

- 15. Модель системы менеджмента качества (ИСО 9000)

- 16. Этапы жизненного цикла продукции (ИСО 9000)

- 17. Обобщенная схема СМК предприятия (ИСО 9000)

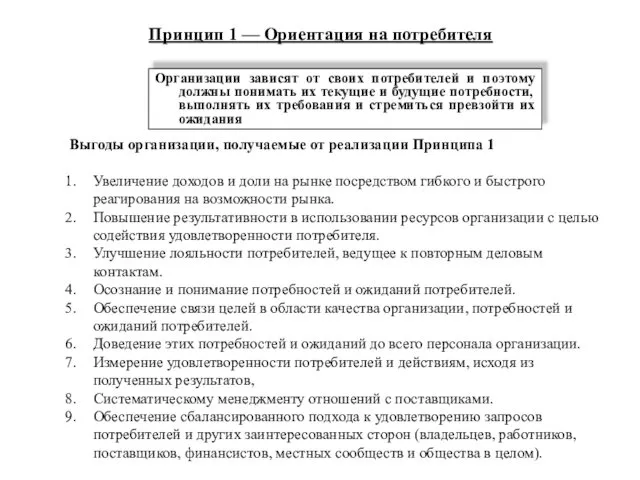

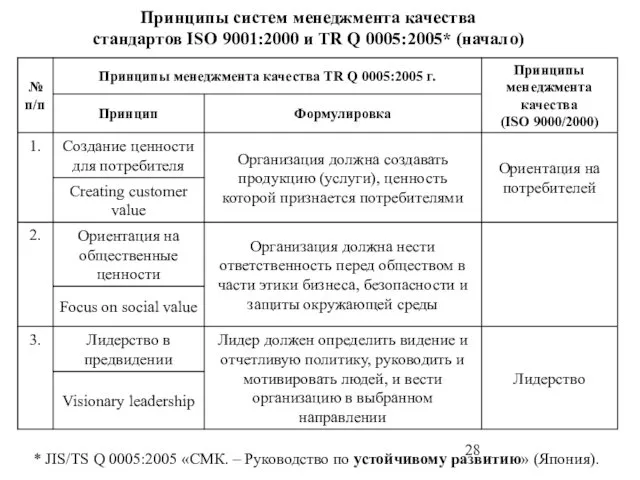

- 18. Принцип 1 — Ориентация на потребителя Организации зависят от своих потребителей и поэтому должны понимать их

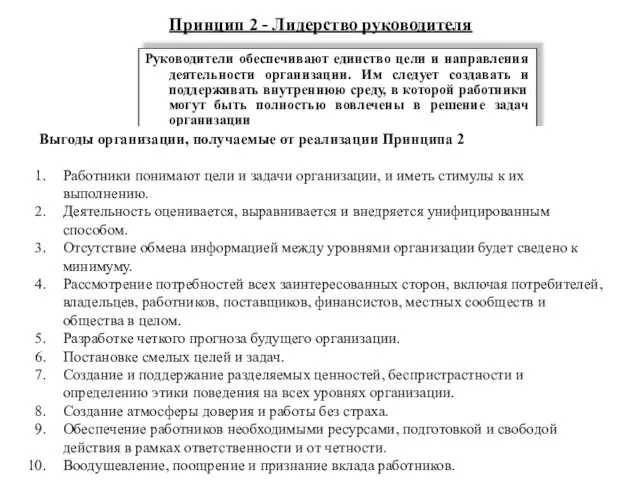

- 19. Принцип 2 - Лидерство руководителя Руководители обеспечивают единство цели и направления деятельности организации. Им следует создавать

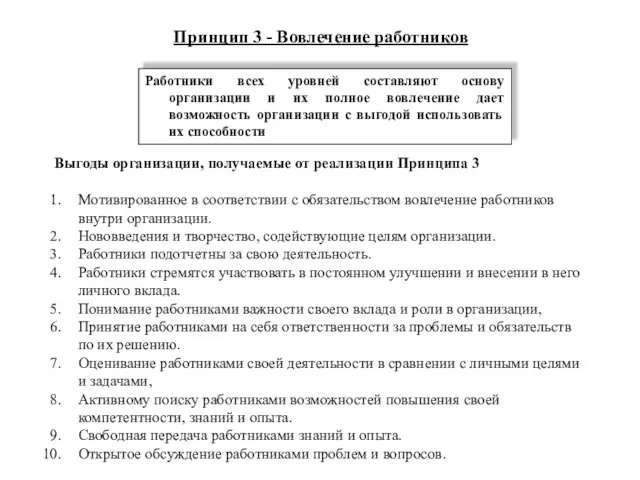

- 20. Принцип 3 - Вовлечение работников Работники всех уровней составляют основу организации и их полное вовлечение дает

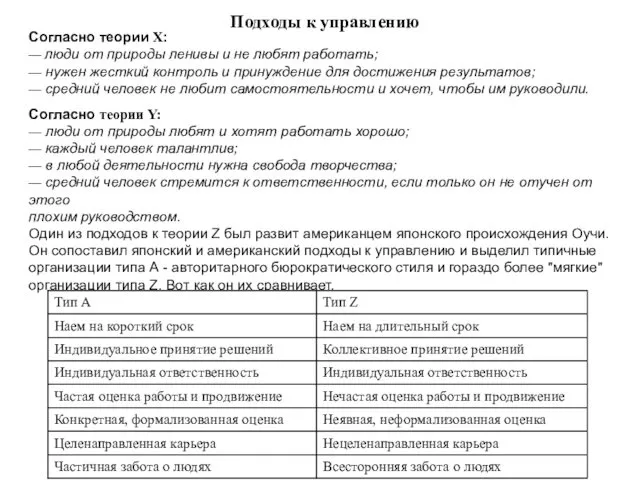

- 21. Подходы к управлению Согласно теории X: — люди от природы ленивы и не любят работать; —

- 22. Матрица соответствия человеческих типов и двух идентификаторов: «принцип» и «счет»

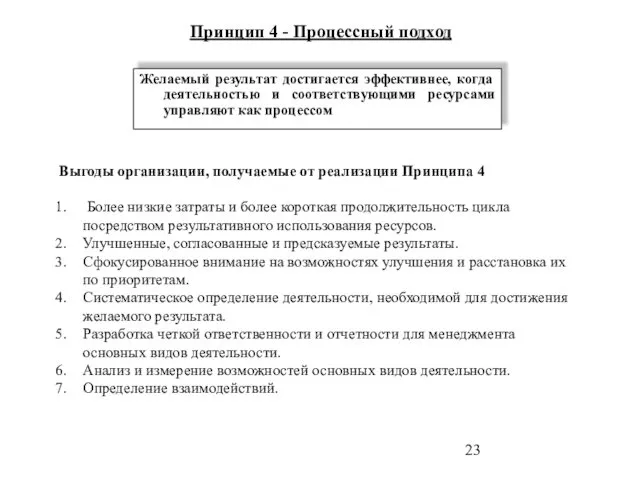

- 23. Принцип 4 - Процессный подход Желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как

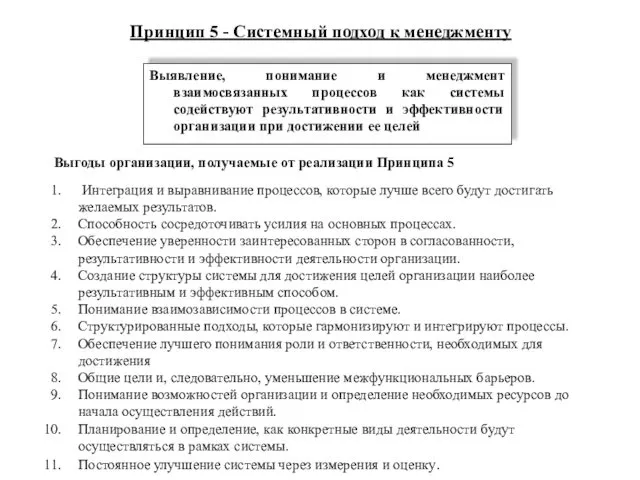

- 24. Принцип 5 - Системный подход к менеджменту Выявление, понимание и менеджмент взаимосвязанных процессов как системы содействуют

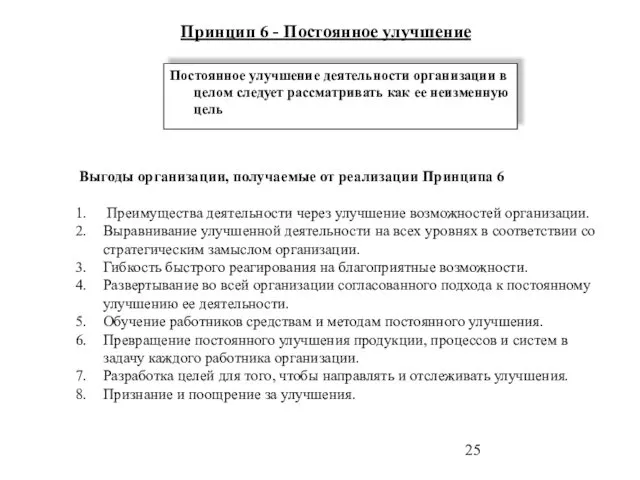

- 25. Принцип 6 - Постоянное улучшение Постоянное улучшение деятельности организации в целом следует рассматривать как ее неизменную

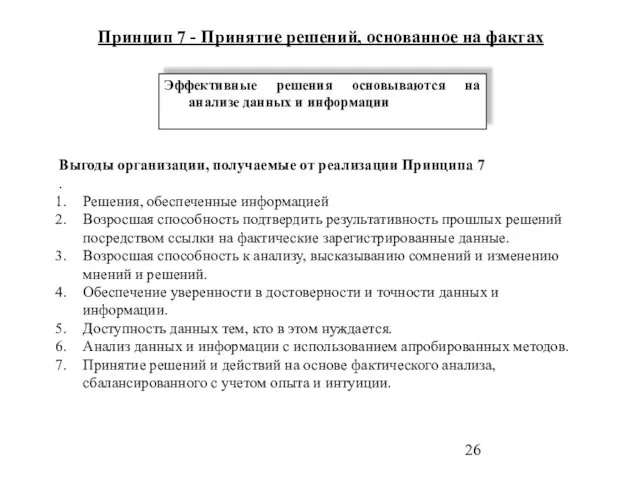

- 26. Принцип 7 - Принятие решений, основанное на фактах Эффективные решения основываются на анализе данных и информации

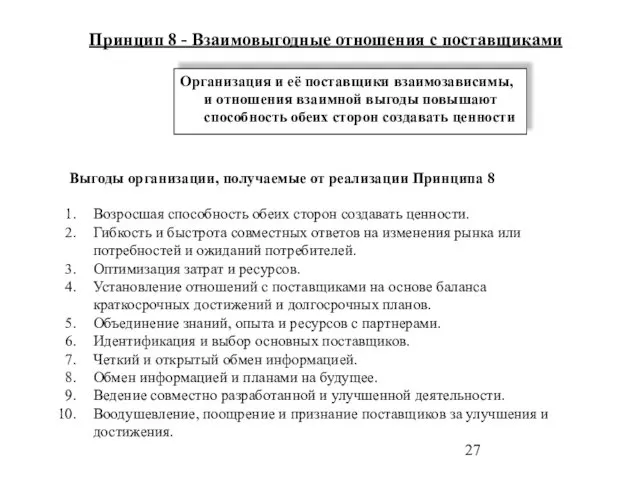

- 27. Принцип 8 - Взаимовыгодные отношения с поставщиками Организация и её поставщики взаимозависимы, и отношения взаимной выгоды

- 28. Принципы систем менеджмента качества стандартов ISO 9001:2000 и TR Q 0005:2005* (начало) * JIS/TS Q 0005:2005

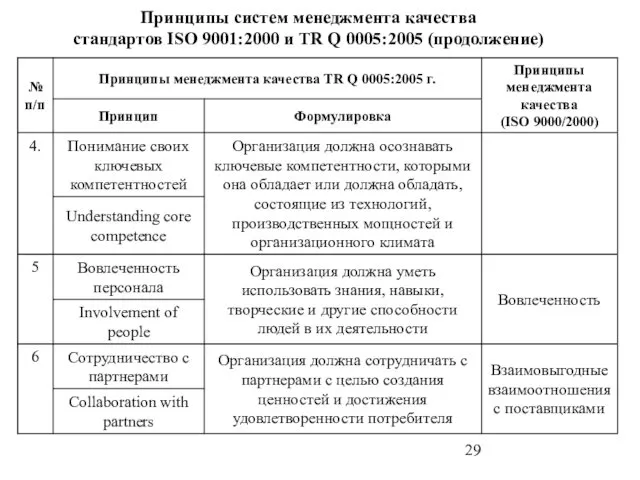

- 29. Принципы систем менеджмента качества стандартов ISO 9001:2000 и TR Q 0005:2005 (продолжение)

- 30. Принципы систем менеджмента качества стандартов ISO 9001:2000 и TR Q 0005:2005 (продолжение)

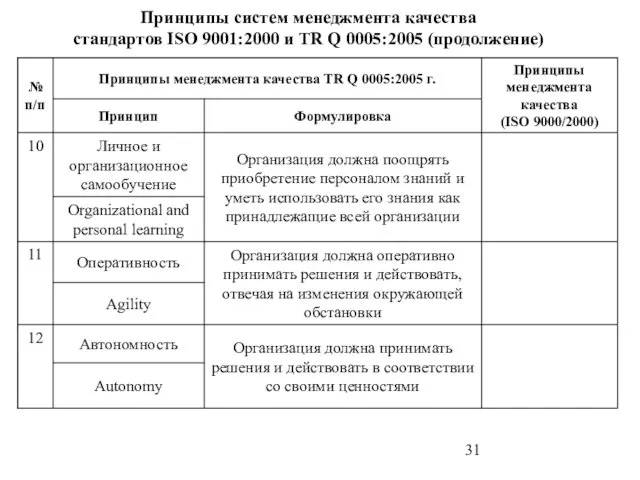

- 31. Принципы систем менеджмента качества стандартов ISO 9001:2000 и TR Q 0005:2005 (продолжение)

- 32. Оценка основных причин неэффективной и нерезультативной работы внедрённой СМК Причины неэффективной и нерезультативной работы СМК Отсутствие

- 33. «Определяйте значение слов, тем самым вы избавите человечество от половины заблуждений» Рене Декарт (30.03.1596 — 11.02.1637)

- 34. Устойчивое развитие Организации — способность Организации сохранять конкурентоспособной свою миссию, в течение определенного времени, в условиях

- 35. Синергия (англ. synergy) — совместное содружественное взаимодействие двух или нескольких факторов в каком-либо одном направлении. Синергетический

- 36. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ, 1987 — 2008 г. 1. 1987 г., доклад комиссии г-жи Брундтланд при ОООН

- 37. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение) 4. 1997 г., создана, в партнерстве с ООН, коалиция – Глобальная инициатива

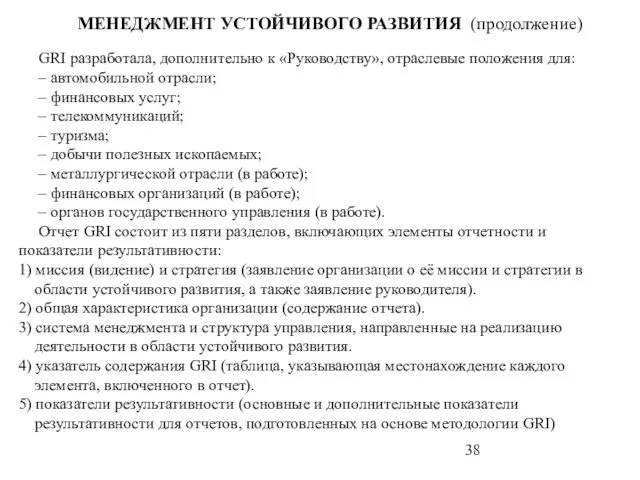

- 38. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение) GRI разработала, дополнительно к «Руководству», отраслевые положения для: – автомобильной отрасли; –

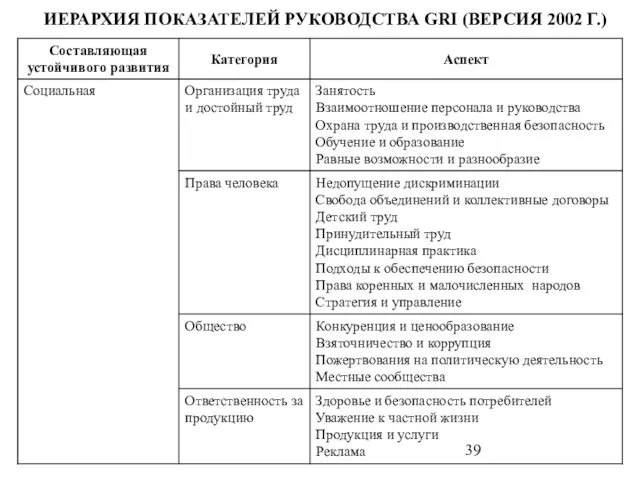

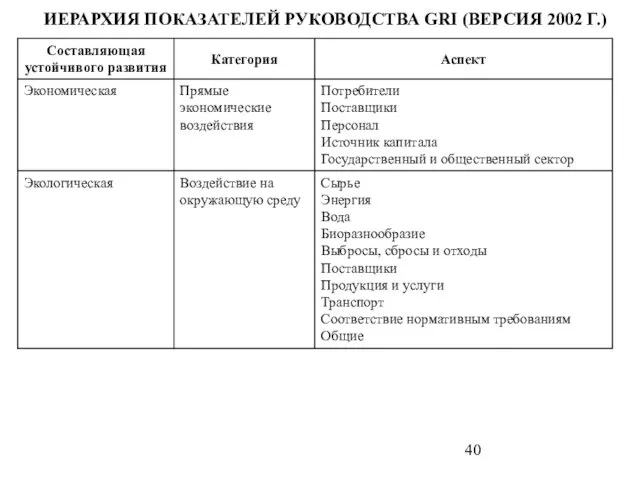

- 39. ИЕРАРХИЯ ПОКАЗАТЕЛЕЙ РУКОВОДСТВА GRI (ВЕРСИЯ 2002 Г.)

- 40. ИЕРАРХИЯ ПОКАЗАТЕЛЕЙ РУКОВОДСТВА GRI (ВЕРСИЯ 2002 Г.)

- 41. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение) 6. 1999 г., Международный, некоммерческий профессиональный институт «Институт социальной и этической отчетности

- 42. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение) 8. 2002 г. Всемирный конгресс по устойчивому развитию учредил почетную премию «Партнерство

- 43. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (окончание) 10. 2004 г., Россия. Бюро правления Российского союза промышленников и предпринимателей (РСПП)

- 45. Системы менеджмента качества ISO 9000:2005 Системы менеджмента качества. Основные положения и словарь (ГОСТ Р ИСО 9000-2001

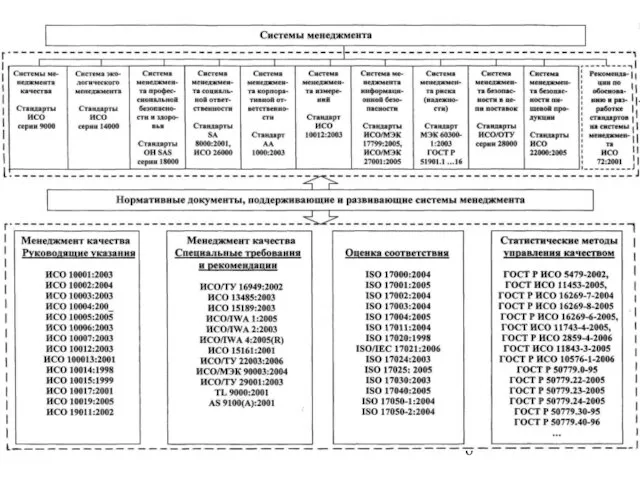

- 46. Менеджмент качества. Руководящие указания ISO 10001:2003 Менеджмент качества. Удовлетворенность потребителя. Руководящие указания по кодексу поведения. ISO

- 47. Менеджмент качества. Специальные требования и рекомендации ИСО/ТУ 16949:2002 Системы менеджмента качества. Особые требования по применению ИСО

- 48. Экологический менеджмент ISO 14001 : 2004. Системы экологического менеджмента. Требования и руководство по использованию. ISO 14004

- 49. Экологический менеджмент ISO/TR 14062:2002 Экологический менеджмент. Интегрирование экологических аспектов в проектирование и разработку продукции ISO 14063:2006

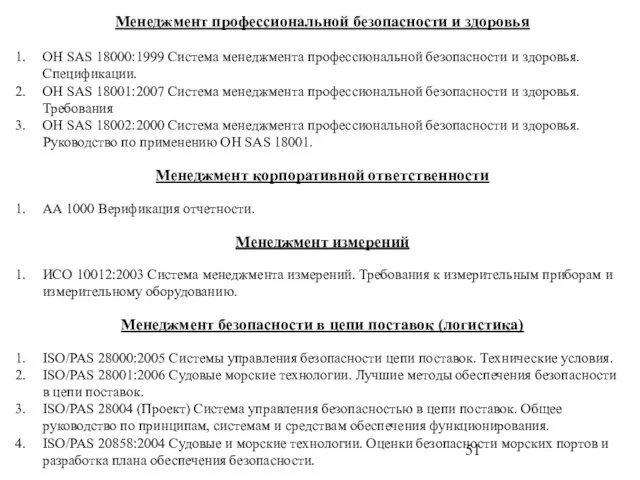

- 50. Система добровольной сертификации систем менеджмента качества, систем экологического менеджмента качества, система менеджмента профессиональной безопасности и здоровья,

- 51. Менеджмент профессиональной безопасности и здоровья OH SAS 18000:1999 Система менеджмента профессиональной безопасности и здоровья. Спецификации. OH

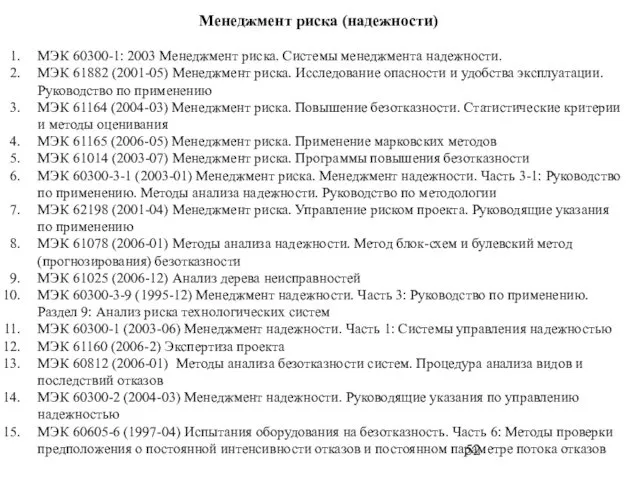

- 52. Менеджмент риска (надежности) МЭК 60300-1: 2003 Менеджмент риска. Системы менеджмента надежности. МЭК 61882 (2001-05) Менеджмент риска.

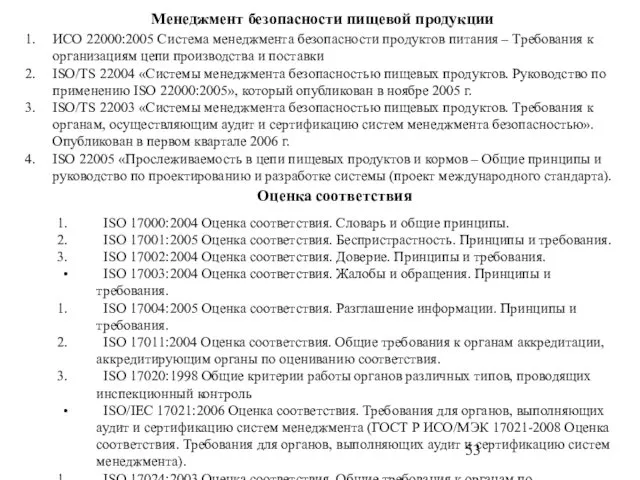

- 53. Менеджмент безопасности пищевой продукции ИСО 22000:2005 Система менеджмента безопасности продуктов питания – Требования к организациям цепи

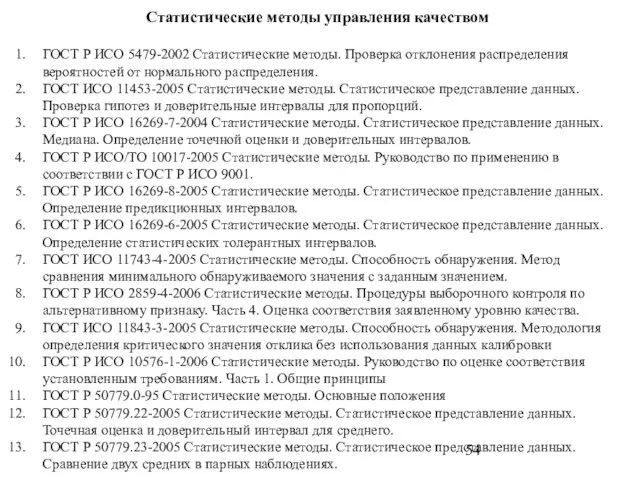

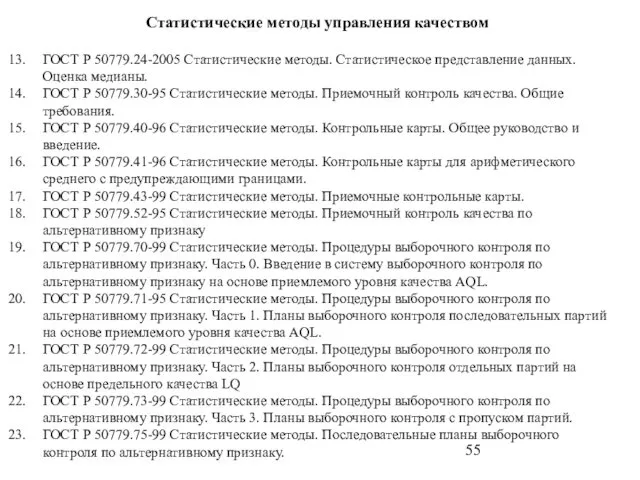

- 54. Статистические методы управления качеством ГОСТ Р ИСО 5479-2002 Статистические методы. Проверка отклонения распределения вероятностей от нормального

- 55. Статистические методы управления качеством ГОСТ Р 50779.24-2005 Статистические методы. Статистическое представление данных. Оценка медианы. ГОСТ Р

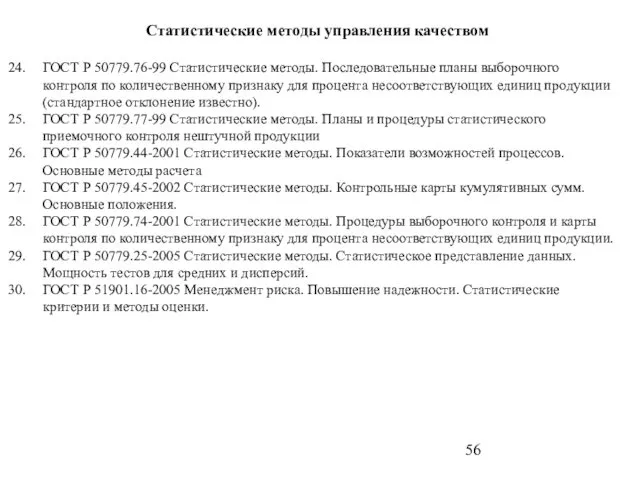

- 56. Статистические методы управления качеством ГОСТ Р 50779.76-99 Статистические методы. Последовательные планы выборочного контроля по количественному признаку

- 57. Обобщенная модель менеджмента устойчивого развития Организации Менеджмент устойчивого развития Организации Факторы внутренние Факторы внешние Ресурсы компенса-ционные

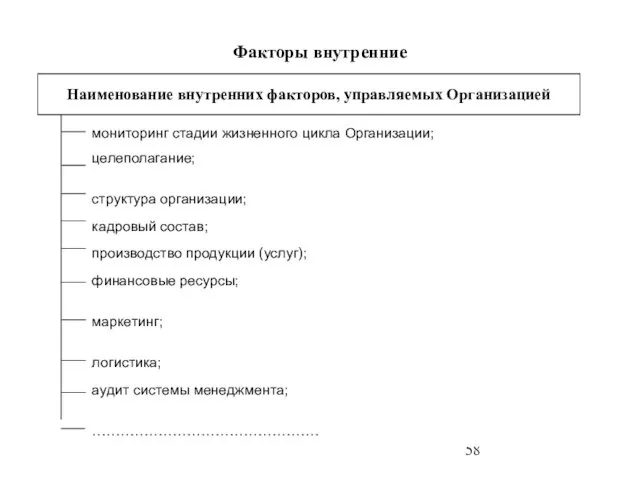

- 58. Факторы внутренние

- 59. Факторы внешние

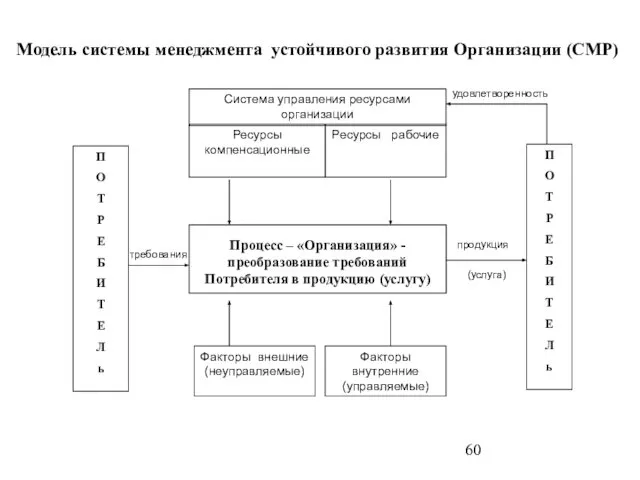

- 60. Модель системы менеджмента устойчивого развития Организации (СМР)

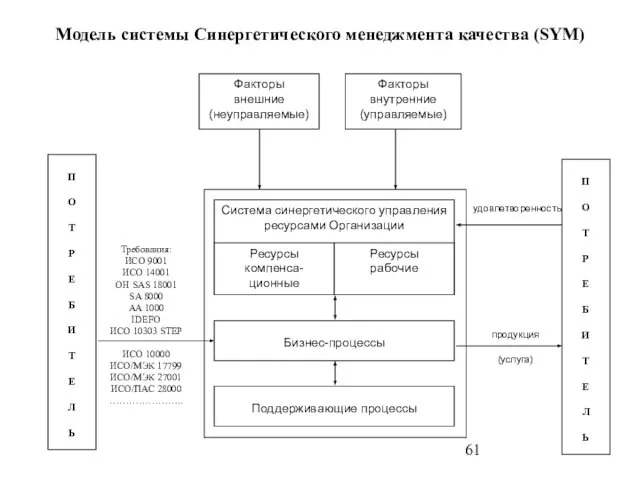

- 61. продукция удовлетворенность Модель системы Синергетического менеджмента качества (SYM) Факторы внешние (неуправляемые) Факторы внутренние (управляемые) Бизнес-процессы Поддерживающие

- 62. Подсистемы, формирующие синергетические эффекты

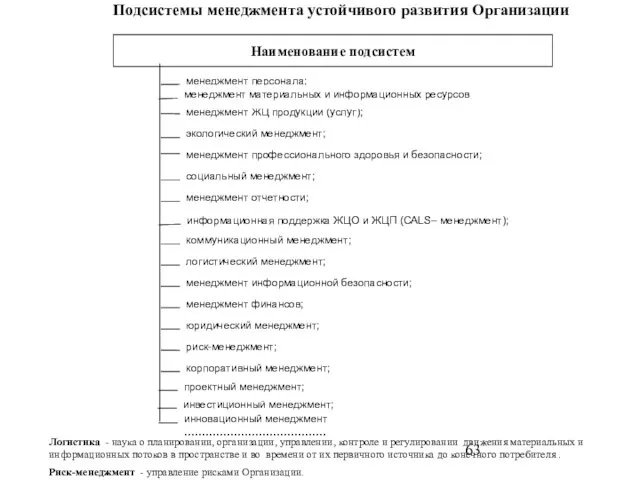

- 63. Подсистемы менеджмента устойчивого развития Организации Наименование подсистем Логистика - наука о планировании, организации, управлении, контроле и

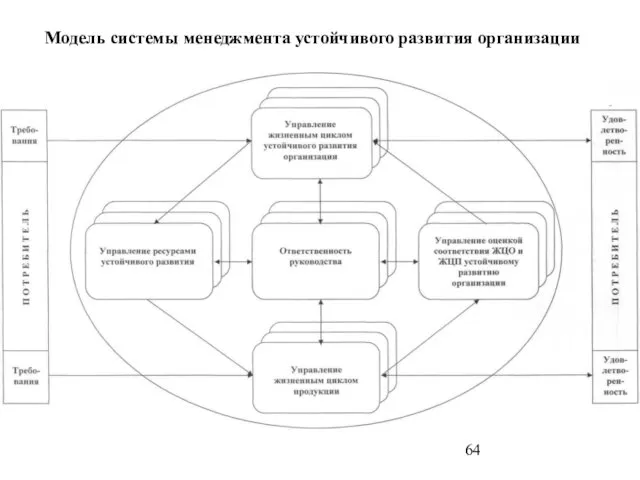

- 64. Модель системы менеджмента устойчивого развития организации

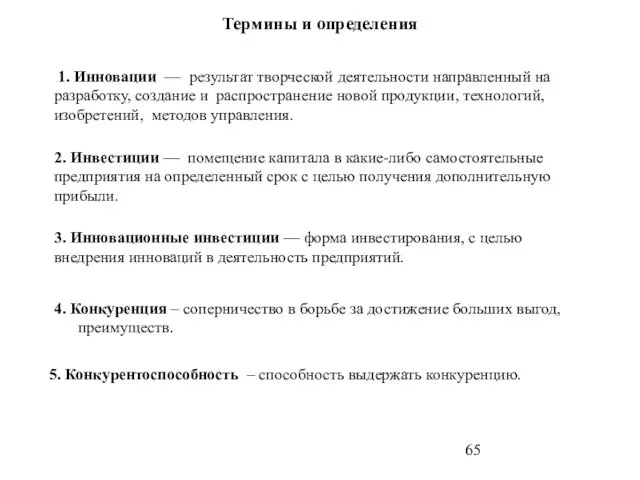

- 65. Термины и определения 1. Инновации — результат творческой деятельности направленный на разработку, создание и распространение новой

- 66. Этапы жизненного цикла организации Этапы ЖЦО

- 67. Современные тенденции развития организации

- 68. Современные тенденции развития организации

- 70. Основные признаки современных организаций

- 71. Этапы жизненного цикла продукции (ИСО 9000)

- 72. Причинно-следственная диаграмма обеспечения качества жизни Качество жизни

- 73. Термины и определения Затраты на соответствие (cost of conformance); 3C – внутренние затраты на обеспечение наиболее

- 74. Скрытые потери от ненадлежащего качества Истинные издержки Обычно измеряемые издержки от дефектов Скрытые издержки Утилизация брака;

- 75. Классификация затрат на обеспечение качества по А. Фейгенбауму Затраты на обеспечение качества Затраты на предупреждение дефектов

- 76. Японский подход к классификации затрат на обеспечение качества Затраты на обеспечение качества Полезные затраты Убытки Расходы

- 77. Обобщенная классификация затрат на качество (начало)

- 78. Обобщенная классификация затрат на качество (окончание)

- 79. Элементы затрат на качество Предупреждающие затраты Оценочные затраты Отходы Рекламации

- 84. ГОСТ Р 52380.1-2005 BS 6143:Part1:1992 ПРИМЕРЫ МОДЕЛЕЙ ПРОЦЕССОВ Типовые входы и выходы процессов отдела по работе

- 85. ГОСТ Р 52380.1-2005 BS 6143:Part1:1992 ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС Типовой отчет о затратах на

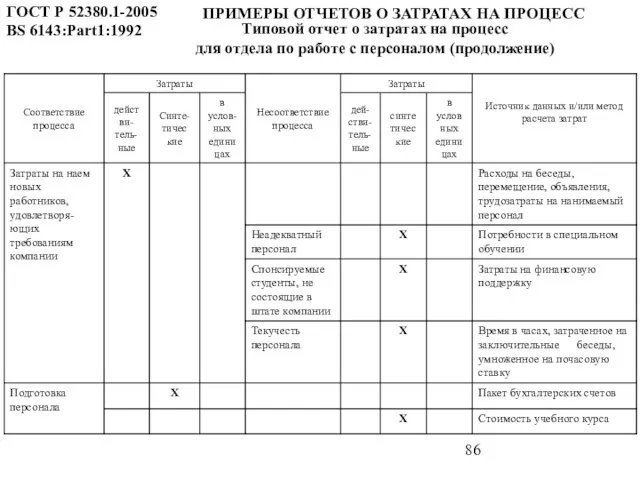

- 86. ГОСТ Р 52380.1-2005 BS 6143:Part1:1992 ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС Типовой отчет о затратах на

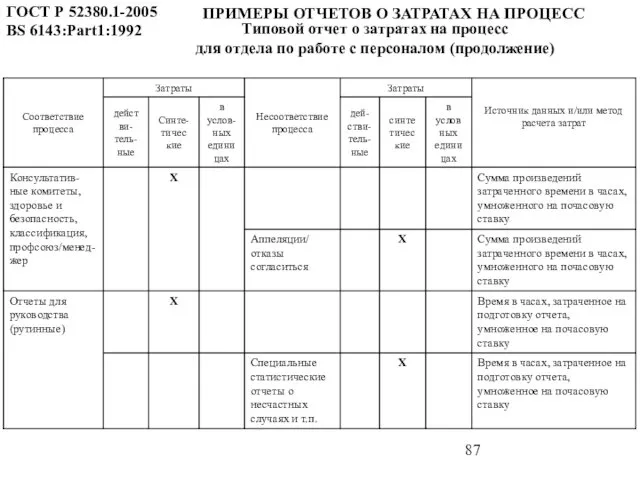

- 87. ГОСТ Р 52380.1-2005 BS 6143:Part1:1992 ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС Типовой отчет о затратах на

- 88. ГОСТ Р 52380.1-2005 BS 6143:Part1:1992 ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС Типовой отчет о затратах на

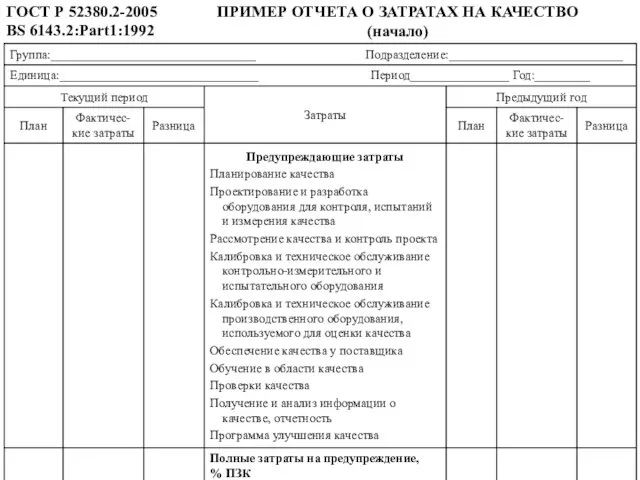

- 89. ГОСТ Р 52380.2-2005 BS 6143.2:Part1:1992 ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (начало)

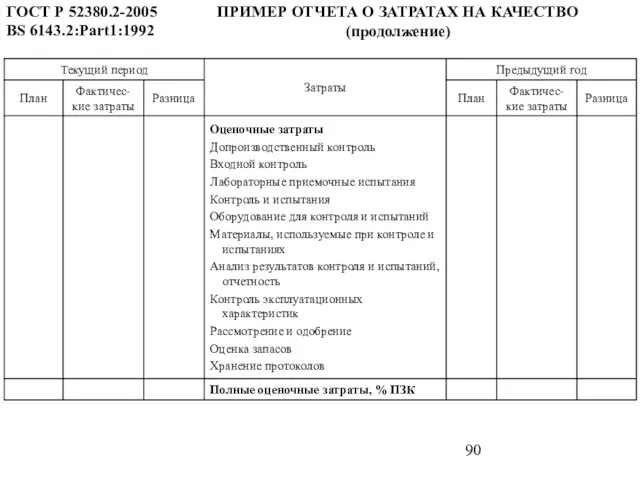

- 90. ГОСТ Р 52380.2-2005 BS 6143.2:Part1:1992 ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (продолжение)

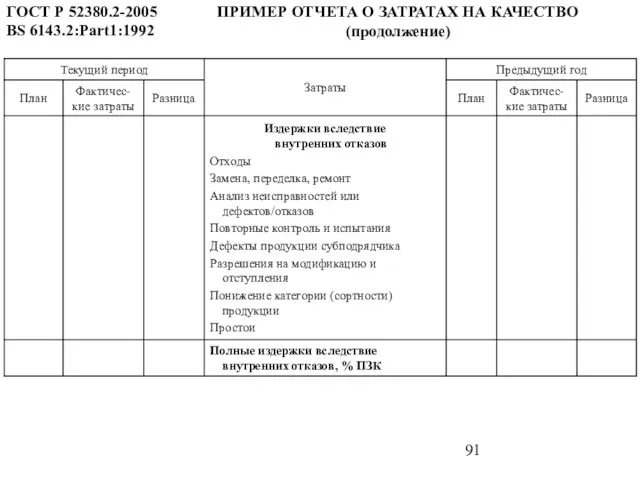

- 91. ГОСТ Р 52380.2-2005 BS 6143.2:Part1:1992 ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (продолжение)

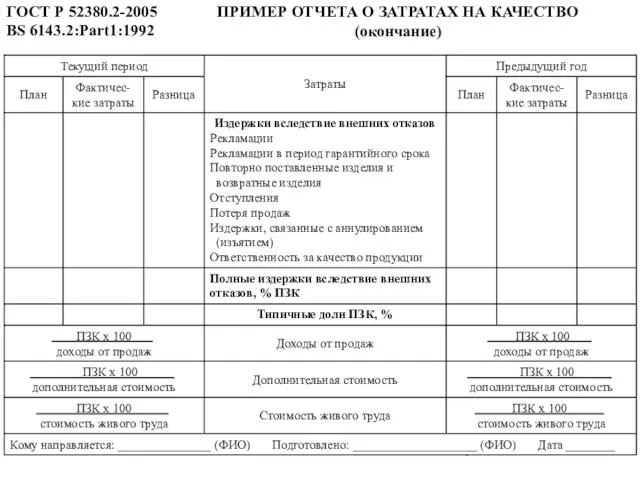

- 92. ГОСТ Р 52380.2-2005 BS 6143.2:Part1:1992 ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (окончание)

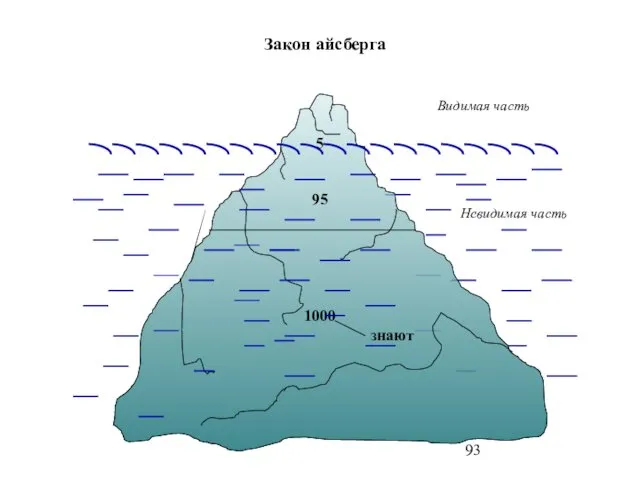

- 93. Закон айсберга Видимая часть Невидимая часть 95 5 1000 знают

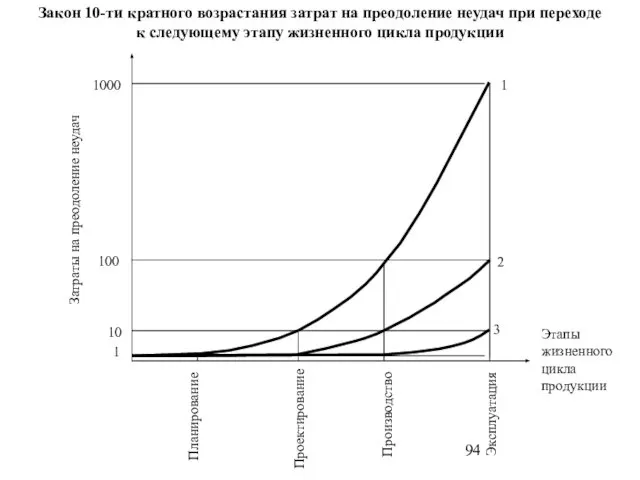

- 94. Закон 10-ти кратного возрастания затрат на преодоление неудач при переходе к следующему этапу жизненного цикла продукции

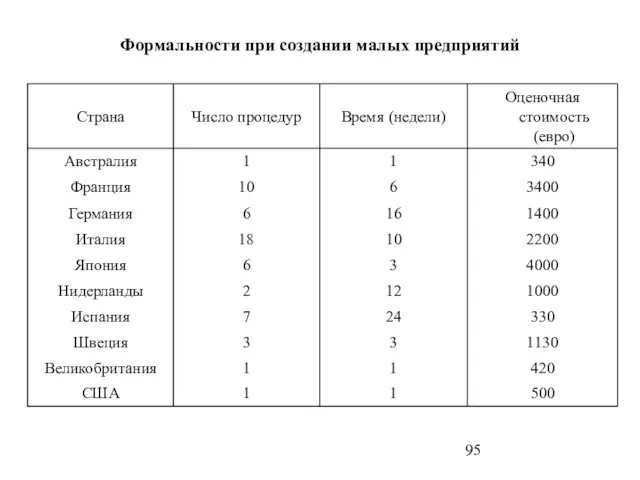

- 95. Формальности при создании малых предприятий

- 96. Хремос – способы и правила извлечения прибыли. Хрематика – наука о получении прибыли немногими за счет

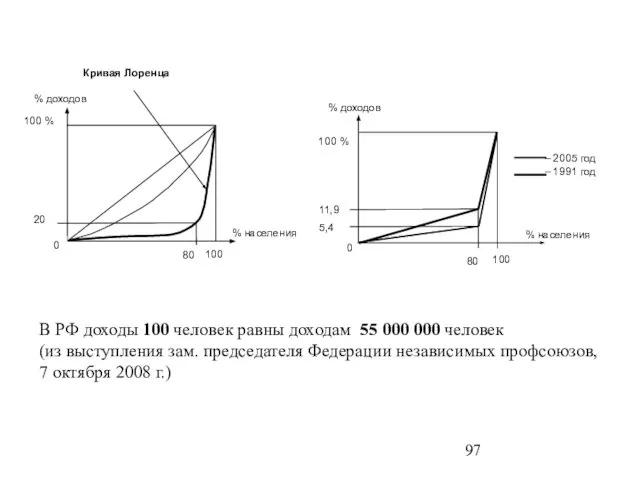

- 97. В РФ доходы 100 человек равны доходам 55 000 000 человек (из выступления зам. председателя Федерации

- 98. 50

- 99. Об отношении к качеству «Сопротивление переменам смерти подобно, и если вы будете сопротивляться достаточно долго, то

- 100. «Нет ничего более опасного, чем управлять инициативой по введению новых порядков, потому что врагами того, кто

- 101. Относительные доли элементов затрат на качество

- 102. Основные факторы негативного воздействия на малый бизнес в российской экономике

- 103. Понятия, относящиеся к качеству к качеству

- 104. Понятия, относящиеся к аудиту

- 105. Понятия, относящиеся к несоответствиям

- 106. Понятия, относящиеся к организации

- 107. Понятия, относящиеся к менеджменту

- 109. Скачать презентацию

ООО «СИНЕРГЕТИЧЕСКИЙ МЕНЕДЖМЕНТ КАЧЕСТВА»

(ООО «СИМВЕН»)

Тел. 8-916-990-09-59, e-mail: kuzmina-certif@mail.ru

Сертификация

ООО «СИНЕРГЕТИЧЕСКИЙ МЕНЕДЖМЕНТ КАЧЕСТВА»

(ООО «СИМВЕН»)

Тел. 8-916-990-09-59, e-mail: kuzmina-certif@mail.ru

Сертификация

А

Б

А

Б

В

Г

В

Г

О КАЧЕСТВЕ

«Качество — это благо, которое приносит счастье» Аристотель

(IIIвек до

О КАЧЕСТВЕ

«Качество — это благо, которое приносит счастье» Аристотель (IIIвек до

Особенности подхода к качеству в Европе, США и Японии

Особенности подхода к качеству в Европе, США и Японии

Уровни качества продукции

(кривые для различных регионов мира)

Уровни качества продукции

(кривые для различных регионов мира)

Треугольник качества

Формирование качества - триединая задача, в основе решения которой лежит

Треугольник качества

Формирование качества - триединая задача, в основе решения которой лежит

Схема формирования качества

стандартизация

метрология

сертификация

мониторинг, измерения,

аудит, анализ

Система менеджмента качества

Конкуренто-способность

КАЧЕСТВО

ПРОДУКЦИИ

Схема формирования качества

стандартизация

метрология

сертификация

мониторинг, измерения,

аудит, анализ

Система менеджмента качества

Конкуренто-способность

КАЧЕСТВО

ПРОДУКЦИИ

Треугольник управления

Треугольник управления

Треугольник — «Работа» («Проект»)

Треугольник — «Работа» («Проект»)

Схема экономического взаимодействия

организации с заинтересованными группами лиц

деньги

деньги

деньги

деньги

деньги

деньги

деньги

ресурсы

квалифи-кация

деньги

ресурсы

услуги

гос.

заказы

продукция,

услуги,

налоги

продукция

(услуги)

деньги

Примечание:

Инвестиции – вложения капитала

Схема экономического взаимодействия

организации с заинтересованными группами лиц

деньги

деньги

деньги

деньги

деньги

деньги

деньги

ресурсы

квалифи-кация

деньги

ресурсы

услуги

гос.

заказы

продукция,

услуги,

налоги

продукция

(услуги)

деньги

Примечание: Инвестиции – вложения капитала

Модель системы менеджмента качества (ИСО 9000)

Модель системы менеджмента качества (ИСО 9000)

Этапы жизненного цикла продукции (ИСО 9000)

Этапы жизненного цикла продукции (ИСО 9000)

Обобщенная схема СМК предприятия (ИСО 9000)

Обобщенная схема СМК предприятия (ИСО 9000)

Принцип 1 — Ориентация на потребителя

Организации зависят от своих потребителей

Принцип 1 — Ориентация на потребителя

Организации зависят от своих потребителей

Принцип 2 - Лидерство руководителя

Руководители обеспечивают единство цели и направления

Принцип 2 - Лидерство руководителя

Руководители обеспечивают единство цели и направления

Принцип 3 - Вовлечение работников

Работники всех уровней составляют основу организации

Принцип 3 - Вовлечение работников

Работники всех уровней составляют основу организации

Подходы к управлению

Согласно теории X:

— люди от природы ленивы и не

Подходы к управлению

Согласно теории X:

— люди от природы ленивы и не

Матрица соответствия человеческих типов

и двух идентификаторов: «принцип» и «счет»

Матрица соответствия человеческих типов

и двух идентификаторов: «принцип» и «счет»

Принцип 4 - Процессный подход

Желаемый результат достигается эффективнее, когда деятельностью

Принцип 4 - Процессный подход

Желаемый результат достигается эффективнее, когда деятельностью

Принцип 5 - Системный подход к менеджменту

Выявление, понимание и менеджмент

Принцип 5 - Системный подход к менеджменту

Выявление, понимание и менеджмент

Принцип 6 - Постоянное улучшение

Постоянное улучшение деятельности организации в целом

Принцип 6 - Постоянное улучшение

Постоянное улучшение деятельности организации в целом

Принцип 7 - Принятие решений, основанное на фактах

Эффективные решения основываются

Принцип 7 - Принятие решений, основанное на фактах

Эффективные решения основываются

Принцип 8 - Взаимовыгодные отношения с поставщиками

Организация и её поставщики

Принцип 8 - Взаимовыгодные отношения с поставщиками

Организация и её поставщики

Принципы систем менеджмента качества

стандартов ISO 9001:2000 и TR Q 0005:2005*

Принципы систем менеджмента качества стандартов ISO 9001:2000 и TR Q 0005:2005*

Принципы систем менеджмента качества

стандартов ISO 9001:2000 и TR Q 0005:2005

Принципы систем менеджмента качества стандартов ISO 9001:2000 и TR Q 0005:2005

Принципы систем менеджмента качества

стандартов ISO 9001:2000 и TR Q 0005:2005

Принципы систем менеджмента качества стандартов ISO 9001:2000 и TR Q 0005:2005

Принципы систем менеджмента качества

стандартов ISO 9001:2000 и TR Q 0005:2005

Принципы систем менеджмента качества стандартов ISO 9001:2000 и TR Q 0005:2005

Оценка основных причин неэффективной

и нерезультативной работы внедрённой СМК

Причины неэффективной

Оценка основных причин неэффективной

и нерезультативной работы внедрённой СМК

Причины неэффективной

«Определяйте значение слов, тем самым вы избавите человечество от половины заблуждений»

Рене

«Определяйте значение слов, тем самым вы избавите человечество от половины заблуждений» Рене

Устойчивое развитие Организации — способность Организации сохранять конкурентоспособной свою миссию, в

Устойчивое развитие Организации — способность Организации сохранять конкурентоспособной свою миссию, в

Синергия (англ. synergy) — совместное содружественное взаимодействие двух или нескольких факторов

Синергия (англ. synergy) — совместное содружественное взаимодействие двух или нескольких факторов

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ, 1987 — 2008 г.

1. 1987 г., доклад

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ, 1987 — 2008 г.

1. 1987 г., доклад

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

4. 1997 г., создана, в партнерстве с ООН,

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

4. 1997 г., создана, в партнерстве с ООН,

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

GRI разработала, дополнительно к «Руководству», отраслевые положения

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

GRI разработала, дополнительно к «Руководству», отраслевые положения

ИЕРАРХИЯ ПОКАЗАТЕЛЕЙ РУКОВОДСТВА GRI (ВЕРСИЯ 2002 Г.)

ИЕРАРХИЯ ПОКАЗАТЕЛЕЙ РУКОВОДСТВА GRI (ВЕРСИЯ 2002 Г.)

ИЕРАРХИЯ ПОКАЗАТЕЛЕЙ РУКОВОДСТВА GRI (ВЕРСИЯ 2002 Г.)

ИЕРАРХИЯ ПОКАЗАТЕЛЕЙ РУКОВОДСТВА GRI (ВЕРСИЯ 2002 Г.)

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

6. 1999 г., Международный, некоммерческий профессиональный институт «Институт

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

6. 1999 г., Международный, некоммерческий профессиональный институт «Институт

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

8. 2002 г. Всемирный конгресс по устойчивому развитию

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

8. 2002 г. Всемирный конгресс по устойчивому развитию

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (окончание)

10. 2004 г., Россия. Бюро правления Российского союза

МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (окончание)

10. 2004 г., Россия. Бюро правления Российского союза

Системы менеджмента качества

ISO 9000:2005 Системы менеджмента качества. Основные положения и словарь

Системы менеджмента качества

ISO 9000:2005 Системы менеджмента качества. Основные положения и словарь

Менеджмент качества. Руководящие указания

ISO 10001:2003 Менеджмент качества. Удовлетворенность потребителя. Руководящие указания

Менеджмент качества. Руководящие указания

ISO 10001:2003 Менеджмент качества. Удовлетворенность потребителя. Руководящие указания

Менеджмент качества. Специальные требования и рекомендации

ИСО/ТУ 16949:2002 Системы менеджмента качества. Особые

Менеджмент качества. Специальные требования и рекомендации

ИСО/ТУ 16949:2002 Системы менеджмента качества. Особые

Экологический менеджмент

ISO 14001 : 2004. Системы экологического менеджмента. Требования и руководство

Экологический менеджмент

ISO 14001 : 2004. Системы экологического менеджмента. Требования и руководство

Экологический менеджмент

ISO/TR 14062:2002 Экологический менеджмент. Интегрирование экологических аспектов в проектирование и

Экологический менеджмент

ISO/TR 14062:2002 Экологический менеджмент. Интегрирование экологических аспектов в проектирование и

Система добровольной сертификации систем менеджмента качества, систем экологического менеджмента качества, система

Система добровольной сертификации систем менеджмента качества, систем экологического менеджмента качества, система

Менеджмент профессиональной безопасности и здоровья

OH SAS 18000:1999 Система менеджмента профессиональной безопасности

Менеджмент профессиональной безопасности и здоровья

OH SAS 18000:1999 Система менеджмента профессиональной безопасности

Менеджмент риска (надежности)

МЭК 60300-1: 2003 Менеджмент риска. Системы менеджмента надежности.

МЭК 61882

Менеджмент риска (надежности)

МЭК 60300-1: 2003 Менеджмент риска. Системы менеджмента надежности.

МЭК 61882

Менеджмент безопасности пищевой продукции

ИСО 22000:2005 Система менеджмента безопасности продуктов питания –

Менеджмент безопасности пищевой продукции

ИСО 22000:2005 Система менеджмента безопасности продуктов питания –

Статистические методы управления качеством

ГОСТ Р ИСО 5479-2002 Статистические методы. Проверка отклонения

Статистические методы управления качеством

ГОСТ Р ИСО 5479-2002 Статистические методы. Проверка отклонения

Статистические методы управления качеством

ГОСТ Р 50779.24-2005 Статистические методы. Статистическое представление данных.

Статистические методы управления качеством

ГОСТ Р 50779.24-2005 Статистические методы. Статистическое представление данных.

Статистические методы управления качеством

ГОСТ Р 50779.76-99 Статистические методы. Последовательные планы выборочного

Статистические методы управления качеством

ГОСТ Р 50779.76-99 Статистические методы. Последовательные планы выборочного

Обобщенная модель менеджмента устойчивого развития Организации

Менеджмент

устойчивого развития Организации

Факторы внутренние

Факторы внешние

Ресурсы компенса-ционные

Ресурсы

Обобщенная модель менеджмента устойчивого развития Организации

Менеджмент

устойчивого развития Организации

Факторы внутренние

Факторы внешние

Ресурсы компенса-ционные

Ресурсы

Факторы внутренние

Факторы внутренние

Факторы внешние

Модель системы менеджмента устойчивого развития Организации (СМР)

Модель системы менеджмента устойчивого развития Организации (СМР)

продукция

удовлетворенность

Модель системы Синергетического менеджмента качества (SYM)

Факторы

внешние (неуправляемые)

Факторы внутренние (управляемые)

Бизнес-процессы

Поддерживающие процессы

П

О

Т

Р

Е

Б

И

Т

Е

Л

Ь

П

О

Т

Р

Е

Б

И

Т

Е

Л

Ь

(услуга)

Требования:

ИСО

продукция

удовлетворенность

Модель системы Синергетического менеджмента качества (SYM)

Факторы

внешние (неуправляемые)

Факторы внутренние (управляемые)

Бизнес-процессы

Поддерживающие процессы

П

О

Т

Р

Е

Б

И

Т

Е

Л

Ь

П

О

Т

Р

Е

Б

И

Т

Е

Л

Ь

(услуга)

Требования:

ИСО

Подсистемы, формирующие синергетические эффекты

Подсистемы, формирующие синергетические эффекты

Подсистемы менеджмента устойчивого развития Организации

Наименование подсистем

Логистика - наука о планировании,

Подсистемы менеджмента устойчивого развития Организации

Наименование подсистем

Логистика - наука о планировании,

Модель системы менеджмента устойчивого развития организации

Модель системы менеджмента устойчивого развития организации

Термины и определения

1. Инновации — результат творческой деятельности направленный на

Термины и определения

1. Инновации — результат творческой деятельности направленный на

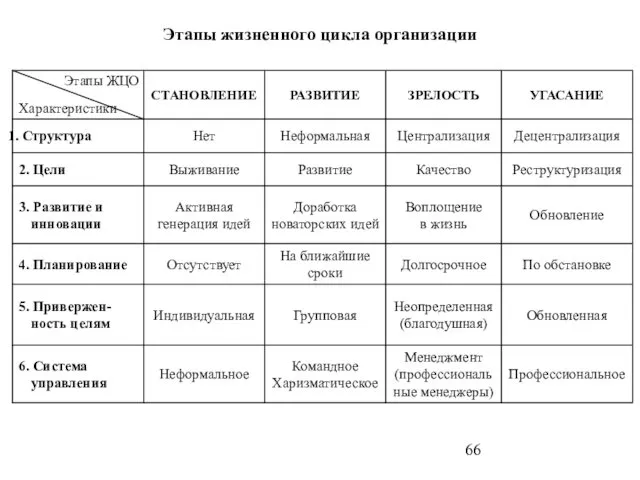

Этапы жизненного цикла организации

Этапы ЖЦО

Этапы жизненного цикла организации

Этапы ЖЦО

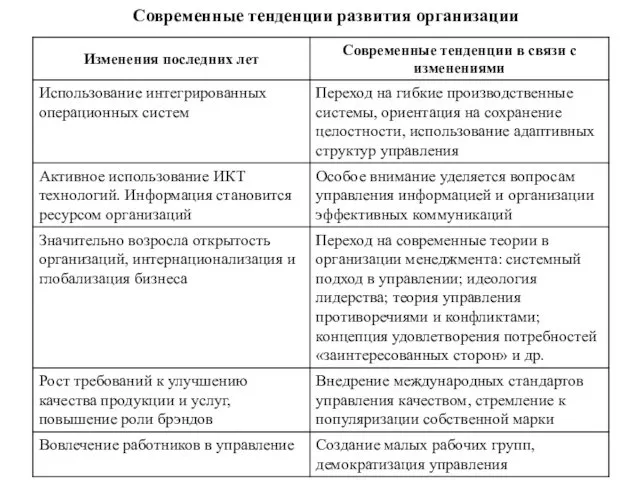

Современные тенденции развития организации

Современные тенденции развития организации

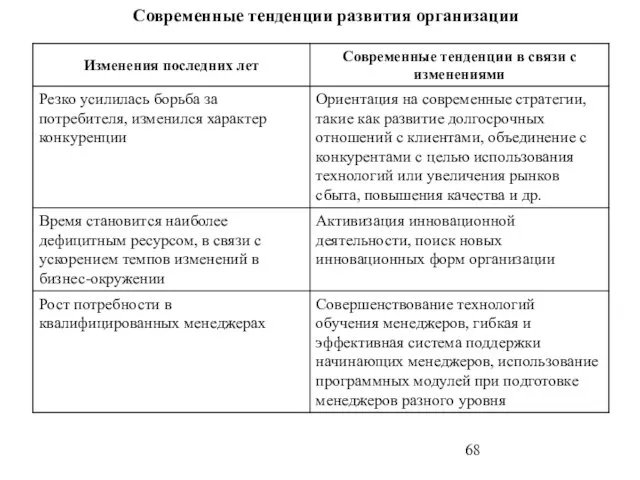

Современные тенденции развития организации

Современные тенденции развития организации

Основные признаки современных организаций

Основные признаки современных организаций

Этапы жизненного цикла продукции (ИСО 9000)

Этапы жизненного цикла продукции (ИСО 9000)

Причинно-следственная диаграмма обеспечения качества жизни

Качество жизни

Причинно-следственная диаграмма обеспечения качества жизни

Качество жизни

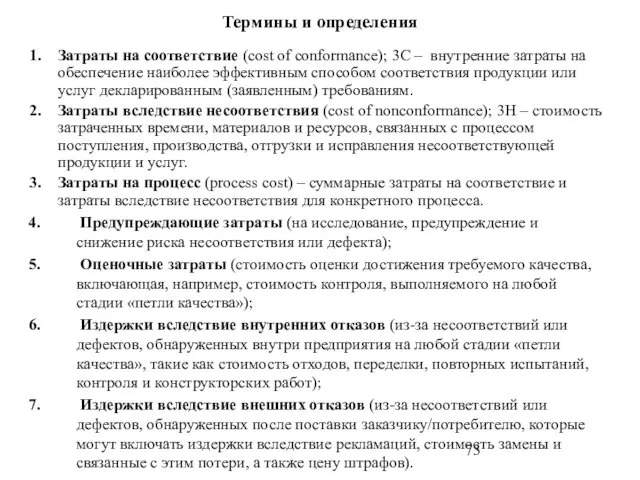

Термины и определения

Затраты на соответствие (cost of conformance); 3C – внутренние

Термины и определения

Затраты на соответствие (cost of conformance); 3C – внутренние

Скрытые потери от ненадлежащего качества

Истинные издержки

Обычно измеряемые издержки от дефектов

Скрытые

издержки

Утилизация

Скрытые потери от ненадлежащего качества

Истинные издержки

Обычно измеряемые издержки от дефектов

Скрытые

издержки

Утилизация

Классификация затрат на обеспечение качества

по А. Фейгенбауму

Затраты на обеспечение качества

Затраты

Классификация затрат на обеспечение качества

по А. Фейгенбауму

Затраты на обеспечение качества

Затраты

Японский подход к классификации

затрат на обеспечение качества

Затраты на обеспечение

Японский подход к классификации

затрат на обеспечение качества

Затраты на обеспечение

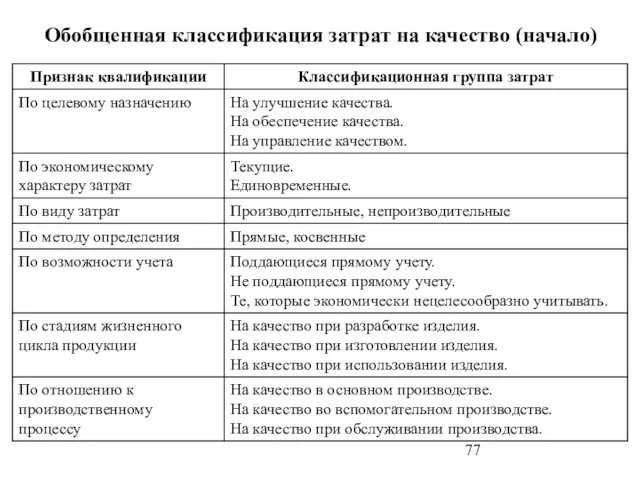

Обобщенная классификация затрат на качество (начало)

Обобщенная классификация затрат на качество (начало)

Обобщенная классификация затрат на качество (окончание)

Обобщенная классификация затрат на качество (окончание)

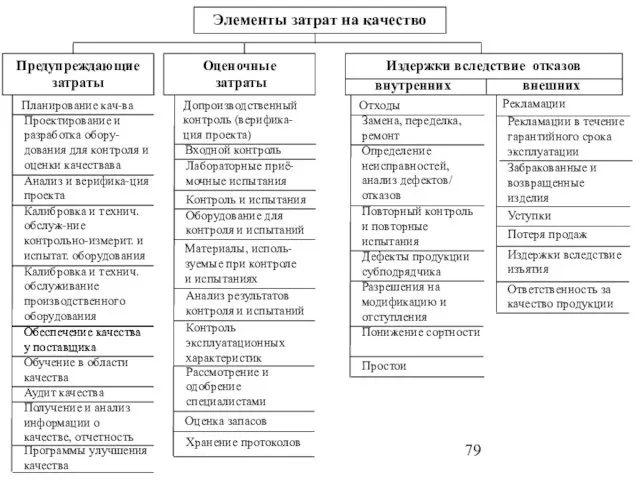

Элементы затрат на качество

Предупреждающие затраты

Оценочные

затраты

Отходы

Рекламации

Элементы затрат на качество

Предупреждающие затраты

Оценочные

затраты

Отходы

Рекламации

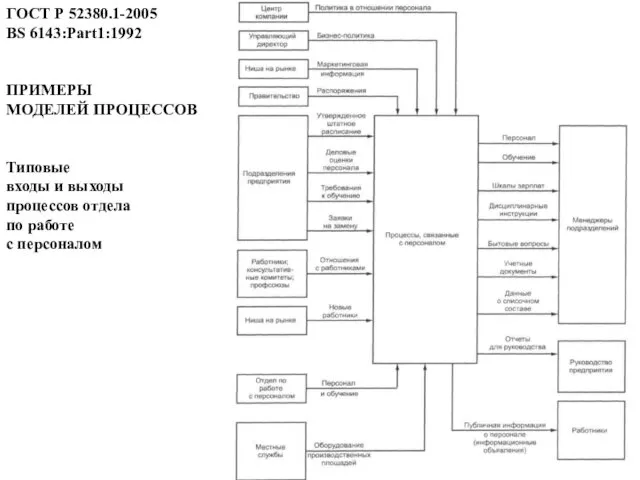

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ

МОДЕЛЕЙ ПРОЦЕССОВ

Типовые

входы и выходы

процессов отдела

по

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ

МОДЕЛЕЙ ПРОЦЕССОВ

Типовые

входы и выходы

процессов отдела

по

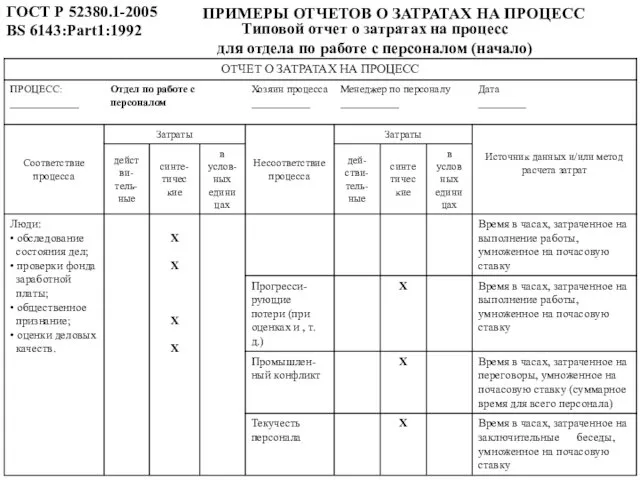

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о

ГОСТ Р 52380.1-2005

BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о

ГОСТ Р 52380.2-2005

BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО

(начало)

ГОСТ Р 52380.2-2005

BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО

(начало)

ГОСТ Р 52380.2-2005

BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (продолжение)

ГОСТ Р 52380.2-2005

BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (продолжение)

ГОСТ Р 52380.2-2005

BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (продолжение)

ГОСТ Р 52380.2-2005

BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (продолжение)

ГОСТ Р 52380.2-2005

BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (окончание)

ГОСТ Р 52380.2-2005

BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО (окончание)

Закон айсберга

Видимая часть

Невидимая часть

95

5

1000

знают

Закон айсберга

Видимая часть

Невидимая часть

95

5

1000

знают

Закон 10-ти кратного возрастания затрат на преодоление неудач при переходе

к

Закон 10-ти кратного возрастания затрат на преодоление неудач при переходе к

Формальности при создании малых предприятий

Формальности при создании малых предприятий

Хремос – способы и правила извлечения прибыли.

Хрематика – наука о

Хремос – способы и правила извлечения прибыли. Хрематика – наука о

В РФ доходы 100 человек равны доходам 55 000 000 человек

В РФ доходы 100 человек равны доходам 55 000 000 человек

50

50

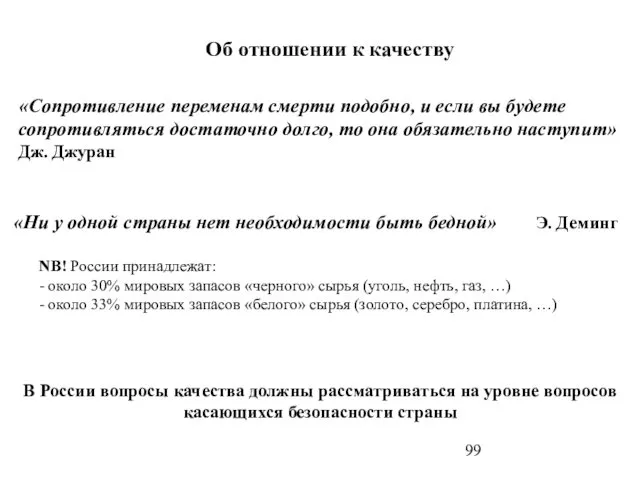

Об отношении к качеству

«Сопротивление переменам смерти подобно, и если вы будете

Об отношении к качеству

«Сопротивление переменам смерти подобно, и если вы будете

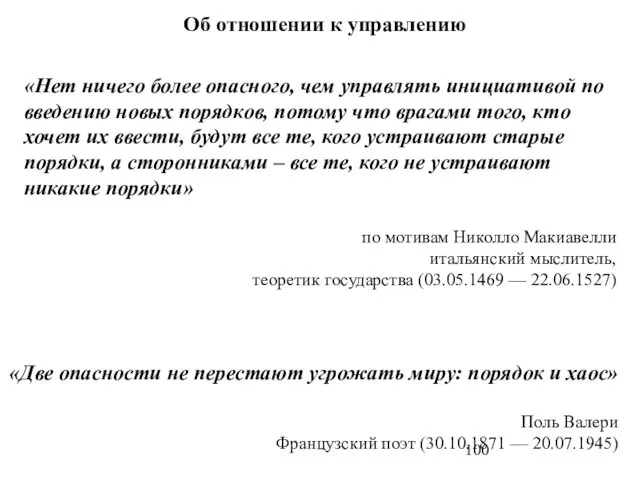

«Нет ничего более опасного, чем управлять инициативой по введению новых порядков,

«Нет ничего более опасного, чем управлять инициативой по введению новых порядков,

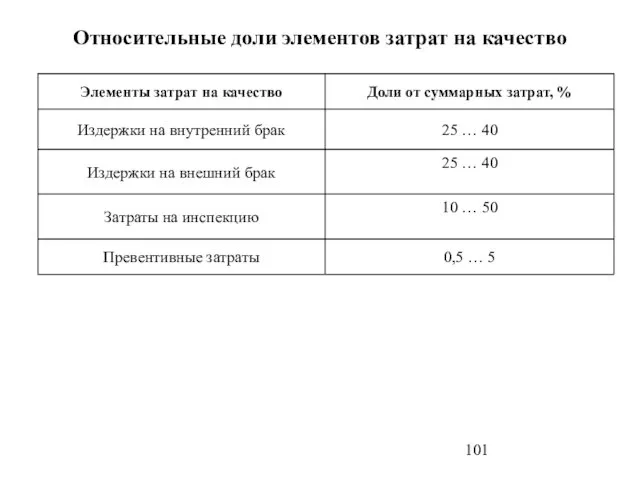

Относительные доли элементов затрат на качество

Относительные доли элементов затрат на качество

Основные факторы негативного воздействия на малый бизнес

в российской экономике

Основные факторы негативного воздействия на малый бизнес

в российской экономике

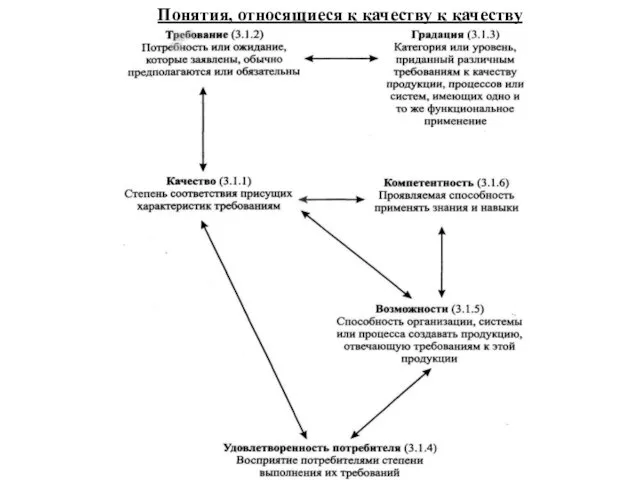

Понятия, относящиеся к качеству к качеству

Понятия, относящиеся к качеству к качеству

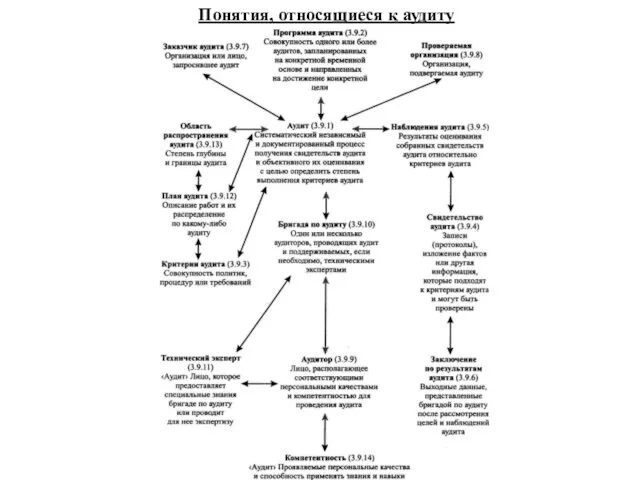

Понятия, относящиеся к аудиту

Понятия, относящиеся к аудиту

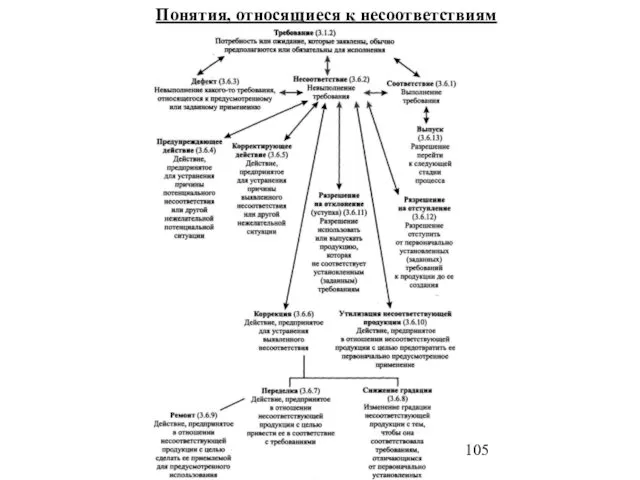

Понятия, относящиеся к несоответствиям

Понятия, относящиеся к несоответствиям

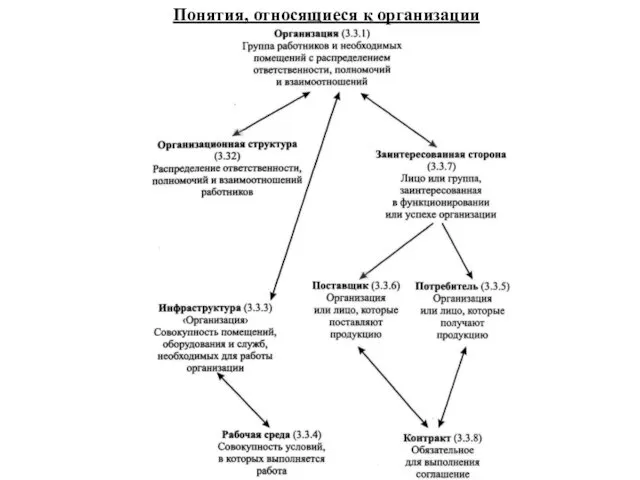

Понятия, относящиеся к организации

Понятия, относящиеся к организации

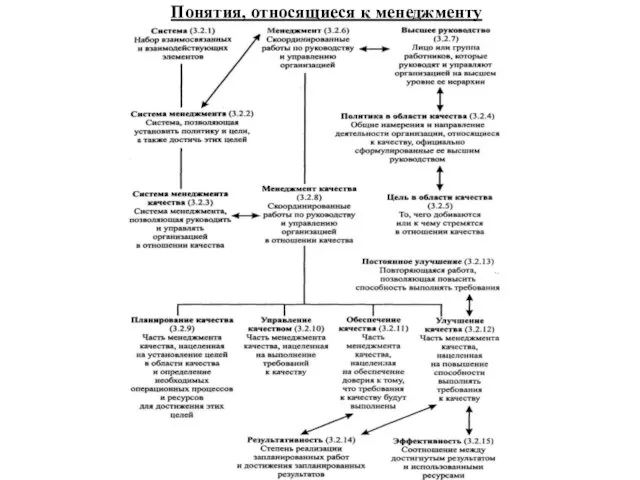

Понятия, относящиеся к менеджменту

Понятия, относящиеся к менеджменту

Курьер доставки. Администратор производства. Стандарт КД

Курьер доставки. Администратор производства. Стандарт КД Менеджмент состояний специалиста

Менеджмент состояний специалиста Правила ведения телефонного разговора

Правила ведения телефонного разговора Нумерация событий сетевой модели: правило вычёркивания дуг (работ)

Нумерация событий сетевой модели: правило вычёркивания дуг (работ) Поняття та класифікація управлінських рішень, вимоги до них

Поняття та класифікація управлінських рішень, вимоги до них Система методов управления

Система методов управления Проектная деятельность

Проектная деятельность Личные цели и ИПР

Личные цели и ИПР Менеджмент: управляйте правильно

Менеджмент: управляйте правильно Эффективность компьютерных технологий в страховой компании ОАО СОГАЗ в г.Сыктывкаре

Эффективность компьютерных технологий в страховой компании ОАО СОГАЗ в г.Сыктывкаре Итоговая зачетная работа. Менеджер интернет-магазина Ткани

Итоговая зачетная работа. Менеджер интернет-магазина Ткани Содержание производственного процесса

Содержание производственного процесса Evolution of management and enterprise systems

Evolution of management and enterprise systems Разбор задачи Ханты-Мансийск - Париж

Разбор задачи Ханты-Мансийск - Париж Методы реагирования организации на изменение внешней среды

Методы реагирования организации на изменение внешней среды Управление проектами. Окружение проекта (часть 6)

Управление проектами. Окружение проекта (часть 6) Планирование проекта. Построение сетевой модели

Планирование проекта. Построение сетевой модели Теория лидерских качеств (традиционная концепция)

Теория лидерских качеств (традиционная концепция) Oriflame Cosmetics SA. Список имен. Основы

Oriflame Cosmetics SA. Список имен. Основы Управление проектами. Проекты как составляющие части программ развития

Управление проектами. Проекты как составляющие части программ развития Правила эффективного резюме

Правила эффективного резюме Лаго-Наки. Техническая служба. Отчёт

Лаго-Наки. Техническая служба. Отчёт Инновационный менеджмент. Перечень и тематика самостоятельных работ

Инновационный менеджмент. Перечень и тематика самостоятельных работ Проверка ППР и ТК на соответствие мерам безопасности. Вопрос №2

Проверка ППР и ТК на соответствие мерам безопасности. Вопрос №2 Time management and organizational skills

Time management and organizational skills Методы обеспечения рентабельности деятельности предприятия

Методы обеспечения рентабельности деятельности предприятия Правовое регулирование и организация санаторно-курортного лечения в РФ

Правовое регулирование и организация санаторно-курортного лечения в РФ Управлінська практика у Фіолент Груп

Управлінська практика у Фіолент Груп