- Методы обеспечения рентабельности деятельности предприятия

Содержание

- 2. Обеспечение рентабельности деятельности предприятия я решил рассмотреть на примере : ЗАО «Бендерский завод ЖБИ-7».

- 3. Рентабельность деятельности предприятия

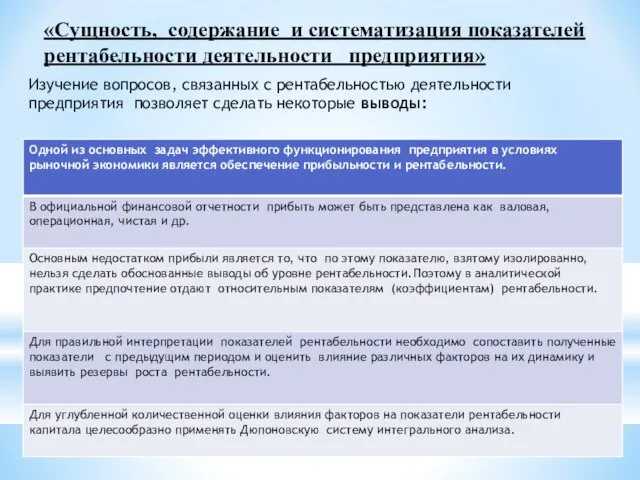

- 4. «Сущность, содержание и систематизация показателей рентабельности деятельности предприятия» Изучение вопросов, связанных с рентабельностью деятельности предприятия позволяет

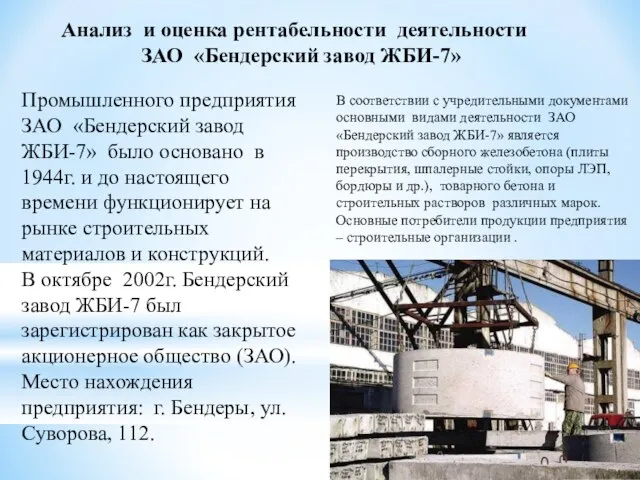

- 6. Анализ и оценка рентабельности деятельности ЗАО «Бендерский завод ЖБИ-7» Промышленного предприятия ЗАО «Бендерский завод ЖБИ-7» было

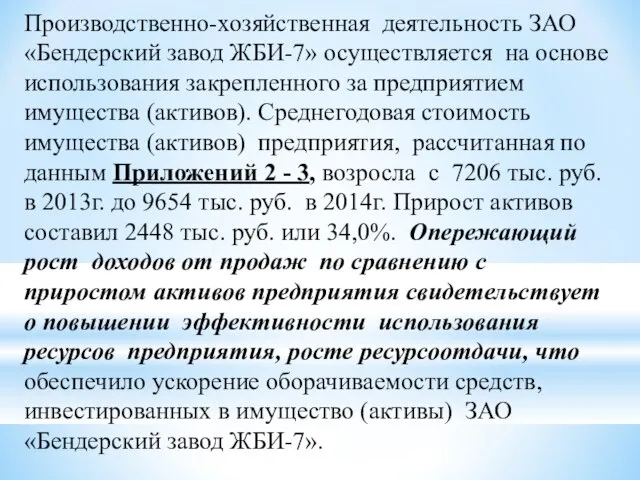

- 7. Производственно-хозяйственная деятельность ЗАО «Бендерский завод ЖБИ-7» осуществляется на основе использования закрепленного за предприятием имущества (активов). Среднегодовая

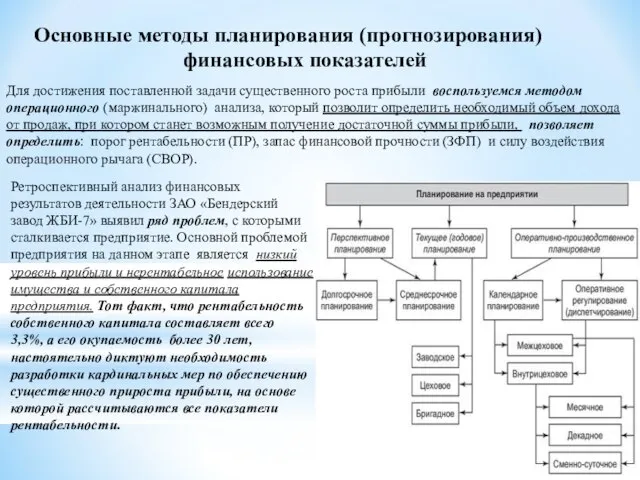

- 8. Основные методы планирования (прогнозирования) финансовых показателей Для достижения поставленной задачи существенного роста прибыли воспользуемся методом операционного

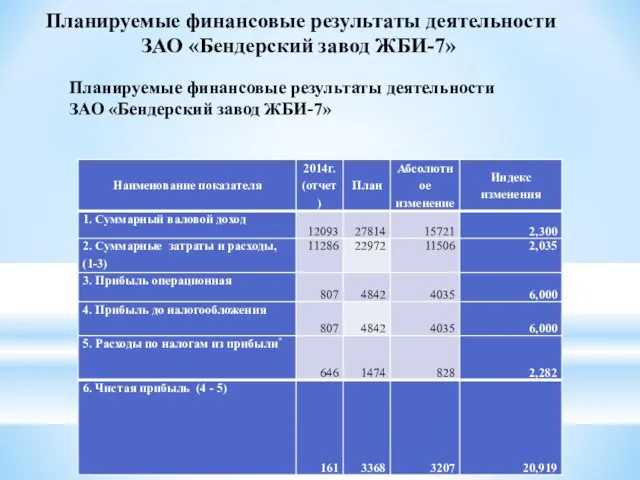

- 9. Планируемые финансовые результаты деятельности ЗАО «Бендерский завод ЖБИ-7» Планируемые финансовые результаты деятельности ЗАО «Бендерский завод ЖБИ-7»

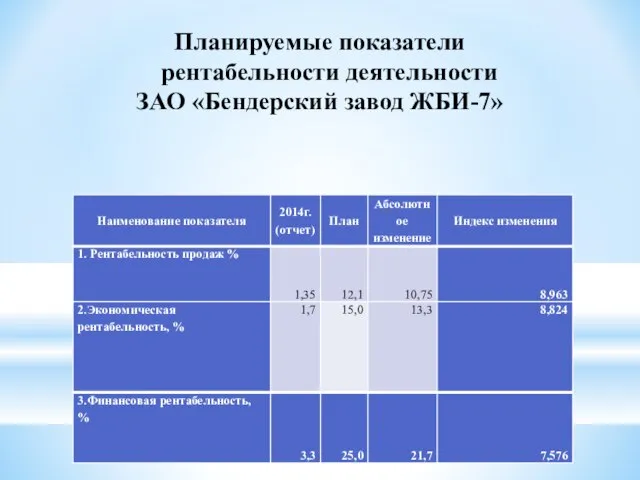

- 10. Планируемые показатели рентабельности деятельности ЗАО «Бендерский завод ЖБИ-7»

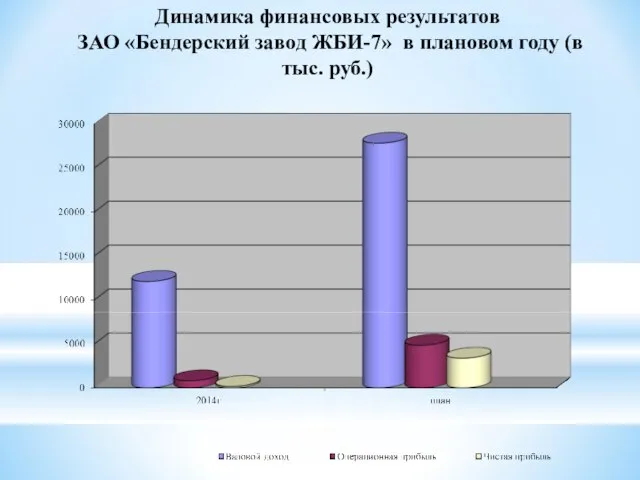

- 11. Динамика финансовых результатов ЗАО «Бендерский завод ЖБИ-7» в плановом году (в тыс. руб.)

- 12. Представленная модель отчета о финансовых результатах предприятия дает ответ на вопрос, какой будет рентабельность продаж в

- 14. Скачать презентацию

Обеспечение рентабельности деятельности предприятия я решил рассмотреть на примере :

ЗАО

Обеспечение рентабельности деятельности предприятия я решил рассмотреть на примере :

ЗАО

Рентабельность деятельности предприятия

Рентабельность деятельности предприятия

«Сущность, содержание и систематизация показателей рентабельности деятельности предприятия»

Изучение вопросов, связанных

«Сущность, содержание и систематизация показателей рентабельности деятельности предприятия»

Изучение вопросов, связанных

Анализ и оценка рентабельности деятельности

ЗАО «Бендерский завод ЖБИ-7»

Промышленного

Анализ и оценка рентабельности деятельности

ЗАО «Бендерский завод ЖБИ-7»

Промышленного

Производственно-хозяйственная деятельность ЗАО «Бендерский завод ЖБИ-7» осуществляется на основе использования закрепленного

Производственно-хозяйственная деятельность ЗАО «Бендерский завод ЖБИ-7» осуществляется на основе использования закрепленного

Основные методы планирования (прогнозирования)

финансовых показателей

Для достижения поставленной задачи существенного роста

Основные методы планирования (прогнозирования)

финансовых показателей

Для достижения поставленной задачи существенного роста

Планируемые финансовые результаты деятельности

ЗАО «Бендерский завод ЖБИ-7»

Планируемые

Планируемые финансовые результаты деятельности

ЗАО «Бендерский завод ЖБИ-7»

Планируемые

Планируемые показатели

рентабельности деятельности

ЗАО «Бендерский завод ЖБИ-7»

Планируемые показатели

рентабельности деятельности

ЗАО «Бендерский завод ЖБИ-7»

Динамика финансовых результатов

ЗАО «Бендерский завод ЖБИ-7» в плановом году (в

Динамика финансовых результатов

ЗАО «Бендерский завод ЖБИ-7» в плановом году (в

Представленная модель отчета

о финансовых результатах

предприятия дает

ответ на вопрос,

Представленная модель отчета

о финансовых результатах

предприятия дает

ответ на вопрос,

Модель управления в Индии

Модель управления в Индии Собеседование по найму: понятие, виды, типичные вопросы

Собеседование по найму: понятие, виды, типичные вопросы Качество и конкурентоспособность продукции

Качество и конкурентоспособность продукции Совершенствование управления персоналом на предприятии розничной торговли ООО Девайс-Инфо

Совершенствование управления персоналом на предприятии розничной торговли ООО Девайс-Инфо Лидерство и руководство. Руководитель как субъект управленческой деятельности

Лидерство и руководство. Руководитель как субъект управленческой деятельности Решение управленческого решения “Мозговая атака”

Решение управленческого решения “Мозговая атака” SWOT-анализ. Методика проведения

SWOT-анализ. Методика проведения Понятие организации

Понятие организации Система методов управления

Система методов управления Кәсіпкерлікте персоналды ұйымдастыру жене басқару

Кәсіпкерлікте персоналды ұйымдастыру жене басқару Управление ресурсами организации. Ресурсный потенциал компании. (Лекция 6)

Управление ресурсами организации. Ресурсный потенциал компании. (Лекция 6) Организационное развитие. Общий взгляд на проблему

Организационное развитие. Общий взгляд на проблему Маркетинговые стратегии. Лекция №8

Маркетинговые стратегии. Лекция №8 Діагностика виникнення і розвитку кризового процесу в туризмі

Діагностика виникнення і розвитку кризового процесу в туризмі Эволюция менеджмента качества в мире и в России

Эволюция менеджмента качества в мире и в России Документооборот и его этапы

Документооборот и его этапы Қаржыландыру менеджменті

Қаржыландыру менеджменті Исследовательская работа. История и определение логистики

Исследовательская работа. История и определение логистики Основы организации производства и труда на предприятиях. Часть 3

Основы организации производства и труда на предприятиях. Часть 3 NPS продажи, дилерское направление Fresh Auto

NPS продажи, дилерское направление Fresh Auto Совершенствование системы управления персоналом на предприятии оптовой торговли

Совершенствование системы управления персоналом на предприятии оптовой торговли Транспортная логистика. Логистика морских перевозок. (Тема 4)

Транспортная логистика. Логистика морских перевозок. (Тема 4) Концепция развития территории пляжа в Лаишевском МО РТ

Концепция развития территории пляжа в Лаишевском МО РТ Составление и развитие компетенций

Составление и развитие компетенций Компетенция рекрутер

Компетенция рекрутер Рекрутмент персонала. Оплата труда персонала. Методология научного исследования

Рекрутмент персонала. Оплата труда персонала. Методология научного исследования Повышение эффективности финансового управления основными производственными фондами предприятия (на примере ОАО Мельник)

Повышение эффективности финансового управления основными производственными фондами предприятия (на примере ОАО Мельник) Инновационные стратегии

Инновационные стратегии