- НС РАН 10.08.2022_ПРЕЗЕНТАЦИЯ_ВАЛЮТА

Содержание

- 2. Постановка проблемы: Глобальная финансово-торговая система (ГФТС) - в «режиме с обострением» ГФТС и Большая Евразия –

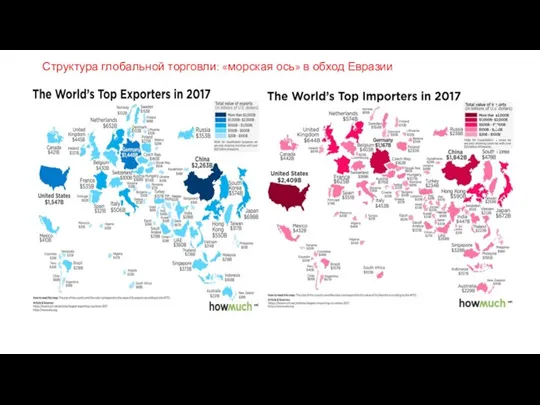

- 3. Структура глобальной торговли: «морская ось» в обход Евразии (торговле..

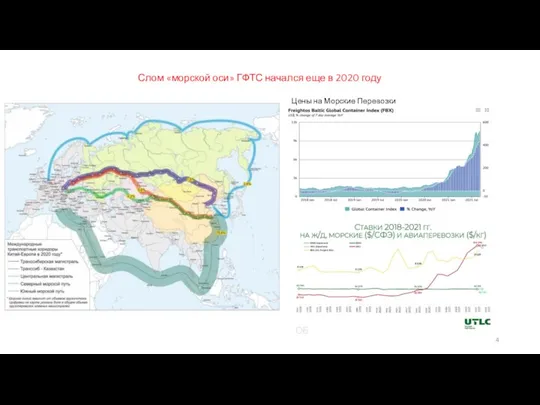

- 4. Слом «морской оси» ГФТС начался еще в 2020 году Цены на Морские Перевозки

- 5. Структура глобальной финансовой системы НА КАРТЕ РЫНОЧНОЙ КАПИТАЛИЗАЦИИ ЕВРАЗИИ ПОЧТИ НЕТ. КАК И НА КАРТЕ ДОЛГА.

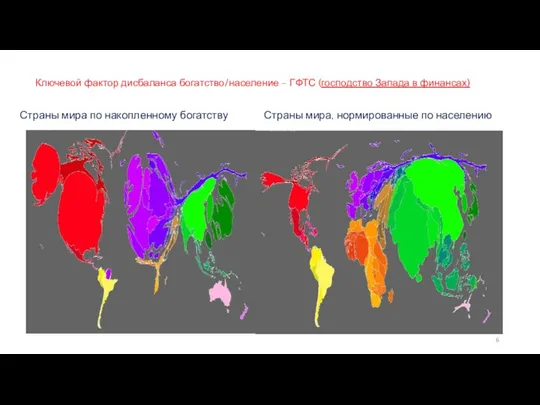

- 6. Ключевой фактор дисбаланса богатство/население – ГФТС (господство Запада в финансах) Страны мира по накопленному богатству Страны

- 7. Объективный характер геоэкономических перемен Маятник истории возвращается в Евразию Внутри Запада свой маятник

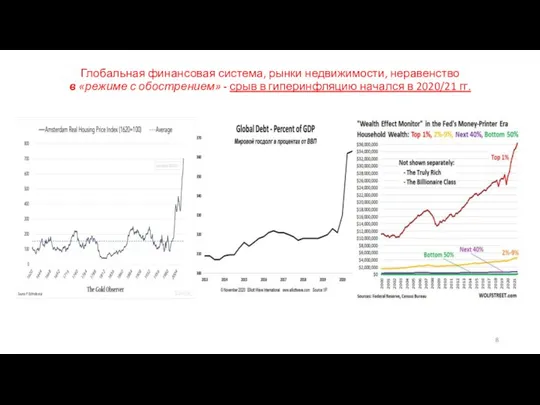

- 8. Глобальная финансовая система, рынки недвижимости, неравенство в «режиме с обострением» - срыв в гиперинфляцию начался в

- 9. Фундаментальные проблемы Бреттон-Вудс II Создана для защиты внутренних интересов Отсутствие контроля Политизация Первоначальная установка защиты интересов

- 10. Решение проблемы: построение альтернативной глобальной (евразийской) финансово-торговой системы на основе международной платежно-расчетной единицы ГФТС и Большая

- 11. Источник: ВТО, ЕЭК Источник: ЕЭК Если брать за основу новой расчетной единицы ЕАЭС структуру ВВП ЕАЭС,

- 12. Примечание: Казахстан, Кыргызстан и Российская Федерация исключены из расчета производства стран ШОС Источники: U.S. Energy Information

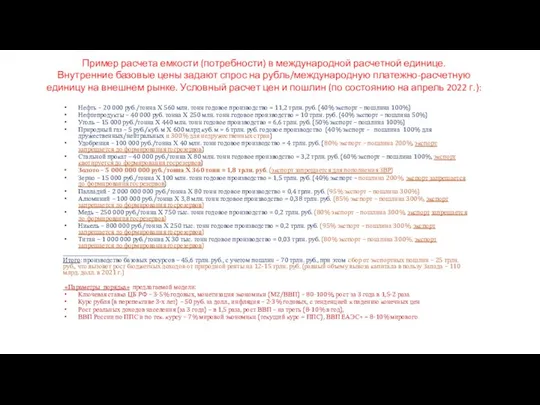

- 13. Нефть – 20 000 руб./тонна Х 560 млн. тонн годовое производство = 11,2 трлн. руб. (40%

- 14. Ключевая инфраструктура: биржа, клиринг, формирование собственной системы экономических оценок. Формирование единого платежно-расчетного и торгового (биржевого) пространства

- 15. Структура глобальной финансовой системы после формирование платежно-расчетной альтернативы. «Главный бонус» Большой Евразии – приведение капитализации стран

- 17. Скачать презентацию

Постановка проблемы:

Глобальная финансово-торговая система (ГФТС) - в «режиме с обострением»

ГФТС

Постановка проблемы:

Глобальная финансово-торговая система (ГФТС) - в «режиме с обострением»

ГФТС

Структура глобальной торговли: «морская ось» в обход Евразии

(торговле..

Структура глобальной торговли: «морская ось» в обход Евразии

(торговле..

Слом «морской оси» ГФТС начался еще в 2020 году

Цены на Морские

Слом «морской оси» ГФТС начался еще в 2020 году

Цены на Морские

Структура глобальной финансовой системы

НА КАРТЕ РЫНОЧНОЙ КАПИТАЛИЗАЦИИ ЕВРАЗИИ ПОЧТИ НЕТ.

Структура глобальной финансовой системы НА КАРТЕ РЫНОЧНОЙ КАПИТАЛИЗАЦИИ ЕВРАЗИИ ПОЧТИ НЕТ.

Ключевой фактор дисбаланса богатство/население – ГФТС (господство Запада в финансах)

Страны

Ключевой фактор дисбаланса богатство/население – ГФТС (господство Запада в финансах)

Страны

Объективный характер геоэкономических перемен

Маятник истории возвращается в Евразию Внутри Запада свой маятник

Объективный характер геоэкономических перемен

Маятник истории возвращается в Евразию Внутри Запада свой маятник

Глобальная финансовая система, рынки недвижимости, неравенство

в «режиме с обострением» -

Глобальная финансовая система, рынки недвижимости, неравенство в «режиме с обострением» -

Фундаментальные проблемы Бреттон-Вудс II

Создана для защиты

внутренних интересов

Отсутствие

контроля

Политизация

Первоначальная

Фундаментальные проблемы Бреттон-Вудс II

Создана для защиты

внутренних интересов

Отсутствие

контроля

Политизация

Первоначальная

Решение проблемы:

построение альтернативной глобальной (евразийской) финансово-торговой системы на основе международной

Решение проблемы: построение альтернативной глобальной (евразийской) финансово-торговой системы на основе международной

Источник: ВТО, ЕЭК

Источник: ЕЭК

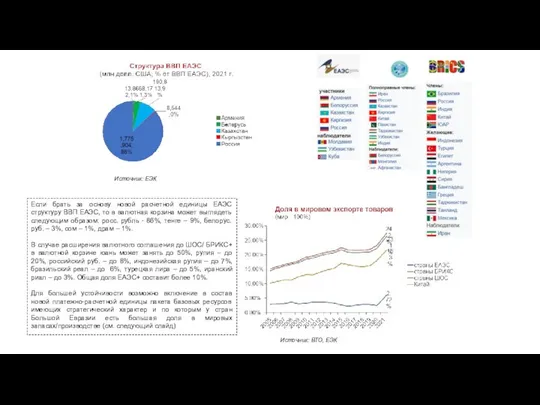

Если брать за основу новой расчетной единицы ЕАЭС

Источник: ВТО, ЕЭК

Источник: ЕЭК

Если брать за основу новой расчетной единицы ЕАЭС

Примечание: Казахстан, Кыргызстан и Российская Федерация исключены из расчета производства стран

Примечание: Казахстан, Кыргызстан и Российская Федерация исключены из расчета производства стран

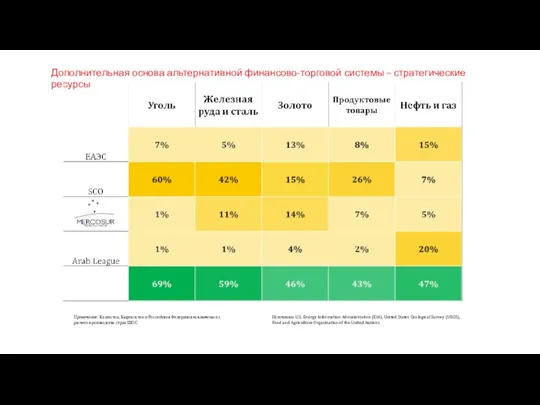

Нефть – 20 000 руб./тонна Х 560 млн. тонн годовое производство

Нефть – 20 000 руб./тонна Х 560 млн. тонн годовое производство

Ключевая инфраструктура: биржа, клиринг, формирование собственной системы экономических оценок.

Формирование единого

Ключевая инфраструктура: биржа, клиринг, формирование собственной системы экономических оценок.

Формирование единого

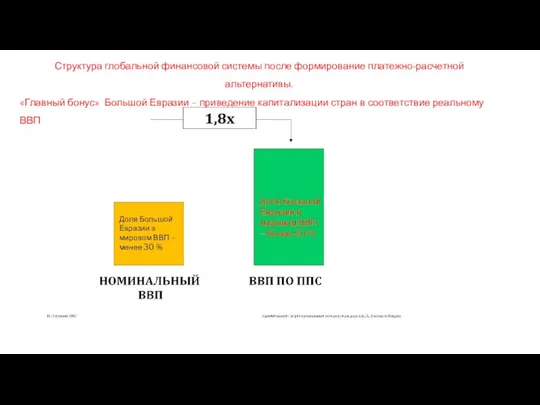

Структура глобальной финансовой системы после формирование платежно-расчетной альтернативы.

«Главный бонус» Большой Евразии

Структура глобальной финансовой системы после формирование платежно-расчетной альтернативы.

«Главный бонус» Большой Евразии

Графические модели

Графические модели Что такое микроскоп?

Что такое микроскоп? urok_1

urok_1 Мисс Нагорный 2020, Сластенко И.Э

Мисс Нагорный 2020, Сластенко И.Э ОБЩАЯ ВЕБИНАР 20.08

ОБЩАЯ ВЕБИНАР 20.08 Общежитие № 3 НИУ ВШЭ. Москва Ул. Энергетическая дом 10 корп.2

Общежитие № 3 НИУ ВШЭ. Москва Ул. Энергетическая дом 10 корп.2 Производство обойных работ

Производство обойных работ задание длягруппы№3

задание длягруппы№3 Типографика. Текст и модульные сетки

Типографика. Текст и модульные сетки Дефекты непрерывнолитых заготовок

Дефекты непрерывнолитых заготовок Урок познания мира

Урок познания мира Разработка программы механические часы

Разработка программы механические часы Мировая религия буддизм

Мировая религия буддизм Лекция 2.6. Стандартизация шероховатости и волнистости поверхностей

Лекция 2.6. Стандартизация шероховатости и волнистости поверхностей Analiz_khudozhestvennoy_struktury_avtorskogo_kostyuma

Analiz_khudozhestvennoy_struktury_avtorskogo_kostyuma ШАБЛОН подготовки к собранию ПК

ШАБЛОН подготовки к собранию ПК Татарский поэт из села Кандалы Ставропольского уезда Габдельджаббар Кандалый

Татарский поэт из села Кандалы Ставропольского уезда Габдельджаббар Кандалый Количественные числительные

Количественные числительные Собор Василия Блаженного

Собор Василия Блаженного Здравствуй, школа, пятый класс

Здравствуй, школа, пятый класс Стратегия ICE 22 19.07.2022

Стратегия ICE 22 19.07.2022 Daily routines

Daily routines кл Героическая. Призыв к мужеству

кл Героическая. Призыв к мужеству С днем рождения. Пожелания Антоше

С днем рождения. Пожелания Антоше 20120806_podgotovka_kege_po_obshch.v-6

20120806_podgotovka_kege_po_obshch.v-6 Многообразие художественных культур в мире

Многообразие художественных культур в мире Обзор новых скверов г. Уфы

Обзор новых скверов г. Уфы Б1. В 16. Типаж технологического оборудования. Практическое занятие № 1. Основные правила эксплуатации грузоподъемных механизмов

Б1. В 16. Типаж технологического оборудования. Практическое занятие № 1. Основные правила эксплуатации грузоподъемных механизмов