- Совершение таможенных операций в условиях ТК ЕАЭС (лекция 2)

Содержание

- 2. ТК ЕАЭС Таможенные операции и лица, их совершающие Общие положения о таможенных операциях Прибытие Убытие Временное

- 3. Сроки подачи таможенной декларации

- 4. Сроки подачи таможенной декларации

- 5. Сроки подачи таможенной декларации

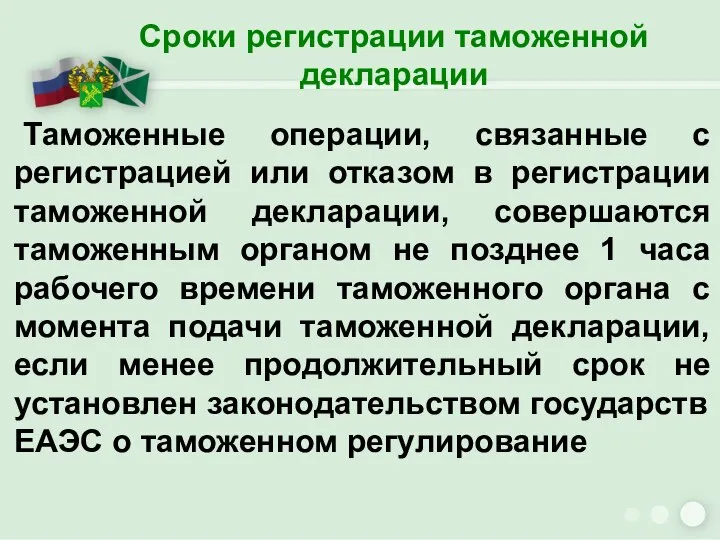

- 6. Сроки регистрации таможенной декларации Таможенные операции, связанные с регистрацией или отказом в регистрации таможенной декларации, совершаются

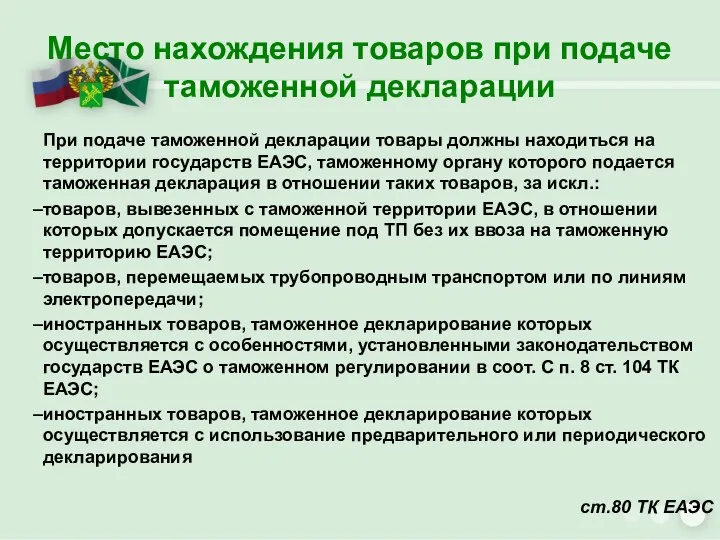

- 7. Место нахождения товаров при подаче таможенной декларации При подаче таможенной декларации товары должны находиться на территории

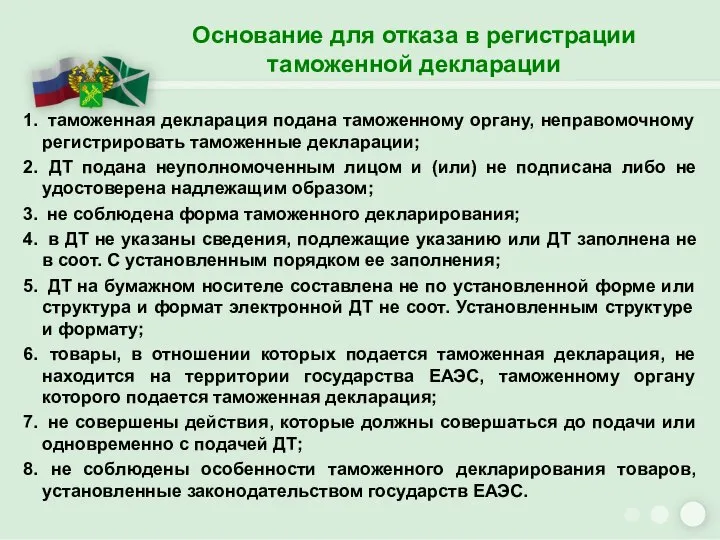

- 8. Основание для отказа в регистрации таможенной декларации таможенная декларация подана таможенному органу, неправомочному регистрировать таможенные декларации;

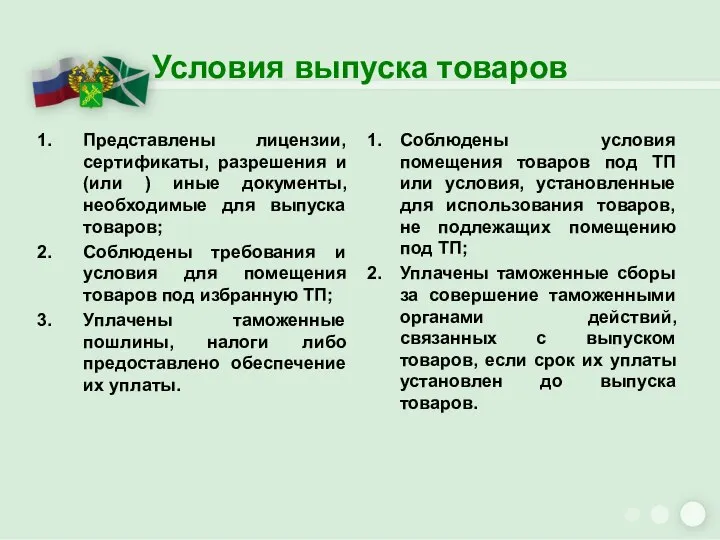

- 9. Условия выпуска товаров Представлены лицензии, сертификаты, разрешения и (или ) иные документы, необходимые для выпуска товаров;

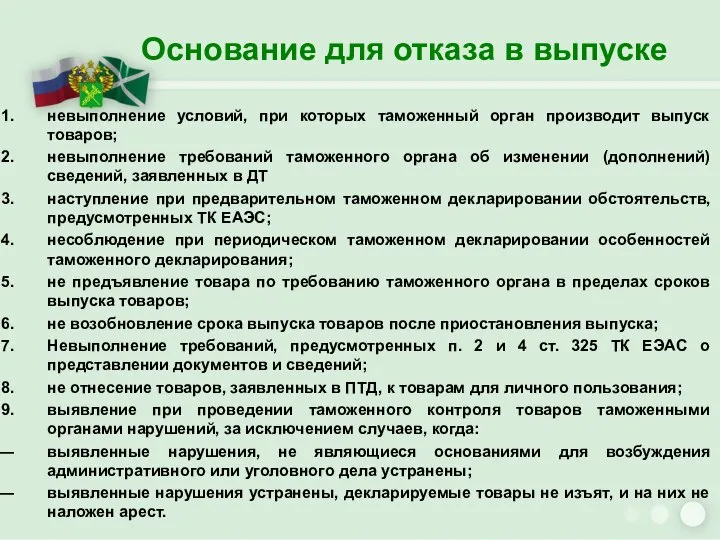

- 10. Основание для отказа в выпуске невыполнение условий, при которых таможенный орган производит выпуск товаров; невыполнение требований

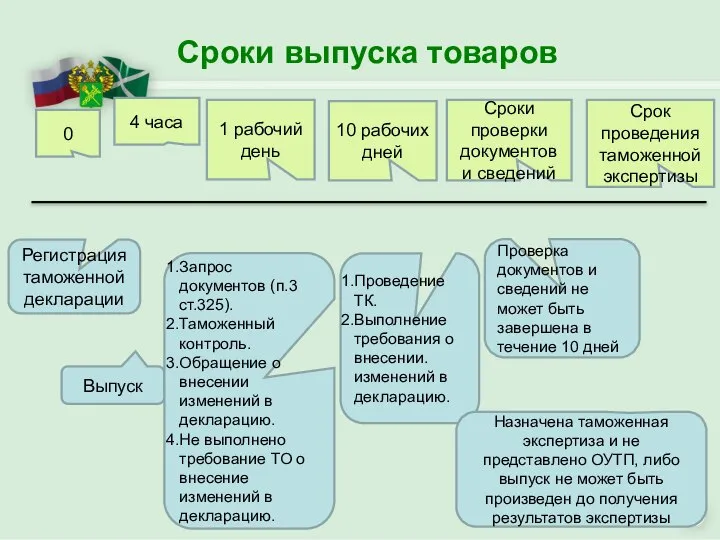

- 11. Сроки выпуска товаров 4 часа 1 рабочий день 10 рабочих дней Сроки проверки документов и сведений

- 12. Сроки выпуска товаров 0 4 часа 1 рабочий день 10 рабочих дней Регистрация таможенной декларации Выпуск

- 13. Сроки выпуска товаров 0 4 часа 1 рабочий день 5 рабочих дней Регистрация таможенной декларации Выпуск

- 14. Сроки выпуска товаров 0 4 часа 1 рабочий день 10 рабочих дней Регистрация таможенной декларации Выпуск

- 15. Сроки выпуска товаров 4 часа 1 рабочий день 10 рабочих дней Сроки проверки документов и сведений

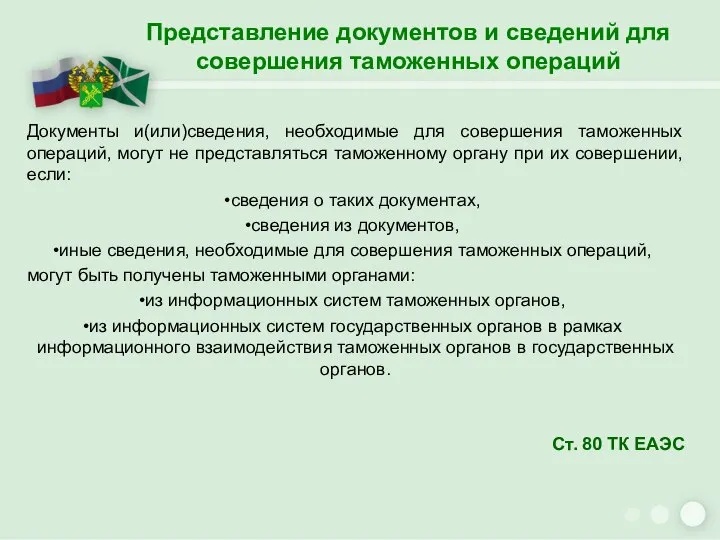

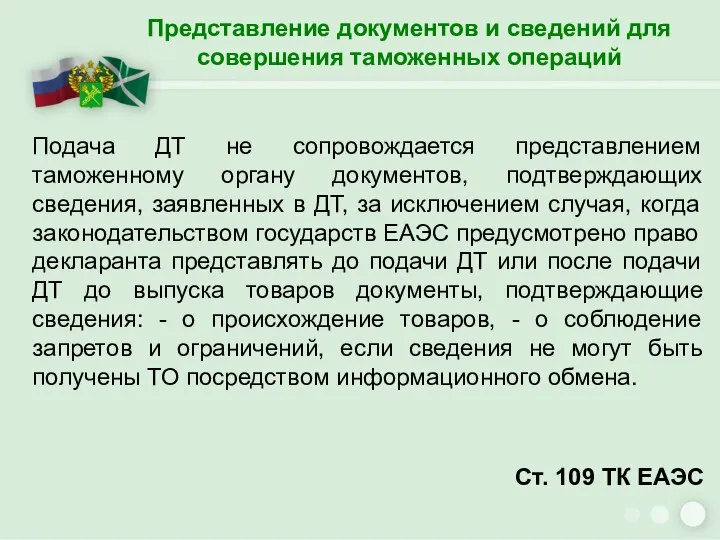

- 16. Представление документов и сведений для совершения таможенных операций Документы и(или)сведения, необходимые для совершения таможенных операций, могут

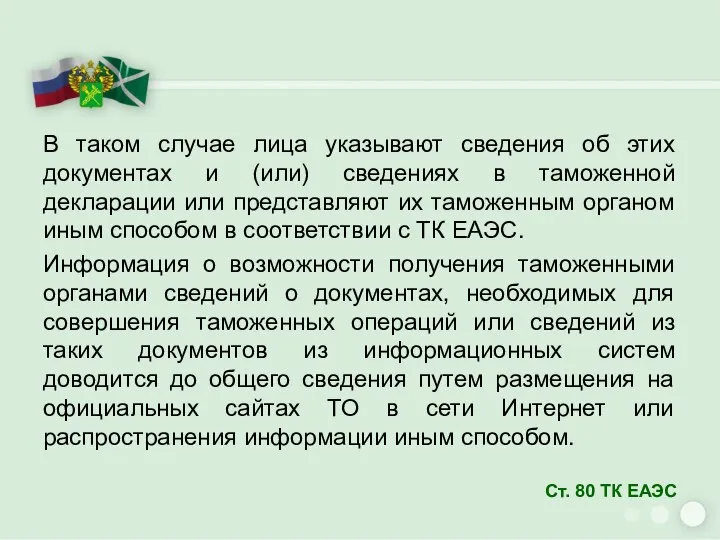

- 17. В таком случае лица указывают сведения об этих документах и (или) сведениях в таможенной декларации или

- 18. Представление документов и сведений для совершения таможенных операций Подача ДТ не сопровождается представлением таможенному органу документов,

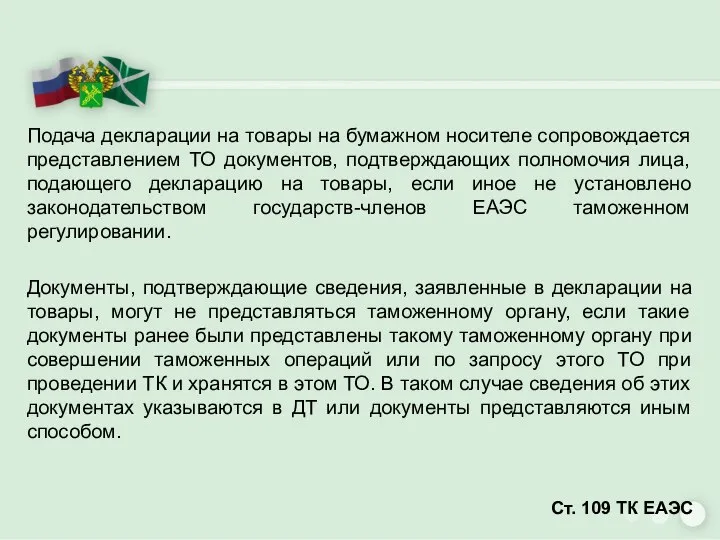

- 19. Подача декларации на товары на бумажном носителе сопровождается представлением ТО документов, подтверждающих полномочия лица, подающего декларацию

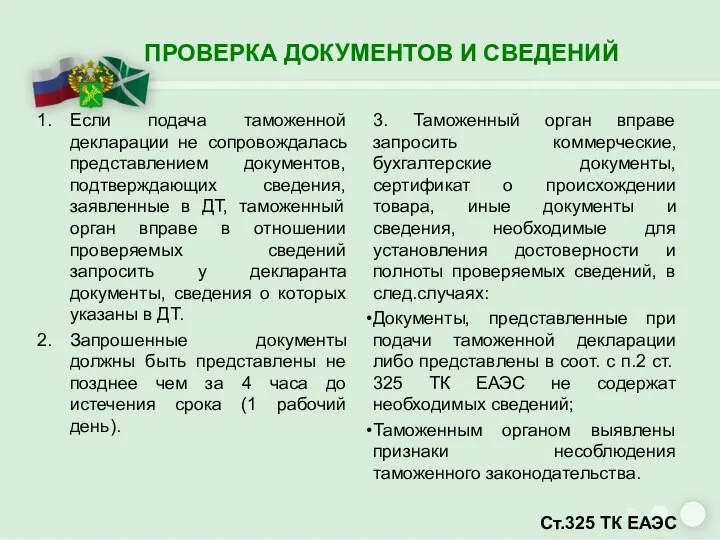

- 20. ПРОВЕРКА ДОКУМЕНТОВ И СВЕДЕНИЙ Если подача таможенной декларации не сопровождалась представлением документов, подтверждающих сведения, заявленные в

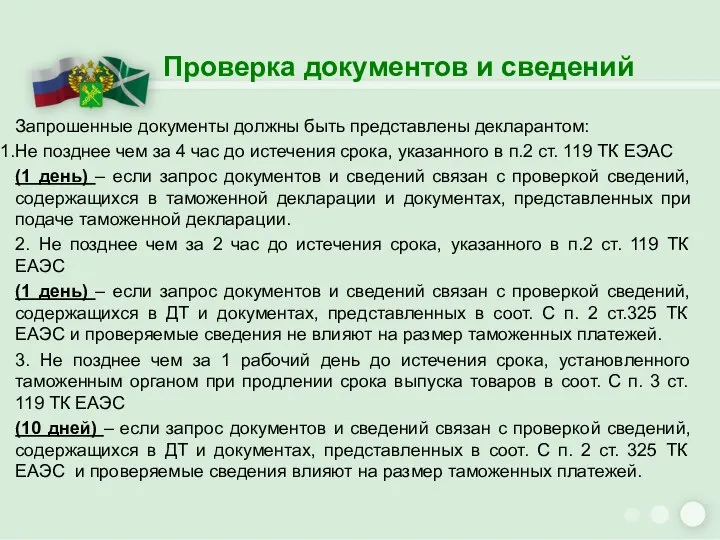

- 21. Проверка документов и сведений Запрошенные документы должны быть представлены декларантом: Не позднее чем за 4 час

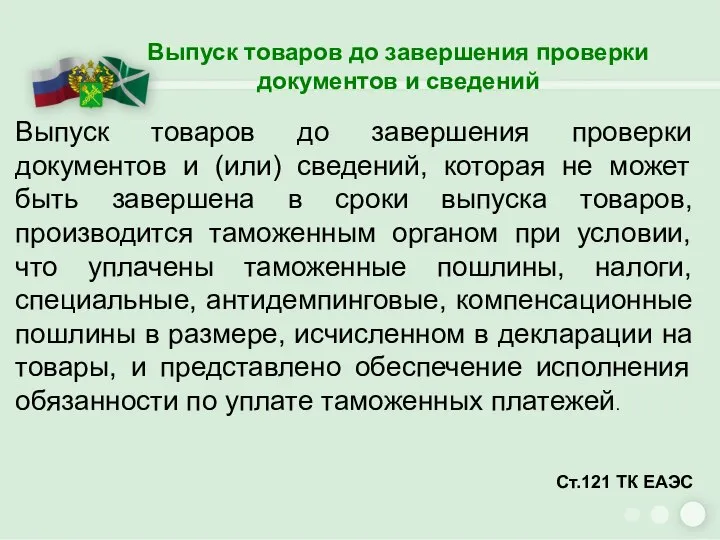

- 22. Выпуск товаров до завершения проверки документов и сведений Выпуск товаров до завершения проверки документов и (или)

- 24. Скачать презентацию

ТК ЕАЭС

Таможенные операции и лица, их совершающие

Общие положения о

ТК ЕАЭС

Таможенные операции и лица, их совершающие

Общие положения о

Сроки подачи таможенной декларации

Сроки подачи таможенной декларации

Сроки подачи таможенной декларации

Сроки подачи таможенной декларации

Сроки подачи таможенной декларации

Сроки подачи таможенной декларации

Сроки регистрации таможенной декларации

Таможенные операции, связанные с регистрацией или отказом в

Сроки регистрации таможенной декларации

Таможенные операции, связанные с регистрацией или отказом в

Место нахождения товаров при подаче таможенной декларации

При подаче таможенной декларации товары

Место нахождения товаров при подаче таможенной декларации

При подаче таможенной декларации товары

Основание для отказа в регистрации таможенной декларации

таможенная декларация подана

Основание для отказа в регистрации таможенной декларации

таможенная декларация подана

Условия выпуска товаров

Представлены лицензии, сертификаты, разрешения и (или ) иные документы,

Условия выпуска товаров

Представлены лицензии, сертификаты, разрешения и (или ) иные документы,

Основание для отказа в выпуске

невыполнение условий, при которых таможенный

Основание для отказа в выпуске

невыполнение условий, при которых таможенный

Сроки выпуска товаров

4 часа

1 рабочий день

10 рабочих дней

Сроки проверки документов и

Сроки выпуска товаров

4 часа

1 рабочий день

10 рабочих дней

Сроки проверки документов и

Сроки выпуска товаров

0

4 часа

1 рабочий день

10 рабочих дней

Регистрация таможенной

Сроки выпуска товаров

0

4 часа

1 рабочий день

10 рабочих дней

Регистрация таможенной

Сроки выпуска товаров

0

4 часа

1 рабочий день

5 рабочих дней

Регистрация таможенной

Сроки выпуска товаров

0

4 часа

1 рабочий день

5 рабочих дней

Регистрация таможенной

Сроки выпуска товаров

0

4 часа

1 рабочий день

10 рабочих дней

Регистрация таможенной

Сроки выпуска товаров

0

4 часа

1 рабочий день

10 рабочих дней

Регистрация таможенной

Сроки выпуска товаров

4 часа

1 рабочий день

10 рабочих дней

Сроки проверки документов и

Сроки выпуска товаров

4 часа

1 рабочий день

10 рабочих дней

Сроки проверки документов и

Представление документов и сведений для совершения таможенных операций

Документы и(или)сведения, необходимые для

Представление документов и сведений для совершения таможенных операций

Документы и(или)сведения, необходимые для

В таком случае лица указывают сведения об этих документах и (или)

В таком случае лица указывают сведения об этих документах и (или)

Представление документов и сведений для совершения таможенных операций

Подача ДТ не сопровождается

Представление документов и сведений для совершения таможенных операций

Подача ДТ не сопровождается

Подача декларации на товары на бумажном носителе сопровождается представлением ТО документов,

Подача декларации на товары на бумажном носителе сопровождается представлением ТО документов,

ПРОВЕРКА ДОКУМЕНТОВ И СВЕДЕНИЙ

Если подача таможенной декларации не сопровождалась представлением

ПРОВЕРКА ДОКУМЕНТОВ И СВЕДЕНИЙ

Если подача таможенной декларации не сопровождалась представлением

Проверка документов и сведений

Запрошенные документы должны быть представлены декларантом:

Не позднее

Проверка документов и сведений

Запрошенные документы должны быть представлены декларантом:

Не позднее

Выпуск товаров до завершения проверки документов и сведений

Выпуск товаров до завершения

Выпуск товаров до завершения проверки документов и сведений

Выпуск товаров до завершения

Семейные правоотношения

Семейные правоотношения Категории физических лиц в МЧП

Категории физических лиц в МЧП Судова влада в Україні

Судова влада в Україні Юридическая наука и методология юридической науки. Содержание понятий в контексте научного познания права

Юридическая наука и методология юридической науки. Содержание понятий в контексте научного познания права Образец заголовка. Отчетность о закупочной деятельности

Образец заголовка. Отчетность о закупочной деятельности Оценка эффективности управления запасами на предприятии на примере ООО Милк Клаб

Оценка эффективности управления запасами на предприятии на примере ООО Милк Клаб Klasyfikacja obiektów noclegowych

Klasyfikacja obiektów noclegowych Гражданские правоотношения

Гражданские правоотношения Отдельные виды гражданско-правовых договоров

Отдельные виды гражданско-правовых договоров Прогнозы развития государственно-частного партнерства в период пандемии

Прогнозы развития государственно-частного партнерства в период пандемии Права ребенка

Права ребенка Гражданин Донецкой Народной Республики

Гражданин Донецкой Народной Республики Законотворческий процесс в РФ

Законотворческий процесс в РФ Законодательные и нормативные правовые акты Российской Федерации по обеспечению безопасности личности, общества и государства

Законодательные и нормативные правовые акты Российской Федерации по обеспечению безопасности личности, общества и государства Формирование обращения Государственная регистрация прав без одновременного государственного кадастрового учета

Формирование обращения Государственная регистрация прав без одновременного государственного кадастрового учета Анализ юридических сайтов

Анализ юридических сайтов Способы формирования политической власти

Способы формирования политической власти Торговый сбор

Торговый сбор Конвенция ООН о правах инвалидов. Социальная модель инвалидности

Конвенция ООН о правах инвалидов. Социальная модель инвалидности Проведение судебно-психиатрической экспертизы

Проведение судебно-психиатрической экспертизы Дети Севастополя - пусть их будет много! Дар жизни – беременность не может быть ошибкой!

Дети Севастополя - пусть их будет много! Дар жизни – беременность не может быть ошибкой! Материальная ответственность сторон трудового договора

Материальная ответственность сторон трудового договора Права и свободы человека и гражданина

Права и свободы человека и гражданина Антитеррористическая безопасность

Антитеррористическая безопасность Что необходимо знать собственнику перед началом капитального ремонта многоквартирного дома

Что необходимо знать собственнику перед началом капитального ремонта многоквартирного дома Досрочное голосование

Досрочное голосование Судебное разбирательство как основная стадия административного судопроизводства: понятие, сроки, порядок проведения

Судебное разбирательство как основная стадия административного судопроизводства: понятие, сроки, порядок проведения Требования по защите информационных систем, устанавливаемые законодательством РФ

Требования по защите информационных систем, устанавливаемые законодательством РФ