- Специальные налоговые режимы

Содержание

- 2. Упрощенная система налогообложения Налогоплательщики Организации ИП

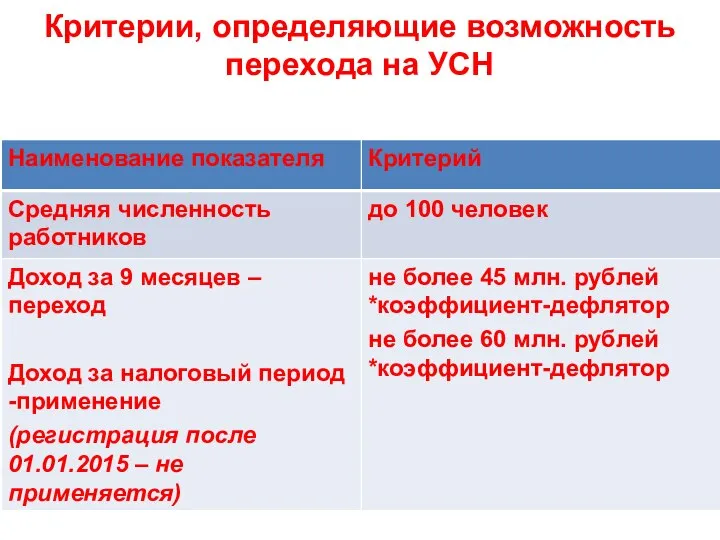

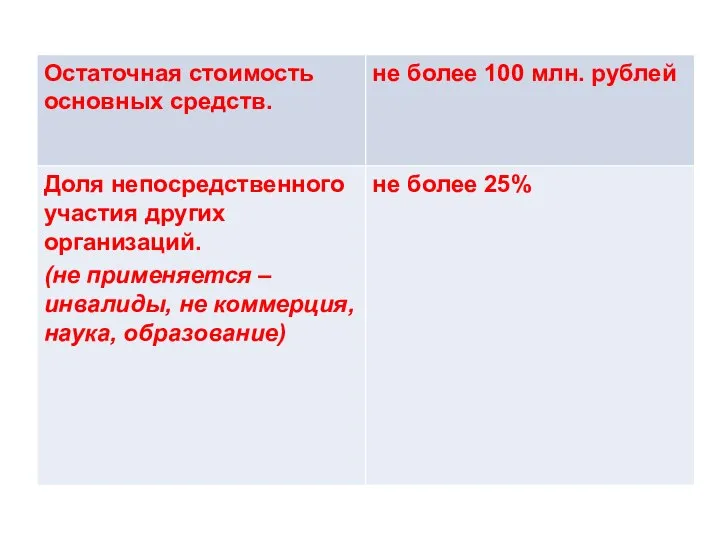

- 3. Критерии, определяющие возможность перехода на УСН

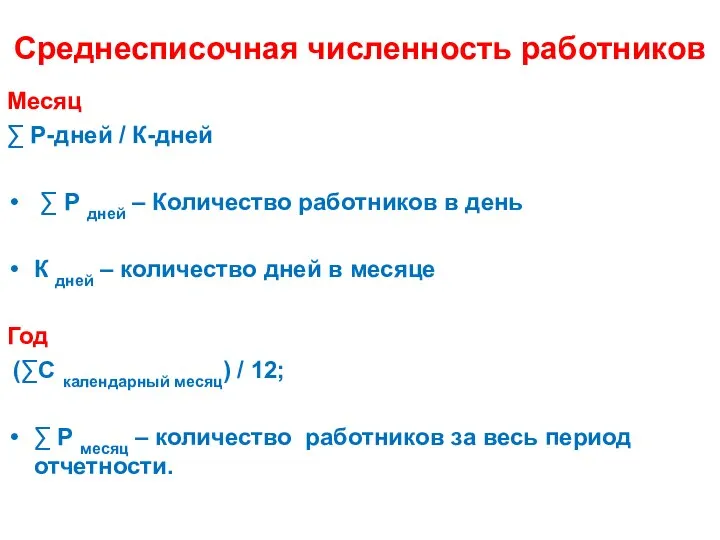

- 5. Среднесписочная численность работников Месяц ∑ Р-дней / К-дней ∑ Р дней – Количество работников в день

- 6. Организаций которые не вправе применять УСН организации, имеющие филиалы и (или) представительства; банки; страховщики; негосударственные пенсионные

- 7. Объекты налогообложения доходы доходы, уменьшенные на величину расходов Налоговая база уменьшить налоговую базу на сумму убытка,

- 8. Ставки налога

- 9. Порядок исчисления налога Доходы Имеющие работников уменьшают на: страховых взносов в ПФР,ФСС,ОМС,несч.случ ,проф.забол пособия по временной

- 10. Налоговый период Календарный год Отчетный период первый квартал полугодие девять месяцев календарного года Авансовые платежи не

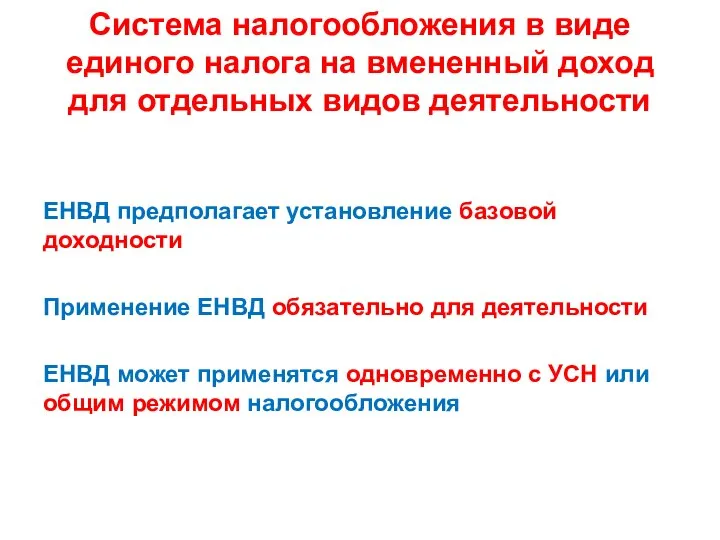

- 11. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности ЕНВД предполагает установление

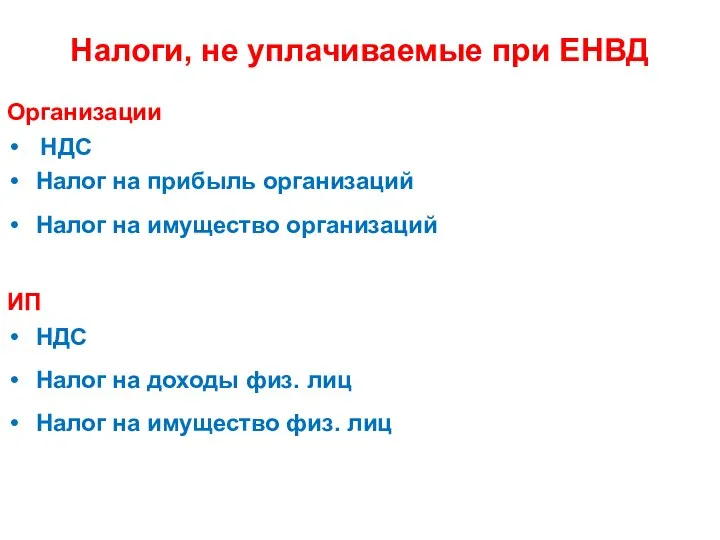

- 12. Налоги, не уплачиваемые при ЕНВД Организации НДС Налог на прибыль организаций Налог на имущество организаций ИП

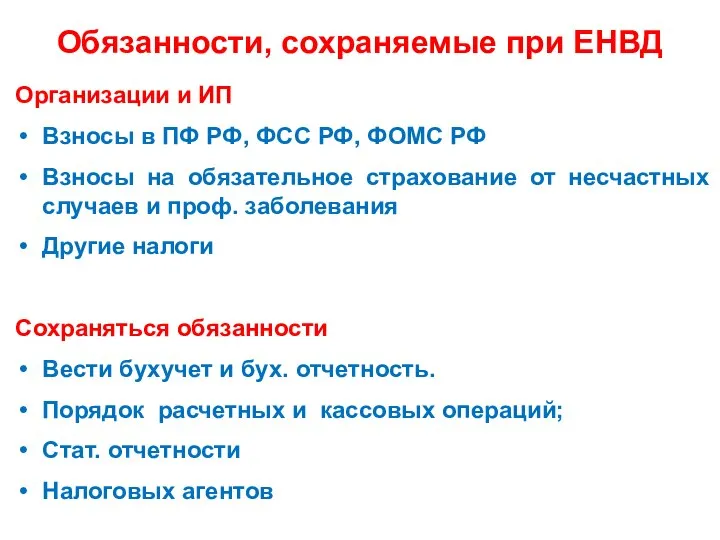

- 13. Обязанности, сохраняемые при ЕНВД Организации и ИП Взносы в ПФ РФ, ФСС РФ, ФОМС РФ Взносы

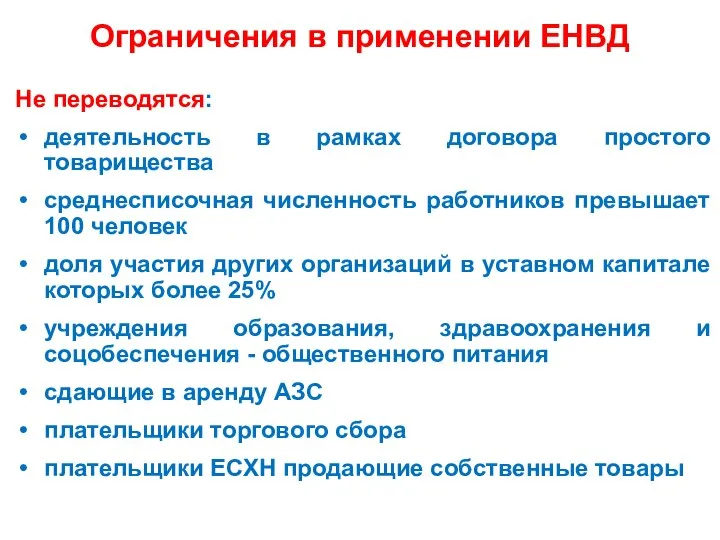

- 14. Ограничения в применении ЕНВД Не переводятся: деятельность в рамках договора простого товарищества среднесписочная численность работников превышает

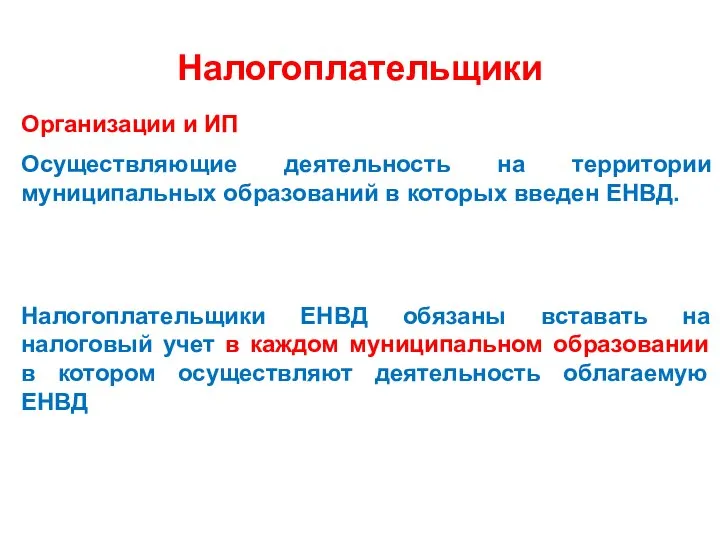

- 15. Налогоплательщики Организации и ИП Осуществляющие деятельность на территории муниципальных образований в которых введен ЕНВД. Налогоплательщики ЕНВД

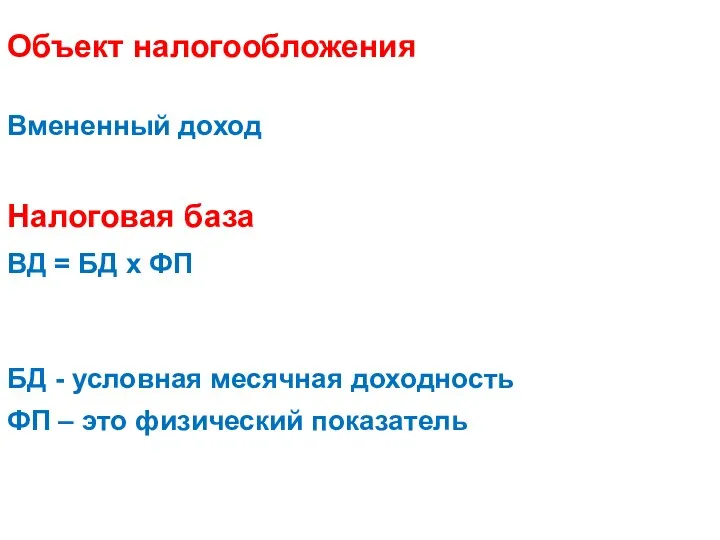

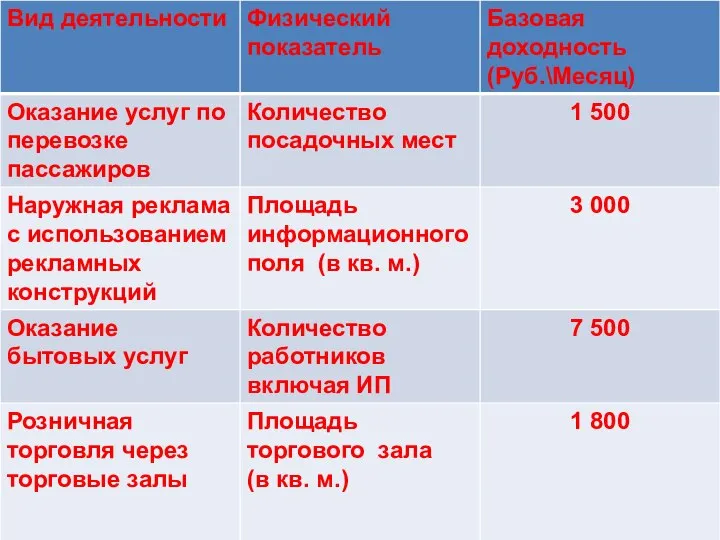

- 16. Объект налогообложения Вмененный доход Налоговая база ВД = БД x ФП БД - условная месячная доходность

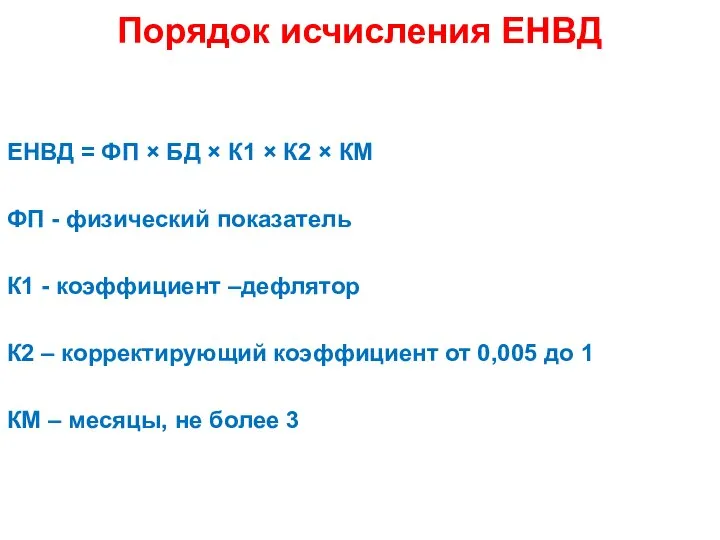

- 18. Порядок исчисления ЕНВД ЕНВД = ФП × БД × К1 × К2 × КМ ФП -

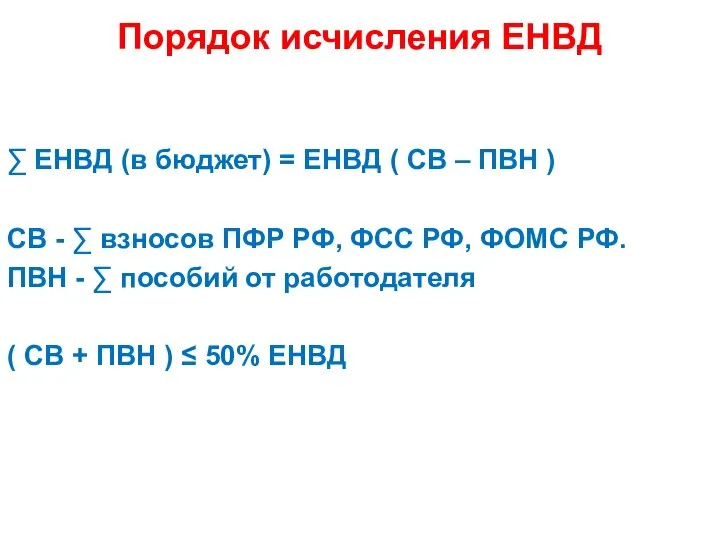

- 19. Порядок исчисления ЕНВД ∑ ЕНВД (в бюджет) = ЕНВД ( СВ – ПВН ) СВ -

- 20. Ставки налога

- 22. Скачать презентацию

Упрощенная система налогообложения

Налогоплательщики

Организации

ИП

Упрощенная система налогообложения

Налогоплательщики

Организации

ИП

Критерии, определяющие возможность перехода на УСН

Критерии, определяющие возможность перехода на УСН

Среднесписочная численность работников

Месяц

∑ Р-дней / К-дней

∑ Р дней – Количество

Среднесписочная численность работников

Месяц

∑ Р-дней / К-дней

∑ Р дней – Количество

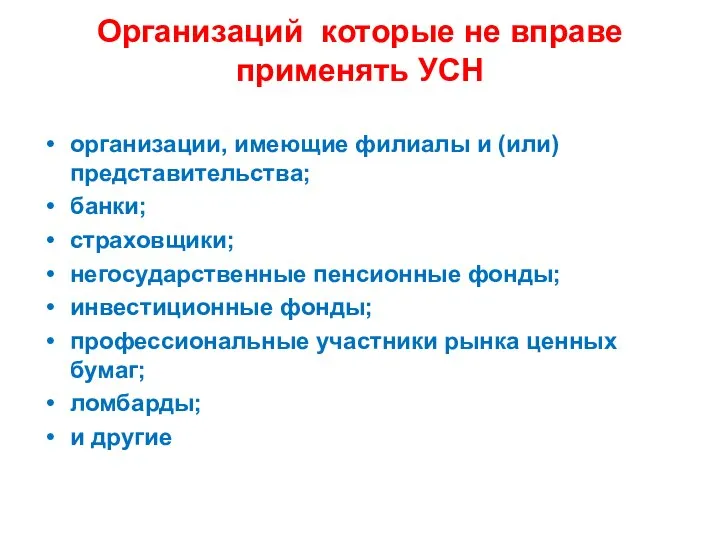

Организаций которые не вправе применять УСН

организации, имеющие филиалы и (или) представительства;

банки;

страховщики;

негосударственные

Организаций которые не вправе применять УСН

организации, имеющие филиалы и (или) представительства;

банки;

страховщики;

негосударственные

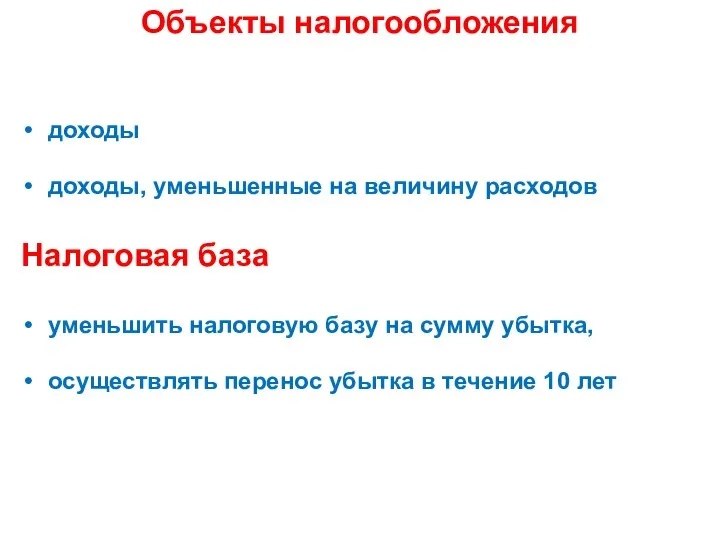

Объекты налогообложения

доходы

доходы, уменьшенные на величину расходов

Налоговая база

уменьшить налоговую базу на сумму

Объекты налогообложения

доходы

доходы, уменьшенные на величину расходов

Налоговая база

уменьшить налоговую базу на сумму

Ставки налога

Ставки налога

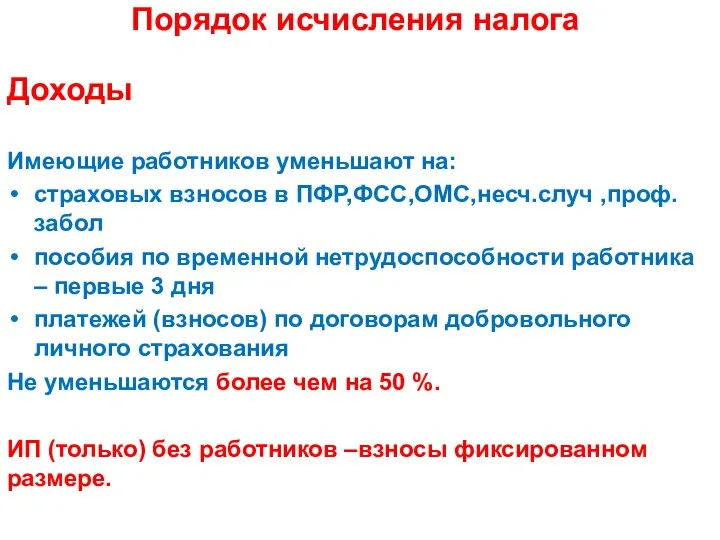

Порядок исчисления налога

Доходы

Имеющие работников уменьшают на:

страховых взносов в ПФР,ФСС,ОМС,несч.случ ,проф.забол

пособия

Порядок исчисления налога

Доходы

Имеющие работников уменьшают на:

страховых взносов в ПФР,ФСС,ОМС,несч.случ ,проф.забол

пособия

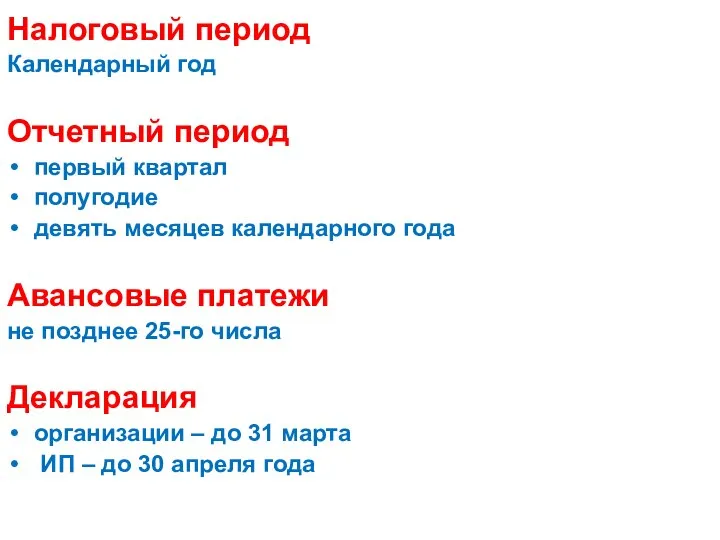

Налоговый период

Календарный год

Отчетный период

первый квартал

полугодие

девять месяцев календарного года

Авансовые платежи

Налоговый период

Календарный год

Отчетный период

первый квартал

полугодие

девять месяцев календарного года

Авансовые платежи

Система налогообложения в виде единого налога на вмененный доход для отдельных

Система налогообложения в виде единого налога на вмененный доход для отдельных

Налоги, не уплачиваемые при ЕНВД

Организации

НДС

Налог на прибыль организаций

Налог на имущество

Налоги, не уплачиваемые при ЕНВД

Организации

НДС

Налог на прибыль организаций

Налог на имущество

Обязанности, сохраняемые при ЕНВД

Организации и ИП

Взносы в ПФ РФ, ФСС РФ,

Обязанности, сохраняемые при ЕНВД

Организации и ИП

Взносы в ПФ РФ, ФСС РФ,

Ограничения в применении ЕНВД

Не переводятся:

деятельность в рамках договора простого товарищества

среднесписочная

Ограничения в применении ЕНВД

Не переводятся:

деятельность в рамках договора простого товарищества

среднесписочная

Налогоплательщики

Организации и ИП

Осуществляющие деятельность на территории муниципальных образований в которых

Налогоплательщики

Организации и ИП

Осуществляющие деятельность на территории муниципальных образований в которых

Объект налогообложения

Вмененный доход

Налоговая база

ВД = БД x ФП

БД - условная

Объект налогообложения

Вмененный доход

Налоговая база

ВД = БД x ФП

БД - условная

Порядок исчисления ЕНВД

ЕНВД = ФП × БД × К1 × К2

Порядок исчисления ЕНВД

ЕНВД = ФП × БД × К1 × К2

Порядок исчисления ЕНВД

∑ ЕНВД (в бюджет) = ЕНВД ( СВ –

Порядок исчисления ЕНВД

∑ ЕНВД (в бюджет) = ЕНВД ( СВ –

Ставки налога

Ставки налога

Специфика криминалистических правовых исследований

Специфика криминалистических правовых исследований Проблемы формирования резерва управленческих кадров в контексте требований Федерального закона О государственной службе РФ

Проблемы формирования резерва управленческих кадров в контексте требований Федерального закона О государственной службе РФ Математизация и информатизация экспертной деятельности

Математизация и информатизация экспертной деятельности Система организационно-правовой документации

Система организационно-правовой документации Международные стандарты и рекомендуемая практика ИКАО в области расследования АП и инцидентов

Международные стандарты и рекомендуемая практика ИКАО в области расследования АП и инцидентов Классификация товарных знаков

Классификация товарных знаков Администрирование и методология ведения НСИ

Администрирование и методология ведения НСИ Доступность общего имущества в многоквартирном доме для инвалидов и маломобильных групп населения

Доступность общего имущества в многоквартирном доме для инвалидов и маломобильных групп населения Право в системе социальных норм

Право в системе социальных норм Паспортная система в Российской Федерации. Регистрация граждан

Паспортная система в Российской Федерации. Регистрация граждан Россия – Федеративное государство

Россия – Федеративное государство Россия - наша Родина

Россия - наша Родина Полиция

Полиция Тақырып Әлеуметтік салық

Тақырып Әлеуметтік салық Основные законодательные акты в области образования

Основные законодательные акты в области образования Законодательная база проекта межевания территории

Законодательная база проекта межевания территории Исследование жертв преступлений как альтернативный источник информации о криминогенной ситуации

Исследование жертв преступлений как альтернативный источник информации о криминогенной ситуации 4 октября - День гражданской обороны ДНР

4 октября - День гражданской обороны ДНР Взять кредит и не переплатить банку. Практическое руководство к действию

Взять кредит и не переплатить банку. Практическое руководство к действию Источники информационного права. Информационные правоотношения

Источники информационного права. Информационные правоотношения Исполнение исполнительных документов, обязывающих должника совершить определенные действия

Исполнение исполнительных документов, обязывающих должника совершить определенные действия Азиатские и Тихоокеанские системы государства и права

Азиатские и Тихоокеанские системы государства и права Типы и формы государств

Типы и формы государств Межгосударственные дела и индивидуальные жалобы

Межгосударственные дела и индивидуальные жалобы Объект, предмет и метод изучения курса истории органов внутренних дел

Объект, предмет и метод изучения курса истории органов внутренних дел Трудовой договор

Трудовой договор Обзор изменений законодательства и подзаконных актов в сфере закупок товаров, работ, услуг

Обзор изменений законодательства и подзаконных актов в сфере закупок товаров, работ, услуг Приборостроение 2

Приборостроение 2