- Тема: Правові основи митного декларування

Содержание

- 2. ВСТУПНЕ СЛОВО. АФОРИЗМ КРАЩЕ ЗАПІЗНИТИСЯ ТУДИ, ДЕ НА ТЕБЕ ЧЕКАЮТЬ, АНІЖ ПРИЙТИ ВЧАСНО ТУДИ, КУДИ ТЕБЕ

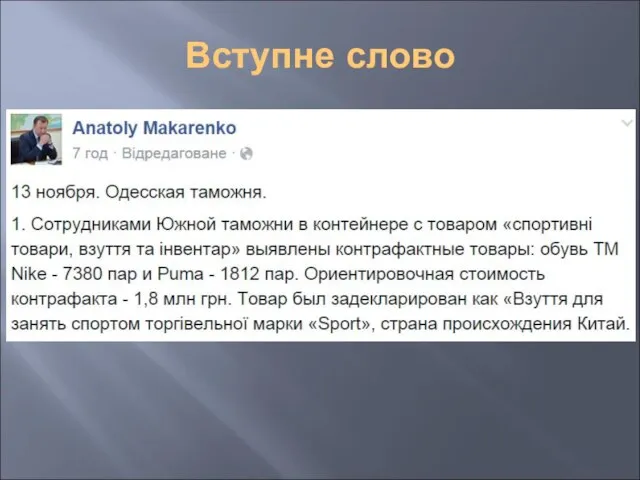

- 3. ВСТУПНЕ СЛОВО. АРГО АСАУР и еще раз АСАУР, который денег не просит. Другое дело что например,

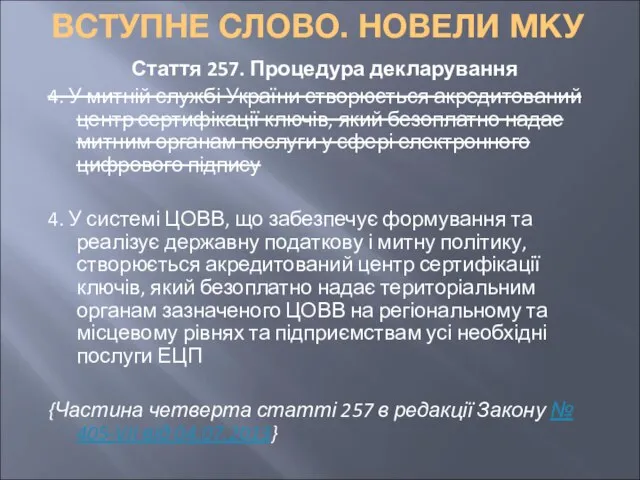

- 4. ВСТУПНЕ СЛОВО. НОВЕЛИ МКУ Стаття 257. Процедура декларування 4. У митній службі України створюється акредитований центр

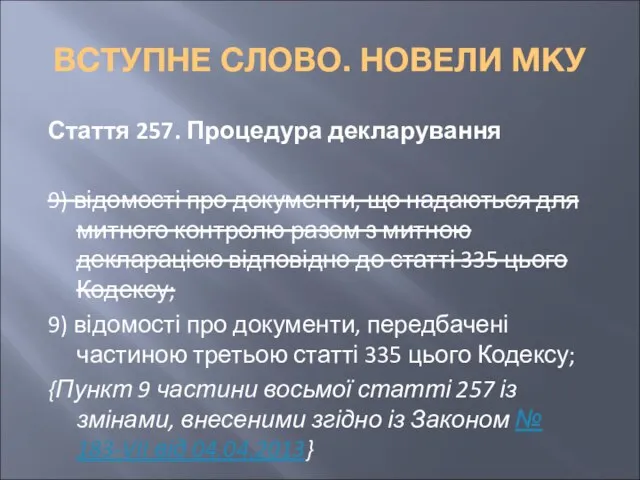

- 5. ВСТУПНЕ СЛОВО. НОВЕЛИ МКУ Стаття 257. Процедура декларування 9) відомості про документи, що надаються для митного

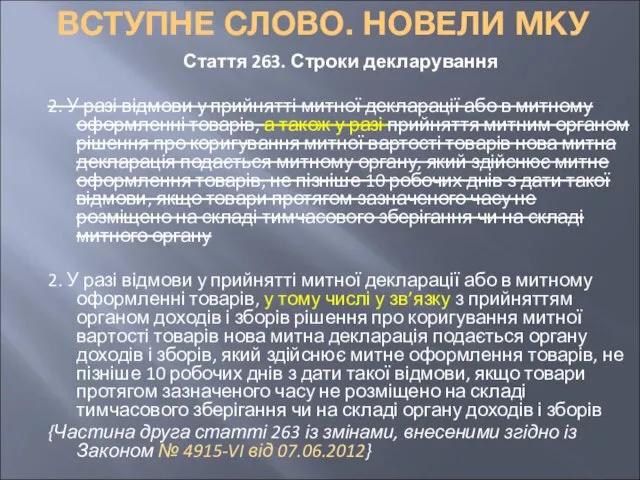

- 6. ВСТУПНЕ СЛОВО. НОВЕЛИ МКУ Стаття 263. Строки декларування 2. У разі відмови у прийнятті митної декларації

- 7. ВСТУПНЕ СЛОВО. НОВЕЛИ КМУ КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 8 жовтня 2014 р. № 566 Київ

- 8. ТЕМА: ПРАВОВІ ОСНОВИ МИТНОГО ДЕКЛАРУВАННЯ План Поняття, форма та види декларування Митна декларація. Види митних декларацій

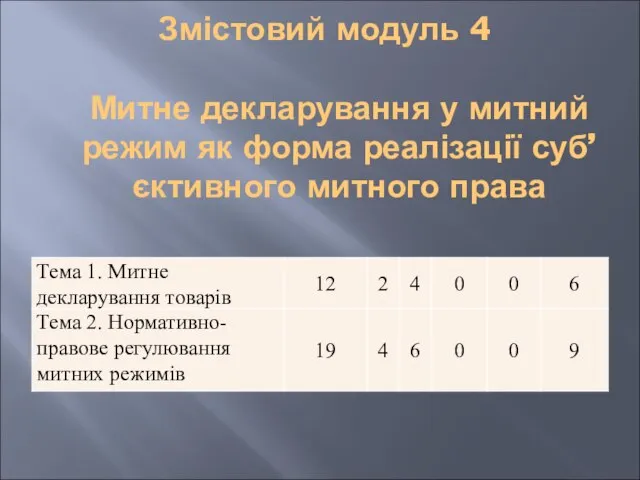

- 9. Змістовий модуль 4 Митне декларування у митний режим як форма реалізації суб’єктивного митного права

- 10. ДЕКЛАРАНТ!? БРОКЕР?! Гл. 40 «Декларування» (у розд. «Митне оформлення») + гл. 59 «Митна брокерська діяльність» (у

- 12. ЛОГІКА НАВЧАЛЬНОЇ ДИСЦИПЛІНИ «МИТНЕ ПРАВО» ВИЗНАЧАЛЬНА КАТЕГОРІЯ - “МИТНІ ПРАВОВІДНОСИНИ” ПОХІДНА КАТЕГОРІЯ – “СУБ'ЄКТИ МИТНИХ ПРАВОВІДНОСИН”

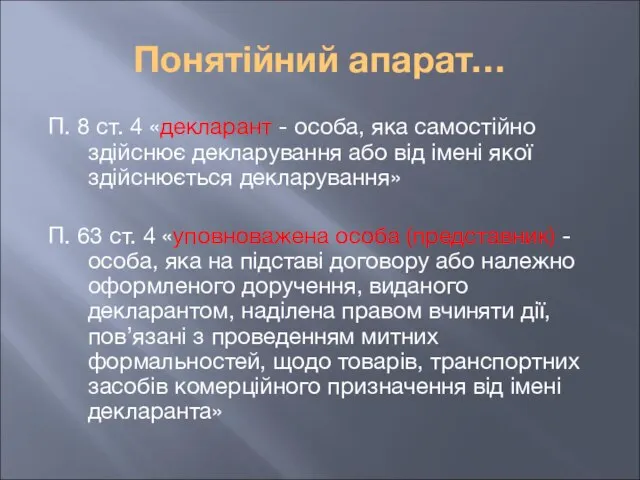

- 13. Понятійний апарат… П. 8 ст. 4 «декларант - особа, яка самостійно здійснює декларування або від імені

- 14. Стаття 265. Декларанти Декларантами мають право виступати: при переміщенні Т., ТЗ комерційного призначення через митний кордон

- 15. Стаття 265. Декларанти 2. Декларантами можуть бути тільки резиденти, крім випадків переміщення через митний кордон України:

- 16. Стаття 265. Декларанти 2. Декларантами можуть бути тільки резиденти, крім випадків переміщення через митний кордон України:

- 17. Стаття 265. Декларанти 3. Підприємства можуть бути декларантами, за умови перебування їх на обліку в органах

- 18. Декларанти об’єднуються https://www.youtube.com/watch?v=TTg9j74UDpQ

- 19. Декларанти об’єднуються

- 20. Декларанти об’єднуються у CONFIAD

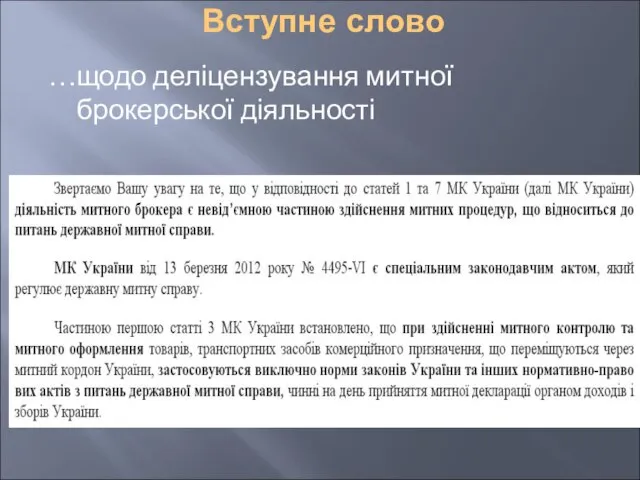

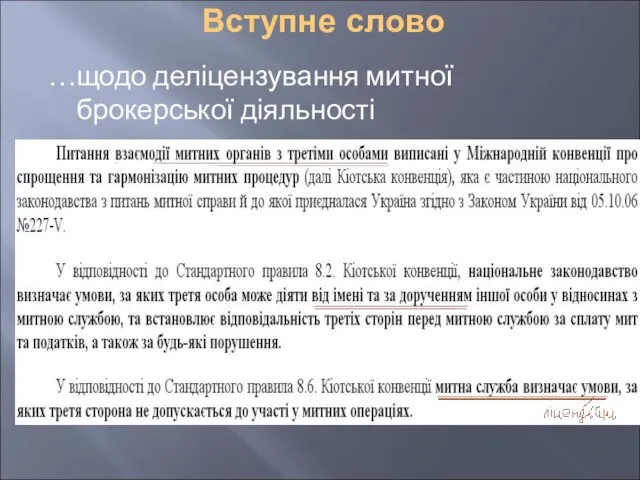

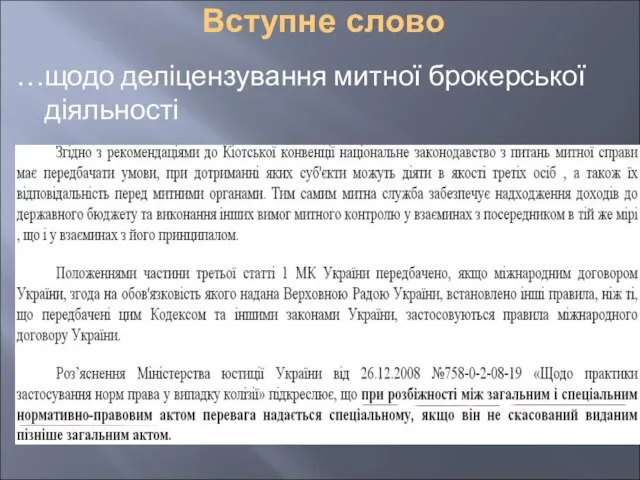

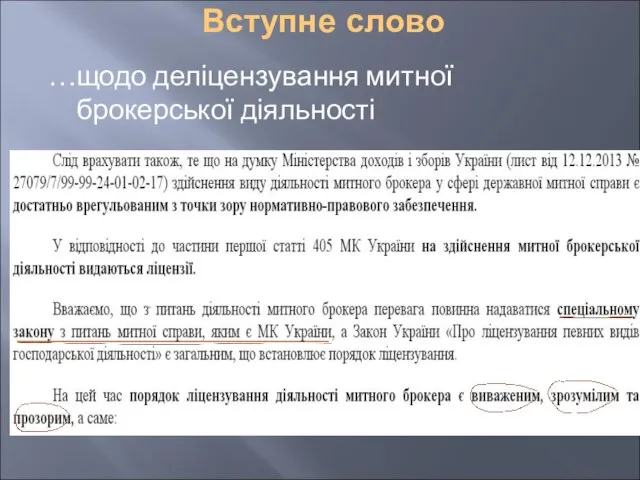

- 21. Вступне слово …щодо деліцензування митної брокерської діяльності

- 22. Вступне слово …щодо деліцензування митної брокерської діяльності

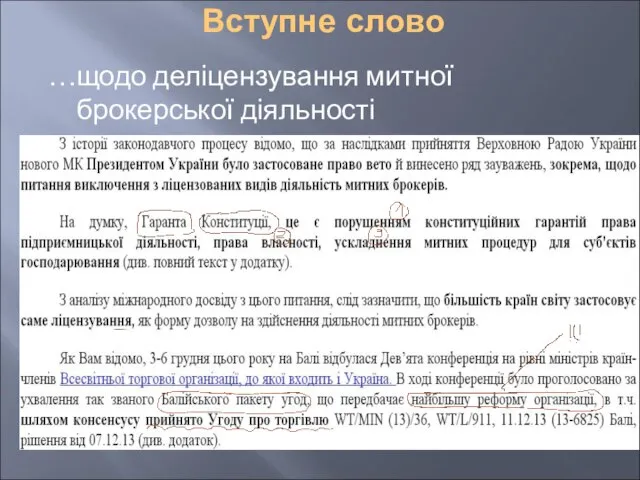

- 23. Вступне слово …щодо деліцензування митної брокерської діяльності

- 24. Вступне слово …щодо деліцензування митної брокерської діяльності

- 25. Вступне слово …щодо деліцензування митної брокерської діяльності

- 26. Вступне слово …щодо деліцензування митної брокерської діяльності

- 27. Вступне слово …щодо деліцензування митної брокерської діяльності

- 28. Вступне слово …щодо деліцензування митної брокерської діяльності

- 29. Вступне слово …щодо деліцензування митної брокерської діяльності

- 30. Вступне слово …щодо деліцензування митної брокерської діяльності

- 31. …і знову афоризм Як звали мене Грицьком, носив я гроші мішком: як стали звати "пане Григорій",

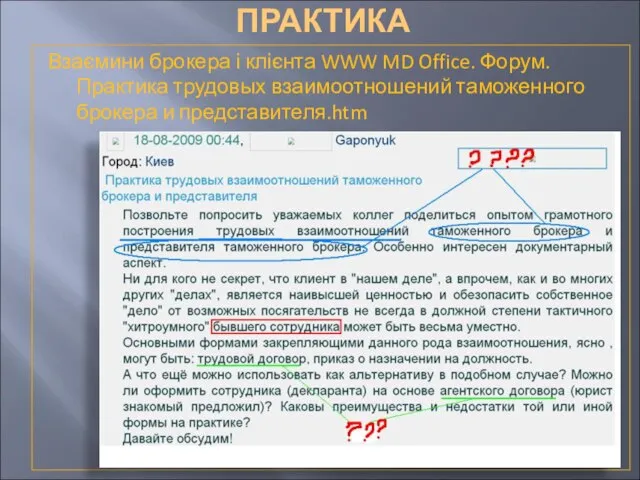

- 32. ПРАКТИКА Взаємини брокера і клієнта WWW MD Office. Форум. Практика трудовых взаимоотношений таможенного брокера и представителя.htm

- 33. ПРАКТИКА 8 Яремчук WWW MD Office. Форум. Представник митного брокера 16 квітня 2013.htm

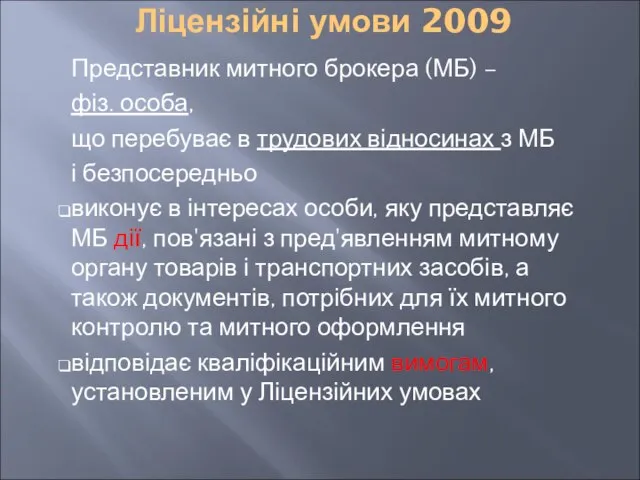

- 34. Ліцензійні умови 2009

- 35. Ліцензійні умови 2009 Представник митного брокера (МБ) – фіз. особа, що перебуває в трудових відносинах з

- 36. Ліцензійні умови 2009

- 37. Ліцензійні умови (пов’язані док.)

- 38. Стаття 416. Митний брокер МБ - це підприємство, що надає послуги з декларування товарів, транспортних засобів

- 39. Стаття 417. Правове регулювання взаємовідносин митного брокера з особою, інтереси якої він представляє 1. Взаємовідносини митного

- 40. Стаття 418. Агент з митного оформлення 1. Агент з митного оформлення - це фізична особа -

- 41. Ст. 419. Інформація, отримана МБ та його працівниками - агентами з митного оформлення від особи, яку

- 42. …приклад контролю суб’єктів митного декларування

- 43. Дякую за увагу! Зичу успіху на мкнр!

- 44. Вступне слово

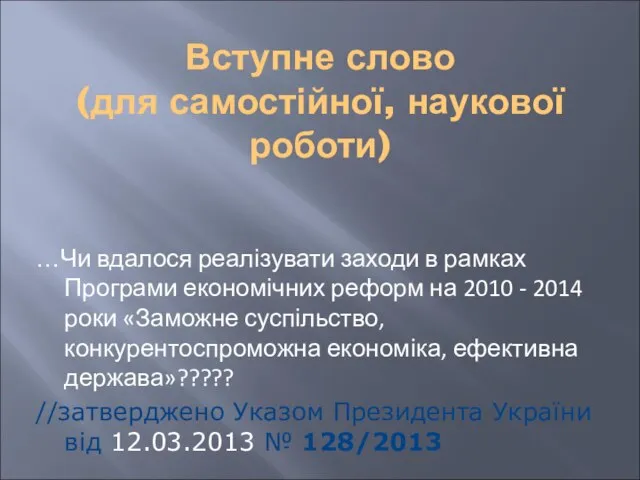

- 45. Вступне слово (для самостійної, наукової роботи) …Чи вдалося реалізувати заходи в рамках Програми економічних реформ на

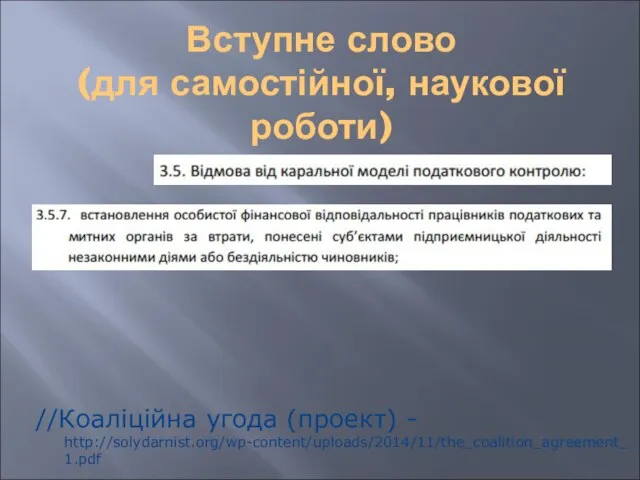

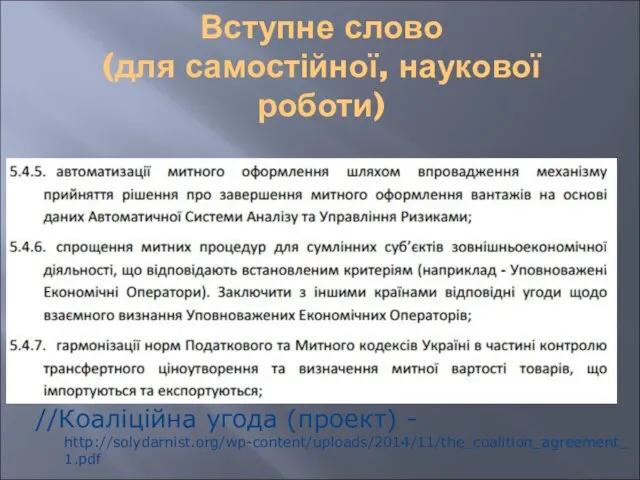

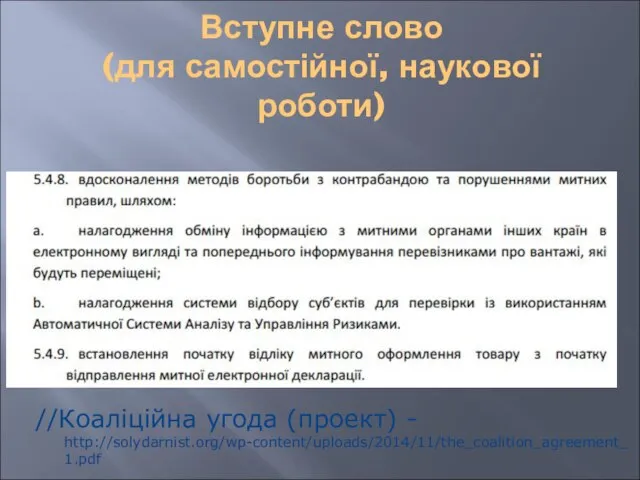

- 46. Вступне слово (для самостійної, наукової роботи) //Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

- 47. Вступне слово (для самостійної, наукової роботи) //Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

- 48. Вступне слово (для самостійної, наукової роботи) //Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

- 49. Вступне слово (для самостійної, наукової роботи) //Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

- 50. Вступне слово (для самостійної, наукової роботи) //Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

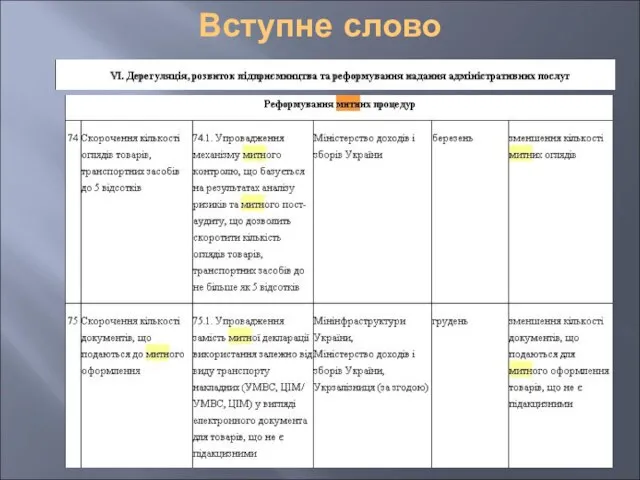

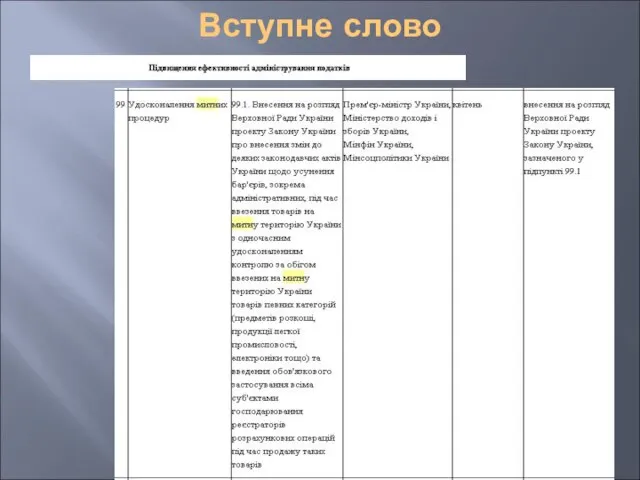

- 51. Вступне слово

- 52. Вступне слово

- 53. Вступне слово

- 54. Вступне слово

- 55. Вступне слово

- 56. Етимологія поняття “Декларування” походить від латинського “deklaratio” – оголошення, проголошення

- 57. . Декларування – це заявлення за встановленою формою (письмовою, усною, шляхом вчинення дій) точних відомостей про

- 58. Умови та порядок декларування, перелік відомостей, необхідних для здійснення митного контролю та митного оформлення, визначаються цим

- 59. Повноваження органів державної влади

- 60. Митним законодавством визначаються випадки, коли обов’язковим є або усне, або письмове декларування…

- 61. Класифікація декларування може здійснюватися за декількома критеріями

- 62. В залежності від суб’єкта декларування – пряме та опосередковане.

- 63. Відповідно до об’єкту декларування – декларування товарів та транспортних засобів; декларування митної вартості; декларування походження товарів;

- 64. В залежності від часу подання – попереднє декларування; остаточне декларування.

- 65. Декларування товарів та транспортних засобів – це встановлене митним законодавством заявлення відомостей, необхідних для проведення митного

- 66. Декларування митної вартості – це письмова заява декларанта про митну вартість товарів, що переміщуються через митний

- 67. Декларування походження товарів та ТЗ – відповідна заява стосовно походження товарів, надана у зв’язку з їх

- 68. Декларування особистого майна – заявлення фізичною особою, яка перетинає митний кордон держави, відомостей, необхідних для належного

- 69. Декларування як будь-яка діяльність, в тому числі в сфері адміністративних правовідносин, правовідносин взагалі, має своїх суб’єктів,

- 70. об’єкт митного декларування

- 71. транспортні засоби, товари та предмети міжнародних, іноземних організацій та представництв, також є об’єктом обов’язкового декларування митними

- 72. Стаття 262. Місце декларування 1. Товари, що переміщуються через митний кордон України, декларуються органу доходів і

- 73. Стаття 263. Строки декларування (…загальне правило) 1. МД подається органу доходів і зборів, який здійснює митне

- 74. _________________ 2________________

- 75. На відміну від декларування як діяльності д е к л а р а ц і я

- 76. Найзагальніший розподіл декларацій полягає в поділі їх на пасажирські та вантажні.

- 77. Форма митної декларації

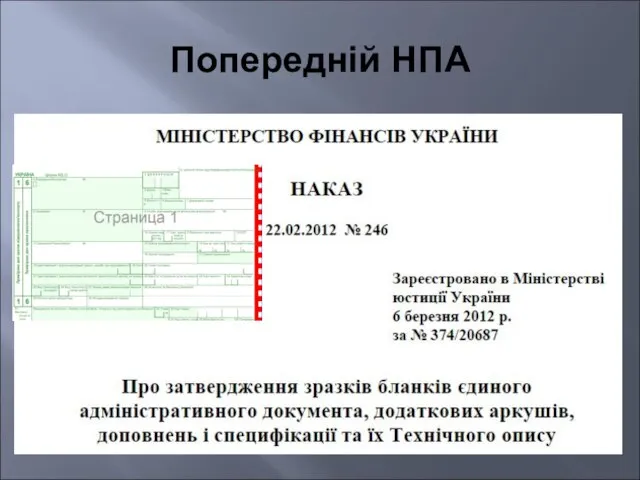

- 78. Попередній НПА Зразки банків декларацій (МД-1, МД-2, МД-3, МД-4, МД-5, МД-6, МД-7, МД-8) затверджено Наказом ДМСУ

- 79. Попередній НПА

- 80. Чинний НПА ЄАД форми МД-2 додатковий аркуш до МД-2 форми МД-3 доповнення до ВМД форми МД-6

- 81. МД-2 (ЄАД - основний аркуш)

- 82. МД-3 (додаток до ЄАД)

- 83. МД-6 (доповнення до ВМД)

- 84. МД-4 (ЄАД)

- 85. МД-5 (додатковий аркуш до МД-4)

- 86. МД-7 (доповнення до ВМД)

- 87. МД-8 (формуляр-специфікація)

- 88. Акцизна ВМД (АД) – це декларація, що містить попередні відомості про підакцизному вантажі, що буде ввезений

- 89. По АД передоплачуються митні платежі, хоча цим й не завершується процедура декларування вантажу. Завершальним етапом декларування

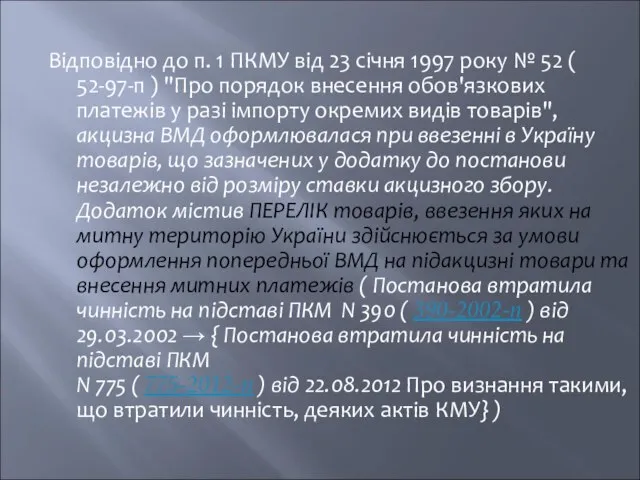

- 90. Відповідно до п. 1 ПКМУ від 23 січня 1997 року № 52 ( 52-97-п ) "Про

- 91. попередня митна декларація (ПП)

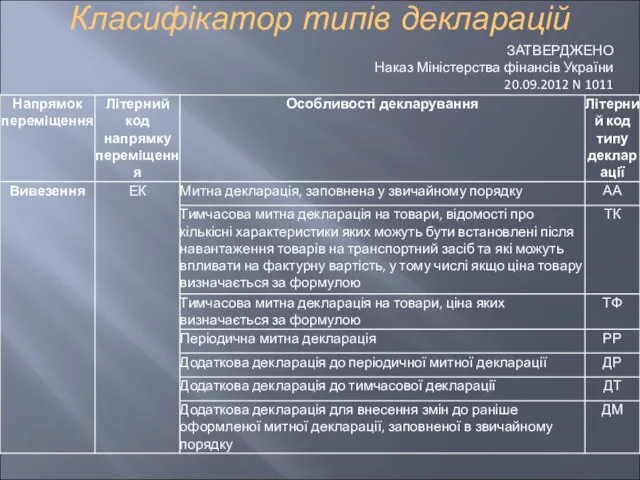

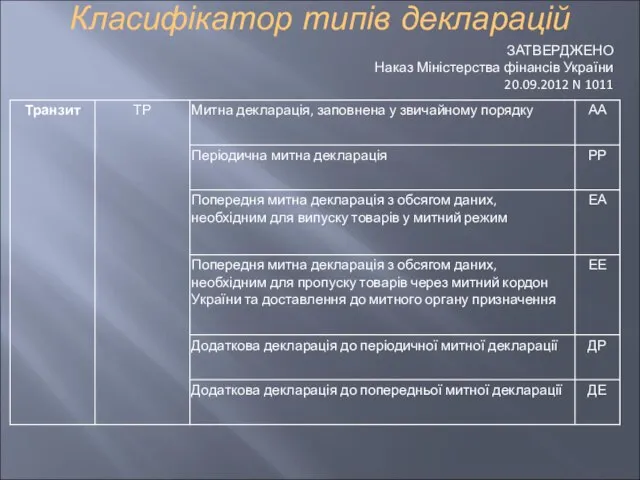

- 92. Класифікатор типів декларацій

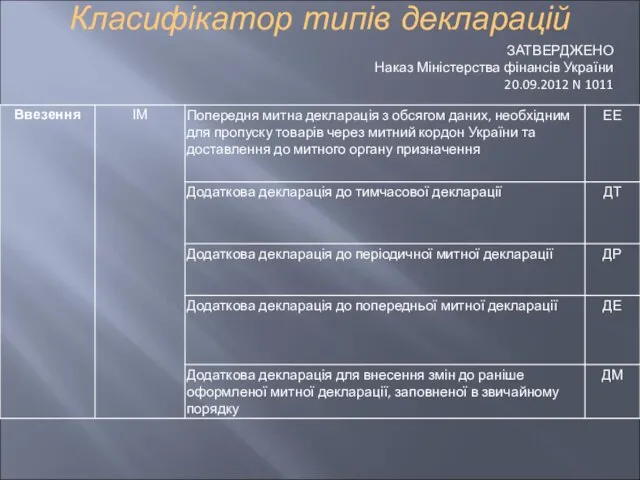

- 93. Класифікатор типів декларацій

- 94. Класифікатор типів декларацій

- 95. Класифікатор типів декларацій

- 97. Скачать презентацию

ВСТУПНЕ СЛОВО. АФОРИЗМ

КРАЩЕ ЗАПІЗНИТИСЯ ТУДИ,

ДЕ НА ТЕБЕ ЧЕКАЮТЬ,

АНІЖ ПРИЙТИ ВЧАСНО

ВСТУПНЕ СЛОВО. АФОРИЗМ

КРАЩЕ ЗАПІЗНИТИСЯ ТУДИ,

ДЕ НА ТЕБЕ ЧЕКАЮТЬ,

АНІЖ ПРИЙТИ ВЧАСНО

ВСТУПНЕ СЛОВО. АРГО

АСАУР и еще раз АСАУР, который денег не

ВСТУПНЕ СЛОВО. АРГО

АСАУР и еще раз АСАУР, который денег не

ВСТУПНЕ СЛОВО. НОВЕЛИ МКУ

Стаття 257. Процедура декларування

4. У митній службі України

ВСТУПНЕ СЛОВО. НОВЕЛИ МКУ

Стаття 257. Процедура декларування

4. У митній службі України

ВСТУПНЕ СЛОВО. НОВЕЛИ МКУ

Стаття 257. Процедура декларування

9) відомості про документи, що

ВСТУПНЕ СЛОВО. НОВЕЛИ МКУ

Стаття 257. Процедура декларування

9) відомості про документи, що

ВСТУПНЕ СЛОВО. НОВЕЛИ МКУ

Стаття 263. Строки декларування

2. У разі відмови у

ВСТУПНЕ СЛОВО. НОВЕЛИ МКУ

Стаття 263. Строки декларування

2. У разі відмови у

ВСТУПНЕ СЛОВО. НОВЕЛИ КМУ

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВА

від 8 жовтня 2014 р. №

ВСТУПНЕ СЛОВО. НОВЕЛИ КМУ

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 8 жовтня 2014 р. №

ТЕМА: ПРАВОВІ ОСНОВИ МИТНОГО ДЕКЛАРУВАННЯ

План

Поняття, форма та види декларування

Митна декларація. Види

ТЕМА: ПРАВОВІ ОСНОВИ МИТНОГО ДЕКЛАРУВАННЯ

План

Поняття, форма та види декларування

Митна декларація. Види

Змістовий модуль 4

Митне декларування у митний режим як форма реалізації суб’єктивного

Змістовий модуль 4 Митне декларування у митний режим як форма реалізації суб’єктивного

ДЕКЛАРАНТ!? БРОКЕР?!

Гл. 40 «Декларування» (у розд. «Митне оформлення»)

+

гл. 59 «Митна

ДЕКЛАРАНТ!? БРОКЕР?!

Гл. 40 «Декларування» (у розд. «Митне оформлення»)

+

гл. 59 «Митна

ЛОГІКА НАВЧАЛЬНОЇ ДИСЦИПЛІНИ «МИТНЕ ПРАВО»

ВИЗНАЧАЛЬНА КАТЕГОРІЯ - “МИТНІ ПРАВОВІДНОСИНИ”

ПОХІДНА КАТЕГОРІЯ –

ЛОГІКА НАВЧАЛЬНОЇ ДИСЦИПЛІНИ «МИТНЕ ПРАВО»

ВИЗНАЧАЛЬНА КАТЕГОРІЯ - “МИТНІ ПРАВОВІДНОСИНИ”

ПОХІДНА КАТЕГОРІЯ –

Понятійний апарат…

П. 8 ст. 4 «декларант - особа, яка самостійно здійснює

Понятійний апарат…

П. 8 ст. 4 «декларант - особа, яка самостійно здійснює

Стаття 265. Декларанти

Декларантами мають право виступати:

при переміщенні Т., ТЗ комерційного призначення через

Стаття 265. Декларанти

Декларантами мають право виступати:

при переміщенні Т., ТЗ комерційного призначення через

Стаття 265. Декларанти

2. Декларантами можуть бути тільки резиденти, крім випадків переміщення через

Стаття 265. Декларанти

2. Декларантами можуть бути тільки резиденти, крім випадків переміщення через

Стаття 265. Декларанти

2. Декларантами можуть бути тільки резиденти, крім випадків переміщення через

Стаття 265. Декларанти

2. Декларантами можуть бути тільки резиденти, крім випадків переміщення через

Стаття 265. Декларанти

3. Підприємства можуть бути декларантами, за умови перебування їх на

Стаття 265. Декларанти

3. Підприємства можуть бути декларантами, за умови перебування їх на

Декларанти об’єднуються

https://www.youtube.com/watch?v=TTg9j74UDpQ

Декларанти об’єднуються

https://www.youtube.com/watch?v=TTg9j74UDpQ

Декларанти об’єднуються

Декларанти об’єднуються

Декларанти об’єднуються

у CONFIAD

Декларанти об’єднуються

у CONFIAD

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

Вступне слово

…щодо деліцензування митної брокерської діяльності

…і знову афоризм

Як звали мене Грицьком, носив я гроші мішком: як

…і знову афоризм

Як звали мене Грицьком, носив я гроші мішком: як

ПРАКТИКА

Взаємини брокера і клієнта WWW MD Office. Форум. Практика трудовых взаимоотношений

ПРАКТИКА

Взаємини брокера і клієнта WWW MD Office. Форум. Практика трудовых взаимоотношений

ПРАКТИКА

8 Яремчук WWW MD Office. Форум. Представник митного брокера 16 квітня

ПРАКТИКА

8 Яремчук WWW MD Office. Форум. Представник митного брокера 16 квітня

Ліцензійні умови 2009

Ліцензійні умови 2009

Ліцензійні умови 2009

Представник митного брокера (МБ) –

фіз. особа,

що перебуває

Ліцензійні умови 2009

Представник митного брокера (МБ) –

фіз. особа,

що перебуває

Ліцензійні умови 2009

Ліцензійні умови 2009

Ліцензійні умови (пов’язані док.)

Ліцензійні умови (пов’язані док.)

Стаття 416. Митний брокер

МБ - це підприємство, що надає послуги з декларування

Стаття 416. Митний брокер

МБ - це підприємство, що надає послуги з декларування

Стаття 417. Правове регулювання взаємовідносин митного брокера з особою, інтереси якої він

Стаття 417. Правове регулювання взаємовідносин митного брокера з особою, інтереси якої він

Стаття 418. Агент з митного оформлення

1. Агент з митного оформлення - це

Стаття 418. Агент з митного оформлення

1. Агент з митного оформлення - це

Ст. 419. Інформація, отримана МБ та його працівниками - агентами з митного

Ст. 419. Інформація, отримана МБ та його працівниками - агентами з митного

…приклад контролю суб’єктів митного декларування

…приклад контролю суб’єктів митного декларування

Дякую за увагу!

Зичу успіху на мкнр!

Дякую за увагу!

Зичу успіху на мкнр!

Вступне слово

Вступне слово

Вступне слово

(для самостійної, наукової роботи)

…Чи вдалося реалізувати заходи в рамках Програми

Вступне слово

(для самостійної, наукової роботи)

…Чи вдалося реалізувати заходи в рамках Програми

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

(для самостійної, наукової роботи)

//Коаліційна угода (проект) - http://solydarnist.org/wp-content/uploads/2014/11/the_coalition_agreement_1.pdf

Вступне слово

Вступне слово

Вступне слово

Вступне слово

Вступне слово

Вступне слово

Вступне слово

Вступне слово

Вступне слово

Вступне слово

Етимологія поняття

“Декларування” походить від латинського “deklaratio” – оголошення, проголошення

Етимологія поняття

“Декларування” походить від латинського “deklaratio” – оголошення, проголошення

.

Декларування – це заявлення за встановленою формою (письмовою, усною, шляхом вчинення

.

Декларування – це заявлення за встановленою формою (письмовою, усною, шляхом вчинення

Умови та порядок декларування, перелік відомостей, необхідних для здійснення митного контролю

Умови та порядок декларування, перелік відомостей, необхідних для здійснення митного контролю

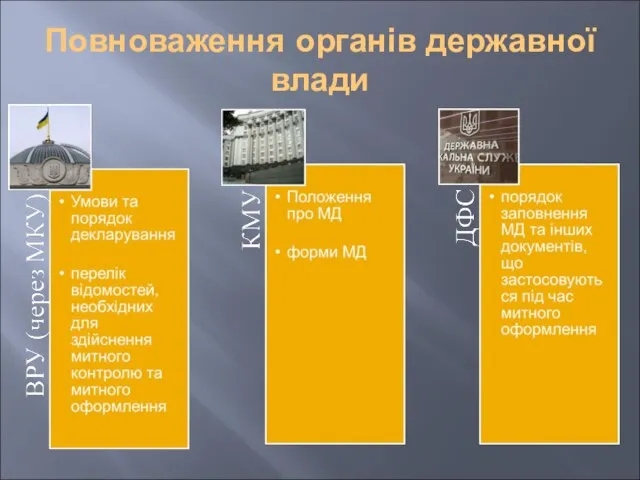

Повноваження органів державної влади

Повноваження органів державної влади

Митним законодавством визначаються випадки, коли обов’язковим є або усне, або письмове

Митним законодавством визначаються випадки, коли обов’язковим є або усне, або письмове

Класифікація декларування може здійснюватися за декількома критеріями

Класифікація декларування може здійснюватися за декількома критеріями

В залежності від суб’єкта декларування – пряме та опосередковане.

В залежності від суб’єкта декларування – пряме та опосередковане.

Відповідно до об’єкту декларування – декларування товарів та транспортних засобів; декларування

Відповідно до об’єкту декларування – декларування товарів та транспортних засобів; декларування

В залежності від часу подання – попереднє декларування; остаточне декларування.

В залежності від часу подання – попереднє декларування; остаточне декларування.

Декларування товарів та транспортних засобів

– це встановлене митним законодавством заявлення

Декларування товарів та транспортних засобів

– це встановлене митним законодавством заявлення

Декларування митної вартості – це письмова заява декларанта про митну вартість

Декларування митної вартості – це письмова заява декларанта про митну вартість

Декларування походження товарів та ТЗ

– відповідна заява стосовно походження товарів,

Декларування походження товарів та ТЗ

– відповідна заява стосовно походження товарів,

Декларування особистого майна

– заявлення фізичною особою, яка перетинає митний кордон

Декларування особистого майна

– заявлення фізичною особою, яка перетинає митний кордон

Декларування як будь-яка діяльність, в тому числі в сфері адміністративних правовідносин,

Декларування як будь-яка діяльність, в тому числі в сфері адміністративних правовідносин,

об’єкт митного декларування

об’єкт митного декларування

транспортні засоби, товари та предмети міжнародних, іноземних організацій та представництв, також

транспортні засоби, товари та предмети міжнародних, іноземних організацій та представництв, також

Стаття 262. Місце декларування

1. Товари, що переміщуються через митний кордон України, декларуються

Стаття 262. Місце декларування

1. Товари, що переміщуються через митний кордон України, декларуються

Стаття 263. Строки декларування

(…загальне правило)

1. МД подається органу доходів і зборів, який

Стаття 263. Строки декларування

(…загальне правило)

1. МД подається органу доходів і зборів, який

_________________ 2________________

_________________ 2________________

На відміну від декларування як діяльності

д е к л а

На відміну від декларування як діяльності

д е к л а

Найзагальніший розподіл декларацій полягає в поділі їх на пасажирські та вантажні.

Найзагальніший розподіл декларацій полягає в поділі їх на пасажирські та вантажні.

Форма митної декларації

Форма митної декларації

Попередній НПА

Зразки банків декларацій (МД-1, МД-2, МД-3, МД-4, МД-5, МД-6, МД-7,

Попередній НПА

Зразки банків декларацій (МД-1, МД-2, МД-3, МД-4, МД-5, МД-6, МД-7,

Попередній НПА

Попередній НПА

Чинний НПА

ЄАД форми МД-2

додатковий аркуш до МД-2 форми МД-3

доповнення до ВМД

Чинний НПА

ЄАД форми МД-2

додатковий аркуш до МД-2 форми МД-3

доповнення до ВМД

МД-2 (ЄАД - основний аркуш)

МД-2 (ЄАД - основний аркуш)

МД-3 (додаток до ЄАД)

МД-3 (додаток до ЄАД)

МД-6 (доповнення до ВМД)

МД-6 (доповнення до ВМД)

МД-4 (ЄАД)

МД-4 (ЄАД)

МД-5 (додатковий аркуш до МД-4)

МД-5 (додатковий аркуш до МД-4)

МД-7 (доповнення до ВМД)

МД-7 (доповнення до ВМД)

МД-8 (формуляр-специфікація)

МД-8 (формуляр-специфікація)

Акцизна ВМД (АД) – це декларація, що містить попередні відомості про

Акцизна ВМД (АД) – це декларація, що містить попередні відомості про

По АД передоплачуються митні платежі, хоча цим й не завершується процедура

По АД передоплачуються митні платежі, хоча цим й не завершується процедура

Відповідно до п. 1 ПКМУ від 23 січня 1997 року №

Відповідно до п. 1 ПКМУ від 23 січня 1997 року №

попередня митна декларація (ПП)

попередня митна декларація (ПП)

Класифікатор типів декларацій

Класифікатор типів декларацій

Класифікатор типів декларацій

Класифікатор типів декларацій

Класифікатор типів декларацій

Класифікатор типів декларацій

Класифікатор типів декларацій

Класифікатор типів декларацій

Социальное обеспечение отцов, воспитывающих детей без матери

Социальное обеспечение отцов, воспитывающих детей без матери Гражданская оборона

Гражданская оборона Доступная среда для инвалидов

Доступная среда для инвалидов Реалізація заходів цивільного захисту

Реалізація заходів цивільного захисту Как работать с трудовыми книжками по новым правилам от Минтруда

Как работать с трудовыми книжками по новым правилам от Минтруда Объективная сторона преступления

Объективная сторона преступления Конференции судей субъектов Российской Федерации

Конференции судей субъектов Российской Федерации Викторина День Республики Башкортостана

Викторина День Республики Башкортостана Политичсекая система, государство

Политичсекая система, государство День Конституции. 12 декабря 1993 года

День Конституции. 12 декабря 1993 года Правотворчество. Признаки правотворчества (тема 8)

Правотворчество. Признаки правотворчества (тема 8) Президент России. Порядок избрания, конституционный статус, акты

Президент России. Порядок избрания, конституционный статус, акты Полномочия Правительства РФ

Полномочия Правительства РФ Президент РФ в системе государственной власти

Президент РФ в системе государственной власти Islamic legal system : . History

Islamic legal system : . History Понятие Государство

Понятие Государство Обеспечение исполнения контракта

Обеспечение исполнения контракта Основы трудового законодательства РК по охране труда

Основы трудового законодательства РК по охране труда Правовое государство

Правовое государство Принципы финансового права

Принципы финансового права Частное и публичное право

Частное и публичное право RTzOZ_OBUChENIE_ZAKAZChIKOV_7._Po_formirovaniyu_otchetnosti

RTzOZ_OBUChENIE_ZAKAZChIKOV_7._Po_formirovaniyu_otchetnosti Типология государства

Типология государства Судебная практика МТБЮ

Судебная практика МТБЮ Особенности государственной службы в таможенных органах

Особенности государственной службы в таможенных органах Развитие системы охраны ОС в России

Развитие системы охраны ОС в России Дарение, рента

Дарение, рента Я и Закон

Я и Закон