- Макроэкономическое равновесие на товарном и денежном рынках

Содержание

- 2. Вопросы на лекцию Равновесие на товарном рынке: кривая IS. Сдвиг кривой IS и бюджетно-налоговая политика. Равновесие

- 3. IS-LM Video

- 4. Взаимосвязь товарного и денежного рынков Модель IS-LM объединяет реальный и денежный секторы экономики и отражает ситуацию,

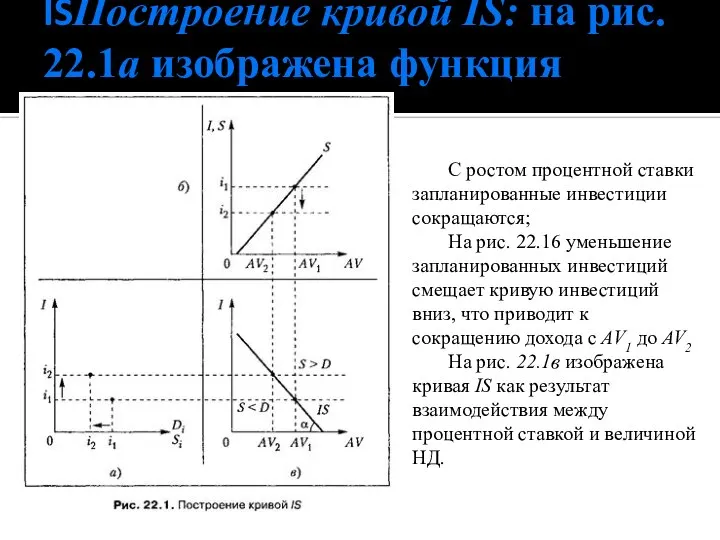

- 5. Построение кривой ISПостроение кривой IS: на рис. 22.1а изображена функция инвестиций. С ростом процентной ставки запланированные

- 6. Анализ кривой IS Линия IS отражает все возможные сочетания парных значений НД и процентной ставки, при

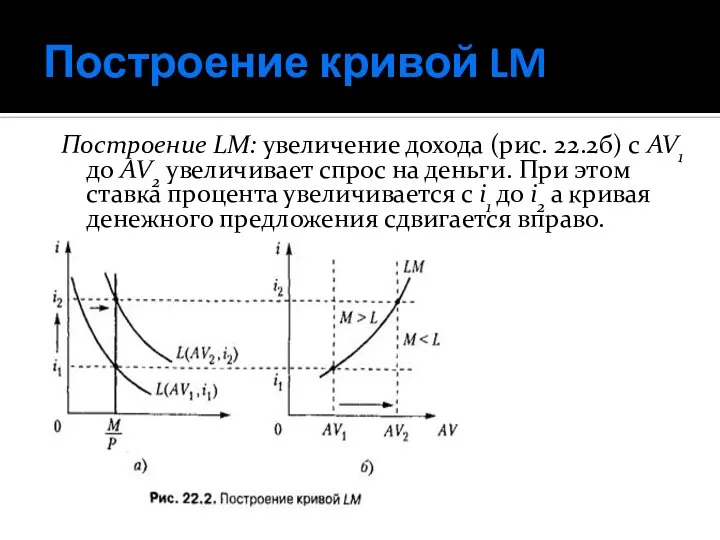

- 7. Построение кривой LM Построение LM: увеличение дохода (рис. 22.2б) с AV1 до AV2 увеличивает спрос на

- 8. Анализ кривой LM Совокупность парных значений НД и процентной ставки, при которых на денежном рынке устанавливается

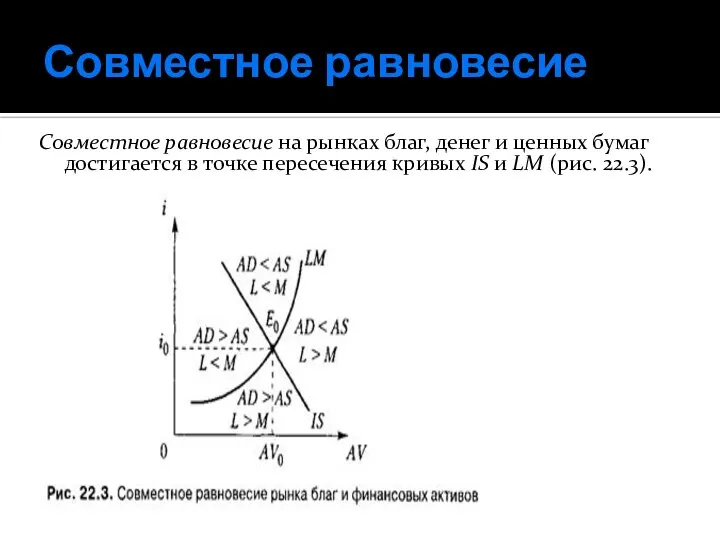

- 9. Совместное равновесие Совместное равновесие на рынках благ, денег и ценных бумаг достигается в точке пересечения кривых

- 10. Совместное равновесие В силу разного наклона кривых IS и LM существует лишь одна комбинация AV и

- 11. эффективный спрос Эффективный спрос — это величина совокупного спроса, соответствующая совместному равновесию, являющемуся достаточно устойчивым состоянием

- 12. Последствия изменений условий равновесия на рынке благ и денег Изменения в автономных расходах любого из макроэкономических

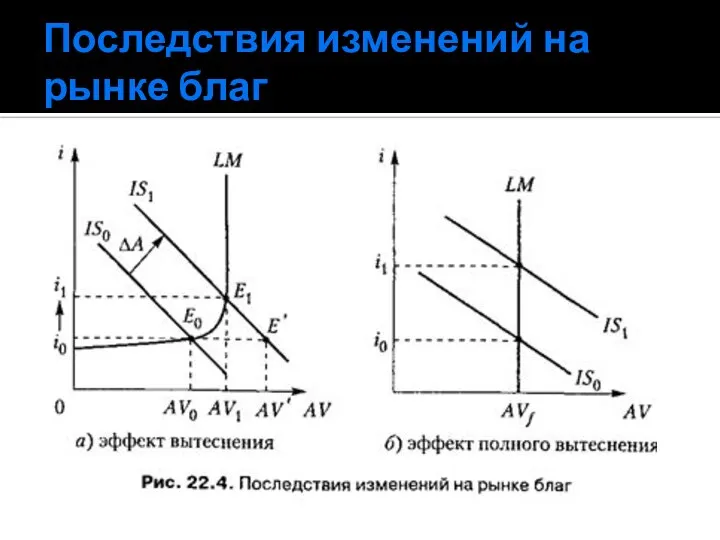

- 13. Последствия изменений на рынке благ

- 14. Анализ графиков Если линия IS пересекает LM на классическом отрезке, то мультипликативный эффект полностью поглощается денежным

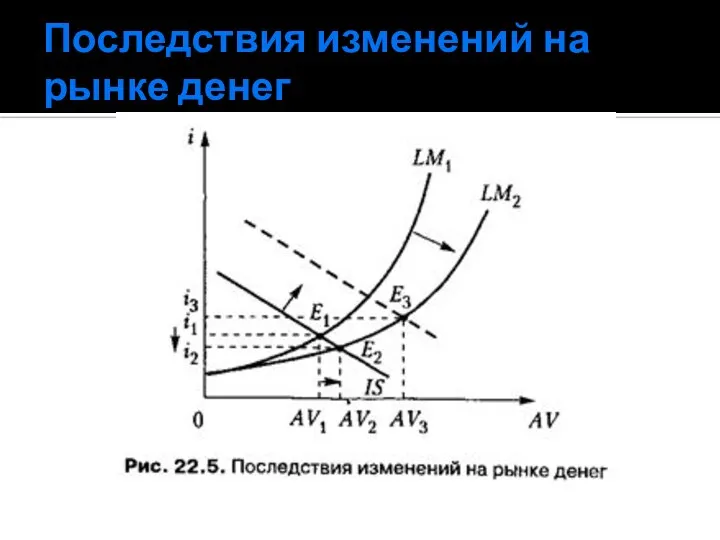

- 15. Анализ графиков Изменение условий равновесия на денежном рынке происходит под влиянием изменения в объеме спроса и

- 16. Последствия изменений на рынке денег

- 17. взаимодействие товарного и денежного рынков Модель IS — LM дает возможность рассмотреть процесс взаимодействия рынков товаров

- 18. взаимодействие товарного и денежного рынков Конечный результат от фискальной политики государства зависит от состояния экономики. При

- 19. Инструменты по изменению количества денег в стране

- 20. Максимальный эффект достигается:

- 21. ситуация ликвидной ловушки В ситуации ликвидной ловушки, когда процентные ставки находятся на минимально возможном уровне, денежно-кредитная

- 22. ситуация инвестиционной ловушки В ситуации инвестиционной ловушки, которая складывается в том случае, когда спрос на инвестиции

- 24. Скачать презентацию

Вопросы на лекцию

Равновесие на товарном рынке: кривая IS. Сдвиг кривой IS

Вопросы на лекцию

Равновесие на товарном рынке: кривая IS. Сдвиг кривой IS

IS-LM Video

IS-LM Video

Взаимосвязь товарного и денежного рынков

Модель IS-LM объединяет реальный и денежный секторы

Взаимосвязь товарного и денежного рынков

Модель IS-LM объединяет реальный и денежный секторы

Построение кривой ISПостроение кривой IS: на рис. 22.1а изображена функция инвестиций.

Построение кривой ISПостроение кривой IS: на рис. 22.1а изображена функция инвестиций.

Анализ кривой IS

Линия IS отражает все возможные сочетания парных значений НД

Анализ кривой IS

Линия IS отражает все возможные сочетания парных значений НД

Построение кривой LM

Построение LM: увеличение дохода (рис. 22.2б) с AV1 до

Построение кривой LM

Построение LM: увеличение дохода (рис. 22.2б) с AV1 до

Анализ кривой LM

Совокупность парных значений НД и процентной ставки, при которых

Анализ кривой LM

Совокупность парных значений НД и процентной ставки, при которых

Совместное равновесие

Совместное равновесие на рынках благ, денег и ценных бумаг

Совместное равновесие

Совместное равновесие на рынках благ, денег и ценных бумаг

Совместное равновесие

В силу разного наклона кривых IS и LM существует лишь

Совместное равновесие

В силу разного наклона кривых IS и LM существует лишь

эффективный спрос

Эффективный спрос — это величина совокупного спроса, соответствующая совместному равновесию,

эффективный спрос

Эффективный спрос — это величина совокупного спроса, соответствующая совместному равновесию,

Последствия изменений условий равновесия на рынке благ и денег

Изменения в автономных

Последствия изменений условий равновесия на рынке благ и денег

Изменения в автономных

Последствия изменений на рынке благ

Последствия изменений на рынке благ

Анализ графиков

Если линия IS пересекает LM на классическом отрезке, то мультипликативный

Анализ графиков

Если линия IS пересекает LM на классическом отрезке, то мультипликативный

Анализ графиков

Изменение условий равновесия на денежном рынке происходит под влиянием изменения

Анализ графиков

Изменение условий равновесия на денежном рынке происходит под влиянием изменения

Последствия изменений на рынке денег

Последствия изменений на рынке денег

взаимодействие товарного и денежного рынков

Модель IS — LM дает возможность рассмотреть

взаимодействие товарного и денежного рынков

Модель IS — LM дает возможность рассмотреть

взаимодействие товарного и денежного рынков

Конечный результат от фискальной политики государства зависит

взаимодействие товарного и денежного рынков

Конечный результат от фискальной политики государства зависит

Инструменты по изменению количества денег в стране

Инструменты по изменению количества денег в стране

Максимальный эффект достигается:

Максимальный эффект достигается:

ситуация ликвидной ловушки

В ситуации ликвидной ловушки, когда процентные ставки находятся на

ситуация ликвидной ловушки

В ситуации ликвидной ловушки, когда процентные ставки находятся на

ситуация инвестиционной ловушки

В ситуации инвестиционной ловушки, которая складывается в том случае,

ситуация инвестиционной ловушки

В ситуации инвестиционной ловушки, которая складывается в том случае,

Чтение и деталирование чертежа сборочной единицы

Чтение и деталирование чертежа сборочной единицы Cамоменеджмент. Тайм-менеджмент

Cамоменеджмент. Тайм-менеджмент Использование сланца в отделке

Использование сланца в отделке Мовні норми у власних назвах та рекламних текстах

Мовні норми у власних назвах та рекламних текстах Договор о нераспространении ядерного оружия 1.07.1968

Договор о нераспространении ядерного оружия 1.07.1968 Защита от шума

Защита от шума  Оргтехника и специальность

Оргтехника и специальность Архитектурно-строительная экология

Архитектурно-строительная экология Создание системы датчиков окружающей среды и управление процессами на основе полученных данных

Создание системы датчиков окружающей среды и управление процессами на основе полученных данных Числа, строки в js. Спецсимволы. Тернарный оператор. Switch

Числа, строки в js. Спецсимволы. Тернарный оператор. Switch Herbst

Herbst Понятие авторитета и лидерства. Формы власти и влияния, стили руководства

Понятие авторитета и лидерства. Формы власти и влияния, стили руководства Визитная карточка Сеула, Южная Корея

Визитная карточка Сеула, Южная Корея Сахарный диабет

Сахарный диабет  Презентация на тему "Факторы выбора работы" - скачать презентации по Педагогике

Презентация на тему "Факторы выбора работы" - скачать презентации по Педагогике СинеМяу. Котомотограф

СинеМяу. Котомотограф Равновесие на рынке Урок – экономический тренинг

Равновесие на рынке Урок – экономический тренинг  Политика как предмет политологии. Функции и методы политологии

Политика как предмет политологии. Функции и методы политологии Презентация "Астраханский Кремль" - скачать презентации по МХК

Презентация "Астраханский Кремль" - скачать презентации по МХК Программирование на языке Python. Условный оператор. Составные условия

Программирование на языке Python. Условный оператор. Составные условия Строительные конструкции. Сжатые элементы. Центрально-сжатые колонны. (Лекция 2)

Строительные конструкции. Сжатые элементы. Центрально-сжатые колонны. (Лекция 2) Загальні відомості і принципи дії фідерних пристроїв (Заняття №4.1)

Загальні відомості і принципи дії фідерних пристроїв (Заняття №4.1) Какое оно, конкурсное занятие?

Какое оно, конкурсное занятие? Основные метрологические характеристики средств измерений. Метрологическое обеспечение вооружения и военной техники

Основные метрологические характеристики средств измерений. Метрологическое обеспечение вооружения и военной техники Деление клетки, митоз

Деление клетки, митоз Правовое регулирование экскурсионной деятельности

Правовое регулирование экскурсионной деятельности Здоровье через семью

Здоровье через семью Сборка универсального компьютера

Сборка универсального компьютера