- Метод WACC в расчете ставки дисконтирования

Содержание

- 2. Существуют различные методы расчета ставки дисконтирования в зависимости от того, какая составляющая всего инвестированного в компанию

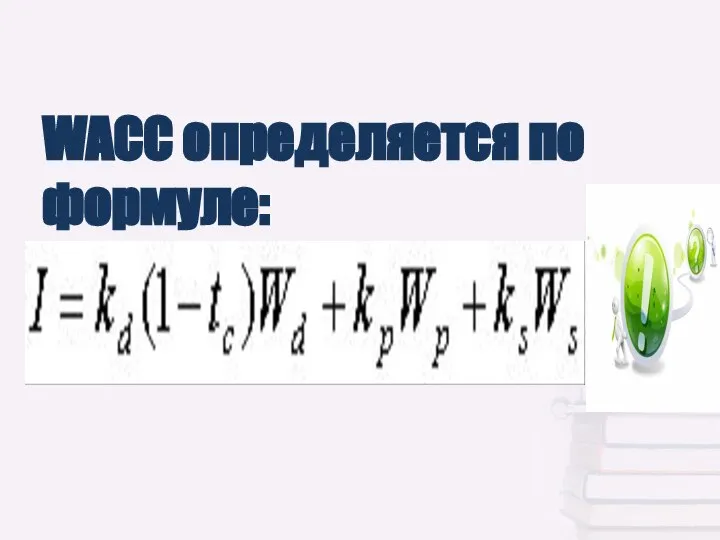

- 3. WACC определяется по формуле:

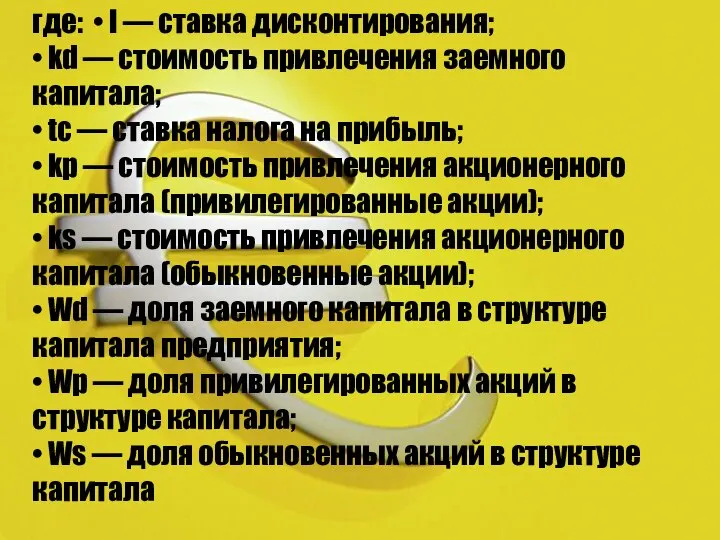

- 4. где: • I — ставка дисконтирования; • kd — стоимость привлечения заемного капитала; • tc —

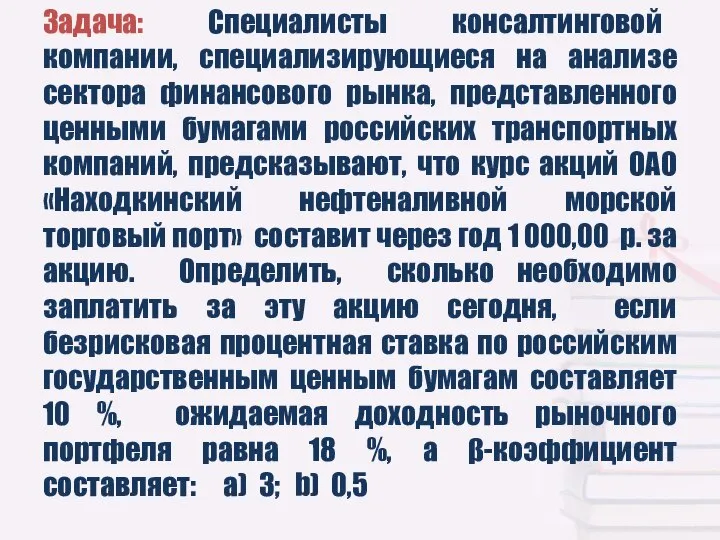

- 5. Задача: Специалисты консалтинговой компании, специализирующиеся на анализе сектора финансового рынка, представленного ценными бумагами российских транспортных компаний,

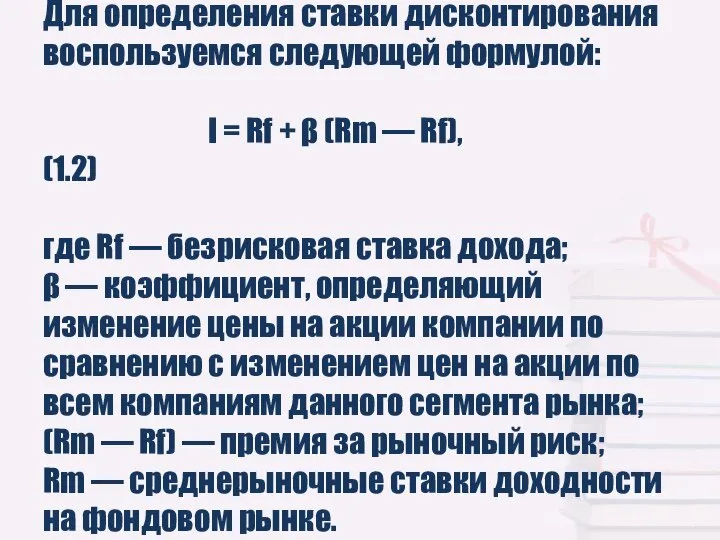

- 6. Для определения ставки дисконтирования воспользуемся следующей формулой: I = Rf + β (Rm — Rf), (1.2)

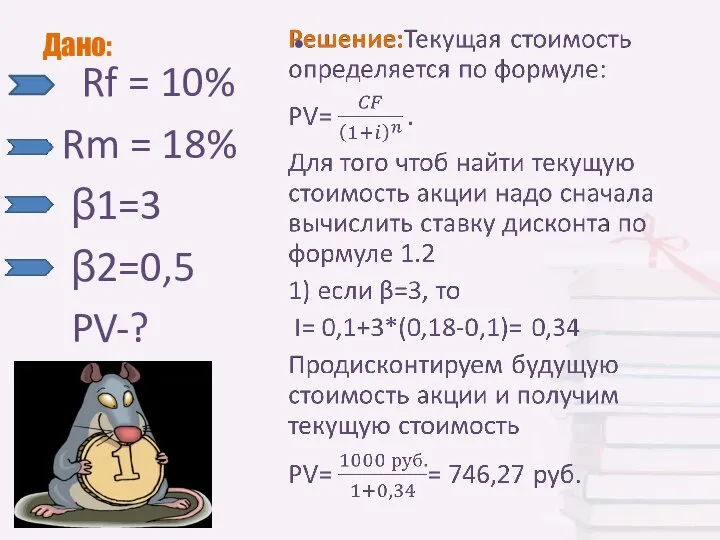

- 7. Дано: Rf = 10% Rm = 18% β1=3 β2=0,5 PV-?

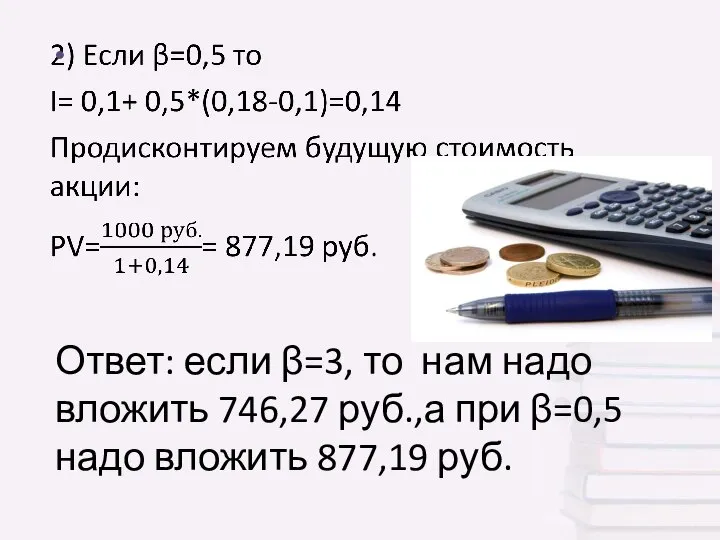

- 8. Ответ: если β=3, то нам надо вложить 746,27 руб.,а при β=0,5 надо вложить 877,19 руб.

- 10. Скачать презентацию

Существуют различные методы расчета ставки дисконтирования в зависимости от того,

Существуют различные методы расчета ставки дисконтирования в зависимости от того,

WACC определяется по формуле:

WACC определяется по формуле:

где: • I — ставка дисконтирования;

• kd — стоимость привлечения

где: • I — ставка дисконтирования; • kd — стоимость привлечения

Задача: Специалисты консалтинговой компании, специализирующиеся на анализе сектора финансового рынка, представленного

Задача: Специалисты консалтинговой компании, специализирующиеся на анализе сектора финансового рынка, представленного

Для определения ставки дисконтирования воспользуемся следующей формулой:

I = Rf +

Для определения ставки дисконтирования воспользуемся следующей формулой: I = Rf +

Дано:

Rf = 10%

Rm = 18%

β1=3

β2=0,5

PV-?

Дано:

Rf = 10%

Rm = 18%

β1=3

β2=0,5

PV-?

Ответ: если β=3, то нам надо вложить 746,27 руб.,а при β=0,5

Ответ: если β=3, то нам надо вложить 746,27 руб.,а при β=0,5

Внешняя политика США

Внешняя политика США Новая Зеландия. ЮАР

Новая Зеландия. ЮАР Системный анализ и теория систем

Системный анализ и теория систем Вимірювачі параметрів модульованих сигналів і методи їх калібрування (заняття № 9.1)

Вимірювачі параметрів модульованих сигналів і методи їх калібрування (заняття № 9.1) Презентация "Гармонии стиха божественные тайны" - скачать презентации по МХК

Презентация "Гармонии стиха божественные тайны" - скачать презентации по МХК Современная политическая карта мира

Современная политическая карта мира Интегрирование тригонометрических и иррациональных функций

Интегрирование тригонометрических и иррациональных функций  Микология поверхностных и глубоких микозов

Микология поверхностных и глубоких микозов  Механическая передача

Механическая передача Латинский язык. Занятие 4

Латинский язык. Занятие 4 Владыка, наречённый Состраданием, Бодхисаттва Майтрея

Владыка, наречённый Состраданием, Бодхисаттва Майтрея Прикладные программы

Прикладные программы  Сервисное локомотивное депо с разработкой участка по ремонту системы охлаждения

Сервисное локомотивное депо с разработкой участка по ремонту системы охлаждения Субкультуры

Субкультуры Транспорт нефти и газа

Транспорт нефти и газа  Haemodynamics Haemorheology

Haemodynamics Haemorheology Проект «Разработка и апробация государственных образовательных стандартов общего образования второго поколения» Группа «Прогр

Проект «Разработка и апробация государственных образовательных стандартов общего образования второго поколения» Группа «Прогр Презентация МЕТОДЫ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ ВЭД

Презентация МЕТОДЫ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ ВЭД Балет. Создатели балета

Балет. Создатели балета Понятие,структура и основные полномочия Федеральной службы исполнения наказаний при Министерстве юстиции РФ.

Понятие,структура и основные полномочия Федеральной службы исполнения наказаний при Министерстве юстиции РФ.  India_i_Kitay

India_i_Kitay Административные методы государственного регулирования деятельности кафе

Административные методы государственного регулирования деятельности кафе Предложение по организации городских пространств в рамках проекта «Формирование комфортной городской среды» для г. Тарко-Сале

Предложение по организации городских пространств в рамках проекта «Формирование комфортной городской среды» для г. Тарко-Сале Обчислювальні машини XIX сторіччя

Обчислювальні машини XIX сторіччя Виды памяти ПК

Виды памяти ПК Менеджер проекта Департамента Информационных Технологий Хамидуллин Руслан 2008. - презентация

Менеджер проекта Департамента Информационных Технологий Хамидуллин Руслан 2008. - презентация Система подготовки спортсмена

Система подготовки спортсмена Алексей Николаевич Плещеев Литературное чтение 4 класс Учитель: Гусева Н.Н. МОУ «Вертикосская СОШ»

Алексей Николаевич Плещеев Литературное чтение 4 класс Учитель: Гусева Н.Н. МОУ «Вертикосская СОШ»