- Методика та організація обліку і контроль розрахунків з оплати праці

Содержание

- 2. Актуальність теми Актуальність теми магістерської роботи полягає в тому, що із усіх факторів виробництва найголовнішим є

- 3. Метою магістерської роботи є вивчення стану організації і методики бухгалтерського обліку та внутрішньогосподарського контролю розрахунків з

- 4. Для досягнення поставленої мети було вирішено такі основні задачі: вивчити економічну суть праці, форми і системи

- 5. Методи дослідження

- 6. Види виплат працівникам згідно з П(С)БО 26 «Виплати працівникам»

- 7. Рис. 1 Співвідношення мінімальної заробітної плати та прожиткового мінімуму (грудень відповідного року, грн.)

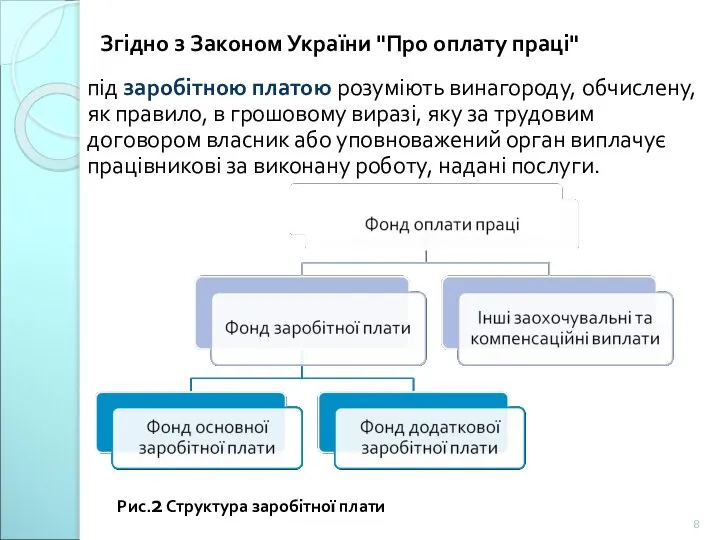

- 8. Згідно з Законом України "Про оплату праці" під заробітною платою розуміють винагороду, обчислену, як правило, в

- 9. Сутність поняття «заробітна плата» розглядається з різних позицій:

- 10. Рис. 3 Функції заробітної плати

- 11. Рис. 4 Форми і системи оплати праці

- 12. Структура грошових надходжень від реалізації продукції у ТОВ “Вертокиївка” Житомирського району Житомирської області, 2009-2013 рр. Таблиця

- 13. Трудові ресурси та їх використання в ТОВ “Вертокиївка” Житомирського району Житомирської області, 2009-2013 рр. Таблиця 2

- 14. Типові форми первинних документів з обліку оплати праці Таблиця 3

- 15. Рис. 5 Схема відображення у бухгалтерському обліку операцій з нарахування заробітної плати у ТОВ «Вертокиївка» Житомирського

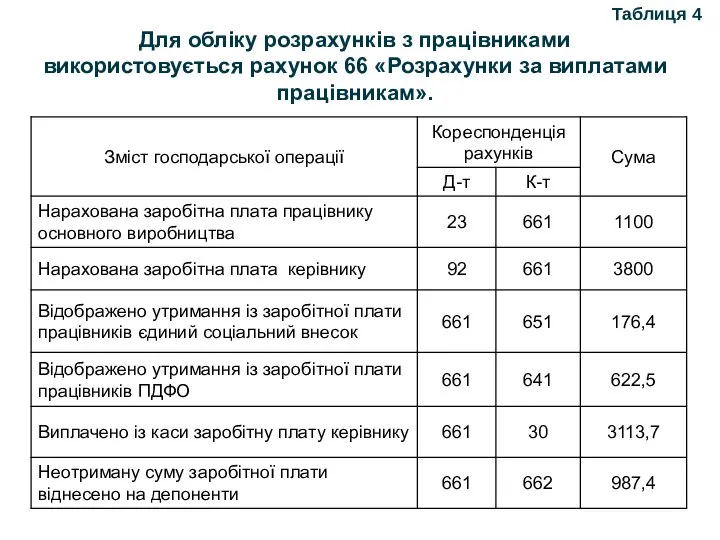

- 16. Для обліку розрахунків з працівниками використовується рахунок 66 «Розрахунки за виплатами працівникам». Таблиця 4

- 17. Розмір єдиного внеску установленого для роботодавця за основним видом його діяльності встановлюється у відсотках від суми

- 18. Рис. 6 Модель контролю операцій щодо оплати праці та її розрахунків

- 19. Рис. 7. Методика внутрішньогосподарського контролю розрахунків з оплати праці

- 20. Рис. 8. Послідовність виконання детальної перевірки розрахунків з оплати праці

- 22. Скачать презентацию

Актуальність теми

Актуальність теми магістерської роботи полягає в тому, що із усіх

Актуальність теми

Актуальність теми магістерської роботи полягає в тому, що із усіх

Метою магістерської роботи є вивчення стану організації і методики бухгалтерського обліку

Метою магістерської роботи є вивчення стану організації і методики бухгалтерського обліку

Для досягнення поставленої мети було вирішено такі основні задачі:

вивчити економічну суть

Для досягнення поставленої мети було вирішено такі основні задачі:

вивчити економічну суть

Методи дослідження

Методи дослідження

Види виплат працівникам згідно з П(С)БО 26 «Виплати працівникам»

Види виплат працівникам згідно з П(С)БО 26 «Виплати працівникам»

Рис. 1 Співвідношення мінімальної заробітної плати та прожиткового мінімуму (грудень відповідного

Рис. 1 Співвідношення мінімальної заробітної плати та прожиткового мінімуму (грудень відповідного

Згідно з Законом України "Про оплату праці"

під заробітною платою розуміють винагороду,

Згідно з Законом України "Про оплату праці"

під заробітною платою розуміють винагороду,

Сутність поняття «заробітна плата» розглядається з різних позицій:

Сутність поняття «заробітна плата» розглядається з різних позицій:

Рис. 3 Функції заробітної плати

Рис. 3 Функції заробітної плати

Рис. 4 Форми і системи оплати праці

Рис. 4 Форми і системи оплати праці

Структура грошових надходжень від реалізації продукції у ТОВ “Вертокиївка” Житомирського району

Структура грошових надходжень від реалізації продукції у ТОВ “Вертокиївка” Житомирського району

Трудові ресурси та їх використання в ТОВ “Вертокиївка” Житомирського району Житомирської

Трудові ресурси та їх використання в ТОВ “Вертокиївка” Житомирського району Житомирської

Типові форми первинних документів з обліку оплати праці

Таблиця 3

Типові форми первинних документів з обліку оплати праці

Таблиця 3

Рис. 5 Схема відображення у бухгалтерському обліку операцій з нарахування заробітної

Рис. 5 Схема відображення у бухгалтерському обліку операцій з нарахування заробітної

Для обліку розрахунків з працівниками використовується рахунок 66 «Розрахунки за виплатами

Для обліку розрахунків з працівниками використовується рахунок 66 «Розрахунки за виплатами

Розмір єдиного внеску установленого для роботодавця за основним видом його діяльності

Розмір єдиного внеску установленого для роботодавця за основним видом його діяльності

Рис. 6 Модель контролю операцій щодо оплати праці та її розрахунків

Рис. 6 Модель контролю операцій щодо оплати праці та її розрахунків

Рис. 7. Методика внутрішньогосподарського контролю розрахунків з оплати праці

Рис. 7. Методика внутрішньогосподарського контролю розрахунків з оплати праці

Рис. 8. Послідовність виконання детальної перевірки розрахунків з оплати праці

Рис. 8. Послідовність виконання детальної перевірки розрахунків з оплати праці

Система энергообеспечения клетки

Система энергообеспечения клетки  Компьютер – исполнитель алгоритмов

Компьютер – исполнитель алгоритмов Эпигенетические процессы восстановительного глеевого ряда

Эпигенетические процессы восстановительного глеевого ряда Терапия острой и хронической печеночной недостаточности С.Б.Ляпустин 20.10.11.

Терапия острой и хронической печеночной недостаточности С.Б.Ляпустин 20.10.11.  Проект модернизации поста текущего ремонта, агрегатов для СТО

Проект модернизации поста текущего ремонта, агрегатов для СТО Καισάρεια Καππαδοκίας. τα Θεμέλια της Τριαδικότητας του Θεού

Καισάρεια Καππαδοκίας. τα Θεμέλια της Τριαδικότητας του Θεού Поляризация волн

Поляризация волн Динамика развития лоббистских технологий в России

Динамика развития лоббистских технологий в России Оборудование транспорта АТУ системой мониторинга транспорта

Оборудование транспорта АТУ системой мониторинга транспорта Обмен веществ и энергии

Обмен веществ и энергии отчет Лолита

отчет Лолита Центрально-растянутые элементы

Центрально-растянутые элементы Аналитическая машина

Аналитическая машина Презентация Северо-Западное таможенное управление

Презентация Северо-Западное таможенное управление Применение граната в абразивно-струйной очистке поверхности

Применение граната в абразивно-струйной очистке поверхности «Переменка». Разработка программного продукта в среде Delphi 7

«Переменка». Разработка программного продукта в среде Delphi 7 Диспансеризация и реабилитация терапевтических больных

Диспансеризация и реабилитация терапевтических больных РАСЧЁТ ТРЁХШАРНИРНЫХ СИСТЕМ

РАСЧЁТ ТРЁХШАРНИРНЫХ СИСТЕМ Проектирование систем автоматизации. Проектная компоновка УВК. (Модуль 5)

Проектирование систем автоматизации. Проектная компоновка УВК. (Модуль 5) ПЕЧАТНЫЕ КРАСКИ

ПЕЧАТНЫЕ КРАСКИ Вирусные гепатиты

Вирусные гепатиты  Иероглифы

Иероглифы Пунктограми при відокремлених другорядних членах речення

Пунктограми при відокремлених другорядних членах речення priroda_v_opasnosti1

priroda_v_opasnosti1 Строительные конструкции. Расчет прочности сжатых элементов. (Лекция 3)

Строительные конструкции. Расчет прочности сжатых элементов. (Лекция 3) Shisha bar

Shisha bar Презентация на тему "Связь универсальных учебных действий с учебными предметами" - скачать презентации по Педагогике

Презентация на тему "Связь универсальных учебных действий с учебными предметами" - скачать презентации по Педагогике Анализ программы и учебников Е.В.Чудиновой

Анализ программы и учебников Е.В.Чудиновой